Оборачиваемость ндс по приобретенным ценностям

Опубликовано: 25.04.2024

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 "НДС по приобретённым нематериальным активам", 19-3 "НДС по приобретённым материально-производственным запасам" и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

Для выявления возможностей использования показателей оборачиваемости для оценки вычета НДС рассмотрим частные показатели оборачиваемости, которые используются для оценки эффективности функционирования оборотного капитала и показывают, насколько быстро обращается капитал, авансированный в отдельные элементы оборотных активов (табл. 8.3).

Частные показатели оборачиваемости оборотных активов

| Наименование показателя | Формула расчета | Условные обозначения |

| Длительность пребывания сырья и материалов на складе (Тобс) | Тобс = Зсср / МЗ * 365 | где Зсср- среднегодовая величина запасов сырья и материалов; МЗ -материальные затраты за год; Знпср - среднегодовая величина запасов незавершенного производства;Сп- себестоимость проданных товаров; Згср – среднегодовая величина запасов готовой продукции; ДЗср– среднегодовая величина дебиторской задолженности; Вн– выручка нетто (без НДС); КЗср– среднегодовая величина кредиторской задолженности; Авср – среднегодовая величина выданных авансов; Апср – среднегодовая величина полученных авансов |

| Длительность производственного процесса (Тпр) | Тпр= Знпср/Сп*Кнар*365 | |

| Коэффициент нарастания затрат в незавершенном производстве(Кнар) | Кнар=МЗ+0,5*(Сп-МЗ)/Сп | |

| Длительность пребывания готовой продукции на складе (Тгп) | Тгп= Згср : Сп * 365 | |

| Длительность дебиторской задолженности (ТДЗ) | ТДЗ =ДЗ ср : Вн * 365 | |

| Длительность кредиторской задолженности (ТКЗ) | ТКЗ = КЗср : Сп * 365 | |

| Длительность выданных авансов (ТАВ) | ТАВ = Авср : Сп * 365 | |

| Длительность полученных авансов (ТАП) | ТАП = Апср : Вн * 365 | |

| Длительность операционного цикла (ДОЦ) | ДОЦ = Тобс+Тпр+ Тгп | |

| Длительность финансового цикла (ДФЦ) | ДФЦ = ДОЦ + ТДЗ - ТКЗ |

Средний период вычета НДС из бюджета также нуждается в количественной оценке, которая может быть построена по аналогии с оборачиваемостью дебиторской задолженности. Поэтому, показателями, используемыми для вычета НДС, будем считать:

· период оборота НДС по приобретенным ценностям (Тоб выч НДС)

Тоб выч НДС = Ткалх НДСпц ср : Вн, (8.20)

где Ткал— продолжительность календарного периода; НДСпц ср— средняя за период величина НДС по приобретенным ценностям; Вн— выручка от реализации нетто (без НДС);

· изменение периода оборота НДС по приобретенным ценностям в днях (ТобНДС выч ) -абсолютное изменение периода оборота в днях (среднего времени налогового вычета (возмещения) НДС по приобретенным ценностям) в текущем периоде по сравнению с базисным

Тоб выч НДС = Тоб выч НДС выч тек – ТобНДС выч баз (8.21)

гдеТобНДС выч ;ТобНДС выч отч;ТобНДС выч .баз- период оборота НДС по приобретенным ценностям в целом, в текущем и базисном периодах соответственно;

· оценочный критерий: если ТобНДСвыч> 0, то это свидетельствует об ухудшении политики зачета по НДС, поскольку среднее время его погашения в текущем периоде по сравнению с базисным возросло. Если ТобНДС выч

Период оборота НДС по приобретенным ценностям оказывает влияние на продолжительность финансового цикла организации-налогоплательщика, следовательно, и на эффективность функционирования ее капитала в целом.

Для оценки влияния налогов на эффективность использования капитала могут применяться показатели рентабельности, общие показатели оборачиваемости и показатели влияния оборотного капитала на приращение прибыли (Таблица 4.14).

К общим показателям оборачиваемости относятся прямой коэффициент оборачиваемости; коэффициент закрепления; период оборачиваемости оборотных средств.

Прямой коэффициент оборачиваемости оборотных активов показывает, сколько оборотов совершит оборотный капитал, возвращаясь в составе выручки. Его рост свидетельствует о повышении эффективности функционирования оборотного капитала. Единицами измерения показателя являются «обороты». Прямой коэффициент оборачиваемости оборотных активов (КобОА) рассчитывается по формуле:

где Вн— выручка (нетто) от реализации товаров, работ, услуг (без НДС) за период; ОАср— средняя за период величина стоимости оборотных средств.

Коэффициент закрепления (обратный коэффициент оборачиваемости оборотных активов) показывает, сколько рублей средней за период стоимости оборотных активов приходится на рубль выручки от реализации (без НДС). Позитивной тенденцией является снижение коэффициента закрепления. Коэффициент закрепления является показателем обратным прямому коэффициенту оборачиваемости. Единицами его измерения является «1/обороты». Коэффициент закрепления (КзакрОА) рассчитывается по формуле:

Период оборачиваемости оборотных средств показывает время одного оборота капитала, вложенного в оборотные активы, в днях. Поэтому единицами его измерения являются «дни». Период оборачиваемости оборотных средств (ТобОА) рассчитывается по формуле:

где Ткал— продолжительность календарного периода, за который берется выручка и рассчитывается средний остаток оборотных средств, в днях.

На каждый из перечисленных показателей оборачиваемости оказывают влияние налоговые факторы, представленные балансовыми остатками НДС по приобретенным ценностям в составе средней величины оборотных активов. Для выявления такого влияния представляется целесообразным использовать следующий методический прием: рассчитывать показатель до изменения в уровне НДС по приобретенным ценностям и с учетом анализируемых изменений (без влияния других факторов). Разница в значении показателей оборачиваемости будет обусловлена изменением в уровне балансовых остатков НДС.

Оценить эффективность использования капитала, авансированного в совокупность оборотных активов можно также на основе следующих показателей:

1) рентабельность оборотных активов (РОА) - обобщающий показатель эффективности использования оборотного капитала:

РОА =Пп : ОАср * 100 % = Рпр * КобОА (5.15)

гдеПп -прибыль от продаж; ОАср– средняя сумма оборотных активов за период; Рпр –рентабельность продаж; КобОА – прямой коэффициент оборачиваемости;

2) прирост выручки от экстенсивных факторов (DВэ) - характеристика количественного аспекта оборотных активов:

гдеКобОАбаз- коэффициент оборачиваемости оборотных активов отчетного периода;ОАк.п и ОАн.п - сумма оборотных активов на конец и начало периода соответственно;

3) дополнительно привлеченные в оборот (+) или высвобожденные из оборота (-) оборотные средства (DОА) – показывает изменение потребности в оборотном капитале, обусловленное изменением его оборачиваемости:

DОА= Внотч : 360 * (Тоботч - Тоббаз) (5.17)

гдеВнотч –выручка нетто (без НДС) отчетного периода;Тоботч – Тоббаз – период оборота оборотного капитала в отчетном и базисном периодах соответственно;

4) прирост выручки от интенсивных факторов, повлекших за собой ускорение оборачиваемости (DВи) - характеристика качественного аспекта оборотных активов:

DВи = ОАк.п * (КобОАотч - КобОАбаз) (5.18)

гдеОАк.п - сумма оборотных активов на конец периода; КобОАотч и КобОАбаз- прямой коэффициент оборачиваемости за отчетный и базисный периоды соответственно;

5) влияние оборачиваемости оборотного капитала на приращение прибыли (DПп)– характеристика изменения суммы прибыли от продаж, обусловленное изменением оборачиваемости оборотного капитала:

DПп = Ппбаз * КобОАотч : КобОАбаз - Ппбаз (5.19)

гдеПпбаз- сумма прибыли от продаж базисного периода; КобОАотч и КобОАбаз- прямой коэффициент оборачиваемости за отчетный и базисный периоды соответственно

На указанные показатели эффективности использования капитала, авансированного в оборотные активы, безусловно, оказывают влияние показатели налогообложения. Это обусловлено тем, что на каждый из них влияет величина НДС по приобретенным ценностям в составе оборотных активов через показатели «сумма оборотных активов», «прямой коэффициент оборачиваемости» или «период оборота». Помимо этого, на показатели «рентабельность оборотных активов» и «влияние оборотного капитала на приращение прибыли» влияют те налоги и сборы, величина которых включается в расходы при исчислении налогооблагаемой прибыли. Прежде всего, это страховые взносы во внебюджетные фонды.

Пример 5.2

Определим влияние на рентабельность оборотных активов изменения налоговых факторов: суммы страховых взносов, влияющей на величину прибыли, и балансового остатка НДС по приобретенным ценностям, основываясь на данных, представленных в таблице 5.2.

Исходные данные для оценки влияния налоговых факторов

на оборачиваемость оборотных активов организации

| Наименование показателя | Сумма, руб. | ||

| в отчетном году | в базовом году | ||

| Прибыль | 220 536 | 207 498 | |

| Страховые взносы | 32 175 | 30 254 | |

| Сумма оборотных активов | на 31.12.15 | 1 275 890 | 1 186 523 |

| на 31.12.16 | 1 315 692 | 1 275 890 | |

| НДС по приобретенным ценностям | на 31.12.15 | 318 973 | 305 298 |

| на 31.12.16 | 345 986 | 318 973 |

Рассчитаем следующие показатели:

1) среднегодовую величину оборотных активов:

а) (1 275 890 + 1 315 692) : 2 = 1 295 791 руб.- в отчетном году;

б) (1 186 523 + 1 275 890) : 2 = 1 231 207 руб.- в базисном году;

в) ((1 315 692 - 345 986 + 318 973) + 1275 890) : 2 = 1 282 285 руб. – условную - в отчетном году с неизменным НДС базисного года;

2) условную прибыль от продаж отчетного года, исчисленную с учетом суммы страховых взносов базисного года 220 536 + 32 175 – 30 254 = 222 457 руб.;

3) рентабельность оборотных активов:

а) 220 536 : 1 295 791 * 100% = 17,02 %– в отчетном году;

б) 207 498 : 1 231 207 * 100% = 16,85 % – в базисном году;

в) 220 536 : 1 282 285 * 100% = 17,20 % – в отчетном году, при неизменном НДС

г) 222 457 : 1 295 791 * 100% = 17,17 % – в отчетном году, при неизменной сумме страховых взносов;

д) 222 457 : 1 282 285 * 100% = 17,35 % – в отчетном году, при неизменности обоих налоговых факторов.

4) отклонение фактической рентабельности продаж от условной, рассчитанной при неизменности:

а) НДС - 17,02 % - 17,20% = -0,18% - снижение рентабельности, связанное с ростом балансовых остатков НДС по приобретенным ценностям в отчетном году по сравнению с базисным

б) страховые взносы: 17,02 % - 17,17 % = - 0,15 % снижение рентабельности, связанное с ростом суммы страховых взносов, уменьшающих сумму прибыли от продаж;

в) НДС и страховые взносы: 17,02 % - 17,35 % = - 0,33% - снижение рентабельности отчетного года по сравнению в базисным ввиду негативного влияния обоих налоговых факторов.

Вывод: рост налоговых показателей негативным образом повлиял на снижение рентабельности активов. Вместе с тем, рост суммы страховых взносов при росте объема производства и реализации вполне логичен, как и увеличение балансовых остатков НДС по приобретенным ценностям, поскольку свидетельствует о расширении масштабов деятельности, которое подтверждается повышением значения рентабельности оборотных активов в отчетном году по сравнению с базисным.

Для выявления возможностей использования показателей оборачиваемости для оценки вычета НДС используют частные показатели оборачиваемости, которые используются для оценки эффективности функционирования оборотного капитала и показывают, насколько быстро обращается капитал, авансированный в отдельные элементы оборотных активов (табл. 4.14).

Средний период вычета НДС из бюджета также нуждается в количественной оценке, которая может быть построена по аналогии с оборачиваемостью дебиторской задолженности. Поэтому, показателями, используемыми для вычета НДС, будем считать:

· период оборота НДС по приобретенным ценностям (Тоб выч НДС)

Тоб выч НДС = Ткалх НДСпц ср : Вн, (5.20)

где Ткал— продолжительность календарного периода; НДСпц ср— средняя за период величина НДС по приобретенным ценностям; Вн— выручка от реализации нетто (без НДС);

· изменение периода оборота НДС по приобретенным ценностям в днях (Тоб выч НДС) -абсолютное изменение периода оборота в днях (среднего времени налогового вычета (возмещения) НДС по приобретенным ценностям) в текущем периоде по сравнению с базисным

изменениеТоб выч НДС = Тоб выч НДСтек – Тоб выч НДСбаз (5.21)

где ТобНДС выч тек;ТобНДС выч .баз- период оборота НДС по приобретенным ценностям в целом, в текущем и базисном периодах соответственно;

· оценочный критерий: если ТобНДСвыч> 0, то это свидетельствует об ухудшении политики зачета по НДС, поскольку среднее время его погашения в текущем периоде по сравнению с базисным возросло. Если ТобНДС выч

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Как понять, нужно ли что-то кардинально менять в закупочной или ассортиментной политике, или она проводится эффективно? Для этого не нужно высчитывать разные показатели и сравнивать большое количество данных. Достаточно рассчитать показатели оборачиваемости оборотных средств и посмотреть их динамику. Даже одного показателя может быть достаточно — коэффициента оборачиваемости в динамике хотя бы за полугодие или год.

Отслеживая динамику этого показателя, можно совершенно точно не упустить момент, когда управление закупками и ассортиментом стало менее эффективным. Почему именно оборачиваемость материальных оборотных средств является таким важным показателем? Потому что она показывает суть процесса торговли или производства, которая заключается в следующем цикле: Деньги — Товар для реализации — Деньги". Скорость этого превращения, а точнее, сколько раз за период происходит этот оборот из денег в товар и опять в деньги и есть оборачиваемость. Чем она выше, тем быстрее окупаются вложенные средства, тем быстрее компания получает прибыль.

Оборачиваемость оборотных средств формула

, где

Коб — коэффициент оборачиваемости, В — Выручка за определенный период (не включая НДС), Со — средний объем оборотных средств за период. Показатель Со рассчитывается как сумма оборотных средств на начало периода и на конец, разделенная пополам.

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

Также для анализа полезен расчет оборачиваемости оборотных средств в днях или длительность оборота, которая рассчитывается по формуле:

, где

Доб — длительность оборота, Коб — коэффициент оборачиваемости, а Дп — длина рассматриваемого периода в днях. В приведенном выше числовом примере с бытовой техникой длительность оборота будет равна:

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

Какие показатели сравнивать для эффективного анализа

Показатель оборачиваемости оборотных средств исчисляется не реже одного раза в квартал и сравнивается в динамике. Так же имеет смысл сравнивать между собой коэффициенты оборачиваемости у аналогичных предприятий, например, у разных торговых точек одного предприятия. Управление оборачиваемостью оборотных средств предприятия начинается со сравнения этих показателей в динамике. Неплохо было бы сравнить показатели по оборачиваемости с аналогичными данными конкурентов, если эти данные в открытом доступе.

В качестве одного из пути ускорения оборачиваемости оборотных средств в целом по предприятию можно использовать изменения ассортимента. Для этого коэффициент оборачиваемости рассчитывается по отдельным видам продукции. Полученные коэффициенты сравниваются между собой и на основе этого можно вывести условный средний или минимальный коэффициент. Если по каким-то наименованиям продукции этот показатель получается ниже, то стоит существенно сократить количество данного товара или отказаться от него совсем. В производственных предприятиях такая продукция снимается с производства или сокращаются объемы ее выпуска.

Если же именно эта продукция имеет стратегическую выгоду, то можно предпринять меры и мероприятия по ускорению оборачиваемости оборотных средств. Также оборачиваемость целесообразно повышать не только по каждому виду продукции, но и по предприятию в целом — чем выше коэффициент оборачиваемости, тем выше прибыльность предприятия. На оборачиваемость влияют:

- Стоимость и типы материалов, применяемых в производстве;

- Темпы производства и длительность производственного цикла;

- Объемы выпуска или объемы продаж;

- Квалификация сотрудников предприятия (и в производстве, и в торговле).

Улучшая эти составляющие и параметры, можно ускорить оборачиваемость и увеличить значимые показатели деятельности предприятия.

Автор: Полина Таланова Руководитель проектов

Автор: Полина Таланова

Руководитель проектов

Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов: формула по балансу

Рентабельность ОА рассчитывается по формуле:

где для расчета средней стоимости ОА нужно сложить показатели на начало и конец периода, а потом поделить на 2.

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

Пример расчета рентабельности

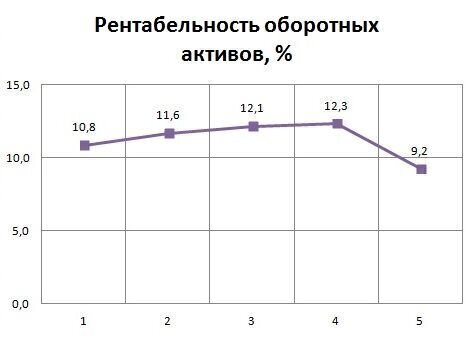

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Читайте также: