Ндс в латвии 2021

Опубликовано: 15.05.2024

У нас в Латвии есть традиция. Каждый год под Новый год государство меняет налоги.

В 2021 году главные изменения коснулись работников с небольшими зарплатами и мелких предпринимателей. В Министерстве финансов посчитали, что пандемия – очень удачный момент, чтобы получателей небольших доходов постричь посильнее. Не спрашивайте🤦.

Налоги с зарплат работников в 2021

Ставка социальных взносов: 34,09% (раньше 35,09%). Из зарплаты работника удерживают 10,5%; работодатель доплачивает 23,59%.

Ставки подоходного налога:

- 20% — с годового дохода до 20 004 евро

- 23% — от 20 004 до 62 800 евро

- 31% — свыше 62 800 евро

Не облагаемый подоходным налогом минимум предусмотрен для тех, чей годовой доход не превышает 21 600 евро. Необлагаемая сумма рассчитывается индивидуально по убывающей формуле. Максимально 3600 евро в год для доходов, не превышающих 6000 евро. Для доходов от 6000 до 21 600 евро необлагаемая сумма постепенно убывает.

Минимальная зарплата за полную ставку: 500 евро в месяц (раньше 430 евро).

С 1 июля 2021 года вводится минимальный налог с зарплаты — 34,09% от минимальной зарплаты. В 2021 году это 170,45 евро. Вне зависимости от размера зарплаты, даже если она меньше минимальной.

Отдыхаете дома по хозяйству и в свободное от спиногрызов время удалось заработать €100-200 в дополнение к семейному бюджету? — Одаренные чиновники Минфина решили, что с такого заработка €170 причитаются государству.

Работаете не полную ставку? — Все равно сто семьдесят.

Здоровье не позволяет больше зарабатывать? — Не волнует. Сто семьдесят.

А если я только школу закончил (приехал в страну, вышел из тюрьмы, …), и никто не берет на нормальную работу? — Ваши проблемы. Сто семьдесят.

А вот если я всего пару часов в неделю работаю? — Вы тупой? Сто семьдесят.

- если вы студент, но только до 24 лет. После извольте успевать и учиться, и зарабатывать на минимальный налог. Страна на вас рассчитывает;

- если вы пенсионер или у вас официальная, государством установленная первая или вторая группа инвалидности;

- если у вас как минимум трое несовершеннолетних детей или один ребёнок до трёх лет;

- если у вас есть другая работа, где зарплата в сумме с этой работой будет не меньше минимальной. Сумма ваших зарплат должна дать государству не меньше установленного минимального налога.

Государство сильно ограничило возможности мелких заработков. Фактически выгнало людей в теневую экономику.

Налог микропредприятия в 2021

С 1 января 2021 года юридические лица (читай – SIA) больше не могут получить статус плательщика налога микропредприятия. SIA, которые получили этот статус до 2021 года, смогут так работать еще один год – т.е. до конца 2021 года. С 2022 года все они автоматически утратят статус микропредприятия и будут платить подоходный налог с предприятий.

С 2021 года новыми плательщиками налога микропредприятия могут стать только физические лица, индивидуальные коммерсанты, индивидуальные предприятия.

Ставка налога микропредприятия в 2021:

- 25% от оборота до 25 000 евро в год

- 40% от оборота, превышающего 25 000 евро

Если квартальный оборот не превышает 1500 евро, с 1 июля 2021 года физические лица — плательщики налоги микропредприятия дополнительно платят обязательный минимальный взнос пенсионного страхования — 10% от разницы между фактическим оборотом и 1500 евро.

Микропредприятие больше не может быть плательщиком НДС. При достижении годового оборота 40 000 евро, предприниматель должен получить номер НДС, потеряв при этом налоговый статус микропредприятия.

Работники, принятые на работу в микропредприятие после 1 января 2021 года, платят налоги с зарплаты в общем режиме (социальные взносы, подоходный налог).

Работникам, уже работающим в микропредприятии, установлен переходный период. До 30 июня 2021 года они могут продолжать получать зарплаты без удержания налогов. С 1 июля будут платить налоги в общем режиме (социальные взносы, подоходный налог).

С 1 января отменено ограничение максимальной суммы зарплаты работника микропредприятия (ранее действовало ограничение 720 евро в месяц).

Налоги для физических лиц — коммерсантов, самозанятых лиц

С 1 июля 2021 меняются социальные взносы:

Если ваши доходы меньше 500 евро в месяц, вы платите только социальные взносы пенсионного страхования:

- с января по июнь 2021 — 5% от фактического дохода (первые 50 евро в год не облагаются)

- с июля по декабрь 2021 — 50 евро (минимальный обязательный взнос 10% от 500 евро). Если у вас есть и другие заработки в общей сумме не меньше минимальной зарплаты, то 10% вы платите только с фактического дохода от хозяйственной деятельности.

Если доходы от 500 евро в месяц и выше, вы платите общие социальные взносы хотя бы в минимальном размере, т.е. 155,35 евро (31,07% от 500 евро), плюс дополнительные взносы пенсионного страхования:

- с января по июнь 2021 — 155,35 евро плюс 5% с разницы между фактическим доходом и 500 евро

- с июля по декабрь 2021 — 155,35 евро плюс 10% с разницы между фактическим доходом и 500 евро

Дальше следите за руками. Обязательные взносы пенсионного страхования (10% с июля по декабрь) государство решило зачислить в общий пенсионный котёл, а не в ваш личный пенсионный капитал. Напомним, что поправки двигались под лозунгом улучшить социальные гарантии самозанятых лиц.

Подоходный налог вы платите в общем порядке (см. выше — ставки подоходного налога) с применением необлагаемого минимума и других предусмотренных вычетов.

Новый список несотрудничающих офшоров

С 2021 года в списке осталось 12 офшоров (раньше было 25):

- Ангилья

- Гуам

- Американское Самоа

- Американские Виргинские острова

- Барбадос

- Фиджи

- Палау

- Панама

- Самоа (независимое государство)

- Сейшельские острова

- Тринидад и Тобаго

- Вануату

Список используется как мера против уклонения в применении подоходного налога. Также существуют ограничения на участие в госзакупках.

Список составлен на уровне ЕС, исходя из актуальной ситуации в области обмена информацией между странами. Ожидается, что Латвия будет идти ногу с ЕС, обновляя свой список при изменении европейского списка.

Из хороших новостей

Нераспределенная прибыль компаний по-прежнему не облагается подоходным налогом. Налог 20% (25% от нетто выплаты) взимают только при выплате дивидендов или ином распределении прибыли.

Дивиденды, полученные латвийской компанией от своих зарубежных дочек, по-прежнему можно распределить владельцам без удержания латвийского подоходного налога. При условии, что иностранные дочки налоги в своей стране заплатили.

Прирост капитала при продаже акций иностранных дочек латвийская компания может распределить своим владельцам тоже без удержания подоходного налога. При условии, что акции дочки были в собственности не менее трёх лет.

В последние годы, стремясь гармонизировать свою фискальную систему с общепринятыми нормами европейской зоны, Латвия постоянно изменяет налоговое законодательство. Благодаря этому подавляющее большинство норм и требований налоговой системы соответствует аналогичным в других странах ЕС.

Система налогообложения в Латвии

Один из важных показателей для предпринимателей, налоги в Латвии остаются самыми низкими в Европе. Причина этого, невзирая на низкий уровень государственного долга и малый дефицит госбюджета, — еще не полностью окрепшая экономика. Чтобы обеспечить ее стабильно высокий рост, в стране вводят налоговые преференции предпринимателям.

Благодаря довольно простой налоговой системе вести бизнес и учет в этой стране намного легче. Но в то же время различных законодательных «лазеек», позволяющих значительно уменьшить налоговые выплаты, в налоговой системе очень мало. Что же нужно знать о налогах и пошлинах рядовому бизнесмену?

Особенности налогообложения

В Латвии подоходный налог платят все резиденты. На этот процесс не влияет ни размер доходов, ни страна происхождения налогоплательщика. На размер ставки не влияет уровень дохода: она остается одинаковой и равняется 23 %. Это немного меньше, чем было в 2014 году, когда фискальный платеж равнялся 24 %.

Малоимущие имеют право пользоваться льготами: тем, кто получает минимальную зарплату (380 евро), ежегодный налог уменьшают от 700 евро.

Смотрите видео: Система налогообложения в Латвии.

Какой размер налога определен в Латвии для физических лиц в 2020-2021 годах?

Пошлиной облагается не только местное население, но и иностранцы, в том числе и россияне, которые живут и работают в этой стране. Налоги в Латвии в 2021 году необходимо выплачивать со следующего:

- Заработной платы.

- Прибыли от деятельности (хозяйственной, профессиональной).

- Других видов дохода, которые перечислены в латвийском законе.

Собирается подоходный налог с населения по следующим ставкам:

- Основной. Размер сбора — 23 %, это налог на доход от заработка и хозяйственной деятельности.

- С прироста капитала физические лица должны выплачивать государству 15 %.

- Проценты, дивиденды и другие виды прибыли от капитала облагаются налогом на прибыль в размере 10 %.

Трудовые граждане и нерезиденты могут составлять соглашения о ежемесячной или ежегодной выплате налогов для всех доходов, кроме зарплаты, с нее взимается сбор каждый месяц.

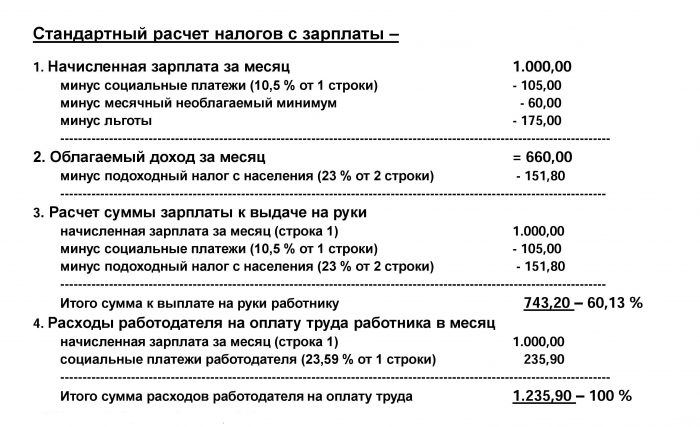

Так выглядит стандартный расчет налога с заработной платы в Латвии

Налог для юридических лиц

Налоги в Латвии для юридических лиц имеют свои особенности:

- В зависимости от того, какой деятельностью занимается фирма, какова ее резидентность и уровень дохода, ее владелец должен выплачивать 2–20 % дохода.

- Компании, инвестиционные проекты которых выше 7,1 млн евро, имеют льготы в том случае, если они работают в приоритетной для Латвии сфере.

- При формировании размера выплат с суммы дохода вычисляются средства, нужные для ведения бизнеса, а оставшаяся сумма облагается налогом.

- Длительность отчетного года — 12 месяцев. При этом с календарным годом он может не совпадать.

Перечисленные правила касаются крупных и средних корпораций. Малые предприятия выплачивают налоги и пошлины по другому регламенту.

Налоговую декларацию можно подать онлайн через EDS – систему электронного декларирования

Какие же предприятия считаются малыми? Компании, штат которых состоит максимум из пяти сотрудников и имеют годовой оборот меньше 70 000 латов. Ставка для таких фирм — 9 %. Если одно из условий будет нарушено, размер обложения будет увеличен.

Согласно изменениям, принятым в 2021 году, налогообложение увеличивается следующим образом:

- Если в штат будет взят один сотрудник, к ставке налога добавится 2 %, если два сотрудника — 4 % и т. д. Из-за того, что учет ведется поквартально, процент ставки увеличивают даже в том случае, если нанимаются временные работники.

- Если уровень товарооборота превысит указанную цифру, процент ставки возрастает на 20 %.

- На 20% увеличивается размер пошлины, если работники компании получают более 712 евро в месяц.

При устранении приведенных изменений размер налогообложения будет возвращен к изначальному показателю.

Хотя отчетный период составляет 12 месяцев, налоговая база включает прибыль, полученную на протяжении квартала. Соответственно, каждый должен подавать декларацию и платить налоги четыре раза на протяжении года.

Не выплачиваются налоги на доход, полученный от продажи акций, за исключением тех лиц, которые внесены в черный список.

Смотрите видео: Законодательство и налоги в Латвии.

Выплаты на недвижимость: что изменилось?

Налог на недвижимость в Латвии накладывают на следующие объекты:

- Подземные/наземные гаражи, стоянки.

- Дома, квартиры или долю в них.

- Участок под домом или квартирой.

- Часть земли или целые земельные участки.

Для определения размера налоговой выплаты для каждого конкретного случая используется формула: сумму кадастровой стоимости объекта необходимо умножить на процент налога, определенного для данного вида недвижимости в Латвии. Кадастровая стоимость ежегодно рассчитывается Государственной земельной службой.

Сравнение налога на недвижимость и заработной платы в странах ЕС

Налог НДС

Согласно поправкам к Закону «О налогах и пошлинах» были внесены изменения и в налог, касающийся добавленной стоимости (НДС). В документе было изменено несколько пунктов, а именно:

- Снижен порог оборота. Только после его превышения налогоплательщика ставят на НДС-учет. Одновременно с этим ему выдают номер плательщика. Ранее этот порог составлял 50 000, а с начала 2021 года — 40 000 евро.

- Снижен порог на проведение услуг и закупок товаров, которые облагаются НДС. Ранее порог закупок и услуг НДС в Латвии составлял 1430 евро, а с начала текущего года может быть куплено товаров или предоставлено услуг на 150 евро.

Не были внесены изменения базовой ставки: выплаты остались на уровне 21 %. Предметом налогообложения в этом случае являются прибыль от продаж и услуг, приобретение и поставка из стран ЕС транспортных средств, импорт различных товаров.

На почтовые отправления, медицинские товары и услуги, образовательную литературу ставка снижена до 12 %. Ставка на международные транспортные услуги и экспортные товары является нулевой.

Смотрите видео о снижении НДС в Латвии.

Другие виды налогов

Налогообложение Латвии включает и выплаты по следующим показателям:

- Налог на авто. Платят как владельцы автомашин, так и те, кто имеет мотоцикл. Объем двигателя при этом не имеет никакого значения. Сбор выплачивают до того, как будут поданы в ГИБДД документы на регистрацию транспортного средства.

- Налог на животных, которых содержат в доме. Размер сбора зависит от некоторых факторов. Так, за собаку, возраст которой старше шести месяцев, нужно ежегодно вносить плату в размере 10 евро. Если животное стерилизовано, плата — в два раза меньше. Владельцам, которые имеют инвалидность второй и первой группы, предоставляются скидки.

![Налог на животных в Латвии]()

- Пошлина за наследство. На размер перечислений в данном случае влияет степень родства. Например, дети платят 0,5 % налога от суммы наследства, дальние родственники, друзья, знакомые должны будут выплатить в кассу государства 15 % от той суммы, в которую оценен объект наследства.

- Дорожный сбор. Размер данного вида налога в Латвии зависит в первую очередь от объема двигателя: чем он больше, тем выше сумма оплаты. Ежегодно население страны выплачивает от 47 до 640 евро. Кроме того, имеет значение и длительность эксплуатации транспортного средства. Так, за каждый автомобиль, который был зарегистрирован в 2016 году и ранее, нужно будет платить пошлину в размере 7,4 %.

- Сбор за номера на автомобилях. Речь идет об использовании иностранных номеров. Все резиденты, которые проживают в Латвии и ездят на автомобилях с иностранными номерами, облагаются ежегодной пошлиной в 1000 евро. Но снизить размер сбора можно, если пройти временную регистрацию. После этого владельцы седанов и джипов обязаны будут платить только 700 евро, а имеющие авто других марок — 200 евро.

![Автомобильные номера]()

- Пошлина на продажу квартиры или домовладения. Операция приравнена к приросту имеющихся средств, поэтому ставка выплат равняется 15 %.

- Выплаты из дохода, полученного от недвижимости. Для населения в Латвии есть возможность пользоваться одним из вариантов: как малому предприятию платить с прибыли 9 % или производить расчет доходов от сдачи имущества и расходов на содержание объекта и с разницы платить 24 %.

- Выплаты за загрязнение среды. Согласно Закону «О налоге на природные ресурсы» владельцы компаний, чья работа связана с загрязнением окружающей природы, должны будут производить оплаты в государственную казну. Их размер зависит от величины компании и особенностей ее производства.

В Латвии компании, чья работа связана с загрязнением окружающей природы, должны производить оплаты в государственную казну

Защита от двойных налогов

С начала 2013 года действует конвенция, подписанная латвийской и российской стороной, о предотвращении двойной выплаты налогов тех, кто является гражданами РФ, а работают в Латвии. Благодаря соглашению об избежании двойного налогообложения были приняты следующие нормы:

- По новому Закону «О налогах и пошлинах» дивиденды не должны взиматься с общей суммы в размере более чем 5 %.

- Налог на проценты составляет 5 % от суммы, если кредит был взят компанией одного государства в другом. Во всех других случаях ставка равняется 10 %.

- Размер налога на роялти не должен быть выше 5 %.

- Налоги, которые ранее удерживались с российских компаний, оплачивающих услуги зарубежных перевозчиков, не будут взиматься, если дело касается Латвии.

Возвращение переплат

С 2017 года в Латвии начала работать система дифференцированного минимума. Ее размер стал определяться по уровню всего дохода, включая не только зарплату, но и другие денежные поступления жителей. Из-за этого произошла значительная переплата.

Смотрите видео: Как вернуть налоги через интернет.

Государство гарантирует возврат налогов. Для этого каждый гражданин должен подать декларацию в СГД. Выплаты в Латвии начались с начала 2021 года. Часть средств государство уже вернуло в счет налогов.

В этом году, как и в предыдущие годы, в Закон "О налоге на добавленную стоимость" (Закон о НДС) внесены существенные изменения. Давайте рассмотрим самое важное.

Самые важные и широкие изменения в Законе о НДС затрагивают сферу, в которой проводятся трансграничные сделки с неплательщиками налога или незарегистрированными налогоплательщиками (далее в тексте все вместе будут именоваться как “необлагаемые лица”). Это означает, что новое регулирование затрагивает применение налога на добавленную стоимость (НДС) к поставкам товаров и оказанию услуг в случаях, когда получателями товаров/услуг являются физические лица, учреждения или юридические лица, не зарегистрированные в Европейском Союзе (ЕС).

В этой статье обращу внимание на поправки к Закону о НДС, которые были приняты в октябре 2020 года и вступят в силу с 1 июля 2021 года, однако для налогоплательщиков важны еще два изменения в Законе о НДС, которые вступили в силу уже 1 января этого года и были приняты 23 мая 2019 года (единый налоговый счет) и 24 ноября 2020 года (возврат НДС, коррекции предналога, применение реверса к металлолому, пониженная ставка для фруктов и овощей).

Поправки к Закону о НДС, которые вступят в силу с 1 июля этого года, очень обширные – они включают в себя семь новых статей, а также изменения в нескольких других связанных статьях. Следует признать, что эти изменения очень трудно воспринимать, поскольку они подготовлены на сложном языке, копируя тексты из нормативных документов ЕС и с применением множества специфических терминов, а также содержать ссылки на различные нормативные акты ЕС. Надеюсь, мне удастся внести ясность в содержание и суть изменений. Также надеюсь, что до 1 июля этого года будут разработаны и опубликованы официальные пояснения новых норм закона и даны примеры, как действовать в каждой конкретной ситуации.

Новые режимы в применении НДС

Закон о НДС предусматривает введение четырех новых режимов НДС в отношении сделок с необлагаемыми лицами других стран-участниц ЕС:

- продажа товаров на территории ЕС (поставка товаров необлагаемым лицам в других странах ЕС);

- оказание отдельных услуг необлагаемым лицам государств ЕС;

- дальнейшая продажа товаров, импортированных из третьих стран, на территории ЕС;

- применение особого режима импорта товаров для доставки посылок в страну импорта.

Для применения вышеупомянутых режимов вводится так называемый режим одной остановки или ОСС. До сих пор нам был известен мини-режим одной остановки – МОСС (mini One stop Shop), который применяется только к оказанным в электронной форме услугам, оказываемым необлагаемым лицам других стран ЕС. Однако с 1 июля этого года упомянутый подход расширяется и распространяется также на сделки по дальнейшей продаже товаров и оказанию определенных услуг. Основные признаки и условия режима ОСС являются следующими:

- его могут применять как лица ЕС ( режим Союза) , так и лица третьих стран ( внесоюзный режим) , которые в рамках своей хозяйственной деятельности поставляют товары/оказывают услуги необлагаемым лицам стран-участниц ЕС;

- как для лиц ЕС, так и для лиц третьих стран необходима регистрация для целей НДС только в одной стране-участнице ЕС (в государстве идентификации), несмотря на то, что товары поставляются/услуги оказываются необлагаемым лицам нескольких стран-участниц ЕС;

- НДС рассчитывается согласно условиям страны-участницы ЕС, в которой находится конечный получатель товаров/услуг, с применением соответствующей ставки НДС этой страны;

- начисленный и взысканный НДС по сделкам в других странах ЕС декларируется и уплачивается в государственный бюджет, где поставщик товаров/исполнитель услуг зарегистрирован в качестве плательщика НДС (в государстве идентификации);

- налоговая администрация государства идентификации перечисляет полученные налоговые платежи тем государствам, НДС которых взимался поставщиком товаров или услуг.

Для того чтобы латвийский налогоплательщик мог начать применение режима ОСС, он должен зарегистрироваться для применения этого режима в Службе государственных доходов (СГД) Латвии (то есть, в государстве идентификации). В Законе о НДС относительно детально указаны действия, осуществляемые для регистрации.

Принятые правительством поправки к законам бюджетного пакета особенно ощутимо коснутся латвийских предпринимателей, работающих в малом и среднем бизнесе. Какие изменения они принесут? Резюмируют эксперты бюро присяжных адвокатов Sorainen Янис Таукучс, Айя Ласмане, Айна Оксенюка и Кристине Эреле.

Конец альтернативных налоговых режимов

Вкратце можно сделать вывод, что новыми поправками к законам сделано все возможное, чтобы предпринимателям Латвии больше не выгодно было работать ни в статусе плательщиков налога на микропредприятия (MUN), ни – с 2023 года – в статусе лиц, ведущих хозяйственную деятельность. Система патентной платы также фактически ликвидируется, поскольку впредь она будет доступна только пенсионерам и лицам с инвалидностью. Поэтому для большей части ведущих предпринимательскую деятельность останется лишь один выбор – зарегистрировать SIA и перейти в общий налоговый режим.

Если оборот предприятия не превышает 25 000 евро, приемлемой альтернативой еще может быть MUN в размере 25% (или 40% при превышении порога упомянуто оборота) без отчисления расходов – особенно если налоги списываются автоматически с банковского счета оборота.

Для получателей авторского вознаграждения по-прежнему выглядит симпатичной система самозанятых лиц (прогрессивный ПНН, но норма расходов 25% или 50%, которая соответственно эту ставку снижает на 1/2 или 1/4), однако с 2023 года по всем доходам самозанятых лиц планируется большая ставка обязательных взносов государственного социального страхования (VSAOI) в размере 32,15% (пока что – 10% и 32,15% на первые 500 EUR в месяц). После этого статус самозанятого лица больше не будет нужен, поскольку для незарегистрированных авторов с 1 июля 2021 года будет такая же система – придется платить полные VSAOI и прогрессивный ПНН.

Хорошая новость в том, что в законе появилась необлагаемая норма расходов при дистанционной работе – 30 евро в месяц.

Единый налоговый счет и срок оплаты

С января 2021 года администрируемые Службой госдоходов (VID)платежи в госбюджет должны будут иметь единый налоговый счет, который заменит множество налоговых счетов, что уменьшит для предпринимателей административную нагрузку. Подробная информация о налогах, пошлинах и других установленных государством платежах, которые надо вносить на единый налоговый счет, предоставлена в Поправках к закону «О налогах и пошлинах». Администрируемые таможенными учреждениями VID платежи (ввозная пошлина, НДС и акциз на импорт) на единый налоговый счет надо будет вносить только с 2023 года. В свою очередь, по платежам налога на недвижимость, налога на эксплуатацию транспортного средства и UVTN (налога на легковой транспорт предприятий) останется прежний порядок, поскольку администрирование этих налогов обеспечивают соответствующие самоуправления и Дирекция безопасности дорожного движения (CSDD).

Администрируемые VID регулярные внутренние налоговые платежи будут также иметь один срок взноса – 23 числа каждого месяца. Новый срок не относится к указанным в результате мероприятий налогового контроля срокам платежей, которые определяются другими документами (например, решением VID).

Далее – о видах налогов, которых коснутся наиболее существенные изменения.

Подоходный налог с населения (ПНН)

- Более высокий порог дифференцированного необлагаемого минимума. С 2021 года необлагаемый ПНН минимум будет применяться к плательщикам налогов, годовые доходы которых не превышают 21 600 евро, или 1800 евро в месяц.

- Снижена наивысшая ставка ПНН – с 31,4% до 31%.

- Налог с зарплаты надо будет вносить на единый налоговый счет до 23 числа месяца выплаты дохода.

- Дифференцированные сроки внесения авансов по ПНН. Если доход лица, ведущего хозяйственную деятельность, не достигает потолка VSAOI (62 800 евро в год), сроки авансовых взносов остаются прежними – 15 марта, 15 июля, 15 сентября, 15 ноября; если доход превышает потолок VSAOI – 23 числа того же месяца.

- От обложения ПНН освобождается прибыль поMUNв момент ее распределения владельцу малого или среднего предприятия (физическому лицу), если MUN оплачен в соответствии с новыми ставками.

- Отменяется режим внесения патентной платы с сохранением только возможности уменьшенной патентной платы – для пенсионеров по возрасту и лиц с 1 и 2 группами инвалидности, которые работают в определенных отраслях. Патентная плата снижается до 17 евро в год или 9 евро за полугодие. Важно то, что плательщик сниженной патентной платы не может оказывать услуги коммерсанту, который работает в той же отрасли, в рамках его хозяйственной деятельности. Tе, кто осуществляют взносы патентной платы (в старом режиме) за 2021 год или его часть, смогут продолжать работать в таком режиме и в соответствующем периоде 2021 года.

- От обложения ПНН освобождаются расходы, связанные с дистанционной работой сотрудника, которые согласно Закону о труде (статья 76) покрывает работодатель, если общий их размер в месяц за полную ставку не превышает 30 евро. Чтобы применять эту норму, в трудовом договоре или распоряжением работодателя должно быть указано, какие расходы работодатель компенсирует.

Обязательные взносы государственного социального страхования (VSAOI)

- VSAOIуменьшается на один процентный пункт – на 0,5% со взносов предпринимателей и на 0,5% со взносов работников.

- С 1 июля2021года вводится минимальный объектVSAOI – три минимальные зарплаты в квартал. Если зарплата нанятого работника в квартал меньше трех установленных Кабинетом министров месячных зарплат (3 × 500 = 1500 евро), работодатель из своих средств должен делать обязательные взносы с разницы между размером трех минимальных месячных зарплат и декларированной зарплатой работника (обязательный объект взносов).

Если лицо работает и получает доходы в нескольких местах работы, все объекты VSAOI суммируются. Если доход не достигает минимального объекта VSAOI, разницу должен доплатить работодатель.

Минимальный VSAOI будет рассчитывать Государственное агентство социального страхования (VSAA) в течение трех месяцев после завершения квартала, передавать информацию в VID, которая, в свою очередь, будет извещать об этом работодателя и самозанятое лицо. Оплатить дополнительный VSAOI (если таковой возникает) надо в течение трех месяцев после получения извещения из VID. VSAA осуществляет перерасчет за год в течение трех месяцев после конца года и извещает VID, если образовалась переплата.

- Для самозанятых лиц, получателей авторских вознаграждений и плательщиковMUNустановлен переходный период с 1 июля до31декабря2021года, во время которого VSAOI надо платить в том же порядке, что и ранее, но с повышенной ставкой пенсионного страхования (10%). С 1 января 2022 года для всех вступит в силу регулирование минимального объекта VSAOI (500 евро).

Налог на микропредприятия (MUN)

- С поправками к закону оMUNизменена и применяемая терминология, поэтому меняется круг лиц, которые могут применять режим MUN. Вот новые дефиниции:

1) оборот – доходы от деятельности микропредприятия;

2) владелец микропредприятия – владелец индивидуального предприятия, крестьянского или рыболовецкого хозяйства, индивидуальный коммерсант или другое физическое лицо, которое зарегистрировано в VID как лицо, ведущее хозяйственную деятельность;

3) микропредприятие – индивидуальный коммерсант, индивидуальное предприятие, крестьянское или рыболовецкое хозяйство, а также физическое лицо, которое зарегистрировано в VID как лицо, ведущее хозяйственную деятельность, если упомянутые лица не зарегистрированы как плательщики НДС;

4) налог на микропредприятие – налог, который включает в себя VSAOI с владельца микропредприятия и НДС с владельца микропредприятия за доходную часть хозяйственной деятельности микропредприятия;

5) плательщик налога с микропредприятия – владелец микропредприятия, который получил статус плательщика MUN.

- MUNвпредь сможет платить только владелец микропредприятия сам за себя. За работников надо будет платить налоги с зарплаты в общем порядке. Владелец микропредприятия не сможет одновременно платить ПНН еще в другом режиме (как лицо, ведущее хозяйственную деятельность, или плательщик сниженной патентной платы), кроме 10% от аренды недвижимости (без регистрации хозяйственной деятельности). Если плательщик MUN становится плательщиком НДС, он со следующего периода таксации теряет статус плательщика MUN.

- Меняется ставкаMUN: при обороте до 25 000 евро она будет составлять 25%, на долю оборота, которая превышает 25 000 евро, – 40%. Если плательщик MUN зарегистрировался позднее первого квартала, то порог оборота надо соответственно корректировать.

- Меняется распределениеMUN: 80% от MUN надо начислять как VSAOI, а 20% – как ПНН.

- ДекларациюMUNможно будет не подавать, если ни в одном месяце квартала не было оборота.

- MUNиVSAOI. Информацию в VID об оплаченном MUN передаст VSAA, которое рассчитает объект VSAOI за каждый месяц с учетом того, что 80% оплаченного MUN надо начислить как VSAOI. Впредь применяются нормы, которые установлены в законе «О государственном социальном страховании» в отношении самозанятых лиц и плательщиков MUN.

- Работники микропредприятий. Если предприятие в период с 1 января до 1 июля 2021 года принимает новых работников, за них надо платить налоги с зарплаты. За имеющихся работников в этот период MUN платится как ранее (но больше не применяется ограничение зарплаты 720 EUR и увеличены ставки MUN). За первый и второй квартал информацию о работниках надо подавать в VID. С 1 июля 2021 года ко всем работникам применяются налоги с зарплаты.

Прочие правила. В 2021 году для работников микропредприятий больше не будет ограничений в размере 720 евро. Кроме того, отменяется ограничение оборота микропредприятия (40 000 евро). Если SIA, являющееся плательщиком MUN, увеличит количество работников, оно потеряет статус плательщика MUN. Нынешние микропредприятия и те, которые будут зарегистрированы с 1 января 2021 года, в 2021 году будут платить MUN согласно редакции нынешнего закона, имеющей силу с 31 декабря 2020 года, но одновременно им надо будет применять и перечисленные далее новые правила.

В период с 1 января до 1 июля 2021 года:

- применяются новые ставки MUN (25% на оборот до 25 000 евро и 40% на оборот, превышающий этот порог);

- SIA по оплачиваемому MUN применяют новое распределение по бюджетам: 0,1% – на рисковую пошлину, 80% – VSAOI, 18,8% – ПНН, 1,1% – ПНП;

- для лиц, ведущих хозяйственную деятельность, по оплачиваемому MUN применяется новое распределение по бюджетам: 80% с MUN зачисляется как VSAOI, а 20% – как ПНН;

- для лиц, ведущих хозяйственную деятельность, которые раньше платили ПНН, MUN будет распределяться так: 0,1% – на рисковую пошлину, 80% – VSAOI, 19,8% – ПНН;

- за новых работников надо будет платить налоги на зарплату; за нынешних (принятых на работу до 31 декабря 2020 года) – MUN.

С 1 июля 2021 года(в дополнение к вышеупомянутому):

- доходы всех работников облагаются налогами с зарплаты;

- владелец микропредприятия (участник SIA, лицо, ведущее хозяйственную деятельность) продолжает платить новые ставки MUN.

Все SIA, являющиеся плательщиками MUN, 1 января 2022 года становятся плательщиками ПНП.

Другие изменения

С 1 января 2021 года для Латвии обновляется прежний список государств с низким налогом и без налога согласно соответствующему списку Европейского союза, за изменениями которого впредь придется тщательно следить.

Меняется срок подачи деклараций и отчетов по следующим налогам:

- извещение работодателя надо будет подавать до 17 числа следующего после отчетного месяца (сейчас – в индивидуально сообщаемые VID даты);

- декларацию налога на электроэнергию надо будет подавать до 20 числа каждого месяца (сейчас – 25 число);

- отчеты по рассчитанному налогу на лотереи и азартные игры надо будет декларировать до 15 числа каждого месяца (сейчас – в течение 15 дней после конца квартала).

В Европейском союзе планируется внести существенные изменения в правила налогообложения. Они вступят в силу 1 июля 2021 года.

В Европейском союзе планируется внести существенные изменения в правила налогообложения. Они вступят в силу 1 июля 2021 года.

Кого в первую очередь затронут эти изменения?

Новые правила повлияют на все компании, но в основном они коснутся продаж B2C (бизнес — потребитель) и онлайн‑маркетплейсов, расположенных за пределами ЕС, а также зарегистрированных в ЕС компаний, реализующих продажи в ЕС.*

Эти изменения приведут к упрощению процедур и сокращению администрирования. Также они могут существенно сказаться на принципах ведения коммерческой деятельности в ЕС.

Три крупнейших изменения:

Изменения в правилах взимания НДС уже действуют в Великобритании с января 2021 года после ее выхода из ЕС. Более подробную информацию об этих изменениях см. в нашем обзоре.

IOSS и НДС: чем мы можем помочь

FedEx и KPMG объединили усилия для разработки эксклюзивного сервиса по уплате НДС, который упрощает работу с системой Import One-Stop Shop (IOSS). Клиенты FedEx получат скидку на предоставляемые услуги.

Преимущества нового сервиса:

- простая регистрация в системе IOSS с выделенной службой поддержки;

- подготовка и отправка вашего ежемесячного возврата IOSS;

- вся необходимая информация о сроках уплаты НДС, справочные описания платежей и данные банковских счетов в одном месте;

- возможность переслать любые связанные с IOSS сообщения от налоговой службы и получить инструкцию по дальнейшим действиям;

- актуальная информация о ваших обязательствах и возвратах по IOSS.

Узнайте больше о том, как мы можем упростить торговлю между разными странами и облегчить для вас работу с налогами.

1. Посылки стоимостью менее 22 евро теперь будут облагаться НДС.

Что это означает?

С 1 июля 2021 года НДС будет взиматься со всех коммерческих грузов, импортируемых в ЕС, независимо от стоимости содержимого. Для грузов стоимостью менее 150 евро НДС будет взиматься либо в момент оплаты заказа с использованием новой системы Import One‑Stop Shop (IOSS), либо при содействии организации, декларирующей посылку (FedEx).

Как изменения повлияют на мой бизнес?

Если ваша компания зарегистрирована за пределами ЕС, ваши клиенты больше не смогут импортировать в ЕС отправления стоимостью менее 22 евро без уплаты НДС.

Как это будет работать на практике?

Пример

Покупатель из ЕС приобретает в китайском онлайн‑магазине одну пару носков стоимостью 10 евро.

До 1 июля 2021 года

Импортируемое в ЕС отправление не облагается НДС, так как стоимость содержимого не превышает 22 евро.

После 1 июля 2021 года

Все отправления облагаются НДС независимо от стоимости содержимого. Ставку налога определяют власти страны проживания покупателя.

2. Внедряется система Import One‑Stop Shop (IOSS).

Что это означает?

Европейский союз внедряет необязательную систему Import One‑Stop Shop (IOSS) для упрощения таможенного оформления товаров из онлайн‑магазинов стоимостью менее 150 евро. С ее помощью вы как продавец или представитель сайта‑маркетплейса сможете взимать НДС с покупателя в момент оформления заказа и передавать эти средства напрямую государственным органам. Использование IOSS может упростить процедуру и сделать ее более прозрачной для покупателя, а также поможет повысить эффективность таможенных процедур.

Если продавец не работает с этой системой, компания FedEx самостоятельно свяжется с покупателем для уплаты налога и передаст собранные средства властям.

Как изменения повлияют на мой бизнес?

Большинству продавцов для регистрации в IOSS необходимо будет воспользоваться услугами посредника для регистрации бизнеса и подачи декларации НДС от имени компании, если только компания уже не находится в одной из стран‑членов Евросоюза. Затем продавцы должны предоставить свой номер IOSS таможенному декларанту (FedEx).

НДС для розничных продаж уплачивается в виде ежемесячного сбора в выбранной стране ЕС. Затем власти этой страны перенаправят декларацию и оплату в страну назначения посылки. Соответственно, продавцам больше не нужно будет регистрироваться в качестве налогоплательщика в каждой из стран ЕС, где они реализуют товары.

Как это будет работать на практике?

Пример

Онлайн‑магазин из США продает электронику стоимостью менее 150 евро клиентам из пяти стран ЕС.

До 1 июля 2021 года

Онлайн‑магазин из США необходимо зарегистрировать и платить НДС в каждой из стран‑импортеров.

После 1 июля 2021 года

Можно закрыть заграничные филиалы онлайн‑магазина из США и зарегистрировать его в системе IOSS в одной из стран, чтобы платить НДС только в точке первичного импорта товара. В противном случае покупатели продолжат платить НДС в каждой отдельной стране.

Как введение IOSS поможет развитию вашего бизнеса

Import One-Stop Shop (IOSS) — это новый налоговый режим для ЕС, который упростит уплату НДС для продавцов из интернет‑магазинов, зарегистрированных за пределами ЕС, при продаже товаров покупателям из ЕС. Узнайте, как работает эта система, можете ли вы ей воспользоваться и чем она может быть полезна вам и вашим клиентам.

Ответы на ваши вопросы, связанные с IOSS:

FedEx вместе с KPMG разрабатывает решение для работы с IOSS, предназначенное для клиентов FedEx Express и TNT, зарегистрированных за пределами ЕС. После регистрации в сервисе компании KPMG она возьмет на себя регистрацию номера IOSS от вашего имени, а также будет готовить и отправлять ежемесячный возврат IOSS, когда вы получите этот номер.

Подробности можно узнать на портале KPMG IOSS.

Чтобы начать пользоваться системой IOSS с 1 июля 2021 года, в авианакладных для всех прямых отправлений клиентам интернет‑магазинов, проживающим в ЕС, необходимо будет указывать номер IOSS, если стоимость посылки не превышает 150 евро, а товар не облагается акцизом. FedEx/TNT затем укажет этот номер в таможенной декларации.

Если вы используете одну из наших платформ для автоматизации логистики, номер IOSS можно ввести при бронировании отправления. Точные инструкции для различных платформ приведены ниже.

Если логистического решения, с которым вы работаете, нет в списке, для использования IOSS вам необходимо будет перейти на поддерживающую его платформу, например модернизированный FedEx Ship Manager TM на сайте fedex.com или MyTNT2.

Обратите внимание, что с 1 июля 2021 года для всех отправлений и товаров для получателей из Евросоюза должна быть указана таможенная стоимость. Для всех категорий посылок, кроме документов, необходим коммерческий счет‑фактура. Указывайте в поле авианакладной «Таможенная стоимость» полную стоимость содержимого посылки за исключением расходов на перевозку и иных сборов.

Для прямых отправлений клиентам с использованием IOSS рекомендуется также указывать в коммерческом счете‑фактуре розничную цену товара в евро (€), чтобы колебания курсов валют в момент импорта не вызвали расхождений в стоимости посылки.

Если вы хотите вернуть товар, отправленный из‑за пределов ЕС, необходимо будет создать авианакладную FedEx/TNT со ссылкой на предыдущую авианакладную в поле «Описание» и четко указать, что отправление предназначено для возврата покупки. Компании KPMG нужно предоставить описание возвращаемых товаров (независимо от того, выбрали вы FedEx или другого перевозчика), за которые необходимо вернуть НДС, и сумма вашего НДС к возврату будет соответствующим образом изменена.

Если вы не пользуетесь системой IOSS, FedEx заплатит НДС на импорт от вашего имени с вашего кредитного счета. Так мы сможем в кратчайшие сроки доставить отправление. Обратите внимание, что после этого мы отправим получателю счет на эту сумму, включающий плату за обработку платежа. Эта сумма будет проведена либо как предоплата, либо как компенсация и будет включена в общую сумму дополнительных сборов. Ознакомьтесь с нашим списком дополнительных сборов за таможенное оформление, чтобы узнать его стоимость в стране назначения.

Также обратите внимание, что, если ваша компания зарегистрирована в ЕС или вы пользуетесь услугами посредника, выполняющего все связанные с IOSS обязательства, вы можете зарегистрироваться в системе IOSS самостоятельно, не прибегая к посредничеству FedEx.

Для доступа к системе Import One‑Stop Shop (IOSS) компании должны зарегистрироваться на портале IOSS одной из стран‑членов ЕС после 1 апреля 2021 года. Компаниям, еще не зарегистрированным на территории ЕС, обычно необходимо назначить посредника, учрежденного в ЕС, для выполнения обязательств по НДС.

3. Некоторые онлайн‑маркетплейсы будут взимать НДС самостоятельно.

Что это означает?

Маркетплейсы, подпадающие под действие новых правил ЕС по НДС, могут, например, стать онлайн‑платформами, облегчающими торговую сделку. Они позволят продавцам продавать товары напрямую покупателям.

Если сайт‑маркетплейс будет зарегистрирован в системе IOSS, то именно площадка, а не продавцы, будет нести ответственность за сбор, декларацию и уплату НДС покупателями. Эта схема будет применяться для розничных продавцов в отношении товаров стоимостью менее 150 евро, которые продаются на маркетплейсе.

Как изменения повлияют на мой бизнес?

Если сайт‑маркетплейс работает с IOSS, компании, реализующие товар на этом сайте, должны использовать его номер IOSS при оформлении заказов. Также они будут обязаны сообщить этот номер организации, которая будет заниматься таможенным декларированием отправлений (FedEx).

Компании, реализующие свои товары на разных маркетплейсах, обязаны будут вести учет продаж на каждой платформе по отдельности. Также им будет необходимо предоставлять таможенному декларанту информацию о соответствующем номере IOSS для каждой сделки по продаже.

Как это будет работать на практике?

Пример

Покупатель из ЕС приобретает на маркетплейсе, зарегистрированном в системе IOSS, вазу стоимостью 90 евро у продавца из Китая.

До 1 июля 2021 года

Покупатель, который приобрел вазу у продавца, обязан уплатить НДС за покупку в момент импорта отправления.

После 1 июля 2021 года

Маркетплейс, на котором была приобретена ваза, использует систему IOSS и взимает сумму налога с покупателя в момент оформления заказа, передавая средства в соответствующие органы.

Более подробную информацию об использовании IOSS и о других важных изменениях в правилах ЕС по взиманию НДС см. в Бюро публикаций Европейского Союза.

К странам ЕС относятся Австрия, Бельгия, Болгария, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония.

Обратите внимание, что в соответствии с положениями Совместного протокола между ЕС и Великобританией Северная Ирландия остается частью зоны НДС ЕС в отношении товаров. Это означает, что новые положения будут также распространяться на товары, импортируемые в Северную Ирландию из других стран мира.

Представленная в этом документе информация не заменяет консультацию юриста и/или представителя налоговых органов. Данные приведены только для справки. Информация в этом документе может не совпадать с новейшими редакциями законодательных актов и других официальных документов. Рекомендуем после прочтения этого документа обратиться к юристу за консультацией по любым вопросам, связанным с уплатой налогов и другими юридическими тонкостями. Мы не несем ответственности за любые действия, совершенные или не совершенные после ознакомления с представленной на этом сайте информацией. Содержимое настоящей публикации предоставляется на условиях «как есть»; мы не гарантируем, что документ не содержит ошибок.

Читайте также: