Ндс в хорватии 2019

Опубликовано: 16.05.2024

Налогообложение в Хорватии касается практически любой формы деятельности, причем не имеет значения, где доходы человек получает, в стране или за рубежом. Распространяются налоги в Хорватии также на некоторые формы недвижимости и землю в частном владении.

Виды налогов

В этой стране налогоплательщик представляет декларацию о налогах в феврале каждого года. Существуют следующие виды налогов в 2021 году:

- Подоходный.

- На прибыль.

- На доход от аренды.

- Добавленную стоимость.

- Прирост капитала.

- На недвижимость.

- На игровые автоматы.

- На наследование, дарение.

- Плавательные, моторные средства передвижения.

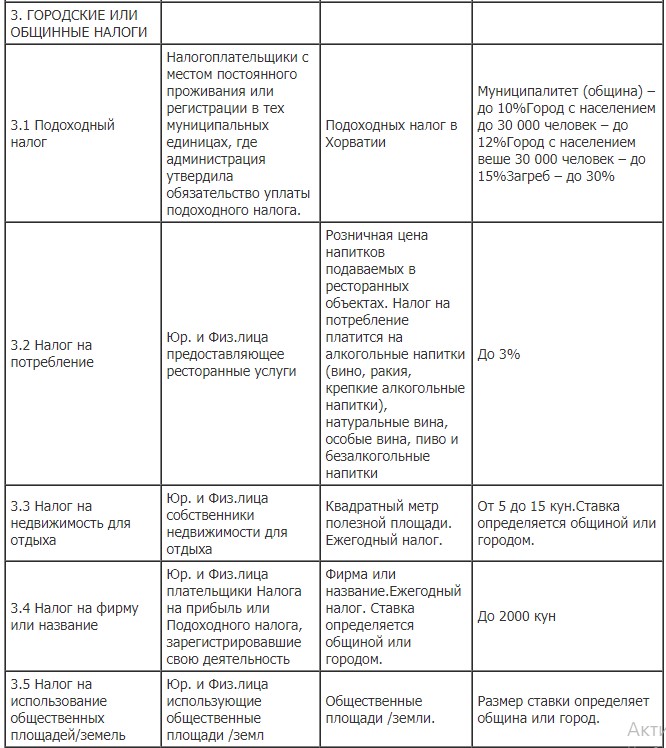

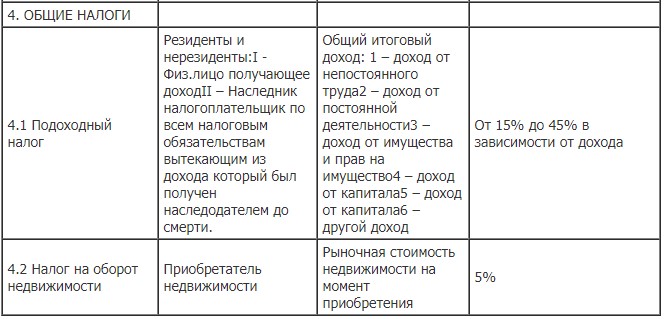

Налоги в Хорватии (таблица)

Формами налога являются таможенные пошлины, сборы социальные и акцизы.

Подоходный налог

Величина его зависит от того дохода, который получает человек или юридическое лицо, но с учетом расходов.

Процентная ставка в зависимости от прибыли

| Прибыль (евро) | Процентная ставка |

| Более 41 808 | 45 |

| До 41 808 | 35 |

| До 14 932 | 25 |

| 5973 | 15 |

Однако каждый регион Хорватии может повысить прибыль, ставку налога увеличив с учетом собственных местных условий. В настоящее время самая высокая дополнительная ставка в 18 % — в Загребе.

Закон о подоходном налоге предписывает облагать только чистый доход, без расходной базы. К последней относятся и следующие виды расходов:

- Финансирование религиозных и спортивных организаций.

- Взносы страховые.

- Пожертвования на культуру, медицину и образование.

Этой регулированной сумме придается особое значение, так как таким способом правительство стимулирует предпринимателей заниматься широкой социальной и благотворительной деятельностью.

Налог на соцобеспечение

Облагается налогом, согласно закону, как работодатель, так и работник в тот момент, когда он устроился на работу. (Подробнее о работе и вакансиях в Хорватии можно узнать пройдя по данной ссылке.)

Налоговая база объекта социального направления состоит из нескольких компонентов:

- Добровольные пенсионные взносы.

- Обязательные пенсионные взносы, которые делает работодатель.

- Обязательные взносы в пенсионный фонд, основой которых являются личные сбережения.

Работники в любой сфере деятельности регистрируются во всех фондах, которые производят социальные сборы. И с их доходов до 15 числа каждого месяца взимается налог, служащий для обеспечения социальных нужд гражданина.

О зарплате в Хорватии можно узнать пройдя по этой ссылке.

НДС (налог на добавленную стоимость)

Общий налоговый закон НН 127/00 регулирует ставку налога и подачу необходимой отчетности до конца февраля каждого года. Налог составляет 22 %, с учетом вычета расходов.

Размер НДС в европейских странах

В Хорватии есть категории товаров, услуг, не облагающихся этим налогом:

- Страховые услуги.

- Работа с детьми.

- Медицинские услуги.

- Услуги в области культуры.

- Религиозные услуги.

- Некоторые виды азартных игр.

- Аренды квартир, комнат.

Нулевая ставка устанавливается на следующее:

- Книги, в том числе и электронные.

- Молоко.

- Хлеб.

- Некоторые виды медикаментов.

- Ортопедические изделия.

- Организацию групп туристов, но только когда оплата их пребывания произведена за пределами Хорватии.

Расчет процентов и уплата НДС производится каждый месяц. Причем сам плательщик заранее должен озаботиться тем, чтобы приобрести специальный бланк, на котором и отражаются все расчеты НДС.

Также Вы можете посмотреть видео “Как вернуть НДС в Хорватии и Боснии”

Налог на наследство

Этот налог обязательно распространяется на получателя наследства, которое может выразиться в разной форме: недвижимое имущество, денежные средства, транспорт, земля и пр.

Его платит и тот, кто получил имущество в качестве подарка. В таких случаях налоговая ставка — от 5 %. Учитывается исключительно чистая, рыночная стоимость, без учета долгов и расходов по оформлению полученного имущества.

Налог на продажу и покупку недвижимости

При покупке недвижимости регулируется налоговая ставка около 5 %. При этом объектом налогообложения будут следующие виды имущества:

- Любые здания, построенные до 31 декабря 1997 года.

- Участки земельные, в том числе земли для строительства.

В случае когда имеется здание, построенное на определенном участке земли, налог платят только с участка земли. С 2014 года россиянам как физическим, так и юридическим лицам, в Хорватии дано право приобретать недвижимость.

Для этого надо подать соответствующее заявление министру юстиции с приложением пакета документов. При этом сохраняются все правила начисления и взимания налога на недвижимость в Хорватии. Физические лица — владельцы коттеджей в стране также ежегодно платят налог по ставке 5 %.

Налог на землю

В Хорватии взимается налог на земли, которые имеют аграрное предназначение и не возделываются в течение одного года. Тогда ставка будет варьироваться в пределах (евро) от 34 до 135.

Все будет во многом зависеть еще и от того, как местные муниципальные власти поведут себя. А ведь они могут назначить ставку, ориентируясь на качество и востребованность земли. Так что лучше землю использовать по прямому назначению, чтобы она не пустовала, и не приходилось платить большие налоги.

Налоговая ставка на ТС

Как и в любой другой стране, в Хорватии транспортное средство является имуществом и облагается налогом, а именно автомобили и мотоциклы, срок эксплуатации которых 10 лет (после этого они подлежат утилизации). Сам сбор уплачивается каждый год (в зависимости от технических параметров транспорта и его стоимости) в следующем размере:

- От 27 до 200 евро — за автомобиль.

- От 7 до 160 евро — за мотоцикл.

Это небольшие ставки, которые позволяют содержать нужный транспорт, чтобы он был всегда под рукой.

Какими законами регулируются налоги в 2021 году

Не только акты, закон о подоходном налоге НН 177/04 (скачать закон 177/04), но и другие (см. таблицу) актуальны в 2021 году.

| Действующий закон | Что регулирует |

| НН 117/93, 33/00, 73/00, 59/01, 107/01, 150/02, 147/03 | Налог на компанию или ее название |

| НН 117/93, 33/00, 73/00, 59/01, 107/01, 147/03 | Облагается деятельная налоговая база объекта строительного назначения |

| НН 69/97 | Закон регулирует все, что касается всех операций с недвижимостью |

| 117/93, 69/97, 73/00 | Регулируют взимание сборов на обеспечение местных органов самоуправления |

| НН 47/95, 164/98, 54/00, 106/96 | Правила уплаты налога на прибыль на период от одного месяца и больше |

Коммунальные услуги и налоговые льготы

Главная льгота Хорватии, связанная с недвижимостью, заключается в том, что с нее не взимается налог. Но только в том случае, если дом, квартира и прочее официально зарегистрированы. Основным видом жилья в Хорватии является отдельно стоящий дом или коттедж.

Так выглядят тарифы ЖКХ в Хорватии

Коммунальные платежи для такого жилья площадью в 85 кв. метров в среднем по стране составят в месяц 12 170 рублей. Один из основных расходов — это вода в 30 евро (2200 р.).

Так же Вы можете узнать об уровне жизни в Хорватии на нашем сайте пройдя по данной ссылке.

Налоги для мигрантов из России

В Евросоюзе Хорватия — страна, куда меньше всего прибывает мигрантов. Одна из основных причин такого положения — высокий подоходный налог, которым облагаются и россияне, работающие в стране. Его размер — от 18 %.

Нелегко россиянам открыть свой бизнес, который приносил бы стабильный доход. Для того чтобы заняться деятельностью по зарабатыванию денег в Хорватии, нужно открыть фирму с капиталом как минимум в миллион рублей. При этом три руководящих работника в фирме должны быть хорватами и им надо платить каждому 7100 в месяц, независимо от того, выходят они на работу или нет.

Понятно, что бизнес россиян в Хорватии не процветает. А постоянно живущих здесь русских — не более 1000 человек.

Что говорят русские о Хорватии можете узнать из видео ниже:

Туристический налог в Хорватии

Налог не выплачивается на детей до 12 лет, после этого возраста и до 18 лет оплачивается 50 % туристического налога. В Хорватии есть следующие особенности в уплате:

- Максимальный размер выплаты — один евро в сутки.

- Платят налог те, кто поселился в отеле, на квартире у частника или в туристическом лагере. Дикари могут не платить, но таковых в Хорватии нет.

- Частники (в т. ч. сдающие виллы) взимают налог просто по факту заселения ежесуточно, это уже включено в тариф. Турист даже не замечает, что с него что-то взяли.

- В обычных отелях уплата налога входит в бронирование.

В Хорватии следят за уплатой этого налога и нарушителей строго наказывают штрафами. Местные власти могут увеличивать сбор или его уменьшать, но в пределах одного евро.

|

| LDProd / Depositphotos.com |

С 1 января 2019 года основная ставка НДС повышена с 18% до 20%. В связи с этим налогоплательщики начали задаваться вопросом о том, как перейти на новую ставку, не нарушая ни условия договоров, ни налоговое законодательство.

На этот раз налоговая служба подготовила исчерпывающие рекомендации с примерами (письмо ФНС России от 23 октября 2018 г. № СД-4-3/20667@).

Наибольший интерес представляет ситуация, когда по условиям договора стоимость товара установлена в твердой сумме без учета НДС, а налог исчисляется по той ставке, которая действует в момент совершения операции. В таком случае при авансе и отгрузке в разных периодах возникает разница в 2%, которую доплачивает покупатель. ФНС России рекомендует учитывать такую доплату, полученную в 2019 году, именно как доплату суммы НДС. При этом предлагает составлять корректировочный счет-фактуру. В письме даны рекомендации по составлению налоговой декларации в рассматриваемой ситуации.

Облагается ли НДС передача имущества в качестве отступного в целях погашения обязательств по договору займа? Узнайте из материала "НДС при передаче отступного по кредитному договору" в "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В случае доплаты НДС до 31 декабря 2018 года включительно, продавец данную оплату должен считать как дополнительную оплату стоимости. При этом с суммы доплаты НДС должен рассчитываться по ставке 18/118. В таком случае продавец может выставить на образовавшуюся разницу корректировочный счет-фактуру с применением ставки НДС 18/118.

Если же НДС доплачивается лицами, являющимися неплательщиками НДС и (или) освобожденными от уплаты налога, которым счета-фактуры не выставляются, то в книге продаж сумма доплаты НДС отражается на основании составления отдельного корректировочного документа. В нем должны быть указаны суммарные сводные данные обо всех случаях доплат налога продавцу в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Ведомство указало, что корректировочные счета-фактуры не составляются, если покупателем перечислена полная или частичная оплата до 1 января исходя из налоговой ставки 20%. При этом НДС с полученной суммы рассчитывается по ставке 18/118. А при отгрузке товаров, услуг, работ, имущественных прав с 1 января НДС будет исчисляться по ставке 20%.

Кроме того, приведены разъяснения о применении налоговой ставки НДС:

- при изменении с 1 января 2019 года стоимости товаров (работ, услуг), имущественных прав, отгруженных до 1 января 2019 года. Налоговики указали, что в таких ситуациях применяется та ставка НДС, которая действовала на день отгрузки товаров, работ, услуг, имущественных прав. Она же указывается и в корректировочном счете-фактуре. Ставка НДС не изменится и в случае внесения в счет-фактуру исправлений.

- при возврате всей партии товаров или ее части с 1 января 2019 года, ФНС рекомендует продавцам выставлять корректировочные счета-фактуры на стоимость возвращенных покупателем товаров независимо от периода их отгрузки. А в корректировочном счете-фактуре указывать ставку 18%, если отгрузка осуществлялась 2018 году. Что касается покупателя, то он восстанавливает НДС на основании корректировочного счета-фактуры независимо от периода отгрузки.

Также даны разъяснения для случаев, когда иностранный контрагент, который не состоит на учете в ФНС России, реализует товары, услуги, работы российским налогоплательщикам. В таких ситуациях юрлица и ИП, состоящие на учете в налоговых органах и являющиеся покупателями, признаются налоговыми агентами. Ведомство отметило, что они исчисляют налог либо в момент перечисления предварительной оплаты, либо в момент оплаты принятых на учет товаров (работ, услуг). Налоговые агенты исчисляют НДС с применением ставки 18/118, если оплата перечислена иностранному лицу до 1 января 2019 года. При отгрузке после этой даты в счет перечисленной ранее оплаты исчисление НДС налоговыми агентами не производится. Но если отгрузка была до вышеуказанной даты, а оплату покупатель перечислит в 2019 году, то исчисление НДС также производится по ставке НДС 18/118.

В то же время иностранные организации могут оказывать для российских юрлиц и ИП услуги в электронной форме (ст. 174.2 Налогового кодекса). Если же оплата, частичная оплата получена иностранным юрлицом до 1 января 2019 года в счет оказания вышеупомянутых услуг, то исчислить и уплатить НДС в бюджет должен налоговый агент, то есть покупатель – юрлицо или ИП. Но если эта оплата за указанные услуги перечислена в 2019 году, то иностранный контрагент должен будет уже самостоятельно исчислить и уплатить налог.

Компания считается резидентом в Хорватии, она создана и контролируется и если управление ею проводится в Хорватии. Так же, иностранная компания может быть рассмотрена в качестве резидента, если ее деятельность проводится на территории Хорватии, и ее она попадает под описание ведения бизнеса через постоянное представительство.

Основой для налогообложения резидентных компаний является прибыль вне зависимости от места (страны) ее получения. Прибыль, полученная резидентными компаниями из-за рубежа, облагается по тем же правилам, что и прибыль, полученная в пределах страны. Нерезидентные компании облагаются налогами только на прибыль, полученную в пределах страны.

Налогооблагаемая прибыль — это разница между доходами и понесенными затратами, которые указываются в финансовых результатах в соответствии с правилами ведения бухгалтерского учета, и которые могут быть откорректированы для целей налогообложения.

Дивиденды не облагаются налогом на прибыль компаний, вместе с тем, с дивидендов удерживается налог у источника (кроме дивидендов, которые выплачиваются другой компании – резиденту Хорватии.

Прирост капитала включается в налогооблагаемую прибыль компании по стандартной ставке налога на прибыль компаний.

Компания может показывать убытки не дольше чем 5 лет подряд, при этом перенос убытков на предыдущий период запрещается.

Стандартная ставка налога на прибыль компаний составляет 18%, при этом компании, годовая прибыль которых не превышает 3 000 000 кун (около 402 500 Евро), облагаются налогом по ставке 12%.

Зачет оплаченного налога на прибыль возможен в сумме, которая не превышает соответственно, размер такого налога, который мог быть уплачен в Хорватии. Применить зачет возможно, если предоставить должное подтверждение оплаты налога в другой стране.

В соответствии с Законом о содействии инвестициям, определенные компании имеют право на снижение ставки налога на прибыль компаний в размере 50 или 100 на период от 5-и до 10-и лет, в зависимости от размера предприятия, суммы инвестирования и количества ново-созданных рабочих мест. Видами деятельности, под которые можно получать льготы, например, являются: производство, развитие и инновационные технологии, поддержка бизнеса и дополнительные услуги в сфере обслуживания. Кто может претендовать на льготы:

- микро бизнес – инвестиции от 50 000 Евро, минимум 3 новых рабочих места;

- малый бизнес, средний бизнес, крупный бизнес – инвестиции от 150 000 Евро, минимум 5 новых рабочих мест.

Дивиденды выплачиваемые нерезиденту подлежат налогообложению налогом у источника по ставке 12%, если ставка не снижена, или не применяются исключения, установленные положениями договоров об избежании двойного налогообложения, или попадают под положения Директивы ЕС о материнских и дочерних компаниях. Дивиденды выплачиваемые на компании, которые зарегистрированы в низконалоговых юрисдикциях будут облагаться налогом источника по ставке 20%.

Налогом у источника в размере 15% облагаются проценты и роялти, которые выплачиваются нерезиденту (не физическому лицу), если не применяются исключения, установленные положениями Договоров об избежании двойного налогообложения, или Директивы ЕС о процентах и роялти. По аналогии с дивидендами, проценты и роялти, выплачиваемые на компании, которые зарегистрированы в низконалоговых юрисдикциях будут облагаться налогом источника по ставке 20%.

Социальные выплаты состоят из отчислений на пенсии (оплачиваются работодателем, но удерживаются с доходов сотрудников) по ставке 20% от оклада до удержания налогов, и отчисления на медицинское страхование и в фонд занятости (обязательство начисления и оплаты лежит на компании) по ставке 17,2% от оклада до удержания налогов. Взносы в систему социального страхования с других доходов оплачиваются по сниженным ставкам в размере 10% — пенсионный фонд и 7,5% на медицинское страхование.

Правила трансфертного ценообразования со связанными лицами применяются как к сделкам внутри страны, так и международным транзакциям.

Правила тонкой капитализации. Часть процентов, которые выплачиваются по займам, предоставленным акционером/участником компании или предоставлены третьей стороной и гарантируются акционером/участником не подлежат вычету, если акционер/участник владеет долей в такой компании более 25% акций или правом голоса, а размер займа превышает в 4 раза стоимость доли акционера/участника в компании. Если займ, который попаает под правила тонкой капитализации, превышает пропорцию 4:1, размер процентов свыше, не вычитается.

Правила тонкой капитализации не применяются, если займы предоставляются банками или другими финансовыми учреждениями, вместе с тем, остается на грани вопрос, когда займ предоставляется банком или финучреждением, а поручителем выступает акционер/участник.

Налоговый период компании – это любой 12-ти месячный период в году, утвержденный налоговым органом.

Подача консолидированной отчетности не разрешается, каждая компания готовит отчетность по своей деятельности.

В Хорватии применяется режим самостоятельного начисления налогов. Налог уплачивается 12-ю равными ежемесячными платежами. Финансовая отчетность подается в течение 4-х месяцев с момента завершения финансового года компании.

В случае несвоевременной оплаты налогов, начисляются штрафы по ставке 6,54% годовых, и размер штрафа, таким образом составляет от 2 000,00 до 200 000,00 кун. Повторные нарушения имеют такие же результаты и размер штрафа может быть от 3 000,00 до 300 000,00 кун.

Продажа товаров и предоставление услуг в Хорватии, как и приобретение товаров внутри ЕС и импорт облагаются НДС.

Стандартная ставка НДС составляет 25%, вместе с тем, к определенным товарам и услугам может применяться сниженная ставка 13% или 5%. Некоторые товары/услуги не подлежат начислению НДС.

Подача отчетности по НДС, «Списки покупок по ЕС» и «Списки продаж по ЕС» подаются до 20 числа месяца, за предыдущий период отчетности. Оплата должна производится до конца месяца, следующего за отчетным периодом. Проценты по штрафам связанным с НДС налагаются по ставке 6,54% за год, и размер штрафа может составлять от 1,000 до 500,000 Кун.

Заказать услугу

c нашими специалистами

Остались вопросы?

Запишитесь на профессиональную консультацию

Власти Голландии разработали гибкую систему налогообложения.

Кроме того, может применяться множество ставок в зависимости от вида деятельности и оборота компании.

Налоги Голландии нельзя назвать низкими, однако здесь используется прогрессивная шкала подоходного налога.

Какие налоги в Голландии считаются основными

- Налог на прибыль корпораций. Его ставка составляет от 20%.

- Налог на дивиденды, его величина — 15%.

- Налог в Голландии с заработной платы, размер которого зависит от ее уровня.

- Налог на инвестиции и сбережения – 30%.

- НДС, который составляет 21%. Существует и пониженная ставка в 6%, которая применяется, например, для продуктов и лекарств.

Компании, созданные по законодательству Нидерландов, облагаются налогом в размере 34,5%, при этом на первые 22.689 евро действует налог по ставке 29%. В список исключений попадают постоянные представительства иностранных компаний, доходы которые не облагаются налогом.

Налогом на доходы могут облагаться доходы от капитала по вышеуказанным ставкам в момент их возникновения. В случае изменения организационно-правовой формы может быть получено освобождение от уплаты.

Все расходы принципиально являются вычитаемыми из налогооблагаемой базы. Проценты, уплаченные в связи с приобретением акций в уставном капитале иностранных юридических лиц, не создающих налогооблагаемого дохода в Нидерландах, являются исключением.

Налогооблагаемая прибыть может быть уменьшена, если компания несет убытки, которые могут быть перенесены на неопределенное будущее или на прошлый период не более чем на 3 года.

НДС – налог на добавленную стоимость в Нидерландах

Иностранный предприниматель, не зарегистрированный в Голландии для осуществления предпринимательской деятельности, но приобретающий товары, обязан зарегистрироваться в налоговых органах для уплаты НДС в соответствии с Законодательством Голландии.

Размер НДС в Голландии – 19%. Такие товары, как продукты питания, медицинские услуги, питьевая вода, пассажирские перевозки, услуги гостиниц и другие товары, направленные на удовлетворение нужд первой необходимости, облагаются НДС в размере 6%.

Налог на дивиденды у источника выплаты

Налогом по ставке 25% облагаются дивиденды и другие формы распределения прибыли, выплачиваемые компанией-резидентом Голландии. На основании соглашения об избежании двойного налогообложения, этот налог может быть уменьшен. Не облагаются налогом у источника выплаты проценты и роялти, выплачиваемые компанией-резидентом Голландии.

Налоговые льготы в Голландии

В соответствии с Налоговым законодательством Нидерландов действуют льготы: льгота на сумму инвестиций и ускоренная амортизация.

Инвестиции в размере от 1.900 до 270.000 евро могут облагаться налогом на доходы по ставке от 3 до 26,5% в том налоговом периоде, за который они были осуществлены. Если в течение 5 лет с момента инвестирования активы предприятия будут отчуждены, налогооблагаемая прибыль должна быть установлена на сумму полученных льгот.

В отношении некоторых видов инвестиций, например, ориентированных на защиту экологии, инвестиции в оборудование (в соответствии с утвержденным перечнем) может быть использована ускоренная амортизация (право списывать стоимость активов быстрее, чем предусматривает обычная норма амортизации).

Налоги в Голландии для физических лиц

Налоги с физических лиц с Голландии достаточно большие (впрочем, как и уровень дохода). Налогообложению подлежат как резиденты, так и нерезиденты в части получения ими дохода на территории Нидерландов.

Доходы с физических лиц в этой стране делятся на три категории: прибыль, которая поступает от профессиональной деятельности, доходы от инвестиций и вложений и прибыль от существенного участия. Первая категория облагается сбором по прогрессивной системе. Ставка отчислений на прибыль с дивидендов является равной как для резидентов, так и для нерезидентов – 15%. Роялти налогом не облагаются.

Подоходный налог в Голландии с физических лиц

Физические лиц, которые проживают на территории Голландии, являются плательщиками подоходного налога. А также физлица, проживающие за пределами Голландии, но получающие доход на территории страны, выплачивают налог от источников в Голландии.

Подоходный налог рассчитывается по определенной схеме. Устанавливают его в соответствии с размером зарплаты:

- Если заработок составляет меньше 19 600 евро в год, необходимо уплатить 5%. Дополнительно оплачивается 31% в соцстрах.

- При уровне зарплаты от 19 600 до 33 300 евро налог составит уже 10,8%, а размер социальных отчислений останется без изменений.

- Люди с окладом от 33 300 до 56 530 евро должны заплатить 42%.

- Если заработок составляет больше 56 530 евро, придется перечислить 52% от этой суммы.

Несмотря на то, что ставки достаточно высокие, имеются некоторые ограничения. Например, во второй категории размер налоговых отчислений не может превышать 25% от размера зарплаты. В третьей категории это ограничение равняется 30%.

В зависимости от вида и размера дохода, доходы физических лиц облагаются налогом на различным ставкам. Например, максимальная ставка для доходов от работы по найму – 52%, по доходам от участия в компаниях – 25%, по депозитным доходам и инвестициям – 30%.

Подача налоговой декларации в Нидерландах

Если вы являетесь налогоплательщиком-нерезидентом, вы должны подать налоговую декларацию до 1 июля 2019 года, вы можете сделать это онлайн.

При определенных условиях вы имеете право на вычеты и необлагаемые налогом льготы.

Налоговая декларация в Голландии должна подаваться в срок до 1 апреля. Тот, кто не успел этого сделать, должен запросить отсрочку, которая может быть предоставлена на 3 месяца. Если проигнорировать это требование, после напоминания будет выписан штраф. Конечно, до этого лучше не доводить.

Если Вы уже получили штраф от налогового ведомства в Голландии – не огрчайтесь, прежде всего надо разобрать причину выставления штрафа, иногда она бывает неправомерной. В этом случае помогает грамотно и аргументировано составленная апеляция.

Наши налоговые юристы в Нидердандах снимают 90 % необоснованных претензий голландской налоговой службы.

Декларацию допустимо заполнять в электронном виде, после чего ее необходимо подписать. Для отправки документа запрашивается индивидуальный ключ.

Те, для кого пособие или зарплата — единственный источник дохода, вправе не заполнять этот документ. Однако в некоторых случаях можно претендовать на налоговые вычеты, поэтому подача декларации рекомендуется почти всем.

Налоговая система в Голландии имеет немало особенностей, самостоятельно разобраться в которых может быть сложно.

Специалисты нашей компании готовы оказать поддержку в этом вопросе и помочь с оформлением необходимых документов.

Своевременное предоставление деклараций и уплата сборов – неотъемлемая часть успешного ведения бизнеса.

Наша компания оказывает содействие в заполнении, подаче налоговых деклараций и апелляций (возражений) к налоговой службе Голландии — Belastingdienst, перечислении необходимых платежей и консультирует по любым вопросам налогообложения в Нидерландах.

Налоговые советники "Еврогруппы Консалт" также готовы проконсультировать Вас по вопросам налогообложения резидентов во Франции и в других странах Европы.

Запись на консультацию по телефону +7 (495) 774-98-86

Правительство предлагает повысить базовую ставку НДС с действующих 18% до 20%, заявил премьер Дмитрий Медведев, выступая на заседании правительства РФ.

При этом он отметил, что все льготы по НДС на основные социально значимые товары и услуги будут сохранены.

Предполагается, что новая ставка НДС будет действовать с 1 января 2019 г. Об этом позднее в ходе своего выступления заявил первый вице-премьер РФ, министр финансов Антон Силуанов.

НДС была понижена с 20% до 18% с 1 января 2004 г. Таким образом, ставка в 18% просуществует 15 лет.

По словам вице-премьера, повышение ставки НДС до 20% будет приносить бюджету более 600 млрд руб. дополнительных доходов в год.

По словам Силуанова, эти средства вместе с дополнительными доходами от завершения нефтегазового налогового маневра будут основными источниками для финансирования национальных целей и стратегических задач развития страны.

Если ставка вырастет до 20%, она сравняется с той, что действует в Великобритании и Франции.

Что такое НДС?

Налог на добавленную стоимость начисляется с самого начала производственной цепочки, при этом каждый перепродавец добавляет свою наценку, увеличивая автоматически сумму начисляемого налога.

При этом уплаченную продавцу сумму налогоплательщик вправе вернуть, применив налоговые вычеты по налогу. Конечным плательщиком всей суммы НДС становится итоговый потребитель товаров (работ, услуг).

Таким образом, помимо основных экономических факторов, влияющих на формирование стоимости товара, цена для итогового потребителя напрямую зависит от установленной государством ставки налога.

НДС в Европе

Несмотря на общий ориентир по унификации европейского законодательства, ставки НДС в разных странах отличаются.

Общей директивой Евросоюза является только минимальное ограничение базовой ставки – не менее 15%.

По состоянию на июнь 2018 г. в странах Группы 20 (G20) самый высокий НДС в Италии - 22% (в 2013 г. он был увеличен с 21%).

Среди стран, не входящих в Группу 20, самые высокие ставки НДС действуют в Венгрии и Греции (27% и 24% соответственно).

Наиболее высокие ставки действуют в скандинавских странах. В Дании – 25%, Швеции – 25%, Норвегии – 25%, Финляндии – 24%.

Стандартные ставки налога колеблются от 20% до 22%. К примеру, в Австрии и Великобритании – 20%, Бельгии и Нидерландах – 21%.

НДС в мире

Самые низкие ставки установлены в Ливане (10%), Швейцарии (8%), Таиланде (7%), Доминикане (6%) и Сингапуре (5%).

В Аргентине стандартная ставка НДС установлена на уровне 21%.

В Китае 1 мая 2018 г. базовая ставка НДС была снижена с 17% до 16%. Такой же размер НДС в Мексике.

В ЮАР НДС составляет 15%, в Южной Корее и Индонезии - 10%.

В Саудовской Аравии НДС был введен 1 января 2018 г. в размере 5%.

В Индии и Бразилии ставка НДС зависит от категории товара и штата.

Для большинства основных товаров НДС в Индии она составляет 4-5%, в Бразилии в среднем - 17%.

В Австралии, Канаде, США и Японии НДС отсутствует, вместо него действует налог с продаж.

Средняя процентная ставка этого налога в США и Канаде в зависимости от штата составляет 2-15% и 5-6% соответственно, в Австралии - 10%, в Японии - 8%.

Льготные ставки НДС

Так, в Австрии к сельскохозяйственной продукции, туризму и развлекательным отраслям применяется 10%-я ставка налога, в Чехии льготная ставка в размере 15% (по сравнению с базовой в 21%) установлена для общепита.

В Швеции 12% облагаются услуги пассажирского транспорта, в Бельгии ставка 12% установлена на уголь, в Исландии ставка 14% – для услуг отелей.

Примером максимального разграничения налоговых ставок может являться Франция. Стандартная ставка в 20% применяется для обложения товаров и услуг, произведенных и реализуемых на территории страны.

Кроме того, во Франции действуют и повышенные ставки – так, применяется ставка в 33,3%, к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши, например к мехам.

Пониженные ставки 10%, 5,5% и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту.

В Дании обложению нулевой ставкой подлежат услуги пассажирского транспорта и финансовые транзакции, а в Финляндии – газеты по подписке.

Льготные ставки НДС в России

Нулевая ставка налога применяется, прежде всего, к экспортным операциям, услугам по международной перевозке товаров (работ, услуг) в области нефтепродуктов.

Несмотря на повышение НДС до 20%, Медведев отметил, что все льготы по НДС на основные социально значимые товары и услуги будут сохранены.

Глава Счетной палаты Алексей Кудрин заявил, что повышение базовой ставки НДС в текущих условиях было неизбежным.

По мнению Кудрина, одной из причин повышения НДС стало снижение доходов государства из-за падения цен на нефть. Он также отметил, что доля нефтяной экономики в российской общей экономике падает, сейчас быстрее растут отрасли несырьевые: транспорт, связь, информатизация и услуги.

НДС в бывших республиках СССР

В Эстонии стандартная ставка НДС 20%, однако существует льготная ставка в 9% (фармацевтические товары, медицинское оборудование, книги, газеты и журналы и др.), а также 0% на некоторые виды пассажирского транспорта и др.

В Казахстане стандартная ставка НДС 12%, как и в Кыргызстане.

В Латвии стандартная ставка НДС – 21%, однако действуют также льготные ставки в 12%, 5% и 0%. В Литве стандартная ставка НДС также 21%.

В Молдавии – 20%, так же как на Украине и в Узбекистане.

Читайте также: