Ндс по гтд в декларации

Опубликовано: 05.05.2024

Дата публикации 31.03.2020

Использован релиз 3.0.76

В "1С:Бухгалтерии 8" для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа "Поступление (акт, накладная)" или непосредственно в разделе "Покупки".

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке "% НДС" выберите "Без НДС", т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках "Номер ГТД" и "Страна происхождения" укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников "Номера таможенных деклараций" и "Страны мира" (элемент можно добавить автоматически по кнопке "Добавить из классификатора")).

Создайте документ ГТД по импорту на основании документа "Поступление (акт, накладная)") по кнопке "Создать на основании" (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

В документе ГТД по импорту на закладке "Главное" (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника "Номера таможенных деклараций");

- в поле "Депозит" выберите элемент справочника "Договоры" (в списке для выбора отображаются только договоры с видом "Прочее"), который был указан в документе "Списание с расчетного счета" при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму "Цены в документе", чтобы изменить валюту документа на рубли (тогда на закладке "Разделы ГТД" таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле "Расчеты" по ссылке откройте форму "Расчеты", укажите счет расчетов с таможенным органом 76.09 "Прочие расчеты с разными дебиторами и кредиторами" (тот же счет, что и в документе "Списание с расчетного счета" при перечислении денежных средств таможенному органу) и способ зачета аванса "Автоматически";

- флажок "Отразить вычет НДС в книге покупок" установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

В документе ГТД по импорту на закладке "Разделы ГТД" (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке "Добавить" в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей "Delete" на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть "Товары по разделу" будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке "Заполнить" выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке "Таможенная стоимость" укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке "% пошлины" укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице "Товары по разделу" пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке "Пошлина";

- В колонке "% НДС" укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части "Товары по разделу":

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка "Провести и закрыть".

Смотрите также

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция - ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

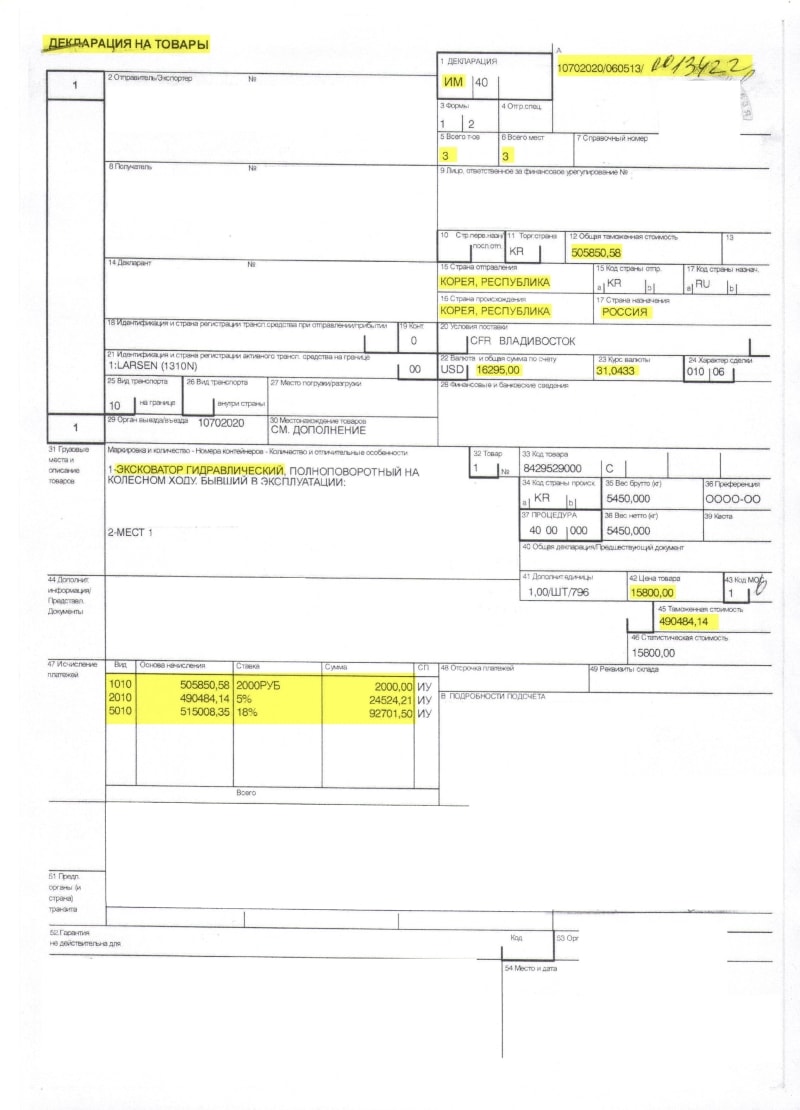

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 - это код таможенного органа.

- 060513 - это дата декларации (6 мая 2013 года).

- 0013422 - это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: "Эксковатор гидравлический", он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

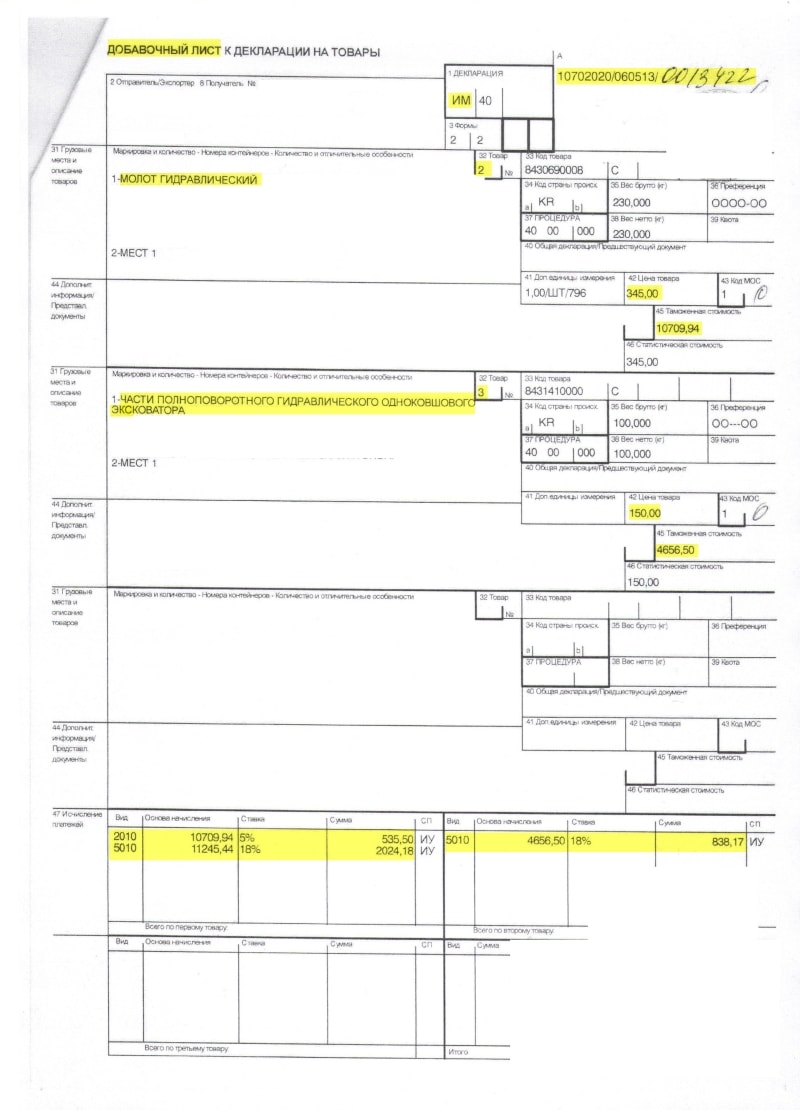

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар "Молот гидравлический", который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Второй товар на добавочном листе (третий по ГТД в целом): "Части полноповоротного гидравлического одноковшового эксковатора".

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел "Главное" пункт "Функциональность":

Здесь на закладке "Запасы" должен быть отмечен пункт "Импортные товары":

Заносим поступление товаров

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку "Без НДС". Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки "Изменить" над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании "ГТД по импорту":

Закладку "Главное" заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке "Разделы ГТД":

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают - 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем "Формирование записей книги покупок":

В открывшемся документе нажимаем кнопку "Заполнить документ", подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

«Клерк» Рубрика Учет в торговле

Ввоз товаров на таможенную территорию РФ признается объектом обложения налогом на добавленную стоимость (подп. 4 п. 1 ст. 146 Налогового кодекса РФ).

О том, как исчислить налоговую базу по «импортному» НДС, сказано в пункте 1 статьи 160 Налогового кодекса РФ. В нее входят:

– таможенная стоимость ввозимых товаров;

– сумма акцизов, которую нужно уплатить, если товары подакцизные;

– таможенная пошлина.

Таможенная стоимость. Основным документом, регламентирующим принципы ее определения, является Закон РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (далее – Закон). Согласно пункту 1 статьи 12 Закона, таможенную стоимость ввозимых товаров исчисляют исходя из стоимости сделки с ввозимыми товарами. И только если сделать это невозможно, таможенную стоимость устанавливают:

– по стоимости сделки с идентичными товарами;

– по стоимости сделки с однородными товарами;

– методом вычитания;

– методом сложения;

– резервным методом.

Итак, как правило, таможенная стоимость определяется исходя из фактически уплаченной (подлежащей уплате) на момент пересечения таможенной границы РФ цены ввозимого товара с учетом дополнительных расходов. К числу таковых, в частности, относят вознаграждение агенту, стоимость услуг по упаковке и маркировке товара, по его доставке до места ввоза на таможенную территорию РФ, по погрузке, выгрузке, перегрузке, страхованию на время перевозки (ст. 19, 19.1 Закона).

Учтите, что в определенных случаях для подтверждения таможенной стоимости товаров, а также для того,чтобы удостовериться в предоставленной информации, таможенники могут потребовать дополнительные документы и сведения.

Таможенная стоимость товаров, исчисленная из стоимости сделки, подтверждается соответствующей декларацией (ее формы утверждены приказом ФТС России от 1 сентября 2006 г. № 829).

При использовании основного метода заполняется форма № ДТС-1, в остальных случаях – форма № ДТС-2 (является неотъемлемой частью грузовой таможенной декларации).

Обратите внимание: следует различать таможенную стоимость товара и его фактурную стоимость, так как их величины совпадают не всегда. Если первая нужна для исчисления таможенных платежей, то вторая – для расчета первоначальной стоимости импортируемого товара (ее определяют из условий внешнеэкономического контракта).

Ввозная пошлина и акциз. Постановлением Правительства РФ от 27 ноября 2006 г. № 718 «Таможенный тариф Российской Федерации» введены ставки таможенных пошлин в виде процента от таможенной стоимости товаров (адвалорные ставки). Но есть и специфические ставки. Они рассчитываются в фиксированной сумме в евро на физическую единицу измерения товара (на штуку, на тысячу штук и т. д.). Также может использоваться комбинированный порядок. В таком случае расчет делают и по адвалорной, и по специфической ставке. Далее полученные суммы сравнивают. В бюджет уплачивается большая из сумм.

Порядок расчета акциза приведен в статье 194 Налогового кодекса РФ. Так, сумма акциза по товарам, облагаемым по адвалорным ставкам, исчисляется в виде процента от налоговой базы (суммы таможенной стоимости и таможенной пошлины).

Акциз по товарам со специфическими ставками рассчитывается как произведение соответствующей ставки и налоговой базы (принимается во внимание объем ввозимых товаров в натуральном выражении).

Если в отношении товаров применяются комбинированные ставки, акциз исчисляется как сумма акциза по специфической и адвалорной ставкам.

Пример 1. Компания «Арго» заключила договор с иностранным контрагентом на поставку товаров на сумму 100 000 условных единиц. При этом в контрактную стоимость не включены следующие дополнительные услуги:

– по перевозке товаров до таможенной границы РФ в сумме 100 000 руб.;

– по упаковке – 60 000 руб.

Ввозимые товары не являются подакцизными, ставка таможенной пошлины, используемая в данном случае, – 10 процентов.

Согласно договору, право собственности на товары перешло к «Арго» 10 июля 2010 года (в день оформления таможенной декларации). Курс на эту дату – 30 руб. за условную единицу.

Определим таможенную стоимость товара, используя метод по стоимости сделки с ввозимыми товарами:

100 000 у. е. х 30 руб/у. е. + 100 000 руб. + 60 000 руб. = 3 160 000 руб.

Тогда таможенная пошлина составит:

3 160 000 руб. х 10% = 316 000 руб.

Сумма налога на добавленную стоимость, которую необходимо уплатить на таможне при ввозе импортного товара, рассчитывается так:

НДС = (Таможенная стоимость + Таможенная пошлина + Акциз) x Ставка НДС.

Имейте в виду, что существуют категории товаров, при импорте которых НДС не уплачивается вовсе (ст. 150 Налогового кодекса РФ).

Уплачиваем налог в бюджет

«Таможенный» НДС уплачивают в бюджет в особом порядке: не по итогам квартала, в котором товары ввезены в Россию, а одновременно с другими таможенными платежами. Причем сделать это должен тот, кто товар декларирует (ст. 143, п. 1 ст. 174 Налогового кодекса РФ, ст. 328 Таможенного кодекса РФ).

Налог уплачивается не позднее дня подачи таможенной декларации.

Если данный документ своевременно не представлен, то сроки внесения таможенных платежей исчисляются со дня, когда истекает срок для подачи таможенной декларации (ст. 329 Таможенного кодекса РФ).

В том случае, если товары декларируются в предварительном порядке, все таможенные пошлины и налоги следует перечислить не позднее дня выпуска этих товаров.

Факт уплаты «ввозного» НДС может подтвердить штамп «Выпуск разрешен», который проставляется в графе «Д» грузовой таможенной декларации (Инструкция о порядке заполнения ГТД, которая утверждена приказом ФТС России от 4 сентября 2007 г. № 1057). На это неоднократно обращали внимание и арбитражные судьи (см. постановления ФАС Московского округа от 30 января 2008 г. № КА-А40/ 105-08, от 20 марта 2007 г. № КА-А40/983-07, от 24 января 2007 г. № КА-А40/13676-06).

Обратите внимание: если налог уплачен не полностью, в декларации проставляется отметка об условном выпуске товара.

Сумму уплаченного на таможне НДС можно принять к вычету (п. 1 ст. 172 Налогового кодекса РФ). Но только если:

– товары ввезены в Россию в таможенных режимах выпуска для внутреннего потребления, для временного ввоза, для переработки вне таможенной территории;

– активы приняты к учету;

– имеются документы, подтверждающие уплату «ввозного» налога.

Как правило, она совпадает с моментом перехода права собственности. Ведь если иное не предусмотрено законом или договором, у нового владельца это право возникает с момента передачи вещи (п. 1 ст. 223 Гражданского кодекса РФ).

Если ввозимые товары предназначены для перепродажи, то датой, когда они приняты на учет, считают день их оприходования на счет 41 «Товары». При приобретении же объекта основных средств с определением даты принятия актива к учету не все так просто.

Многие специалисты считают, что это дата, на которую объект принят к учету на счет 08 «Приобретение объектов основных средств» или 07 «Оборудование к установке». Согласен с этим и Президиум ВАС РФ, что подтверждает постановление от 24 февраля 2004 г. № 10865/03. В пользу данной позиции говорит и письмо Минфина России от 29 января 2010 г. № 03-07-08/20. Здесь специалисты главного финансового ведомства согласились, что «ввозной» НДС по оборудованию, требующему монтажа, можно поставить к вычету после принятия оборудования к учету на счет 07.

Однако многие инспекторы на местах настаивают, что для вычета «ввозного» НДС по основному средству необходимо ввести этот актив в эксплуатацию. Такая трактовка действующего законодательства отражена и в письме ФНС России от 5 апреля 2005 г. № 03-1-03/530/8@.

«Таможенный НДС» принимается к вычету на основании:

– внешнеэкономического контракта;

– инвойса иностранного контрагента;

– таможенной декларации, где указана сумма уплаченного НДС;

– документов, подтверждающих факт его внесения в бюджет (таможенная декларация, платежные документы, свидетельствующие об уплате НДС таможенному органу).

Уплата платежей таможенной картой. Если налог уплачен таможенной картой, у таможенников можно запросить письменное подтверждение уплаты таможенных пошлин, налогов по форме, утвержденной распоряжением ГТК России от 27 ноября 2003 г. № 647-р. Этот документ и будет основанием для принятия НДС к вычету (письма Минфина России от 2 октября 2009 г. № 03-07-08/198, от 6 ноября 2008 г. № 03-07-08/249).

Налог уплачен заранее. В том случае, если таможенные платежи, в том числе и НДС, вносятся авансом, специалисты таможенной службы в течение 30 дней выдадут отчет о расходовании денежных средств (п. 4 ст. 330 Таможенного кодекса РФ).

Товар для торговой фирмы ввозит посредник. В такой ситуации компании следует позаботиться о наличии документов, подтверждающих, что посредник заплатил НДС, а фирма возместила ему эти расходы (письмо Минфина России от 28 августа 2007 г. № 03-07-08/242).

Требовать дополнительные документы, не оговоренные действующим законодательством, налоговики не в праве (постановления ФАС Московского округа от 4 февраля 2008 г. № КА-А40/47-08, от 8 августа 2007 г. № КА-А40/7613-07). Правда, если все же придется отстаивать свою правоту в суде, организации могут пригодиться любые иные документы. Например, акты приема-передачи ценностей на ответственное хранение, акты сверки c таможенными органами. Подтверждает это и арбитражная практика (см., например, постановления ФАС Московского округа от 24 сентября 2008 г. № КА-А40/9086-08, от 16 июля 2007 г. № КА-А40/6676-07).

Учтите: принять к вычету сумму «ввозного» НДС следует в том налоговом периоде, когда выполнены все условия для его применения. На это же указывают налоговики (письма УФНС России по г. Москве от 29 октября 2009 г. № 16-15/113588, от 23 января 2009 г. № 19-11/4833). Заявлять вычет позже, чем возникло право на него, нельзя. С чиновниками соглашается и ВАС РФ. В определении от 27 июня 2008 г. № 5704/08 сказано, что нормы главы 21 Налогового кодекса РФ («Налог на добавленную стоимость») не предоставляют право выбора при определении налогового периода, в котором НДС предъявляется к вычету.

В ряде случаев суммы «таможенного» НДС учитывают в стоимости ввезенных товаров. В частности, если:

– товары приобретены для использования в операциях, не облагаемых НДС;

– компания освобождена от исполнения обязанностей плательщика НДС по статье 145 Налогового кодекса РФ;

– организация находится на «упрощенке» с объектом налогообложения «доходы» либо платит единый налог на вмененный доход.

С 1 июля 2021 года в работе тех, кто импортирует или продаёт прослеживаемые товары, многое поменяется: система прослеживаемости перейдёт из экспериментального режима в рабочий. В налоговую надо будет сдавать отчёт об операциях с такими товарами, различные уведомления, выставлять счета-фактуры с новыми реквизитами. Рассказываем, кого это касается и как теперь работать.

Что такое прослеживаемость товаров

Система прослеживаемости товаров — очередная мера контроля от государства. С её помощью будут следить за движением товара от производителя к конечному покупателю. Так государство сможет противостоять серому импорту и нелегальному обороту.

Правила прослеживаемости вступают в силу с 1 июля 2021 года. Они утверждены Федеральным законом от 09.11.2020 № 371-ФЗ.

Прослеживаемость — это не маркировка. Отличие в том, что при прослеживаемости следят не за каждой единицей ввезённого товара, а за всей партией сразу. Отслеживать будут по документам — специально для этого вводят новые формы, дополняют реквизиты привычных регистров и даже меняют декларацию по НДС.

Кого это касается

В первую очередь тех, кто ввозит товары из списка из-за границы. Но следить будут не только за импортом, но и за тем, что с таким товаром происходит дальше. Поэтому отчитываться придётся и другим участникам товарооборота внутри России: тем, кто перепродаёт, утилизирует, конфискует, передаёт, вывозит прослеживаемые товары из страны.

Система прослеживаемости распространяется и на организации, и на предпринимателей. Система налогообложения значения не имеет.

Список прослеживаемых товаров (Приложение к постановлению Правительства РФ от 25.06.2019 № 807):

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы;

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях;

- бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы;

- бытовые и промышленные стиральные машины;

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприёмники, мониторы и проекторы, без встроенной телеприёмной аппаратуры;

- электронные интегральные схемы и их части;

- транспортные средства промышленного назначения;

- детские коляски;

- детские кресла безопасности.

Новые реквизиты для прослеживаемости

РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров. Указывать РНПТ нужно будет в счетах-фактурах, УПД, отчёте об операциях с прослеживаемыми товарами и в декларации по НДС.

Порядок получения РНПТ зависит от того, откуда товар попал в Россию:

- Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учёта уведомление о ввозе. Налоговая присваивает РНПТ, который затем плательщики НДС указывают в счетах-фактурах, а неплательщики — в отгрузочных документах.

- Ввоз из стран, не входящих в ЕАЭС. Налогоплательщики сами формируют РНПТ из номера грузовой таможенной декларации (код таможенного органа/дата регистрации декларации/её порядковый номер) и номера партии (32 графа). Если в ГТД несколько партий, РНПТ присваивается каждой. Уведомлять налоговую не надо, это сделает ФТС.

- Товар был в остатках, когда ввели прослеживаемость. Налогоплательщик подаёт в налоговую уведомление об остатках таких товаров в любой срок, но до их продажи.

Ещё два новых реквизита для прослеживаемости — единица измерения и количество прослеживаемого товара. Подходящие единицы измерения определяются по ОКЕИ.

Новые реквизиты надо указывать в счетах-фактурах, УПД, декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур и всех новых отчётах, введённых для системы прослеживаемости.

Новая отчётность для участников системы прослеживаемости

Появились новые формы, которые надо будет сдавать в налоговую по ТКС — это отчёт об операциях с прослеживаемыми товарами, уведомление об остатках таких товаров, об их вывозе в страны ЕАЭС или ввозе из них.

Формы документов и порядок их заполнения утверждены письмом ФНС России от 14.04.2021 № ЕА-4-15/5042@. Разберём все подробнее.

| Отчёт | Кто сдаёт | Срок сдачи | Примечание |

|---|---|---|---|

| Уведомление о ввозе (КНД 1169008) | Импортёры прослеживаемых товаров из ЕАЭС в Россию и территории под её юрисдикцией | Пять дней с даты постановки товаров на учёт | На основании уведомления налоговая присвоит РНПТ на каждую партию. Его сообщат по ТКС не позднее дня, следующего за днём получения уведомления |

| Уведомление об остатках (КНД 1169011) | Налогоплательщики, у которых в остатках есть прослеживаемые товары | До реализации товаров (строгого срока нет) | Подтвердить наличие товара можно актом инвентаризации или даже бухгалтерской справкой-расчётом, если нет других документов |

| Уведомление о перемещении (КНД 1169009) | Экспортёры прослеживаеых товаров из РФ в государства ЕАЭС | Пять дней с даты отгрузки товара | Можно подать одно уведомление на вывоз товаров с различными РНПТ, если уведомление о ввозе заполняли на каждую партию отдельно |

| Отчёт об операциях с товарами | Сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС | Ежеквартально не позднее 25-го числа месяца, следующего за истёкшим кварталом. | Особое внимание налоговые органы обратят на выход товара из системы прослеживаемости |

Все отчёты и уведомления надо сдавать в электронном виде через операторов ЭДО в налоговую по месту учёта. Если в уведомлениях и отчётах обнаружены ошибки или просто изменились какие-то факты, надо подать уточнённые уведомления. Например, уточнённое уведомление об остатках подаётся, если на складе нашёлся товар, который изначально в нём не указали, а уточнённое уведомление о перемещении — если покупатель вернул товары, переданные на экспорт.

Когда товар перестанут прослеживать и снова начнут

Есть четыре случая, в которых прослеживаемость товаров прекратится (Федеральный закон от 09.11.2020 № 371-ФЗ):

- товары выбыли из оборота, в том числе были переданы в производство, утилизированы, конфискованы и пр.

- товары проданы физлицам для личных нужд, а не для ведения бизнеса;

- товары вывезены из РФ;

- товары исключены из списка прослеживаемых.

Но вот если товары будут возвращены, прослеживаемость возобновится (Федеральный закон от 09.11.2020 № 371-ФЗ). Такое возможно, если они не были использованы в производстве, покупатель-физлицо вернул товар или их вернули из-за границы.

Как подготовиться к прослеживаемости: алгоритм и шпаргалки

Подготовка к работе по новой системе включает несколько этапов:

Мы подготовили шпаргалки, которые помогут не запутаться в новых правилах работы с документами.

.jpg)

Как оформить ввоз прослеживаемого товара в Россию .jpg)

Как оформить реализацию прослеживаемых товаров по России .jpg)

Как оформить экспорт прослеживаемых товаров

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 26 января 2018 г. N 03-07-08/4269 О налоговых периодах, в которых налогоплательщик имеет право на принятие к вычету сумм НДС, уплаченных при ввозе товаров на территорию РФ

Вопрос: ООО просит дать разъяснения по вопросу принятия к вычету НДС на основании одной ГТД (грузовой таможенной декларации) частями в разных налоговых периодах в течение трех лет после принятия на учет товаров (работ, услуг) в соответствии с п. 1.1 ст. 172 НК РФ.

Одним из видов деятельности нашей организации является поставка оригинального, не имеющего аналогов в РФ, дозаторного оборудования из Германии с целью последующей перепродажи российским предприятиям для обеспечения наших предприятий передовой техникой, т.е. используется в операциях, облагаемых НДС.

Имеем ли мы право на вычет по НДС согласно одной ГТД принимать к зачету частями в течение нескольких налоговых периодов в течение 3-х лет?

Ответ: В связи с письмом о налоговых периодах, в которых налогоплательщик имеет право на принятие к вычету сумм налога на добавленную стоимость, уплаченных при ввозе товаров на территорию Российской Федерации, Департамент налоговой и таможенной политики сообщает следующее.

Согласно положениям пункта 2 статьи 171 и пункта 1 статьи 172 Налогового кодекса Российской Федерации (далее - Кодекс) суммы налога на добавленную стоимость, уплаченные при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, переработки вне таможенной территории, временного ввоза и переработки вне таможенной территории, подлежат вычетам в случае использования этих товаров (работ, услуг) для осуществления операций, облагаемых налогом на добавленную стоимость, после их принятия на учет.

В соответствии с пунктом 1.1 статьи 172 Кодекса указанные налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет товаров, ввезенных на территорию Российской Федерации.

В то же время необходимо учитывать, что пунктом 1 статьи 172 Кодекса установлено, что вычеты сумм налога, уплаченных при ввозе на территорию Российской Федерации основных средств, оборудования к установке, указанных в пунктах 2 и 4 статьи 171 Кодекса, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке.

Учитывая изложенное, принятие к вычету налога на добавленную стоимость, уплаченного при ввозе товаров на территорию Российской Федерации, частями в разных налоговых периодах в течение трех лет после принятия товаров на учет, за исключением основных средств, оборудования к установке, нормам Кодекса не противоречит.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

Разъяснено, что не противоречит НК РФ принятие к вычету НДС, уплаченного при ввозе товаров на территорию России, частями в разных налоговых периодах в течение 3 лет после принятия товаров на учет, за исключением основных средств, оборудования к установке.

Читайте также: