Ндс на 99 счет

Опубликовано: 12.05.2024

Счет 99 бухгалтерского учета — это активно-пассивный счет «Прибыли и убытки». Предназначен для накопления и обобщения информации о формировании финансового результата хозяйственной деятельности предприятия в течение года. С помощью типовых проводок и практических примеров для чайников рассмотрим специфику использования 99 счета, а также порядок отражения прибыли (убытка) на 99 счете.

Счет 99 в бухгалтерском учете

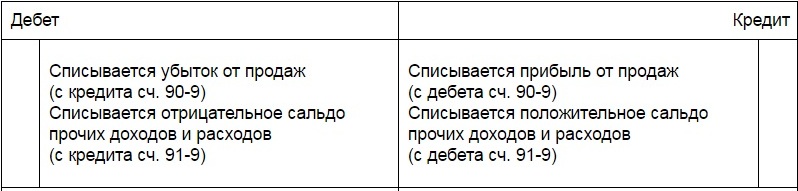

Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата. По кредиту счета отражаются прибыли и доходы, по дебету — убытки и расходы.

Обобщенно структуру счета 99 можно представить схемой:

В продолжение всего года на счете отражаются:

- прибыли (убытки) по обычной деятельности — в корреспонденции с 90 счетом;

- прибыли (убытки) по прочей деятельности — в корреспонденции с 91 счетом;

- суммы начисленного условного дохода (расхода) по налогу на прибыль;

- суммы постоянных обязательств и начисленных платежей, пеней, штрафных санкций, и т. д.

Схематично движения по счету можно отразить в таком виде:

Чрезвычайными доходами (расходами) называются поступления (расход) средств, связанные с внеплановыми событиями. Например, поступления страхового возмещения, убытки вследствие стихийных бедствий и чрезвычайных происшествий, и т. д.

По завершении отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (убыток)», и остатка на нем не остается. Прибыль будет отражаться проводкой Дт 99 — Кт 84, убыток Дт 84 — Кт 99.

Счет 99 корреспондирует со счетами:

Проводка Дт 99 — Кт 09 означает выбытие объекта ОНА, учитываемого по Дт 09.

Субсчета 99 счета

Аналитика счета 99 должна быть построена с учетом возможности формирования Отчета о финансовых результатах предприятия. Для этих целей к счету рекомендуется создать основные субсчета:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- 99.1 — прибыли и убытки (кроме НП);

- 99.2 — налог на прибыль;

- 99.3 — чрезвычайные доходы (расходы);

- 99.6 — налоговые санкции;

- 99.9 — прочие убытки и прибыли.

На усмотрение организации, номера и назначение субсчетов могут меняться. Также, для более подробного отражения информации организации могут к этим субсчетам создавать субсчета 3-го или 4-го уровней.

Согласно действующему Плану счетов, налог на прибыль (НП) начисляется на 99 счет в корреспонденции с 68 счетом, субсчет расчетов по НП. Для этого на 99 счете создаются отдельные субсчета, чаще всего 99.2 «Налог на прибыль», который может разбиваться на субсчета по отражению условного дохода и условного расхода по НП.

Начисленная в бюджет сумма налога отражается проводкой Дт 99 — Кт 68.

Проводка вида Дт 68 — Кт 99 «Условный доход по НП» отражает полученный в учете убыток.

Закрытие 99 счета

Существуют несколько способов закрытия 99 счета. Но методологически правильным можно считать способ с использованием субсчета 99.9. В этом случае итог по всем субсчетам 99 собирается на этом счете, то есть субсчет можно назвать регулирующим.

В течение года при ежемесячном закрытии счета сальдо Дт означает убыток, сальдо Кт — прибыль. Следовательно, при закрытии года в корреспонденции с 84 счетом дебетовый остаток будет означать прибыль, кредитовый — убыток.

Проводки и примеры использования 99 счета

Пример 1. Списание на 99 счет

Допустим, ООО «СДМ-Проект» приобрело в декабре 2014 года оборудование стоимостью 800 000руб., сроком полезного использования (ПИ) 5 лет, способ амортизации в БУ — способ уменьшаемого остатка и в НУ — линейный.

Выполним расчет. За 2015-2016 годы накопленная амортизация составила: в БУ — 288 000руб., в НУ — 320 000руб. Сумма ВВР составила 32 000руб., ОНА равно 32 000 * 20 % = 6 400руб.

В декабре 2016 года ОС было продано. Списание ОНА при этой операции отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 09 | Списание ОНА при выбытии ОС | 6 400 | Бухгалтерская справка |

Пример 2. Ежемесячное закрытие 99 счета

Предоложим, ООО «Квадрум 10» в январе 2016 года сдавало в аренду имущество и платило проценты по кредиту. Сдача в аренду для организации является прочими доходами, а не основной деятельностью. Была начислена арендная плата на сумму 118 000руб., вкл. НДС 18 000руб. Сумма уплаченных процентов составила 42 000руб.

Отражение операций проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91.1 | Отражение дохода по арендной плате | 118 000 | Акт об оказании услуг |

| 91(НДС) | 68 | Начисление НДС по аренде | 18 000 | СФ выданный |

| 91 | 51 | Отражение перечисления процентов по кредиту | 42 000 | Плат. поручение исх. |

| 91.9 | 99 | Отражение прибыли за месяц (118 000 — 18 000 — 42 000) | 58 000 | Бухгалтерская справка |

Одновременно с закрытием периода в БУ отражается условный расход по НП. В нашем случае его сумма составит: 58 000 * 20 % = 11 600руб.

Сумма начисленного налога отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68 | Отражение условного расхода | 11 600 | Бухгалтерская справка |

Пример 3. Закрытие года

Допустим, ООО «СПА Актив» 31 декабря 2016 года проводит реформацию баланса.

На эту дату в бухгалтерском учете «СПА Актив»отражены следующие суммы:

- 90.1 (выручка) — 1 888 000руб., вкл. НДС 288 000руб.

- 90.2 (себестоимость) — 520 000руб.

- 90.3 (НДС) — 288 000руб.

- 90.5 (общехозяйственные расходы) — 115 000руб.

- Кт 90.9 — 965 000руб.

- 91.1 (прочие доходы) — 210 000руб.

- 91.2 (прочие расходы) — 230 000руб.

- Дт 91.9 (сальдо пр. доходов-расходов) — 20 000руб.

- 99.1 (прибыли и убытки) — 640 000руб.

- 99.2 (расчеты по НП) — 195 000руб.

- 99.3 (налоговые санкции) — 10 000руб.

При закрытии года создаются проводки на 31 декабря 2016 года:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие 90.1 | 1 888 000 | Бух.справка |

| 90.9 | 90.2 | Отражение закрытия 90.2 | 520 000 | Бух.справка |

| 90.9 | 90.3 | Отражение закрытия 90.3 | 288 000 | Бух.справка |

| 90.9 | 90.5 | Отражение закрытия 90.5 | 115 000 | Бух.справка |

| 91.1 | 91.9 | Закрытие 91.1 | 210 000 | Бух.справка |

| 91.9 | 91.2 | Закрытие 91.2 | 230 000 | Бух.справка |

| 99.1 | 99.9 | Закрытие 99.1 | 640 000 | Бух.справка |

| 99.9 | 99.2 | Закрытие 99.2 | 195 000 | Бух.справка |

| 99.9 | 99.3 | Закрытие 99.3 | 10 000 | Бух.справка |

Собственно реформирование баланса отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. |

| 99.9 | 84 | Отражение полученной прибыли (640 000 — 195 000 — 10 000) | 435 000 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Общество формирует проводки по отложенным налоговым обязательствам (ОНО) и отложенным налоговым активам (ОНА) в корреспонденции со счетом 99.

В связи с применением балансового метода расчета отложенного налога на прибыль каков порядок заполнения строк 2411, 2412 отчета о финансовых результатах? После закрытия отчетного периода (года) счет 99 субсчет "Отложенный налог" должен закрыться на счет 84?

По данному вопросу мы придерживаемся следующей позиции:

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" (в т.ч. субсчета "Отложенный налог", и "Текущий налог") закрывается на счет 84.

До применения балансового метода на счете 99 отражалась сумма условного налога на прибыль (по данным бухгалтерского учета), которая далее "доводилась" (как правило, увеличивалась) до суммы текущего налога на прибыль (по данным налогового учета) путем отражения влияния временных разниц - по дебету или кредиту счета 68 в корреспонденции со счетами 09 или 77.

Сейчас же предлагается на счете 99 сразу отражать сумму текущего налога на прибыль (т.е. по данным налогового учета) и "доводить" (как правило, уже уменьшать) его до налога на прибыль (сумма которого учитывает влияние временных разниц) путем отражения по дебету или кредиту субсчета "Отложенный налог" счета 99 в корреспонденции со счетами 09 или 77.

То есть независимо от применяемой методики отражения расхода по налогу на прибыль на счете 99 остается чистая прибыль за вычетом налога на прибыль, учитывающего влияние временных разниц. И одновременно, также независимо от применяемой методики, в учете формируются отложенные налоговые активы и обязательства. Подробнее описано далее на примере.

Обоснование позиции:

Приказом Минфина России от 20.11.2018 N 236н (далее - Приказ N 236н) в ПБУ 18/02 были внесены изменения, которые обязательны к применению начиная с бухгалтерской (финансовой) отчетности за 2020 год (п. 2 Приказа N 236н).

В связи с указанными изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 N 61н)*(1).

Так, в отчете о финансовых результатах представляется расход по налогу на прибыль (код строки 2410), который складывается из:

- текущего (код 2411) и

- отложенного (код 2412) налога.

При этом под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Сумма чистой прибыли (убытка) за отчетный период определяется как сумма прибыли (убытка) до налогообложения (строка 2300) за вычетом расхода по налогу на прибыль (строка 2410).

При этом сумма чистой прибыли (убытка) за отчетный период отражается в Отчете об изменении капитала - в строке 3211 (столбец 7)*(2).

Поэтому Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее - План счетов и Инструкция), предусмотрено, что по окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" (т.е. со всеми субсчетами) закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Новая методика формирования суммы расхода по налогу на прибыль

В связи с изменениями, внесенными в ПБУ 18/02, в Рекомендации Р-102/2019-КпР "Порядок учета налога на прибыль" от 26.04.2019 (далее - Рекомендация) предложена новая методология, предполагающая менее трудозатратные способы формирования в бухгалтерском учете необходимой информации о налоге на прибыль в соответствии с действующими требованиями.

Согласно предложенному в Рекомендации Р-102/2019-КпР варианту сумма расхода по налогу на прибыль формируется по дебету счета 99 "Прибыли и убытки" (в случае дохода по налогу - по кредиту).

Указанная сумма складывается из двух составляющих - текущего налога на прибыль и отложенного налога на прибыль.

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с НК РФ (п. 21 ПБУ 18/02). При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Отложенный налог определяется исходя из изменений во временных разницах и, соответственно, отложенных налоговых активах и отложенных налоговых обязательствах за отчетный период (п.п. 20, 24 ПБУ 18/02).

Каждую из составляющих рекомендуется учитывать на отдельном субсчете к счету 99 (п. 3, п. 4, п. 5 Рекомендации Р-102/2019-КпР):

- сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 (субсчет "Отложенный налог") в корреспонденции соответственно с кредитом или дебетом счетов 09 или 77 *(3);

- сумма текущего налога на прибыль отражается по дебету счета 99 (субсчет "Текущий налог") в корреспонденции с кредитом счета 68 (субсчет "Расчеты по налогу на прибыль организаций").

Субсчета счета 99 соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа N 61н:

- "Текущий налог на прибыль" - строка (2411) (Оборот по Дебету счета 99, субсчет "Текущий налог" в корреспонденции со счетом 68, субсчет "Налог на прибыль");

- "Отложенный налог на прибыль" - строка (2412) - сальдо по дебету (кредиту) счета 99, субсчет "Отложенный налог".

В свою очередь, суммы ОНА отражаются по дебету (кредиту) счета 99, субсчет "Отложенный налог" в корреспонденции с кредитом (дебетом) счета 09 "Отложенные налоговые активы". Суммы ОНО отражаются по дебету (кредиту) счета 99, субсчет "Отложенный налог" в корреспонденции с кредитом (дебетом) счета 77 "Отложенные налоговые обязательства".

Пример (отражение через счет 99).

Исходя из новых формулировок ПБУ 18/02 и принимая во внимание Рекомендацию Р-102/2019-КпР, отражение операций в бухгалтерском учете на конец отчетного периода (с учетом ст. 285 НК РФ) может выглядеть следующим образом.

Например, в отчетном периоде выручка составила 200 000 руб. (здесь и далее суммы без НДС). Расходы на аренду (принимаются в налоговом учете в полной сумме) составили 95 000 руб. Расходы, не учитываемые для целей налогообложения, - 5 000 руб. Остаточная стоимость основных средств - 550 000 руб. Для целей налогового учета остаточная стоимость основных средств - 500 000 руб. (применена амортизационная премия). На начало периода остатков нет.

1. Сформирована прибыль до налогообложения отчетного периода (оборот по Кредиту 99 в корреспонденции со счетами 90, 91) - 100 000 руб.

2. На основании декларации по налогу на прибыль отражен текущий налог:

Дебет 99, субсчет "Текущий налог" Кредит 68, субсчет "Расчеты по налогу на прибыль организаций"

- 11 000 руб. - начислен налог на прибыль (200 000 руб. доходы, уменьшенные на расходы в размере 145 000 руб. (95 000 + 50 000 руб.)) х 20%.

3. Результат изменений отложенных налоговых активов или обязательств по сравнению с предыдущей отчетной датой выявляется как запись в корреспонденции со счетом 99 (условно предположим, что на начало отчетного периода временных разниц не было):

Дебет 99, субсчет "Отложенный налог" Кредит 77

- 10 000 руб. (разница между балансовой суммой ОС в бухгалтерском (550 000 руб.) и в налоговом (500 000 руб.) учетах) - отражена сумма отложенного налога на прибыль (в качестве отложенного налогового обязательства).

При этом величина расхода по налогу на прибыль за отчетный период (строка 2410) будет выявляться как сумма, отраженная по дебету счета 99:

10 000 руб. (строка 2412) + 11 000 руб. (строка 2411) = -21 000 руб.,

что, как видим, обеспечивает корректное отражение в отчете о финансовых результатах суммы налога на прибыль с разбивкой по соответствующим показателям.

Чистая прибыль равна 100 000 руб. + (-21 000 руб.) = 79 000 руб.

В пояснениях к отчетности необходимо отразить сумму постоянного налогового расхода - 1000 руб. (определяется как разница между расходом по налогу на прибыль (21 000 руб.) и условным расходом по налогу на прибыль (100 000 руб. х 20%)).

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Пример (отражение через счет 68).

Сравним с ранее действующим порядком отражения расхода по налогу на прибыль, временных и постоянных разниц (которым предполагалось ежемесячное оформление записей на счетах 09, 77 в корреспонденции со счетом 68).

1. Сформирована прибыль до налогообложения отчетного периода (оборот по Кредиту 99 в корреспонденции со счетами 90, 91) - 100 000 руб.

2. Дебет 99, субсчет "Условный расход по налогу на прибыль" Кредит 68, субсчет "Расчеты по налогу на прибыль"

- 20 000 руб. - отражена сумма условного расхода по налогу на прибыль (150 000 руб. х 20%);

3. Поскольку по данным декларации сумма налога на прибыль определена в размере 11 000 руб., то по Дебету счета 68 необходимо "уменьшить" налог на прибыль до показателей декларации на 9000 руб. (20 000 руб. - 11 000 руб.):

Дебет 68 Кредит 77

- 10 000 руб. (50 000 руб. х 20%) - начислено отложенное налоговое обязательство на сумму амортизационной премии, не учтенной в бухгалтерском учете;

Дебет 99, субсчет "Постоянное налоговое обязательство" Кредит 68

- 1000 руб. (5000 руб. х 20%) - отражено постоянное налоговое обязательство на сумму не принимаемых в налоговом учете расходов.

Чистая прибыль равна: 100 000 руб. - 20 000 руб. (условный расход по налогу на прибыль) - 1 000 руб. (ПНА) = 79 000 руб.

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Как мы видим, применение методики формирования ОНА и ОНО через счет 99, субсчет "Отложенный налог", с последующим закрытием счета 99 (вместе с данным субсчетом) на счет 84 не искажает сумму чистой прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

25 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Поправки, предусмотренные Приказами NN 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

В данном ответе приведены строки формы Отчета о финансовых результатах с учетом изменений, внесенных приказом Минфина России от 19.04.2019 N 61н.

*(2) Смотрите также Энциклопедию решений. Раздел 1 "Движение капитала" Отчета об изменениях капитала.

*(3) Отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток), т.е. за исключением постоянных разниц.

Несмотря на то, что постоянные разницы теперь не принимают участия при определении расхода по налогу на прибыль, но величина постоянного налогового расхода (дохода) для целей ПБУ 18/02 все равно определяется, но расчетным путем - как разница между расходом по налогу на прибыль (по данным Декларации) и условным расходом (доходом) по налогу на прибыль (бухгалтерская прибыль х ставка налога на прибыль).

В учете и отчетности постоянный налоговый расход (доход) никак не отражается, но раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Счет 99 "Прибыли и убытки" предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 "Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 "Прибыли и убытки" в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 "Продажи";

сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 "Прочие доходы и расходы";

абзац исключен. - Приказ Минфина РФ от 18.09.2006 N 115н;

суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Построение аналитического учета по счету 99 "Прибыли и убытки" должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 "Прибыли и убытки" корреспондирует со счетами

Когда в компании нужен управленческий консалтинг? - Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее - Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение - это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

- Назначение счета 99

- Основные проводки со счета 99

- Особенности аналитического учета по счету 99

- Отражение штрафных санкций

- Итоги

Счет 99 в бухгалтерском учете используется для накопления информации о доходах и расходах на протяжении отчетного периода с целью формирования конечного финрезультата по итогам года. Из этой статьи вы узнаете о правилах формирования итогового финансового результата.

Назначение счета 99

На протяжении всего года на счете 99 аккумулируется информация о полученной прибыли/убытках как от основного вида деятельности, так и от прочих операций. В конце отчетного года по счету 99 сопоставляются обороты по дебету и кредиту, и счет закрывается путем списания остатка на счете 84.

Больше информации об учете финрезультатов вы получите при ознакомлении со статьей «Бухгалтерский учет и анализ финансовых результатов».

Бухсчет 99 является активно-пассивным, по его дебету отражается полученный убыток, а по кредиту — прибыль. Основная характеристика бухсчета 99 содержится в Плане счетов бухучета, утвержденном приказом Министерства финансов от 31.10.2000 № 94н.

В соответствии с приказом № 94н в течение года на данном счете накапливается информация о:

- прибыли и убытках, полученных от основного вида хоздеятельности (проводки со счета 90);

- прочих расходах и доходах за отчетный месяц (проводки со счета 91);

- причитающихся штрафных санкциях по налоговым обязательствам, начисленном условном расходе, перерасчете и постоянных обязательствах по налогу на прибыль (проводки со счета 68).

Для предприятий, занятых в сфере сельского хозяйства, согласно Плану счетов бухучета, утвержденному приказом Министерства сельского хозяйства от 13.06.2001 № 654, при сопоставлении дебетово-кредитовых оборотов для определения финрезультата на счете 99 также учитываются:

- доходы и потери, возникшие от форс-мажорных и иных чрезвычайных обстоятельств, таких как пожар, стихийные бедствия и пр. (проводки со счетами, на которых учитываются соответствующие расходы).

К доходам от чрезвычайных ситуаций можно причислить полученное страховое возмещение, полученный доход от реализации материалов при демонтаже разрушенных зданий/сооружений. К расходам по таким событиям относят некомпенсируемые страховщиками потери, в т. ч. и расходы, связанные с ликвидацией стихийного бедствия.

Основные проводки со счета 99

В соответствии с приказом № 94н выделяют такие корреспонденции со счета 99:

- Дт 99 Кт 01, 03, 07, 08, 10, 11, 16, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43–45, 50–52, 58, 68–71, 73, 76, 79, 84, 90, 91, 97.

- Дт 10, 50–52, 55, 60, 73, 76, 79, 84, 90, 91, 94, 96 Кт 99.

Особенности аналитического учета по счету 99

При наличии существенных оборотов по счету 99 возможно создание к нему следующей аналитики (за основу возьмем указания, содержащиеся в приказе № 654):

- счет 99.1 — прибыль/убытки от обычного вида хоздеятельности (продажа готовой продукции/товаров, оказание услуг и пр.);

- счет 99.2 — прибыль/убытки от операционной хоздеятельности (продажа основных средств, ценных бумаг, НМА);

- счет 99.3 — прибыль/убытки, выявленные от внереализационных хозопераций (путем сопоставления расходов/доходов на счете 91);

- счет 99.4 — чрезвычайные поступления (например, если выплачена страховка при пожаре);

- счет 99.5 — чрезвычайные расходы (гибель имущества при стихийных бедствиях);

- счет 99.6 — платежи в бюджет по налогу на прибыль и финсанкции;

- счет 99.7 — прибыль/убыток в отчетном периоде (выявленный результат путем сопоставления совокупных данных по субсчетам 99.1–99.6).

При этом строго следовать данной аналитике необязательно. Предприятие (или ИП) может разработать ее самостоятельно с учетом собственных потребностей в детализации.

Отражение штрафных санкций

Как мы уже выяснили, на счете 99 надлежит отражать все суммы налоговых штрафных санкций. Списание задолженности по ним также следует отражать с помощью счета 99.

- при начислении штрафных налоговых санкций — Дт 99 Кт 68;

- при перечислении штрафов в бюджет — Дт 68 Кт 51.

Информацию о том, как признаются финансовые санкции, вы получите из статьи «Какие действия должника подтверждают признание им санкций?».

Итоги

Счет 99 предназначен для аккумулирования данных о прибыли/убытках для последующего определения (в конце года) финансового результата компании. По итогам отчетного года счет 99 закрывается путем списания образовавшегося сальдо на счет «Нераспределенная прибыль (убытки)».

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” | 46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Читайте также: