Ндс 2 квартал 2019

Опубликовано: 24.04.2024

С наступлением 2019 года обновился ряд правил применения НДС. И это привело, в частности, к необходимости внесения изменений в форму составляемой по этому налогу декларации. О том, с учетом каких нюансов следует заполнять отчет по НДС за 2 квартал 2019 года, – в нашем материале.

Налог на добавленную стоимость: новое в 2019 году

К началу 2019 года в отношении НДС возникло достаточно много поправок к тексту НК РФ. Часть их оказалась имеющей технический характер. А именно:

- исключены или добавлены уточняющие определения и описания;

- изменены ссылки на исключенные/введенные пункты статей;

- отсылки к утратившим силу документам заменены на актуальные.

Однако другие изменения привели к корректировке процедур, влияющих на исчисление налога и отчетность по нему.

Главным среди них стало увеличение основной ставки и ставок, производных от нее, что учесть придется подавляющему большинству налогоплательщиков.

Меньшее их число должно ориентироваться на:

- изменения в составе плательщиков, налоговых агентов и неплательщиков НДС;

- уточнение требований к условиям применения освобождения;

- обновления в составе облагаемых и необлагаемых НДС операций;

- расширение возможностей в применении вычетов.

Перечень такого рода изменений, сделанных на момент завершения 2 квартала 2019 года, в привязке к хронологии их возникновения приведен таблице:

Реквизиты нормативного акта

Суть изменений

Обязанность сдать декларацию НДС: кого она касается

Круг лиц, обязанных отчитываться по НДС, описан в п. 5 ст. 174 НК РФ. В него входят:

Ориентироваться на эту градацию следует с учетом вступивших в силу с 2019 года изменений в составе всех трех видов формирующих отчетность лиц.

Освобождение от обязанности платить налог по-прежнему дается по двум статьям НК РФ (145 и 145.1). Однако перечни лиц, которых касается каждая из статей, расширены:

- для ст. 145 – за счет плательщиков ЕСХН;

- для ст. 145.1 – за счет инновационных научно-технологических центров – участников проекта по реализации приоритетов научно-технологического развития РФ.

При этом основания для освобождения по ст. 145.1 принципиальных изменений не претерпели, а вот по ст. 145 они оказались разделенными на 2 группы:

- относящиеся к юрлицам и ИП с небольшими оборотами от продаж;

- применяемые плательщиками ЕСХН.

Соответственно, разделились на 2 вида и формы уведомления об использовании права на освобождение по ст. 145 НК РФ. Обе актуальные формы приведены в Приказе Минфина России от 26.12.2018 № 286н.

Чтобы факт применения освобождения для целей составления очередной отчетности имел законодательное оправдание, подать уведомление о его начале следует с соблюдением установленных НК РФ сроков – не позднее 20 числа месяца, с которого применяется освобождение (п. 3 ст. 145).

Юрлицам и ИП с небольшими оборотами от продаж необходимо также отслеживать момент истечения действия такого права (для них оно дается на 12 месяцев) для того, чтобы продлить его действие или отказаться от его применения (п. 4 ст. 145 НК РФ).

Стать плательщиками налога могут лица, осуществляющие не подлежащие обложению операции, перечисленные в п. 3 ст. 149 НК РФ, если они отказываются от использования такой преференции. В отношении отказа от льготы тоже должны соблюдаться сроки подачи уведомления в ИФНС (не позже 1-ого числа налогового периода, в котором начнет действовать отказ – п. 5 ст. 149 НК РФ), иначе применение освобождения окажется неправомерным.

Обновленный бланк НДС-декларации

Изменение величины основной налоговой ставки повлекло за собой необходимость обновления бланка отчета по НДС. Одновременно в нем был сделан и ряд иных поправок, имеющих, в основном, технический характер.

Обновление бланка осуществлено путем внесения корректировок в действовавшую ранее форму: бланк НДС-декларации по-прежнему утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Но действует этот документ в редакции, созданной приказом ФНС России от 28.12.2018 № СА-7-3/853. Обновленный бланк применяется, начиная с отчета за 1 квартал 2019 года.

Строки, соответствующие новой величине основной ставки (20%), появились в Разделах 3 и 9, а также в Приложении к Пазделу 9. То есть:

- в основном разделе, посвященном формированию суммы налога по облагаемым НДС операциям (здесь также возникла строка для ставки 20/100, производной от основной);

- книге продаж;

- доплистах к книге продаж.

В этих же разделах и приложении сохранена возможность отражения данных и для старой ставки, равной 18%, а для Раздела 3 – также ставки 18/118.

Иные принципиальные изменения бланка выразились в добавлении строк в Раздел 3. Здесь возникли:

- стр. 043 – для объема продаж экспортеров, отказавшихся от применения ставки 0%;

- стр. 044 – для объемов продаж в розницу, по которым оформлен чек для последующей компенсации налога;

- стр. 135 – для вычета НДС по продажам в розницу, осуществленным с оформлением чека для последующей компенсации налога;

- в Раздел 9 и Приложение к нему – в них появились строки для указания кода вида товара, имеющие номера:

- 036 – в Разделе 9;

- 116 – в Приложении к Разделу 9.

Введение новой строки для вычета в Разделе 3 привело к изменению нумерации видов применяемых вычетов.

Сообразно с поправками, сделанными в тексте НК РФ и в бланке декларации, откорректирован текст порядка заполнения этого документа, содержащийся в том же приказе ФНС России, которым утверждена форма НДС-отчета:

- уточнены формулировки;

- добавлены/исключены необходимые описания, что местами потребовало изменений в нумерации пунктов Порядка;

- актуализированы отсылки к пунктам статей НК РФ.

Одновременно справочник кодов операций дополнен теми шифрами, которые до внесения такого рода изменений применялись в соответствии с письмами ФНС России. Но также введено несколько новых кодов, что связано с изменениями в составе облагаемых/необлагаемых НДС операций с 2019 года.

При этом основные правила оформления декларации не изменились.

Заполняя декларацию, следует иметь в виду, что:

- для операций, попавших на границу 2018-2019 годов, следует учитывать особенности отражения в учете и оформления документами разницы в налоге – такие ситуации рассмотрены в письмах ФНС России от 23.10.2018 № СД-4-3/20667, Минфина России от 04.02.2019 № 03-07-13/1/6294;

- отказ экспортера от применения ставки 0% относится ко всем экспортным операциям и должен быть оформлен заблаговременно – не позднее 1 числа того квартала, в котором он начнет применяться (п. 7 ст. 164 НК РФ);

- с 01.04.2019 следует руководствоваться обновленным перечнем товаров, облагаемых по ставке 10% (вступило в силу постановление Правительства РФ от 06.12.2018 № 1487);

- вычет по налогу, подлежащему компенсации по проданному в розницу товару, становится возможными только в случае вывоза этого товара через границу ЕАЭС (п. 4.1. ст. 171 НК РФ);

- строки, введенные для указания кода вида товара, предназначены для заполнения только в отношении товаров, вывезенных в страны ЕАЭС (п. е(2) раздела II и п. в(2) раздела IV приложения № 5 к Постановлению Правительства РФ от 26.12.2011 № 1137);

- применить вычет по дубликату счета-фактуры нельзя (письмо Минфина России от 02.04.2019 № 03-07-09/22581).

Пример заполнения декларации за 2 квартал 2019 года смотрите здесь.

Правила сдачи НДС-отчетности

Для плательщиков налога обязанность представления НДС-отчетности имеет место всегда, даже в том случае, если они не ведут хоздеятельность. При отсутствии данных для заполнения отчет сдается ими либо в составе обязательных для оформления листов (титульный и Раздел 1) обычной декларации с прочерками вместо отсутствующих показателей, либо в виде единой упрощенной налоговой декларации (утверждена Приказом Минфина РФ от 10.07.2007 № 62н).

Прочие разделы НДС-отчета заполняются только при наличии данных для включения в них (п. 2 Приложения № 2 к приказу № ММВ-7-3/558). Это дает возможность налоговым агентам и неплательщикам/освобожденным, периодически выставляющим счета-фактуры с выделением в них суммы НДС, не формировать декларации за те периоды, в которых отсутствуют данные для заполнения необходимых разделов.

Набор заполняемых разделов отчета зависит от того, кто именно формирует его и в связи с какими операциями:

| Номер раздела | Содержание раздела | Условия для заполнения | ||

| Плательщиками НДС | Налоговыми агентами | Лицами, выставляющими счета-фактуры с выделенной суммой налога | ||

| 1 | Итоговые суммы операций, отраженных в отчете | Заполняют обязательно (в т. ч. прочерками в ситуации, когда осуществленные за период операции полностью попали в раздел 7) | Заполняют прочерками, если имеются данные только для внесения в раздел 2 или 7 | Заполняют обязательно при наличии операций, отражаемых в разделах 10-12 |

| 2 | Начисления налогового агента | Заполняют при наличии операций налогового агента | Заполняют обязательно | Не заполняют |

| 3 | Расчет платежей налогоплательщика по всем применяемым им ставкам | Заполняют при наличии облагаемых налогом операций | Не заполняют | |

| 4-6 | Расчеты по экспортным операциям, облагаемым по ставке 0% | Заполняют при наличии продаж на экспорт | Не заполняют | |

| 7 | Данные по операциям, не облагаемым налогом | Заполняют при наличии операций, не облагаемых налогом | Не заполняют | |

| 8 | Сведения из книги покупок | Заполняют при наличии права на вычет | Не заполняют | |

| 9 | Сведения из книги продаж | Заполняют при наличии операций, требующих начисления НДС к уплате | Не заполняют | |

| 10-11 | Сведения из журналов учета выставленных и полученных счетов-фактур | Заполняют при осуществлении посреднических операций (в т. ч. при отсутствии обязанности по уплате НДС по иным основаниям) | ||

| 12 | Сведения о выставленных счетах фактурах в ситуациях, не обязывающих это делать | Заполняют при выставлении счетов-фактур по операциям, не облагаемым налогом | Не заполняют | Заполняют при выставлении счетов-фактур с выделенной суммой налога |

Отчетность по НДС является ежеквартальной и охватывает период, равный кварталу (ст. 163, п. 5 ст. 174 НК РФ). Подать ее в ИФНС нужно не позднее 25 числа месяца, наступающего после очередного квартала вне зависимости от того, кем именно из лиц, обязанных ее представить, она формируется.

Автор статьи — Маркетолог Контур.Бухгалтерии

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Форма декларации по налогу на добавочную стоимость и то, как ее корректно заполнять, описаны в Приказе ФНС России от 29.10.2014 № ММВ-7-3/558@. В составе декларации двенадцать разделов с приложениями, среди них есть обязательные для заполнения. Титульный лист и первый раздел являются безусловно обязательными к представлению. Остальные — по наличию соответствующих операций:

- титульный лист (как и в иных декларациях);

- первый раздел, в котором описывается налог для уплаты в бюджет или возмещения;

- второй раздел для налоговых агентов по НДС;

- третий раздел с расчетом налога, который нужно уплатить в бюджет по всем налогооблагаемым ставкам;

- четвертый раздел для операций по продаже продукции со ставкой НДС 0 %;

- пятый раздел для расчета налоговых вычетов по операциям со ставкой НДС 0 %;

- шестой раздел для расчета налога по операциям, облагаемым НДС 0 %, если ставка не подтверждена документами;

- седьмой раздел для необлагаемых операций, операций экспорту и сумм оплаты или частичной оплаты в счет предстоящих поставок, если длительность цикла производства более 6 месяцев;

- восьмой раздел с цифрами из книги покупок обо всех операциях в закончившемся налоговом периоде;

- девятый раздел с цифрами из книги продаж обо всех операциях в закончившемся налоговом периоде;

- десятый и одиннадцатый разделы для операций по комиссионным, агентским и экспедиторским договорам;

- двенадцатый раздел — если вы формируете счета-фактуры без НДС — освобождены от налога или совершаете необлагаемые операции.

Содержание статьи:

- Инструкция по заполнению декларации по НДС

- Как сдавать декларацию по НДС

- Сроки сдачи декларация за 1 квартал

- Сроки сдачи декларации за 2 квартал

- Сроки сдачи декларации за 3 квартал

- Сроки сдачи декларации за 4 квартал

- Штраф за несдачу декларации

Инструкция по заполнению декларации по НДС

Перед тем, как заполнять декларацию, еще раз проверьте правильность информации по книге покупок и книге продаж. Вот короткая инструкция по заполнению для компании на ОСНО, которая работает без посредников.

- Обязательно заполните титульный лист и первый раздел.

- Укажите данные организации, ИНН и КПП, код ОКТМО.

- В строке 030 сумму НДС к уплате в бюджет указывают поставщики, которые применяют спецрежимы или освобождены от НДС, но выставляют счета-фактуры с выделенным налогом.

- В строках 040 и 050 укажите итоговые значения из 3-6 разделов, если их заполняли. В строке 040 будет отражен НДС к уплате, в строке 050 — НДС к возмещению.

- Строки 060-080 заполняйте только если на титульном листе «по месту нахождения (учета)» указан код 227.

- Строки 085-095 заполняют налогоплательщики, которые являются стороной соглашения о защите и поощрении капиталовложений.

- Заполните раздел 3 для расчета налога по обычным операциям. Сюда не включают операции по ставке 0 % и необлагаемые НДС.

На первой странице раздела нужно отразить стоимость отгруженных товаров, строительно-монтажных работ и полученные авансы. По каждой категории указать начисленный с них НДС. Общую сумму исчисленного налога с учетом восстановленного НДС отражают по строке 118.

На второй странице укажите сведения о вычетах по приобретенным товарам, работам, услугам, а также выданным и полученным авансам. В строке 190 укажите общую сумму вычетов.

По строке 200 отразите разницу между исчисленным НДС и вычетами. Если вычеты превысили налог, оставьте эту строку пустой, а НДС к возмещению укажите по строке 210.

Приложение № 1 к третьему разделу заполняют компании, планирующие восстанавливать налог на добавочную стоимость по недвижимости, которая должна соответствовать операциям, не облагаемым налогом. Приложение № 2 к третьему разделу заполняют иностранные компании.

3. Заполните разделы 8 и 9, указав данные из книги покупок и книги продаж, то есть данные о полученных и выставленных счетах-фактурах. Включайте только те счета-фактуры, право на вычет по которым возникло в отчетном квартале.

Перед заполнением разделов 8 и 9 желательно сверить с контрагентами количество и реквизиты счетов-фактур, которые вы включите в декларацию. Если в течение квартала не было регистраций счетов-фактур, эти разделы можно не включать в декларацию.

Как сдавать декларацию по НДС

Сдать декларацию по НДС в 2021 году нужно в электронной форме через спецоператора. Численность сотрудников значения не имеет.

Подавать декларации на бумаге могут только две категории:

- налоговые агенты, которые не выступают плательщиками НДС и не ведут посредническую деятельность с выставлением счетов-фактур от своего имени;

- иностранные налоговые агенты и иностранные организации, оказывающие электронные услуги в РФ.

Если сдать декларацию на бумаге, ФНС ее не примет и посчитает непредставленной со всеми вытекающими штрафами, пенями и блокировками.

Сроки сдачи декларации по НДС за 1 квартал

Вне зависимости от формата представления декларации (печатный или электронный вид), данные нужно подать до 25-го числа месяца после отчётного квартала. За 1 квартал 2021 года срок подачи установлен до 26 апреля 2021 года, так как 25-е число приходится на воскресенье.

Сроки сдачи декларации по НДС за 2 квартал

Вне зависимости от формата представления декларации (печатный или электронный вид), данные подавайте до 25-го числа месяца после отчётного квартала. Декларацию за второй квартал 2021 года нужно сдать до 26 июля 2021 года.

Сроки сдачи декларации по НДС за 3 квартал

Вне зависимости от формата представления декларации (печатный или электронный вид), данные нужно подать до 25-го числа месяца после отчётного квартала. За 3 квартал 2021 года срок подачи установлен до 25 октября 2021 года.

Сроки сдачи декларации по НДС за 4 квартал

В этом вопросе тоже нет изменений по сравнению с 2019 годом. Вне зависимости от формата представления декларации (печатный или электронный вид), данные нужно подать до 25-го числа месяца после отчётного квартала. За 4 квартал 2021 года срок подачи установлен до 25 января 2022 года.

Штраф за несдачу декларации по НДС

Декларация в электронной форме подается через оператора электронной связи, который фиксирует ее и в течение дня направляет вам квитанцию. С момента выписки квитанции декларация считается принятой. Если вы не представите декларацию до установленного срока, вам начислят штраф — 5 % от суммы налога к выплате за каждый месяц. Размер штрафа не может превышать 30 % от суммы налога, но и не может быть меньше 1 000 рублей.

Если задержать декларацию больше чем на 10 дней, ИФНС может заблокировать расчетный счет.

Должностным лицам организации за опоздание грозит административная ответственность — предупреждение или штраф 300-500 рублей.

Если вы сделали ошибки в декларации, инспектор налоговой службы сообщит вам о них в письме. Существует несколько кодов ошибок:

- Код 1: В декларации пропущена запись об операции, декларация отсутствует или декларация содержит нулевые данные.

- Код 2: Сведения в книге покупок и сведения из книги продаж не совпадают по конкретной операции.

- Код 3: Несовпадения в десятом и одиннадцатом разделах по данным выставленных/полученных счетов-фактур.

- Код 4: Допущена ошибка в одной из граф.

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой. Ведите бухучет в нашем сервисе, легко платите налоги и сдавайте отчеты онлайн.

Налоговым Кодексом установлены сроки уплаты налогов и сроки сдачи налоговой отчетности. Федеральными законами определены сроки сдачи бухгалтерской отчетности, отчетности в Пенсионный фонд и фонд социального страхования.

Установлены следующие требования по представлению отчетности через интернет:

- Если среднесписочная численность работников превышает 100 человек, налоговые декларации надо сдавать в электронном виде.

- Исключение составляют декларации по НДС. Сдача отчетности по НДС возможна только в электронном виде вне зависимости от численности персонала.

- Страховую отчетность необходимо сдавать в электронном виде если средняя численность сотрудников превышает 25 человек.

- В бумажном виде: не позднее 22 июля 2019г.

- В электронном виде: не позднее 25 июля 2019г.

Сроки сдачи отчетности по страховым взносам и уплаты страховых взносов за 2 квартал (1-е полугодие) 2019г.

Отчеты по страховым взносам в ФНС и во внебюджетные фонды составляют и сдают все организации. А также эти отчеты сдают те индивидуальные предприниматели, которые имеют наемных работников, и которые зарегистрированы как работодатели. Если во втором квартале работники не числилось, то организации должны сдать нулевую отчетность. При отсутствии работников индивидуальные предприниматели сдавать нулевые отчеты не должны.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Сроки сдачи расчета по страховым взносам (РСВ) в ИФНС за 2 квартал (за 1-е полугодие) 2019г.

Расчет по страховым взносам за 2 квартал 2019 года нужно сдать в ФНС не позднее 30 июля 2019 года.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Срок сдачи отчетности в Фонд социального страхования за 2 квартал (за 1-е полугодие) 2019 года

В ФСС нужно отчитываться по взносам на профзаболевания и травматизм.

Форму 4-ФСС нужно представить:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

- О налогоплательщике: наименование, коды, контактная информация.

- О самом отчете — налоговый период, наличие корректировок, код ИФНС, дата сдачи.

- признак актуальности;

- код вида операции;

- реквизиты счета-фактуры и данные об его корректировках (при необходимости);

- ИНН / КПП продавца;

- сведения о таможенной декларации;

- даты оплаты и принятия на учет;

- общую сумму покупки и соответствующий ей вычет НДС.

- С 2019 года в порядок начисления НДС внесено ряд изменений. Некоторые из них коснулись большинства налогоплательщиков, а другие — лишь отдельных категорий.

- Все нововведения учтены в обновленной форме декларации, сдавать которую по-прежнему нужно в течение 25 дней по окончании каждого квартала.

- Учесть все нюансы налогового законодательства и корректировки, внесенные в отчетность, весьма непросто. Особенно, принимая во внимание, что с 1 января 2019 года произошло достаточно много изменений в налоговом и бухгалтерском учете. Чтобы ничего не упустить (в т. ч. и верно начислить НДС в соответствии с обновленными требованиями), можно обратиться за консультацией в аутсорсинговую компанию.

Срок сдачи отчетности в Пенсионный фонд РФ за 2 квартал (за 1-е полугодие) 2019 года

В Пенсионный фонд надо сдавать сведения о застрахованных лицах (форма СЗВ-М) и данные о страховом стаже.

Эти сведения следует сдавать ежемесячно по итогам предыдущего месяца, до 15 числа.

15 мая – за апрель, 17 июня — за май, 15 июля – за июнь.

Сроки уплаты страховых взносов за 2 квартал

Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

Взносы в ФНС уплачиваются отдельно от взносов на пенсионное страхование, обязательное соцстрахование по ВНиМ и «медицинских» взносов (ст.431 НК РФ).

Сроки уплаты страховых взносов во 2-м квартале 2019г. и за 2-й квартал 2019г. следующие. Не позднее: 15 апреля (за март), 15 мая (за апрель), 17 июня (за май), 15 июля (за июнь).

Сроки сдачи налоговой отчетности и уплаты налогов за 2-й квартал (1-е полугодие) 2019г.

Налоговым кодексом РФ установлены сроки подачи налоговой отчетности (деклараций, авансовых расчетов), а также сроки уплаты налогов для каждого налога.

Срок сдачи единой упрощенной налоговой декларации за 2-й квартал (1-е полугодие) 2019 года.

— не позднее 22 июля 2019г.

Право сдать единую (упрощенную) налоговую декларацию имеют организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно:

Сроки сдачи отчетности и уплаты налогов при применении УСН за 2-й квартал (1-е полугодие) 2019г.

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 июля 2019г.

Представление квартальной отчетности по налогу при УСН не предусмотрено.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество (кроме недвижимого имущества, имеющего кадастровую стоимость). А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности плательщиками ЕНВД, сроки уплаты ЕНВД за 2 квартал 2019 г.

Срок представления декларации по ЕНВД за 2 квартал 2019г.: не позднее 22 июля 2019 г.

Срок уплаты налога ЕНВД за 2 квартал 2019 г.: не позднее 25 июля 2019 г. (ст. 346.32, «НК РФ (ч.2)» от 05.08.2000 N 117-ФЗ)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 2-й квартал 2019 г.

Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 25-го июля 2019 г.

Сроки уплаты НДС за 2-й квартал 2019 г.: 25 июля, 26 августа, 25 сентября (по 1/3 от суммы налога, начисленного за 2-й квартал).

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 2-й квартал (1-е полугодие) 2019 г.

Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за 2-й квартал не позднее 29 июля 2019 г.

Ежеквартальный авансовый платеж по налогу на прибыль за 2-й квартал нужно уплатить в этот же срок: не позднее 29 июля 2019 г.

Если средний квартальный доход налогоплательщика превысил 15 млн. рублей, платить авансы необходимо ежемесячно (п. 3 ст. 286, ст. 287 НК РФ).

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28 дней после отчетного месяца. А именно: 28 мая (за январь-апрель 2019г.), 28 июня (за период январь-май), 29 июля (за период январь – июнь).

Декларацию по налогу на прибыль можно сдавать в бумажном виде, если среднесписочная численность работников не превышает 100 человек (п. 3 ст. 80 НК РФ)

Срок сдачи отчетности по НДФЛ за 2 квартал (1-е полугодие) 2019 года,- форма 6-НДФЛ (налог на доходы физических лиц, получивших доходы от организации)

ООО и ИП, являющиеся налоговыми агентами, обязаны представить в налоговые органы сведения за 2 квартал 2019 год по всем физлицам, получившим в течение 2-го квартала от организации или предпринимателя облагаемые доходы, не позднее 31 июля 2019 года.

Кто является налоговым агентом по НДФЛ? Это организации, индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, которые производят выплаты физическим лицам (в частности, своим работникам). И которые обязаны из этих выплат удерживать и перечислять в бюджет налог на доходы физических лиц (НДФЛ).

Сроки сдачи отчетности по налогу на имущество, сроки уплаты авансовых платежей по налогу на имущество за 2 квартал (1-е полугодие) 2019 года.

Порядок и сроки уплаты налога на имущество (авансовых платежей) устанавливаются законами субъектов Российской Федерации.

Законом Санкт-Петербурга установлен срок уплаты авансовых платежей по налогу на имущество для организаций. Уплата за 2-й квартал (1-е полугодие) 2019 г. – не позднее 30 июля 2019 г.

(Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст.383 НК РФ))

Срок сдачи отчета по налогу на имущество (налогового расчета по авансовым платежам) тот же — 30 апреля 2019 г.

(Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. (ст.386 НК РФ))

Сроки уплаты земельного налога за 2-й квартал 2019г.

Сроки установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Т.е., срок уплаты авансового платежа по земельному налогу за 2-й квартал 2019 г. в Санкт-Петербурге (для ООО) – не позднее 31 июля 2019 г.

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

Сроки уплаты транспортного налога (авансовых платежей) за 2-й квартал 2019г.

Сроки устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты авансовых платежей по транспортному налогу для организаций за 2-й квартал 2019 г. – не позднее 31 июля 2019 г.

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за отчетным периодом (Закон Санкт-Петербурга от 4 ноября 2002 года N 487-53).

Налоговая декларация представляется организациями раз в год, по итогам года.

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону +7 (911) 254-99-16 и мы сделаем все в лучшем виде!

ФНС внесла важные изменения в форму налоговой декларации по НДС с 1 квартала 2019 года. Декларация по НДС сдается ежеквартально. В составе годовой отчетности сдается налоговая декларация по НДС за IV квартал.

На что обратить внимание в декларации по НДС

Форму изменили в связи с повышением ставки НДС с 18% до 20%. И поскольку строки со ставкой налога встречаются в разделах 3 «Расчет суммы налога…» и 9 «Сведения из книги продаж», эти разделы и подверглись корректировке.

Параллельно с этими изменениями в разделе 9 декларации по НДС появилась новая строка 36 «Код вида товара».

И в целях идентификации форм при последующей их автоматизированной обработке изменились штрих-коды листов декларации. По ним вы можете проверить, обновлены ли формы в вашей программе по учету.

Кому разрешено не сдавать декларацию по НДС

Налоговую декларацию по НДС не нужно сдавать тем, кто работает на УСН. ЕНВД и ПСН. А также организациям, которые освобождены от уплаты НДС в соответствии со статьей 145 Налогового кодекса (письмо ФНС России от 4 июня 2015 г. № ГД-4-3/9650@).

Все остальные плательщики НДС, включая налоговых агентов, обязан сдать декларацию.

Если организация, которая работает на УСН, выставляла покупателю счет-фактуру с выделенным НДС, декларацию придется сдать.

Налоговая декларация по НДС сдается строго в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п. 5 ст. 174 НК РФ).

Будьте внимательны, если вы подадите налоговую декларацию на бумаге, а кодексом предусмотрена обязанность ее сдачи в электронной форме, декларация считается не представленной (п. 5 ст. 174 НК РФ). Такое нарушение неизбежно приведет к тому, что фирму оштрафуют.

Основные правила заполнения декларации по НДС

Титульный лист

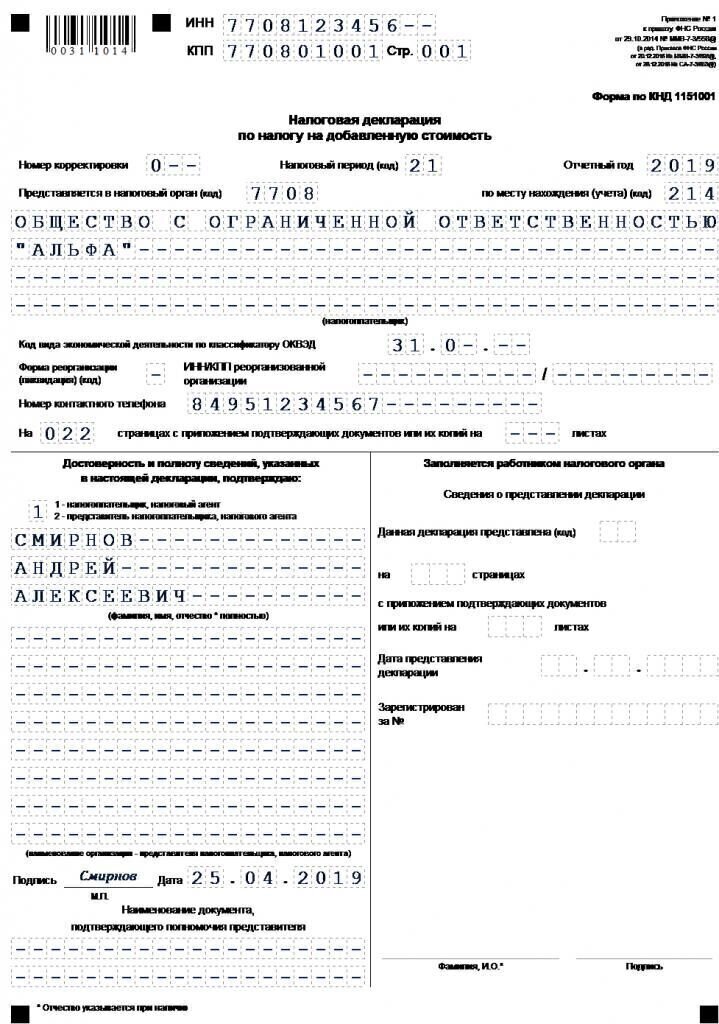

Титульный лист заполняют все фирмы. Это простой раздел. В нем нужно указать все реквизиты организации, включая полное наименование или ФИО и ОКВЭД. А также: код периода и год, за который подается документ. Заполните ту часть листа, где плательщик или его представитель подтверждает достоверность и полноту указанных в декларации сведений.

Раздел № 1

Раздел № 1 заполняют после того, как заполнены все разделы декларации. Поэтому его мы опишем в конце этой статьи.

Раздел № 2

Раздел 2 заполняют только те фирмы, которые в отчетном периоде выступали в роли налоговых агентов. Если фирма в отчетном квартале не совершала операций, облагаемых НДС, а также операций, при которых происходит движение денег на расчетном счете или в кассе, то декларацию по НДС можно не подавать. В этом случае сдается общая упрощенная налоговая декларация, утвержденная приказом Минфина России от 10 июля 2007 года № 62н.

Сумму, уплачиваемая в бюджет, нужно указать в строке 060.

В строке 070 нужно указать код операции.

В строках 080–100 нужно раскрыть рассчитанные суммы НДС.

Раздел № 3

В этом разделе должен быть показан расчет НДС. Посчитайте суммы налога к уплате (010–118). В строках 120–190 нужно показать расчет НДС к вычету.

Если налог к уплате больше налога к вычету, сумму нужно указать по строке 200.

Если вычет больше налога, сумму к возмещению нужно указать в строке 210.

Разделы № 4

Экспортеры, реализующие товары (работы, услуги) по ставке НДС 0%, помимо общих разделов декларации заполняют дополнительные. Это разделы с 4 по 6. Они предназначены для подтверждения нулевой ставки налога.

Каждая операция, облагаемая по нулевой ставке, имеет свой код. Укажите его в строке 010, воспользовавшись данными из Приказа ФНС России от 29 октября 2014 года № ММВ-7-3/558.

В строках 020–050 указывайте налоговые базы и соответствующие им налоговые вычеты. Сначала, в сроках 020-030 укажите суммы, по которым НДС 0 % подтверждена документами. А затем, в строках 040–050 укажите суммы, которые вы не подтверждали в предыдущие налоговые периоды.

По строкам 070–080 и 100–110 нужны отражать суммы корректировок налоговой базы и налоговых вычетов в связи с возвратом товаров. Корректировка отражается за тот квартал, в котором экспортером признан возврат.

Результат свои расчетов вы должны вписать в строку 120 или строку 130. В зависимости от того, получился у вас налогу к уплате либо к возмещению.

Раздел № 5

Это раздел нужно заполнять, если фирма «добирает» налоговые вычеты. Это когда в одном из прошлых периодов организация:

подтвердила экспорт и предоставили раздел 4 декларации по НДС;

не заявила в этих декларациях отдельные суммы вычетов.

По строкам 040 по каждому коду операции нужно отражать налоговые базы по экспортным поставкам, документально подтвержденным в квартале, сведения по которым указаны в строках 010 и 020.

По строкам 050 отражаются суммы входного НДС по экспортным поставкам, документально подтвержденным в квартале, сведения по которым указаны в строках 010 и 020.

По строкам 060 и 070 отражаются налоговые базы и суммы входного НДС по экспортным поставкам, документально не подтвержденным в квартале, сведения по которым указаны в строках 010 и 020.

Разделы № 6

Это раздел заполните, если ваша фирма подтвердила экспорт. Отразите суммы НДС по ставкам 18% за прошлый год, 20% и 10%, а также налоговые вычеты по неподтвержденным экспортным поставкам.

Раздел № 7

Раздел № 7 заполняют не только фирмы – плательщики НДС, но и фирмы - налоговые агенты. На сумму налога, которую нужно перечислить в бюджет либо возместить, данные этого раздела не влияют.

Последовательно проставьте код операций, укажите стоимость проданных и купленных товаров, работ, услуг и проставьте сумму налога, не предъявляемую к вычету.

Раздел № 8

Раздел 8 декларации заполняют плательщики НДС и налоговые агенты при возникновении права на налоговые вычеты.

Строку 001 заполняют в случае представления налогоплательщиком уточненной декларации.

При этом в строках 005, 010–190 ставят прочерки. При представлении первичной декларации за соответствующий квартал в строке 001 ставят прочерк. По строке 005 указывают порядковый номер записи из графы 1 книги покупок, применяемой при расчетах по НДС, утвержденной постановлением Правительства РФ от 26 декабря 2011 года № 1137.

По строкам 010–180 отражают данные, указанные соответственно в графах 2–8, 10–16 книги покупок. Показатели по строкам 010–180 заполняют в порядке, аналогичном порядку заполнения показателей граф 2–8, 10–16 книги покупок, установленному разделом II Правил ведения книги покупок (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

По строке 190 отражают сумму всего НДС по книге покупок, которая указана по строке «Всего». Строку 190 заполняют на последней странице раздела 8 декларации, на остальных страницах раздела 8 по строке 190 ставят прочерк.

Раздел № 9

Раздел 9 декларации заполняют налогоплательщики и налоговые агенты во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с Налоговым кодексом.

В разделе 9 отражают сведения по каждой записи из книги продаж за соответствующий квартал. При этом количество представленных разделов должно соответствовать количеству записей в книге продаж.

По строкам 010–220 отражают данные, указанные соответственно в графах 2–8, 10–19 книги продаж. Показатели по строкам 010–220 заполняют в порядке, аналогичном порядку заполнения показателей граф 2–8, 10–19 книги продаж, установленному разделом II Правил ведения книги продаж (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

По строкам 230–280 отражают итоговые данные по книге продаж, указываемые соответственно по строке «Всего» книги продаж. Строки 230–280 заполняют на последней странице раздела 9 декларации.

Разделы № 10 и 11

Раздел 10 декларации заполняют плательщики НДС, лица, освобожденные от уплаты НДС, а также налоговые агенты – неплательщики НДС в случае выставления ими счетов-фактур при осуществлении посреднической деятельности на основе договоров комиссии, агентских договоров или договоров транспортной экспедиции, а также при выполнении функций застройщика.

Здесь пишут сведения по каждой записи, отраженной в части 1 журнала учета полученных и выставленных счетов-фактур, который ведется в отношении этой деятельности.

Раздел 11 декларации заполняют плательщики НДС, лица, освобожденные от уплаты НДС, а также налоговые агенты – неплательщики НДС в случае получения ими счетов-фактур при осуществлении посреднической деятельности на основе договоров комиссии, агентских договоров или договоров транспортной экспедиции, а также при выполнении функций застройщика.

Здесь отражают сведения по каждой записи, отраженной в части 2 журнала учета полученных и выставленных счетов-фактур, который ведется в отношении этой деятельности.

Раздел № 12

Раздел 12 декларации заполняют только в случае выставления покупателю счета-фактуры с выделением суммы НДС следующие лица:

плательщики налога, освобожденные от уплаты НДС (ст. 145, 145.1 НК РФ); плательщики налога в случае отгрузки товаров (работ, услуг), операции по реализации которых не облагаются НДС (ст. 149 НК РФ);

неплательщики НДС (например, применяющие УСН, ЕНВД, ПСН, ЕСХН).

Здесь отражают сведения из счетов-фактур, выставленных покупателям с выделением суммы НДС. Количество представленных разделов должно соответствовать количеству таких счетов-фактур.

Раздел № 1

Теперь, когда вы заполнили все разделы декларации, можете приступать к оформлению раздела 1.

По строке 030 «неплательщики НДС» записывают сумму налога, которую нужно перечислить в бюджет в случае выставления ими покупателю счета-фактуры с выделенным НДС.

Эту строку заполняют фирмы, освобожденные от уплаты НДС, и фирмы, которые осуществляют операции, не облагаемые НДС.

Сумма налога, указанная по строке 030, не влияет на расчет показателей по строкам 040 и 050. Ее также не нужно отражать в разделе 3 декларации.

Сумма налога, подлежащая уплате в бюджет, указывается по строке 040.

По строке 050 отражается сумма НДС, исчисленная к возмещению из бюджета за квартал, то есть подлежащая зачету или возврату налогоплательщику.

Сумма налога отражается по строке 050, если разница суммы строк 200 раздела 3, 130 раздела 4, 160 раздела 6 и суммы строк 210 раздела 3, 120 раздела 4, 080 раздела 5, 090 раздела 5, 170 раздела 6 будет меньше нуля.

Строки 060–080 заполняются только в том случае, если в титульном листе по реквизиту «по месту нахождения (учета)» указывается код «227». В остальных случаях по строкам 060–080 ставится прочерк.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

О том, что с 2019 года НДС нужно платить по ставке 20%, знают не только специалисты по бухучету. Но законодатели не ограничились увеличением ставки НДС, в порядок начисления этого налога внесен ряд менее известных, но тоже важных изменений. Претерпела изменения и декларация по НДС: она учитывает все актуальные особенности его расчета.

Общие сведения

Начиная с 1 квартала 2019 года отчитываться по НДС нужно по обновленной форме. «Базовый» вариант декларации прилагается к приказу ФНС РФ от 29.10.2014 года № ММВ-7-3/558@, а все изменения, вводимые с 2019 года, утверждены приказом № СА-7-3/853@ от 28.12.2018.

Декларация по налогу на добавленную стоимость в первую очередь обращает на себя внимание своим объемом. Отчет включает 12 разделов, которые состоят почти из трех десятков листов.

Начинающему бизнесмену от одного взгляда на эту форму сразу хочется перейти на какой-нибудь налоговый спецрежим. Однако не стоит пугаться слишком сильно. Все 12 разделов одновременно заполняют совсем немногие, ведь для этого нужно иметь очень масштабный бизнес, в котором задействованы все возможные варианты хозяйственных операций.

Далее расскажем, из каких частей состоит отчет и в каких случаях их требуется заполнять.

Образец заполнения декларации НДС — «стандартный набор» листов

Сначала рассмотрим те разделы декларации, которые будут использовать подавляющее большинство бизнесменов.

Титульный лист открывает отчет и содержит данные двух видов:

Раздел 1, несмотря на свой номер, на практике заполняется в последнюю очередь. Дело в том, что он содержит итоговые сведения о налоге к уплате или, напротив, к возмещению из бюджета.

Кроме того, в нем указываются код населенного пункта, в котором находится головная компания, и КБК платежа.

В случае, если декларация подается от имени инвестиционного товарищества, то общие сведения о нем также нужно отразить в разделе 1.

Два указанных выше раздела составляют самый минимальный вариант декларации — «нулевой». Его заполняют те бизнесмены, которые обязаны платить НДС, но не имели за истекший налоговый период оборотов ни по начислению, ни по возмещению. В таком случае раздел 1 будет содержать одни прочерки, за исключением ОКТМО и КБК (их нужно прописать даже при нулевом отчете).

Далее рассмотрим три раздела, которые будут заполнять большинство плательщиков НДС, не имеющих никаких особых вариантов их начисления.

Раздел 3 можно считать «основой» отчета, ведь именно в нем исчисляется налог, который в дальнейшем будет уплачен в бюджет или возмещен из него.

В его строках указываются суммы «входящего» и «исходящего» НДС, в разрезе видов операций и налоговых ставок. В итоге выводится сумма к доплате или к возмещению (строки 200 и 210 соответственно).

Если никаких нестандартных вариантов расчета НДС у бизнесмена не было, то данные строк 200 или 210 раздела 3 переносятся в строки 040 или 050 раздела 1.

Раздел 8 «посвящен» налоговым вычетам. База для его заполнения — книга покупок. Каждая запись соответствует входящему счету-фактуре и включает в себя:

Если книга покупок корректировалась (также к ней добавлялись дополнительные листы), то следует заполнить приложение к разделу 8. Порядок внесения информации — аналогичен основному разделу, но данные в этом случае берутся из указанных листов.

Раздел 9 можно практически назвать зеркальным отражением раздела 8. Здесь указываются те же данные из счетов-фактур. Разница в том, что это — исходящие счета-фактуры, а источником информации служит книга продаж.

Приложение к разделу 9 также используется в ситуации, аналогичной описанной выше. Его заполняют при корректировках книги продаж на основе ее дополнительных листов.

Какие листы декларации заполняются при нестандартных операциях

Раздел 2 задействуют налоговые агенты по НДС. Такая ситуация может возникнуть, например, при покупке товаров у нерезидентов на территории РФ или при аренде госимущества (ст. 161 НК РФ). Каждый лист раздела 2 содержит сведения о продавце и сумму выделенного налога.

Разделы 4, 5, 6 необходимы налогоплательщикам, работающим по льготной «нулевой» ставке НДС (п. 1 ст. 164 НК РФ). Это могут быть различные виды экспорта и сопутствующие услуги, например, международные перевозки.

В разделе 4 находится информация об операциях с подтвержденной ставкой 0%.

Раздел 5 содержит сведения о льготных операциях, относящихся к предыдущим периодам.

В разделе 6 приводятся данные о тех отгрузках, по которым на дату сдачи отчета право на «нулевую» ставку еще не подтверждено.

Раздел 7 потребуется тем бизнесменам, которые совершали операции, не облагаемые НДС (ст. 149 НК РФ). Освобождению подлежат ряд категорий товаров и услуг, относящихся, в частности, к медицине, образованию и культуре. Кроме того, НДС не начисляется на авансы, если они получены за продукцию (услуги), длительность производства (оказания) которых превышает 6 мес.

Разделы 10 и 11 нужны только тем налогоплательщикам, бизнес которых связан с деятельностью в интересах третьих лиц. Это могут быть застройщики, комиссионеры, агенты и те, кто занимается транспортной экспедицией. Информация в эти листы заносится на основе журналов выданных и полученных счетов-фактур по принципам, аналогичным разделам 8 и 9.

Раздел 12 используется, если налогоплательщик, освобожденный от НДС (п. 5 ст. 173 НК РФ) выставил счет-фактуру.

Порядок сдачи декларации по НДС

Расчет НДС производится ежеквартально, поэтому по итогам каждого трехмесячного периода налогоплательщик обязан сдать отчет. Сроки подачи декларации в 2019 году не изменились — это по-прежнему 25 число следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

Особенностью отчета по НДС является его обязательная электронная форма. Сдавать декларацию в онлайн-формате должны практически все бизнесмены, на которых эта обязанность распространяется в принципе. Исключение закон делает лишь для налоговых агентов, если они сами не платят НДС и сдают отчет только вследствие выполнения «агентских» функций.

Эти требования введены, чтобы обеспечить возможность автоматизированного контроля за правильностью начисления НДС. С помощью АСК «НДС-2» (или АСК «НДС-3) налоговики сопоставляют обороты по начислению и возмещению НДС у контрагентов и выявляют схемы его незаконной оптимизации.

Если налогоплательщик направит налоговикам «бумажную» декларацию, не имея на это права, то отчет считается несданным.

А за неподачу налоговых деклараций бизнесмен будет оштрафован (п. 1 ст. 119 НК РФ). Конкретная сумма зависит от суммы налога к уплате. Если налога к начислению нет (или он небольшой), то санкции — 1000 руб. Но в общем случае штраф составляет от 5% от налога, отраженного в графе «к уплате».

При этом сумма штрафа не может превышать 30% от суммы неуплаченного в срок налога и быть 1000 рублей (ст. 119 НК РФ).

Однако гораздо более серьезной проблемой для нарушителя может стать блокировка счетов. Налоговики имеют на это право, начиная с 11-го дня просрочки (п. 3 ст. 76 НК РФ).

Что изменилось

Рассмотрим «новогодние» изменения порядка расчета НДС и то, как они отразились в декларации.

В первую очередь, конечно, остановимся на повышении ставки до 20%. В связи с ним в разделах 3 и 9 (включая приложение) появились дополнительные поля.

Однако «старые» строки, ориентированные на ставку 18%, тоже сохранились. Это связано с тем, что необходимо отражать в декларации «переходные» операции.

Также не изменились и «льготные» разделы, относящиеся к ставкам 0% и 10%, т.к. общее повышение ставки НДС никак не затронуло льготников.

Для тех, кто торгует металлоломом, макулатурой и сырыми шкурами животных, правила исчисления НДС изменились еще с начала 2018 года. Именно тогда обязанность уплачивать налог при таких сделках была возложена на покупателя. Но соответствующие изменения в правилах заполнения деклараций внесены только сейчас (п. 4–8 приложения 4 к приказу № 853@).

Нововведения коснутся и бизнесменов, которые занимаются экспортом или реэкспортом. Для тех, кто добровольно отказался от применения нулевой ставки (п. 7 ст. 164 НК РФ) в разделе 3 теперь предусмотрена специальная строка 043.

Кроме того, в разделе 9 появилась новая строка 036 «Код вида товара», которая используется при экспорте товаров в страны ЕАЭС.

Бизнесмены, работающие на ЕСХН, с 2019 года больше не освобождаются от НДС по умолчанию. Они могут по-прежнему не платить этот налог, только если их выручка за предыдущий год вписывается в установленные лимиты: для 2018 года это — 100 млн. руб., для 2019 — 90 млн. руб. (п. 1 ст. 145 НК РФ).

Следовательно, все крупные сельхозпроизводители в 2019 году должны будут заполнять и сдавать отчетность по НДС на общих основаниях.

также напомним, что в 2018 году в РФ началось внедрение системы tax-free. Ее суть заключается в том, что иностранные туристы могут при определенных условиях получить компенсацию части НДС с приобретенных ими товаров при выезде с территории РФ (ст. 169.1 НК РФ). Для отражения российскими торговыми организациями оборотов, связанных с tax-free, был расширен раздел 3 декларации. В новой строке 44 указывается база и начисленный налог, а в строке 135 — сумма к вычету.

Как учесть все изменения и не допустить ошибок

Итак, с нового года порядок начисления НДС существенно изменился. Это касается не только непосредственно расчета налога и заполнения отчетов, но и более «общих» вопросов.

Так, изменение ставки НДС влечет за собой необходимость заключить дополнительные соглашения к договорам. Однако — сделать это необходимо не всем. Например, если цена реализации изначально была указана без НДС, то можно работать по старому договору.

В этих и других подобных нюансах необходимо разбираться и своевременно принимать меры, чтобы не отстать от происходящих изменений.

Они могут полностью сосредоточиться на основных процессах своего бизнеса. А все вопросы, связанные с изменениями законодательства, отслеживают наши эксперты, которые отвечают за конкретную компанию. В случае необходимости мы напомним руководству предприятия о том, что нужно внести те или иные корректировки в порядок работы.

Что же касается самой декларации, то здесь работу специалиста значительно облегчает автоматизация. Любая учетная программа рассчитывает НДС и заполняет отчетность в автоматическом режиме. Однако это не защищает от ошибок из-за неверного ввода исходных данных или настроек. Поэтому бухгалтер должен уметь проверить себя и программу, чтобы не допустить нарушений. Полезными для этого будут контрольные соотношения ( письмо ФНС от 23.03.2015 № ГД-4-3/4550@). Актуальная на сегодня редакция этого документа датирована 19.03.2019.

Уверены ли вы, что ваши сотрудники учли все нюансы, связанные с ростом ставки НДС? Кроме описанных выше изменений в декларации, с января 2019 года поменялись и формы книг продаж и покупок. Все это требует перенастройки ряда параметров бухгалтерских программ.

Для наших клиентов смена ставки налога с точки зрения учета прошла безболезненно. Все расчеты делались и делаются в полном соответствии с требованиями закона.

Читайте также: