Куда списать восстановленный ндс

Опубликовано: 24.04.2024

Необходимость списания «зависшего» в учетных данных НДС, не принятого к вычету, возникает нередко. По какой бы причине ни произошел отказ в вычете, эти суммы должны быть списаны своевременно, в противном случае фирма будет вынуждена давать объяснения внешним пользователям, изучающим ее бухгалтерскую отчетность. Значительные суммы не принятого к вычету НДС могут свидетельствовать о небрежном ведении учета, негативно влиять на престиж фирмы.

Проводки с примером

Предположим, фирма приобрела у поставщика материалы на сумму 180 000 рублей, в т.ч. НДС 20%. Поставщик не отразил операцию в продажах (т.н. налоговый разрыв), и в результате фирме было в вычете отказано. 180 000: 1,2 = 150 000 руб. 180 000 – 150 000 = 30 000 руб.

Вопрос: Допустимо ли включить в договор поставки условие о возмещении поставщиком покупателю суммы НДС, не принятого к вычету покупателем в связи с невыполнением поставщиком своих налоговых обязанностей?

Посмотреть ответ

- Д10 К60 — 150 000 руб.

- Д19 К60 — 30 000 руб. — оприходованы ТМЦ и выделен НДС по ним.

- Д68 К19 — 30 000 руб. — входной НДС предъявлен к вычету.

После проверки ИФНС и отказа в вычете:

- Д68 К19 — 30 000 руб. — проводка сторнируется.

- Д91 К19 — списание в затраты НДС.

Вместо 91 может использоваться счет 99.

Отметим, что по налоговому законодательству контрагент может прислать подтверждающий счет-фактуру не сразу, а в течение 3-х лет. Списание НДС целесообразно проводить не раньше, чем истечет этот срок.

Вопрос: Может ли продавец в случае возврата ему товаров, не принятых покупателем на учет, уменьшить налоговую базу, а не принимать НДС к вычету в порядке п. 5 ст. 171 и п. 4 ст. 172 НК РФ?

Посмотреть ответ

По умолчанию «зависший» НДС не отражается в расчетах по налогу на прибыль (ст. 170 НК РФ):

- не уменьшает облагаемую сумму;

- не включается в затраты по товарам, услугам, работам.

Приведенная схема проводок соответствует нормам НК РФ.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

Нюансы

Выделим некоторые особенности учета невозмещенного НДС. Если в документе на покупку выделен НДС, но при этом бухгалтеру ясно, что счетом-фактурой она подтверждена не будет (например, в акте, накладной), налоговая, с высокой долей вероятности, к вычету эту сумму не примет. Целесообразно сразу в момент обнаружения безнадежной суммы ее списать на 91 счет.

НДС по командировкам принимается к вычету (ст. 264-1(12) НК РФ). Из подтверждающих документов должно быть ясно видно, что эти затраты связаны с производственной деятельностью. Если такая информация отсутствует, можно сразу списывать налог на 91 счет, поскольку ИФНС не возместит его.

Еще один нюанс, связанный с командировками. Налоговая настаивает, что операция, по которой возмещается налог, должна быть подтверждена счетом-фактурой, предъявленным фирме, или бланком строгой отчетности, оформленным аналогично чекам ККТ, где НДС обязательно должен быть выделен. Судебные органы вступают в полемику с контролирующими и рядом своих решений отменяют это требование, указывая, что может быть принят к вычету и не выделенный отдельной строчкой в документе НДС (например, в квитанции). Такое решение озвучил, например ФАС МО (№КА-А40/6657-11 от 26/07/11 года), это не единственный судебный случай.

Когда НДС можно учесть в расходах

Ранее мы говорили, что НДС в расходах фирмы учесть нельзя. Существуют, однако, исключения из этого правила. В некоторых случаях предъявить к вычету НДС возможности нет, а списать на расходы возможно (по тексту ст. 170 НК РФ, п. 2,5, ст. 169-3(1), писем Минфина №03-07-07/72 от 02/11/10, 03-07-08/195 от 01/10/09, 03-11-06/3/227 от 03/09/09 г.):

- Суммы НДС, фактически уплаченные в момент ввоза товаров на территорию РФ, если они будут использованы, в свою очередь, в производстве товаров, не облагаемых налогом. То же самое касается и работ, услуг.

- Суммы НДС по приобретенным товарам, работам, услугам, если в дальнейшем они используются в производстве, реализации за пределами РФ.

- Фирма находится на спецрежиме, освобождена от уплаты налога. Здесь нужно иметь в виду, что счета-фактуры таким фирмам при покупке можно не выдавать, однако при условии, что между ими и продавцом заключено соглашение об этом.

- Приобретения будут использованы в операциях, не являющихся по НК РФ реализацией.

- В определенных НК РФ случаях НДС включают в затраты по прибыли банки, пенсионные фонды (негосударственные), страховые компании, клиринговые фирмы, участники фондового рынка, и др.

При формировании проводок корректным будет сначала выделить НДС, а затем отнести его на затраты.

Пример

Фирма приобрела сырье для производства товара на экспорт на сумму 240 000 рублей, в том числе НДС 20%

- Д10 К60 — 200 000 руб.

- Д19 К60 — 40 000 руб.

- Д10 К19 — 40 000 руб.

НДС полностью вошел в стоимость ТМЦ.

Внимание! НДС в затратах при УСНО «доходы минус расходы» отражается только после продажи актива, товара (ст. 346.16, 346.17, письмо Минфина №03-11-09/6275 от 17/02/14 года).

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал "нулевки" по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда "уточненку" действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

4. Переходим на вкладку «НДС Покупки» - именно этот регистр накопления отвечает за наличие записей в книге покупок в декларации и отчете Книга покупок. В столбце «Запись дополнительного листа» ставим значение «Да», а «Корректируемый период» выбираем тот, в котором был принят НДС к вычету, в данном случае – 30.11.2017.

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

НДС подлежит восстановлению в тех ситуациях, когда налог сначала принят к вычету, а позже выяснилось, что он был принят к вычету неправомерно. Документ Восстановление НДС в 1С 8.3 Бухгалтерия 3.0 используется для реализации ст. 170 НК РФ в части восстановления НДС, то есть для возврата или отмены принятия НДС к вычету. В данной статье рассмотрим наиболее распространённые случаи восстановления НДС, встречающиеся на практике.

Как отразить восстановление НДС в 1С 8.3

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в следующей статье.

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит счет-фактура, выписанный на аванс. Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Любой бухгалтер знает, что предъявленный НДС при определенных условиях может быть принят к вычету. Однако существуют случаи, когда в силу законодательства либо сложившейся ситуации это невозможно.

Когда разрешено учитывать уплаченный НДС в составе расходов, снижающих базу по налогу на прибыль?

Что по этому поводу говорит Налоговый кодекс?

Как трактуют его нормы налоговые органы, и всегда ли их точка зрения подкрепляется судебной практикой?

Обо всем этом пойдет речь в данной статье.

Какой НДС можно включить в стоимость товаров

Действующее законодательство предусматривает вполне определенные операции, когда предъявленный налогоплательщику НДС может быть включен в стоимость товаров, снижая базу для расчета налога на прибыль. Об этом говорится в статье 170 Налогового кодекса. Согласно пункту 2 этой статьи, отнести налог на затраты по производству и реализации товаров (работ, услуг) можно в следующих случаях:

- если они используются для осуществления необлагаемых НДС операций — ст.149 НК;

- если произведенная с их применением продукция будет реализована за пределами территории России — ст.148 НК;

- если приобретающее их лицо не является плательщиком НДС либо освобождено от уплаты этого налога;

- если они приобретены для тех операций которые не являются объектом по НДС (например, безвозмездная передача сооружений государственным органам и другие операции, перечисленные в пункте) — 2 ст.146 НК РФ.

Это исчерпывающий перечень операций, входной НДС по которым можно отнести на стоимость товаров, работ или услуг, уменьшив тем самым базу по налогу на прибыль.

Стоит отметить, что относить на расходы можно не только суммы налога, предъявленные непосредственно при покупке, но и восстановленные согласно пункту 3 статьи 170 НК РФ.

Другими словами, если товары начинают использоваться для осуществления перечисленных выше операций, то ранее вычтенный по ним НДС следует восстановить и учесть в составе прочих расходов в соответствии со статьей 264 НК РФ.

Есть ли у налогоплательщика право выбора?

Важно иметь в виду, что нормы закона о налоговых вычетах и порядке их применения (статьи 171 и 172 НК РФ) носят императивный характер, то есть обязательны к исполнению. Это означает, что покупатель, которому поставщик предъявил НДС, не вправе выбирать, включить ли ему сумму налога в расходы или же заявить о ее вычете.

Таким образом, если у налогоплательщика были основания для вычета НДС, но по каким-то причинам он им не воспользовался, то включать сумму налога в расходы он не вправе.

Нереализованное право на вычет НДС: частные случаи

Ситуация, когда компания не реализовала свое право на вычет НДС, может сложиться по разным причинам. Наиболее распространены из них следующие:

- отсутствие счетов-фактур, оформленных продавцом;

- пропуск срока, в который можно заявить о вычете.

Первая ситуация нередко возникает при осуществлении покупки в розничной сети. Чаще всего это какие-то «мелочи», например, канцтовары для нужд офиса или заправка автомобиля. Счет-фактуру от продавца в таком случае получить вряд ли удастся, а заявлять о вычете НДС на основании кассового чека по, мнению налоговой службы, неправомерно. Отсутствие счета-фактуры выявится незамедлительно, когда декларация компании по НДС будет обрабатываться автоматизированной системой налоговой службы.

Получается, что принять к вычету сумму НДС по приобретенным ценностям невозможно, но при этом, как было сказано выше, ее нельзя отнести и к расходам, снижающим базу по налогу на прибыль. Однако у тех компаний и предпринимателей, кто имеет желание побороться за вычет суммы налога в указанной ситуации в суде, для этого есть все основания.

В постановлении Президиума ВАС №17718/07 от 13.05.2008 определено, что при таких обстоятельствах отказывать налогоплательщику в вычете НДС неправомерно. Это верно при условии, что имеется кассовый чек, подтверждающий покупку, а также не доказан факт использования налогоплательщиком приобретенных товаров вне рамок облагаемой налогом деятельности.

Тем не менее официальная позиция ФНС не поменялась: вычет НДС можно осуществлять только на основании счета-фактуры, а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке.

Говоря о второй явной причине, по которой налогоплательщик может утратить право на вычет НДС, обратимся к пункту 1.1 статьи 172 НК РФ. Со времени его вступления в силу, а именно с начала 2015 года, законодательно закреплен порядок заявления о вычете НДС в пределах трех лет с момента постановки товаров на учет. Однако и этот срок может быть упущен, например, по ошибке или из-за длительной подготовки документов. Как бы то ни было, за пределами этого срока заявлять о вычете НДС неправомерно. То есть в этом случае налог придется заплатить, а отнести его сумму на счет расходов по налогу на прибыль не удастся.

В качестве иллюстрации приведем ситуацию российской компании-экспортера, которая слишком долго собирала пакет документов для подтверждения нулевой ставки НДС. В результате она заявил «входной» налог по операциям, облагаемым по ставке 0%, за пределами трехлетнего срока, и на этом основании получила отказ в вычете. Сумма налога, которую компании пришлось уплатить, была включена в состав расходов по налогу на прибыль, однако Высший арбитражный суд с такой позицией не согласился (определение ВАС РФ №305-КГ15-1055 от 24.03.2015).

Пример ситуации, когда НДС можно отнести к расходам

Еще один частным случай также связан с неподтверждением нулевой ставки НДС, однако речь в нем идет не о предъявленном налогоплательщиком налоге, а об исчисленном «сверху» стоимости его услуг. Ситуация рассмотрена в письме Минфина №03-03-06/1/42961 от 27.07.2015. В ведомстве придерживаются мнения, что если правомерность применения нулевой ставки НДС не может быть подтверждена, то сумму исчисленного налога по ставке 18 или 10% на основании подпункта 1 пункта 1 статьи 264 НК РФ следует учесть в составе расходов.

Делая такой вывод, Минфин ссылается на постановление ВАС РФ от 9 апреля 2013 г. №15047/12, вынесенное по спору между крупным российским авиаперевозчиком и ФНС. Компания не сумела собрать документы для подтверждения нулевого НДС, исчислила его по ставке 18%, оплатила и включила эту сумму в состав расходов, уменьшающих прибыль. Налоговая служба усмотрела в этом нарушение. Однако ВАС не согласился с такой позицией и пояснил, что речь в споре идет об НДС, исчисленном «сверху». В этом случае следует применять нормы налогового законодательства об учете этих сумм в составе расходов. Суд также указал, что отнести этот НДС на расходы следует сразу же по истечении 180-дневного срока, который предусмотрен для представления подтверждающих нулевую ставку документов.

НДС в составе безнадежной задолженности

Еще один случай, когда НДС включается в расходы — если он входит в состав дебиторской задолженности, которая просрочена и подлежит списанию. Такая ситуация может возникнуть в результате осуществления неоплаченной поставки или перечисления предоплаты, под которую так и не были отгружены товары.

По прошествии трех лет долг переходит в разряд безнадежных и списывается на расходы.

При этом компания вправе списать сумму дебиторской задолженности вместе с НДС. Такой порядок не противоречит официальной точке зрения Минфина, что отражено в письме №3-07-05/13622 от 13.03.2015.

Стоит обратить внимание на один нюанс, который возникает при списании безнадежной дебиторской задолженности по предоплате. Если ранее был принят к вычету НДС, предъявленный при ее перечислении, то при списании дебиторской задолженности налог должен быть восстановлен. Такова позиция Минфина, однако многие эксперты считают ее спорной, поскольку в пункте 3 статьи 170 НК РФ ничего не говорится о восстановлении НДС в указанном случае.

На базе по налогу на прибыль отражается не только списанная дебиторская, но и списанная кредиторская задолженность. Она возникает вследствие неоплаты отгруженных товаров либо отсутствия со стороны компании поставки в счет полученного аванса, когда трехлетний срок исковой давности по этим операциям истек. Как поступать с НДС в составе такой «кредиторки» при ее списании? Рассмотрим этот вопрос более детально на конкретных ситуациях.

Если долг компании образовался из-за того, что поступившие товары не были оплачены, то сумма задолженности относится на счет доходов по налогу на прибыль полностью, то есть вместе с НДС. При этом суммы налога, принятые к вычету при получении товаров, восстановлению не подлежат (письмо Минфина от 21.06.13 №03-07-11/23503).

Другой случай — когда кредиторская задолженность образовалась вследствие того, что под полученный аванс, с которого был уплачен НДС, не были отгружены товары. По истечении срока исковой давности сумма задолженности включается в состав доходов, формирующих базу по налогу на прибыль. Как поступить с оплаченным ранее с этой суммы НДС? По логике он должен быть исключен из состава доходов. Однако в Минфине придерживаются точки зрения, что отражать этот НДС в расходах Налоговый кодекс не позволяет (письмо Минфина от 07.12.12 №03-03-06/1/635).

Но по мнению многих экспертов, из этой ситуации есть другой выход. Они предлагают учитывать в составе доходов по налогу на прибыль не полную сумму полученной предоплаты, а сумму за минусом уплаченного с нее НДС. При этом они ссылаются на пункт 2 статьи 248 НК РФ, который предписывает исключать из состава доходов суммы налогов, предъявленные налогоплательщиком покупателю. Однако если компания решит пойти по этому пути, весьма вероятно, что свою правоту ей придется отстаивать в суде.

Учет «иностранного НДС»

У компаний, работающих с контрагентами из стран ближнего зарубежья, нередко возникают вопросы о том, как поступать с НДС, который фигурирует в полученных от них первичных документах. Тут важно понимать следующее: несмотря на то, что это налог называется также, как российский, никакого отношения к нашему НДС он не имеет. Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании.

Таким образом, налог, имеющий название НДС, который фигурирует в счетах-фактурах иностранного контрагента, к вычету не принимается ни при каких обстоятельствах.

Как же следует отразить в учете «иностранный НДС», который предъявлен покупателю? Дело в том, что отдельно учитывать его не нужно. Он формирует стоимость приобретенных товаров (работ, услуг) и включается в расходы по налогу на прибыль.

Другими словами, для российской компании нет разницы, какие именно налоги входят в стоимость купленного у иностранного поставщика товара, ведь в расходах будет учитываться полная сумма контракта.

С иной стороны «иностранный НДС» фигурирует в ситуации, когда при оплате за оказанные услуги зарубежный партнер, являющийся налоговым агентом, удерживает этот налог с суммы контракта. Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Как следует отразить эту сделку в доходах? В Минфине считают, что полностью, включая удержанный иностранный налог. То есть в нашем примере российская компания должна отразить в учете доход от операции в размере 1200 у.е. А вот сумму удержанного налога в размере 200 у.е. можно отнести на расходы, учитываемые для расчета налога на прибыль. (письмо Минфина от 18.05.2015 № 03-07-08/28428).

Правда, в 21 главе Налогового кодекса не указано, на основании какого документа можно принять удержанный налог в качестве расходов. Поэтому в этом вопросе следует руководствоваться нормами главы 25, а конкретно статьи 313 Кодекса. В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

Куда отнести НДС при реимпорте?

Под таможенную процедуру реимпорта помещаются товары, которые экспортер по каким-то причинам вынужден ввозить обратно в страну. На практике таможенные органы, как правило, взимают со стоимости таких товаров НДС. О правомерности этого можно спорить, однако налогоплательщики обычно предпочитают оплатить налог, чтобы как можно скорее получить собственный товар обратно. И тут возникает вопрос: как дальше поступить с суммой этого налога?

Сразу отметим, что принимать к вычету уплаченный при реимпорте НДС нельзя. В пункте 2 статьи 171 НК РФ перечислены все случаи, когда можно принять к вычету таможенный НДС, и операции по реимпорту товара там не значатся. На основании статьи 170 НК РФ, сумму налога также нельзя включить и в стоимость ввозимых товаров. Ведь, скорее всего, они будут в дальнейшем реализованы, то есть использованы в облагаемой НДС деятельности.

По мнению экспертов, целесообразно отнести НДС, удержанный при реимпорте товаров, на счет прочих расходов, уменьшающих налогооблагаемую прибыль, как налог, уплаченный в соответствии с законодательством.

И хотя пункт 19 статьи 270 напрямую запрещает включать НДС в состав расходов, речь в нем идет о налоге, предъявленном налогоплательщиком. При реимпорте же удержанный НДС владелец товара никому не предъявляет, следовательно, указанная правовая норма к этой ситуации неприменима. Это подтверждается и судебной практикой. Таким образом, удержанный при реимпорте таможенный НДС можно включать в состав прочих расходов, учитывающихся при исчислении базы по налогу на прибыль.

Вопросы на тему НДС не теряют своей актуальности. Уже написано множество материалов касательно этой темы, однако интерес со стороны читателей по-прежнему не ослабевает. В этой статье мы подробно остановимся на восстановлении НДС, рассмотрим на примерах, когда нужно восстанавливать НДС и какими операциями отразить в программе 1С:Бухгалтерия ред. 3.0.

Пример №1

Начнем, пожалуй, с простого. Покупатель перечислил аванс поставщику в счет будущих поставок товаров. Соответственно, имеет право принять к вычету НДС с суммы уплаченного авансового платежа (разумеется, при наличии счёта-фактуры). Далее, в момент поступления товаров (оказания услуг), происходит зачёт аванса, и сумма НДС опять принимается к вычету. Здесь и возникает необходимость восстановить НДС, относящийся к авансовому платежу.

- Запускаем 1С: Бухгалтерия предприятия ред. 3.0;

- Заходим в раздел «Операции»;

- Выбираем «Регламентные операции»;

- Выбираем «Регламентные операции НДС»;

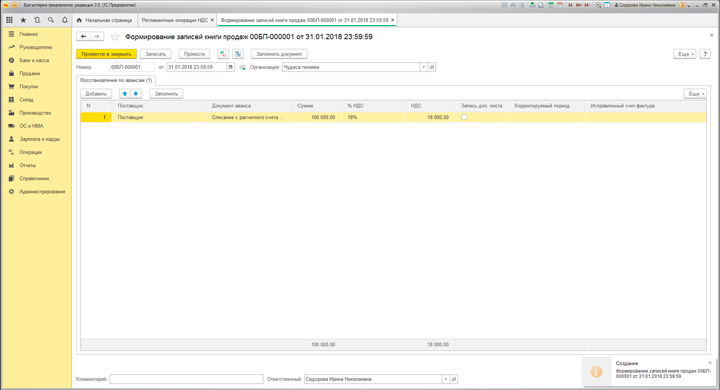

- Выбираем документ «Формирование записей книги продаж»;

- Нажимаем кнопку «Создать», а затем «Заполнить».

Сумма восстановления НДС по авансам отразится на одноименной закладке и сформируется запись на счетах бухгалтерского учёта по дебету счёта 76ВА и кредиту 68.02 на сумму увеличения НДС к уплате.

Подробнее о счетах-фактурах с аванса читайте здесь

Пример №2

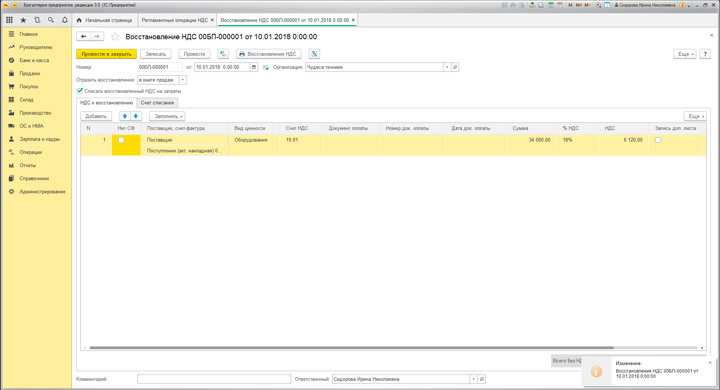

Рассмотрим следующий пример. Организация «Чудеса техники» приобрела компьютер стоимостью 236 000 рублей (в том числе НДС 36 000 рублей). Так как использовать основное средство планировалось только для целей деятельности, облагаемой НДС, то вся сумма входящего НДС была принята к вычету. Организация отразила это в 1С с помощью документа «Формирование записей книги покупок», которым сформировали проводку дебет 68.02 кредит 19.01. По истечении времени компьютер стали использовать также для необлагаемых НДС операций. Согласно НК РФ в таких случаях сумма НДС, ранее принятого к вычету, подлежит восстановлению.

Для того чтобы рассчитать сумму НДС к восстановлению, нужно сначала определить остаточную стоимость основного средства. Сделать это можно, сформировав оборотно-сальдовую ведомость (первоначальная стоимость ОС по дебету счёта 01 минус сумма начисленной амортизации по кредиту счёта 02). В нашем случае остаточная стоимость составляет 170 000 рублей. Сумма НДС, относящегося к остаточной стоимости, равна 30 600 рублей.

Следующим шагом нужно определить долю выручки, относящейся к необлагаемым НДС операциям. Для этого в программе 1С Бухгалтерия ред. 3.0 предназначен документ «Распределение НДС» который также находится в разделе «Операции» — подраздел «Регламентные операции» — Регламентные операции НДС. Воспользовавшись данными этого документа, мы определяем, что доля выручки, относящейся к необлагаемым НДС операциям, для организации «Чудеса техники» в текущем периоде составила 20%. Следовательно, мы берём сумму НДС, рассчитанного исходя из остаточной стоимости компьютера (30 600 рублей) и умножаем её на 20%. Получается 6 120 рублей, которые нам и нужно восстановить. Организация «Чудеса техники» сделает это с помощью документа «Восстановление НДС», который также находится в блоке «Регламентные операции НДС». После указания в табличной части документа основного средства и заполнения процента и суммы НДС нужно поставить галочку «списывать восстановленный НДС на затраты» (рис. 2). В появившейся закладке указываем счёт списания (например, 91.02) и проводим документ. Смотрим проводки: дебет 19.01 кредит 68.02 — на сумму восстановления НДС и дебет 91.02 кредит 19.01 — на сумму списания восстановленного НДС на расходы. Одновременно формируется запись в книге продаж с кодом операции 21.

Пример №3

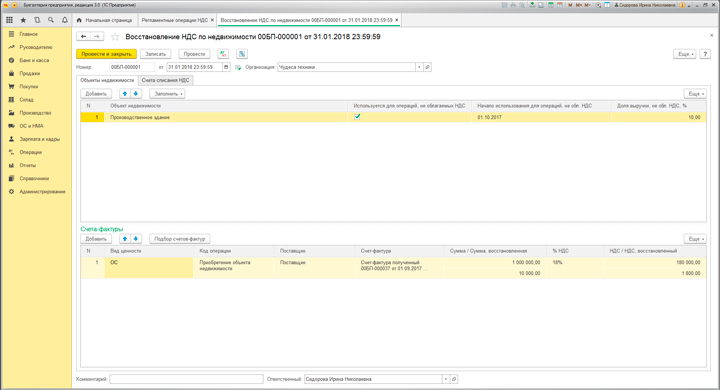

Еще одним случаем восстановления НДС является восстановление НДС по объектам недвижимости, которое оформляется в 1С одноимённым документом в Регламентных операциях НДС (раздел «Операции») (рис. 3).

Допустим, организация «Чудеса техники» приобрела Производственное здание в 2016 году, сразу приняла НДС к вычету, а позже стала использовать его в деятельности, необлагаемой НДС. Здесь нам и понадобится документ «Восстановление НДС по объектам недвижимости», который поможет правильно восстановить сумму НДС. Табличную часть документа рекомендовано заполнить подбором объектов недвижимости, поставить галочку «используется для операций необлагаемых НДС» и указать год начала использования. Также нужно указать долю выручки, относящейся к деятельности, необлагаемой НДС. Движения документа будут сформированы аналогично предыдущему примеру.

Пример №4

Теперь представим ситуацию, когда организация «Чудеса техники» решила перейти с общей системы налогообложения на упрощённую (доходы минус расходы). На момент перехода она уже приобрела основное средство и успела полностью принять к вычету сумму входящего НДС. Аналогично условиям предыдущего примера ей придётся восстановить НДС (исходя из остаточной стоимости ОС). Как определить остаточную стоимость основного средства и рассчитать НДС подробно описано выше. После всех расчётов мы воспользуемся документом «Восстановление НДС», заполним его аналогично предыдущему примеру. В результате проведения документа сумма НДС восстановлена и списана на расходы организации.

Мы разобрали четыре случая восстановления НДС. Если у вас остались вопросы по этой теме или нужна помощь в формировании декларации по НДС, закажите помощь эксперта в вашей программе 1С. Поможем вести учёт, разобраться с ошибками и сложными ситуациями. Проведём диагностику готовности к сдаче отчётности: найдём расхождения в данных и предложим пути решения. Первое подключение — бесплатное. Оставьте заявку на странице сервиса.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Читайте также: