Какой ндс в чехии

Опубликовано: 16.05.2024

Что такое НДС (DPH)?

Налог на добавленную стоимость (DPH) является одним из важнейших доходов государственного бюджета. Оплата налога производится конечным потребителем. А это значит, что речь идет о так называемом косвенном налоге.

Что является объектом НДС (DPH)?

НДС распространяется на большинство товаров и услуг. Исходя из закона č. 235/2004 Sb. этот налог касается:

a) доставки товаров, передачи имущества или передачи имущества, оплачиваемой налогооблагаемым лицом, при условии осуществления экономической деятельности на территории Чешской республики.

b) оказания услуг, оплачиваемых налогооблагаемым лицом, при условии осуществления экономической деятельности на территории Чешской республики.

c)приобретение товаров из другой страны ЕС, оплаченных на территории Чешской республики налогооблагаемым лицом, в рамках осуществления экономической деятельности или юридическим лицом, которое не облагается налогом на использование новых транспортных средств за границей(странах-членах ЕС)

d) Ввоз (импорт) товаров на территорию Чехии

Как проверить плательщика НДС?

Где DIČ (VAT Number) - номер номер плательщика НДС.

Какие существую процентные ставки НДС (DPH)?

Основная процентная ставка НДС в Чехии равна 21%. Распространяется на большинство товаров и услуг широкого потребления (места общественного питания, интернет) Под сниженную ставку, составляющую 15%, главным образом, попадают продукты питания, входная плата на различные культурные мероприятия, плата за водоснабжение и отведение сточных вод, журналы, газеты, а также безалкогольные напитки. Третья ставка (вторая сниженная) в размере10%, вступила в силу в 2015 году и применяется к средствам медицины (лекарства), детскому питанию (именно для грудных детей), книги.

Кто является плательщиком НДС (DPH) в Чехии?

В обязательном порядке вы становитесь плательщиком НДС в Чехии, если ваш оборот за последние последовательно идущие 12 календарных месяцев превысил один миллион чешских крон. Началом считается первое число месяца, следующего за месяцем, в котором установленный оборот был превышен. Заявление о регистрации необходимо подать в течение 15 дней после окончания месяца, в котором был превышен установленный оборот. Также можно зарегистрироваться добровольно.

Определение понятия идентификована особа «identifikovaná osoba» (IO) (Плательщик НДС по Евросоюзу)

Идентификованной особой регистрируются в случае (юридические и физические лица) §6 g-i закона о НДС:

* приобретения товаров из других стран-членов ЕС на сумму, превышающую суммарную стоимость (без НДС) 326 000 чешских крон в год

* получения услуг, с местом сделки в Чехии, от поставщика из стран членов ЕС и не имеющего чешского юридического адреса или филиала в Чехии не зависимо от суммы становится идентификованной особой датой получения услуг. В случае если есть филиал в Чехии, но место сделки не в ЧР (например Google AdWords), то также необходимо регистрироваться идентификованной особой

* принятие товара или услуги, с местом сделки в Чехии (доставку товаров, установка либо сборка, доставка товара частями или сетями) из стран-членов ЕС или же из стран третьего мира, не зависимо от суммы

* оказание услуги на территории другой страны-члена ЕС, кроме услуг освобожденных в ЕС от НДС. Под это определение подходит Google AdSense - так как речь идет о рекламных услугах от комgании с юридическим адресом в Ирландии, с местом сделки в Ирландии. Идентификованной особой регистрируются от даты предоставления услуги.

покупка товаров в ЕС с 0% ндс и начисляется 21% ндс в Чехии.

покупка товаров в ЧР с 21% ндс, ндс к возмещению не ставится.

Обязанности плательщика НДС в Чехии

1. Плательщик НДС в Чехии обязан выставлять налоговые документы (до десяти тысяч чешских крон можно в упрощенной форме) и хранить их в течение десяти лет. Существуют правила заполнения налоговых документов плательщика НДС. Обязательными данными при заполнении является — дата возниконовения обязанности по уплате НДС (uskutečnitelného zdanitelného plnění), реквизиты плательщика НДС, реквизиты получателя.

2. Вести бухгалтерский учет НДС

3. Сдавать налоговые декларации в установленные сроки. В случае обнаружения ошибки, исправленную декларацию нужно подать в эти же сроки. Если ошибка была обнаружена после установленных сроков сдачи, то подается дополнительная налоговая декларация.

4. Подача контрольного отчета (kontrolní hlášení). Данный документ представляет собой расшифровку основного отчета НДС (přiznání k dph)

5. Подача отчета по продажам в ЕС (souhrnné hlašení). Данный документ фиксирует все продажи, осуществляемые с субъектами странами-членами ЕС.

Налоговый период

Речь идет о периоде, в который плательщиками НДС сдаются налоговые декларации. Налоговый период может быть как месячным, так и поквартальным. Если за минувший год ваш оборот не превысил 10 000 000 чешских крон и вы считаетесь благонадежным налогоплательщиком, можете определять налоговый период поквартально. Если же вы превысили данную сумму, налоговый период — месячный. В случае, если ваш оборот составит от 2-10 миллионов, можете (выбрать) определить свой налоговый период самостоятельно.

НДС в рамках Евросоюза

Под вашей налоговой ответственностью понимается разница между НДС на входе(приеме) и выходе(продаже). НДС на входе — тот, который выписывается вам, НДС на выходе — тот, который выставляете вы. Если налог на выходе выше, чем на входе, речь идет о необходимости заплатить установленную сумму государству. В случае, если налог на выходе ниже, чем на входе, мы говорим об избыточном вычете. Здесь же, наоборот, сумма будет возвращена вам государством.

НДС на входе необходимо рассчитывать самостоятельно. Это значит, что импортер товаров и услуг, который начисляет ндс на выходе, должен сам же определить НДС на входе.

НДС в Чехии является одним из базовых налогов, составляющих основу бюджета страны. Здесь он называется Daň z přidané hodnoty (DPH), хотя достаточно часто используется термин Univerzální daň, что значит «универсальный налог». Этот сбор существует почти во всех странах (и не только в оншорах, но и в мидшорах). В РФ налог считается одним из самых «неудобных», но в Чешской Республике отношение бизнеса к нему гораздо более благожелательное.

Ниже мы попробуем вместе с вами разобраться в основах его применения именно в этой юрисдикции. Но хотим сразу отметить, что эксперты портала Internationalwealth.info не готовы взять на себя ответственность за самостоятельное применение идей и информации, содержащихся в материале. Если вам необходима квалифицированная помощь специалиста по этому вопросу, рекомендуем обсудить условия индивидуальной консультации (e-mail для связи – info@offshore-pro.info).

Отметим, что вся приводимая информация гарантированно является актуальной на момент написания статьи (1 октября 2019 года). Чтобы упростить восприятие текста, мы решили построить его в формате «вопрос-ответ», который позволяет минимизировать количество «воды» и значительно сократить итоговый объём материала.

Какой принцип применения НДС в Чехии?

Такой же, как и в любой другой стране. Если отбросить множество тонкостей и попробовать упростить каноническое определение, то выясниться, что налог на добавленную стоимость – это разница между ценой приобретения товара/услуги и их реализацией. Отметим, что сбор относится в Чехии к категории условно обязательных (подробности см. в разделе «Кто является плательщиком…»), но в некоторых случаях он может быть возвращён, причём на совершенно легальных основаниях, без использования сомнительных с точки зрения закона схем.

Какие положения регулируют НДС в Чехии?

В первую очередь, ознакомьтесь с «Законом о налоге на добавленную стоимость» №235/2004, который так и называют – Zákon o DPH. Отметим, что в 2016 году в текст были приняты значительные поправки (например, появилось требование сдавать особые контрольные сводки – kontrolní hlášení по НДС).

Какая фиксированная ставка НДС в Чехии?

Её не существует. В стране одновременно действуют 3 ставки (базовая, пониженная и вторая пониженная). Они равны 21%, 15% и 10%. Но будьте предельно внимательны, самостоятельно выбирая льготный вариант: он вполне может оказаться ошибочным, что повлечёт за собой достаточно серьёзные санкции.

Базовая ставка (Základní sazba), 21%

Применяется для почти всех продаваемых товаров и услуг. Из этого правила есть исключения, и о них мы поговорим ниже.

Пониженная ставка (Snížená sazba), 15%

Применяется исключительно к определённым видам товаров и услуг:

- «Коммунальный» блок (вода, газ, электричество, некоторые другие). Полный список смотрите в приложении 1 Закона или попросите рассказать об этом нашего эксперта.

- Некоторые виды услуг: ремонт медоборудования, клининг, уход на дому, проведение некоторых общественных мероприятий: спортивных, художественных и культурных. (подробнее – приложение 2).

- Отдельные импортные операции, связанные с антиквариатом и особо ценными произведениями искусства (приложение 4).

- Ограниченный перечень строительных работ (см. Sazby daně u bytové výstavby).

Вторая пониженная ставка (Druhá snížená sazba), 10%

Применяется только к трём видам продукции:

- Продукты для грудничков (приложение 3).

- Медицинские средства и оборудование (в т. ч., для профилактики), некоторые товары для ветеринарных служб.

- Печатная продукция (в т. ч., для детей): газеты, книги, журналы и т. д.

Если реклама занимает более половины площади, льгота не применяется (приложение 3).

Кто является плательщиком НДС в Чехии?

У нас распространено мнение, что сбор является обязательным для всех, но это не так. Его безоговорочно выплачивают лишь те бизнес-структуры, чей оборот за 12 месяцев (внимание: они должны следовать один за другим, без разрывов!) превысил 1 млн CZK (чуть менее 40.000 EUR). Соответствующее заявление необходимо подать в 15-дневный срок, начиная с месяца, когда ограничение было пройдено. Делается это в электронном виде, через сайт Министерства Финансов. Отметим, что штрафные санкции достаточно жёсткие: 10% от суммы всех доходов в течение срока, когда субъект предпринимательства являлся плательщиком НДС.

Ещё один вариант – добровольная постановка на учёт. Мы не будем сейчас касаться вопроса, кому и зачем это может понадобиться. Но, поверить мнению профессионалов, в определённых ситуациях это действительно является выгодным.

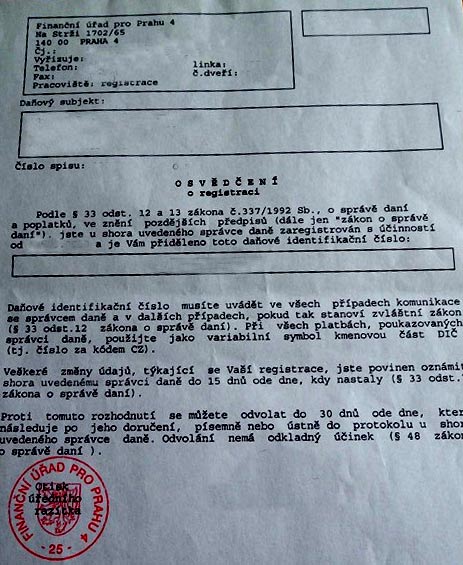

Каждый плательщик получает собственный идентификационный номер (Daňové identifikační číslo). Отчисления для «обязательных» компаний производятся каждый месяц, «добровольных» – раз в квартал. Срок подачи – до 25 числа очередного месяца, который идёт за отчётным периодом.

Как осуществляется отчётность?

Есть два варианта: с помощью специальный электронный ящик (datová schránka), либо же через сайт Министерства Финансов. Это одинаково справедливо для ежемесячной и квартальной отчётности.

Каковы сроки возмещения НДС в Чехии?

Если претензий со стороны регулятора нет, то на это по закону даётся 30 суток с даты последнего отчёта. В том случае, когда таковые имеются, сначала будет проведена контрольная проверка всех документов, на основании которых компания хочет добиться возмещения. Поэтому определить точный срок не представляется возможным.

Какие виды услуг гарантированно освобождаются от налога и лишаются возмещения НДС?

Напоминаем, что вся конкретная информация в статье (в т. ч., по освобождению) соответствует действительности только на момент её написания.

- Почтовые.

- Социальные.

- Трансляции (ТВ, радио).

- Деятельность в секторе финансов (в т. ч., страховая).

- Спорт.

- Лотереи.

- Медицинские товары и услуги.

На что ещё стоит обратить внимание при расчёте НДС в Чехии?

Изначально мы планировали в конце статьи привести своеобразную «памятку предпринимателя». Но потом стало ясно, что слишком много моментов оказались вне «поля зрения» авторов. Поэтому мы решили описать оставшиеся вопросы в тезисном стиле, чтобы вы смогли понять, с чем придётся иметь дело в реальной жизни. Но, напоминаем, эта информация не может считаться полноценной заменой очной консультации.

- НДС начисляется на полную цену приобретения (с учётом акцизов, транспортных расходов, таможенных платежей и т. д.).

- Экспорт услуг освобождён от НДС (кроме тех случаев, когда страна получатель является членом ЕС). С импортом ситуация противоположная.

- Возможность взаимного учёта допускается только между компаниями-плательщиками НДС.

- В случае, если торговая выручка фактически отсутствует, ставить налог к вычету по покупаемым товарам запрещено.

- Все суммы, касающиеся НДС, должны указываться в CZK. Для конвертации иностранных валют следует взять за основу курсы чешского нацбанка на дату возникновения налогового обязательства.

- НДС не может считаться частью стоимости имущества, зафиксированного в бухгалтерских документах компании.

- Начисление НДС происходит на основании счёта-фактуры (daňový doklad). Он выставляется в течение 10-15 суток и выделен в отдельную сумму, где также будет указана ставка процентов.

- Компания не может рассчитывать на возврат НДС, выплаченный поставщику по приобретённым работам, товарам и услугам, которые не могут быть отнесены к затратам бизнес-структуры и экономической деятельности.

Мы рассказали вам обо всех важных моментах, касающихся НДС в Чехии. Но ещё раз уточним, что эта тема слишком обширна, чтобы ответить на все возможные вопросы в рамках короткого материала. Следовательно, если вам требуется дополнительная помощь, свяжитесь с нашими экспертами по e-mail (info@offshore-pro.info). Также рекомендуем обратить внимание на подборку авторских материалов по ведению бизнеса в Чешской Республике.

Интересует продление ВНЖ в Чехии. Как быть с финансовым положением?

Действительно, у наших клиентов часто возникают вопросы по поводу подтверждения своей финансовой состоятельности – а это одно из основных требований для продления ВНЖ. Все тонкости и особенности расчёта Вы найдёте в официальном законе (326/1999 Sb), здесь мы укажем только условия по прожиточному минимуму. Они часто меняются, последняя действующая редакция – от марта 2020 года. 1) Один заявитель – от 3860 CZK. 2) Первый взрослый заявитель – от 3550 CZK. 3) Второй и последующие взрослые заявители, в т. ч. подростки от 15 лет при условии, что они не являются иждивенцами – от 3200 CZK. 4) Необеспеченные дети: а) до 6 лет – от 1970 CZK; б) 6-12 лет – от 2420 CZK; в) от 15 до 26 лет – от 2770 CZK. Обращаем Ваше внимание, что многочисленные онлайн-калькуляторы не всегда дают абсолютно точный результат.

Это правда, что коммунальные платежи в Чехии часто завышены?

Случаев откровенного обмана потребителей крайне мало. Но вот случаев, когда поставщики услуг не договаривают, хватает. Наиболее типичные примеры того, как Вы можете ПЕРЕПЛАТИТЬ за коммунальные услуги: 1) Ложная скидка. Формально она вполне реальная, но покрывает только сами энергоносители, а не расходы на его доставку. 2) Доступные цены только для новых клиентов. Если согласитесь, то 2-3 года будете экономить, но, когда фиксация цен будет снята, поставщик отыграется. И расторгнуть такой договор будет крайне сложно. 3) Тактика мелкого шрифта. Здесь вариантов обмана множество. Например, выгодные тарифы печатаются крупно, а ниже и гораздо мельче – информация о том, что они сезонные, т. е. временные. И если осенью тариф фиксируется, то зимой, весной и летом цены наоборот будут выше.

Как работает общественный транспорт в Праге?

Гораздо лучше российского. И с этим фактом спорить сложно. Мы подготовили для Вас короткий список моментов, на которые стоит обратить особое внимание: 1) Льготы на основе возраста (например, для детей) нужно подтверждать документально. 2) Кондукторов в общественном транспорте Праги нет, зато есть подвижные группы контролёров. В метро они даже усилены полицейскими. 3) Расписанию движения (оно есть на каждой остановке) можно верить. Сбои случаются, но крайне редко. 4) На автобусных маршрутах есть остановки «по требованию» (запрос – по кнопке в салоне). 5) Для поездок на ночном транспорте нужны самые обычные билеты. Стоимость билетов (по времени): 1) 30 минут – 24 CZK. 2) 90 минут – 32 CZK. 3) 24 часа – 110 CZK. 4) 72 часа – 310 CZK. Обычные (не именные) проездные: от 770 CZK (на месяц) до 6100 CZK (на год).

- Все банки

- Юрисдикции

- En

- Ua

- En

- Ua

Особенности налогообложения добавленной стоимости в Чехии

Юридические и физические лица, ведущие бизнес на территории Чехии, обязаны зарегистрироваться плательщиками VAT. Предусмотрены обычная регистрация в качестве плательщика VAT и регистрация в качестве «идентифицированного лица». Порог для обычной регистрации составляет сумму 1 000 000 крон налогооблагаемых операций за последние 12 месяцев.

Оборот, облагаемый VAT, состоит из операций по поставке товаров и услуг на территории Чехии. Облагаются такие операции по факту поставки, а не по факту оплаты за них. То есть VAT облагаются и такие поставки, за которые покупатель заплатил не вовремя или вовсе не заплатил. При осуществлении посреднической деятельности облагается только доход в форме комиссионного вознаграждения.

Сумма продаж товаров и услуг, освобожденных от налогообложения , учитывается при расчете суммы операций для определения порога регистрации плательщиком VAT. При этом предоставляется право на налоговый кредит. Такая ситуация возникает, например, при экспорте.

Важно вовремя зарегистрироваться плательщиком VAT. Это необходимо сделать в течение 15 дней следующего месяца, в котором произошло превышение пороговой суммы.

Приведем пример. Пусть в сентябре сумма налогооблагаемых операций предприятия превысила 1 000 000 крон и оказалась больше порогового значения. У предпринимателя возникает обязательство зарегистрироваться в качестве плательщика VAT. Он должен подать документы на регистрацию в качестве плательщика VAT до 15 октября и начать учитывать VAT в инвойсах с 1 декабря. При этом в инвойсах, выставленных в октябре и ноябре, VAT не учитывается.

Если компания осуществляет операции поставки товаров и услуг за пределы Чехии, она обязана регистрироваться не как плательщик VAT, а как «идентифицированное лицо».

Идентифицированное лицо является плательщиком VAT только в связи с зарубежными операциями. На территории чешской юрисдикции оно считается неплательщиком VAT и, следовательно, не может требовать возмещения VAT с входящих приобретений. Фактически, идентифицированное лицо не имеет права на получение налогового кредита.

Зарегистрироваться как идентифицированное лицо компания должна в следующих случаях:

- Приобретение в одном календарном году товаров из другого государства Евросоюза на сумму свыше 326000 крон без учета VAT, кроме приобретения транспортных средств и товаров, подпадающих под потребительский налог. Трехсторонние торговые операции не учитываются.

- Приобретение у иностранных компаний услуг, место предоставления которых находится на территории Чехии.

- Домашний Reverse Charge.

- Поставки товаров от иностранных компаний с установкой или сборкой, осуществляемых на территории Чехии. При этом учитываются поставки комплектов товаров.

- Предоставление услуг в других государствах ЕС, кроме услуг, освобожденных от VAT.

Зарегистрироваться как идентифицированное лицо необходимо в течении 15 дней с момента возникновения налоговых обязательств. Процедура налогообложения идентифицированных лиц существенно отличается от процедуры налогообложения плательщиков VAT.

Идентифицированные лица считаются неплательщиками VAT на территории Чехии, не могут использовать ставку налога в размере 21%, а также требовать возмещения.

Плательщик VAT подает отчеты каждый отчетный период, не зависимо от того, возникли ли налоговые обязательства по уплате VAT. Идентифицированному лицу подавать документы по VAT, а именно декларацию или «признание» VAT, контрольный и сводный отчеты, не нужно, если в отчетном периоде не возникала налоговая необходимость.

Механизм Reverse Charge

При осуществлении торговых операций со странами Евросоюза может использоваться механизм Reverse Charge. Он регламентируется директивой ЕС 2006/112/EC и применяется в следующих случаях:

- услуги плательщикам VAT на территории Чехии от нерезидентов;

- услуги, связанные с недвижимым имуществом;

- транспортировка товаров с территории Чехии и предоставление сопутствующих услуг, например, разгрузочно-погрузочных работ, если они оказаны в Чехии;

- организация на территории Чехии культурных, спортивных, выставочных и научных мероприятий;

- ресторанное обслуживание;

- поставка товаров с установкой или сборкой на территории Чехии от контрагентов из других стран ЕС.

Местный режим Reverse Charge регулирует поставки товаров плательщикам VAT от компаний, не зарегистрированных и не имеющих статуса плательщиков VAT в Чехии. Эта норма действует с 1 июля 2016 года.

Местный Reverse Charge также применяется к поставкам определенных категорий товаров, например, мобильные телефоны, планшеты, ноутбуки, некоторые злаковые и технические культуры. При этом сумма операций не может превышать 100 000 крон.

Ставки

Ставка налога на добавленную стоимость составляет 21%, также действует сниженная ставка 15%. Она применяется к следующим товарам:

- продовольственные товары, за исключением основного детского питания и товаров без глютена;

- безалкогольные напитки;

- еда на вынос;

- водоснабжение;

- медицинское оборудование для инвалидов;

- детские автокресла;

- некоторые внутренние пассажирские перевозки;

- некоторые книги, за исключением электронных книг;

- культурные мероприятия, шоу и парки аттракционов;

- произведения писателей и композиторов;

- социальное жилье;

- ремонт частных домов;

- уборка частных домашних хозяйств;

- некоторые сельскохозяйственные запасы;

- проживание в гостинице;

- участие в спортивных мероприятиях;

- использование спортивных сооружений;

- социальные службы;

- услуги гробовщиков и кремация;

- медицинская и стоматологическая помощь;

- службы внутренней помощи;

- дрова;

- некоторые фармацевтические препараты;

- сбор бытовых отходов и уборка улиц;

- обработка отходов и сточных вод;

- питание в ресторанах и кафе;

- срезанные цветы и растения для декоративного использования и производства продуктов питания.

По ставке 10% облагаются операции по поставке таких товаров:

- определенный перечень детского питания;

- питание без глютена;

- газеты и периодические издания;

- некоторые фармацевтические продукты;

- некоторые книги, за исключением электронных книг.

При поставках, экспортных операциях и международной транспортировке товаров и услуг внутри ЕС используется нулевая ставка налога.

Не облагаются VAT образовательные, медицинские, банковские, страховые, финансовые, букмекерские услуги и гэмблинг.

Отчетность по VAT

Декларация по VAT

Налоговая декларация по VAT или по-чешски Přiznaní DPH подается ежемесячно до 25 числа, в эти же сроки необходимо уплатить налог. Если оборот за предыдущий год не превышает 10 миллионов крон, то можно предоставлять декларацию по VAT раз в квартал.

Новый бизнес, зарегистрированный в качестве плательщика VAT менее 3-х лет тому назад, ненадежные плательщики и компании с групповой регистрацией не могут сдавать отчётность поквартально.

Декларация подается в электронном виде. Индивидуальные предприниматели, у которых годовой оборот не превышает 6 000 000 крон, могут подавать декларацию по VAT через сайт Финансовой Администрации Чешской Республики.

За нарушения в области подачи и уплаты VAT декларации предусмотрены следующие штрафные санкции:

- За просрочку оплаты VAT начисляется пеня, начиная с 5-го рабочего дня, по РЕПО ставке Чешского Национального Банка, действующей на 1 день соответствующего полугодия, увеличенную на 14%. Пеня может начисляться на протяжении 5 лет.

- За просрочку подачи VAT-декларации налагается штраф в размере 0,05% налогового обязательства за каждый день просрочки. Штраф покрывает до 5% налогового обязательства, но не более 300 000 крон за каждый отчет. Первые пять дней не штрафуются.

- Если в результате налоговой проверки возникла необходимость налоговых доначислений по VAT, налагается штраф в размере 20% суммы доначисления.

- За нарушения обязательств по регистрации в качестве плательщика VAT, предоставлению отчетности и хранению документов, а также за нарушения по предоставлению доказательств и подтверждений, налагается штраф в сумме до 500 000 крон.

- За отказ от заполнения декларации VAT и сводного отчета в электронном виде налагается штраф в сумме 2 000 крон.

Контрольный отчет

Контрольный отчет или Kontrolní hlášení предоставляет информацию по «домашним» VAT-операциям. Он введен в действие с 01 января 2016 года Чешским Министерством Финансов. В данный отчет попадают следующие операции:

- налогооблагаемые закупки и отгрузки товаров и услуг, а также полученные и сделанные предоплаты между чешскими компаниями;

- операции с применением Reverse Charge;

- услуги, полученные от нерезидентов;

- приобретение товаров из стран ЕС.

Контрольный отчет подается в электронном виде вместе с декларацией по VAT до 25 числа месяца, следующего за отчетным периодом. Юридические лица сдают контрольный отчет исключительно на ежемесячной основе.

Размеры штрафных санкций за нарушение сроков подачи контрольного отчета составляют суммы от 1 000 до 500 000 крон.

Сводный отчет

Сводный отчет или EC Sales List (ESL) подается на ежемесячной основе контрагентами, осуществляющими продажу товаров и услуг в другие страны ЕС. Ежеквартально сводный отчет могут подавать контрагенты, предоставляющие услуги в другие страны ЕС и выбравшие квартальный период отчетности по VAT. Сводный отчет не подается, если в отчетном периоде не было операций. За непредоставление сводного отчета налагается штраф в сумме до 50 000 крон.

Intrastat

Компании, резиденты или нерезиденты, которые перемещают товары через границу Чехии из стран ЕС или в страны ЕС, обязаны ежемесячно подавать статистический отчет Intrastat. Отчет подается, если превышено пороговое значение при поставках или закупках товаров в сумме 8 000 000 крон за календарный год. Если компания и покупает, и продает в страны ЕС, то она подает два отдельных отчета и по закупкам, и по продажам в ЕС соответственно. Данные подаются в таможенные органы ежемесячно в электронном виде не позже 12-го рабочего дня следующего месяца. За несвоевременную подачу и нарушения при заполнении отчета предусмотрены штрафы до 1 000 000 крон.

Операции по предоставлению услуг, а также по экспорту и импорту товаров за пределы ЕС в данный отчет не включаются.

Возмещение

При превышении входящего VAT над исходящим, сумма превышения подлежит возмещению в течении 30 дней после даты подачи налоговой декларации.

Право на возмещение VAT не возникает, если плательщик несет расходы, не связанные с бизнесом, например, затраты на питание в ресторане, подарки стоимостью более 500 крон или другие личные расходы.

Налоговый кредит по капитальным расходам отражается в бухгалтерской отчетности в том же периоде. Если эти активы будут использоваться в операциях, не облагаемых VAT, необходимо провести корректировку. К таким капитальным расходам относятся:

- долгосрочные материальные активы стоимостью более 40 000 крон;

- долгосрочные нематериальные активы стоимостью более 60 000 крон;

- земля;

- реконструкция, модернизация или существенный ремонт основных средств.

Плательщики VAT из других стран ЕС, Швейцарии, Норвегии и Македонии имеют право на возмещение этого налога на территории Чехии в сумме от 400 евро на взаимной основе. Возмещения осуществляются в срок от 3 до 12 месяцев. Заявления на возмещение VAT необходимо подавать не позже 30 сентября следующего года.

Заказать услугу

c нашими специалистами

Остались вопросы?

Запишитесь на профессиональную консультацию

Все, что вам нужно знать о НДС в Чешской Республики

Ставки НДС

В настоящее время существует три ставки НДС: основная, пониженная и вторая пониженная.

— базовая ставка НДС 21%

— первая пониженная ставка НДС 15%

— вторая пониженная ставка НДС 10%

Какие ставки НДС мы должны применять

Если мы являемся плательщиками НДС, мы должны применять определенную ставку НДС к нашим продажам (т.е. налогооблагаемым операциям — товарам и услугам). Это зависит от курса, по которому мы продаем товары или предоставляемых нами услуг. Обычно это базовая ставка 21%.

Стандартная ставка НДС

Базовая ставка — 21%. Мы применяем его ко всем товарам и всем услугам, которые не включены в Закон о НДС по сниженной ставке — см. Ниже.

Первая пониженная ставка НДС

Первая пониженная ставка — 15%. Мы применяем его к продаже товаров, перечисленных в Приложении 3 Закона о НДС, например, к продаже продуктов питания. Мы также применяем ставку 15% к услугам, перечисленным в Приложении 2 , таким как услуги по размещению, кейтеринг, напитки, услуги фитнес-центра и тренажерного зала. (Это включает в себя все рестораны, кейтеринг и другие услуги, связанные с питанием и напитками, перечисленные в Приложении 2 под кодом 56.)

Исключение составляет подача алкогольных напитков или табачных изделий, ставка которой составляет 21%. Исключение составляют также услуги кейтеринга и напитков в сфере образования, здравоохранения и социальной помощи, которые освобождены от НДС.

Вторая пониженная ставка НДС

Вторая пониженная ставка — 10%. Мы применим его к товарам и услугам, перечисленным в Приложении 3а) и в Приложении № 2а) к Закону о НДС. Это включает, например,

— домашний уход за детьми, стариками, больными и инвалидами

— услуги общественного питания и напитки, вкл. Разливное (бочковое) пиво использовалось в качестве услуги общественного питания, но за исключением услуг общественного питания, освобожденных от налога в соответствии с разделами 57-59 Закона о налоге на добавленную стоимость, и за исключением подачи табачных изделий и алкогольных напитков (кроме разливных напитков пиво)

— уборка интерьеров в домах, мытье окон в домах

— ремонт обуви и кожгалантереи, ремонт и модификация одежды и текстильных изделий

— парикмахерские и парикмахерские услуги

— аренда или аренда книг и продажа книг, электронных книг и аудиокниг

С 1 июля 2020 года на ставку НДС 10% перешли:

— услуги по размещению

— вход в кино и театр, на концерты и аналогичные культурные представления или в цирк.

— вход в музеи, выставки, памятники, зоопарки, ботанические сады, природные и национальные парки, парки развлечений и парки развлечений.

— использование закрытых и открытых спортивных сооружений для занятий спортом, работа тренажерных залов и фитнес-центров, подъемников, использование спортивного инвентаря. (Обратите внимание, что для спортивных курсов по-прежнему взимается 15% НДС, для обучения — 21%, например, для уроков плавания.

— билеты на спортивные мероприятия и матчи

— Турецкая баня, сауна, паровая баня и соляная пещера.

С 1 мая 2020 года на ставку НДС 10% перешли :

— Очистка и распределение воды по сетям

— Дренаж и очистка сточных вод, включая другие услуги, связанные с этой деятельностью

— Электронные книги и аудиокниги

— Услуги по уборке дома

— Услуги по мытью окон в домашних условиях

— Домашний уход за детьми, пожилыми людьми, больными и инвалидами

— Ремонт обуви и кожгалантереи

— Ремонт и переделка одежды и текстильных изделий

— парикмахерские и парикмахерские услуги

— Услуги питания и напитков (сегодня 15%), включая разливное пиво

Развитие ставок НДС в Чехии

| Период | Стандартная ставка НДС | Первая пониженная ставка НДС (ранее пониженная ставка НДС) | Вторая пониженная ставка НДС |

| 1. 1. 1993 — 31. 12. 1994 | 23% | 5% | |

| 1. 1. 1995 — 30. 4. 2004 | 22% | 5% | |

| 1. 5. 2004 — 31. 12. 2007 | 19% | 5% | |

| 1. 1. 2008 — 31. 12. 2009 | 19% | 9% | |

| 1. 1. 2010 — 31. 12. 2011 | 20% | 10% | |

| 1. 1. 2012- 31. 12. 2012 | 20% | 14% | |

| 1. 1. 2013 — 31. 12. 2014 | 21% | 15% | |

| с 1 января 2015 г. | 21% | 15% | 10% |

Ставка НДС на импорт товаров

Импорт товаров с единой ставкой пошлины и подпадающих под различные подзаголовки Гармонизированной системы облагается базовой ставкой, если по крайней мере один вид товаров облагается этой ставкой.

Округление в расчете

Мы либо оставим рассчитанный налог без округления, либо округлим его до целых крон, округляя сумму от 0,50 CZK до целой кроны и округляя сумму ниже 0,50 CZK до целой кроны.

Если мы рассчитываем НДС из цены с учетом налога, может возникнуть явная неточность, и это может быть причиной претензии по неверно рассчитанному НДС. Мы можем избежать этого, введя в счет-фактуру следующий текст: «Расчет НДС из цены с налогом в соответствии с пунктом 2 статьи 37 Закона 235/2004 Coll. О налоге на добавленную стоимость».

Любой человек, имеющий возможность и желание постоянно проживать на территории Чехии, не может не интересоваться налоговым законодательством этой страны. Предприниматель, знающий, что представляют собой налоги в Чехии, сможет корректно построить планирование и, разумеется, бух.учет.

Это необходимо для того, чтобы сопутствовать снижению налоговых платежей и правильно использовать предоставляемые государством льготы.

Старая архитектура и транспорт в Праге

Общая информация

После того как Чешская Республика стала членом Европейского Союза, ее налоговая система претерпела серьезные изменения в сторону унификации. В 2021 году имеют место следующие изменения:

- Понижение налога на прибыль (актуально для юридических лиц).

- Снижение прибыли, подлежащей налогообложению.

- Повышение необлагаемого минимума на несовершеннолетних лиц.

Подробная карта административного деления Чехии

Чехия представляет собой молодое европейское государство с достаточно сильной рыночной экономикой. Все основные принципы строго соблюдаются налоговой системой.

Предпринимателям на заметку

Каждый предприниматель, обязующийся выплачивать налог на прибыль, должен помнить о том, что годовой баланс организации должен быть полностью готов к концу текущего месяца. В случае опоздания с налогоплательщика удерживается штраф в размере 0,05 процента за день просрочки.

Сегодня ставка налога на прибыль составляет 15 процентов. Декларация подается любым физическим лицом, годовая прибыль которого превышает 15 тысяч чешских крон.

Также это актуально для тех, кто не имеет годового дохода в размере 15 тысяч крон, но страдает от налоговых убытков. Юридические лица обязуются платить подоходный налог с прибыли, имеющейся в результате работы на территории Чешской Республики.

Документ о регистрации фирмы в Чешской республике

Также под налогообложение попадают предприятия, находящиеся за границей.

Главный элемент

Ключевым элементом налоговой системы Чехии является налог на НДС. Его ставка может быть изменена в зависимости от того, какой именно деятельностью занимается человек – предоставлением тех или иных услуг, или же торговлей.

Основной тариф равняется 21 проценту. Пониженная ставка равна 15 процентам. Пятнадцати процентный тариф актуален тогда, когда НДС начисляется на прибыль от торговли медикаментами и продуктами. Это же касается доходов, полученных налогоплательщиком в результате оказания услуг.

Медстраховка и пенсионные отчисления

Официально трудоустроенный человек обязуется отдавать часть заработной платы на соцстраховку (6,5 процента) и медстраховку (4,5 процента). Это же касается предприятий. Социальное страхование в этом случае сегодня равняется 25, а медицинское страхование – 9 процентам.

Налогообложение недвижимости

Относительно государств-членов ЕС, налог на недвижимость в Чехии достаточно демократичен. Некоторое время назад его даже планировали отменить, но 5 лет назад ситуация в корне изменилась. Этот вид налога был увеличен практически на 100 процентов. Это коснулось как застроенных участков земли, так и тех участков, которые только предназначаются для возведения зданий.

Увеличилась ставка и в отношении предназначающихся для проживания домов и квартир. В 2015 году человек, собственностью которого является двух или трехкомнатная квартира, в год выплачивал от 1,2 до 1,3 тысячи чешских крон.

Продажа квартиры или дома

Делать соответствующие отчисления в государственный бюджет обязан каждый человек, продающий квартиру или дом. Ставка в этом случае составляет 4 процента от суммы, облагаемой налогом.

График размеров различных чешских налогов

Актуальная сумма определяется исходя из цены, которая была указана в договоре, заключенном между продавцом и покупателем. Все сведения должны быть представлены в соответствующий орган до тридцати дней после того, как сделка была зарегистрирована. Отчисления могут быть сделаны налогоплательщиком до тридцати дней после получения соответствующего извещения.

Налог на прибыль в случае продажи актуального объекта может не оплачиваться в том случае, если:

- продавец владеет объектом более пяти лет;

- продавец может подтвердить факт двухлетней регистрации по данному адресу;

- продавец, имеющий документы, подтверждающие двухлетнюю регистрацию по актуальному адресу, приобрел еще одну квартиру, в которой также прописался.

Приобретение интересующего объекта

Когда человек приобретает квартиру или дом, он обязуется сделать необходимые отчисления в размере 3 процентов.

Эти отчисления определяются как налог с продажи. Оплачивается этот налог владельцем недвижимости. Расчет может быть основан на оценочной стоимости актуального объекта. В обязанности покупателя входит получение выписки, подтверждающей уплату налога, которая была сделана вторым участником сделки.

Все данные должны быть поданы после регистрации соответствующего договора, на протяжении тридцати календарных дней. Если человек приобретает новое жилье, то он обязуется сделать отчисления по НДС в размере 10 процентов. Вторичное жилье налогом не облагается.

К дополнительным расходам, оплачиваемым человеком, который приобретает недвижимость, следует отнести:

- взнос при регистрации объекта;

- нотариальные услуги;

- услуги оценщика жилплощади.

Оплатить расходы можно только банковским переводом.

Личный кабинет счета одного из чешских банков

Аренда и дарение актуального объекта

Многие физические лица имеют возможность сдать свое жилье в аренду, ежегодная прибыль от которой превышает 15,0 чешских крон. В этом случае доход должен быть задекларирован для уплаты налога. Его объем для физических лиц составляет 15 процентов, а для юридических – 19 процентов.

Объем налога на дарение актуального объекта варьируется от 7 до 40 процентов. Если недвижимость наследует близкий родственник владельца, то налог не взимается. К близким родственникам можно отнести детей владельца, его родителей и супругов.

Информация для иностранцев

Не так давно парламент Чешской республики принял проект новой налоговой реформы, согласно которому иностранные лица, прибывшие из стран «третьего мира» лишаются льгот. В 2016 году для иностранцев, проживающих в Чехии, наступили непростые налоговые времена.

Образец заполнения чешской налоговой декларации

Согласно новым изменениям в законодательстве, они лишаются таких льгот, как:

- Скидка на супругу-иждивенца.

- Скидка на несовершеннолетнего члена семьи.

- Ипотечные вычеты.

- Пенсионные накопления.

Эти, не очень приятные изменения, актуальны для тех иностранных лиц, которые в 2021 году прибыли из государств, не являющихся членами Европейского Союза. Как правило, иностранцы находятся на территории Чехии в качестве частных предпринимателей или наемных работников.

Власти Республики выплачивают гражданам, в том числе и иностранцам, «отрицательный налог» на доход. Размер суммы, которая, предположительно, будет сэкономлена благодаря столь суровым мерам, по некоторым данным достигает несколько десятков миллионов чешских крон.

Сравнение зарплат в Чехии по различным специальностям

Важно понимать

Иностранные граждане являются налоговыми резидентами Чехии. Согласно существующему законодательству, иностранцы имеют равные с гражданами Республики права. По этой причине в налоговых правилах-2021 нет никаких исключений.

Лица, не являющиеся резидентами, также обязуются подать декларацию. При этом указывать доходы, которые были получены за пределами Чехии, необязательно.

Примечательно, что лица, не являющиеся резидентами, могут работать на территории Чешской Республики, на основе договора. При этом работодатель предоставляет скидку на налогоплательщика. Если за весь актуальный период иностранное лицо имело только один источник прибыли, то от подачи собственной налоговой декларации оно освобождается.

Подводные камни

К сожалению, у каждого человека есть риск наткнуться на острые подводные камни. Так, некоторые сложности могут возникнуть тогда, когда лицо, не являющееся резидентом, помимо предназначающейся ему скидки имеет желание получить еще кое-какие льготы. Это может коснуться несовершеннолетних членов семьи или же ипотечных отчислений.

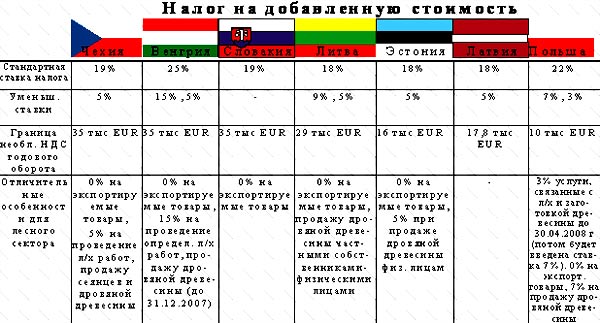

Сравнение размера НДС в Чехии с другими европейскими странами

При этом важно подтвердить, что 90 процентов прибыли налогоплательщика происходят именно с территории Чехии. При выполнении этого условия лицо, не являющееся резидентом, имеет право на подачу налоговой декларации. Только в этом случае налогоплательщик может рассчитывать на полагающиеся ему по закону льготы.

Читайте также: