Как перекинуть ндс на другую компанию

Опубликовано: 02.05.2024

Перевод компании или ее части на новое юридическое лицо обусловлен разными причинами. Это могут быть смена учредителей, реорганизация деятельности и даже попытка уйти от проверок и налогов. Рассказываем, как провести процедуру правильно, ничего не забыть и что делать со старым ООО.

Есть два основных пути перехода. В первом случае старая компания ликвидируется, во втором - остается существовать. Подходы при этом будут разными

Персонал

Лучше начать переход с предупреждения сотрудников о грядущих изменениях. Проведите собрание и объясните людям суть вопроса: мол, с нашей компанией в ближайшее время произойдут такие-то и такие-то изменения. По сути для вас поменяется только название, и через год вы и не вспомните о переводе. Единственное неудобство - право на отпуск появится у вас только через полгода работы в новой организации. Но не переживайте: вы получите денежную компенсацию за неиспользованный отпуск в старой компании.

После собрания работникам нужно раздать уведомления о переводе и получить их письменное согласие. Перед этим между собой должны договориться старый и новый работодатели - два директора. Договариваются тоже в письменной форме: прежний директор пишет письмо-просьбу новому, а тот отвечает согласием.

Далее работники пишут заявление об увольнении в порядке перевода. Основанием будет пункт 5 статьи 77 Трудового кодекса РФ. Это же основание указывается и в приказе об увольнении, а также трудовой книжке.

После этого сотрудники должны написать на имя нового руководителя заявления о приеме на работу - также в порядке перевода из одной компании в другую. Новоиспеченный работодатель должен рассмотреть их в течение 30 дней. Это по закону. На деле все делается одной датой - никому не нужно, чтобы у людей прерывался трудовой стаж. В отделе кадров новой компании делается запись о приеме на работу на основании п 5 ст 77 ТК РФ - переводом.

Если компания не ликвидируется, а реорганизуется, с сотрудниками будет проще и увольнять их необязательно. С работников берется письменное согласие на работу в фирме после реорганизации. После этого к действующим трудовым договорам заключаются дополнительные соглашения, а в трудовых книжках персонала делается запись о реорганизации юридического лица. Никаких увольнений и приемов на работу.

Мы уже писали, что бывший работодатель должен оплатить неиспользованный отпуск сотрудникам, уволенным в порядке перевода. Если штат большой, то может получиться нехилая сумма денег, которую нужно выплатить единовременно. Поэтому можно пойти на небольшую хитрость. Предложите сотрудникам взять небольшие отпуска за свой счет - административные. Многие планировали отпуск по графику, поэтому не откажутся. В целом люди останутся при своих деньгах, а вы получите возможность сократить издержки.

Поставщики товаров и другие контрагенты

Сразу после того, как новое юридическое лицо будет зарегистрировано в госреестре, нужно заняться договорами. Их придется переписать на новую организацию. В новых документах поменяется все: ФИО директора, банковские реквизиты и другая информация: ИНН, ОГРН (ОГРНИП), юридический адрес. Эти данные отражаются в новых договорах.

Банковский счет

В личном кабинете банка сразу создайте шаблоны важных платежей, заполните список контрагентов с реквизитами и прочей информацией. Подключите все необходимые дополнительные функции - зарплатный проект, валютный контроль и так далее. Сделайте заявку на выпуск бизнес-карты, привязанной к счету.

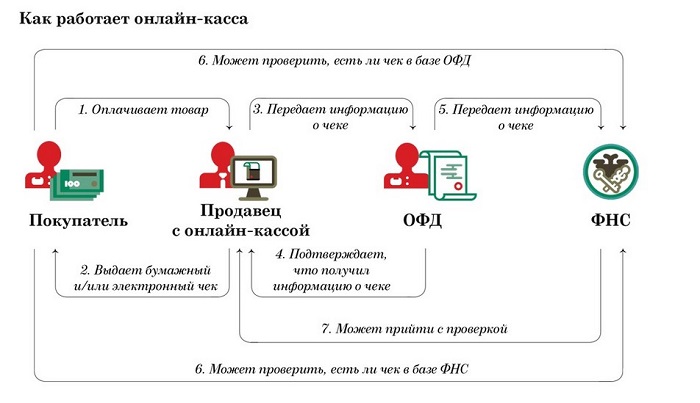

Онлайн-касса

При смене юридического лица контрольно-кассовую технику придется перерегистрировать. Старый владелец снимает устройство с учета в налоговой и продает новому хозяину. Тот, в свою очередь, ставит кассовый аппарат на учет уже самостоятельно. Процесс точь-в-точь похож на перерегистрацию автомобиля. Как и в случае с покупкой автотранспортного средства, продавец и покупатель должны заключить договор купли-продажи. Он будет служить основанием для постановки на учет в налоговой.

Вся работа делается через личный кабинет ИП или юрлица на сайте ФНС - также, как и при первичной регистрации. Нужна электронная подпись и все данные о новом предпринимателе.

Само собой, договор с оператором фискальных данных (ОФД) также придется заключать по-новой. Процедура ничем не отличается от стандартной. Нет никакой разницы, впервые заключается соглашение или из-за смены юридического лица - все тоже самое.

А вот фискальный регистратор придется поменять на новый. Он оформлен на старую компанию и переоформить его на нового владельца нельзя. Поэтому приготовьте минимум 6 тысяч рублей для покупки накопителя. Столько стоит устройство, рассчитанное на 13 месяцев работы.

Что делать с имуществом

Чтобы избежать проблем с налоговой, нужно грамотно перевести основные средства, принадлежащие старому юрлицу, в собственность нового хозяина. Если прежняя организация будет ликвидирована, то адекватный вариант один - продажа.

Не хотите платить налог на прибыль - продавайте активы по ценам, по которым оборудование числится на остаточном балансе. Продадите дороже, чем купили - заплатите в бюджет налог с разницы в стоимости. Передачу денег за активы лучше оформить договором займа.

В случае, когда старое юрлицо никуда не девается, а продолжает работать, основные средства можно передать бесплатно, в рамках процедуры реорганизации. Налоговая в этом случае не придерется.

Что делать со старым юрлицом, если деятельность вести не планируется

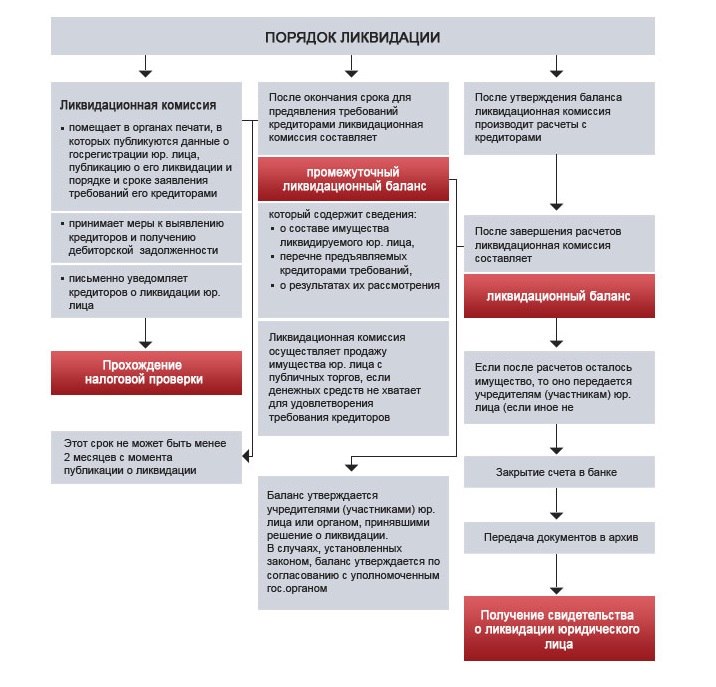

Вариант 1. Ликвидировать

Подходит в тех случаях, когда деятельность организации с точки зрения налоговой была безупречна. Все дело в том, что при ликвидации очень возможна выездная проверка. Необязательно, что это произойдет, на ФНС имеет полное право ее провести. Об этом прямо говорит Налоговый кодекс в п 11 статьи 77.

Выездная налоговая проверка - не единственная сложность закрытия ООО. Это довольно хлопотная процедура в целом. Она включает в себя:

- собрание учредителей. По результатам собрания принимается решение о ликвидации. Оформляется в виде протокола собрания с подписями всех учредителей;

- инвентаризация. Составляется список ликвидных активов с указанием остаточной стоимости;

- создание ликвидационной комиссии. Тоже оформляется протоколом с указанием председателя и членов комиссии. О создании нужно уведомить налоговую службу;

- письменное уведомление всех кредиторов;

- размещение решения о ликвидации в СМИ. После того, как публикация появится, кредиторам дается не меньше двух месяцев на выставление требований;

- составление промежуточного баланса;

- составление ликвидационного баланса. Очевидно, что для безпроблемной ликвидации он должен быть положительным;

- выполнение требований кредиторов;

- ликвидация ООО.

Прямая ликвидация - долгое и муторное занятие. Процесс может занять несколько месяцев. Хотите быстрее - рассмотрите следующий вариант.

Вариант 2. Продать

В отличие от ИП, юридическое лицо можно запросто продать, причем со всеми потрохами: имуществом, сотрудниками и даже долгами. Самое главное - найти покупателя. Продажа юрлица не самая сложная процедура, однако здесь есть подводные камни и вот какого плана. Обратимся к примеру.

Наш знакомый бизнесмен решил продать убыточное ООО. Выходов у него было два: продажа или банкротство - он выбрал продажу. Разместил объявление на “Авито” и стал ждать покупателей. Нашлись они быстро.

В одно прекрасное утро зазвонил телефон. На той стороне провода он услышал голос с сильным кавказским акцентом. Голос сообщил о желании купить ООО. Была назначена встреча, на которую покупатель приехал уже с новым директором. По его виду было понятно, что это подставное лицо и вообще не при делах.

Тогда наш знакомый не обратил на это внимания, а зря. Так или иначе, сделка была совершена. прошло 2 года и человек и думать перестал о продаже, с головой погрузившись в другой проект, а в один прекрасный день был вызван в отдел по борьбе с экономическими преступлениями повесткой.

Там он встретился с горе-директором - его тоже вызвали в ОБЭП. На парне не было лица - его уже обрадовали нерадужными перспективами. А произошло вот что. На купленное ООО новые учредители оформили покупку строительной техники в лизинг. Сумма составляла - не много не мало - 8 миллионов рублей. По данным полицейских, техника была вывезена в одну из кавказских республик, где ее успешно распродали по запчастям. Там же терялся след учредителей и бухгалтера.

Сумма в 8 миллионов повисла на директоре - он оказался крайним. Парень получил 2 года условно. К нашему знакомому претензий не было, но нервов ему потрепали изрядно - по этому делу он ходил в ОБЭП несколько месяцев. Поэтому продавая ООО будьте внимательны.

Вариант 3. Обанкротить

Не самая быстрая и приятная процедура. Для того, чтобы банкротство прошло без вопросов со стороны налоговой, она действительно должна быть убыточной и не иметь возможности расплатиться с кредиторами. При проверке налоговики будут пытаться доказать обратное. И если выяснится, что перед банкротством все активы были переоформлены на другое юрлицо - проблем не избежать. Отвечать, возможно, придется обоим компаниям.

Вообще любые действия с компаниями - будь то реорганизация, слияние или продажа, вызывают повышенное внимание со стороны налоговых органов и других контролирующих инстанций. Именно поэтому мы не советуем создавать новое ООО и переводить на него бизнес в случае возникновения проблемных ситуаций. Налоговики обратятся в суд и без проблем докажут, что все затевалось ради ухода от налогов. И тогда помимо самих платежей в бюджет придется заплатить еще и приличные штрафы, а если речь идет о крупных суммах, вообще может дойти до уголовного дела.

Поэтому советуем вам соблюдать закон и ликвидировать юрлицо по всем правилам. Да, это долго, сложно и муторно. Зато после завершения процедуры никаких вопросов к вам не будет.

Не советуем прибегать к услугам посредников и сомнительных юристов. Вычислить их просто: объявление услуги будет примерно такого формата: “Ликвидация ИП и ООО. Поможем ЗАКОННО закрыть ООО, в том числе с долгами. Без банкротства. Гарантия. ”

Восклицательных знаков может быть чуть больше или чуть меньше, но общий фон объявления понятен. Это все из разряда: “Законное списание кредитов”, “Верну права за деньги” или “Законное освобождение от армии”.

Мы не говорим, что все эти фирмы обязательно вас надуют, но процент мошенников в этой сфере услуг очень велик. Поэтому будьте внимательны. И удачи в продвижении!

Приобретение товаров, равно как и услуг, работ на стороне, дает право организации, работающей на ОСНО, применить вычет налога по этим операциям. При превышении указанных сумм над суммой исходящего НДС образуется задолженность бюджета перед организацией по НДС. Многие плательщики налога предпочитают не предъявлять эту сумму бюджету, а перенести часть вычета на другой квартал года или даже на другой год.

Зачем нужен перенос вычета

Право переноса вычета на другие периоды закреплено за налогоплательщиком с 2015 года. В ст. 172-1.1 НК РФ говорится, что вычеты могут заявляться в течение трехлетнего срока после покупки в любом налоговом периоде.

Главными причинами переноса вычета, которыми руководствуется фирма, можно назвать:

- возможные претензии ФНС;

- желание оставить сумму вычетов «про запас»;

- «опоздавшие» счета-фактуры.

С первым вариантом развития событий сталкиваются бухгалтеры, если фирма приобретает дорогостоящий товар, а продажи в отчетном квартале невелики. Проанализировав декларацию, в которой показана крупная сумма к возмещению из бюджета, ИФНС может подозревать мошенническую схему. Обычно в такой ситуации чиновники запрашивают документы, подтверждающие крупный вычет, в рамках назначенной для организации проверки, требуют письменно разъяснить, откуда он возник, уточнить детали сделки. Может произойти проверка контрагента, а то и вызов руководителя организации для дачи разъяснений лично в офисе налоговой службы («налоговая комиссия по НДС»).

На заметку! Вызвать на комиссию представителя фирмы налоговики могут на основании ст. 19.4-1 КоАП РФ. Неявка грозит директору штрафом до 4 тыс. руб.

Опытные бухгалтеры знают и о таком показателе, как «безопасная доля вычетов» по налогу. Он отражен в Приказе ФНС №ММ-3-06/333 от 30/05/07 (прил. 2) и составляет 89% вычетов за предыдущий календарный год, т.е. если по итогам года доля вычетов равна или выше этого показателя, она считается значительной. Фирма попадает в план налоговых проверок как потенциальный нарушитель налогового законодательства.

Чтобы избежать такого рода проблем, налоговые вычеты «распределяют» по периодам, регулируют их величину.

Многие фирмы стремятся отложить вычет, руководствуясь спецификой своей деятельности: значительная закупка товара, сырья, и пр. происходит в одном налоговом периоде, а высокий уровень продаж – в другом. «Излишки» НДС переносят на другой период и таким образом избегают перспектив уплачивать высокий НДС.

Нередки случаи, когда подтверждающая вычет счет-фактура попадает в бухгалтерию с опозданием. Тогда сумму вычета переносят на другой квартал.

Важно! Счета-фактуры за период, поступившие после его окончания, но до момента сдачи декларации по НДС (25 число следующего месяца), могут быть включены в расчеты за этот период (ст. 172-1.1 абз. 2). В письме Минфина №03 07 11/9305 от 14/02/19 г. сказано, что, если услуги произведены в рамках 3 квартала, а счет-фактура по ним выставлен 5 октября, документ можно включить в расчет за третий квартал.

Пример. Организация на ОСНО закупила оборудование и сырье для производства новой линии фирменного товара в первом квартале. Экономические расчеты показывают, что крупные объемы реализации товара, следовательно, и значительные суммы исходящего НДС следует ожидать в 3 и 4 квартале того же года. Принимается решение о переносе образовавшегося вычета по НДС при приобретении оборудования и сырья, на 3 и 4 квартал. Сумма пойдет на уменьшение НДС в указанный период.

Как перенести вычет на другой период

Перенести вычет по счету-фактуре можно:

- полной суммой;

- частью суммы.

Если крупный вычет, который «тянет» расчеты по декларации к возмещению из бюджета, необходимо отложить полностью, счет-фактуру от поставщика вносят в книгу покупок того квартала, в котором должна пройти сумма. Она отразится в регистрах НУ соответствующего периода и в налоговой декларации по нему.

Если фирма намерена осуществить перенос частями, разделить его по периодам, счет-фактура должен быть зарегистрирован в книге покупок, декларации по всем этим периодам, но не полной суммой, а той частью, что должна войти декларацию. Общая сумма налога должна совпадать с суммой по счету-фактуре.

Все расчеты с налоговой необходимо завершить до наступления 3-летнего срока. К примеру, если счет-фактура выписан 28 марта 2018 года, то срок истекает 28 марта 2021 года. Это означает, что последнюю сумму по документу (полную или частичную) можно ставить к вычету не позднее 1 квартала 2021 года.

Здесь, однако, есть правовая «ловушка» для налогоплательщиков. Буквальное толкование ст. 172-1.1 НК позволяет фискальным органам ставить под сомнение вычет, предъявленный в последнем квартале. Ведь декларация за период сдается уже после его завершения, до 25 числа следующего месяца, «выпадая» из трехлетнего срока по НК РФ. На сегодняшний день судебная практика по данному вопросу складывается не в пользу налогоплательщика (опр-е ВС 308-КГ18-12631 по делу №А32-32030/2017 от 04/09/18 г.). Чтобы не получить отказ, перенос лучше осуществлять, не дожидаясь наступления предельных дат, указанных в законодательстве.

Вместе с тем существует письмо Минфина №03-07-11/27161 от 12/05/15 г., в котором утверждается право налогоплательщика заявить к вычету НДС не позднее налогового периода, в котором истекает 3-летний срок.

Какие вычеты переносить нельзя

Вычеты по определенным хозяйственным операциям с НДС не переносятся на другие периоды. Такой вывод делает Минфин, руководствуясь ст. 171 и 172 НК РФ.

К примеру, в письме №03-07-11/67480 от 17/10/17 г. говорится, что все суммы НДС, указанные в ст. 171, (кроме п. 2 этой же статьи) не могут быть предъявлены в течение трех лет, а в ст. 172-1 НК прямо указывается, что вычет по ОС разделять по периодам нельзя.

Имеются в виду следующие операции:

- по приобретению ОС, НМА, оборудования, предназначенного к установке;

- по предоплате;

- по возврату товара покупателем, при изменении договорных условий и др.

По этим операциям вычет делается лишь в периодах, когда у фирмы возникло право на него. Счета-фактуры включаются в декларацию полностью, а если этого не произошло, подается «уточненка» за период. В ином случае право вычесть суммы НДС может быть утеряно.

В отличие от сделок по переуступке прав требования Налоговый кодекс не содержит специальных правил для определения налоговой базы по операции перевода долга. Неясности норм законодательства на практике используются для перераспределения налоговой нагрузки между участниками группы компаний, а также переноса момента уплаты НДС.

Суть сделки по переводу долга – передача кредиторской задолженности третьему лицу. Это удобно, если компания в какой-то момент испытывает финансовые затруднения и не может самостоятельно погасить свои долги. При этом у бывшего должника возникает обязательство перед организацией, на которую был переведен долг. Эта сделка может предусматривать уплату вознаграждения.

Три варианта переложить свою обязанность на третье лицо

Сделать так, чтобы третье лицо исполнило обязательство за общество, можно тремя различными способами: договором о переводе долга, поручением исполнить обязательство третьему лицу или погашением обязательства переводным векселем. Каждый из них имеет свои гражданско-правовые особенности (см. таблицу).

Гражданско-правовые особенности способов перевести долг

| Особенности | Перевод долга | Переводной вексель | Исполнение третьим лицом |

| Необходимо ли согласие кредитора на перевод долга? | Да, в письменном виде | Да, в виде акта приема-передачи векселя | Нет, в отдельных случаях не требуется даже согласия должника (п. 2 ст. 313 ГК РФ) |

| Когда происходит смена должника? | В момент подписания соглашения всеми сторонами | При акцепте переводного векселя новым должником | Смены должника не происходит |

| В случае неисполнения обязательств новым должником. | . нельзя требовать исполнения от прежнего | . вексель может быть предъявлен векселедателю | . необходимо обращаться только к должнику, а не к третьему лицу |

| Способ оформления перевода долга | Письменное трехстороннее соглашение | Бланк переводного векселя и акт его приема-передачи | Письменное поручение третьему лицу погасить долг |

| Ограничения | Нет | Только денежные обязательства | Нет |

Перевод долга. В этом случае стороны заключают трехсторонний договор. В нем кредитор выражает согласие принять исполнение обязательства от третьего лица, прежний должник признает свой долг перед новым участником, а последний принимает на себя обязанности по выплате суммы долга (ст. 391 ГК РФ).

на цифрах Компания получила заем на сумму 1 млн рублей. Но когда подошел срок возврата, выплатить его не смогла. Однако другое общество имеет свободные средства и согласно исполнить эту обязанность за заемщика за вознаграждение в размере 10 процентов от суммы займа. После подписания трехстороннего соглашения обязательство прежнего должника перед заимодавцем прекращается, зато он признает долг в размере 1,1 млн рублей перед компанией, ставшей должником вместо него.

Исполнение обязательства третьим лицом. Здесь можно обойтись и без согласия кредитора, поскольку, например, договоры поставки или займа не требуют от должника исполнять обязательства лично. Для этого прежний и новый должники письменно договариваются о том, что обязательство одной компании исполнит другая (ст. 313 ГК РФ). За определенное вознаграждение. При этом кредитор обязан принять деньги, перечисленные ему за должника третьим лицом на условиях, предусмотренных первоначальным договором. Так как это соглашение продолжает действовать.

Переводной вексель. В некоторых случаях отношения выгодно оформить переводным векселем (Положение «О простом и переводном векселе», утв. постановлением Совнаркома СССР от 07.08.37 № 104/1341). Например, если кредитор хочет иметь возможность требовать долг как с прежнего, так и с нового должника. В этом случае стороны новируют обязательство по договору в ничем не обусловленное право требования по переводному векселю. Векселедателем выступает прежний должник, плательщиком – компания, согласная погасить обязательство, а векселедержателем – кредитор.

В зависимости от избранного варианта сделки могут отличаться и ее налоговые последствия. Кроме того, спорные трактовки некоторых моментов можно использовать для получения налоговой выгоды.

Вознаграждение за перевод долга можно расценить и как проценты, и как оплату услуг

Если сделка по переводу долга предусматривает вознаграждение, то для признания его в расходах бывшему должнику необходимо определиться со статусом этой суммы. Здесь есть два варианта.

Вознаграждение признается процентами по денежному займу. Перевод долга всегда сопровождается возникновением обязательства у прежнего должника по отношению к новому. То есть образуется денежный долг. Поэтому логичнее всего рассматривать вознаграждение за такой перевод в качестве процентов по займу. Это выгодно, поскольку они не облагаются НДС на основании подпункта 15 пункта 3 статьи 149 НК РФ. Но в расходах прежнего должника они признаются не полностью, а в пределах, установленных статьей 269 НК РФ. В пользу такой трактовки вознаграждения высказывается и Минфин России (письмо от 21.05.10 № 03-03-06/1/342).

Дружественным компаниям выгодно согласиться с таким подходом, если размер платы за перевод долга укладывается в 1,1 ставки рефинансирования ЦБ РФ или соответствует среднему уровню процентов по сопоставимым обязательствам. Последнее возможно, если возмездная сделка по переводу долга на тех же условиях не является единственной.

Вознаграждение признается платой за услугу. Есть также основания считать, что вознаграждение, выплачиваемое новому должнику, будет квалифицировано как плата за услугу. Следовательно, она должна облагаться НДС. Такой подход распространен на практике. Косвенно это следует, к примеру, из постановления Федерального арбитражного суда Восточно-Сибирского округа от 17.11.03 № А33-3230/03-С1-Ф02-4196/03-С2.

Такая позиция может быть выгодна, если у участников группы есть цель перераспределить облагаемую базу по НДС между собой. В этом случае прежний должник получит вычет по НДС, а новый уплатит НДС в бюджет.

Кроме того, этот подход выгоден в отношениях между неплательщиками НДС, например «упрощенцами» с базой «доходы минус расходы». Ведь затраты на оплату услуги можно будет признать в полном объеме, не нормируя их по статье 269 НК РФ. Например, как расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения (подп. 24 п. 1 ст. 346.16 НК РФ).

Момент признания вознаграждения в доходах и расходах зависит от оформления отношений

Чем бы компании ни посчитали вознаграждение: платой за услугу или процентами по займу, возникает вопрос, в какой момент признавать эти доходы и расходы при методе начисления. Ответ также будет зависеть от того, каким из трех способов была оформлена передача долга.

В случае трехстороннего соглашения, где четко прописан размер вознаграждения нового должника, стороны должны будут отразить доход и расход в периоде перехода обязательства – подписания трехстороннего договора. Впрочем, если речь идет о процентах (а не о плате за услугу), то признавать их придется равномерно за весь период пользования деньгами нового должника (п. 8 ст. 272 НК РФ), а не единовременно.

Если же перевод долга был осуществлен при помощи переводного векселя или же письменного поручения третьему лицу погасить долг, точный размер вознаграждения может быть изначально не определен. Такой способ перевода долга лишь однозначно обязывает прежнего должника признать свое обязательство перед новым должником.

Однако все сделки между коммерческими компаниями по умолчанию являются возмездными (п. 3 ст. 423 ГК РФ). Так, в постановлении от 12.04.05 № Ф08-1339/2005 Федеральный арбитражный суд Северо-Кавказского округа указал следующее. Отсутствие указания на размер вознаграждения не влияет на возмездность договора перевода долга, поскольку он может быть определен в размере рыночной цены (п. 3 ст. 424 ГК РФ). Следовательно, налоговики не могут обвинить стороны в безвозмездном оказании и получении услуги, если размер вознаграждения не установлен. Кроме того, безвозмездность заемных отношений между компаниями никаких налоговых последствий и не влечет.

Таким образом, при переводе долга при помощи веселя или поручения на оплату стороны могут оговорить размер вознаграждения позднее в выгодном для себя на тот период размере. Кроме того, оно может быть выплачено в период возврата долга, что будет зафиксировано дополнительным соглашением сторон. При этом датой признания таких доходов или расходов считается дата подписания допсоглашения, что позволяет (по сравнению с трехсторонним договором) перенести момент признания дохода и расхода на более поздний срок.

В случае с переводным векселем есть еще одна возможность перенести момент признания дохода и расхода в виде вознаграждения. Дело в том, что для перехода обязательства к плательщику по векселю (новому должнику) он должен акцептовать предъявленный ему векселедержателем вексель. До этого момента обязательство не переходит, следовательно, не за что выплачивать вознаграждение.

Но если стороны признают сумму вознаграждения процентами по займу, им стоит все-таки иметь в виду требование равномерности признания доходов и расходов (п. 8 ст. 272 НК РФ). Хотя можно использовать позицию Президиума ВАС РФ, изложенную в постановлении от 24.11.09 № 11200/09, – проценты признаются в периоде их начисления. Но чиновники категорически против такой позиции (письмо Минфина России от 16.04.10 № 03-03-06/1/270).

Перевод долга на практике позволяет избежать уплаты НДС с аванса

Предположим, компания получила аванс и уплатила с него НДС. Поставить товар самостоятельно она не смогла, поэтому переводит обязательство на третье лицо. В этом случае НДС при отгрузке начислит и уплатит в бюджет новый поставщик. Для покупателя при этом ничего не изменится – сначала он примет к вычету НДС с суммы аванса, а затем в случае необходимости скорректирует вычет на сумму отгрузки. Однако как быть с налогом, который исчислил с полученной предоплаты прежний должник?

На наш взгляд, здесь применяется норма пункта 5 статьи 171 НК РФ, согласно которой вычет НДС с полученной предоплаты возможен в случае изменения условий либо расторжения договора и возврата предоплаты. Очевидно, что выполнение этих условий также зависит от практической реализации перевода долга.

Так, если перевод долга оформляется трехсторонним соглашением, это можно посчитать «изменением условий договора». Также есть основание для вычета и при новации договора поставки в заемные отношения по переводному векселю. Полученная прежним должником сумма при этом перестает быть авансом и превращается в заемные средства. Следовательно, одно из условий для вычета с аванса соблюдено – договор поставки, по сути, расторгнут.

А вот при поручении третьему лицу произвести оплату никаких изменений условий соглашения не происходит – оснований для вычета НДС с аванса в бюджет нет. Следовательно, компания не сможет получить вычет до периода отгрузки товара новым должником, когда аванс переквалифицируют в оплату.

Впрочем, здесь есть большой риск, что такой вычет налоговики не признают вовсе, так как отгрузку товара произвела другая компания. Следовательно, она и обязана уплатить НДС в бюджет по этой операции. А получатель аванса ни товар не отгружал, ни предоплату не возвращал. Поэтому исполнение обязательства с помощью поручения третьему лицу чревато переплатой НДС.

Второе условие для вычета – возврат аванса. НК РФ не уточняет, кому именно должен быть возвращен аванс. Формально, если общество перечислит сумму аванса новому должнику, это тоже будет возвратом предоплаты. Но такая логика также чревата налоговым спором, а возвращать аванс покупателю в случае перевода долга невыгодно с экономической точки зрения.

Учитывая эти особенности, для избежания уплаты НДС с авансов иногда используют именно перевод долга (см. схему 1). Предположим, компания «Поставщик» получила аванс под поставку товара обществу «Покупатель». Чтобы не платить НДС с аванса, поставщик заявил о том, что обязательство по поставке будет исполнять дружественная компания. Покупатель согласился на это, о чем был подписан трехсторонний договор.

Схема 1. Когда при переводе долга есть основания не платить НДС с авансов

Сумма аванса в том же квартале передана третьему лицу, после чего бывший поставщик восстановил НДС, полагавшийся к уплате с аванса. Однако у третьего лица повода начислять этот налог при получении денег от прежнего поставщика нет. Для него эти средства – не предоплата по договору поставки, а возврат долга, возникшего в связи с заключением трехстороннего договора. Возврат долга не облагается ни НДС, ни налогом на прибыль.

Таким образом, дружественные компании получают от покупателя предоплату, но НДС с нее платить не обязаны. Это позволяет получить отсрочку по этому налогу до момента отгрузки товара.

Перевод долга позволяет перенести базу по налогу на прибыль

Возмездность сделки по переводу долга позволяет переносить базу по налогу на прибыль с одного плательщика на другого (см. схему 2). Например, компания, которая применяет общий режим налогообложения, получила прибыль, облагаемую по ставке 20 процентов. В то же время у нее есть долг, который она намеревается погасить. Общество может поручить сделать это дружественной компании на «упрощенке», которая применяет ставку единого налога 5–6 процентов, заплатив ей за это вознаграждение. Эта сумма прибыли и будет перенесена на льготный режим. Ведь компания учтет ее в своих расходах, а «упрощенец» уплатит налог по меньшей ставке.

Схема 2. Возможности переноса налоговой базы на льготный режим с помощью перевода долга

При этом стоит учитывать следующее. Во-первых, порядок нормирования процентов по займам, если вознаграждение признается процентами. В рассматриваемой ситуации это выгоднее всего, так как не возникает обязанности по уплате НДС. Во-вторых, должное экономическое обоснование необходимости перевода долга, чтобы у налоговиков не было повода отказать в признании расходов.

Перевод долга выгоден и «упрощенцам»

Как уже упоминалось, трехсторонний договор о переводе долга является способом прекращения обязательств. Поэтому для «упрощенца» подписание такого соглашения приравнивается к оплате и может влиять на момент возникновения расходов (п. 2 ст. 346.17 НК РФ).

Например, если компания на «упрощенке» с базой «доходы минус расходы» получила от поставщика материалы или основное средство, то их стоимость нельзя признать в расходах, пока не произошла оплата (подп. 1 и 4 п. 2 ст. 346.17 НК РФ). Этот процесс можно ускорить, переведя долг на дружественную компанию по трехстороннему соглашению. Момент его подписания признается оплатой.

И не переплатить налоги

При переходе с упрощенки на общую систему компании придется перестроить весь учет, платить больше налогов и готовить дополнительную отчетность. Рассказываем, как максимально облегчить переход на новую систему и заплатить минимум налогов.

Что вы узнаете

- В чем отличие УСН и ОСНО

- Какие основания для перехода на ОСНО

- Когда происходит автоматический переход с УСН на ОСНО

- Что важно знать при переходе на ОСНО в 2020 году

- Когда можно перейти с упрощенной системы налогообложения на основную

- Как перейти с УСН на ОСНО

- Какое уведомление подать в налоговую

- Что такое переходный период с УСН на ОСНО

- Какую отчетность сдавать в переходный период

- Как учитывать доходы в переходном периоде

- Когда платить НДС в переходном периоде

- Как учитывать расходы при переходе на ОСНО

- Как учитывать зарплату и страховые взносы

В чем отличие УСН и ОСНО

УСН или «упрощенка» — специальный режим налогообложения. Компании не платят НДС и ведут минимальный учет.

ОСНО — общая система налогообложения, на ней все сложнее: несколько налогов и видов отчетности. На общей системе вместо одного налога придется платить несколько:

- Налог на прибыль — для юрлиц или налог на доходы физлиц — для ИП.

- НДС.

По каждому налогу добавятся отчеты, увеличится объем бухгалтерии, придется по-новому учитывать доходы и расходы. Поэтому переход на общую систему налогообложения — это целое дело для компании.

Какие основания для перехода на ОСНО

Компании переходят с упрощенки на общую систему в двух случаях.

По собственному желанию. Например, если поставщики или клиенты работают с НДС. Тогда тоже выгоднее работать на общей системе.

Если компания больше не соответствует требованиям УСН. Например, оборот превысил 150 млн рублей или в штате стало больше 100 сотрудников. Когда компания вынужденно переходит на ОСНО, говорят, что она «слетела с упрощенки». Еще такой переход называют автоматическим.

Когда происходит автоматический переход с УСН на ОСНО

Компания обязана перейти с упрощенки на общую систему в этих случаях:

- средняя численность сотрудников превысила 100 человек;

- годовой оборот с начала 2020 года превысил 150 млн рублей;

- открылся филиал;

- остаточная стоимость основных средств превысила 150 млн рублей;

- доля участия других компаний стала больше 25%;

- компания начала заниматься деятельностью, которая несовместима с УСН. Например, начала производить алкоголь или открыла ломбард.

Достаточно, чтобы произошло что-то одно из этого списка.

Налоговая не отслеживает эти показатели в течение года. Компания обязана сама сообщить, если больше не может работать на упрощенке. Причем компания должна платить налоги по-новому с начала того квартала, в котором нарушила условия применения УСН.

Например, на 30 декабря оборот компании составил 152 млн рублей. Значит, платить налоги по общей системе придется за весь четвертый квартал начиная с 1 октября. Если этого не сделать, можно получить штраф.

Что важно знать при переходе на ОСНО в 2020 году

Вернуться на упрощенку можно только с начала календарного года и не раньше, чем через один год после потери этого права.

Например, компания в декабре 2019 потеряла право на упрощенку: доход превысил 150 млн рублей.

Казалось бы, с января оборот за год обнуляется и можно снова работать на УСН. Но нет: по правилам придется работать на общей системе еще год. Вернуться на УСН компания сможет только 1 января 2021 года.

В ближайшее время эти правила могут измениться. Готовится законопроект, по которому компания сможет один раз нарушить лимиты по числу сотрудников и доходам и все равно остаться на УСН, хоть и с повышенной налоговой ставкой. Но пока это только в проекте. По состоянию на июнь 2020 года все по-прежнему — компания должна перейти на общую систему, если превысила лимиты.

Когда можно перейти с упрощенной системы налогообложения на основную

Дата перехода зависит от того, по какой причине компания уходит с УСН.

Добровольный переход. В этом случае вы можете перейти на общую систему только с 1 января. Для этого нужно с нового года вести учет на ОСНО, а до 15 января успеть сообщить в налоговую о смене системы налогообложения. Если опоздать с переходом, придется ждать еще год.

Вынужденный переход. Нужно вести учет по-новому с начала квартала, в котором компания перестала соответствовать критериям УСН: с 1 января, с 1 апреля, с 1 июля или с 1 октября. Например, если у компании 29 марта 2020 года открылся филиал, придется считать налоги по ОСНО и готовить отчетность с 1 января 2020 года.

Как перейти с УСН на ОСНО

Порядок действий, чтобы перейти с упрощенки на общую систему:

- Подать в налоговую документы о переходе.

- Учесть доходы и расходы, которые формируют базу по налогу на прибыль в переходном периоде.

- Определить остаточную стоимость внеоборотных активов.

- Заполнить налоговую отчетность.

- Уплатить налог на прибыль и налог на имущество с основных средств, облагаемых по балансовой стоимости.

- Уплатить НДС.

С доходами, расходами и активами вам поможет бухгалтер. Учет сложный, и не стоит заниматься им самостоятельно, без специальных знаний. А мы разберем на примерах основные моменты, как перейти на ОСНО и по возможности сэкономить на налогах.

Какое уведомление подать в налоговую

Форма уведомления зависит от причины перехода.

Добровольный переход. Подавайте уведомление об отказе от применения упрощенной системы налогообложения по форме № 26.2-3 . Укажите ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, год перехода на общую систему.

Автоматический переход. Нужно подать сообщение об утрате права на применение упрощенной системы налогообложения по форме № 26.2-2 . Указывают ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, основания утраты права на УСН, срок перехода на общую систему.

Уведомление подают в двух экземплярах: лично, через представителя по доверенности, в электронном виде или Почтой России ценным письмом с описью вложения.

Что такое переходный период с УСН на ОСНО

Бывает, что некоторые сделки компании можно одновременно отнести к УСН и ОСНО. Это время называют переходным.

Например, ООО продает оптом стройматериалы. Компания работала на УСН, но с 1 января перешла на ОСНО. В декабре она закупила партию цемента и продавала его в январе и феврале. Переходным будет считаться весь период, пока компания не продаст цемент из этой партии.

В переходном периоде компании придется одновременно отчитаться по УСН и ОСНО. И самое сложное здесь — правильно посчитать доходы, расходы и подать отчеты в налоговую.

Какую отчетность сдавать в переходный период

При переходе с упрощенки на общую систему нужно подать в налоговую несколько документов. Собрали их в таблицу для ИП и ООО.

При добровольном переходе

| Что подавать | Когда |

|---|---|

| Уведомление об отказе применения УСН | С 1 по 15 января того года, в котором компания начинает вести учет по-новому |

| Декларация по налогу при УСН | С 1 января по 30 апреля — для ИП, с 1 января по 31 марта — для ООО |

При потере права на УСН в середине года

| Что подавать | Когда |

|---|---|

| Сообщение об утрате права на УСН | С 1 по 15 число первого месяца квартала |

| Декларация по налогу при УСН и декларация по НДС | С 1 по 25 число первого месяца квартала |

| Декларация по налогу на прибыль | С 1 по 28 число первого месяца квартала |

Везде речь о квартале, который наступает после того, как компания слетела с УСН.

Как учитывать доходы в переходном периоде

Когда предприниматель меняет режим налогообложения, он может так организовать сделки, чтобы заплатить меньше налогов. Это законно и относится только к добровольному переходу.

Разбираем на примерах, с каких доходов платят налог при УСН, а с каких — при ОСНО. Расчеты для ООО и ИП различаются.

Для ООО. Предположим, компания «Ива» продает оптом кофе розничным магазинам. С 1 января переходит на общую систему налогообложения. Четыре сделки попали в переходный период.

Нужно определить, в каком месяце учитывать доходы и по какой ставке платить с них налог.

Учет доходов ООО «Ива» в переходном периоде

| Ситуация | Пришли деньги в «Иву» | «Ива» отгрузила кофе магазину | «Ива» учла выручку и заплатила налог |

|---|---|---|---|

| Магазин оплатил партию кофе в декабре авансом, а «Ива» поставила ему кофе в январе | В декабре | В январе | Учла выручку в декабре, заплатила с нее налог при УСН |

| Магазин оплатил 50% в декабре, «Ива» поставила ему кофе в январе, магазин оплатил оставшиеся 50% в марте | 50% в декабре, 50% в марте | В январе | Учла 50% выручки в декабре, заплатила с нее налог при УСН. Оставшиеся 50% выручки учла в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин заплатил за него в январе | В январе | В декабре | Учла выручку в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин за него вообще не заплатил | Не пришли | В декабре | Учла выручку в январе, заплатила налог на прибыль с полной суммы выручки |

Получаем такое правило для компаний, которые переходят на общую систему:

- деньги на счет пришли при УСН — нужно заплатить с них налог при УСН;

- деньги должны прийти на ОСНО — нужно учесть все доходы в январе, как будто деньги уже на счету, и уплатить с них налог на прибыль. В каком месяце деньги поступили на счет и пришли ли вообще — значения не имеет.

Обычно самая выгодная ситуация для компании — получить все оплаты по сделкам до перехода. Тогда она со всего дохода заплатит налог при УСН.

Для ИП. На ОСНО предприниматель платит НДФЛ вместо налога на прибыль. НДФЛ считают только при поступлении денег на счет: если денег не было, ничего платить не нужно.

Поэтому предпринимателям проще, чем ООО:

- деньги на счет ИП пришли при УСН — нужно заплатить с них налог при УСН;

- деньги на счет ИП пришли при ОСНО — нужно заплатить с них НДФЛ;

- ИП отгрузил товар, но деньги не пришли — налоги платить не нужно, пока не придут.

Общий алгоритм для ИП и ООО, которые собираются сменить систему налогообложения:

- В декабре прикинуть сделки, которые попадают в переходный период.

- Посчитать, сколько налогов придется заплатить, если выручка придет на УСН, и сколько — если придет уже в следующем году при ОСНО.

- Постараться так организовать сделки, чтобы получить деньги на той системе, на которой выгоднее уплачивать налоги. Например, если УСН более выгодна, попросить поставщика хотя бы частично заплатить в декабре.

Когда платить НДС в переходном периоде

Предприниматели и компании на ОСНО должны уплачивать НДС. Для НДС не имеет значения, когда деньги поступили на счет и пришли ли они вообще. А важно то, когда компания отгрузила товар покупателям.

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

При всей привлекательности УСН иногда организации отказываются от спецрежима и переходят на общую систему налогообложения (ОСНО) с уплатой НДС. Кто-то добровольно, а кто-то принудительно.

Сменить «упрощенку» на общую систему легко – нужно лишь написать одно уведомление. А вот перевести учет с одного режима на другой гораздо сложнее. Бухгалтерам предстоит большая работа, т.к. нужно «подчистить хвосты» и перестроить работу на новый лад. О том, как перейти на ОСНО, и о сложностях переходного периода поговорим в этой статье.

Добровольный и вынужденный переход на ОСНО, в чем разница

Добровольно отказаться от «упрощенки» можно только с начала календарного года. Чаще всего такое решение принимают организации, которые выходят на новый уровень и начинают работать с крупными компаниями на ОСНО. Такие компании не работают с организациями на УСН, потому что им нужен входной НДС.

Чтобы получить таких клиентов и вписаться в цепочку НДС, «упрощенцы» отказываются от льготных условий и переходят на ОСНО.

Вынужденно перейти с УСН на ОСНО организация должна, если потеряет право на применение «упрощенки», т.е. выйдет за рамки какого-то из ограничений, которые перечислены в статье 346.12 Налогового кодекса РФ:

- уровень дохода превысит 150 млн руб.;

- остаточная стоимость основных средств превысит 150 млн руб.;

- численность персонала станет больше 100 человек;

- появятся филиалы;

- доля участия других организаций в уставном капитале превысит 25%;

- организация начнет вид деятельности, который не подпадает под УСН.

Можно ли перейти на ОСНО в середине года

По собственной инициативе – нет. Только если организация нарушит какое-либо из ограничений. Во всех остальных случаях придется ждать начала следующего года.

Но некоторые компании идут на хитрость – сознательно нарушают одно из ограничений, чтобы потерять право на спецрежим в нужном квартале и перейти с «упрощенки» на НДС, не дожидаясь конца года. Например, открывают филиал или увеличивают долю юрлиц в уставном капитале, чтобы она превышала 25%.

Задумывая такое, нужно заранее просчитать последствия, чтобы не перехитрить самих себя и не понести убытки.

Обратитесь за помощью в 1С-WiseAdvice. Мы специализируемся на разработке налоговой стратегии и предложим варианты снижения налоговой нагрузки с учетом специфики вашего бизнеса. Вам останется только взвесить все «за» и «против» и сделать выбор.

Особенности переходного периода

После перехода на УСН, добровольного или вынужденного, жизнь компании не начинается с чистого листа. У нее остаются договорные взаимоотношения, сделки, расчеты, которые начались в период применения «упрощенки» и продолжаются на общей системе налогообложения.

Особенности формирования переходной базы прописаны в статье 346.25 Налогового кодекса РФ. Они касаются организаций, которые переходят на уплату налога на прибыль по методу начисления.

Рассмотрим самые распространенные ситуации, связанные с НДС и налогом на прибыль переходного периода.

- Продукцию отгрузили на УСН, а оплату за них получили после перехода на общую систему

Компания, будучи на УСН, отгрузила покупателю оборудование. Часть оплаты покупатель перевел сразу, а часть должен был перечислить через месяц. За это время компания перешла на общий режим налогообложения.

Поскольку на «упрощенке» используют кассовый метод, первую часть оплаты фирма занесет в доход, и он попадет в базу для расчета упрощенного налога. А вторую, еще не полученную часть, сразу после перехода с УСН на ОСНО зачтут в доход в базу по налогу на прибыль в первом отчетном периоде (пп. 1 п. 2 ст. 346.25 НК РФ, письмо Минфина России от 16.06.2014 № 03-11-06/2/28542).

Первый отчетный период – это январь, если на УСН перешли добровольно, а если принудительно – первый месяц квартала, в котором было утеряно право на спецрежим.

А вот НДС на сумму отгруженного оборудования начислять не нужно, потому что отгрузка произошла во время применения «упрощенки», когда фирма еще не была плательщиком НДС.

- Оплату получили на УСН, а отгрузили после перехода на ОСНО

Здесь обратная ситуация, и будет все наоборот.

Сумму, полученную в период применения «упрощенки», сразу зачтут в доход для расчета единого налога, и в базу по налогу на прибыль эта сумма не попадет (письмо Минфина России от 28.01.2009 № 03-11-06/2/8).

А вот начислить НДС на сумму отгрузки и выставить покупателю счет-фактуру с выделенным НДС нужно, потому что отгрузка произошла, когда фирма стала плательщиком НДС, а в силу статьи 146 Налогового кодекса реализация товаров, работ и услуг облагается НДС (если речь не идет о необлагаемых операциях или товарах).

- Приобрели товары или услуги на УСН, а оплатили их на ОСНО

Компания в декабре 2018 года приобрела материалы, но оплатила их только в феврале 2019 года. С 1 января 2019 года компания перешла на «упрощенку».

Поскольку материалы во время применения на УСН не были оплачены, фирма не могла их учесть при расчете налоговой базы по единому налогу (п. 2 ст. 346.17 НК РФ). Значит, кредиторскую задолженность нужно будет учесть в расходах при расчете налога на прибыль в январе 2019 года. То, что на самом деле задолженность погасили позже, значения не имеет, т.к. при методе начисления расходы нужно признавать в периоде их возникновения (п. 1 ст. 272 НК РФ).

Этот порядок относится только к организациям, которые применяли УСН-15, когда налогом облагается разница между доходами и расходами. Если фирма применяла УСН-6 (когда налог платится с доходов), она не могла учитывать расходы при расчете налоговой базы. Значит и после перехода на общую систему налогообложения не может взять в расчет по налогу на прибыль кредиторку, образовавшуюся во время применения УСН (письмо Минфина от 04.04.2013 № 03-11-06/2/10983).

Что касается НДС, то его после перехода на ОСНО можно принять к вычету, если есть счет-фактура, первичные документы, и стоимость приобретенных товаров и услуг не учитывали в расходах во время применения «упрощенки» (письмо Минфина от 04.04.2013 № 03-11-06/2/10983).

Вычет возможен, только если приобретенные товары или услуги используются в деятельности, облагаемой НДС.

- Во время применения УСН образовались безнадежные долги

В закрытом перечне расходов, которые можно учитывать на УСН (ст. 346.16 НК РФ), безнадежные долги не указаны. Соответственно, после перехода на общий режим уплаты налогов безнадежные долги, которые образовались в период применения «упрощенки», включать в расходы для расчета налога на прибыль тоже нельзя (письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

Если в период применения УСН долги еще не стали безнадежными, то есть срок исковой давности истек уже в момент применения ОСНО, такие долги можно будет учесть в расходах в момент признания их безнадежными (пп. 2 п. 2 ст. 265 НК РФ).

- Страховые взносы начислены на УСН, а оплачены на ОСНО

В такой ситуации Минфин разрешает учитывать взносы в расходах по налогу на прибыль после перехода на общую систему налогообложения (письмо Минфина от 03.05.2017 № 03-11-06/2/26921).

- До перехода с ОСНО на УСН купили основное средство, а потом снова вернулись на общий режим

В этом случае надо сформировать остаточную стоимость основного средства. Для этого нужно взять остаточную стоимость оборудования на момент перехода на УСН и вычесть из него суммы, которые успели отнести на расходы в период применения «упрощенки» (п. 3 ст. 346.25 НК РФ).

- Во время применения УСН купили и ввели в эксплуатацию основные средства

Компания в период применения УСН-15 приобрела оборудование и равными долями поквартально переносила его стоимость на расходы в соответствии с п. 3 ст. 346.16 НК РФ. Но в середине года организация утратила право на «упрощенку» и перешла на общий режим.

Минфин считает, что в этом случае нужно применять тот же порядок, который описан в п.3 ст. 346.25 НК РФ. Из первоначальной стоимости основного средства вычитают расходы, которые учли во время применения УСН, и формируют остаточную стоимость основного средства для налога на прибыль (письмо Минфина от 15.03.2011 № 03-11-06/2/34).

Но если организация применяла УСН-6 и в это время купила, оплатила и ввела в эксплуатацию основное средство, то у нее нет оснований формировать остаточную стоимость (письмо ФНС от 02.10.2012 г. № ЕД-4-3/16539@). Чтобы не «слететь» с УСН против своей воли, передайте бухгалтерию на аутсорсинг в 1С-WiseAdvice.

Мы внимательно следим за соблюдением лимитов и поможем организовать работу так, чтобы не потерять право на спецрежим. Если вы решили добровольно сменить «упрощенку» на общий режим, мы организуем безболезненный переход и нивелируем все трудности переходного периода.

- Основное средство ввели в эксплуатацию после перехода на ОСНО

Компания на «упрощенке» построила складской комплекс и, не успев ввести его в эксплуатацию, перешла на общую систему налогообложения.

В этом случае организация имеет право после ввода объекта в эксплуатацию принять к вычету НДС, предъявленный ей во время применения «упрощенки» и не отнесенный к расходам (п. 6 ст. 346.25 НК РФ). Но только если применяла УСН-15. Компании на УСН-6, по мнению Минфина, такого права не имеют (письмо от 01.09.2017 № 03-07-11/56374).

Трудностей, с которыми придется столкнуться компании в момент перехода, может быть гораздо больше. Чем крупнее организация и разнообразнее ее деятельность, тем больше нестандартных ситуаций, которые нужно разруливать, не рискуя нарваться на штрафы.

Аутсорсинг от 1С-WiseAdvice избавит вас от проблем «переходного периода». Мы сформируем переходную базу по правилам и наладим работу без рисков и потерь.

Читайте также: