Информационное письмо об ндс

Опубликовано: 08.05.2024

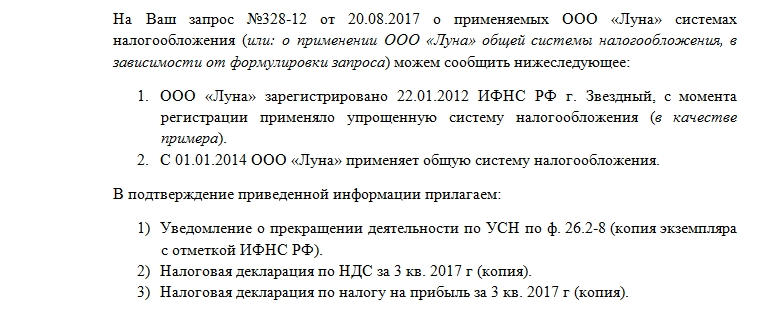

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Перед тем как заключить новый контракт на поставку товаров или оказание услуг организации обычно проверяют потенциальных контрагентов и запрашивают у них определенный комплект документов, подтверждающих их добросовестность. В перечне таких документов нередко значится информационное письмо о том, что компания уплачивает НДС или освобождена от налога.

- В каких случаях может потребоваться письмо об НДС

- Обязательно ли предоставлять если поступил запрос

- Как составить письмо о работе без НДС

- Что содержит письмо о работе с НДС

В каких случаях может потребоваться письмо об НДС

Нередко при заключении бизнес-контракта с новым партнером от организации требуется предъявить доказательства факта работы с НДС или освобождения от этого налога.

Для чего это требуется?

Таким образом запрашивающая письмо организация стремится минимизировать собственные налоговые риски исключить сотрудничество с недобросовестными контрагентами.

Подтверждение факта работы с НДС от потенциального партнера требуется для того, чтобы в дальнейшем у компании не возникло сложностей с возмещением налогов из бюджета.

Тогда как у компаний на спецрежимах обычно запрашивается информационное письмо, подтверждающее наличие правовых оснований не включать в цену товаров и услуг НДС.

Иногда такие сведения запрашивали внебюджетные фонды для подтверждения факта наличия льгот по страховым взносам (упрощенцы обычно имеют право на сниженные ставки).

Но сегодня при необходимости эти данные они получают по межведомственным каналам информобмена.

Обязательно ли предоставлять если поступил запрос

Предоставлять ли такое письмо в ответ на поступивший запрос или нет, решает руководство компании. Ни один контрагент на законных основаниях не вправе требовать предъявления дополнительной документации, кроме той, которая находится в открытом доступе и не относится к коммерческой тайне.

Но если предъявление подобного информписьма дает возможность заключить новый выгодный контракт, почему бы не пойти на встречу своему партнеру и не предоставить этот документ по запросу. Тем более составить его самостоятельно или запросить в Налоговой инспекции не сложно.

Как составить письмо о работе без НДС

Для подтверждения факта освобождения от НДС организация может предъявить письмо о применении упрощенки от Налоговой инспекции. Именно такое информписьмо обычно запрашивают контрагенты от компаний, работающих без НДС.

Для получения такого письма организации необходимо:

- Обратиться в налоговую инспекцию по месту жительства ИП/регистрации ООО с запросом, составленным в свободой форме, с просьбой предоставить информационное письмо установленной формы 26.2-7.

- Запрос может обрабатываться о т 5 до 30 дней. После чего организация получит информписьмо с подписью налогового инспектора и печатью.

Информационное письмо будет содержать сведения о том, что налогоплательщик находится на упрощенной системе налогообложения и вправе не уплачивать и не начислять НДС, а также представил в инспекцию декларации по УСН за прошлые годы.

Если правила работы контрагента это позволяют, то вместо официального письма из ФНС можно составить документ от лица руководителя организации, составленный в свободной форме.

В нем нужно сослаться на п.2 ст.346.11 Налогового кодекса, позволяющий упрощенцам не начислять НДС. Но все же большинство контрагентов требуют представления подтверждения об освобождении от НДС из Налоговой. В качестве такого документа, например, можно предъявить титульный лист налоговой декларации по УСН с отметкой о принятии.

Что содержит письмо о работе с НДС

В отличие от упрощенцев организации, применяющие общий режим налогообложения, не смогут получить информписьмо из Налоговой инспекции о том, что они работают с НДС. Раньше им выдавали свидетельство о постановке на учет в качестве плательщиков НДС, но еще в начале 2000-х годов данный документ был упразднен.

Продажа доли в квартире другому собственнику происходит по максимально упрощенной схеме.

В каких случаях можно использовать землю без ее предоставления и установления сервитута? Мы рассказали об этом здесь.

Некоторые категории населения имеют возможность бесплатно получить землю под ИЖС. Алгоритм вы найдете в нашей статье.

Поэтому организации на ОСНО нужно будет составить письмо в произвольной форме. В нем указывается, что организация находится на общем налоговом режиме и перечисляет НДС в бюджет. Подписывает письмо руководитель организации или главный бухгалтер.

В качестве дополнительного подтверждения добросовестности партнера у него могут запросить копию титульного листа последней квартальной декларации по НДС с отметкой налоговиков.

Автор статьи — Копирайтер Контур.Бухгалтерии

Компании и ИП на ОСНО могут совершенно законно не платить НДС. Для этого они должны заработать меньше 2 млн рублей за три месяца подряд, выполнить еще пару условий и подать заявление на освобождение от НДС в налоговую. Расскажем, как оформить заявление, на какой срок освобождаются от налога и как продлевают льготу.

Кого освобождают от уплаты НДС

Получить освобождение от налога может только компания или ИП, которые проработали с момента открытия не менее 3 месяцев и в течение этого времени заработали менее 2 млн рублей (ст. 145 НК РФ). В расчет берется выручка за три идущих подряд календарных месяца: скажем, январь, февраль, март. Только если предприятие может подтвердить с помощью документов объемы выручки менее 2 млн рублей, она может претендовать на “жизнь без НДС”.

Вновь зарегистрированные компании и ИП могут учитывать выручку, начиная с месяца регистрации. И даже если они не ведут деятельность, то все равно могут освободиться от НДС (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Чтобы сохранять право на работу без НДС, нельзя зарабатывать больше указанного лимита за три месяца подряд в ходе всей дальнейшей деятельности. Компании придется снова платить НДС с того месяца, когда трехмесячная выручка превысит границу в 2 млн рублей.

Есть еще три условия для применения льготы:

- не заниматься импортом;

- не выступать налоговым агентом;

- если ведется торговля подакцизными товарами — вести раздельный учет и по этой группе товаров платить НДС.

Как контролировать выручку при освобождении от НДС![Заявление на освобождение от НДС]()

Во-первых, выручку нужно рассчитывать за три календарных месяца подряд. Если в рамках трехмесячного периода выручка перевалит за 2 млн, вы заметите это прежде, чем налоговая обратит на это внимание. Например, вы работаете без НДС с марта 2021, тогда для расчета берите периоды:

- март, апрель, май;

- апрель, май, июнь;

- май, июнь, июль;

- и т.д.

Во-вторых, выручку считайте по данным бухучета, без НДС и без авансов от контрагентов. И только по операциям, которые облагаются НДС (пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33). Не берите в расчет не облагаемые налогом операции:

- совершенные за территорией РФ;

- освобожденные от НДС по условиям ст. 149 НК РФ (например, продажа медицинских изделий, очков и линз для коррекции зрения, услуг по уходу за детьми и др.);

- не облагаемые НДС по п.2 ст. 146 НК РФ (например, операции по продаже земельных участков, выполнение работ для снижения напряженности на рынке труда и др.);

- в деятельности на спецрежиме, если вы совмещаете его с ОСНО (с 2021 года это только патент).

Как подать заявление на освобождение от НДС

Освободиться от НДС можно с начала любого месяца. Для этого заявление и пакет документов к нему подают до 20 числа месяца, в котором вы уже готовы работать без НДС (а значит предстоящие ему три месяца принесли выручку меньше 2 млн рублей).

Для налоговой соберите документы:

- уведомление по форме, утвержденной приказом Минфина от 26.12.2019 №286н;

- журнал счетов-фактур и его копию;

- выписку из бухбаланса для компании или выписка из КУДиР для ИП за три месяца;

- выписку из книги учета продаж за три месяца.

В заявление впишите:

- данные об ИП или компании;

- данные вашей налоговой, в которую направляете заявление;

- дату, с которой планируется освобождение от НДС;

- объем выручки за предыдущие три месяца;

- список подтверждающих документов.

Текст уведомления умещается на полутора страницах, при этом половину страницы занимает шапка и название документа. Заполнить его не сложно, это можно сделать от руки или с помощью компьютера. Заявление подписывают директор компании и бухгалтер или сам ИП, заверяют его подписью и в двух экземплярах сдают в налоговую лично или по почте. Ждать ответ от налоговой не нужно — просто работайте без НДС с начала месяца, который указали в заявлении и старайтесь не “перебрать” с выручкой.

А вот образец заявления:

Как продлить освобождение

Уведомление об освобождении “работает” двенадцать месяцев, главное — не превысить лимит по выручке. Чтобы продлить освобождение, подайте через год в налоговую повторное заявление и такой же пакет документов. Сделайте это до 20 числа месяца, в котором нужно возобновить право на льготу. Если не сдать подтверждающие документы, вам могут заблокировать счет, назначить штраф и пени, доначислив НДС за год.

ФНС проведет проверку по вашим отчетным документам: не было ли случая превышения лимита за один из трехмесячных периодов в течение прошедшего года и двух месяцев до него. Ответа вы точно так же, как и при первом заявлении, не получите, но если нарушение все же было, вам доначислят НДС и вы обязательно узнаете об этом.

Если освобождение от НДС больше не нужно

Иногда компания хочет вернуться к работе с НДС, например, ради работы с выгодным партнером. Но сделать это можно будет только спустя год после подачи заявления (п. 4 ст. 145 НК РФ), когда льгота аннулируется сама собой. Вы можете начать выставлять контрагентам счета-фактуры с НДС, но его нельзя будет принять к вычету до конца льготного периода — это расценят как нарушение.

Освобождение досрочно можно потерять только из-за превышения лимита по выручке. Тогда это происходит с того месяца, когда лимит нарушен (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32). Так что один из способов вернуться к работе с НДС — резко повысить доходы.

Что сделать до начала применения льготы

Перед освобождением восстановите в учете НДС, принятый к вычету по активам и основным средствам. Принять к вычету НДС с авансов после освобождения вы уже не сможете. Вместо этого либо договоритесь с клиентом о возврате “авансового” НДС, либо выставляйте им счет-фактуру с выделенным НДС при отгрузке товара или услуги.

Что делать с НДС в период применения льготы

Платить и рассчитывать НДС по внутренним операциям не придется, а входной НДС от контрагентов включайте в стоимость приобретенных товаров и услуг.

В книге продаж регистрируйте счета-фактуры с пометкой “Без НДС”, но не оформляйте счета-фактуры на авансы. Выписку из книги вы предоставите в налоговую, если через год решите продлить освобождение.

Не ведите книгу покупок: она нужна для расчета вычетов, а при освобождении от НДС у вас их нет.

Также вы освобождаетесь от отчетности по НДС на весь период применения льготы. Но есть нюансы:

- если вы работаете без НДС с начала квартала, восстановленный НДС впишите в декларацию за последний квартал перед освобождением;

- если вы работаете без НДС не с начала квартала, сдайте декларацию за квартал в обычном режиме и отразите в ней операции от начала квартала до начала применения льготы и впишите в нее восстановленный НДС.

Веб-сервис Контур.Бухгалтерия поможет работать без НДС или с ним. Он рассчитает налог и даст советы по законному снижению его суммы: подскажет, какие документы нужно ввести в систему или выставить контрагентом, укажет на ошибки в учете, которые ведут к двойному начислению налога, и избавит от штрафов. В сервисе легко вести учет, начислять зарплату, сдавать отчетность онлайн, управлять финансами. Всем новичкам мы даем две недели бесплатной работы.

Нет времени читать?

Взаимодействие налоговых органов и налогоплательщиков урегулировано нормами Налогового кодекса и принятых в соответствие с ними нормативных документов. Для каждой ситуации у инспектора есть определенная форма документа, которая направляется налогоплательщику для получения пояснений, документов, информации и т. д. Список ситуаций строго ограничен. Однако на практике многие налогоплательщики сталкиваются с тем, что получают из налогового органа документы неутвержденной формы, или инспектор требует у налогоплательщика что-либо без законного на то основания.

Требование о представлении документов

В рамках проведения выездной налоговой проверки истребование документов является одной из процедур контроля (п. 12 ст. 89, ст. 93 НК РФ), налогоплательщик обязан предоставлять документы по требованию налогового органа в рамках ВНП. Важно, чтобы требование было оформлено документально по утвержденной форме, не было выставлено в период приостановления проверки или после ее окончания.

Случаи, в которых налоговый орган имеет право потребовать документы в рамках камеральной проверки, ограничены и поименованы в статьях 88 и 93 НК РФ:

-

Уточненная декларация подана после двух лет от установленного срока сдачи, сумма налога к уплате меньше, чем в предыдущей или сумма убытка больше, чем в предыдущей декларации.

Необходимо представить данные налогового учета, в соответствии с которыми уточнена декларация, а также первичные документы, обосновывающие внесенные изменения (п. 8.3 ст. 88 НК РФ).

Использование налоговой льготы.

В данной ситуации есть обязанность представить документы, подтверждающие право на льготу (п. 6 ст. 88, ст. 93 НК РФ).

Возмещение НДС по налоговой декларации.

Необходимо представить документы, подтверждающие право на вычеты по налогу (п. 8 ст. 88, ст. 172 НК РФ).

- занижен налог к уплате или завышена сумма налога к возмещению;

- расхождения между данными в декларациях налогоплательщика и его контрагента;

- несоответствия операций в журнале учета счетов-фактур налогоплательщика и его контрагента.

Налоговый инспектор может запросить первичные документы, относящиеся к операциям, счета-фактуры, книгу покупок, книгу продаж и журнал учета счетов-фактур (п. 8.1 ст. 88 НК РФ).

Декларация по налогу на добычу полезных ископаемых, земельному или водному налогу.

У налогоплательщика могут потребовать документы, подтверждающие объем забранного водного ресурса или добытого ископаемого.

Срок на исполнение требования – 10 рабочих дней с момента получения требования. Дата получения требования определяется следующим образом:

- письмо Почты России считается полученным налогоплательщиком на 6 рабочий день после его отправки (п. 4 ст. 31 НК РФ);

- требование, направленное по ТКС, считается полученным после отправки квитанции о приеме. Срок отправки квитанции – 6 рабочих дней с даты получения самого требования.

В случае неисполнения или частичного представления документов предусмотрен штраф в размере 200 руб. за каждый непредставленный документ (п.1 ст.126 НК).

Требование о представлении пояснений

Требования о представлении пояснений налоговый орган может направлять как в рамках выездных, так и камеральных проверок.

В рамках выездных налоговых проверок право требовать пояснения прописано в Письме ФНС от 13.08.2014 №ЕД-4-2/16015. Налоговый орган требует пояснения в отношении каждого значительного нарушения для того, чтобы понять, какими нормами права налогоплательщик руководствовался в своих действиях, а также для того, чтобы избежать необоснованных претензий и налоговых доначислений.

В случае с камеральными проверками право требовать пояснения у налогоплательщика урегулировано ст. 88 НК РФ и предусмотрено исключительно в четырех случаях.

Случай 1. Выявлены ошибки, противоречия между данными в декларации и данными, имеющимися у инспекции.

Выявленные ошибки или противоречия – часто используемое инспекторами основание для получения пояснений, причем как обоснованных, так и не обоснованных НК РФ. Дело в том, что формулировка «выявленные ошибки, противоречия между данными в декларации и данными, имеющимися у инспекции» не содержит конкретики, и налоговые органы этим пользуются. Однако в части декларации по налогу на добавленную стоимость конкретика давно внесена Письмом от 06.11.2015 №ЕД-4-15/19395, в котором указано, что каждая ошибка в декларации по НДС имеет свой код. Поэтому, когда налоговый орган требует пояснения, он обязан конкретизировать ошибку цифровым кодом в соответствии с упомянутым Письмом. В ситуации, когда в требовании отсутствует код, а только указано на выявленные инспектором ошибки, налогоплательщик не знает, что именно необходимо пояснить.

В отношении прочих деклараций важно, чтобы в требовании была указана конкретизация ошибок (например, не совпадает доход по декларации и поступления по расчетному счету).

Случай 2. Уточненная декларация с уменьшенной суммой налога.

Случай 3. Убыточная декларация.

В случае сдачи декларации, в которой заявлена сумма убытка, инспекция вправе требовать пояснения, обосновывающие размер такого убытка. Важно, что требовать пояснения налоговый орган будет не только за убыток текущего периода, но и за убытки предыдущего года, если они перенесены и заявлены в проверяемой декларации. Пояснения по декларации с убытком не зависят от того, сдана первичная декларация или подана уточненка с убытком.

Случай 4. Декларация с заявленными налоговыми льготами.

П. 1 ст. 56 НК РФ признает льготами по налогам преимущества, предоставляемые отдельным категориям налогоплательщиков по сравнению с другими. Не являются налоговой льготой исключения из объекта налогообложения, пониженная налоговая ставка — это самостоятельные элементы налогообложения. Таким образом, важно сразу понимать, пользуетесь ли вы льготой или у вас освобождение от налогообложения/пониженная ставка. Если освобождение от налога не имеет целью предоставление преимуществ одним лицам по сравнению с другими, совершающими такие же операции, то это называется специальным правилом налогообложения и по нему налоговый орган не имеет права потребовать пояснения.

В остальных случаях налоговый орган не имеет права требовать пояснения, а налогоплательщик имеет полное право их не предоставлять и избежать ответственности.

За неисполнение или нарушение сроков на исполнение требования о представлении пояснений предусмотрена ответственность по ст. 129.1 НК РФ – 5000 руб. при первичном нарушении, 20 000 руб. за повторное нарушение. Избежать ответственности за непредставление пояснений можно в случае, если налогоплательщик уточняет ранее поданную декларацию.

Иные документы

В случае, когда у налогового органа отсутствует право на выставление требования налогоплательщику, инспектора направляют иные документы, которые могут называться сообщение, информационное письмо, предписание и т.д. Название другое, но смысл вкладывается тот же – предоставление документов или пояснений.

Зачастую можно увидеть такой документ из инспекции, как «Сообщение (с требованием предоставить…)». Его могут направлять по разным поводам, в том числе для того, чтобы получить пояснения в рамках камеральной проверки, когда налоговый орган не имеет права направлять требование (четыре ранее рассмотренных случая). Нужно сразу отметить, что такой документ, как «Сообщение (с требованием предоставить…)» не утвержден ФНС РФ, поэтому документ является незаконным и реагировать на него не нужно на основании пп. 11 п. 1 ст. 21 НК РФ: налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц.

Ответственности за неисполнение документов неустановленной формы нет. Дело в том, что ответственность за неисполнение требования о представлении документов или пояснений четко прописана в ст. 126 и 129.1 НК РФ. В этих статьях указано, что ответственность наступает в случае, когда налогоплательщик обязан представить документы или пояснить что-либо, но не делает этого. Случаи, когда налогоплательщик обязан исполнить требование, рассмотрены ранее в этой статье. Следовательно, в остальных ситуациях обязанность налогоплательщика пояснять или представлять документы отсутствует, как и не возникает ответственности за неисполнение незаконного письма из инспекции.

Все формы документов, которые инспекция направляет в адрес налогоплательщика, утверждены Приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628. Если вы получаете документ по форме из Приказа и в нем указаны случаи, описанные выше, то документ обязателен к исполнению, иначе возникнет ответственность. В остальных случаях исполнять сообщения или предписания налогового органа не обязательно, если они составлены не по утвержденной форме и не обоснованы НК РФ. Такие можно игнорировать или оспаривать их незаконность в Управлении ФНС по региону или суде.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Мария Зайцева,

аттестованный налоговый консультант, член Палаты налоговых консультантов, ООО «Первая Ростовская Налоговая Консультация»

Автор статьи — Копирайтер Контур.Бухгалтерии

Компании и ИП на ОСНО могут совершенно законно не платить НДС. Для этого они должны заработать меньше 2 млн рублей за три месяца подряд, выполнить еще пару условий и подать заявление на освобождение от НДС в налоговую. Расскажем, как оформить заявление, на какой срок освобождаются от налога и как продлевают льготу.

Кого освобождают от уплаты НДС

Получить освобождение от налога может только компания или ИП, которые проработали с момента открытия не менее 3 месяцев и в течение этого времени заработали менее 2 млн рублей (ст. 145 НК РФ). В расчет берется выручка за три идущих подряд календарных месяца: скажем, январь, февраль, март. Только если предприятие может подтвердить с помощью документов объемы выручки менее 2 млн рублей, она может претендовать на “жизнь без НДС”.

Вновь зарегистрированные компании и ИП могут учитывать выручку, начиная с месяца регистрации. И даже если они не ведут деятельность, то все равно могут освободиться от НДС (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Чтобы сохранять право на работу без НДС, нельзя зарабатывать больше указанного лимита за три месяца подряд в ходе всей дальнейшей деятельности. Компании придется снова платить НДС с того месяца, когда трехмесячная выручка превысит границу в 2 млн рублей.

Есть еще три условия для применения льготы:

- не заниматься импортом;

- не выступать налоговым агентом;

- если ведется торговля подакцизными товарами — вести раздельный учет и по этой группе товаров платить НДС.

Как контролировать выручку при освобождении от НДС![Заявление на освобождение от НДС]()

Во-первых, выручку нужно рассчитывать за три календарных месяца подряд. Если в рамках трехмесячного периода выручка перевалит за 2 млн, вы заметите это прежде, чем налоговая обратит на это внимание. Например, вы работаете без НДС с марта 2021, тогда для расчета берите периоды:

- март, апрель, май;

- апрель, май, июнь;

- май, июнь, июль;

- и т.д.

Во-вторых, выручку считайте по данным бухучета, без НДС и без авансов от контрагентов. И только по операциям, которые облагаются НДС (пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33). Не берите в расчет не облагаемые налогом операции:

- совершенные за территорией РФ;

- освобожденные от НДС по условиям ст. 149 НК РФ (например, продажа медицинских изделий, очков и линз для коррекции зрения, услуг по уходу за детьми и др.);

- не облагаемые НДС по п.2 ст. 146 НК РФ (например, операции по продаже земельных участков, выполнение работ для снижения напряженности на рынке труда и др.);

- в деятельности на спецрежиме, если вы совмещаете его с ОСНО (с 2021 года это только патент).

Как подать заявление на освобождение от НДС

Освободиться от НДС можно с начала любого месяца. Для этого заявление и пакет документов к нему подают до 20 числа месяца, в котором вы уже готовы работать без НДС (а значит предстоящие ему три месяца принесли выручку меньше 2 млн рублей).

Для налоговой соберите документы:

- уведомление по форме, утвержденной приказом Минфина от 26.12.2019 №286н;

- журнал счетов-фактур и его копию;

- выписку из бухбаланса для компании или выписка из КУДиР для ИП за три месяца;

- выписку из книги учета продаж за три месяца.

В заявление впишите:

- данные об ИП или компании;

- данные вашей налоговой, в которую направляете заявление;

- дату, с которой планируется освобождение от НДС;

- объем выручки за предыдущие три месяца;

- список подтверждающих документов.

Текст уведомления умещается на полутора страницах, при этом половину страницы занимает шапка и название документа. Заполнить его не сложно, это можно сделать от руки или с помощью компьютера. Заявление подписывают директор компании и бухгалтер или сам ИП, заверяют его подписью и в двух экземплярах сдают в налоговую лично или по почте. Ждать ответ от налоговой не нужно — просто работайте без НДС с начала месяца, который указали в заявлении и старайтесь не “перебрать” с выручкой.

А вот образец заявления:

Как продлить освобождение

Уведомление об освобождении “работает” двенадцать месяцев, главное — не превысить лимит по выручке. Чтобы продлить освобождение, подайте через год в налоговую повторное заявление и такой же пакет документов. Сделайте это до 20 числа месяца, в котором нужно возобновить право на льготу. Если не сдать подтверждающие документы, вам могут заблокировать счет, назначить штраф и пени, доначислив НДС за год.

ФНС проведет проверку по вашим отчетным документам: не было ли случая превышения лимита за один из трехмесячных периодов в течение прошедшего года и двух месяцев до него. Ответа вы точно так же, как и при первом заявлении, не получите, но если нарушение все же было, вам доначислят НДС и вы обязательно узнаете об этом.

Если освобождение от НДС больше не нужно

Иногда компания хочет вернуться к работе с НДС, например, ради работы с выгодным партнером. Но сделать это можно будет только спустя год после подачи заявления (п. 4 ст. 145 НК РФ), когда льгота аннулируется сама собой. Вы можете начать выставлять контрагентам счета-фактуры с НДС, но его нельзя будет принять к вычету до конца льготного периода — это расценят как нарушение.

Освобождение досрочно можно потерять только из-за превышения лимита по выручке. Тогда это происходит с того месяца, когда лимит нарушен (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32). Так что один из способов вернуться к работе с НДС — резко повысить доходы.

Что сделать до начала применения льготы

Перед освобождением восстановите в учете НДС, принятый к вычету по активам и основным средствам. Принять к вычету НДС с авансов после освобождения вы уже не сможете. Вместо этого либо договоритесь с клиентом о возврате “авансового” НДС, либо выставляйте им счет-фактуру с выделенным НДС при отгрузке товара или услуги.

Что делать с НДС в период применения льготы

Платить и рассчитывать НДС по внутренним операциям не придется, а входной НДС от контрагентов включайте в стоимость приобретенных товаров и услуг.

В книге продаж регистрируйте счета-фактуры с пометкой “Без НДС”, но не оформляйте счета-фактуры на авансы. Выписку из книги вы предоставите в налоговую, если через год решите продлить освобождение.

Не ведите книгу покупок: она нужна для расчета вычетов, а при освобождении от НДС у вас их нет.

Также вы освобождаетесь от отчетности по НДС на весь период применения льготы. Но есть нюансы:

- если вы работаете без НДС с начала квартала, восстановленный НДС впишите в декларацию за последний квартал перед освобождением;

- если вы работаете без НДС не с начала квартала, сдайте декларацию за квартал в обычном режиме и отразите в ней операции от начала квартала до начала применения льготы и впишите в нее восстановленный НДС.

Веб-сервис Контур.Бухгалтерия поможет работать без НДС или с ним. Он рассчитает налог и даст советы по законному снижению его суммы: подскажет, какие документы нужно ввести в систему или выставить контрагентом, укажет на ошибки в учете, которые ведут к двойному начислению налога, и избавит от штрафов. В сервисе легко вести учет, начислять зарплату, сдавать отчетность онлайн, управлять финансами. Всем новичкам мы даем две недели бесплатной работы.

Читайте также: