Гармонизация ндс в ес

Опубликовано: 08.05.2024

О косвенном налогообложении в Евразийском экономическом союзе

кандидат технических наук, профессор

кандидат юридических наук, научный сотрудник,

Институт экономической политики им. Е.Т. Гайдара

Журнал "Налоговый вестник", N 6, июнь 2017 г., с. 74-79.

Основные цели Евразийского экономического союза (далее - ЕАЭС) состоят в создании условий для стабильного развития государств-членов в интересах повышения жизненного уровня их населения, формировании единого рынка товаров, услуг, капитала и трудовых ресурсов, всесторонней модернизации, кооперации и повышении конкурентоспособности национальных экономик.

Высокий уровень интеграции в формате ЕАЭС гарантирует свободное перемещение товаров, услуг, капиталов и рабочей силы, осуществление согласованной политики в ключевых отраслях экономики - энергетике, промышленности, сельском хозяйстве, транспорте.

Глобализация (регионализация) международных экономических отношений влечет за собой взаимовлияние налоговых систем стран-участниц и, как следствие, появление новых проблем, барьеров и ограничений в межстрановых налоговых отношениях.

НДС в ЕАЭС (общая информация)

НДС, являясь косвенным налогом, поступает в бюджеты государств ЕАЭС путем изъятия части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере их реализации. Следовательно, НДС выполняет не только фискальную функцию, пополняя бюджет государства, но и регулирующую функцию, стимулируя производство и экспорт. Динамика поступлений НДС в бюджеты государств - членов ЕАЭС представлена в таблице 1.

Динамика поступлений НДС в государствах - членах ЕАЭС в нацвалюте

Армения (млрд. драм)

Беларусь (млрд. бел. руб.)

Казахстан (млрд. тенге)

Кыргызстан (млрд. сом)

Россия (млрд. руб.)

По своему влиянию на формирование доходной части бюджетов стран НДС является одним из важнейших методов концентрации части произведенного национального дохода.

Как видно из таблицы 2, доля НДС в налоговых доходах бюджетов каждого государства-члена составляет более 1/3. Налоговая нагрузка сравнительно одинаковая в странах Союза. Доля НДС в валовой стоимости каждого государства-члена самая высокая в Армении и Белоруссии, сравнительно ниже - в Казахстане и России.

Социально-экономические показатели ЕАЭС

ВВП (в % к соответствующему периоду предыдущего года)

Доля НДС в доходах бюджета (%)

Налоговая нагрузка (% к ВВП)

* Источник: финансовая статистика ЕЭК за 2015 г. Показатели 2016 г. в процессе формирования.

В каждом из государств существуют свои особенности, зависящие от ряда факторов. Так, в Республике Армения и Республике Беларусь - самый высокий НДС (20%). В Республике Казахстан и Кыргызской Республике низкая ставка НДС - 12%. Особенностью является наличие пониженной ставки НДС 10% в Республике Беларусь и Российской Федерации на группы социально значимых товаров. Ставка НДС на экспорт унифицирована во всех странах ЕАЭС и составляет 0% (таблица 3).

Ставки НДС в государствах - членах ЕАЭС, в %

Различные ставки НДС в государствах-членах объясняются, прежде всего, различиями экономических систем (соотношением конъюнктурной (сырьевой) и структурной (промышленной) составляющей), а также продвинутостью экономических реформ. Очень важно отметить при этом наличие налогового суверенитета стран-участниц.

О косвенном налогообложении в ЕАЭС

Принципы взаимодействия государств-членов в сфере налогообложения заложены в разделе XVII "Налоги и налогообложение" Договора о ЕАЭС. Данный раздел состоит из трех статей (статьи 71-73), в которых предусмотрены принципы взаимодействия государств-членов в сфере налогообложения, принципы взимания косвенных налогов в государствах-членах и налогообложение доходов физических лиц. Так, товары, ввозимые с территории одного государства-члена на территорию другого государства-члена, облагаются косвенными налогами.

В этой статье (п. 2 ст. 71) провозглашается принцип недискриминации налогообложения во взаимной торговле, когда "взимание налогов в государстве-члене, на территории которого реализуются товары других государств-членов, должно быть не менее благоприятным, чем налогообложение, применяемое этим государством-членом при тех же обстоятельствах в отношении аналогичных товаров, происходящих с его территории".

Чтобы не нарушать условия равной конкуренции, не препятствовать свободному перемещению товаров, работ и услуг на национальном уровне или на уровне Союза, страны ЕАЭС определяют направления, формы и порядок осуществления сближения законодательства в отношении налогов, которые оказывают влияние на взаимную торговлю, включая гармонизацию ставок акцизов по наиболее чувствительным подакцизным товарам и дальнейшее совершенствование системы взимания НДС во взаимной торговле, в том числе с применением информационных технологий.

Следует важным также отметить, что взимание косвенных налогов во взаимной торговле товарами в ЕАЭС осуществляется по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от акцизов при экспорте товаров, а также их налогообложение косвенными налогами при импорте (п. 1 ст. 72).

Немаловажно отметить, что основополагающим положением Генерального соглашения по тарифам и торговле (ГАТТ/ВТО) является также принцип недискриминации тарифных и других мер регулирования к импортируемым и экспортируемым товарам.

Обратите внимание! Определение принципа недискриминации в рамках ЕАЭС: государства-члены при осуществлении взаимной торговли взимают налоги в государстве-члене, на территории которого реализуются товары других государств-членов, на условиях не менее благоприятных, чем налогообложение, применяемое этим государством-членом при тех же обстоятельствах в отношении аналогичных товаров, происходящих с его территории.

Одновременно следует отметить, что принцип наиболее благоприятствуемой нации или режим наибольшего благоприятствования (РНБ) в торговле является важным положением ГАТТ, которым устанавливается принцип недискриминации тарифных и других мер регулирования к импортируемым и экспортируемым товарам. В то время как РНБ запрещает применять дискриминационные меры к товарам, произведенным в разных странах, правило национального режима препятствует дискриминации в отношении импортируемых товаров по сравнению с их аналогами, произведенными в самой стране, как в отношении обложения их внутренними налогами, так и в отношении применения внутреннего законодательства.

Принцип национального режима, дополняющий РНБ, предусматривает, что импортированный товар должен иметь не менее благоприятные условия на внутреннем рынке, чем подобные товары отечественного производства.

Государства - члены Договора о ЕАЭС предоставляют импортным товарам те же условия продвижения на рынке, что и аналогичным товарам отечественного производства. То есть любое государство не имеет права после того, как товар попал на его рынок, взимать внутренний налог (например, налог с продаж или НДС) по более высоким ставкам, чем те, которые предусматриваются для товаров отечественного или внутреннего происхождения (п. 5 ст. 72).

О гармонизации косвенных налогов в ЕАЭС (НДС, акцизы)

Если говорить о налоговой гармонизации стран - членов ЕАЭС, на текущем этапе стоит отметить значительный прогресс в вопросах унификации подходов к осуществлению косвенного налогообложения.

Из проведенного анализа элементов НДС и акцизов (таблица 4) следует, что структура налогообложения в государствах - членах ЕАЭС характеризуется значительной степенью унификации: элементы налоговой системы, порядок исчисления и уплаты налогов, освобождение от уплаты налогов, порядок налогового администрирования в значительной степени идентичны. Не гармонизированы льготы, ставки акцизов.

Сравнительный анализ элементов НДС и акциза в государствах - членах ЕАЭС

В Европейском союзе планируется внести существенные изменения в правила налогообложения. Они вступят в силу 1 июля 2021 года.

В Европейском союзе планируется внести существенные изменения в правила налогообложения. Они вступят в силу 1 июля 2021 года.

Кого в первую очередь затронут эти изменения?

Новые правила повлияют на все компании, но в основном они коснутся продаж B2C (бизнес — потребитель) и онлайн‑маркетплейсов, расположенных за пределами ЕС, а также зарегистрированных в ЕС компаний, реализующих продажи в ЕС.*

Эти изменения приведут к упрощению процедур и сокращению администрирования. Также они могут существенно сказаться на принципах ведения коммерческой деятельности в ЕС.

Три крупнейших изменения:

Изменения в правилах взимания НДС уже действуют в Великобритании с января 2021 года после ее выхода из ЕС. Более подробную информацию об этих изменениях см. в нашем обзоре.

IOSS и НДС: чем мы можем помочь

FedEx и KPMG объединили усилия для разработки эксклюзивного сервиса по уплате НДС, который упрощает работу с системой Import One-Stop Shop (IOSS). Клиенты FedEx получат скидку на предоставляемые услуги.

Преимущества нового сервиса:

- простая регистрация в системе IOSS с выделенной службой поддержки;

- подготовка и отправка вашего ежемесячного возврата IOSS;

- вся необходимая информация о сроках уплаты НДС, справочные описания платежей и данные банковских счетов в одном месте;

- возможность переслать любые связанные с IOSS сообщения от налоговой службы и получить инструкцию по дальнейшим действиям;

- актуальная информация о ваших обязательствах и возвратах по IOSS.

Узнайте больше о том, как мы можем упростить торговлю между разными странами и облегчить для вас работу с налогами.

1. Посылки стоимостью менее 22 евро теперь будут облагаться НДС.

Что это означает?

С 1 июля 2021 года НДС будет взиматься со всех коммерческих грузов, импортируемых в ЕС, независимо от стоимости содержимого. Для грузов стоимостью менее 150 евро НДС будет взиматься либо в момент оплаты заказа с использованием новой системы Import One‑Stop Shop (IOSS), либо при содействии организации, декларирующей посылку (FedEx).

Как изменения повлияют на мой бизнес?

Если ваша компания зарегистрирована за пределами ЕС, ваши клиенты больше не смогут импортировать в ЕС отправления стоимостью менее 22 евро без уплаты НДС.

Как это будет работать на практике?

Пример

Покупатель из ЕС приобретает в китайском онлайн‑магазине одну пару носков стоимостью 10 евро.

До 1 июля 2021 года

Импортируемое в ЕС отправление не облагается НДС, так как стоимость содержимого не превышает 22 евро.

После 1 июля 2021 года

Все отправления облагаются НДС независимо от стоимости содержимого. Ставку налога определяют власти страны проживания покупателя.

2. Внедряется система Import One‑Stop Shop (IOSS).

Что это означает?

Европейский союз внедряет необязательную систему Import One‑Stop Shop (IOSS) для упрощения таможенного оформления товаров из онлайн‑магазинов стоимостью менее 150 евро. С ее помощью вы как продавец или представитель сайта‑маркетплейса сможете взимать НДС с покупателя в момент оформления заказа и передавать эти средства напрямую государственным органам. Использование IOSS может упростить процедуру и сделать ее более прозрачной для покупателя, а также поможет повысить эффективность таможенных процедур.

Если продавец не работает с этой системой, компания FedEx самостоятельно свяжется с покупателем для уплаты налога и передаст собранные средства властям.

Как изменения повлияют на мой бизнес?

Большинству продавцов для регистрации в IOSS необходимо будет воспользоваться услугами посредника для регистрации бизнеса и подачи декларации НДС от имени компании, если только компания уже не находится в одной из стран‑членов Евросоюза. Затем продавцы должны предоставить свой номер IOSS таможенному декларанту (FedEx).

НДС для розничных продаж уплачивается в виде ежемесячного сбора в выбранной стране ЕС. Затем власти этой страны перенаправят декларацию и оплату в страну назначения посылки. Соответственно, продавцам больше не нужно будет регистрироваться в качестве налогоплательщика в каждой из стран ЕС, где они реализуют товары.

Как это будет работать на практике?

Пример

Онлайн‑магазин из США продает электронику стоимостью менее 150 евро клиентам из пяти стран ЕС.

До 1 июля 2021 года

Онлайн‑магазин из США необходимо зарегистрировать и платить НДС в каждой из стран‑импортеров.

После 1 июля 2021 года

Можно закрыть заграничные филиалы онлайн‑магазина из США и зарегистрировать его в системе IOSS в одной из стран, чтобы платить НДС только в точке первичного импорта товара. В противном случае покупатели продолжат платить НДС в каждой отдельной стране.

Как введение IOSS поможет развитию вашего бизнеса

Import One-Stop Shop (IOSS) — это новый налоговый режим для ЕС, который упростит уплату НДС для продавцов из интернет‑магазинов, зарегистрированных за пределами ЕС, при продаже товаров покупателям из ЕС. Узнайте, как работает эта система, можете ли вы ей воспользоваться и чем она может быть полезна вам и вашим клиентам.

Ответы на ваши вопросы, связанные с IOSS:

FedEx вместе с KPMG разрабатывает решение для работы с IOSS, предназначенное для клиентов FedEx Express и TNT, зарегистрированных за пределами ЕС. После регистрации в сервисе компании KPMG она возьмет на себя регистрацию номера IOSS от вашего имени, а также будет готовить и отправлять ежемесячный возврат IOSS, когда вы получите этот номер.

Подробности можно узнать на портале KPMG IOSS.

Чтобы начать пользоваться системой IOSS с 1 июля 2021 года, в авианакладных для всех прямых отправлений клиентам интернет‑магазинов, проживающим в ЕС, необходимо будет указывать номер IOSS, если стоимость посылки не превышает 150 евро, а товар не облагается акцизом. FedEx/TNT затем укажет этот номер в таможенной декларации.

Если вы используете одну из наших платформ для автоматизации логистики, номер IOSS можно ввести при бронировании отправления. Точные инструкции для различных платформ приведены ниже.

Если логистического решения, с которым вы работаете, нет в списке, для использования IOSS вам необходимо будет перейти на поддерживающую его платформу, например модернизированный FedEx Ship Manager TM на сайте fedex.com или MyTNT2.

Обратите внимание, что с 1 июля 2021 года для всех отправлений и товаров для получателей из Евросоюза должна быть указана таможенная стоимость. Для всех категорий посылок, кроме документов, необходим коммерческий счет‑фактура. Указывайте в поле авианакладной «Таможенная стоимость» полную стоимость содержимого посылки за исключением расходов на перевозку и иных сборов.

Для прямых отправлений клиентам с использованием IOSS рекомендуется также указывать в коммерческом счете‑фактуре розничную цену товара в евро (€), чтобы колебания курсов валют в момент импорта не вызвали расхождений в стоимости посылки.

Если вы хотите вернуть товар, отправленный из‑за пределов ЕС, необходимо будет создать авианакладную FedEx/TNT со ссылкой на предыдущую авианакладную в поле «Описание» и четко указать, что отправление предназначено для возврата покупки. Компании KPMG нужно предоставить описание возвращаемых товаров (независимо от того, выбрали вы FedEx или другого перевозчика), за которые необходимо вернуть НДС, и сумма вашего НДС к возврату будет соответствующим образом изменена.

Если вы не пользуетесь системой IOSS, FedEx заплатит НДС на импорт от вашего имени с вашего кредитного счета. Так мы сможем в кратчайшие сроки доставить отправление. Обратите внимание, что после этого мы отправим получателю счет на эту сумму, включающий плату за обработку платежа. Эта сумма будет проведена либо как предоплата, либо как компенсация и будет включена в общую сумму дополнительных сборов. Ознакомьтесь с нашим списком дополнительных сборов за таможенное оформление, чтобы узнать его стоимость в стране назначения.

Также обратите внимание, что, если ваша компания зарегистрирована в ЕС или вы пользуетесь услугами посредника, выполняющего все связанные с IOSS обязательства, вы можете зарегистрироваться в системе IOSS самостоятельно, не прибегая к посредничеству FedEx.

Для доступа к системе Import One‑Stop Shop (IOSS) компании должны зарегистрироваться на портале IOSS одной из стран‑членов ЕС после 1 апреля 2021 года. Компаниям, еще не зарегистрированным на территории ЕС, обычно необходимо назначить посредника, учрежденного в ЕС, для выполнения обязательств по НДС.

3. Некоторые онлайн‑маркетплейсы будут взимать НДС самостоятельно.

Что это означает?

Маркетплейсы, подпадающие под действие новых правил ЕС по НДС, могут, например, стать онлайн‑платформами, облегчающими торговую сделку. Они позволят продавцам продавать товары напрямую покупателям.

Если сайт‑маркетплейс будет зарегистрирован в системе IOSS, то именно площадка, а не продавцы, будет нести ответственность за сбор, декларацию и уплату НДС покупателями. Эта схема будет применяться для розничных продавцов в отношении товаров стоимостью менее 150 евро, которые продаются на маркетплейсе.

Как изменения повлияют на мой бизнес?

Если сайт‑маркетплейс работает с IOSS, компании, реализующие товар на этом сайте, должны использовать его номер IOSS при оформлении заказов. Также они будут обязаны сообщить этот номер организации, которая будет заниматься таможенным декларированием отправлений (FedEx).

Компании, реализующие свои товары на разных маркетплейсах, обязаны будут вести учет продаж на каждой платформе по отдельности. Также им будет необходимо предоставлять таможенному декларанту информацию о соответствующем номере IOSS для каждой сделки по продаже.

Как это будет работать на практике?

Пример

Покупатель из ЕС приобретает на маркетплейсе, зарегистрированном в системе IOSS, вазу стоимостью 90 евро у продавца из Китая.

До 1 июля 2021 года

Покупатель, который приобрел вазу у продавца, обязан уплатить НДС за покупку в момент импорта отправления.

После 1 июля 2021 года

Маркетплейс, на котором была приобретена ваза, использует систему IOSS и взимает сумму налога с покупателя в момент оформления заказа, передавая средства в соответствующие органы.

Более подробную информацию об использовании IOSS и о других важных изменениях в правилах ЕС по взиманию НДС см. в Бюро публикаций Европейского Союза.

К странам ЕС относятся Австрия, Бельгия, Болгария, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония.

Обратите внимание, что в соответствии с положениями Совместного протокола между ЕС и Великобританией Северная Ирландия остается частью зоны НДС ЕС в отношении товаров. Это означает, что новые положения будут также распространяться на товары, импортируемые в Северную Ирландию из других стран мира.

Представленная в этом документе информация не заменяет консультацию юриста и/или представителя налоговых органов. Данные приведены только для справки. Информация в этом документе может не совпадать с новейшими редакциями законодательных актов и других официальных документов. Рекомендуем после прочтения этого документа обратиться к юристу за консультацией по любым вопросам, связанным с уплатой налогов и другими юридическими тонкостями. Мы не несем ответственности за любые действия, совершенные или не совершенные после ознакомления с представленной на этом сайте информацией. Содержимое настоящей публикации предоставляется на условиях «как есть»; мы не гарантируем, что документ не содержит ошибок.

НДС в Европе: изменения правил взимания с 2010 года, порядок уплаты и отчетность

С 2010 года в законодательстве Европейского Союза вступают в силу определенные изменения в части взимания налога на добавленную стоимость. Юридическое закрепление нововведение получило в директиве Европейского Совета 2008/8/EC от 12 февраля 2008 года, дополняющей Директиву 2006/112/EC в отношении места реализации услуг.

Основное правило относительно оказания услуг, заключающееся в том, что услуги облагаются НДС в стране местонахождения поставщика теперь изменены. С 1 января 2010 года эта норма сформулирована обратным образом – по общему правилу услуги считаются оказанными по месту нахождения заказчика, т.е. получателя услуг. Соответственно реализация услуг облагается НДС именно в стране местонахождения заказчика по принципу «обратного налогообложения».

Это общее правило различается для случаев заказчиков, являющихся налогоплательщиками (Business to Business или B2B) и случаев, если услуги предоставляет налогооблагаемое лицо не налогооблагаемому лицу (Business to Consumer или B2C). В последнем случае правило осталось прежним: местом оказания услуг является местонахождение поставщика услуг.

1. Изменение правил взимания НДС в случае, если одно налогооблагаемое лицо предоставляет услуги другому налогооблагаемому лицу, которое находится в другой стране ЕС или за пределами ЕС (Business to Business)

В этом случае местом реализации услуг признается местонахождение конечного получателя услуг, а не поставщика услуг.

Если:

1. Поставщик услуг и получатель услуг зарегистрированы на Кипре, услуги подлежат налогообложению на Кипре

2. Поставщик услуг зарегистрирован на Кипре, а получатель услуг – в другой стране ЕС, либо за пределами ЕС, то услуги не облагаются НДС на Кипре при условии, что получатель услуг имеет номер VAT. Если получатель услуг не имеет номер VAT, то плательщиком налога будет выступать поставщик на Кипре.

3. Поставщик услуг зарегистрирован на Кипре, а получатель услуг – за пределами ЕС в государстве, в котором не введен VAT, то услуги будут облагаться у поставщика услуг по принципу B2C.

4. Поставщик услуг зарегистрирован вне пределов Кипра, а получатель – налогооблагаемое лицо на Кипре, услуги считаются оказанными на Кипре, и получатель услуг обязан отчитываться по НДС по правилам принципа «обратного налогообложения».

Таким образом, Европейская компания, получающая услуги от компании, которая находится в другой стране ЕС, или за пределами ЕС, должна будет рассчитать и уплатить НДС на полученные услуги по ставке своей страны.

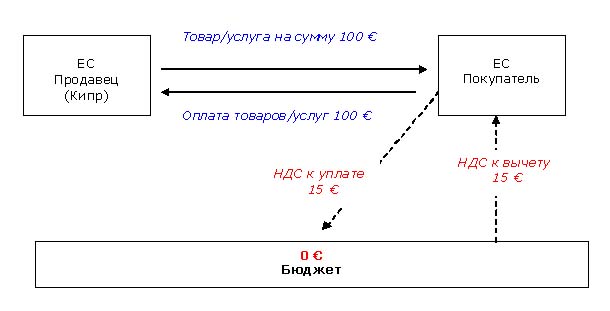

В отношении сделок, совершаемых компаниями - резидентами ЕС, применяется принцип «обратного налогообложения». Суть принципа заключается в том, что покупатель одновременно декларирует себя и как продавец, и как покупатель. Продавец выставляет ему инвойс на стоимость товаров/услуг без учета НДС, покупатель в свою очередь обязан рассчитать налог и отчитаться по нему перед бюджетом. Покупатель в декларации указывает сумму налога к уплате, и в этой же декларации указывается сумма налога к вычету, таким образом, зачастую движение денежных средств от компании в бюджет не происходит и эффективная ставка составляет 0%.

Схематично названный механизм выглядит следующим образом:

Однако если деятельность заказчика освобождена от обложения НДС, или заказчик не состоит на учете в качестве плательщика НДС (т.е. не имеет «VAT number») вычет ему не полагается, и эта сумма подлежит уплате в бюджет.

В случае если услуги Кипрской компании оказывает оффшорная компания, то 15 % НДС будет уплачен кипрской компанией.

Если же кипрская компания не является налогооблагаемой (например, только владеет акциями других компаний), НДС не будет уплачен ни на Кипре, ни в оффшорной юрисдикции (подробнее см. п.2).

Из общего правила сделаны определенные исключения для некоторых видов услуг :

- Услуги, связанные с недвижимым имуществом считаются оказанными по месту нахождению этого имущества

- Услуги по перевозке пассажиров считаются оказанными по месту осуществления перевозки

- Услуги в области культуры, искусства, спорта, науки, образования и т. п., включая вспомогательные услуги, такие как организация выставок и ярмарок считаются оказанными по месту фактического оказания

- Ресторанное обслуживание – такие услуги также считаются оказанными по месту фактического оказания

Рекламные услуги подлежат обложению по месту нахождения заказчика .

2. Порядок уплаты НДС в случае, если услуги предоставляются налогооблагаемым лицом не налогооблагаемому лицу (Business to Consumer или B2C)

В случае предоставления услуг не налогооблагаемому лицу, общее правило осталось прежним: местом оказания услуг является местонахождение поставщика услуг. Налог в бюджет своей страны уплачивает именно поставщик, который и включит в счет сумму налога.

Для целей определения места получения услуг, налогооблагаемыми лицами признаются:

- Лица, ведущие как налогооблагаемую, так и не налогооблагаемую деятельность

- Лица, ведущие активную экономическую деятельность, даже если такая деятельность не подлежит налогообложению (например, выдача и получение займов).

- Чисто холдинговая компания, не ведущая активной экономической деятельности (подробнее см.п.3).

- Физические лица – конечные получатели услуг.

Общее правило также имеет ряд исключений , например услуги посредников, оказанных не налогооблагаемому лицу, считаются оказанными по месту оказания базовых действий, определяющих суть услуги.

3. Порядок уплаты НДС в отношении холдинговой компании.

Холдинговая компания, которая ведет исключительно холдинговую деятельность – владение акциями других компаний – в целях применения законодательства НДС не признается компанией, ведущей торговую деятельность. Она не является налогооблагаемым лицом в рамках законодательства по НДС, поэтому такая компания не обязана регистрироваться в качестве плательщика НДС и платить НДС на полученные услуги.

Однако если холдинговая компания ведет прочую деятельность (финансовую, например, - выдача и получение займов), в независимости от размера такой деятельности, то она будет признана налогооблагаемым лицом и будет обязана получить номер НДС. И в случае получения услуг например от оффшора, согласно правилу B2B, компания будет платить НДС на полученные услуги.

4. Отчетность по НДС.

Каждое налогооблагаемое лицо обязано каждый квартал подавать краткий отчет (декларацию), содержащий сведения о своих контрагентах, которым были оказаны услуги, их номеров НДС, на какую сумму им были оказаны услуги . Подается такая отчетность электронным образом (VAT Information Exchange System - VIES II).

Для подачи таких деклараций компания должна иметь номер регистрации в качестве плательщика НДС и отдельно зарегистрироваться для подачи VIES II.

Если кипрская компания выставляет инвойсы за поставленные товары или оказанные услуги компаниям, зарегистрированным в качестве плательщиков НДС в других странах ЕС, то информация о таких операциях должна указываться в декларациях VIES II и ежемесячно подаваться в кипрские налоговые органы. (До 01 января 2010 это требование касалось только товаров, но не услуг).

Декларация подается до 10-го числа второго месяца, следующего за отчетным кварталом (т.е. срок подачи - примерно до 40 дней после окончания квартала). Если компания оказывает такие услуги не каждый квартал, то декларации должны подаваться также и за те кварталы, когда услуги не оказаны. Если компания перестает оказывать соответствующие услуги, то ей нужно сняться с учета VIES II, чтобы избежать штрафов.

За неподачу или несвоевременную подачу деклараций налагаются штрафы:

- 85 Евро за каждый месяц просрочки регистрации в качестве плательщика VAT;

- 51 Евро за каждый неподанный вовремя отчет;

- 10% штрафа от суммы НДС, начисленного к уплате по просроченной декларации;

- 9% годовых – пени от суммы НДС, начисленного к уплате по просроченной декларации.

1. Для правил определения места поставки услуг, любое лицо, ведущее активную экономическую деятельность, даже деятельность, не подлежащую налогообложению, признается налогооблагаемым лицом. В случае, если кипрская компания фактически не продает услуги, и никаким другим образом не ведет экономическую деятельность, она признается не налогооблагаемым лицом, и обязательство регистрации для получения номера НДС на Кипре не возникает.

2. Это означает, что если

a. Поставщик услуг зарегистрирован на Кипре, а получатель услуг – в другой стране ЕС, либо за пределами ЕС, то услуги не облагаются НДС на Кипре при условии, что получатель услуг имеет номер VAT. Если получатель услуг не имеет номер VAT, то плательщиком налога будет выступать поставщик на Кипре.

b. Поставщик услуг зарегистрирован на Кипре, а получатель услуг – за пределами ЕС в государстве, в котором не введен VAT, то услуги будут облагаться у поставщика услуг по принципу B2C.

c. Поставщик услуг зарегистрирован вне пределов Кипра, а получатель – налогооблагаемое лицо на Кипре, услуги считаются оказанными на Кипре, и получатель услуг обязан отчитываться по НДС по правилам принципа «обратного налогообложения».

3. Холдинговая компания, единственным видом деятельности которой является именно холдинговая деятельность, без вовлечения в управление и администрирование подконтрольных компаний прямо или косвенно, не считается ведущей экономическую деятельность для целей начисления НДС, поэтому она не признается налогооблагаемым лицом, и обязанности по регистрации для получения номера НДС на Кипре не возникает.

4. В случае приобретения холдинговой компанией услуг у оффшорных компаний, услуги предоставляются не налогооблагаемому лицу, а значит, правило, определяющее место получения услуг останется прежним – местом оказания услуг будет считаться место нахождения поставщика, т.е. оффшорная юрисдикция. И холдинговая компания не будет уплачивать НДС на территории своей регистрации.

5. Если холдинговая компания предоставляет и получает займы, либо ведет любую другую экономическую деятельность, она должна зарегистрироваться в качестве плательщика НДС и должна отчитываться по НДС.

Автор статьи: Вадим Крючков, руководитель департамента финансового консалтинга группы компаний «Лигал Бридж»

НДС (налог на добавленную стоимость) пришел на смену налога с продаж в Германии в начале ХХ века. Это понятие быстро распространилось по всей Европе. Налог с реализованной продукции не мог «вычислить» потенциал продаж.

Вначале НДС облагался лишь чистый доход. Этот налог используют 137 мировых государств.

| Место | Страна | Ставка НДС |

| 1 | Венгрия | 27 % |

| 2 | Дания | 25 % |

| Норвегия | ||

| Швеция | ||

| 3 | Исландия | 24,5 % |

| 4 | Финляндия | 24 % |

| Греция | ||

| 5 | Польша | 23 % |

| Португалия | ||

| Ирландия | ||

| Уругвай | ||

| 6 | Словения | 22 % |

| Хорватия | ||

| Италия | ||

| 7 | Латвия | 21 % |

| Литва | ||

| Чехия | ||

| Аргентина | ||

| Бельгия | ||

| Испания | ||

| 8 | Россия | 20 % |

| Австрия | ||

| Молдавия | ||

| Армения | ||

| Украина | ||

| Албания | ||

| Болгария | ||

| Эстония | ||

| Франция | ||

| Словакия | ||

| Великобритания | ||

| Узбекистан | ||

| 9 | Германия | 19 % |

| Кипр | ||

| Румыния | ||

| Чили | ||

| 10 | Мальта | 18 % |

Топ-5 стран с самым низким показателем НДС

Таблица сравнения НДС и уровня жизни в странах мира

В Европейской Союзе каждое государство решает самостоятельно, какую ставку НДС использовать. И хотя конкретного правила нет, все же имеются определенные ориентиры.

- Во-первых, ставка не должна быть меньше 15 %.

- Во-вторых, есть список товаров, на которые ставка очень низкая или нулевая.

Это позволяет бизнесменам выбирать экономически выгодную страну для развития собственного дела.

Как такового НДС в США нет, но их налог чем-то напоминает привычную систему. Взгляды американцев консервативны, однако, как показывает время, верны.

В Африке и на Востоке действует НДС стандартного типа. Культура и обособленность позволяют государствам регионов иметь гибкие взгляды и умно вести экономическую политику.

Страны с самыми высокими налогами в мире

Где не применяется налог на добавленную стоимость

НДС нет в Соединенных Штатах Америки. В стране пошлины меньше, чем НДС большинства обеспеченных мировых держав. Новая система кажется стране слишком сложной и непонятной.

Отлично справляются без НДС богатые арабские страны с огромными ресурсами: Оман, Кувейт, Бахрейн, Катар.

Не имеют ставки и следующие острова: Каймановы, Бермудские, Багамские. В то же время совсем без налогов они не живут. Действует пошлина около 70 % на импортные товары.

Самые низкие налоги в мире

Размер НДС в странах ЕС

В 2020 году был зафиксирован максимальный уровень НДС в Италии и составил 22 %. В 2013 году показатель был 21 %. Но это касается только стран, которые входят в G 20 — Большую двадцатку.

Среди государств, которые не входят в это число, выделяется огромной процентной ставкой Греция и Венгрия: 24 и 27 % соответственно.

Впечатляют цифры северных государств:

Стандартной для Европы ставкой является 20–22 %.

- НДС в Австрии и Великобритании составляют 20 %,

- НДС в Нидерландах и Бельгии — 22%.

НДС в Латвии и НДС в Литве — 20 %. Но имеются дополнительные льготные варианты в Латвийской Республике. К некоторым областям применяется ставка в 12 и в 5 % или отсутствие налога.

НДС Эстонии — 20 %, но есть льготная ставка в 9 %. Последняя касается таких сфер, как фармакология, медицина, печатная продукция. Некоторые виды транспорта Эстония не облагает налогом вовсе.

НДС и средняя зарплата в ЕС и России

Ближний Восток

Саудовская Аравия стала впервые пользоваться схемой НДС в начале 2018 года, и это было 5 %. Такое решение поддержали и Объединенные Арабские Эмираты, введя у себя идентичный налог.

НДС в Израиле менялся несколько раз и сейчас составляет 17 %. Примечательно, что в городе Эйлат это не действует, и товары можно покупать по себестоимости.

В Азербайджане НДС — 18 %, в Республике Беларусь ставка составляет 20 %.

Казахстан и Кыргызстан имеют ставку в 12 %. В Узбекистане, Молдове и Украине она составляет 20 %.

Россия

В Российской Федерации НДС составляет 20 %. Это довольно много, но в стране активно используются льготы.

Для товаров следующих групп применяется ставка в 10 %: мясная и молочная продукция, морепродукты и овощи.

Кроме того, нечасто, но используется нулевая ставка.

Это, прежде всего, касается экспортных процедур, международных перевозок в сфере нефтедобычи. Поднять НДС вынудила сложная экономическая ситуация, возникшая вследствие падения цен на нефть.

Сейчас Россия стремится меньше зависеть от некогда прибыльной сферы и стала больше развивать транспорт, связь, услуги и информатизацию.

В Таиланде НДС составляет 7 % и включает в себя все товары и счета в заведениях питания. В этой стране турист может рассчитывать впоследствии на возврат налога за покупки в специальных точках.

В Малайзии НДС не используется. Действует корпоративный налог со стандартной ставкой в 28 %, но льготы доступны на многие товары.

Сингапур поражает низкой ставкой в 5 %. В Индии НДС составляет 4–5 %, но облагаются только основные группы товаров.

Китай в 2020 году уменьшил НДС на один процент — с 17% до 16%.

В ЮАР ставка равняется 15 %, в Южной Корее и Индонезии — 10%.

Общая сумма налогов в разных странах

Взаимосвязь уровня НДС и качества жизни

НДС платят потребители, простые люди, так как он заложен в цене товара. Начисляется с самого производства и является ориентиром для определения наценки при продаже. По сути, то, что накручивает продавец, возвращает налогоплательщик в качестве НДС.

Таким образом, в бюджет государства идут средства. Однако высокий уровень НДС свидетельствует о трудном экономическом положении в стране.

В большинстве случаев этот налог не отражает реальной жизни в отдельно взятой стране.

Почему используется НДС

Во-первых, этот налог нужен из-за большого количества теневого и нелегального бизнеса. Если необходимые деньги не идут в казну, то можно их получать через покупки товаров людьми и от оказанных услуг.

Но оправдать использование НДС только наличием подпольного бизнеса неправильно. К примеру, на Скандинавском полуострове — одна из самых высоких на планете ставка НДС, и это обусловлено большой территорией. Устанавливать в этом регионе невысокую ставку нет смысла, так как высокий уровень жизни позволяет пополнять казну без трудностей для местного населения.

Подобный механизм действует и в большинстве других стран Европы, где НДС составляет от 17 %. Ставка ниже устанавливается обычно малоразвитыми странами. Однако в Латинской Америке проходит немного фаз от производства до прилавка, так что высокий налог может вызвать волну недовольства.

Во-вторых, ряд стран использует пониженные налоги на определенные группы товаров:

- Япония — вещи для детей;

- Швеция — услуги проезда на общественном транспорте;

- Франция — медицинские товары.

Благодаря таким льготам НДС в 20 % не кажется слишком высоким и принимается населением. На повседневную жизнь это не сильно влияет.

В-третьих, порой поднятие НДС — последняя мера для устранения экономического кризиса в стране. Это помогает пополнить бюджет в короткие сроки.

Но имеются и свои трудности. Льготным категориям людей повышение НДС не сильно мешает, а вот по среднему классу данная процедура бьет серьезно. Дороговизна покупок отпугивает граждан и заставляет их экономить.

Товары на полках есть, но государству от этого никакой пользы. В сложной ситуации может даже приостановиться производство, и волна кризиса ударит с новой силой. Все зависит от экономической политики, проводимой чиновниками.

Зачастую использование НДС с его положительными и негативными сторонами является необходимостью. Использование США налога с продаж и игнорирование НДС — исключительный и единственный случай. Тем, кто использует НДС, избавляться от него не имеет смысла.

К положительным аспектам использования этого принципа можно добавить еще несколько.

- Документация. Налог помогает оптимизировать бухгалтерский учет предпринимателю или фирме. Особенно это ценно в конце периода отчетности перед налоговой службой.

- Перспектива в экономическом росте. При грамотном администрировании НДС можно со временем вносить коррективы в ставку, тем самым создавая мощную опору в экономическом плане. К примеру, важно сохранять баланс, при тяжелой ситуации поднимать ставку, когда все в порядке, немного снижать. Но при этом необходимо, чтобы население понимало, что и ради чего делается. Иначе эффективность будет низкой.

Подробнее о НДС в следующем видео:

Дата размещения статьи: 13.04.2016

Европейский союз зародился как закономерный результат развития мировой экономики, мировой политики, многообразной интеграции и всеобъемлющей гармонизации, как результат сближения и сотрудничества народов и одновременно как следствие и инструмент соперничества в условиях складывающейся новой геополитической, экономической и военной расстановки сил . Интеграционные процессы, происходящие в Европе на протяжении XIV - XX вв., неизбежно привели к образованию политических объединений с целью обеспечения интересов суверенных государств. Это также обусловливает необходимость осуществлять унификацию и гармонизацию национальных законодательств как неотъемлемую часть экономической интеграции в рамках международно-правового регулирования.

--------------------------------

Кашкин С.Ю., Калиниченко П.А., Четвериков А.О. Введение в право Европейского союза: учебник. 3-е изд., перераб. и доп. М.: Эксмо, 2010. 464 с. (Российское юридическое образование).

Необходимо отметить, что налоговое законодательство характеризуется своими особенностями с точки зрения упорядочения соответствующего нормативного материала . Процесс гармонизации налогового законодательства должен привести к установлению сходных правил налогообложения на территории всех государств, входящих в то или иное международное сообщество. Согласованные действия государств по осуществлению налоговой политики и реформированию национального законодательства и составляют существо гармонизации налогообложения . Основной целью гармонизации налоговых систем является устранение противоречий в налоговых законодательствах, которые служат препятствием для последующего осуществления экономической интеграции.

--------------------------------

Бачило И.Л. Проблемы гармонизации в законодательстве // Журнал российского права. 2000. N 8.

Кучеров И.И. Международное налоговое право (Академический курс): учебник. М.: ЗАО "ЮрИнфоР", 2007. 452 с.

Процесс гармонизации налогового законодательства стран ЕС в соответствии с едиными принципами налогообложения предполагает поддержание стабильного функционирования внутреннего рынка на территории европейских сообществ, устранение прямых барьеров на пути капиталов, товаров, услуг, устранение косвенных барьеров, затрагивающих основные свободы внутреннего рынка. Косвенные барьеры характерны для всех национальных налоговых систем государств-членов, так как связаны с налоговым бременем.

Как отмечает Г.П. Толстопятенко, отношения между ЕС и его государствами-членами в налоговой сфере строятся на основе модели налогового федерализма . Концепция общего рынка предполагает устранение всех препятствий на пути торговли внутри сообщества в целях слияния национальных рынков в единый рынок, обеспечения условий, способствующих приближению к подлинному внутреннему рынку. По мнению иностранных аналитиков, отмена таможенных барьеров в торговле заменена внутренними налогами, приводит к дискриминации в отношении импорта из других стран, не входящих в ЕС. Если различные налоги взимались на другой основе или по другим ставкам по рынку, это будет порождать препятствия для свободного перемещения товаров и услуг, тем самым препятствовать достижению конечной цели построения "подлинного внутреннего рынка" .

--------------------------------

Толстопятенко Г.П. Европейское налоговое право. М., 2001. С. 20.

Dr Jean-Philippe Chetcuti. The Process of Corporate Tax Harmonisation in the EC. 2001 [Electronic resource]. URL: www.inter-lawyer.com.

Сообщество устанавливает единые принципы налогообложения в отношении ограниченного количества налогов и сборов посредством гармонизации, выражающейся преимущественно в принятии директив, и только в некоторых исключительных случаях - в форме регламентов. При этом все же большая самостоятельность в регулировании налогообложения предоставлена государствам-членам .

--------------------------------

Право Европейского союза: учебник для вузов. 2-е изд. / под ред. С.Ю. Кашкина. М.: Юристъ, 2009. 1054 с.

Целью гармонизации налоговых законодательств является установление единообразного порядка применения налоговых отношений. Для достижения поставленной цели используются следующие основные принципы гармонизации: согласование и выработка общих концепций правового регулирования, последовательность этапов гармонизации, приоритетность международных отношений и договоров над национальным законодательством .

--------------------------------

Налоговое право: учебное пособие / коллектив авторов; под ред. Е.М. Амшариной. М.: КНОРУС, 2011. 240 с.

Выделим пять основных этапов процесса гармонизации:

1. Определение требующих гармонизации отраслей законодательства и проблемных вопросов.

2. Проведение сравнительно-правового анализа национального законодательства и международных нормативно-правовых актов.

3. Определение согласованных перечней национальных законодательных и иных нормативно-правовых актов, подлежащих гармонизации.

4. Синхронное принятие гармонизированных актов.

5. Контроль над реализацией решений по вопросам гармонизации .

--------------------------------

Попова Л.В. Налоговые системы зарубежных стран: учеб.-метод. пособие. М.: Дело и Сервис, 2008. 404 с.

Налоги могут быть классифицированы по нескольким основаниям. В частности, по субъекту - налоги можно подразделять на взимаемые с юридических и физических лиц; по объекту налогообложения - налоги, которыми облагаются товары, работы, услуги и др. Наиболее значимой с практической и теоретической точки зрения является классификация налогов на прямые и косвенные, которая закреплена на законодательном уровне ЕС.

К косвенным налогам относят налог на добавленную стоимость, акцизы, налог на увеличение уставного капитала. К прямым налогам относят налогообложение компаний, накоплений и сбережений, процентов и роялти.

Основную роль среди косвенных налогов на потребление в странах Европейского союза на современном этапе играет налог на добавленную стоимость. Так как налог на добавленную стоимость затрагивает расходы конечного потребителя, а не производителей товаров (работ, услуг), НДС имеет достаточно широкую налогооблагаемую базу, за счет чего государства стремятся увеличить свои доходы.

В рамках ЕС применение НДС рассматривается как эффективное направление в системе мер по регулированию налоговой политики. Определение значимости НДС связано с его многофункциональной направленностью, так как данный вид налога используется в качестве составляющих налоговых механизмов, способствующих либерализации подоходного обложения и гармонизации национальных налоговых систем на межгосударственном уровне .

--------------------------------

Мамбеталиева А.Н. Налогово-правовая гармонизация косвенного налогообложения Таможенного союза (на примере НДС и акциза) // Финансовое право. 2012. N 3.

По мнению большинства зарубежных ученых, налоговая система ЕС не безупречна, действия властей постоянно подвергаются критике. Так, по мнению Harry Wallop, налог на добавленную стоимость является неэффективным налогом из-за многочисленных льгот и уступок . Однако Европейское сообщество в рамках проводимой налоговой политики на территории ЕС добилось колоссальных результатов в силу превосходства административных ресурсов, оперативно подстраивающихся под меняющиеся отношения, и многовекового опыта построения налоговых систем большинства государств, входящих в европейские сообщества.

--------------------------------

Wallop, Harry. General Election 2010: a brief history of the Value Added Tax // The Daily Telegraph 2010 [Electronic resource]. URL: www.telegraph.co.uk/news.

Дополнительным стимулом является место НДС в системе. Ведь он является в некотором смысле фундаментом ЕС, эффективно используемым для экономической интеграции, а также в качестве источника финансирования единого бюджета .

--------------------------------

Олинов К.Э. Европейская модель НДС: проблемы и решения // Финансовое право. 2007. N 8.

Отметим следующие нормативные акты, устраняющие несоответствие налоговых систем стран - членов ЕС в области налогообложения на добавленную стоимость:

1. Регламент Совета (ЕЭС) N 2913/92 от 12.10.1992, учреждающий Таможенный кодекс сообщества .

2. Директива Совета N 2006/112/ЕС от 28.11.2006 об общей системе налога на добавленную стоимость .

3. Директива Совета N 2009/55/ЕС от 25.05.2009 об освобождениях, применяемых при переезде на постоянное жительство, от налога на личное имущество, привозимое из стран-членов .

4. Директива Совета N 2008/9/ЕС от 12.02.2008 о подробных правилах возврата налога на добавленную стоимость, предусмотренного директивой N 2006/112/ЕС, налогоплательщикам, не имевшим местонахождения в государстве-члене .

5. Директива Совета N 2007/74/ЕС от 20.12.2007 об освобождении товаров, привозимых лицами, путешествующими из третьих стран, от налога на добавленную стоимость и акциза .

6. Директива Совета N 83/181/ЕЭС от 28.03.1983, определяющая сферу применения буквы Д ч. 1 ст. 14 Директивы N 77/399/ЕЭС относительно освобождения от налога на добавленную стоимость при финальном ввозе некоторых товаров .

7. Директива Совета N 79/1072/ЕЭС от 06.12.1979 о гармонизации законодательств стран-членов в отношении налогов с оборота - условия возврата налога на добавленную стоимость налогоплательщикам, не имевшим местонахождения на территории страны .

8. Директива Совета N 68/221/ЕЭС от 30.04.1968 об общем методе исчисления средних ставок, предусмотренных ст. 97 ДЭС .

--------------------------------

OJ. L 302. 19.10.1992.

OJ. L 347. 11.12.2006.

OJ. L 145. 10.06.2009.

OJ. L 44. 20.02.2008.

OJ. L 346. 29.12.2007.

OJ. L 105. 23.04.1983.

OJ. L 331.27.12.1979.

OJ. L 115. 18.05.1968.

Налог на добавленную стоимость в Европейском сообществе был введен тремя директивами о гармонизации налогового законодательства государств-членов о налогах с оборота: Первой директивой Совета N 67/227/ЕЭС, Второй директивой Совета N 67/322/ЕЭС и Третьей директивой Совета N 69/463/ЕЭС. Посредством указанных директив сообщество намеревалось заменить налоги на производство и потребление, которыми до того момента облагались государства-члены и которые существенно осложняли торговлю .

--------------------------------

Право Европейского союза: учебник для вузов. 2-е изд. / под ред. С.Ю. Кашкина.

В настоящее время основным нормативно-правовым актом, регулирующим отношения в общей системе НДС, является Директива Совета N 2006/112/ЕС от 28 ноября 2006 г., так называемая Шестая директива, текст которой подлежал изменениям и дополнениям 28 раз.

Согласно п. 4 преамбулы Шестой директивы, достижение цели установления внутреннего рынка предполагает применение в государствах-членах законодательства о налогах с оборота, что не нарушает условий конкуренции и не препятствует свободному перемещению товаров и услуг. Вследствие этого необходимо достижение гармонизации законодательства по налогам с оборота посредством системы налога на добавленную стоимость, что позволит исключить, насколько это возможно, факторы, которые могут нарушить условия конкуренции на национальном уровне или на уровне сообщества.

Исходя из положений ст. 9 указанной директивы, НДС применяется в отношении поставок товаров (производителей, торговцев), оказания услуг на платной основе, осуществления профессиональной деятельности в пределах одной страны, а также в отношении импорта товаров. Использование материального или нематериального имущества для цели получения дохода от их использования на продолжительной основе, в частности, признается экономической деятельностью с целью налогообложения.

Однако только часть территории ЕС включена в сферу действия гармонизированного НДС. Положения Шестой директивы не применяются к следующим территориям (ст. 6 Директивы Совета N 2006/112/ ЕС): гора Афон; Канарские острова; французские заморские департаменты; Аландские острова; Нормандские острова; остров Гельголанд; территория Биссингена; Сеута; Мелилья; Ливиньо; Кампионе де Италия; итальянские воды озера Лугано.

В основе осуществления налоговой гармонизации в странах Европейского союза лежит основополагающий принцип - обязательное соблюдение всеми странами - членами Союза положений действующих директив, независимо от того, соответствуют ли действующие положения национальному законодательству. В противном случае государство-член будет нести ответственность по возмещению ущерба за нарушение союзных положений.

Хотя положения Шестой директивы подвергаются жесткой критике и до сих пор считается, что данная система находится на переходном этапе , они играют ключевую роль в развитии НДС как эффективного источника пополнения доходов в соответствующий бюджет государств-членов. При этом положения указанной Директивы служат в качестве модели применения НДС по всему миру с учетом положительной и отрицательной практики применения в ЕС.

--------------------------------

Eugene B., Bisciari P., Nautet M., Stinglhamber P., Meensel Van L. Trends in tax systems in the EU // NBB Economic Review. December, 2013.

Michael Keen, Ruud de Mooij. Tax Policy and Subsidiarity in the European Union // Subsidiarity and Economic Reform in Europe. 2008.

Ввиду того что нормы европейского права зачастую идут вразрез с действующим национальным законодательством, а применение европейских правил носит обязательный характер, можно проследить тенденцию в налоговом регулировании к снижению налогового бремени при одновременном усилении контроля, что неизбежно приводит к затратам соответствующих бюджетов. В результате проведения грамотной налоговой политики гармонизация налогового законодательства приведет к прозрачности и стабильности налоговых систем, а следовательно, к улучшению климата на всей территории Европейского союза.

Литература

1. Бачило И.Л. Проблемы гармонизации в законодательстве // Журнал российского права. 2000. N 8.

2. Кашкин С.Ю., Калиниченко П.А., Четвериков А.О. Введение в право Европейского союза: учебник. 3-е изд., перераб. и доп. М.: Эксмо, 2010. 464 с. (Российское юридическое образование).

3. Кучеров И.И. Международное налоговое право (Академический курс): учебник. М.: ЗАО "ЮрИнфоР", 2007. 452 с.

4. Мамбеталиева А.Н. Налогово-правовая гармонизация косвенного налогообложения Таможенного союза (на примере НДС и акциза) // Финансовое право. 2012. N 3.

5. Налоговое право: учебное пособие / коллектив авторов; под ред. Е.М. Амшариной. М.: КНОРУС, 2011. 240 с.

6. Олинов К.Э. Европейская модель НДС: проблемы и решения // Финансовое право. 2007. N 8.

7. Попова Л.В. Налоговые системы зарубежных стран: учеб.-метод. пособие. М.: Дело и Сервис, 2008. 404 с.

8. Право Европейского союза: учебник для вузов. 2-е изд. / под ред. С.Ю. Кашкина. М.: Юристъ, 2009. 1054 с.

9. Толстопятенко Г.П. Европейское налоговое право. М., 2001. С. 20.

10. Chetcuti J.-Ph. The Process of Corporate Tax Harmonisation in the EC. 2001 [Electronic resource]. URL: www.inter-lawyer.com.

11. Eugene B., Bisciari P., Nautet M., Stinglhamber P., Meensel Van L. Trends in tax systems in the EU // NBB Economic Review. December, 2013.

12. Michael Keen, Ruud de Mooij. Tax Policy and Subsidiarity in the European Union // Subsidiarity and Economic Reform in Europe. 2008.

13. OJ. L 105. 23.04.1983.

14. OJ. L 115. 18.05.1968.

15. OJ. L 145. 10.06.2009.

16. OJ. L 302. 19.10.1992.

17. OJ. L 331. 27.12.1979.

18. OJ. L 346. 29.12.2007.

19. OJ. L 347. 11.12.2006.

20. OJ. L 44. 20.02.2008.

21. Wallop H. General Election 2010: a brief history of the Value Added Tax // The Daily Telegraph 2010 [Electronic resource]. URL: www. telegraph.co.uk/news.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Читайте также: