Бургер кинг ндс 10

Опубликовано: 24.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 19 ноября 2019 г. N 03-07-11/89143 О размере ставки НДС, применяемой при реализации хот-догов

Вопрос: В соответствии с п.п. 1 п. 2 ст. 164 НК РФ, налогообложение производится по налоговой ставке 10 процентов при реализации следующих продовольственных товаров: мяса и мясопродуктов, хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия).

Постановлением Правительства РФ от 31 декабря 2004 г. N 908 "Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов" утвержден соответствующий перечень согласно которого по налоговой ставке 10 процентов облагаются следующие продовольственные товары при их реализации:

10.13.14.112 Сосиски мясные

10.13.14.728 Полуфабрикаты мясосодержащие в тесте замороженные

10.13.14.800 Изделия кулинарные мясные, мясосодержащие и из мяса и субпродуктов птицы охлажденные, замороженные

10.72.19 Изделия хлебобулочные сухие прочие или хлебобулочные изделия длительного хранения

Наше предприятие осуществляет реализацию хот-догов готовых разогретых, состоящих из продовольственных товаров, облагаемых НДС по ставке 10 процентов - сосиски мясные, изделия хлебобулочные длительного хранения (булка), и из продовольственных товаров, облагаемых по ставке 20 процентов - кетчуп, майонез, горчица, а также непродовольственного товара - пакет бумажный.

На основании вышеизложенного, прошу сообщить какая ставка НДС (10 или 20 процентов) подлежит применению при реализации хот-догов и какой код вида продовольственных товаров в соответствии с Общероссийским классификатором продукции по видам экономической деятельности должен быть применен.

Ответ: В связи с письмом по вопросу о размере ставки налога на добавленную стоимость, применяемой при реализации хот-догов, Департамент налоговой и таможенной политики сообщает.

Согласно подпункту 1 пункта 2 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс) налогообложение налогом на добавленную стоимость производится по налоговой ставке 10 процентов при реализации продовольственных товаров.

В соответствии с пунктом 2 статьи 164 Кодекса коды видов продукции, перечисленных в указанном пункте 2 статьи 164 Кодекса, в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2), а также Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ЕАЭС) определяются Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 31 декабря 2004 г. N 908 "Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов" утвержден перечень кодов видов продовольственных товаров в соответствии с ОКПД2, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации. В связи с этим организация вправе применять ставку налога на добавленную стоимость в размере 10 процентов при реализации продукции, указанной в данном перечне. В отношении реализации продукции, не включенной в перечень, применяется налоговая ставка 20 процентов.

Одновременно сообщается, что присвоение продукции кода по ОКПД2 подтверждается имеющейся документацией на эту продукцию, в том числе декларациями (сертификатами) о соответствии, принятыми в соответствии с Федеральным законом от 27 декабря 2002 г. N 184-ФЗ "О техническом регулировании".

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Отвечая на вопрос о размере ставки НДС при реализации хот-догов, Минфин разъяснил следующее.

При реализации продовольственных товаров, включенных в правительственный перечень, применяется ставка НДС 10%. Если продукция не включена в перечень, применяется ставка 20%.

Присвоение продукции кода по ОКПД2 подтверждается имеющейся документацией, в том числе декларациями (сертификатами) о соответствии.

Не так давно арбитражный суд кассационной инстанции вынес знаковые постановления, которые могут иметь прецедентное значение для организаций, осуществляющих деятельность в сфере оказания услуг общественного питания.

Оба судебных акта кассационной инстанции были приняты по спорам с компаниями, входящими в одну из крупнейших сетей быстрого питания, и имеют схожую мотивировку. Суть спора заключалась в применении компаниями пониженной ставки НДС в размере 10% в рамках осуществления своей основной деятельности - оказания услуг быстрого питания (фастфуд).

По общему правилу, реализация товаров, работ и услуг облагается НДС по ставке 18%. При этом к отдельным категориям товаров (работ, услуг), указанным в п.п. 1 и 2 ст. 164 Налогового кодекса РФ, применяются особые, пониженные налоговые ставки в размере соответственно 0% и 10%.

Налогообложение по ставке 10% применяется в том числе при реализации продовольственных товаров (мяса и мясопродуктов, молока и молокопродуктов, хлеба и хлебобулочных изделий, море- и рыбопродуктов, продуктов детского и диабетического питания) и реализации различных товаров для детей (в частности детских игрушек).

При оказании услуг быстрого питания по некоторым видам товаров компании применяли ставку НДС 10%, мотивируя это тем, что указанные товары подпадают под категорию продовольственных, с чем не согласились налоговые инспекции, поскольку, по их мнению, компании оказывают услуги быстрого питания, а не реализуют продовольственные товары, в силу чего их деятельность подлежит налогообложению по стандартной ставке 18%, в результате чего налоговые органы приняли решение о начислении сумм НДС. Компании, не согласившись с решениями налоговых органов, оспорили указанные акты в арбитражном суде.

Основным доводом налоговых органов в обоих случаях являлся довод о том, что розничные продажи компании следует рассматривать как реализацию услуг общественного питания. Налоговые органы ссылались также на отраслевую принадлежность компаний к предприятиям общественного питания быстрого обслуживания (ресторанам, кафе) согласно критериям, указанным в Государственном стандарте РФ ГОСТ Р 50647-94 "Общественное питание. Термины и определения" (Постановление Госстандарта РФ от 21 февраля 1994 г. N 35), а также отмечали, что реализуемые компаниями продовольственные товары подвергались кулинарной обработке.

Необходимо отметить, что в п. 2 ст. 164 НК РФ речь действительно идет о реализации продовольственных товаров, а не об оказании услуг общественного питания. Однако с этим не согласились суды и отказали налоговым органам в доначислении соответствующих сумм НДС.

Суды посчитали, что деятельность компаний, связанная с реализацией молочных коктейлей, молочного мороженого, масла сливочного, молока, крыльев куриных, котлет куриных, соков для детского питания, йогуртов и пирожков с начинкой, является реализацией продовольственных товаров и подлежит налогообложению по ставке 10%. Аналогичный вывод был сделан и в отношении продажи детских игрушек, признанной судами в качестве операции по реализации товаров для детей.

Суды указали, что рассматриваемые виды деятельности соответствуют критериям реализации товаров, указанным в части первой НК РФ. Так, п. 3 ст. 38 НК РФ признает товаром для налоговых целей любое имущество, реализуемое либо предназначенное для реализации, а в соответствии с п. 1 ст. 39 НК РФ под реализацией понимается передача прав собственности на имущество. К тому же возможность признания имущества товаром не поставлена НК РФ в зависимость от способа возникновения прав собственности на такой товар (производство нового товара или его приобретение у третьих лиц с целью последующей перепродажи).

Дополнительно необходимо отметить, что под услугой для целей налогообложения понимается деятельность, не имеющая материального результата и потребляемая в процессе ее оказания (п. 5 ст. 38 НК РФ), тогда как реализуемая продукция имеет материальное выражение и является имуществом, право собственности на которое переходит от продавца к покупателю.

Таким образом, суды сделали вывод о том, что компании в рамках своей деятельности по оказанию услуг общественного питания фактически осуществляют реализацию продовольственных товаров. При этом кулинарная обработка реализуемых продуктов сама по себе не влияет, по мнению судов, на налоговую квалификацию указанных продуктов и операций с ними, поскольку представляет собой финальный этап производства данных продуктов.

В связи с вышеизложенным следует отметить, что указанные доводы позволяют и другим предприятиям общественного питания облагать продовольственные товары по ставке НДС 10%, в том числе ресторанам, кафе, закусочным. Однако надо быть готовым к тому, что налоговые органы, скорее всего, будут оспаривать обоснованность применения указанной ставки, что неминуемо приведет к передаче дела на рассмотрение суда.

При обращении налогоплательщиков в суд необходимо иметь в виду, что суды при вынесении решений не могут основываться на решениях судов по ранее рассмотренным делам, что, однако, не лишает налогоплательщиков права использовать в обоснование применения пониженной ставки НДС аргументы, аналогичные указанным выше, и доказывать свое право признаваться "магазином" общественного питания в налоговых целях.

По какой ставке НДС облагается реализация хот-догов?

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

Продукты для изготовления хот-догов приобретаются отдельно друг от друга у российских поставщиков. При этом при закупке сосисок и булок поставщику уплачивается НДС по ставке 10%, а при закупке кетчупа и пакетов - по ставке 20%. Хот-доги изготавливаются и реализуются в магазине при АЗС.

По какой ставке НДС облагается реализация хот-догов (булка, сосиска, кетчуп и иные соусы, пакет - не заморозка и не охлажденные)? Какой код ОКПД 2 используется?

По данному вопросу мы придерживаемся следующей позиции:

В рассматриваемой ситуации организация не обладает документами, подтверждающими присвоение хот-догам кода по ОКПД 2, указанного в Перечне ОКПД 2. В этой связи полагаем, что операции по реализации хот-догов на территории РФ в данном случае следует облагать НДС с применением общей налоговой ставки 20 процентов.

Обоснование позиции:

Размеры ставок НДС установлены ст. 164 НК РФ. В общем случае НДС исчисляется с применением налоговой ставки 20% (до 01.01.2019 - 18%) (п. 3 ст. 164 НК РФ). При реализации отдельных видов продовольственных товаров налогообложение производится по пониженной ставке 10% (пп. 1 п. 2 ст. 164 НК РФ).

Коды видов продукции, подлежащих обложению по ставке НДС 10%, в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (далее - ОКПД), а также Товарной номенклатурой внешнеэкономической деятельности (далее - ТН ВЭД) определяются Правительством РФ (последний абзац п. 2 ст. 164 НК РФ).

Во исполнение данной нормы постановлением Правительства РФ от 31.12.2004 N 908 утверждены:

- Перечень кодов видов продовольственных товаров в соответствии с ОКПД 2, облагаемых НДС по налоговой ставке 10% при реализации (далее - Перечень ОКПД 2);

- Перечень кодов видов продовольственных товаров в соответствии с ТН ВЭД, облагаемых НДС по налоговой ставке 10% при ввозе на территорию РФ (далее - Перечень ТН ВЭД).

Для применения пониженной налоговой ставки НДС в отношении товаров, производимых и реализуемых на территории РФ, достаточно, чтобы реализуемый товар соответствовал коду, определенному в Перечне ОКПД 2*(1). В отношении реализации продукции, не включенной в указанный Перечень, применяется налоговая ставка 20%. Причем применение пониженной ставки НДС в размере 10% допускается в том числе в отношении продукции собственного производства (письмо Минфина России от 19.06.2018 N 03-07-07/41742).

В соответствии с Перечнем ОКПД 2 по ставке НДС 10%, в частности, облагаются такие изделия, как:

- сосиски мясные (код - 10.13.14.112);

- изделия хлебобулочные недлительного хранения (код - 10.71.11). Сюда, в частности относятся различные булочные изделия (смотрите коды 10.71.11.120, 10.71.11.121, 10.71.11.122, 10.71.11.129 ОКПД 2). По коду 10.71.11.150 в ОКПД 2 указаны пироги, пирожки и пончики, в том числе изделия хлебобулочные жареные, а по коду 10.71.11.190 - изделия хлебобулочные недлительного хранения прочие.

Также в соответствии с Перечнем ОКПД 2 при поставке НДС 10% облагается продукция с кодом 10.72.19. Сюда согласно ОКПД 2, в частности, относятся пицца, запеканки (код 10.72.19.160).

Что касается кетчупа, то в соответствии с ОКПД 2 кетчуп и прочие соусы томатные (код - 10.84.12.120) отнесены к группе Приправы и пряности, имеющей код 84.10, который в Перечне ОКПД 2 не значится.

Однако в рассматриваемой ситуации перечисленные товары реализуются не самостоятельно (отдельно друг от друга), а из них фактически формируется новый вид товара - хот-дог. В такой ситуации, на наш взгляд, возможность применения ставки НДС в размере 10% следует рассматривать применительно именно к этому товару. При этом возможность применения пониженных ставок к операциям по реализации отдельных ингредиентов, из которых формируется этот товар, по сути, роли не играет.

В Перечне ОКПД 2, равно как и в самом ОКПД 2, хот-доги не упоминаются. Этот факт, на наш взгляд, свидетельствует о том, что однозначно отнести хот-доги к видам продукции, при реализации которых может применяться пониженная ставка НДС в размере 10%, нельзя.

По мнению контролирующих органов, правомерность применения ставки НДС 10% в отношении реализуемых товаров требует документального подтверждения. Специалисты Минфина России неоднократно разъясняли, что присвоение продукции кода по ОКПД 2 подтверждается имеющейся документацией на эту продукцию, в том числе декларациями (сертификатами) о соответствии, принятыми в соответствии с Федеральным законом от 27.12.2002 N 184-ФЗ "О техническом регулировании" (далее - Закон N 184-ФЗ) (смотрите также письма Минфина России от 11.10.2019 N 03-07-07/78136, N 03-07-07/78287, от 02.09.2019 N 03-07-07/67444, от 26.08.2019 N 03-07-11/65425 и др.). Судебные органы также придерживаются мнения, что отсутствие у налогоплательщика такого рода подтверждающих документов может рассматриваться в качестве препятствия для применения пониженной налоговой ставки (смотрите, например, постановления АС Западно-Сибирского округа от 13.11.2017 N Ф04-4401/17 по делу N А81-6403/2016, АС Дальневосточного округа от 15.06.2017 N Ф03-1587/17 по делу N А51-15905/2016).

В данном случае, по нашему мнению, обоснованность применения налоговой ставки 10% для целей исчисления НДС могла бы быть подтверждена сертификатом компетентного органа, содержащим информацию, позволяющую идентифицировать выпускаемую продукцию - хот-доги с товарами, указанными в пп. 1 п. 2 ст. 164 НК РФ. Отметим, что сертификация может иметь не только обязательный, но и добровольный характер (ст. 20 Закона N 184-ФЗ). При этом результаты добровольной сертификации также удостоверяются сертификатами соответствия (п. 1 ст. 21 Закона N 184-ФЗ). Например, если указанной продукции был бы присвоен код 10.71.11.150 в ОКПД 2 (пироги, пирожки и пончики, в том числе изделия хлебобулочные жареные).

Однако, как мы поняли, в рассматриваемом ситуации декларации (сертификаты) на реализуемые хот-доги у организации отсутствуют. В связи с этим, по нашему мнению, оснований для применения 10% ставки НДС в отношении операций по реализации хот-догов не имеется.

«Клерк» Рубрика НДС

Чтобы контролировать цены на некоторые социально значимые для потребителей промтовары и не допускать их чрезмерного роста, государство ввело в отношении стоимости пониженные тарифы НДС. Продукция из определенного списка облагается НДС в особом порядке. В статье мы рассмотрим, какие это изделия. Вы сможете определить, относится ли промышленная продукция, которую производит или продает ваша фирма, к товарам, которые облагаются по пониженной ставке.

Перечень товаров с НДС 10%

По НДС установлены три основных тарифа — 20, 10 и 0 %, а также расчетные тарифы 10/110, 20/120 и 16,67 %. Применение ставки зависит от вида продукции или услуги, которую вы реализуете. Ставка 20 % применяется к большинству операций: это продажа, передача прав. До 2019 года она составляла 18%. В связи с этим операции, которые ранее облагались по тарифу 18%, с 1.01.2019 следует облагать по тарифу 20%.

Ставку 10% можно назвать пониженной. Она используется при ввозе и реализации общезначимых хозтоваров, а также при реализации отдельных услуг.

Нулевой тариф указан для операций экспорта и перевозки. Таким способом государство стимулирует российских производителей выпускать промтовары на экспорт.

Тариф НДС 10% применяется при ввозе в РФ и реализации на ее территории ограниченного круга социально значимых хозтоваров. Их перечень установлен пунктом 2 ст. 164 НК РФ. А в списках, утвержденных Правительством РФ, содержатся конкретные наименования товаров и коды их видов.

Если наименование и код вашей продукции совпадают с указанными в перечне, применяется 10% (письма Минфина РФ от 30.12.2020 № 03-07-07/116034, от 07.04.2020 № 03-07-07/27433, от 30.04.2019 № 03-07-07/31880). Поэтому прежде чем применить эту ставку, убедитесь, что ваши промтовары включены в данные перечни.

Кроме того, до 31 декабря 2021 года включительно 10-процентный НДС применяется также при реализации услуг по внутренним воздушным перевозкам пассажиров и багажа (кроме услуг, указанных в пп. 4.1–4.3 п. 1 ст. 164 НК РФ).

Итак, обратимся к Налоговому кодексу. Тариф НДС 10% применяется при реализации следующих категорий промтоваров (п. 2 ст. 164 НК РФ).

- продукты из подпункта 1 п. 2 ст. 164 НК РФ — это мясная и молочная продукция, крупы, макаронные изделия, продукты для детей и здорового питания;

- образовательные, культурные, научные книги и журналы, которые выходят с определенной периодичностью. Чтобы отнести периодику к этой категории, книги или журналы должны выпускаться не реже одного раза в год (пп. 3 п. 2 ст. 164 НК РФ). Кроме того, право на ставку НДС 10%должно подтвердить Минцифры специальной справкой (Постановление Правительства РФ от 23.01.2003 № 41, п. 2 Указа Президента РФ от 20.11.2020 № 719). Журналы и книги не облагаются 10-процентной ставкой, если объем страниц рекламного или эротического характера в них более 45 процентов (пп. 3 п. 2 ст. 164 НК РФ);

- детская продукция из подпункта 2 п. 2 ст. 164 НК РФ — это детская одежда, обувь, игрушки;

- некоторые иностранные и российские медтовары из пп. 4 п. 2 ст. 164 НК РФ. Это товары как отечественного, так и зарубежного производства: лекарства, медицинские изделия (кроме совсем освобожденных от НДС);

- авиаперевозки пассажиров и багажа внутри РФ.

Это лишь краткое общее описание льготных промтоваров. Конкретные списки товаров, облагаемых по 10-процентному НДС, утверждены постановлениями Правительства РФ. Именно в этих перечнях следует проверять товар по ОКПД или ТН ВЭД на соответствие льготной ставке НДС. Об этих постановлениях мы расскажем далее.

Постановление правительства о налоговой ставке НДС 10%

Как мы уже упоминали, по сниженной ставке НДС облагаются только те хозтовары, коды которых по ОКПД или ТН ВЭД ЕАЭС упоминаются в специальных списках Кабмина РФ (п. 2 ст. 164 НК РФ).

Причем неважно, в каком перечне вы нашли товар: в ОКПД2 или ТН ВЭД ЕАЭС. И в том, и в другом случае можно использовать льготную ставку.

Важно, чтобы вы обнаружили код хотя бы в одном из списков (п. 20 Постановления Пленума ВАС РФ от 30.05.2014 № 33, письма Минфина РФ от 06.05.2019 № 03-07-14/32743, ФНС РФ от 22.03.2017 № СД-4-3/5213@).

При ввозе можно применять ставку 10% только при условии, что код ввозимой продукции есть в перечне с кодами по ТН ВЭД ЕАЭС. Если код товара упомянут только в перечне с кодами по ОКПД2, ставку 10% к нему применять нельзя.

К такому выводу пришел Верховный Суд РФ в ситуации, когда код товара был исключен из перечня с кодами по ТН ВЭД ЕАЭС, но остался в перечне с кодами по ОКП (ОКПД2). Этот вывод сделан в Определении Верховного Суда РФ от 14.03.2019 № 305-КГ18-19119 по делу № А41-88886/2017, которое опубликовано в письме Минфина РФ от 11.04.2019 № 03-07-07/25566.

Финансовое ведомство также согласилось, что в отношении ввозимого товара применяется льготная ставка, если наименование декларируемого товара и код ТН ВЭД ЕАЭС, которым он классифицируется, соответствуют коду ТН ВЭД ЕАЭС и наименованию, обозначенным в перечне (письма Минфина РФ от 30.12.2020 № 03-07-07/116034, от 07.04.2020 № 03-07-07/27433, от 30.04.2019 № 03-07-07/31880).

Итак, проверьте товар в следующих правительственных списках:

- Постановление Правительства РФ от 23.01.2003 № 41 «О перечне видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10 процентов»;

- Постановление Правительства РФ от 15.09.2008 № 688 «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»;

- Постановление Правительства РФ от 31.12.2004 № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».

Реализация товаров с НДС 10%, приобретенных по ставке 20%

У Минфина неоднократно спрашивали, как применять НДС-вычет, если товар приобретался с тарифом 20 %, но реализуется по операции, облагаемой НДС 10%. Финансовое ведомство ответило, что главное, чтобы у организации в соответствии с п. 1 ст. 169 и п. 1 ст. 172 Кодекса РФ был в наличии счет-фактура или документ об уплате НДС при ввозе товара на территорию РФ.

Если при покупке товаров компанией был предъявлен 20-процентный НДС, а при их продаже налог начислен уже по тарифу 10%, то можно принять к вычету 20-процентный НДС в полном объеме (письмо Минфина РФ от 18.02.2020 № 03-07-09/11410).

Таким образом, право на вычет от налогового тарифа не зависит.

До того, как Минфин опубликовал свое мнение, к такому же выводу пришли и суды (Постановление Президиума ВАС РФ от 25.01.2011 № 10120/10 по делу № А71-14529/2009, Постановление ФАС Московского округа от 12.09.2012 по делу № А40-12138/12-99-60).

«Где вторая котлета?!» Burger King тайно изменил рецепт бургеров и размер бифштексов, но людей не обманешь.

Клиенты ресторана быстрого питания Burger King из России обратили внимание на неприятные изменения, которые произошли с их любимыми бургерами. Покупатели заметили, что в двойных вопперах и беконайзерах вторая котлета стала значительно уступать в размерах первой, хотя цена на блюда не изменилась. Но у сотрудников компании нашлось объяснение переменам.

Якобы произошло изменение технологической карты бургера (бургер потерял около 30-40 процентов мяса).

На рекламных плакатах беконайзер выглядит как огромный бургер с двумя жареными на гриле котлетами, двойной порцией сыра и беконом.

И двойной воппер - как — два аппетитных приготовленных на гриле бифштекса.

А на деле, после технологических изменений в рецептуре:

Вскоре посты о маленьких котлетах в двойных бургерах от Burger King перекочевали в социальные сети.

Несмотря на негодование покупателей, на сайте Burger King до сих пор можно найти недостоверную информацию о бургерах. Так, в беконайзер сотрудники обещают положить «двойную порцию говядины на гриле», а в воппер — «два аппетитных приготовленных на гриле бифштекса».

Так что покупая бургеры в Краснознаменском Burger King, заметив размер второй котлеты не стоит удивляться, чувствуется влияние НДС на количество мяса.

Найдены дубликаты

Но цены они все равно не забыли повысить, конечно не на много но чувствуется.

двояковогнутые котлеты надо делать!! Не так палевно и более экономично

а помнится, в двойных и тройных были 2 или 3 котлеты одинакового размера.

вот как тут нижняя на фото

Я как-то попросил 4 котлеты мне туда упихнуть. Я чуть не умер тогда. Интересно, теперь дополнительные котлеты они будут пихать какого размера, те что побольше, или те что поменьше.

автор может тебе к врачу сходить ? раз кругом НДС мерещится ?

а не банальная жадность руководства фастфуда

повысили ндс на каждый продукт в составе бургера.

на топливо на доставку продуктов.

в итоге выросла конечная стоимость продукта.

Ндс повысили только на бургер

Товарищ майор, пожалуйста, старайтесь лучше.

НДС кругом мерещится, лол. А НДС, что, не везде и не на все? И повысили НДС что, не на все?

Был уже пост про БК и котлеты

а мяса то больше не стало

согласен. но это из конкретного БК

там писали в комментах (сотрудники), что это везде так теперь)

и что теперь делать? пусть картинки меняют!

Что что, не писать хуйню в заголовке поста?

Надо на этих пидоров в суд подать

заставить делать бургеры как на картинке!

Интересно,почему еще какой нибудь долбоеб,котлеты с пенсией не связал,ТС,Вы не знаете?

автору срок добавления IQ увеличили, а тот что есть сократили на размер НДС

Пр чем тут НДС, непонятно.

Банальный способ продать меньше за те же деньги, яркий пример - "девяток яиц"

А никто не просёк, что акционные наггетсы тоже в два раза тоньше обычных в том же заведении?

Первый раз они провернули эту шутку - прокатило.

Вот не надо про повышение НДС. Это блядство в БК еще до нг было.

Да нахрен вообще нужен этот фаст-фуд? Себя только травим. Купил свининки, сделал маринад и пожарил шашлыков. В 100500 раз вкуснее.

в ванной костер развел и вперед

В бачёк унитаза плеснул керосинчика, и "смывая" понемногу поддерживаем горение

ответ на "нахрен?" содержится в названии - "fast food"

Что ядовитого в фастфуде-то?

Заебали с этими котлетами ныть, радисы мерить - подавайте в суды сразу!

И так котлеты соевые да ещё уменьшают))

А можно пруф на то, что котлеты у них из сои?

А ты чё думал из мяса чтоль?)) Ты мясо ел настоящее когда нибудь?) про соевый текстурат почитай лучше.Мясо то может и есть у них в котлетах но немного. А ты мне пруфы дай что там 100% мясо в котлетах))

Спизданул и слился. Ну ок, хули :)

А ты уборщик бургер кинга чтоль!? А то так защищаешь их))

А, ладно, забей. Вижу, власти скрывают, но вы-то, конспирологи, точно знаете, что их еда - сплошное химическое гмо(((999((

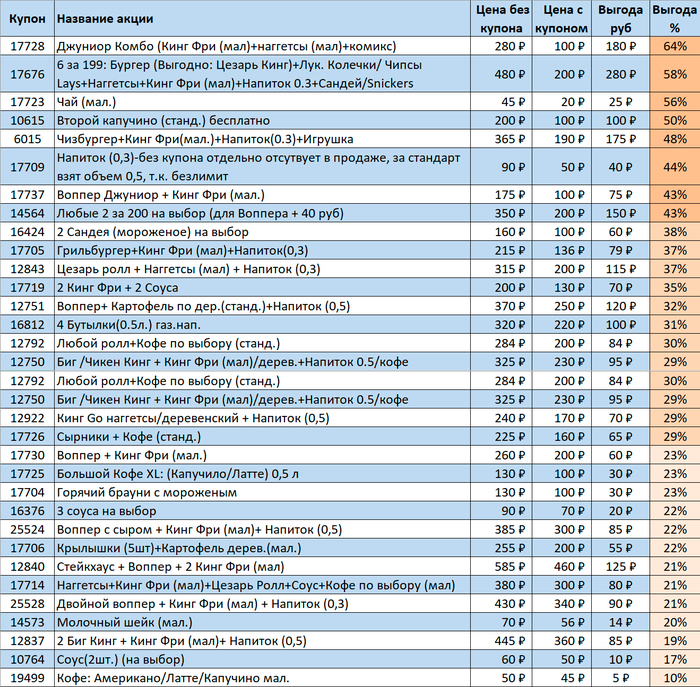

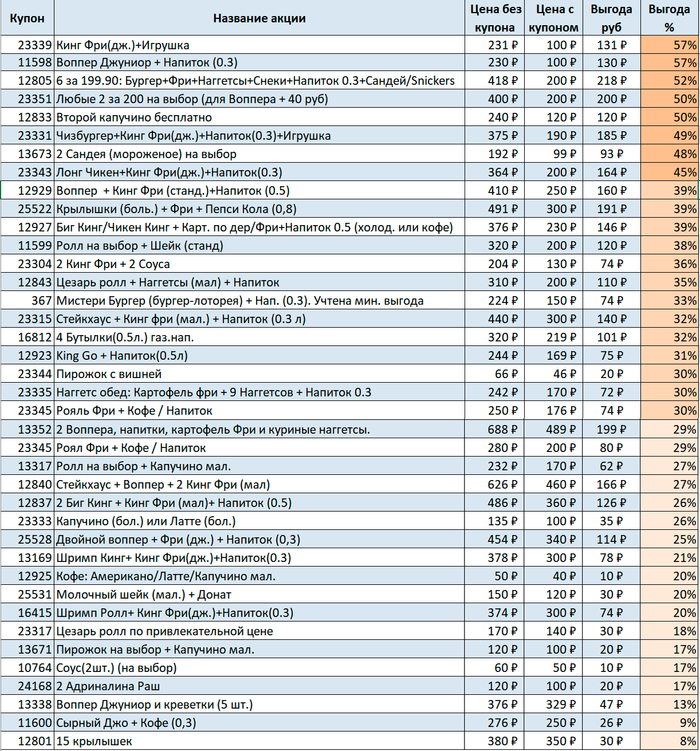

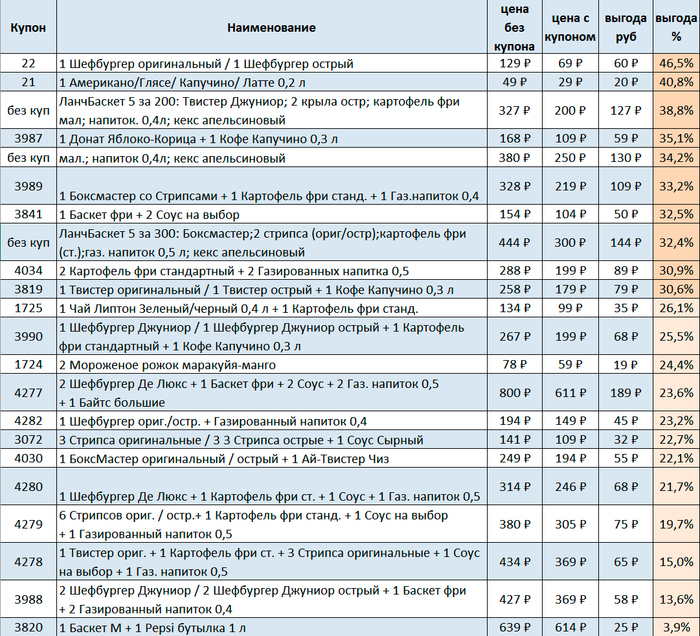

Купоны Бургер Кинг и KFC c выгодой на декабрь 2020

Здесь представлены практически все действующие промики Бургер Кинг и KFC. Для каждого купона рассчитана выгода.

Бургер Кинг

Сегодня действует акция в KFC: Два Боксмастера по цене одного

Промокод: 5050

Мой телеграм-канал с промиками, акциями и скидосами - WSCOUPON

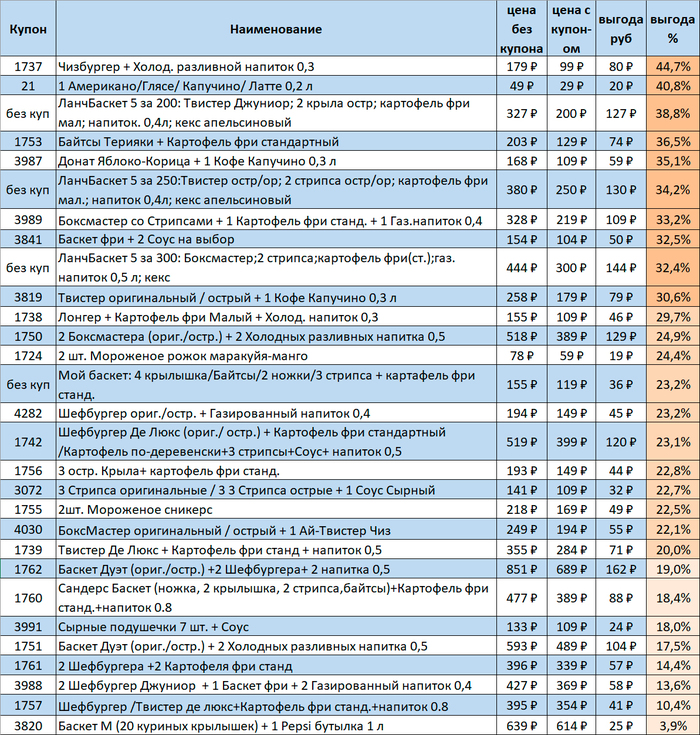

Купоны Бургер Кинг и KFC c выгодой на Ноябрь 2020

Здесь представлены практически все действующие промики Бургер Кинг и KFC с выгодой

БУРГЕР КИНГ

Сегодня действует акция в KFC: Два Боксмастера по цене одного

Промокод: 5050

Мой телеграм-канал с промиками, акциями и скидосами - WSCOUPON

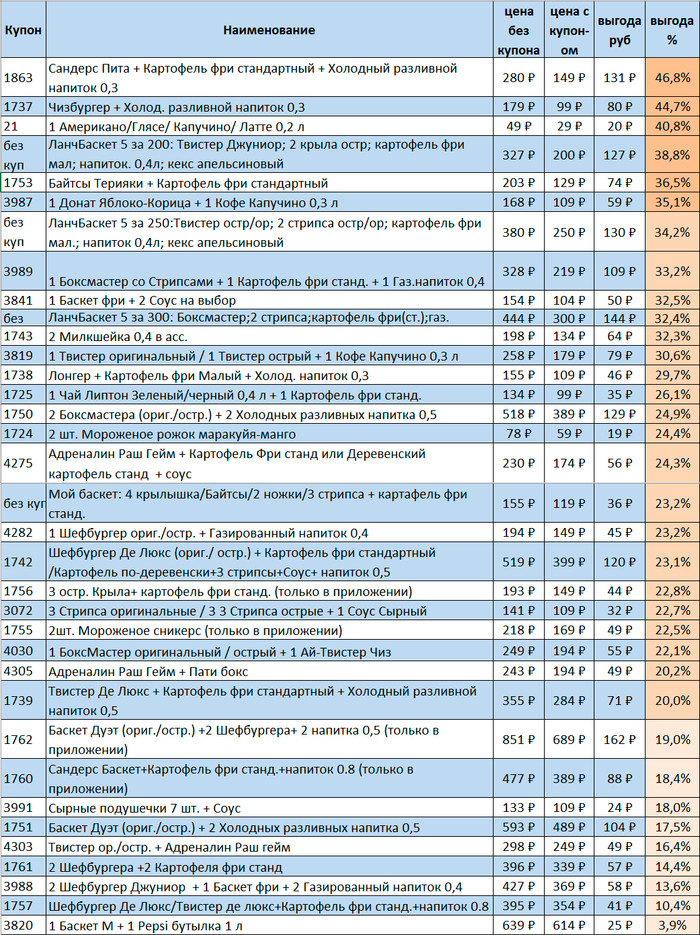

Купоны Бургер Кинг и KFC c выгодой на Октябрь 2020

Для вас рассчитали выгоду с каждого купона в Burger King и KFC.

БУРГЕР КИНГ

Сегодня действует акция в KFC: Два Боксмастера по цене одного

Промокод: 5050

Мой телеграм-канал с промиками, акциями и скидосами - WSCOUPON

Бургер Кинг - Пей сколько хочешь!

Место действия, г. Москва, м. Белорусская, на выходе из бургерной только что

Невозмутимо попросил придержать ему дверь

На волне постов про Бургер-Кинг

Годика полтора назад от них была акция с обещанием приза в 100 тыщ и таблички с именем победителя в ресторане. Суть акции была неплохая: надо было найти место для возможного открытия ресторана, описать в форме не сайте и скинуть несколько фото. Т.е. они из всей базы клиентов делали потенциальных агентов по недвижимости, обещая баллы за каждую анкету, которых хватило бы на бургер. Тут вот остаточные следы данной акции. Да и высылали аферту даже самым интересующимся:

А у меня работа была связана с передвижением по городу, и я им нафоткал немало так вполне перспективных мест. Как думаете, получил ли я баллы)? Где-то был озвучен счастливчик со ста тыщами и своей табличкой? И не игнорили ли аналогичные вопросы в группе бургера в контакте?

Для себя я ещё раз удивился, что это на*бщики и пи*доболы, которые просто обманули своих клиентов в очередной раз. И использовать данную контору можно максимум для слива баллов "спасибо".

Читайте также: