Базисные поправочные коэффициенты индексы к фер 2001 по регионам российской федерации без ндс

Опубликовано: 30.04.2024

Система индексов (коэффициентов) пересчета (изменения) сметной стоимости строительства является важнейшим инструментом ценообразования в строительстве в современных условиях.

Индексы применяются для определения стоимости строительства в текущих (или прогнозных) ценах и для расчетов за выполненные строительно-монтажные работы между заказчиками и подрядными организациями.

Основное назначение индексов (коэффициентов) - учет фактора удорожания стоимости строительства по отношению к базовому уровню.

Нет оснований считать, что система индексации - это временное явление в условиях высокой инфляции в России.

Негативное отношение к индексам среди отдельных специалистов и организаций вызвано не самим фактом их существования, а тем, как эти индексы разработаны и применяются. К сожалению, в отдельных регионах в вопросах индексации бросаются в крайности - где-то считают достаточным обходиться 2-3 индексами для всех, а где-то индексируют чуть ли не каждую позицию локальной сметы.

Индексы по своей экономической сути лишь отражают фактически сложившийся уровень инфляции (удорожания) в строительстве и являются производными от реального уровня цен на строительные ресурсы.

В новой системе ценообразования индексы применяются к базисной сметной стоимости 2000 года, определенной по единичным расценкам или по элементным нормам ресурсным методом с учетом базисной стоимости ресурсов. Как правило, индексы формируются на строительные, ремонтно-строительные, монтажные, пусконаладочные, иногда и на реставрационно-восстановительные работы, предусмотренные наиболее распространенными проектными решениями частей зданий и сооружений и дифференцированы по унифицированной номенклатуре видов и комплексов работ, соответствующих технологической последовательности строительства и специализации строительно-монтажных (ремонтно-строительных, реставрационных) организаций.

Индексы (коэффициенты) можно классифицировать по различным признакам и назначению:

по стоимостному уровню пересчета:

- - текущие, т. е. на момент составления сметы или акта выполненных работ;

- - прогнозные;

по экономическим составляющим сметной стоимости:

- индексы к элементам прямых затрат (к оплате труда рабочих, стоимости эксплуатации строительных машин и механизмов, к стоимости материалов, изделий, конструкций, оборудования);

- к общей стоимости строительно-монтажных работ (т. н. индексы пересчета СМР);

- к специальным статьям затрат и элементам сметной стоимости (например, индексы по проектным и изыскательским работам);

по видам строительства, объектам, комплексам и видам работ:

- на новое строительство и реконструкцию, капитальный ремонт и реставрацию и т. д.

- по зданиям и сооружениям (жилые дома, школы, наружные сети, дороги и т.д.);

- земляные работы, ленточные фундаменты, свайные работы и т. д.

Наибольшей точности и правильного отражения структуры текущей сметной стоимости позволяют достичь так называемые "ИНДЕКСЫ (КОЭФФИЦИЕНТЫ) К ЭЛЕМЕНТАМ ПРЯМЫХ ЗАТРАТ ПО ВИДАМ СТРОИТЕЛЬНО-МОНТАЖНЫХ (РЕМОНТНО-СТРОИТЕЛЬНЫХ, ПУСКОНАЛАДОЧНЫХ, РЕСТАВРАЦИОННЫХ) РАБОТ".

Данные индексы применяются в конце разделов локальных смет (актов выполненных работ) после подведения итога прямых затрат в базисном уровне цен 2000 года и начисления необходимых коэффициентов на стесненные условия труда (при необходимости в соответствии с Общими указаниями к расценкам).

Индексы начисляются отдельно по итогам прямых затрат:

- оплата труда рабочих;

- стоимость эксплуатации строительных машин и механизмов;

- стоимость материалов.

После начисления индексов определяются итоги прямых затрат в текущем уровне цен, начисляются накладные расходы, сметная прибыль и т. д. по действующим нормативам к текущей стоимости. Такой метод счета рекомендуется как основной вариант, обеспечивающий правильное отражение структуры затрат по конкретному объекту строительства и видам (комплексам) работ.

Что касается количества видов и комплексов работ, а также их внутреннего деления на подвиды, то число индексов должно, как минимум, перекрывать основные разделы локальных смет и учитывать необходимость правильного последующего начисления накладных расходов (HP) и сметной прибыли (СП). При определении индексов можно ориентироваться на основные виды работ, перечисленные в нормативах HP и СП.

Правильно, когда индексы соответствуют технологической последовательности строительства (производства) работ и могут разделяться:

- по общестроительным работам - земляные работы, ленточные фундаменты, свайные фундаменты, стены подземной части, стены наружные, стены внутренние, перекрытия, перегородки, полы и основания, покрытия и кровли, заполнение проемов, лестницы и площадки, отделочные работы, разные работы (крыльца, отмостки и прочее) и т. п.;

- по специальным строительным работам - фундаменты под оборудование, специальные основания, каналы и приямки, обмуровка, футеровка и изоляция, химические защитные покрытия и т. п.;

- по внутренним санитарно-техническим работам - водопровод, канализация, отопление, вентиляция и кондиционирование воздуха, газификация и т. п.;

- по установке оборудования - приобретение и монтаж технологического оборудования, технологические трубопроводы, металлические конструкции (связанные с установкой оборудования) и т. п.

В большинстве случаев основные споры между подрядчиками и заказчиками происходят именно из-за индекса на материалы. Безусловно, любой индекс несет элемент условности и имеет погрешность по отношению к конкретным условиям, так называемому "факту". Наиболее правильным является решение, когда заказчик и подрядчик договариваются о применении "индивидуальных индексов", рассчитанных на основании конкретных смет (актов) по объекту. Технология расчета индивидуальных индексов заключается в следующем: из сметы (или акта выполненных работ) делается выборка основных (ценообразующих) материалов в объемном соотношении и путем сравнения текущих фактических сметных цен с базисными выводится индивидуальный индекс, который распространяется на все материалы, как основные, так и вспомогательные. Практика разработки и применения индивидуальных индексов показала, что на их разработку и согласование стороны идут на специализированных видах строительства и работ и при реализации особых (уникальных) проектов.

Рассматривая индексы по видам работ, следует учесть и случаи, когда сметы (или, как правило, акты выполненных работ) составляются без детального деления на разделы и виды работ. В этом случае требуются так называемые " комплексные индексы к элементам прямых затрат ", учитывающие весь комплекс работ по возведению (ремонту) объектов. К примеру: "комплекс работ по прокладке магистральных наружных сетей водопровода" или "комплекс работ по строительству кирпичных жилых домов".

На объектах жилищного строительства , с учетом основных проектных решений, можно рекомендовать примерно следующие виды комплексных индексов:

- строительство в целом;

- жилые дома кирпичные;

- жилые дома из сборного железобетона (панельные, блочные, по типовым сериям);

- жилые дома полномонолитные;

- монолитные дома комбинированные (каркасно-монолитные) с ограждающими конструкциями из кирпича;

- монолитные дома комбинированные (каркасно-монолитные) с ограждающими конструкциями из газобетонных блоков с облицовкой лицевым кирпичом и т. д.

Комплексные индексы к элементам прямых затрат по видам строительства, зданиям и сооружениям могут применяться для расчетов между заказчиками и генеральными подрядчиками. Заказчик расплачивается с генподрядчиком по комплексному индексу (начислением комплексных накладных, плановых, временных, зимних), а генподрядчик расплачивается с субподрядчиками по индексам на виды работ (с начислением накладных, прибыли, временных, зимних также по видам работ). Подобная система весьма удобна, так как сокращает сроки подготовки сметной и исполнительной документации и снимает с заказчика необходимость детализованных согласований по каждому виду работ. Естественно, что комплексные индексы имеют более высокую степень погрешности в сравнении с индексами по видам работ, но на достаточно крупных объектах эта погрешность нивелируется за счет работ с более высокими и более низкими индексами.

Существенным недостатком общих индексов является высокая степень погрешности . Индексы разрабатываются на основе определенных долей (в процентном или стоимостном выражении), приходящихся на все элементы базисной сметной стоимости - оплата труда, машины, материалы, накладные, прибыль. Указанные доли принимаются из типовых смет, а на конкретном объекте строительства соотношение этих долей может существенно отличаться. Конечно, если в основу расчета брать индивидуальные индексы, определяемые по конкретному объекту, то погрешность может быть минимализирована, но в основном общие индексы разрабатываются в качестве территориальных специальными службами или организациями на местах.

Индексы пересчета стоимости оборудования

Указанные индексы применяются не так часто, потому что стоимость оборудования, как правило, принимается в текущем уровне цен, и ввиду специфики и многообразия оборудования расчет индексов по данной статье вызывает затруднения. Кроме того, для формирования индексов, дифференцированных по различным видам оборудования, необходимы довольно полные Каталоги сметных цен на оборудование в базовом 2000 года уровне цен.

Прогнозные индексы-дефляторы общей стоимости строительно-монтажных работ

Основное назначение этих специальных индексов - служить важнейшим инструментом для определения твердых (фиксированных) договорных цен в строительстве. Потребность в определении таких цен возникает у всех участников инвестиционно-строительного процесса: заказчики (инвесторы) хотят иметь представление о конечном объеме инвестиций, необходимых для реализации проекта, с учетом времени и удорожания стоимости строительства. Подрядчикам также необходимо рассчитывать твердую цену на весь срок строительства в условиях, когда распределение строительных заказов все больше и больше происходит путем проведения конкурсов (торгов).

Применение прогнозных индексов-дефляторов сопряжено с определенными рисками как для подрядчика, так и для заказчика. Конечная стоимость реализации проекта "по факту" может оказаться выше, чем стоимость, определенная по индексам-дефляторам, и наоборот. В первом случае все издержки удорожания лягут на подрядчика, а во втором экономия останется в его распоряжении.

Гражданский кодекс РФ определяет:

"Статья 710. Экономия подрядчика

В случаях, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором подряда, если заказчик не докажет, что полученная подрядчиком экономия повлияла на качество выполненных работ. В договоре подряда может быть предусмотрено распределение полученной подрядчиком экономии между сторонами.

Статья 744. Внесение изменений в техническую документацию

Подрядчик вправе требовать в соответствии со статьей 450 настоящего Кодекса пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на десять процентов".

Положение о 10-процентом превышении сметы желательно включать в договора с твердой (фиксированной) ценой. При разработке и применении прогнозных индексов-дефляторов учитываются планируемые сроки начала и окончания строительства (в пределах норм продолжительности) и нормы производственно-финансового задела в строительстве по месяцам (% сметной стоимости). Прогнозные индексы-дефляторы, как правило, разрабатываются к общей сметной стоимости, определенной в текущем уровне цен на момент заключения договора (контракта).

Для расчета твердой (фиксированной) договорной цены необходимо:

- определить начальную сметную стоимость работ и в текущем уровне цен, в том числе с использованием индексов по элементам затрат или комплексным, о которых говорилось выше;

- увеличить полученную стоимость СМР в текущем уровне цен на прогнозный индекс-дефлятор по соответствующему сроку производства работ;

- произвести начисление соответствующих лимитированных и прочих затрат (не учтенных ранее при определении СМР) и предусмотреть резерв средств на непредвиденные работы и затраты:

- 2% - на объектах жилищно-гражданского и социального назначения;

- 3% - на объектах производственного назначения.

- Для расчетов между заказчиком и подрядчиком использовать резерв в размерах:

- 1 % - для жилых и общественных зданий;

- 1,5% - для прочих объектов и сооружений.

- учесть налог на добавленную стоимость (НДС).

При осуществлении промежуточных (ежемесячных) расчетов за выполненные работы с общей твердой (фиксированной) ценой можно исходить из процента выполнения общего объема работ или составлять процентовки по текущим индексам изменения сметной стоимости, при этом заказчик производит оплату работ в пределах 95% выполненного объема работ. При сдаче объекта и окончательном расчете в пределах твердой (фиксированной) цены выплачиваются ранее удержанные суммы на промежуточных расчетах.

Территориальные поправочные коэффициенты

Указанные индексы служат не столько для пересчета сметной стоимости из базисного в текущий уровень цен, сколько для приведения сметной стоимости (или ее отдельных элементов) в одном и том же уровне цен (базисном или текущем) к местным условиям.

Условно территориальные коэффициенты можно разделить на две группы:

- Первая - территориальные коэффициенты приведения федерального уровня цен по базовому району (Московская область) к условиям конкретного региона. Такие коэффициенты необходимы, например, при использовании Федеральных единичных расценок (ФЕР-2001), сборников сметных цен на материалы, расценок на эксплуатацию машин. Коэффициенты необходимы и разработчикам Территориальных единичных расценок (ТЕР-2001), местных каталогов (сборников) цен на материалы, машины и т. д. Территориальные коэффициенты позволяют быстро оценить, во сколько обойдется реализация инвестиционно-строительного проекта в различных регионах, а также использовать Федеральные сборники на местах.

- Вторая - эта группа коэффициентов имеет почти то же назначение, что и первая, но только в рамках отдельного региона (республики, края, округа, области). Например, Территориальные единичные расценки (ТЕР-2001) разработаны для условий города, районного центра и т. д. При производстве работ в районах или областях применяются поправочные коэффициенты к базовому району (городу, районному центру), которые учитывают затраты по доставке материалов, перебазировке техники и т. п.

Территориальные коэффициенты могут разрабатываться к полной сметной стоимости, к отдельным элементам затрат, по видам строительства, зданиям и сооружениям, комплексам и видам работ.

"Экономика и учет в строительстве" №4/2005 01.06.2005

Сметы в строительстве

Строительные работы

Коэффициенты

Азия

Россия в 2001 году

Политические организации

Сметная стоимость

Строительно-монтажные работы

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО СТРОИТЕЛЬСТВУ И

ЖИЛИЩНО-КОММУНАЛЬНОМУ ХОЗЯЙСТВУ

ФГУ «Федеральный центр по ценообразованию в строительстве

МЕЖРЕГИОНАЛЬНЫЙ СБОРНИК

КОЭФФИЦИЕНТОВ ПЕРЕСЧЕТА

по субъектам Российской Федерации

Приведение федеральных единичных расценок (ФЕР-2001)

к территориальным условиям строительства (ТЕР-2001)

МОСКВА, 2006 г.

Межрегиональный сборник коэффициентов пересчета сметной стоимости строительно-монтажных работ но субъектам Российской Федерации от ФЕР-2001 к ТЕР-2001 без учета НДС. Выпуск 2.

РАЗРАБОТАН: ФГУ «Федеральным центром ценообразования в строительстве и промышленности строительных материалов» Росстроя (, , ) по отчетным данным региональных органов ценообразования в строительстве с учетом дополнений и изменений, внесенных до 01.01.2006 г.

РАССМОТРЕН: Управлением строительных программ Федерального Агентства по строительству и жилищно-коммунальному хозяйству

ПРЕДНАЗНАЧЕН: для составления сметной документации, общеэкономических расчетов, подготовки тендерной документации, а также укрупненных расчетов стоимости строительства базисно-индексным методом по строительству, капитальному ремонту и реконструкции объектов строительства, финансируемого с привлечением средств федерального бюджета, а также внебюджетных источников финансирования.

(письмо Федерального Агентства по строительству и жилищно-коммунальному хозяйству № СК-327/02 от 01.01.2001г.)

Телефоны для консультаций:

ФГУ «Федеральный центр ценообразования в строительстве и промышленности строительных материалов»: (0, , .

Для заявок: (0, , склад-магазин.

Настоящий документ не может быть полностью или частично воспроизведен, тиражирован и распространен без письменного разрешения ФГУ «Федеральный центр ценообразования в строительстве и промышленности строительных материалов»

ОБЩАЯ ЧАСТЬ

В настоящем сборнике приведены сводные таблицы базисных (ФЕР-2001, ТЕР-2001) цен на основные ресурсы, применяемые в строительстве, региональные коэффициенты пересчёта стоимости строительно-монтажных работ, определяемой с использованием сборников новой сметно-нормативной базы ФЕР-2001, в территориальный базисный уровень, разработанные по единой методике на основании отчетных данных региональных органов по ценообразованию в строительстве о стоимости строительных ресурсов в регионе в базисном уровне (на 01.01.2000).

Отчетные данные рассмотрены на межведомственных комиссиях по ценообразованию, согласованы с органами исполнительной власти субъектов Российской Федерации и прошли экспертизу в ФГУ ФЦЦС Росстроя.

Пояснения к таблицам приведены в «Технической части».

Техническая часть (к таблицам 1-2001, 2-2001, 3-2001)

1. Коэффициенты пересчета сметной стоимости строительно-монтажных работ, выполняемых с привлечением средств Федерального бюджета, по регионам Российской Федерации (далее индексы) разработаны согласно постановлению Госстроя России от 01.01.2001г №16 «О мерах по завершению перехода на новую сметно-нормативную базу ценообразования в строительстве» и в соответствии с «Методическими Рекомендациями по использованию федеральных единичных расценок на строительные, монтажные, специальные строительные, ремонтно-строительные и пусконаладочные работы (ФЕР-2001) при определении стоимости строительной продукции на территории субъектов Российской Федерации», введенными в действие письмом Госстроя России от 01.01.2001 №НЗ-2626/10.

1.1. Расчет индексов произведен на основе унифицированной ресурсно-технологической модели с использованием отчетных данных региональных органов по ценообразованию в строительстве и органов статистического наблюдения о стоимости строительных ресурсов базисного (на 01.01.2000) периода.

Региональными индексами на СМР учтен комплекс строительно-монтажных работ, выполняемых на объектах жилищного строительства, социальной сферы, производственного назначения и транспортного строительства.

Индексы могут применяться финансовыми организациями, контролирующими органами, инвесторами, заказчиками и подрядными организациями независимо от их ведомственной принадлежности и форм собственности.

1.2. Индексы предназначены для формирования инвесторских смет, подготовки тендерной документации, для сравнительного анализа цен в строительстве по регионам в базисном уровне.

1.3. Для перехода из федерального базисного уровня цен (ФЕР-2001) в территориальный базисный уровень (ТЕР-2001) используются таблицы 1-2001, 2-2001, 3-2001.

2. Индексами учитывается:

- стоимость ресурсов в уровне цен, сложившихся в базисном периоде (01.01.2000) по регионам - таблица 2-2001, в т. ч.:

уровень оплаты труда рабочих строителей с учётом среднего уровня фонда оплаты труда на одного работника в строительных организациях региона с учетом всех надбавок;

стоимость эксплуатации строительных машин и механизмов (11 машин-представителей);

средние сметные цены на материалы, изделия и конструкции с учётом транспортных расходов, заготовительно-складских расходов и услуг посредников (93 материала-представителя).

- стоимость ресурсов в базисном уровне цен по ФЕР-2001, приведенных в шапках таблиц 2-2001, 3-2001.

Индексы на СМР учитывают накладные расходы и сметную прибыль.

3. При составлении инвесторских смет и тендерной документации рекомендуется едиными индексами на СМР (учитывающими накладные расходы и сметную прибыль) из таблицы 1-2001 с учетом примечаний к этой таблице. Указанные индексы применяются к сметной стоимости строительно-монтажных работ, определенной по ФЕР-2001 также с учетом накладных расходов и сметной прибыли. Для реконструкции и капитального ремонта, а также при составлении проектно-сметной документации - индексами по статьям затрат на материалы, оплату труда и эксплуатацию машин и механизмов (из той же таблицы) с последующим начислением накладных расходов и сметной прибыли от фонда оплаты труда рабочих-строителей и механизаторов.

Определение сметной стоимости отдельных видов работ (при отсутствии их в ТЕР-2001) в региональных базисных ценах производится путём применения к элементам прямых затрат, определенных в базисном уровне цен по ФЕР-2001, индексов по статьям затрат (с применением их по группам материалов и машин из таблицы 3-2001). Начисление накладных расходов и сметной прибыли производится от фонда оплаты труда рабочих-строителей (монтажников, пусконаладочного персонала) и механизаторов в соответствии с порядком, установленным методическими документами Госстроя России (МДС81-33.2004, МДС81-34.2004, МДС81-25.2001).

4. В связи с тем, что регионами иногда вносятся поправки и изменения в стоимость ресурсов, учтенными ТЕР-2001, а также возможные аналогичные изменения в ФЕР-2001, приведенные таблицы также могут периодически корректироваться. В выпуске 2 приведены данные с учетом дополнений и изменений, внесенных до 01.01.2006 г.

5. В таблице 2-2001 приведена базисная (на 01.01.2000г) сметная стоимость отдельных строительных ресурсов (без НДС) в руб. на основании отчетных данных региональных органов по ценообразованию в строительстве Российской Федерации. В таблице 3-2001 приведены индексы на отдельные виды ресурсов (к заложенным в ФЕР-2001) на 01.01.2000г.

Таблица 1-2001

Базисные поправочные коэффициенты (индексы) к ФЕР-2001 по регионам Российской Федерации без НДС

Индексы изменения сметной стоимости для ФЕР ТЕР. Авторский материал компании «Галактика ИТ». Подробно рассказываем…

Система индексов (коэффициентов) пересчета (изменения) сметной стоимости строительства является важнейшим инструментом ценообразования в строительстве в современных условиях.

Индексы применяются для определения стоимости строительства в текущих (или прогнозных) ценах и для расчетов за выполненные строительно-монтажные работы между заказчиками и подрядными организациями.

Основное назначение индексов (коэффициентов) — учет фактора удорожания стоимости строительства по отношению к базовому уровню.

Применяемые на данный момент индексы:

- Индексы Минстроя РФ

- Индексы ООО «Стройинформресурс»

- Индексы НО «НАСИ» (ООО «Технология Управления», (ООО «КФП-Процессинг»)

- Индексы ООО «Стройинформиздат»

- Индексы МООСРСО «Союз инженеров-сметчиков»

- Региональные индексы

Индексы Минстроя РФ

Данные индексы выходят ежеквартально и применяются к итогу сметного расчета. Только эти индексы внесены в Федеральный Реестр сметных нормативов. Оформляйте и заказывайте индексы у нас — для любой сметной программы.

Индексы разрабатываются к сметно-нормативной базе 2001 года в соответствии с положениями Методики расчета индексов изменения сметной стоимости строительства, утвержденной приказом Минстроя России от 5 июня 2019 г. № 326/пр, с использованием данных ФАУ «Главгосэкспертиза России», органов исполнительной власти субъектов Российской Федерации за прошедший квартал с учетом прогнозного показателя инфляции, установленного Минэкономразвития России.

Письма об утверждении индексов на сайте Минстроя РФ

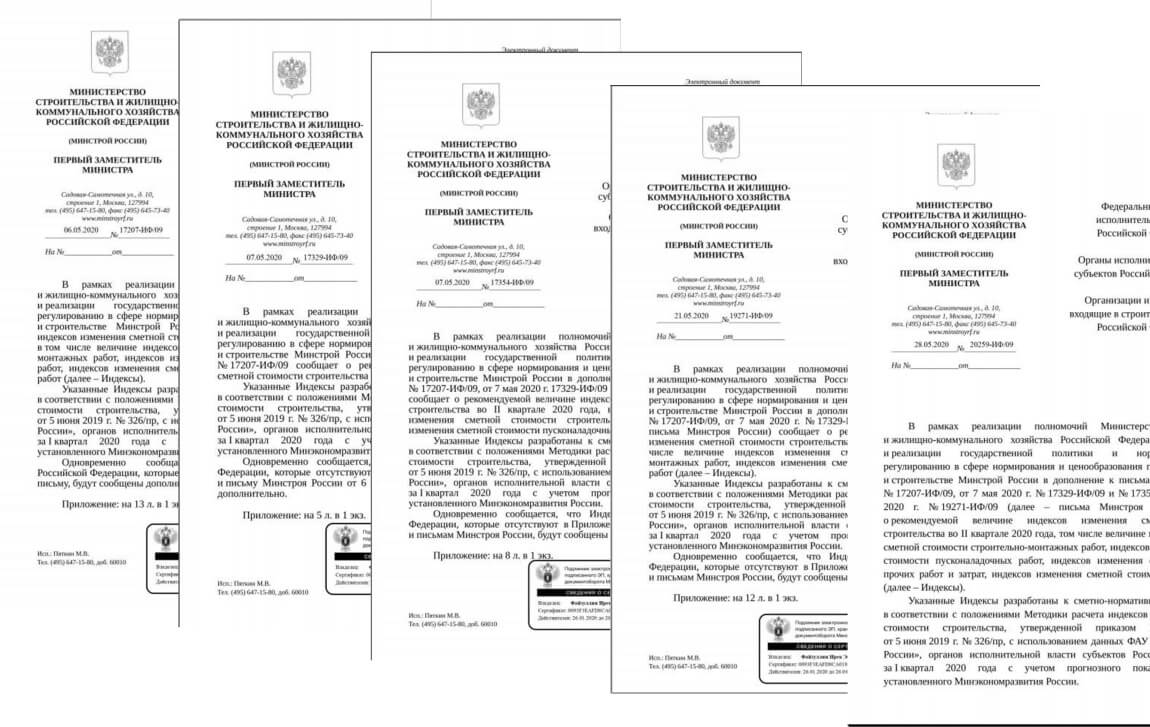

На сегодняшний день на II квартал 2020 года выпущено 5 писем:

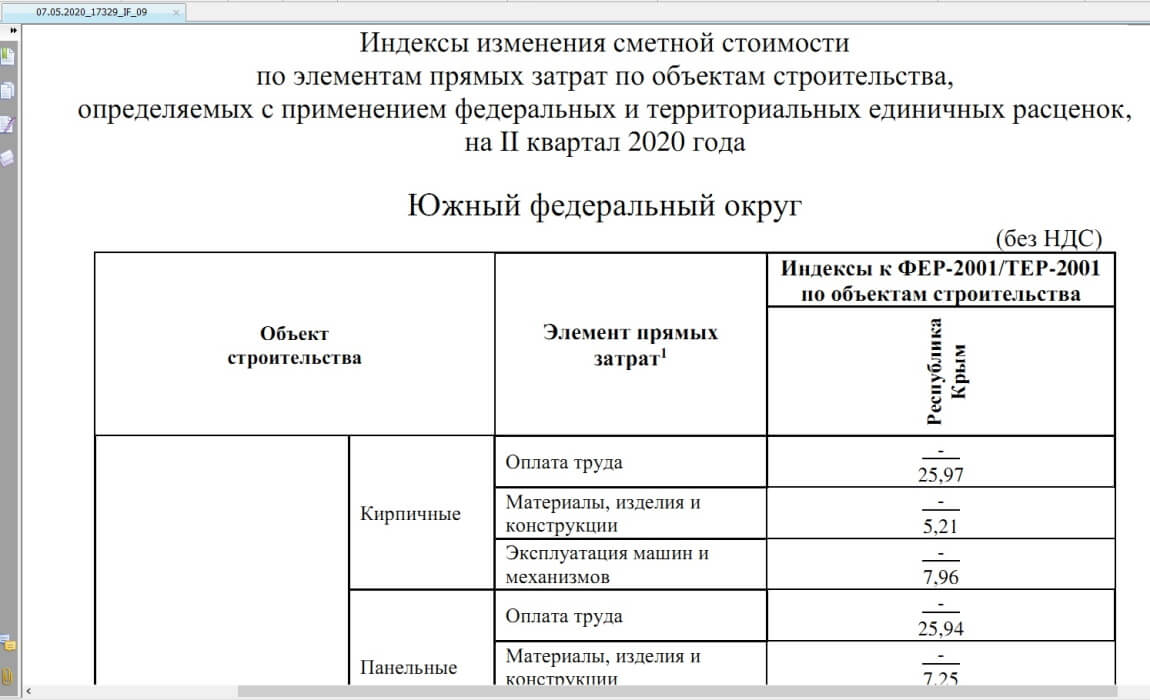

В мае этого года были выпущены постатейные индексы для Республики Крым (письмо №17329-ИФ/09 от 07.05.2020г.), но при этом индексы к СМР для этого региона в письме отсутствуют.

Методика расчета индексов изменения сметной стоимости строительства утверждена приказом Минстроя России от 5 июня 2019 г. № 326/пр.

Согласно п. 52 Методики расчет индексов по видам объектов осуществляется с применением одного из методов:

- прогнозный метод;

- расчетный метод.

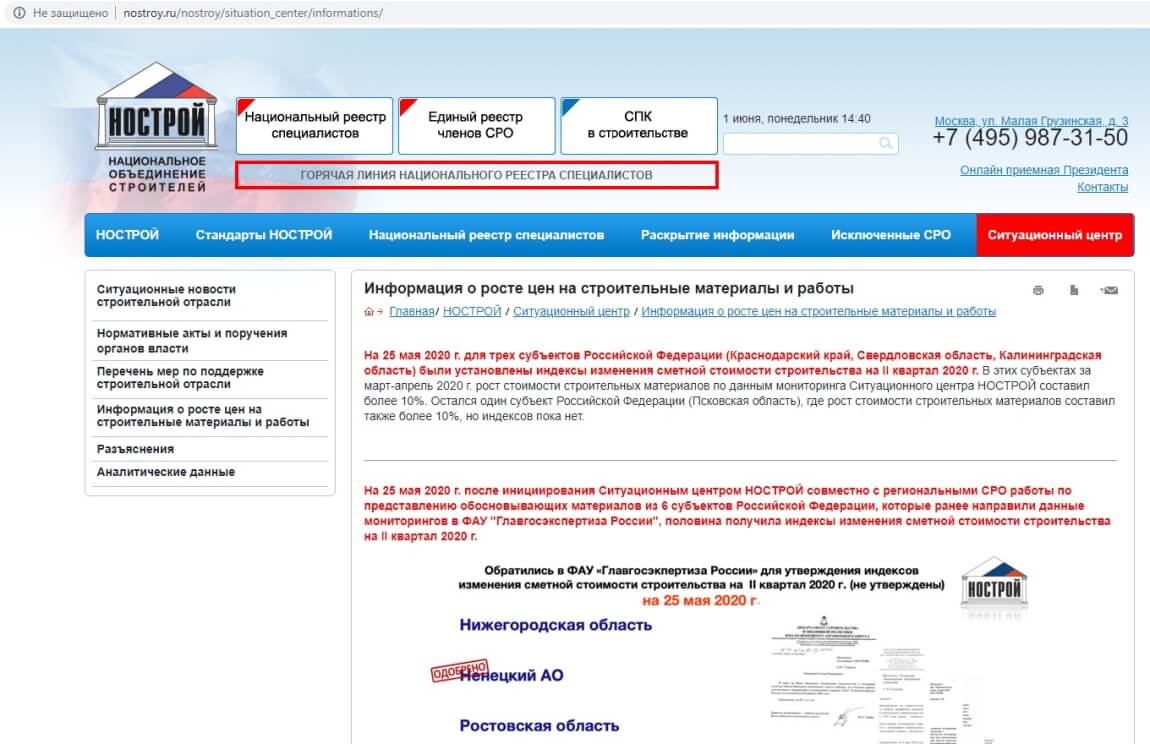

Ассоциация «Национальное объединение строителей» (НОСТРОЙ)

Если финансирование строительства осуществляется частично или полностью за счет межбюджетных трансфертов из федерального бюджета субъектам Российской Федерации, то при определении сметной стоимости и расчетах за выполненные работы необходимо применять

Федеральные единичные расценки (ФЕР) в редакции 2020г.

и

ежеквартальные индексы Минстроя России.

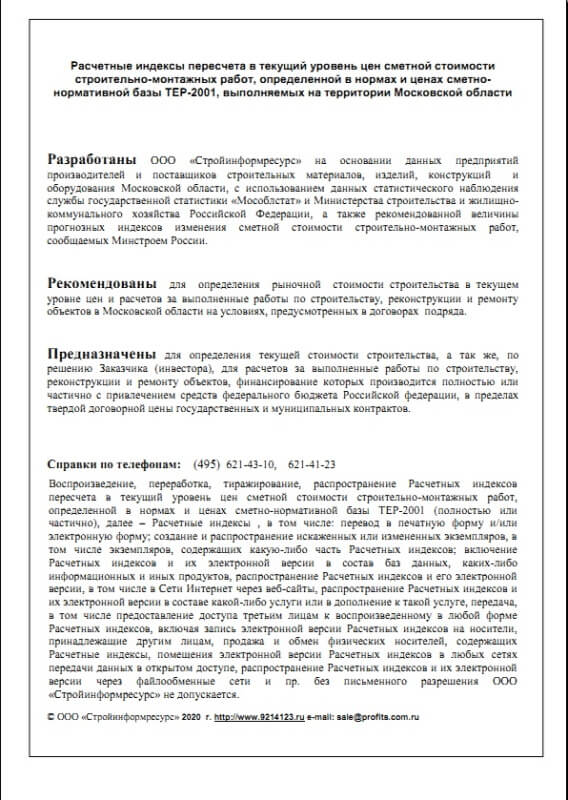

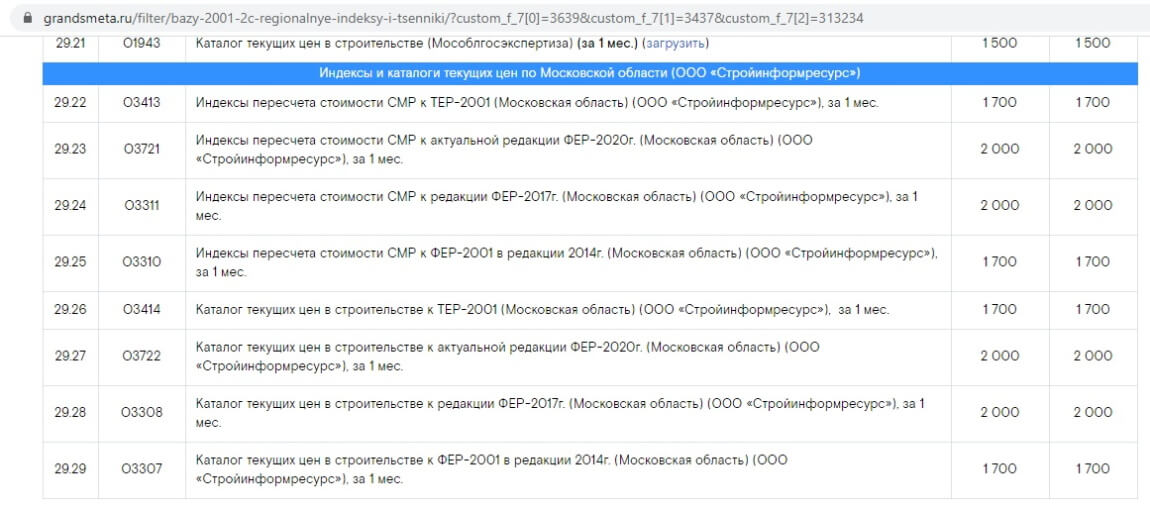

Индексы ООО «Стройинформресурс»

Уже более 15 лет ООО «Стройинформресурс» занимается мониторингом цен на строительную продукцию, выпускает «Каталог текущих цен в строительстве» и расчетные индексы пересчета сметной стоимости строительно-монтажных работ, позволяющие оценить текущую рыночную стоимость строительства. Сайт ООО «Стройинформресурс». Отметим, что все эти индексы есть у каждого разработчика сметной программы. По цене 2000 руб. за 1 выпуск. Приобретайте оперативно и с разъяснениями по применению у нас. Все расскажем и покажем.

В качестве примера — индексы для Московской области

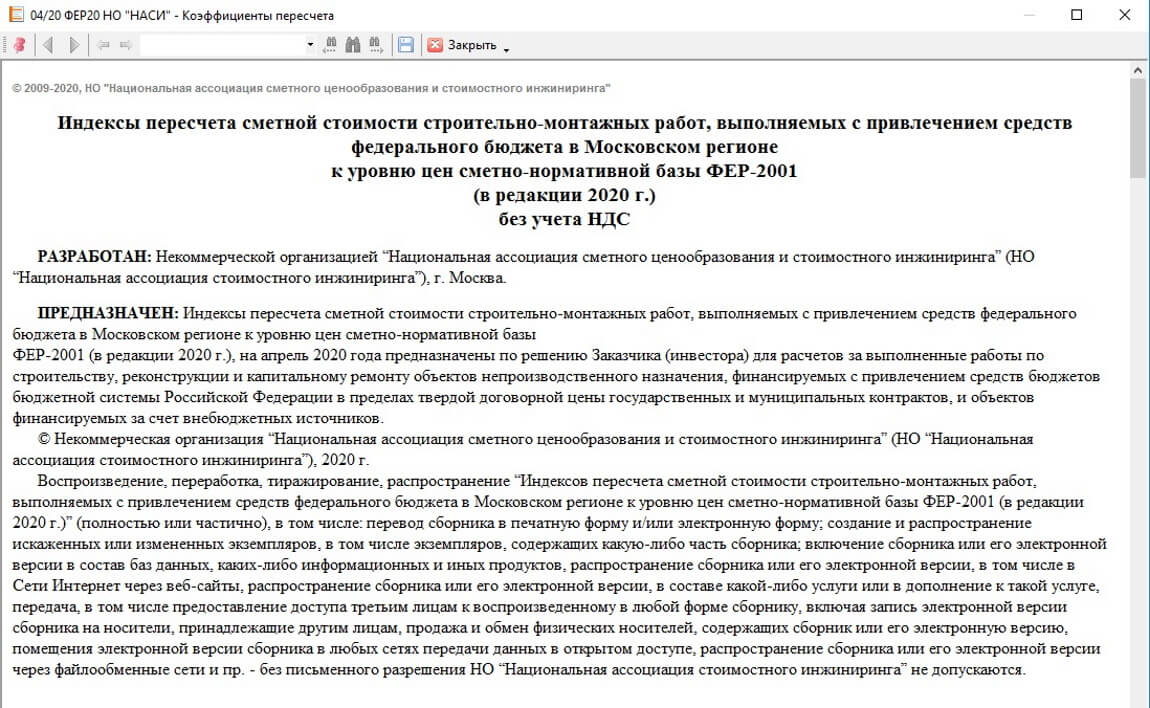

Индексы НО «Национальная ассоциация стоимостного инжиниринга»

Каталоги и индексы разрабатываются с 2009 года партнерами Некоммерческой организации «Национальная ассоциация сметного ценообразования и стоимостного инжиниринга» (НО «НАСИ», г. Москва,) утверждены Некоммерческой организацией «Национальная ассоциация сметного ценообразования и стоимостного инжиниринга» для применения с электронными базами данных сметных нормативов в составе сметных программ.

С 1 января 2021 г. индексы к ФЕР-2001 (или ССЦ) редакции 2017 (2020 года) для московского региона реализуются по цене 4000 рублей (единовременно) или за 8000 рублей (подписка на 2021 год). Реализация индексов и ССЦ по регионам производится по аналогичным принципам

Каталоги текущих сметных цен и индексы пересчета сметной стоимости строительно-монтажных работ, выполняемых на территории РФ к уровню цен сметно-нормативной базы ФЕР-2001/ТЕР-2001 (в редакциях 2014, 2017, 2020 г.) на соответствующий квартал предназначены по решению Заказчика (инвестора) для расчетов за выполненные работы по строительству, реконструкции и капитальному ремонту объектов, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации в пределах твердой договорной цены государственных и муниципальных контрактов, и для составления сметных расчетов и для расчетов за выполненные работы при строительстве объектов, финансируемых за счет внебюджетных источников.

Каталоги текущих сметных цен и индексы пересчета сметной стоимости строительно-монтажных работ разработаны по всей номенклатуре Федеральных и Территориальных единичных расценок ФЕР-2001/ТЕР-2001 (соответствующих редакций), с учетом изменений и дополнений, вступивших в силу на начало квартала, а именно: для единичных расценок на строительные, ремонтно-строительные работы, монтаж оборудования, расценок на капитальный ремонт оборудования, пусконаладочные работы, средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, сметных расценок на эксплуатацию строительных машин и автотранспортных средств. Общие (усредненные) индексы на погрузо-разгрузочные работы и перевозку грузов автомобильным транспортом приведены в технической части.

Выдержка из технической части

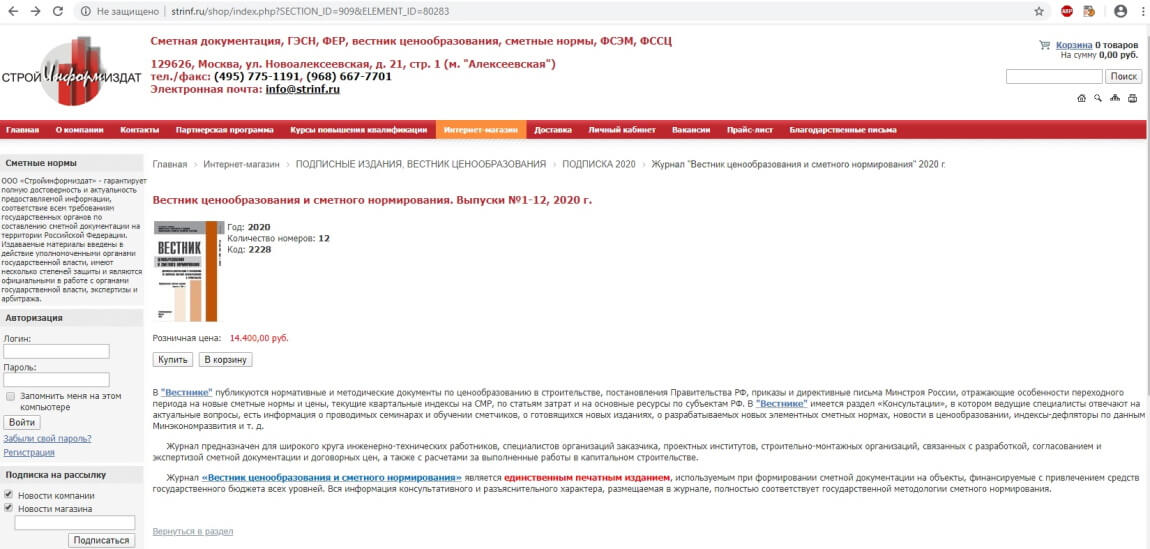

Индексы ООО «Стройинформиздат»

ООО «Стройинформиздат» публикует индексы к статьям затрат. Данные индексы ежеквартально публикуются в Вестнике ценообразования и сметного нормирования, издаваемого ООО «Стройинформиздат» по материалам и информации Минстроя России.

Последние индексы опубликованы в № 9 2020 года — за 2 квартал 2020 года.

В № 3 2020 опубликованы индексы за 4 квартал 2019 года.

Последний на ноябрь 2020 года номер «Вестника ценообразования и сметного нормирования» — № 10 2020 года.

Справочно: № 11 выйдет в начале декабря 2020, №12 — в конце декабря 2020.

Цена за 1 номер — 2000 рублей. Приобретается минимум три номера!

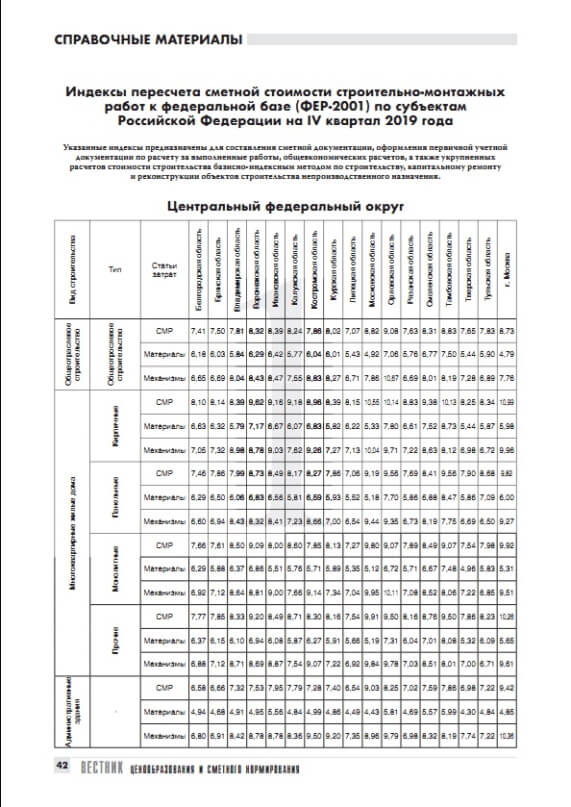

В выпуске 3 (228) за 2020 год опубликованы индексы за 4 квартал 2019 года

Индексы пересчёта в текущий уровень цен базисной стоимости строительства, капитального ремонта, реконструкции определённой по сборникам ФЕР-2001, для объектов, строящихся в Московском регионе (Москва и Московская область) с использованием средств федерального бюджета, (далее индексы) разработаны по всем федеральным единичным расценкам сборников, входящих в федеральный реестр сметных нормативов.

Сборник средних сметных цен на материалы, изделия, конструкции и другие ресурсы, применяемые в строительстве в текущем уровне цен (в шести частях) ССЦ.81-77-(месяц), для Московского региона содержит средние цены на основные строительные ресурсы, применяемые в строительстве в Московском регионе, по состоянию на каждый месяц года (далее — Сборник).

Сборник предназначен для общеэкономических расчетов, подготовки тендерной документации, укрупненных расчетов стоимости строительства, капитального ремонта и реконструкции объектов, финансируемых с привлечением средств федерального бюджета и внебюджетных источников финансирования. Данные, приведенные в Сборнике, могут применяться инвесторами, заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности.

На территории Московского региона, по согласованию между заказчиком и подрядной организацией, данные Сборника могут быть использованы при расчетах за выполненные работы по объектам строительства, ремонта и реконструкции, финансирование которых осуществляется с привлечением средств федерального бюджета.

Индексы МООСРСО «Союз инженеров-сметчиков»

Предлагаем оформить подписку у нас. Подробности – здесь.

Индексы (в зависимости от использованной сметно-нормативной базы) применяются: к сметной стоимости на 01.01.2000 г., определенной по новым Федеральным единичным расценкам (ФЕР-2001, ФЕРм-2001, ФЕРр-2001 и ФЕРп-2001) и Территориальным единичным расценкам регионов России (ТЕР-2001, ТЕРр-2001, ТЕРм-2001 и ТЕРп-2001).

Региональные индексы

На территории субъектов федерации индексы цен корректируются уполномоченными органами ценообразования в строительстве.

Стоимость индексов в формате сметных программных комплексов

- Минстрой РФ — бесплатно

- ООО «Стройинформресурс» — от 1 700 до 2 000 рублей/ 1 выпуск

- НО «НАСИ» – Московские ССЦ+индексы (именно 2 в 1 город Москва) к базе 2020 / 1 выпуск (поквартально) 5 000 руб. Все остальные регионы — ССЦ + Индексы (2 в 1) — 3 600 руб. / 1 выпуск.

- ООО «Стройинформиздат» — выпускаются только в печатном виде

- МООСРСО «Союз инженеров сметчиков» — от 400 рублей/ 1 выпуск

- Региональные индексы (на примере Ярославля) — от 1 000 рублей/ 1 выпуск

Стоимость индексов для базы ТСН-2001

(на примере ПК «Гранд-смета»)

Индексы ГАУ «Мосгосэкспертиза»:

- Индексы к ТСН-2001 для города Москвы на одно рабочее место – 2 000 рублей/ 1 месяц

- Индексы к Главе 13. ТСН-2001.13-2. Средние сметные цены на оборудование, мебель, инвентарь и принадлежности на одно рабочее место – 2 000 рублей/ 1 месяц

Стоимость индексов для ТЕР Московской области

(на примере ПК «Гранд-смета»)

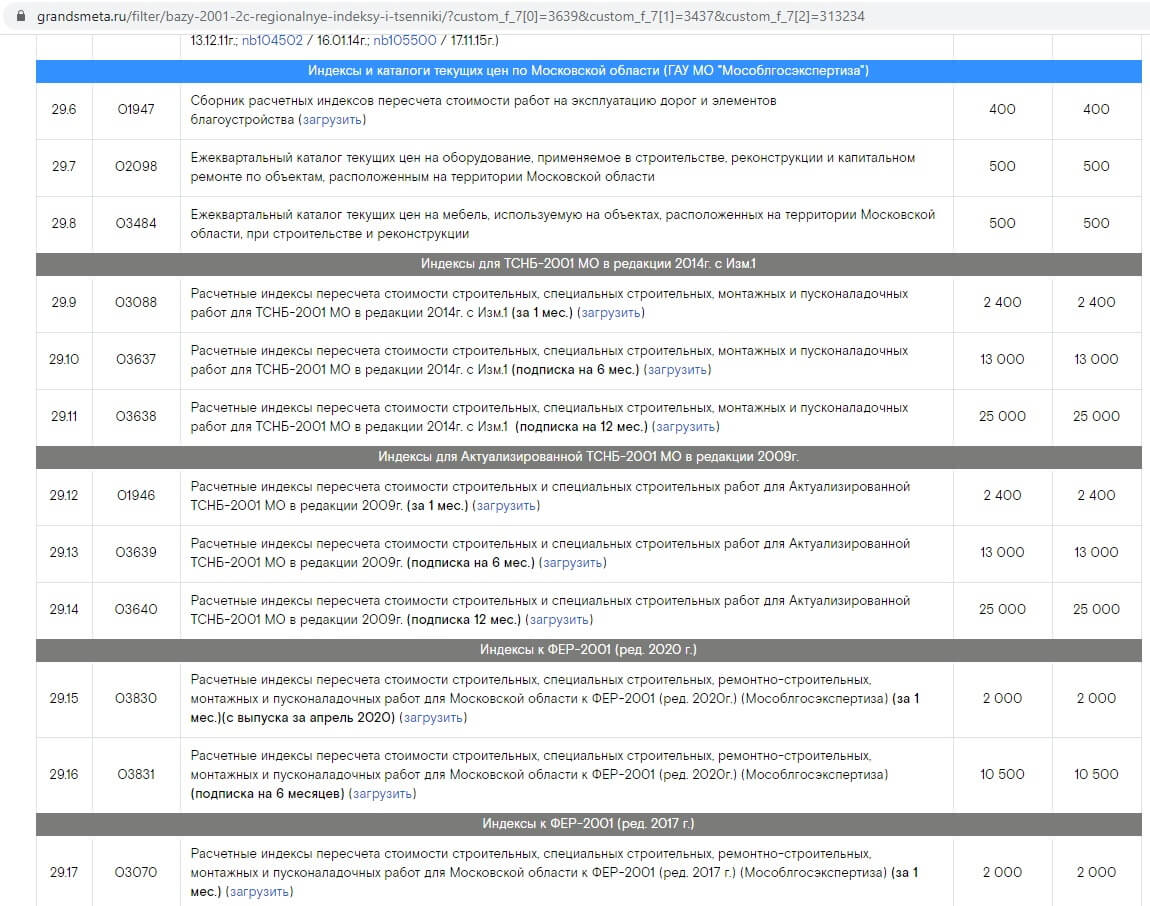

Индексы ГАУ МО «Мособлгосэкспертиза»:

- Сборник расчетных индексов пересчета стоимости работ на эксплуатацию дорог и элементов благоустройства – 480 рублей/ 1 выпуск

- Расчетные индексы пересчета стоимости строительных, специальных строительных, монтажных и пусконаладочных работ для ТСНБ-2001 МО в редакции 2014г. с Изм.1 – 2 880 рублей/ 1 месяц

- Расчетные индексы пересчета стоимости строительных и специальных строительных работ для Актуализированной ТСНБ-2001 МО в редакции 2009г. – 2 880 рублей/ 1 месяц

- Расчетные индексы пересчета стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ для Московской области к ФЕР-2001 (редакция 2020 года) — 2 400 рублей/ 1 месяц

- Расчетные индексы пересчета стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ для Московской области к ФЕР-2001 (редакция 2017 года) — 2 400 рублей/ 1 месяц

- Расчетные индексы пересчета стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ для Московской области к ФЕР-2001 (редакция 2014 года) — 2 400 рублей/ 1 месяц

Коэффициенты и каталоги, рассчитанные ООО «Стройинформресурс», НО «НАСИ», ООО «Стройинформиздат», МООСРСО «Союз инженеров-сметчиков», а также региональные индексы могут применяться без ограничений для объектов внебюджетного финансирования, их применение должно быть обязательно согласовано с заказчиком.

Начиная с III квартала 2019 года при определении стоимости строительства и финансировании с привлечением средств бюджетов бюджетной системы Российской Федерации, в том числе бюджетов субъектов Российской Федерации и местных бюджетов, должны применяться только ежеквартальные индексы изменения сметной стоимости строительства Минстроя России к федеральным и территориальным единичным расценкам.

Разработка и введение индексов изменения сметной стоимости строительства органами исполнительной власти субъектов Российской Федерации для объектов, финансируемых за счет региональных (муниципальных) бюджетов к территориальным единичным расценкам, действующим законодательством и нормативно-правовыми актами федеральных органов исполнительной власти НЕ ПРЕДУСМОТРЕНО.

Для примера возьмем Московскую область и сравним индексы из разных источников:

- Минстрой РФ – Индекс для ФЕР/ТЕР к СМР для пуско-наладочных работ – 21,21 (условно примем этот коэффициент как индекс к ОЗП)

- ООО «Стройинформресурс» — Индекс для ФЕР/ТЕР к ОЗП — 32,50

- НО «НАСИ» — Индекс для ФЕР к ОЗП — 33,19

- ООО «Стройинформиздат» — Индекс для ФЕР к ОЗП — 28,09

- МООСРСО «Союз инженеров-сметчиков» — Индекс для ФЕР к ОЗП — 27,95

- ГАУ МО «Мособлгосэкспертиза» — Индекс для ФЕР к ОЗП — 30,76

Обратите внимание, что с I квартала 2021 года Минстрой РФ планирует выпуск ежеквартальных индексов по статьям затрат (3 индекса вместо одного).

Индексация смет в Москве

Закон о статусе столицы Российской Федерации устанавливает особенности ценообразования и сметного нормирования, в том числе определения сметной стоимости строительства объектов капитального строительства, при размещении объектов регионального значения города Москвы, включая объекты, строительство которых осуществляется с привлечением средств бюджета города Москвы.

Конъюнктурный анализ цен

Наши специалисты готовы в короткий срок сформировать конъюнктурный анализ цен на материалы и оборудование с предоставлением комплектов прайс-листов или коммерческих предложений и/или мониторинг цен строительных ресурсов.

Результат предоставляется в табличном виде в цифровом формате (pdf, word, excel) по форме ФАУ «Главгосэкспертиза» с анализом от 3-х поставщиков материалов.

Если у вас еще остались вопросы по материалу, применению индексов, по базам ФЕР, ТЕР и их приобретению, мы с радостью ответим на все ваши вопросы. Для этого вам необходимо связаться с нами по одному из следующих телефонов:

+7 (495) 133-62-42;

8-800-100-72-82;

(4852) 60-73-75.

Автор: Сидорова Марина. Компания «Галактика ИТ».

В 2016 году началась очередная реформа ценообразования в строительстве под руководством Минстроя. Реформа нацелена на совершенствование системы сметного нормирования и ценообразования в строительстве. Переход на ресурсный метод определения сметной стоимости строительства объектов капитального строительства. С самого начала реформы вопросы ценообразования нашли свое отражение в законодательстве Российской Федерации.

Основополагающим документом для строительной отрасли на сегодняшний день как и прежде остаётся градостроительный кодекс Российской Федерации (ФЗ от 29.12.2004 №190-ФЗ в редакции 27.12.2019). В нем законодательно закреплены нормы и правила в сфере градостроительной деятельности на территории России.

Следующим важным документом является Федеральный закон от 03.09.2016 года №396-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации».

- Добавлена новая глава 2.1 со ст. 8.3 о ценообразовании в строительстве и ст. 8.4 о Федеральном реестре сметных нормативов.

- В главу 7 добавлена ст. 57.2 о федеральной государственной информационной системе ценообразования в строительстве (ФГИС ЦС).

- Внесены изменения и дополнения в другие статьи ГСК, касающиеся ценообразования в строительстве.

Статьей 4 369-ФЗ от 03.06.2017 г. первоначально, и далее статьей 3 191-ФЗ от 26.07.2017 в редакции ФЗ от 27.06.2019 №151 ФЗ определены три одновременных условия перехода на ФСНБ в новой редакции и расчета сметной документации с использованием ресурсного метода:

- Включение утвержденных государственных сметных нормативов в новой редакции в федеральный реестр сметных нормативов.

- Введение в действие указанных сметных нормативов.

- Размещение во ФГИС ЦС сметных цен строительных ресурсов, определенных в установленном порядке. (текущая наполняемость ФГИС – 15%).

В настоящее время выполнено только 2 первых условия. Введение в действие ФГИС ЦС перенесено на 2022 год!

В развитии закона 369 ФЗ были приняты постановления изменения в действующее постановление устанавливающие требования к системе ценообразования и правила обеспечивающие её функционирование такие как:

- ПП РФ от 23.09.2016 №959 (ред. 13.12.2017) «О федеральной государственной информационной системе ценообразования в строительстве».

- ПП РФ от 23.12.2016 №1452 (ред. 15.05.2019) «О мониторинге цен строительных ресурсов».

- ПП РФ от 13.12.2017 №1541 (ред. 31.12.2019) внесены изменения в ПП РФ от 16.02.2008 №87 «О составе разделов проектной документации и требованиях к их содержанию».

Алгоритм определения стоимости строительства

- на этапе планирования инвестиций для оценки стоимости строительства объектов применяются укрупненные нормативы цены строительства (НЦС) или сметная документация по объектам аналогам;

- на стадии разработки проектной документации формируется сметная документация в базисном и текущем уровне цен с применением элементных сметных норм и единичных расценок, индексов;

- на основании сметной документации формируется начальная максимальная цена контракта (НМЦК) в соответствии с требованиями Приказа Минстроя РФ от 23.12.2019 №841/пр

- далее сметная документация, сформированная в составе проектной документации, после проведения проверки достоверности определения сметной стоимости объекта, установления НМЦК и процедуры выбора подрядчика утрачивает свое значение для целей реализации государственного контракта и составляется смета контракта с графиком производства работ также на основании приказа 841/пр.

ФСНБ в редакции 2020 г.

ГЭСН 2020

- сметные нормы на строительные работы (ГЭСН 2020) утверждены приказом Минстроя России от 26.12.2019 №871/пр;

- сметные нормы на монтаж оборудования (ГЭСНм 2020) утверждены приказом Минстроя России от 26.12.2019 №872/пр;

- сметные нормы на капитальный ремонт оборудования (ГЭСНмр 2020) утверждены приказом Минстроя России от 26.12.2019 №873/пр;

- сметные нормы на пусконаладочные работы (ГЭСНп 2020) утверждены приказом Минстроя России от 26.12.2019 №874/пр;

- сметные нормы а ремонтно-строительные работы (ГЭСНр 2020) утверждены приказом Минстроя России от 26.12.2019 №875/пр;

ФЕР 2020

в ценах на 01.01.2000 (утверждены приказом Минстроя России от 26.12.2019 №876/пр)

- федеральные единичные расценки на строительные работы (ФЕР);

- федеральные единичные расценки а монтаж оборудования (РЕРм);

- федеральные единичные расценки на капитальный ремонт оборудования (ФЕРмр);

- федеральные единичные расценки на пусконаладочные работы (ФЕРп);

- федеральные единичные расценки на ремонтно-строительные работы (ФЕРр);

- федеральные сметные цены на материалы, изделия, конструкции и оборудование, применяемое в строительстве (ФССЦ);

- федеральные сметные расценки на эксплуатацию строительных машин и автотранспортных средств (ФСЭМ);

- федеральные сметные цены на перевозку грузов для строительства (ФССцпг)

Принципиальные аспекты ГЭСН и ФЕР в редакции 2020

- Сметные нормы и федеральные единичные расценки дополнены позициями на технологии, ранее отсутствующие в сборниках ФСНБ 2017.

- Из перечня ГЭСН и ФЕР 2020 исключены позиции на отдельные технологии.

- Изменилась кодировка в сборниках.

- Количество ГЭСН и ФЕР 2020 в сборниках стало одинаковым, таким образом, на все сметные нормы разработаны федеральные единичные расценки.

- Увеличилось количество сметных норм с неучтенными ценообразующими материальными ресурсами.

- По обширной номенклатуре сметных норм и единичных расценок произошли изменения затрат труда рабочих, количества и состава строительных материальных ресурсов и строительных машин.

- Сократилось количество материальных ресурсов и строительных машин в сборниках ФССЦ и ФСЭМ.

- Откорректированы наименования материальных ресурсов и строительных машин в части исключения уточняющих технических характеристик и фирменных наименований и уточнений «импортного производства»

- Откорректированы единицы измерения материальных ресурсов, исключены дубли с разными единицами измерения.

- По некоторым ресурсам изменилась кодировка, с сохранением названия и единицы измерения. В других код остался прежним, но изменились наименования и единицы измерения. Из-за этого присутствует некоторая сложность при сопоставлении материальных ресурсов 2017 и 2020 реакции. (Но это довольно легко устраняется при использовании в работе сметных программных комплексов каких как SmetaWIZARD).

Пересчет в текущий уровень цен

- Методичка расчета индексов изменения сметной стоимости строительства (Приказ Минстроя России от 09.02.2017 г. №84/пр).

- Письмо Минстроя России от 19 февраля 2020 г. №5414-ИФ/09 «О рекомендуемой величине индексов изменения сметной стоимости строительства в I квартале 2020, в том числе величине индексов изменения сметной стоимости строительно-монтажных работ, индексов изменения сметной стоимости пусконаладочных работ, индексов изменения сметной стоимости проектных и изыскательских работ»

Методические документы по ценообразованию и сметному нормированию в строительстве

- Методические рекомендации по разработке сметных норм на строительные, специальные строительные и ремонтно- строительные работы (Приказ Минстроя России от 04.09.2019 №509/пр, актуализация, вместо Приказа Минстроя России от 08.02.2017 №76/пр).

- Методические рекомендации по разработке сметных норм на монтаж оборудования и пусконаладочные работы (Приказ Минстроя России от 04.09.2019 №511/пр, актуализация, вместо Приказа Минстроя России от 08.02.2017 №78/пр).

- Методические рекомендации по разработке единичных расценок на строительные, специальные строительные, ремонтно-строительные работы, монтаж оборудования и пусконаладочные работы (Приказ Минстроя России от 04.09.2019 №521/пр, актуализация, вместо Приказа Минстроя России от 08.02.2017 №75/пр).

- Методические рекомендации по применению сметных норм (Приказ Минстроя России от 04.09.2019 г. №507/пр, актуализация, вместо Приказа Минстроя России от 29.12.2016 г. №1028/пр).

- Методические рекомендации по применению ФЕР на строительные, специальные строительные, ремонтно-строительные работы, монтаж оборудования и пусконаладочные работы. (Приказ Минстроя России от 04.09.2019 г. №519/пр, актуализация, вместо Приказа Минстроя России от 08.02.2017 г. №81/пр).

- Методичка применения сметных цен строительных ресурсов (Приказ Минстроя России от 08.02.2017 г. №77/пр).

- Порядок определения начальной (максимальной) цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной цены единицы товара, работы, услуги при осуществлении закупок в сфере гразодстроительной деятельности (за исключением территориального планирования) (Приказ Минстроя России от 23.12.2019 г. №841/пр).

- Методика составления сметы контакта, предметом, которого являются строительство, реконструкция объектов капитального строительства (Приказ Минстроя России от 23.12.2019 г. №841/пр).

Данные методички находятся на стадии актуализации! Будут выпущены новые редакции. Следующие методические рекомендации которые были приняты в сентябре 2019 года это: определение сметных цен на затраты труда, на материалы и на эксплуатацию машин. Они не находятся в стадии актуализации, используем как есть.

В разработке:

- Методика по определению величины сметной прибыли в строительстве.

- Методика по определению величины накладных расходов в строительстве.

- Методика определения затрат на строительство временных зданий и сооружений.

- Методика определения дополнительных затрат при производстве строительно-монтажных работ в зимнее время.

- Методика определения сметной стоимости строительства (реконструкции, капитального ремонта) объектов капитального строительства на территории Российской Федерации.

- Методика определения сметной стоимости строительства объектов капитального строительства, расположенных за пределами территории Российской Федерации.

- Методика по определению затрат, связанных с осуществлением строительно-монтажных работ вахтовым методом.

- Методика определения стоимости работ по подготовке проектной документации.

- Методика разработки сметных нормативов на работы по инженерным изысканиям.

- Методика по разработке и применению нормативов трудноустранимых потерь и отходов материалов в строительстве.

Ценообразование в строительстве на ближайшее время

Согласно стратегии ценообразования в строительстве до 2030 года уже планируется поэтапный переход на ресурсный метод. Сейчас у нас базисно-индексный метод. С 2021 года планируется переход на ресурсно-индексный метод с использованием индексов пересчета в текущий уровень цен на отдельные ресурсы плюс использования в ГИС и ее наполнение. А с 2022 года уже переход на ресурсный метод. Но это возможно только при достаточной наполняемости в ГИС по всем необходимым ценообразующим ресурсам.

НЦС в редакции 2020 г (НЦС-2020)

В декабре 2019 г. приказами Минстроя России утвержден 21 сборник Укрупненных нормативов цены строительства в текущих ценах на 01.01.2020 года (НЦС-2020) по основным объектам строительства. Внесены в Федеральный реестр.

Приказом Минстроя России от 29.05.2019 №314/пр утверждена «Методика разработки и применения укрупненных нормативов цены строительства, а также порядок их утверждения». Внесена в федеральный реестр 31.12.2019 г. (вместо Приказа Минстроя от 07.02.2017 №69/пр).

Реставрация (ОСНБрр в редакции 2017 г.)

В июле 2017 года Минстрой РФ приказами №№1040/пр-1094/пр утвердил отраслевые сметные нормативы на реставрацию в редакции 2017 года:

- 28 сборников ОЭСНрр.

- 28 сборников ОЕРрр.

- каталоги ОССЦрр и ОСЭМрр

Введены в действие с 01.01.2018 г.

В настоящее время действуют прежние отраслевые сметные нормативы на реставрацию в ценах 1984 г. и 1991 г., утвержденные приказом Минстроя РФ №395/пр от 03.06.2015 г.

Срок их действия продлен приказом Минстроя РФ №448/пр от 06.08.2019 г. до включения в федеральный реестр сметных нормативов сведений о соответствующих утвержденных сметных нормативах и ФЕР на работы по сохранению объектов культурного наследия.

Других изменений по реставрации на сегодняшний момент не было.

Федеральный реестр сметных нормативов

Порядок утверждения сметных нормативов (Приказ Минстроя России от 13.04.2017 г. № 710/пр вместо Приказа Минстроя РФ от 04.12.012 №75/ГС).

Приказ Минстроя РФ № 17/ГС от 05.02.2013 г. «Об утверждении Порядка формирования и ведения федерального реестра сметных нормативов…»

Приказ Минстроя РФ №413/пр от 08.06.2015 г. Об утверждении Классификации сметных нормативов…, подлежащих применению при определении сметной стоимости объектов капитального строительства, финансируемых с привлечением бюджетных средств. (вместо Приказа Минстроя РФ от 04.12. 2012 №76/ГС).

Все утверждённые сметные нормативы представлены на сайте Минстроя в разделе «ценообразование».

О правовом статусе территориальной сметно-нормативной базы по Ленинградской области

В статье 14 закона 369 2016 года, затем статья 3 закона 191-ФЗ 2017 года указано что все сметные нормативы включенные в федеральный реестр сметных нормативов до 30 сентября 2017 года, а в редакции уже закона 151-ФЗ 2019 года и после 30 сентября 2017 года или те которые утверждены органами исполнительной власти своими нормативными актами до 3 июля 2016 года, кроме тех которые уже официально исключены приказами Минстроя действуют до даты официального введения в действие ФГИС, а также на весь возможный переходный период установленный Минстроем, если таковой будет.

Введение в действие ФГИС в настоящее время перенесено на 2022 год. Следовательно территориально сметно-нормативные базы в редакции 2014 года утверждённая приказами комитета по строительству Минстроя является действующей, лигитимной и по прежнему внесена в федеральный реестр сметных нормативов.

Она утверждена приказом Минстроя № 648/пр от 9 сентября 2015 года. Внесена в Федеральный реестр под № 251 в введена в действие приказом комитета по строительству Ленобласти № 28 от 20 октября 2015 года.

Определение сметной стоимости объектов капитального строительства финансируемых за счет областного бюджета и муниципальных бюджетов Ленинградской области с помощью ТЕР в редакции 2014 года возможно и не противоречит законодательству.

Пересчет в текущий уровень цен рекомендуется производить следующим образом.

Для объектов нового строительства реконструкции капитального ремонта с заменой или восстановлением всех видов строительных конструкций, всех видов систем или сетей инженерно-технического обеспечения с применением ежеквартальных индексов изменения сметной стоимости строительства по письмам Минстроя Российской Федерации.

Для объектов текущего ремонта без замены или восстановления или при частичной замене и восстановлении конструктивных решений с применением ежемесячных индексов в каждой единичной расценке разрабатываемых Центром. А также к каждой единичной расценке применяется текущий уровень цен при составлении сметной документации за счёт внебюджетного финансирования.

Также у нас были, есть и будут переходящие объекты, которые не подлежат пересчету в ФСНБ в любой новой редакции. Они будут всегда. Они также будут продолжать считаться в базе 2014 года. Центр далее будет выпускать индексы для пересчета в текущий уровень цен редакции 2014 года, публиковать их в своем каталоге и передавать разработчикам сметных программ в электронном виде доведение до пользователей.

| Вопросы и ответы |

| |

Вопросы 1 - 20 из 151

Начало | Пред. | 1 2 3 4 5 | След. | Конец

| Вопрос: В ходе проверки смет 2007-2008 года,возник вопрос по составлению: После всех итогов в смете берется надбавка к заработной плате 24% от ФОТ,а потом берется ЕСН 26% от получившейся суммы.Насколько правомерен данный расчет?Может ли ЕСН фигурировать в смете? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: ЕСН "сидит" в накладных расходах. Брать его еще раз излишне. Что такое 24% от ФОТ. |

| Вопрос: К ценам на арматуру даем надбавки на сварку каркасов и сеток. Если в проекте дана арматура отдельными стержнями, среди которых есть гнутые элементы, то еще добавляем надбавку на гнутье, т.е на одну позицию арматуры получается две надбавки. Мне кажется, что надбавка должна быть одна. Как правильно? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: Управление строительных программ Федерального агентства по строительству и ЖКХ письмом от 13.09.2006 г. № 02-1362 разъяснило, что в нормах таблиц Сборника ГЭСН-2001-06 «Бетонные и железобетонные конструкции монолитные» приведен усредненный расход арматуры исходя из общей массы всех видов армирования (каркасами, сетками, отдельными стержнями) и учтены затраты на установку арматуры с применением электросварки или вязки, за исключением норм 5,6 таблицы 01-002, где учтена сварка ванным способом.

Понятие «арматура» (код 204-9001), использованное при разработке норм указанного Сборника, подразумевает следующие сварные арматурные изделия: арматурные сетки, арматурные каркасы, отдельные стержни арматуры, полученные от изготовителей в готовом виде. В связи с изложенным, затраты на изготовление в построечных условиях арматурных каркасов, плоских и пространственных сеток, нормами Сборника ГЭСН-2001-06 «Бетонные и железобетонные конструкции монолитные» не учтены. При составлении локальных смет базисно-индексным методом сметные цены на готовые арматурные каркасы и сетки (сваренные и вязаные) оплачиваются по ценам заготовок с учетом надбавок за сборку и связку (вязку) плоских и пространственных каркасов и сеток. Ценами Сборников цен на проектные работы для строительства (издания 1987-1990 гг.) и ценами СБЦ (издания 1995г. и 2001 г.) учтены все затраты, входящие в состав себестоимости проектной продукции, а также прибыль проектных организаций. Согласно п.3.,5. раздела 1. «Общих указаний по применению Справочников базовых цен на проектные работы для строительства» цены, приведенные в Справочниках, установлены в соответствии с составом, порядком разработки, согласования и утверждения проектной документации на строительство предприятий, зданий, сооружений, предусмотренных СНиП 11-01-95. Ценами учтены все затраты на разработку проектной документации и прибыль, без учета налога на добавленную стоимость. Коэффициенты, учитывающие условия производства работ и усложняющие факторы, приведены в приложении N 1 настоящей Методики. Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении N 1, не применяются». Возмещение отклонений фактической стоимости использованных строительных материалов от величины, учтенной при расчете индексов, может производиться при согласии заказчика на основе обоснованных расчетов (калькуляций), представляемых подрядчиком. Накладные расходы и сметная прибыль должны определяться на основе индивидуальных норм. Согласно п.4.6., п.4.7. МДС81-33.2004 для определения стоимости строительных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину накладных расходов рекомендуется рассчитывать на основе индивидуальной нормы путем калькулирования по статьям затрат, принимая для расчета только те статьи затрат и расходов, которые соответствуют фактическим условиям выполнения работ по бытовому или строительному подряду. При использовании упрощенной системы налогообложения индивидуальная норма накладных расходов рассчитывается без учета затрат, связанных с уплатой единого социального налога. 5.2.2. Затраты на пусконаладочные работы «под нагрузкой» как расходы некапитального характера включаются в сводную смету на ввод предприятия, здания, сооружений в эксплуатацию и относятся: Стесненные условия должны быть указаны в проекте организации строительства (ПОС) и проекте производства работ (ППР), учитываются в сметной документации при наличии ни менее 3-х факторов, см. п. 3.2. и п. 2 примечания приложения 3 МДС81-36.2004. Наши телефоны: Читайте также:

|