1с упп принятие к учету ос ндс

Опубликовано: 13.05.2024

(поступление, принятие к учету, модернизация, перемещение товаров)

К документам по учету основных средств в 1С:Бухгалтерия 8.3 и 1С:УПП относят:

· Поступление товаров и услуг;

· Принятие к учету ОС;

· Передача оборудования в монтаж;

· Подготовка к передаче ОС;

Рассмотрим некоторые из них более подробно.

1. Поступление товаров и услуг

Прежде чем принять ОС к учету нужно приобрести внеоборотный актив.

К документам по учету ОС можно обратиться при помощи меню Панель разделов/Основные средства и НМА. 1С:Бухгалтерия 8.3 позволяет приобрести внеоборотный актив как товар, услугу, материал в переработку, оборудование, объект строительства (меню Панель разделов/Основные средства и НМА/Панель навигации/Поступление основных средств/ Поступление оборудования).

Документ «Поступление товаров и услуг» можно быть использован как основание для ввода ряда других документов, таких, как «Поступление доп. расходов», «Расходный кассовый ордер», «Требование-накладная», «Отражение НДС к вычету» и др.

Заполненная форма документа «Поступление товаров и услуг с доп. расходами, не требующие монтажа» выглядим следующим образом.

Откроем отчет «Оборотно-сальдовая ведомость по счету» (Панель разделов/Основные средства и НМА). На счете 08.04 «Станок деревообрабатывающий» собралась сумма стоимости станка без НДС + стоимость доп. услуг без НДС.

В 1С:УПП принятие ОС к учету выполняется аналогичным образом. Документы «Поступление товаров и услуг» находятся в меню Документы / Закупки.

В форме обязательными полями для заполнения являются номенклатура, количество товара, ставка НДС, контрагент, склад, договор на оказание услуг.

В 1С:УПП, как и в 1С:Бухгалтерии 8.3, на основании документа можно создать ряд других.

2. Принятие к учету ОС

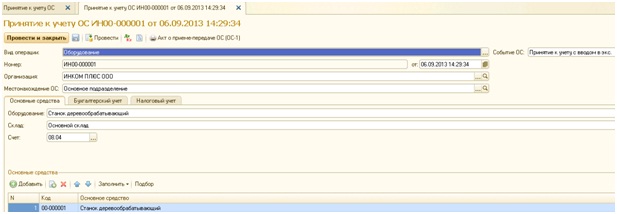

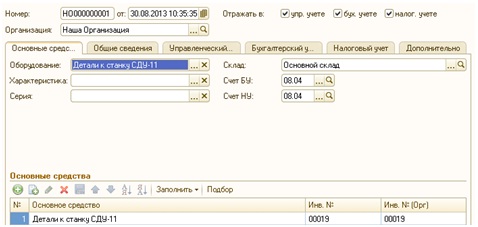

Объекты, поступившие в организацию, могут быть приняты к учету в разделе Основные средства и НМА/Панель навигации/Поступление основных средств/Принятие к учету. Принятие к учету ОС означает то, что формирование стоимости основного средства окончено.

Для этого необходимо заполнить обязательные поля, а именно, Оборудование, Склад и само основное средство. Для корректного проведения документа необходимо заполнить все закладки («Основные средства», «Бухгалтерский учет», «Налоговый учет»). Заполненная форма документа выглядит следующим образом.

Документы принятия ОС к учету в 1С:УПП находятся в разделе Документы/Основные средства/Принятие к учету ОС. На форме, помимо стандартных данных (Склад, Оборудование, Основное средство), необходимо заполнить вкладки Общие сведения, Управленческий, Бухгалтерский и Налоговый учет, а также вкладку Дополнительно.

3. Перемещение, модернизация ОС

Сравним еще несколько возможностей Бухгалтерии 8.3 и 1С:УПП.

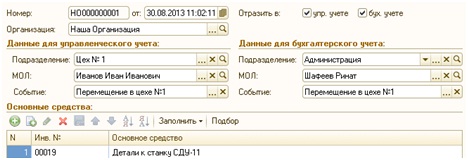

Для того чтобы переместить ОС нужно зайти в раздел Основные средства и НМА/Панель навигации/Учет основных средств. Под перемещением ОС понимают внутреннее перемещение, ввод в эксплуатацию, ремонт и др. В открывшейся форме необходимо заполнить поля Основные средства, Организация и Событие ОС, а также информацию о сдатчике и получателе (МОЛ, Местонахождение ОС).

В 1С:УПП также предусмотрена возможность перемещения основного средства. Заполненная форма «Перемещение ОС» выглядит следующим образом.

Другая важная возможность бухгалтерского учета в 1С – модернизация основного средства. В Бухгалтерии 8.3 «Модернизация ОС» расположена в разделе ОС и НМА/ Панель навигации/Учет основных средств.

Помимо Основного средства и Объекта строительства данный документ требует сведения о новом сроке использования, стоимости работ, стоимости ОС по бухгалтерскому и налоговому учету. Удобство использования данной формы состоит в том, что по выбранному объекту строительства программа может автоматически заполнить табличную область.

В 1С:УПП модернизация основного средства выполняется аналогичным способом.

В приложении 1С УПП 8 учтены требования налогового и бухгалтерского законодательств, связанных с налогом на добавленную стоимость (НДС). Специальная подсистема учета НДС позволяет соблюсти требования главы 21 Налогового кодекса. В подсистеме автоматизированы все основные процедуры, в числе которых: создание специализированных документов (счетов-фактур) для учета НДС, формирование специализированной документации налоговой отчетности — книги продаж и книги покупок.

Учет НДС при поступлении продукции

При поступлении продукции на предприятие учет НДС ведется в следующем порядке.

При регистрации документов поступления товаров и услуг в информационной базе, суммы НДС определяются автоматически. При этом создается проводка по дебету счета 19. Для автоматического расчета суммы НДС применяется ставка НДС из справочника "Номенклатура" для определенных позиций товаров и услуг, перечисленных в документации.

По окончанию отчетного периода производится расчет суммы НДС, подлежащей к зачислению в бюджет. Если в информационной базе имеется документ "Счет-фактура полученный", по каждому документу поступления товаров и услуг сумма НДС принимается к вычету (то есть эта сумма применяется для снижении суммы налога, подлежащего уплате в бюджет). Это условие может быть выполнено достаточно просто: счет-фактура создается автоматически из формы документа поступления товаров и услуг. В интерактивную форму счета-фактуры необходимо ввести номер и дату из бумажной формы счета-фактуры поставщика.

Для более быстрого решения этой задачи можно воспользоваться специальной процедурой, обеспечивающей групповое создание счетов-фактур по документам, относящимся к указанному временному интервалу.

Учет НДС при продажах

Приложение 1С УПП 8 позволяет пользователю максимально просто соблюсти все требования налогового законодательства. При этом нет необходимости в документах оплаты выделять сумму НДС. Сумма НДС выделяется в документах автоматически, При заполнении табличной части документа отгрузки материальных ценностей и оказания услуг, сумма НДС выделяется автоматически. При этом по документу отгрузки автоматически создаются проводки для отражения суммы НДС в бухгалтерском учете по кредиту субсчета 68.02 и дебету субсчета 90.03.

Счет-фактуру можно также создать автоматически, используя экранную форму документа отгрузки.

Из интерактивной формы счета-фактуры можно вывести на печать его бумажную форму: один экземпляр отдается покупателю, другой нужен для регистрации в журнале учета выданных счетов-фактур.

Согласно налоговому законодательству требуется оформление счетов-фактур на суммы полученных авансов.

Отчетные формы

Конфигурация предоставляет возможность автоматического создания и печати специализированных форм налоговой отчетности — книги покупок и книги продаж. Обязательным условием для корректного формирования этих отчетных документов является предварительное выполнение регламентных процедур по завершению отчетного периода, регистрация счетов-фактур, занесение в информационную базу документов поступления, отгрузки и оплаты. При выполнении этих требований непосредственно создание книги продаж или книги покупок не отнимет много времени.

Заполнение налоговых деклараций по НДС также происходит автоматически. Налоговые декларации входят в состав форм регламентированной отчетности.

Учет НДС в сложных случаях

Приложение 1С УПП 8 разрабатывалось с учетом самых сложных ситуаций учета НДС, которые только могут возникнуть в практической деятельности предприятия.

Автоматизирован процесс учета НДС по приобретенной продукции, реализуемой по ставке НДС 0% (для операций на экспорт и сходных случаев). Регламентная процедура подтверждения ставки 0% дает возможность зафиксировать факт подтверждения или не подтверждения ставки НДС 0% по такого рода операциям.

Если товары и услуги от поставщиков подлежат реализации без облажения НДС, то НДС в данном случае не будет приниматься к вычету. Восстановление НДС согласно регламентной операции отменяет вычет сумм НДС, выплаченных поставщикам, если полученная продукция была позднее отнесена к операциям реализации, не облагаемым НДС.

Имеется возможность фиксации суммы НДС, уплаченных на таможне при операциях импорта. Такой НДС в последствии может быть принят к вычету.

Конфигурация 1с упп учитывает те ситуации, когда поступившая продукция частично идет на экспорт, а частично реализуется на внутреннем рынке, или когда поступившие ценности идут на производство продукции, работ, товаров, услуг, часть из которых подлежит реализации с ненулевой ставкой НДС, а вторая часть без НДС или со ставкой НДС 0%.

В приложении также соблюдено требование законодательства о специальном порядке вычета НДС по строительно-монтажным работам. В этом случае учет НДС производится в разрезе объектов строительства, ставок НДС, счетов-фактур, способов формирования расходов по строительству (хозяйственный или подрядный способ).

Конфигурация предусматривает ситуацию, когда предприятие выступает в роли агента по уплате НДС. Тот факт, что организация является агентом, должен быть установлен в договорах с поставщиками. В данном случае поставщиками могут являться арендодатели из числа муниципальных и государственных органов, зарубежные партнеры, не состоящие на налоговом учете в РФ.

ТОП ПРОДАЖ

«Клерк» Рубрика 1С

При отражении приобретения основных средств в программе «1С:Бухгалтерия 8», ред. 3.0, есть несколько нюансов, на которые необходимо обратить внимание.

Принятие к учету ОС без сборки и монтажа

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» — «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать. ».

У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС. Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует.

Приобретение ОС, требующего сборки и монтажа

Но существует иная ситуация, когда основное средство перед вводом в эксплуатацию требует сборки как, например, компьютер. Сначала организация приобретает компоненты будущего основного средства — компьютерную мышку, монитор, системный блок и проч., после чего собирает все компоненты в единое целое — готовый компьютер и именно его вводит в эксплуатацию как основное средство.

Такая операция оформляется по следующей схеме. Сначала создаем документ «Поступление оборудования» (раздел «ОС и НМА» — «Поступление оборудования») или этот же документ можно оформить как «Поступление товаров и услуг» с видом операции «Оборудование».

В табличной части «Оборудование» указываются все компоненты будущего основного средства, количество, цена, ставка НДС. Счет учета оборудования поставить необходимо 08.04.1 «Приобретение компонентов основных средств» (именно с этим счетом работает документ «Принятие к учету ОС»), счет учета НДС. Остальные закладки используются, если одновременно с оборудованием поступают и другие виды ТМЦ или услуги.

Оборудование, принятое на учет по счету 08.04.01, впоследствии подлежит принятию в качестве объекта основных средств документом «Принятие к учету ОС».

Когда после покупки у контрагента необходимо «собрать» воедино компоненты и дополнительные материалы (запчасти) и передать их на сборку основного средства, то есть осуществить монтаж оборудования, это делается при помощи документа «Передача оборудования в монтаж».

Счет учета необходимо указать 08.03: только через этот счет программа корректно перенесет составные части на ОС при его принятии к учету (раздел «ОС и НМА» — «Передача оборудования в монтаж»).

После этого оформляется документ «Принятие к учету ОС» (раздел «ОС и НМА» — «Поступление основных средств») с видом операции «Объекты строительства».

Важно на закладке «Внеоборотный актив» в поле «Объект строительства» выбрать объект сборки и проверить, что в поле «Счет» указан счет 08.03.

При проведении формируются проводки по Дт 01.01 и Кт 08.03.

Сумма проводки соответствует сумме, накопленной на счете 08.03 при формировании первоначальной стоимости основного средства.

Важный нюанс: документ «Принятие к учету ОС» не работает как самостоятельный документ по вводу в эксплуатацию основного средства! Соответственно только через него принять к учету внеоборотный актив нельзя, документ попросту не сформирует первоначальную стоимость и необходимые записи регистров.

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» — «Настройки налогов и отчетов» — закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

Автор статьи: Пикурен Вера Александровна

Работает в ВЦ «Раздолье» с 2005 года. В настоящее время – руководитель проектов. Начинала с внедрения конфигурации «1С:УПП», с 2015 года занимается внедрением 1С:ERP. За это время успешно запустила на 1С:ERP 6 заводов. Последний проект (АО НПО ЛЭМЗ) стал победителем Конкурса корпоративной автоматизации «1С:Проект года» в номинации «Лучший проект года в предметной области Бухгалтерский и налоговый учет» ( https://eawards.1c.ru/projects/1200-rabochih-mest-na-1s-erp-41612/ ).

Данной статьей мы продолжаем цикл материалов про учет НДС в программе 1С:ERP. В ней более подробно разберем учет входящего НДС и регистры.

Начнем со счето в учета НДС. В отлич ие материалов или затрат, эти счета не настраиваются, а определяется программой на основании многих факторов. Ниже приведена схема с сайта ИТС.

Есть еще один субсчет, который не указан в таблице и который не указан в таблице и который возникает в документе «Корректировка реализации»

Таким образом, довольно часто встречающийся запрос клиентов – расширить количество субсчетов счета 19 – не получится решить безболезненно.

Основным регистром по входному НДС является НДС предъявленный. Именно в нем фиксируются сведения о документе поступления, сумме НДС (управленческой и регламентированной), виде ценности и виде деятельности НДС.

Приходные движения в регистр делаются документами приобретения. Расходные движения зависят от вида деятельности НДС:

- Продажа облагается НДС. Расходные движения формируются счетом-фактурой.

- Определяется распределением. Расход делается документом «Распределение НДС». На этом виде деятельности давайте остановимся чуть поподробнее. Такие движения формируются по услугам, списываемым на расходы, в том случае, если в учетной политике снят флаг «Раздельный учет постатейных расходов». Если же флаг установлен, тогда вид деятельности будет зависеть от настроек статьи расходов.

Если установить переключатель в НДС распределяется пропорционально выручке, тогда вид деятельности встанет в «определяется распределением», и в конце квартала суммы такого НДС будут распределены между видами деятельности.

Если же переключатель установлен в «Определяется учетной политикой» (и в учетной политике предусмотрен Раздельный учет постатейных расходов), тогда вид деятельности будет браться из того вида деятельности, который указан на вкладке Дополнительно.

- Экспорт сырьевых товаров. Расходные движения формируются реализацией.

- Экспорт несерьевых товаров. Расходные движения формируются счетом-фактурой (как и в случае вида деятельности «Продажа облагается НДС»).

- Определяется использованием ОС/НМА. При работе с ОС и НМА поведение регистра похоже на закупку услуг: в том случае, если в статьях расходов, по которым происходит формирование стоимости ОС (НМА), установлен признак «Откладывать НДС до принятия объекта к учету», то в регистр НДС предъявленный пишется вид деятельности «Определяется использованием ОС/НМА».

В этом случае после принятия ОС к учету в месяце приемки будет создан документ Распределение НДС, который сформирует расходные движения по виду деятельности «Определяется использованием ОС/НМА» и приходные движения по тем видам деятельности, которые были определены распределением. Если к моменту распределения счет-фактура по документу закупки уже будет зарегистрирована, то документ Распределение НДС сделает сразу и расходные движения.

Если же в статье расходов будет выбран переключатель «НДС относится на вид налогообложения документа закупки», то вид деятельности НДС будет браться из соответствующего значения в приходном документе.

- Производство с длительным циклом. Поведение похоже на Экспорт сырьевых товаров, то есть расходные движения делаются Реализацией.

Закупки с видом деятельности «Не облагаемая НДС» не формируют движений в данном регистре.

Конечно, здесь я перечислила только самые простые варианты работы: когда в документе закупки мы сразу определяем вид деятельности НДС и не меняем его до логического завершения операции. В жизни схемы могут быть сложнее.

В общем случае остатки по РН «НДС предъявленный» должны совпадать с остатками по счету 19. Эту проверку я рекомендую включать в тест правильности закрытия периода. Проверять остатки лучше по субсчетам, сверяя их с остатками и оборотами в универсальном отчете.

Например, в приведенном выше рисунке сразу можно диагностировать проблему в старых периодах клиента (наличие отрицательных остатков на начало отчета). Таких сумм в учете быть не должно.

Второй важный регистр учета НДС – это Детализация партий товаров для НДС и УСН. На самом деле в системе их два: один работает в случае использования оценки МПЗ ФИФО, второй – в случае использования средней. Эти регистры включаются в работу при установке в учетной политике организации флага «Раздельный учет товаров по налогообложению НДС». Движения по ним формируются документами товародвижения. Назначения регистра – хранить партию, по которой закупалось ТМЦ до момента, пока оно не спишется (на затраты, на нужды предприятия и т.д.). В отличии от НДС предъявленного, движения данного регистра не сильно зависят от наличия счета-фактуры: если в документе закупки НДС будет выделен, тогда при его проведении сформируются движения по «Детализации партий».

Не смотря на схожие названия, поведение регистров НДС для целей ФИФО и для средней отличаются: детализация партий для ФИФО не имеет ссылки на номенклатуру, в нем есть только основные данные по счету-фактуре и по документу поступления (эти две сущности могут не совпадать).

То есть данный регистр не работает самостоятельно, а опирается на данные регистра «Себестоимость товаров». Соответственно, в ходе закрытия месяца сначала рассчитываются партии, а потом уже начинают формироваться движения по НДС.

В случае использования средней, данных по партиям в регистре себестоимости нет. Соответственно, регистры НДС вынуждены дополнительно хранить привязку к номенклатуре, чтобы отслеживать остатки.

Это приводит к тому, что себестоимость и учет НДС рассчитываются по-разному. Себестоимость считается по средней (с учетом ограничений, про которые я рассказывала в предыдущей статье), а регистры НДС вынуждены рассчитываться с учетом партий, чтобы сохранять привязку к счетам-фактурам. Соответственно, в случае восстановления НДС очень вероятны расхождения между расчетной суммой НДС и реальной.

Например, рассмотрим проводки, которые получились при перемещении ТМЦ на необлагаемую НДС деятельность (с восстановлением НДС):

Если исходить из оценки ТМЦ, то мы должны были восстановить сумму 87,5*20% = 17,5 рублей. Но программа нам восстановила 19 рублей, потому что по регистрам НДС были перемещены две партии по разной цене.

Таким образом, при одновременном использовании учета «по средней» и раздельного учета ТМЦ по НДС, описанные выше расхождения будут всегда, то есть сверить НДС математически, просто из оборотки, как любят бухгалтера, не получится.

Еще хочу обратить внимание, что к установке флага «Раздельный учет НДС по товарам» в учетной политике надо подходить крайне ответственно: если его не установить сразу, то при включении его в более поздних периодах, движения по» Детализации партий» волшебным образом в системе не появятся. Программа будет формировать движения только по новым (или перепроведенным в новом периоде) документам. Остатки будут висеть без партий НДС, и, соответственно, пока они не спишутся, то НДС по ТМЦ будет отрабатывать только частично.

При этом не стоит включать раздельный учет «на всякий случай», потому что расчет НДС будет занимать существенное (сопоставимое с основным расчетом партий) время.

Последнее утверждение верно для релизов программы до 2.5.5. В нем произошло радикальное изменение в данном блоке: вместо регистра накопления «Детализация партий для НДС (ФИФО скользящая оценка)» используется регистр сведений «Детализация себестоимости товаров». По словам разработчиков, это позволило сократить время расчета НДС почти в 10 раз. К данному изменению мы вернемся позже, а пока рассмотрим особенности работы регистра «Детализация партий».

Разберем, чем «Партия» отличается от «Документа поступления».

Партия – это учетный объект, на котором в данный момент «висит» НДС. Документ поступления – это сам закупочный документ, и, соответственно, счет-фактура.

Например, если мы оформим документ «Производство без заказа», в котором укажем выпуск продукции и потребление материалов. Программа по регистрам НДС перенесет суммы с исходных партий ТМЦ на производственный документ, что позволит в случае необходимости быстро найти весь входящий НДС. То есть, если мы вдруг решим произведенную продукцию перевести на без НДС-ю деятельность, то весь входящий НДС будет корректно восстановлен.

Партия выглядит вот так:

При этом в регистре Детализация партий к ней привязаны документы поступления:

При этом данный функционал будет работать и для многоуровневого производства: если материалы передаются на полуфабрикаты, а те в свою очередь на другие полуфабрикаты или готовую продукцию, то программа будет последовательно «перепривязывать» документы поступления.

Еще одно отличие партий от документов поступления возникает в ТЗР и ГТД: партией там выступает документ, на который распределяются закупленные доп. расходы.

Похожая логика работает и в 2.5.5. Главное отличие – это замена регистра накопления регистром сведений.

Но при этом регистр сведений является независимым, что не позволяет определить, на основании какого документа сделана та или иная запись. Прозрачность учета пришлось принести в жертву производительности. Пока сложно сказать, насколько реально будет научить бухгалтеров работать с новым механизмом и насколько сложно в нем будет искать ошибки. Если сравнивать результаты, то идентичные примеры на 2.5.4 и 2.5.5 дают одинаковые результаты.

Пока новый механизм работает только для ФИФО. Для учета по средней он находится в разработке.

На этом все, в следующей статье мы более подробно рассмотрим НДС по постатейным расходам.

Практикующие и начинающие бухгалтера часто сталкиваются с проблемой осознания последовательности действий, связанных со сложным учетом НДС в системах 1С, особенно в новых решениях 1С. Поэтому в данной статье мы рассмотрим основной функционал по сложному учету НДС в новой конфигурации компании 1С – 1С:ERP Управление предприятием 2.1 (далее по тексту 1С:ERP).

Для начала приведем основные принципы реализации функционала для учета НДС в 1С:ERP:

- Максимальное использование данных других подсистем и вместе с тем минимальное количество «собственных» объектов подсистемы учета НДС и регламентных заданий. Это позволяет исключить ввод дублирующей информации для разных целей учета НДС.

- Интеграция с партионным учетом запасов и затрат для отражения смены видов деятельности по учету НДС.

- Все операции по НДС отражаются в регламентированной отчетности, полностью соответствующей требованиям законодательства.

Общая схема учета НДС в 1С:ERP:

Рисунок 1 - Общая схема учета НДС в 1С:ERP

Сложный учет НДС - это учет НДС, при наличии у предприятия видов деятельности по ставкам НДС «Без НДС» и «0%» . При этом требуется:

В 1С:ERP для ведения сложного учета НДС требуется включить опцию Раздельный учет товаров при налогообложении НДС (Администрирование – Финансовый результат и контроллинг).

Рисунок 2 - Включение опции Раздельный учет товаров при налогообложении НДС

Это позволит указывать вид налогообложения НДС в документах при:

- поступлении товаров (реквизит Закупка под деятельность в документе Поступление товаров и услуг);

- списании материалов в производство (реквизит Потребление для деятельности в документе Передача в производство);

- сборке товаров (реквизит Сборка под деятельность в документе Сборка (разборка) товаров);

- при перемещении между складами (реквизит Перемещение под деятельность в документе Перемещение товаров);

- в момент реализации (реквизит Налогообложение в документе Реализация товаров и услуг).

Также документы производства, закупки и продажи наследуют вид налогообложения от заказов, на основании которых они вводятся:

Рисунок 3 - Схема ввода первичных документов на основании заказов

Все действия по распределению НДС по видам деятельности выполняется документ Распределение НДС. Это единственный регламентный документ в учете НДС в 1С:ERP.

Он формируется автоматически в рамках процедуры закрытия отчетного периода в рабочем месте Закрытия месяца и выполняет следующие действия:

Формирование записей книги покупок по основным средствам (ежемесячно).

В документах Принятие к учету указывается способ раздельного учета НДС по основному средству. Если выбран конкретный вид налогообложения, тогда вся сумма НДС будет либо принята к вычету, либо включена в стоимость этого основного средства. В противном случае, сумма НДС подлежит распределению пропорционально выручке по видам налогообложения, в т.ч. на документы реализации по ставке НДС 0%.

Выручка по видам налогообложения заполняется по кнопке Заполнить и доступна для редактирования вручную, за исключением выручки по ставке НДС 0% (так как в этом случае распределение выполняется не на деятельность в целом, а на каждый документ реализации). При повторном открытии документа программа предупредит, если выручка не соответствует данным информационной базы. Если основное средство принимается к учету в первом или втором месяце квартала, то выручка берется за этот месяц, если в последнем месяце квартала - за квартал.

Распределение НДС с косвенных расходов по видам деятельности для учета НДС.

Распределение НДС осуществляется только по ценностям, списанным на статьи расходов с вариантом распределения «На направление деятельности» и установленным значением «НДС распределяется по видам налогообложения пропорционально выручке».

Если НДС по партии не был изначально принят к вычету, то часть суммы, отнесенная на Облагаемую НДС деятельность, принимается к вычету. Если НДС ранее был принят к вычету, то часть суммы, отнесенная на «Не облагаемую НДС», «Облагаемую ЕНВД» и «Облагаемую НДС 0%» деятельность восстанавливается в книге продаж.

Формирование записей книги покупок по партиям, отнесенным при реализации по ставке НДС 0%. (при наличии факта подтверждения нулевой ставки НДС).

Подтверждение ставки 0% по реализациям осуществляется с помощью специальной обработки Подтверждение нулевой ставки НДС. Если ставка НДС не подтверждена - суммы НДС также будут приняты к вычету, но в дополнительном листе периода реализации.

Рисунок 4 - Распределение НДС

Таким образом, в 1C:ERP регламентные операции по НДС максимально автоматизированы. Пользователям достаточно ввести только первичные документы, все остальные действия выполняются автоматически. Это существенный плюс, поскольку снижается вероятность ошибок ручного ввода. Но вместе с тем уменьшается возможности пользователя вручную управлять процессом распределения. Например, табличная часть в документе Распределение НДС отсутствует и можно корректировать только настройки документа, а не сам результатом распределения.

-->EFSOL Системная интеграция. Консалтинг

Читайте также: