1с 8 2 поступление товаров и услуг без ндс

Опубликовано: 14.05.2024

«Клерк» Рубрика 1С

С 1 апреля 2012 года вступило в силу постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011, принятое взамен действующего ранее постановления Правительства РФ № 914 от 02.12.2000.

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии. При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

Счет-фактура полученный (на поступление)

Счет-фактуру полученный можно отразить в программе двумя способами.

1) При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60.Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 – Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка – Ведение книги покупок»).

2) Другой вариант отражения полученного счета-фактуры – регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Счет-фактура полученный (на выданный аванс)

Пример: 28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка – Ведение книги покупок»).

Счет-фактура выданный (на реализацию)

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 – Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных (меню: «Продажа – Ведение книги продаж»).

Счет-фактура выданный (на полученный аванс)

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02.

Oсновные регламентные документы НДС

Документ «Формирование записей книги покупок» сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

Создадим документ (меню: «Операции – Регламентные документы НДС» или «Покупки – Ведение книги покупок») и заполним по кнопке «Заполнить – Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж» в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

Создадим документ (меню: «Операции – Регламентные документы НДС» или «Продажи – Ведение книги продаж») и заполним по кнопке «Заполнить – Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт76.ВАКт68.02.

Документы сохраняются в журнале:

меню: «Операции – Регламентные документы НДС»

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»)

Книга покупок, книга продаж, журнал учета счетов-фактур

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка» или меню: «Покупка – Ведение книги покупок»). В ней 4 записи, из них 2 – на аванс.

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа» или меню: «Продажа– Ведение книги продаж»). В ней 3 записи, из них 2 – на аванс.

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через меню: «Покупка – Ведение книги покупок» и «Продажа – Ведение книги продаж»). Отражены все счета-фактуры, в том числе на аванс.

Курсы 1С 8.3 » Статьи про 1С 8.3 » Обучение 1С 8.2 Бухгалтерия 2.0 » Поступление товаров и услуг в 1С 8.2 Бухгалтерия – проводки и примеры

Для того, чтобы оформить покупку товара в 1С Бухгалтерии 8.2, необходимо создать документ «Поступление товаров и услуг», информация о приобретенных товарах отражается на закладке Товары.

Создание документа “Поступление товаров и услуг” и заполнение шапки

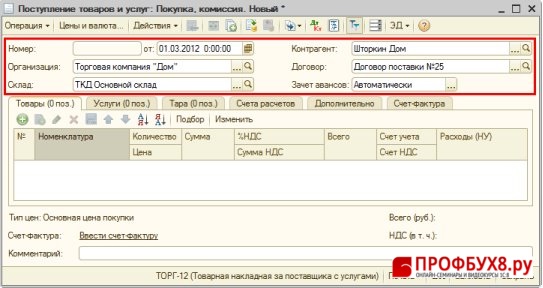

Создание документа: меню Покупка – Поступление товаров и услуг – кнопка «Добавить» – вид операции Покупка, комиссия.

Заполнение шапки документа (Рис. 151):

- Строка От – дата оприходования материалов;

- Строка Контрагент – поставщик материалов;

- Строка Договор – договор с поставщиком;

| Внимание |

| В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. |

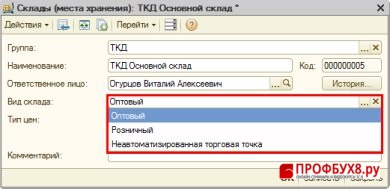

- Строка Склад – склад, на который товары поступают. Необходимо помнить, что Вид склада при оптовой торговле должен быть Оптовый (Рис. 150);

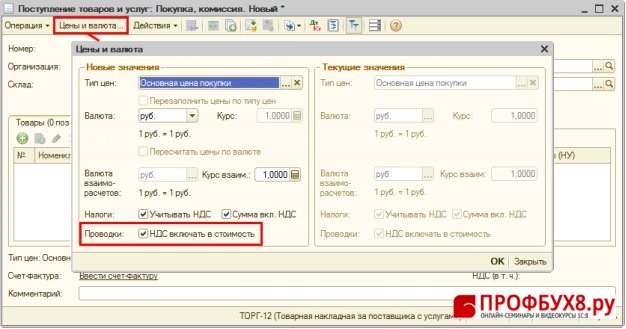

Проверка параметров документа приобретения

Проверка параметров для ввода сумм в табличную часть – кнопка Цены и валюты (Рис. 152):

- Кнопка в верхней части формы «Цены и валюта»;

- В строке Валюта должна быть указана валюта документа;

- В строке Налоги необходимо отметить галочкой след. реквизиты:

- Учитывать НДС, если в первичном документе присутствует НДС;

- Сумма вкл.НДС, если более удобным будет вариант заполнения документа вводом общей суммы, включающей НДС. Если галочка не стоит, то НДС накручивается сверху от суммы, указанной без НДС.

- НДС включать в стоимость при применении УСН, т.к. стоимость товаров по бухгалтерскому учету формируется с учетом «входного» НДС.

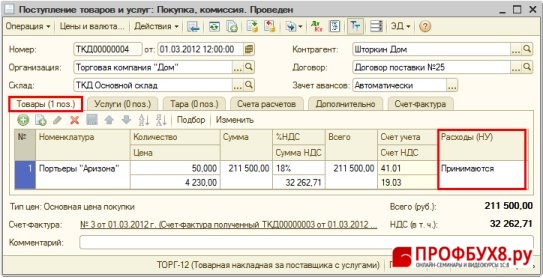

Заполнение табличной части “Товары” в оприходовании в 1С 8.2

Заполнение закладки «Товары» (Рис. 153)

- Кнопка «Подбор» (можно воспользоваться кнопкой «Добавить»

![]()

,); - В форме Подбор номенклатуры в документ осуществляем выбор номенклатуры:

- Галочка в строке Запрашивать Количество – в табличную часть добавится наименование материалов и количество;

- Графа Счета учета – счет учета товаров. (Товары, приобретенные для оптовой торговли, учитываются на счете 41.01 «Товары на складах»).

- В графе Расходы НУ указывается признак того, принимаются или не принимаются расходы для целей расчета единого налога при УСН.

- Выбор товаров, как правило, осуществляется из папки Товары.

Пример заполнения на рисунке (Рис. 153).

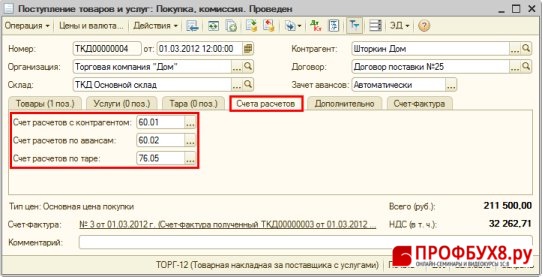

Заполнение счетов расчета и вкладки “дополнительно”

Заполнение закладки «Счета расчетов» (Рис. 154)

- Строка Счет расчетов – счет 60.01 “Расчеты с поставщиками и подрядчиками”;

- Строка Счет авансов – счет 60.02 “Расчеты по авансам выданным”.

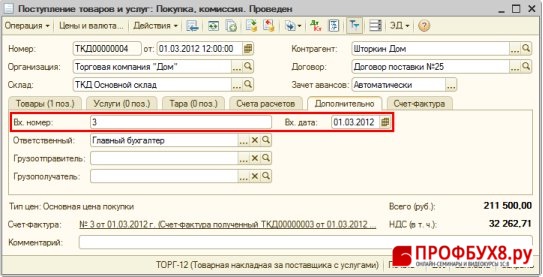

Заполнение закладки «Дополнительно» (Рис. 155)

- Строка Вх.номер и Вх.дата – номер и дата накладной поставщика;

- Кнопка «Провести»

.

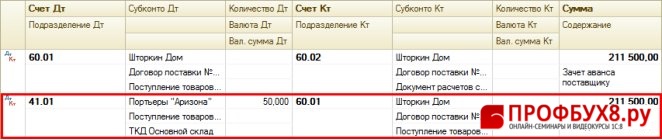

Проводки Поступление товаров и услуг в 1с 8.2

В результате проведения документа в дебет счета 41.01 «Товары на складах» отнесена вся стоимость товаров, в т.ч. «входной» НДС. Также сформирована проводка по зачету аванса, выданного поставщику – дебет счета 60.01 «Расчеты с поставщиками и подрядчиками» и по кредит счета 60.02 «Расчеты, по авансам выданным», т.к. на начало года был остаток по счету 60.02.

- Ввод по ссылке Ввести счет-фактуру внизу документа Поступление товара и услуг;

- В форму Счета-фактуры полученного добавляется:

- строка Вх.номер и от – номер и дата счета-фактуры поставщика;

- строка Код вида операции – для поступления товаров, работ и услуг указывается «01»;

- флажок Способ получения – устанавливается в соответствии со способом получения счета-фактуры на бумажном носителе или в электронном виде;

- флажок Отразить вычет НДС – организация, применяющая УСН не устанавливает.

С 1 апреля 2012 года вступило в силу постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011, принятое взамен действующего ранее постановления Правительства РФ № 914 от 02.12.2000.

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии. При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

Счет-фактура полученный (на поступление)

Организацией «Вишера» 30.08.2012 были получены товары от поставщика ООО«Боровик» на сумму 83600 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 67. В тот же день от того же поставщика были получены материалы на сумму 30480 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 31.

Счет-фактуру полученный можно отразить в программе двумя способами:

-

При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60. Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 – Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных:

Другой вариант отражения полученного счета-фактуры – регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Счет-фактура полученный (на выданный аванс)

Если наша организация заплатила поставщику аванс, поставщик должен выставить счет-фактуру на аванс. В программе счет-фактуру на аванс можно зарегистрировать на основании платежного документа: расходного кассового ордера или списания с расчетного счета.

28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных:

Счет-фактура выданный (на реализацию)

30.08.2012 организация «Вишера» произвела отгрузку товаров покупателю ООО «Топ-Инвест» на сумму 146000 руб. (в т.ч. НДС 18%). Покупателю выставлен счет-фактура.

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 – Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных:

Счет-фактура выданный (на полученный аванс)

28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» - автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»:

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02:

Основные регламентные документы НДС

В предыдущих версиях программы было необходимо вводить регламентные документы «Формирование записей книги покупок» и «Формирование записей книги продаж» (если организация вела «обычный», не упрощенный учет НДС). Теперь учет НДС стал проще.

Документ «Формирование записей книги покупок» сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

И заполним по кнопке «Заполнить – Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж» в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

И заполним по кнопке «Заполнить – Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт 76.ВА Кт 68.02.

Документы сохраняются в журнале:

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»).

Книга покупок, книга продаж, журнал учета счетов-фактур

Книга покупок, книга продаж, журнал учета счетов-фактур реализованы в программе в виде отчетов.

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка») или:

В ней 4 записи, из них 2 – на аванс:

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа») или:

В ней 3 записи, из них 2 – на аванс:

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через:

Отражены все счета-фактуры, в том числе на аванс:

Источник: «Финансовая газета» Финансовая газета ЭКСПО, № 01, январь, 2008 г.

Многие организации и индивидуальные предприниматели используют программу «1С:Бухгалтерия 8» для ведения бухгалтерского и налогового учета.

В программе реализованы все требования действующего налогового законодательства. Механизмы учета налога на добавленную стоимость (НДС) обеспечивают отражение текущих расчетов по НДС на счетах бухгалтерского учета, формирование счетов-фактур, а также книги покупок и книги продаж.

Подсистема расчета заработной платы обеспечивает формирование отчетности по налогу на доходы физических лиц (НДФЛ), по единому социальному налогу (ЕСН) на бумажных носителях и в электронном виде. Реализован персонифицированный учет взносов в Пенсионный фонд. Для расчета налогов и сборов, а также для формирования налоговых деклараций используется регламентированная отчетность.

Для удовлетворения требований главы 25 Налогового кодекса в программе реализован налоговый учет по налогу на прибыль в рамках общей системы налогообложения. Налоговый учет ведется параллельно бухгалтерскому учету и по аналогичным принципам. Для этого в состав программы включен план счетов налогового учета. По данным налогового учета автоматически заполняются налоговые регистры.

Учет доходов и расходов индивидуальных предпринимателей, применяющих общую систему налогообложения, организован в программе в соответствии с «Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей», утвержденным приказом Министерства финансов РФ от 13.08.2002г. №86н/БГ-3-04/430, а также главами 23 и 25 НК РФ. Автоматически формируются «Книга учета доходов и расходов и хозяйственных операций» и налоговая декларации по НДФЛ.

Индивидуальные предприниматели и небольшие предприятия в соответствии с главой 26.2 Налогового кодекса РФ имеют право использовать упрощенную систему налогообложения (УСН) вместо общего режима налогообложения. В «1С:Бухгалтерии 8» обеспечен учет доходов и расходов, соответствующий требованиям законодательства, а также автоматическое формирование налоговой отчетности.

В соответствии с главой 26.3 Налогового кодекса РФ региональные органы власти имеют право переводить отдельные виды деятельности, установленные Кодексом, на систему налогообложения в виде единого налога на вмененный доход (ЕНВД). В случае если организация или предприниматель занимаются несколькими видами деятельности, то это может привести к необходимости одновременно использовать две системы налогообложения. Например, для некоторых видов деятельности будет использоваться система налогообложения в виде ЕНВД, а для остальных видов деятельности будет применяться общая система налогообложения или УСН. Таким образом, данная ситуация порождает проблему разделения доходов и расходов между видами деятельности. В программе «1С:Бухгалтерия 8» обеспечен раздельный учет доходов и расходов по деятельности, облагаемой и не облагаемой ЕНВД. При этом расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределить позднее по установленным пропорциям.

Та или иная используемая система налогообложения, как общая, так и упрощенная, а также применение системы налогообложения ЕНВД для отдельных видов деятельности указываются в настройках учетной политики. При этом для разных организаций и предпринимателей, учет для которых ведется в одной информационной базе, можно указать разные системы налогообложения.

Рассмотрим далее более подробно особенности учета в программе «1С:Бухгалтерия 8» налога на добавленную стоимость.

В части учета НДС в «1С:Бухгалтерии 8» учтены все требования бухгалтерского и налогового законодательства. Требования главы21 Налогового кодекса реализованы в специальной подсистеме учета НДС. В данной подсистеме автоматизированы все необходимые процедуры, в частности, формирование счетов-фактур, а также книги покупок и книги продаж.

В подсистеме предусмотрен учет НДС при поступлении и реализации товаров и услуг, учет НДС на авансы, а также другие варианты и особые случаи учета НДС.

Учет НДС при поступлении товаров и услуг

При регистрации в информационной базе документов поступления товаров и услуг сумма НДС рассчитывается автоматически. При этом формируется проводка по дебету счета 19 «НДС по приобретенным ценностям». Для автоматического определения суммы НДС в документ поступления автоматически подставляются ставки НДС, указанные в справочнике «Номенклатура» для товаров и услуг, перечисленных в документе. При необходимости данные ставки НДС можно изменить. На основании документа можно зарегистрировать счет-фактуру.

Учет НДС при реализации товаров и услуг

В документах реализации сумма НДС выделяется также автоматически при заполнении табличной части документа. При проведении документ автоматически формирует проводки, отражающие суммы НДС в бухгалтерском учете. В процессе работы с экранной формой документа реализации можно автоматически сформировать и распечатать счет-фактуру.

Учет НДС на авансы

При небольшом документообороте счета-фактуры можно формировать на основании документов оплаты, с помощью которых в программе зарегистрирована предоплата.

Регламентные операции по учету НДС

На предприятиях, на которых не ведется упрощенный учет НДС, в конце отчетного периода выполняются некоторые регламентные операции по учету НДС. Для выполнения регламентных операций целесообразно использовать «Помощник по учету НДС», который упрощает работу, повышает наглядность и контролирует последовательность действий.

«Помощник по учету НДС» выполнен в виде схемы. Он последовательно и наглядно проводит бухгалтера от регистрации оплаты до формирования книги покупок, книги продаж и декларации по НДС. При этом «Помощник» не только контролирует порядок выполнения действий, но заранее анализирует данные в информационной базе и сообщает о реальной необходимости в проведении той или иной регламентной операции. В зависимости от текущего состояния каждой регламентной операции ее графический элемент на схеме будет иметь разный цвет. Программа отслеживает четыре состояния - «операция требуется, не выполнена», «операция выполнена, актуальна», «операция выполнена, но не актуальна» и «операция не требуется». Использование «Помощника учета НДС» позволяет бухгалтеру существенно экономить время и силы при ведении учета НДС.

Другие варианты учета НДС

При небольшом и простом документообороте можно использовать другие варианты учета НДС. Это может быть, например, учет НДС вручную или упрощенный учет НДС.

Для организаций, в учете которых отсутствуют сложные операции реализации, например, «по ставке НДС 0%», «без НДС» программа поддерживает упрощенный учет НДС без использования регламентных документов. В упрощенном режиме учета проводки по вычету и начислению НДС, а также записи в регистры «НДС покупки» и «НДС продажи», по данным которых строятся книга покупок, книга продаж и декларация по НДС формируются первичными документами.

В то же время, упрощенный учет НДС имеет ряд ограничений.

Так, например, вычет НДС отражается либо в момент поступления ценностей (счета-фактуры), либо отражается в дальнейшем вручную. В случае НДС, начисленного по предварительной оплате и при исполнении обязанностей налогового агента, вычет всегда отражается вручную. Для отражения вручную используется документ «Отражение НДС к вычету», который может быть заполнен по данным документа начисления НДС. Данный документ формирует проводки и движения по регистру «НДС покупки».

Блокировка вычета при приобретении основного средства (ОС), действующая до принятия его к учету, отслеживается бухгалтером самостоятельно.

Начисление НДС по предварительным платежам отражается вручную. Все операции по учету сложных случаев реализации без НДС и по ставке 0 % (включение НДС в стоимость МПЗ и списание на расходы, подтверждение нулевой ставки и т. д.) отражается только вручную.

Для случаев, когда требуется отразить в учете неавтоматизированные операции, используются документы «Отражение начисления НДС» и «Отражение НДС к вычету». Например, можно отразить вычет, для которого требуется ожидать определенных событий - принятие к учету ОС, перечисление в бюджет НДС, начисленного при исполнении обязанностей налогового агента по НДС. Документы можно вводить на основании документов, отразивших в учете предъявление и начисление НДС.

Ведение учета по упрощенной методике настраивается в учетной политике организации.

Отчетность по НДС

«1С:Бухгалтерия 8» обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности - книги покупок и книги продаж. Необходимым условием для правильного формирования данных отчетных форм является ввод в информационную базу полной информации о поступлении и реализации товаров и услуг, о полученных авансах, а также регистрация счетов-фактур. При соблюдении этих требований формирование книги продаж или книги покупок занимает совсем немного времени.

Налоговые декларации по НДС в программе также заполняются автоматически.

Особые случаи учета НДС

В «1С:Бухгалтерии 8» предусмотрено отражение в учете сложных ситуаций учета НДС, которые встречаются в практической деятельности предприятия.

Так, например, для экспортных операций и похожих ситуаций автоматизирован учет НДС по приобретенным товарам, которые реализуются с применением ставки НДС 0%. Регламентная операция подтверждения ставки 0% позволяет зарегистрировать факт подтверждения или не подтверждения ставки НДС 0% по таким операциям.

В некоторых случаях, товары и услуги, полученные от поставщиков, при реализации не облагаются НДС. При этом НДС по таким товарам и услугам не должен приниматься к вычету. Регламентная операция восстановления НДС позволяет отменить выполненный вычет сумм НДС, уплаченных поставщикам, если полученные товары и услуги позднее были отнесены к операциям реализации, не облагаемым НДС.

Также программа позволяет зафиксировать суммы НДС, уплаченные на таможне при импортных операциях. Данный НДС в дальнейшем может быть принят к вычету, если отсутствуют причины, запрещающие эту операцию.

Возможна, например, ситуация, в которой поступившие материальные ценности используются для производства продукции, часть которой поступает на экспорт с НДС по ставке 0%, а другая часть реализуется на внутреннем рынке с ненулевой ставкой НДС. В программе «1С:Бухгалтерия 8» предусмотрено корректное отражение подобных ситуаций. Для этого в программе в соответствии со ст.170 Налогового Кодекса РФ реализовано распределение сумм НДС, предъявленных поставщиками приобретенных ценностей, по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Также в «1С:Бухгалтерии 8» учтено требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС и способов формирования затрат по строительству. Предусмотрено использование хозяйственного и подрядного способов формирования затрат. Суммы НДС в части затрат, сформированных хозяйственным способом и составляющих стоимость основного средства, могут быть рассмотрены на предмет принятия к вычету после уплаты НДС в бюджет.

Кроме того, в «1С:Бухгалтерии 8» предусмотрена ситуация, в которой организация является агентом по уплате НДС, и это отражено в договорах с контрагентами-поставщиками. Такими поставщиками могут быть арендодатели из числа государственных и муниципальных органов, а также иностранные партнеры, не состоящие на налоговом учете в РФ.

Изменения в части учета НДС с 1 января 2008г. в «1С:Бухгалтерии 8»

В соответствии с п.4 ст.2 Федерального закона от 27.07.2006г. №137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» с 01.01.2008года налоговый период по налогу на добавленную стоимость устанавливается как квартал.

Для отражения данного изменения законодательства с 01.01.2008г. в программе «1С:Бухгалтерия 8» в учетной политике организации выбор налогового периода по НДС более недоступен. В качестве периода всегда используется «Квартал».

Далее, в соответствии с п.7 ст.2 Федерального закона от 22.07.2005г. №119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах», в первом налоговом периоде 2008 года налогоплательщики должны начислить НДС по неоплаченной покупателем реализации до 01.01.2006г. в случае применения момента определения налоговой базы «по оплате» на дату реализации. Ранее такие суммы не включались в книгу продаж, для начисления НДС требовалась оплата покупателем счета-фактуры.

В связи с данным изменением законодательства начиная с 01.01.2008г. документ «Формирование записей книги продаж» программы автоматически заполняется суммами по неоплаченной покупателями реализациям, выполненным до 2006 года при применении момента определения налоговой базы по НДС «по оплате».

В соответствии с п.9 ст.2 Федерального закона от 22.07.2005г. №119-ФЗ в первом налоговом периоде 2008 года НДС, предъявленный, но не оплаченный поставщику по счетам-фактурам, поступившим до 01.01.2006г., в случае применения момента определения налоговой базы «по оплате» на дату поступления, может быть принят к вычету.

Документ «Формирование записей книги покупок» в программе, начиная с 01.01.2008г., автоматически заполняется суммами по неоплаченным поставщику поступлениям до 2006 года при применении момента определения налоговой базы по НДС «по оплате».

В соответствии с п.1 ст.154 НК РФ в ред. Федерального закона от 04.11.2007г. №255-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации в связи с уточнением порядка применения налоговой ставки в размере 0% налогоплательщиками, осуществляющими деятельность, связанную с производством и обслуживанием космической техники», с 01.01.2008г. в налоговую базу по НДС не включаются суммы оплаты, а также частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые не подлежат налогообложению (освобождаются от налогообложения).

Налог на добавленную стоимость (НДС) - косвенный налог, исчисления которого производятся продавцом при реализации товаров(услуг или работ) покупателю.

Плательщиками НДС являются : организации ( также некоммерческие) и предприниматели.

Налогоплательщиков можно разделить на две группы:

“Внутреннего” НДС - уплачивают налог при реализации товара (работ или услуг) на территории РФ.

“Ввозного” НДС - уплачивается налог при ввозе товара на территорию РФ.

Объектами налогообложения являются:

операции по реализации товаров (услуг, работ) на территории РФ (безвозмездная передача, ввоз товаров на территорию РФ(импорт));

выполнения строительно - монтажных работ для собственного потребления;

передача товаров (услуг, работ) на собственные нужды ( расходы, которые не принимаются к вычету при исчислении налога на прибыль организации).

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза

Для вычета необходимо иметь счет - фактуру и первичные документы, которые подтверждают принятые товары (услуги) к учету.

Настройки учетной политики

Для правильного расчета НДС нужно сначала настроить учетную политику организации. Для этого воспользуемся ссылкой “Учетная политика” (“Главное” – “Настройки” – “Налоги и отчеты” – “вкладка НДС”)

Установленный флажок “ведется раздельный учет входящего НДС” - распределение осуществляется через регистры накопления НДС по косвенным расходам.

Флажок “Раздельный учет НДС по способам учета” - учет НДС осуществляется на дополнительном субконто “Способ учета НДС” 19 счет (“НДС по приобретенным ценностям”).

Регистры накопления НДС

Регистр - это объект, который оптимизирует получение данных.

Для .учета НДС используются регистры накопления. Данные регистры предназначены для накопления числовых показателей.

Остатки - предназначены для получения информации “на момент времени”.

Обороты - предназначены для вывода информации “за период”.

Каждый регистр имеет свое предназначение:

“НДС предъявленный” - для хранения информации о суммах НДС., который предъявлен поставщиками приобретенных ценностях.

“НДС покупки” - хранит информацию о записях книги покупок. С помощью данного реквизита формируется отчет “Книга покупок”.

“НДС продажи” - хранит информацию о записях книги продаж. Формируется отчет “Книга продаж”.

Отражение НДС в документах

После настройки учетной политики переходим к созданию документов поступления товаров.

Для этого воспользуемся документом “Поступление (акты, накладные) (“Покупки” - “Поступление (акты, накладные)”.

В форме выбора документа используя кнопку “Поступления” из выпадающего списка выбираем тип операции “Товары (накладные)”

Заполняем данные документа

Налог на добавленную стоимость при других способах учета закрывается так:

При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

После проведения документа регистрируем счет - фактуру

Нажимаем на появившуюся ссылку

Автоматически переходим в документ “Счет фактура полученный”.

Проставленный флажок “ Отразить вычет НДС в книге покупок датой получения” отвечает за появление счет фактуры в “Книге покупок”.

Проводки счет - фактуры

По 19.03 остаток 0 (ноль).

По 68.02 - дебетовый остаток (государство должно нам на данный момент).

Переходим к формированию книги покупок (“Отчеты” - “НДС” - “Книга покупок”)

Рассмотрим исходящий НДС. ДЛя данной операции воспользуемся документом “Реализация (акты , накладные)”

Списали себестоимость в кредит 41 и тут же отразили ее по дебету 90.02 (себестоимость продаж).

Отразили выручку в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Показана задолженность по уплате НДС перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

Сформируем документ ”Счет - фактура выданный” нажав при этом на кнопку “Выписать счет - фактуру”

Сформировалась счет - фактура.

После данных операций переходим для формирования “Книги продаж” (“Отчеты”- -”НДС” - “Книга продаж”)

Анализ учета по НДС

Заходим в пункт меню “Отчеты” - “Анализ учета” - “Анализ учета по НДС”

В открывшейся форме выбираем период за который надо сформировать данный анализ, затем выбираем “Организацию” и нажимаем на кнопку “Сформировать”

В каждом разделе по начислению или вычету налога на добавленную стоимость имеется два показателя:

сумма исчисленного НДС (желтый фон) — сумма НДС, которая уже фактически включена в Книгу покупок или продаж

сумма не исчисленного НДС (серый фон) — НДС, который мог быть отражен в Книге покупок или продаж, но не был в них включен.

Нажав дважды на блок откроется начисление НДС, в котором будет указан документ и суммы с НДС и без него.

Начисление НДС по реализации:

Вычет НДс по поступлении:

Помощник учета по НДС

С помощью данной функции можно выполнить регламентные операции по НДС, которые контролируют правильность и последовательность.

Чтобы открыть “Отчетность по НДС” воспользуемся пунктом меню “Операции”.

Проставив флажок “Рассчитать автоматически” программа выполнить все действия сама.

После данной операции можно сформировать отчетность “декларация по НДС” , “Книгу покупок” и “Книгу продаж”.

Декларация по НДС

Налоговая декларация представляется плательщиком в налоговые органы по месту учета. Составлять и сдавать данный отчет по обособленным подразделениям не нужно.

Данная декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Для того чтобы сформировать отчет воспользуемся пунктом меню “Отчеты” - “Регламентированные отчеты”.

Нажав на кнопку “Создать” в форме списка выбираем отчет “Декларация по НДС”

Заполняем форму и нажимаем кнопку “Создать”

Для заполнения отчета воспользуемся кнопкой “Заполнить”

Нажав на кнопку “Заполнить и сохранить”, декларация автоматически подтянет данные в нужные разделы.

В разделе 8 и 9 сформировались книги покупок и продаж.

Заполненный отчет можно сохранить и выгрузить.

Важно заметить, если в отчетный период не было операций, которые облагались или не облагались НДС, нужно представлять нулевую декларацию по НДС.

Отражение НДС при поступлении аванса от покупателей

Для отражения НДС по авансу сперва нужно сформировать документы.

Данный документ создадим в прошлом отчетном периоде.

Начнем с документа “Поступление на расчетный счет” (“Банк и касса” - “Банк”- “Банковские выписки”).

Создаем документ поступления

Заполняем реквизиты документа

В форме выбираем период за который мы сформировали поступление

После нажав на кнопку “Заполнить”

заполнится табличная часть

Прежде чем выполнять данную операцию, обратим внимание на ссылки, которые находятся внизу нашей формы

Пункт “Нумерация счетов - фактур” нажав на ссылку можно выбрать как будет осуществлятся нумерация счетов - фактур на аванс

Для удобства выбираем пункт “ Отдельная нумерация счетов-фактур на аванс с префиксом "А" “

После данной настройки нажимаем на кнопку “Выполнить”

Чтобы проверить сформалась ли счет фактура используем гиперссылку

Данная счет - фактура уже проведена и сформировала проводки и записи в регистре

Проводка, которая сформировалась отражает задолженность к уплате НДС перед государство по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам)

Запись в регистре “ НДС Продажи” показывает что данная счет - фактура попадает в книгу продаж

Проверил, попадает ли счет - фактура на аванс в книгу продаж.

Проверяем итоговый НДС к уплате за предыдущий квартал используя “Анализ учета по НДС”

Создаем документ отгрузки товара в текущем квартале. Воспользуемся документов “Реализация (акты , накладные)”

Дт 90.02.1 - Кт 41.01 - списание себестоимости товара. ( данная сумма будет равна 0)

Дт 60.02 - Кт 62.01 - зачет аванса

Дт 62.01 - Кт 90.01.1 - отражает выручку за товар и задолженность покупателя перед организацией.

Дт 90.03 - Кт 68.02 - начислен НДС с продажи

Регистрируем счет - фактуру

Проверяем НДС к уплате за текущий квартал “Анализ учета по НДС”

НДС, уплаченный с аванса в прошлом квартале, должен быть взят в зачет при уплате НДС в текущем квартале, когда была совершена полная отгрузка по договору, на что указывает запись в сером квадратике в отчете по анализу НДС

Таким образом после проведения регламентных операций “Операции по НДС” можно сформировать отчет “Анализ учета по НДС” , в котором видно что сумма по авансу за прошлый квартал попадает в вычеты

Отражение НДС при выплате авансов поставщикам

Для расчета НДС по авансам, которые мы выписали поставщикам, в прошлом квартале, необходимо сформировать документ “Списание с расчетного счета” (“Банк и касса” - “Банк”- “Банковские выписки”).

Используем кнопку “Списание”

Заполняем шапку документа:

“Вид операции” - “Оплата поставщику”.

“Получатель” - выбираем контрагента, которому перечисляем сумму аванса.

“Сумма” - указываем сумму аванса.

После того как провели документа “Списание с расчетного счета” создаем документ “Счет - фактура полученные” (“Покупки” - “Покупки” - “Счета - фактуры полученные”)

В форме списка документа нажимаем на кнопку “Создать” и выбираем “ Счет - фактура на аванс”

В новом документе заполняем реквизиты:

“Счет фактура №” - указывает номер документа, который передал поставщик

“Контрагент” - выбираем поставщика, которому перечислили аванс.

“Документ - основание” - банковский документ, по которому списали с нашего счета деньги поставщику.

“Вид счет - фактуры” - выбираем “На аванс”

Установленный флажок “ Отразить вычет НДС в книге покупок” - проставляем его.

“Код операции” - ставим 02 “Авансы выданные”.

После проведения документа переходим к просмотру проводок и отражения данных в регистре “НДС покупки”.

Дт 68.02 - Кт 76.ВА - отражает вычет НДС с первичного аванса.

Отображает, что данная запись попадает в книгу покупок.

Сформируем отчет “Анализ учета по НДС”

В “Книге покупок” также появилась счет - фактура на аванс

Теперь создаем документ поступления, который будет отражать в текущем квартале. Для этого воспользуемся пунктом меню “Покупки” и выберем документ “Поступление (акты,накладные”).

Нажав на кнопку “Поступление” выберем вид операции “Товары (накладная)”

Заполняем все поля и проводим документ

Переходим к просмотру проводок

Дт 60.01 - Кт 60.02 - зачет аванса, который перечислили в прошлом квартале.

Дт 41.01 - Кт 60.01 - поступление товара на склад и задолженность перед поставщиком.

Дт 19.03 - Кт 60.01 - входящий НДС, который принимаем к зачету.

Регистр “НДС предъявленный” - отображает запись поступления товара и суммы ндс, которая накапливает “входящий” НДС

Регистрируем счет фактуру

Как сделали все операции с документами переходим к формированию “Анализ учета по НДС”

По данному отчету видно, что сумма аванса, который принимали в прошлом квартале сейчас подсвечивается “НДС не исчислен”.

Для решения переходим в “Отчетность по НДС” и проводим все регламентные задания.

Сформируем снова отчет “Анализ учета по НДС” и видим что зачет аванса прошел успешно.

Читайте также: