Заявление о возврате излишне удержанной суммы ндфл

Опубликовано: 24.07.2024

При исчислении налога на доходы нередко возникают ошибки, вследствие которых НДФЛ оказывается излишне удержанным. Причин может быть несколько: арифметическая ошибка бухгалтерской службы, игнорирование при расчетах подтверждающих документов на вычет, смена статуса работника с нерезидента на резидента.

Как поступить бухгалтеру, если он обнаружил излишнее удержание с доходов сотрудника? О порядке действий, законодательных нормах, регламентирующих возврат налога сотруднику, расскажет наша статья.

Что говорит законодатель?

Порядок возврата НДФЛ, удержанного излишне из доходов, содержится в НК РФ ст. 231-1. Возврат сумм работодателю, которые он излишне перечислил за сотрудника в ФНС, регулируется НК РФ, ст. 78. Статья 231 не исключает возможность выплаты гражданину сумм НДФЛ из средств работодателя до момента, когда ИФНС произведет возврат этих денег на счет фирмы-работодателя.

В этой же статье говорится о необходимости возврата налога в случае, если его плательщик писал заявление на имя работодателя с просьбой предоставить ему имущественный вычет, но при расчете право на вычет не было учтено.

Имущественный вычет в связи с покупкой (строительством) жилья имеет свои нюансы, когда дело касается возврата налога на доходы.

Согласно законодательству получить вычет физическое лицо имеет возможность (по НК РФ ст. 220 п. 7-8):

- в налоговой по окончании года;

- в месте, где он работает, в середине года.

Обращаясь по месту работы за вычетом, налогоплательщик должен иметь в виду, что уменьшать НДФЛ при расчетах бухгалтерия начнет с того месяца, в котором он написал заявление с просьбой предоставить вычет. При этом возникает вопрос, должен ли работодатель пересчитать налог в сторону уменьшения с начала года, а затем его вернуть.

О том, что возвращать НДФЛ, удержанный до получения заявления налогоплательщика (с подтверждением из налоговой, что он такое имеет право), работодатель не должен, говорит Минфин (документ №03-04-06/6-46 от 21/03/11 г. и ряд других).

Алгоритм возврата

Обнаружив факт излишнего удержания, руководство фирмы обязано следовать порядку возврата, прописанному в НК РФ:

- Сообщить работнику об излишнем удержании НДФЛ. Форма такого сообщения может быть произвольной, а порядок уведомления согласовывается с работником заранее (Минфин, документ №03/04/06/6-112 от 16/05/11 г.). Установлен десятидневный срок с момента обнаружения нарушения для отправки такого сообщения сотруднику фирмы. В уведомлении обязательно должна быть указана сумма к возврату (НК РФ, ст. 231-1, ст. 6.1-1).

- Дождаться, когда сотрудник напишет заявление с просьбой о возврате НДФЛ (ст. 231-1 НК и письма Минфина). Заявление может быть подано в период до 3-х лет с момента, когда налог был уплачен (ст. 78-7 НК). Деньги возвращаются работнику только на его счет, в безналичном виде. В заявлении номер счета обязательно указывается.

- Вернуть сотруднику переплату в 3-месячный срок после получения заявления от сотрудника. Если этот срок проигнорировать, то за каждый последующий календарный день работодатель обязан начислить проценты и уплатить их вместе с возвращенной суммой. Ставка по процентам равна актуальной на момент нарушения ставке рефинансирования ЦБ.

Возникшую переплату по налогу можно погасить за счет текущих платежей НДФЛ, т.е. уменьшить сумму НДФЛ за счет сумм, начисленных с доходов данного сотрудника либо других сотрудников, независимо от ставки налога, которая применялась при расчетах, и видов дохода.

Если фирма по какой-то причине не имеет возможности вернуть сотруднику излишне удержанный у него налог, необходимо обратиться в ФНС, предоставив заявление о необходимости возврата НДФЛ физическому лицу в установленные законом сроки. К заявлению прилагаются документы, в которых отражен факт переплаты, и налоговые документы-расчеты на удержание НДФЛ (выписки из реестров НУ за соответствующий период).

На заметку! Если налоговый агент уплачивал НДФЛ «впрок», т.е. в счет будущих платежей, и допустил переплату, ФНС не признает ее переплатой по налогу на доходы, поскольку уплата данного налога за счет налогового агента недопустима. В этом случае фирме следует обратиться с заявлением в ФНС о возврате «налога, не являющегося НДФЛ», который был ошибочно уплачен. Возможен и зачет этой суммы в счет других налогов (письмо №ГД-4-8/2085@ от 06.02.17 г.).

Работник может вернуть НДФЛ, обратившись в ФНС:

- если фирма, где он работал, ликвидирована;

- если работник приобрел в текущем календарном году статус резидента РФ.

В последнем случае переплата возникает из-за разницы ставок НДФЛ для резидентов и нерезидентов (соответственно 13 и 30% от доходов). При обращении налогоплательщик предоставляет декларацию на доходы и заявление с указанием счета, на который будет перечисляться излишне удержанный налог. Необходимо подтвердить и статус резидента РФ документами, имеющимися в наличии у работника (копии регистрационных документов по месту жительства, миграционной карты и пр.).

Может случиться так, что сотрудник уже уволен, а бухгалтерия обнаружила переплату по налогу с его доходов. В этом случае излишне удержанный НДФЛ фирма обязана сотруднику вернуть.

Возврат оформляется тем же порядком и по тому же алгоритму, который приведен выше: уведомление, заявление сотрудника, перечисление ему средств.

Если сведения в налоговую уже отправлены, а сотрудник заявил свое право на возврат, сумма должна быть возвращена.

После этого в ИФНС подается корректирующая справка 2-НДФЛ, в которой излишне удержанный налог отражаться не будет. Кроме того, в форме 6-НДФЛ обязательно указывается сумма перечисленного сотруднику на счет излишне удержанного НДФЛ в том отчетном периоде, в котором прошло перечисление.

Бухгалтерские записи по операциям возврата НДФЛ представляют собой корректировочные проводки – сторно Дт 70 Кт 68/НДФЛ.

Вкратце

Возврат НДФЛ сотруднику производится после того, как он будет уведомлен об излишне удержанной с доходов суммы. Возврат производится на основании заявления сотрудника, только безналичным порядком на банковский счет физлица.

При невозможности перечислить налог руководство фирмы обязано обратиться в ИФНС с заявлением об этом, с приложением соответствующих сведений по НДФЛ из регистров НУ. Игнорирование налоговым агентом обязанностей по возврату НДФЛ ведет к необходимости им уплаты дополнительных процентов за каждый день просрочки.

Если компания удержит НДФЛ в большем размере, чем это требуется по законодательству, возвращать налог сотруднику будет компания, а не налоговая инспекция. Чтобы оформить подобный возврат налога, в статье 231 НК РФ определены специальные нормы.

На эти нормы ссылается и Минфин РФ в своем письме от 27 сентября 2016 г. № 03-04-05/56176. Отсылку к статье 231 НК РФ вы найдете и в Определении КС РФ от 17 февраля 2015 года № 262-О КС РФ.

Специальные нормы имеют приоритет над общими. Поэтому переплата НДФЛ, возникшая у сотрудника из-за ошибочных действий бухгалтерии компании, подлежит возврату в особом порядке, который прописан в пункте 1 статьи 231 НК РФ.

В остальных случаях при возврате налога нужно руководствоваться общими нормами, которые установлены статьями 78 и 79 НК РФ. Такими «остальными» случаями может быть, например, переплата из-за ошибки в платежном поручении на уплату налога.

Если же бухгалтерия компании допустила ошибку при текущем исчислении и удержании НДФЛ, чтобы возвратить излишне удержанные суммы налога, нужно следовать указаниям из статьи 231 НК РФ.

Компания должна:

- Письменно сообщить работнику о том, что из его доходов излишне удержали налог. Это нужно сделать в течение 10 рабочих дней со дня, когда обнаружена ошибка.

- Получить от работника заявление о возврате излишне удержанной суммы НДФЛ, где указаны реквизиты банковского счета для перечисления денег. Вернуть налог наличными нельзя.

Работник может подать заявление в течение трех лет со дня перечисления в бюджет лишней суммы НДФЛ, удержанного с его дохода. Согласно письму Минфина России от 27 декабря 2012 г. № 03-04-06/4-370.

Пример заявления о возврате излишне уплаченного НДФЛ

Сроки возврата налога

Работнику не нужно обращаться в налоговую инспекцию, чтобы вернуть переплату по НДФЛ. Эта обязанность полностью возложена на компанию.

Компания обязана вернуть работнику переплату по НДФЛ в течение 3-х месяцев. Этот срок исчисляться со дня получения руководством компании заявления от работника.

Вернуть НДФЛ можно за счет предстоящих платежей налога. Причем неважно это сумма налога рассчитана по конкретному работнику, и по всем работникам, с доходов которых компания удерживает налог. При этом естественно, что сумма предстоящих платежей по НДФЛ должна быть больше, чем сумма, которую нужно вернуть работнику.

Документы в ИФНС для возврата переплаты по НДФЛ

В соответствии с письмом ФНС России от 20 сентября 2013 г. № БС-4-11/17025, кроме заявления, нужно представить в налоговую:

- Выписку из налогового регистра по НДФЛ за период, в котором были удержаны лишние суммы налога.

- Справку по форме 2-НДФЛ на работника за период, когда налог был удержан в большем размере, чем необходимо.

- Платежное поручение, по которому был перечислен излишне удержанный налог.

Кроме этого, чтобы провести возврат налога из бюджета налоговой инспекции могут понадобится бухгалтерские справки, расчетно-платежные ведомости с исправлениями ошибки. Все это написано в письме ФНС России от 13 августа 2014 г. № ПА-4-11/15988.

Налоговая инспекция должна вернуть переплату по НДФЛ на расчетный счет компании в течение месяца со дня подачи вышеперечисленных документов.

Справка 2-НФДЛ

При пересчете обязательств за прошлый год в налоговый орган вместе с заявлением на возврат налога из бюджета нужно подать корректирующую справку о доходах физлица по форме

№ 2-НДФЛ.

Номер корректирующей справки должен соответствовать номеру первоначальной, а дата проставляется на момент составления. В уточненной справке в полях о начисленной, удержанной и перечисленной суммах налога заполняются в соответствии с пересчитанными показателями по работнику. Поле «Сумма налога, излишне удержанная агентом» не заполняется.

Если у компании нет денег, чтобы вернуть работнику переплату по НДФЛ

Если у компании не хватает денег, чтобы вернуть работнику переплату по НДФЛ, нужно в течение 10 дней со дня получения заявления от работника на возврат переплаты подать в налоговую инспекцию свое заявление на возврат излишне перечисленного в бюджет налога. Компания вправе возвратить излишне удержанный с работника НДФЛ за счет собственных средств.

Деньги на расчетный счет компании от ИФНС поступят не быстро. И пока вы ждете, могут пройти сроки возврата, и вы должны будете начислить проценты.

Так, что затягивать возврат денег человеку не следует: за каждый календарный день просрочки придется начислять проценты в размере ставки рефинансирования Центробанка, действовавшей в дни нарушения срока возврата.

Как отразить в отчетности возврат НДФЛ

Общую сумму налога, которую компания в соответствии с НК РФ вернула физлицам, следует отразить в строке 090 формы 6-НДФЛ нарастающим итогом с начала налогового периода. Письмо ФНС России от 18 июля 2016 г. № БС-4-11/12881@.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Закажите у нас подготовку пакета документов для получения вычета по разумной цене

Перечни документов для получения налоговых вычетов

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены следующие перечни документов, которые вправе требовать налоговые органы для получения налогоплательщиком:

Этим же Письмом ФНС утвержден образец заявления на распределение имущественного налогового вычета между супругами, которое предоставляется в комплекте документов для получения стандартного, социального и (или) имущественного налогового вычета.

Образец заявления на возврат НДФЛ

(в формате Word 97-2003

Образец заполнения заявления:

Форма заявления утверждена

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@

В инспекцию ФНС России N 11 по г. Москве

от Иванова Ивана Ивановича

проживающего(-ей) по адресу 2 : 127381, г. Москва, ул. Открытая, д. 18, кв. 90

контактный телефон: 8 (916) 102 30 40

ЗАЯВЛЕНИЕ

На основании пункта 6 статьи 78 Налогового кодекса Российской Федерации прошу вернуть мне сумму излишне уплаченного в 2014 3 году налога на доходы физических лиц в размере 4

| 50 000 руб. | (Пятьдесят тысяч руб.) | в связи с предоставлением мне | имущественного/социального |

| (цифрами) | (прописью) | (нужное подчеркнуть) |

налогового вычета по налогу на доходы физических лиц.

Указанную сумму налога прошу перечислить на мой банковский счет по следующим реквизитам 5 :

Наименование банка _________________________________________

ИНН _____________________ БИК ___________ КПП ______________

К/с _________________________ Р/с ____________________________

Лицевой счет налогоплательщика ______________________________

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

1 - Указывается при наличии

2 - Соответствует паспортным данным

3 - Соответствует году, за который представляется налоговая декларация

4 - Соответствует данным, указанным в представленной налоговой декларации

5 - Является обязательным для заполнения

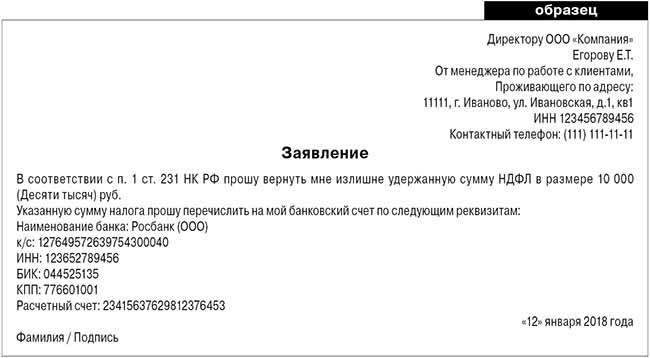

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

налоговый агент обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата;

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО "Ромашка"

от Иванова Ивана Ивановича

проживающего(-ей) по адресу 1 : 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь - июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Указанную сумму налога прошу перечислить на мой банковский счет по следующим реквизитам:

Наименование банка _________________________________________

ИНН _____________________ БИК ___________ КПП ______________

К/с _________________________ Р/с ____________________________

Лицевой счет налогоплательщика ______________________________

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

Истек налоговый период.

Налоговый агент не сможет вернуть НДФЛ, если закончился налоговый период, в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

заявление (меняем название налогового агента на название налоговой инспекции);

справку о доходах (форма 2-НДФЛ), которую выдает работодатель - налоговый агент;

Примечание: с 02.11.2017 справку можно взять в личном кабинете налогоплательщика

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ - осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая - обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена - 16.10.2014

Когда в 2021 году организация может подать заявление о возврате суммы излишне уплаченного НДФЛ? Когда должны вернуть переплату по налогу на доходы физических лиц? Правда ли, что в 2021 году обязательно нужно применять новый бланк заявления на возврат переплату по НДФД? Давайте разберемся в этих вопросах. Также, прочитав эту статью, вы сможете скачать заполненный образец на возврат излишне уплаченного НДФЛ.

Что можно сделать с переплатой по НДФЛ

Осуществить в 2021 году возврат сумму излишне уплаченного НДФЛ, конечно же, можно. Однако нужно обращать внимание на то, по какой причине у организации или индивидуального предпринимателя образовалась переплата по подоходному налогу и что с этой переплатой хочется сделать. Поясним на примерах:

- организация или ИП ошибочно уплатили в бюджет лишнюю сумму НДФЛ и желают ее зачесть в счет недоимки по НДФЛ или будущих платежей по налогам;

- организация или ИП по ошибке внесли в бюджет лишнюю сумму НДФЛ. Теперь есть желание ее вернуть на расчетный банковский счет;

- ИФНС взыскала с организации или ИП лишнюю сумму НДФЛ, а налогоплательщик хочет ее вернуть.

Сразу скажем, что если вы раньше установленного срока перечислили НДФЛ, то его можно вернуть, зачесть в счет недоимки по этому налогу, а также в счет недоимки и будущих платежей по другим федеральным налогам. Но зачет переплаты в счет будущих платежей по НДФЛ – нежелателен. Поясним почему.

Чтобы вернуть переплату по НДФЛ, не позднее трех лет со дня уплаты налога подайте в ИФНС заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога (Письмо ФНС от 06.02.2017 № ГД-4-8/2085).

Почему зачет в счет будущих платежей по НДФЛ нежелателен

НДФЛ – это подоходный налог, который работодатели вносят за своих сотрудников в качестве налогового агента. Поэтому этот налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников. Платить налог за счет собственных средств налоговые агенты нельзя в силу пункта 9 статьи 226 НК РФ. Это подтверждается Письмом ФНС от 6 февраля 2017 № ГД-4-8/2085. Поэтому поступивший досрочно НДФЛ некоторые ИФНС расценивают как «ошибочный» платеж. И даже не считают его налогом. А поэтому его и нельзя зачесть в счет будущих начислений по НДФЛ.

Переплату можно отнести на будущие платежи по другим налогам

Лишний (ошибочный) платеж по НДФЛ допускает зачесть счет будущих платежей по другим налогам. Например, по НДС или налогу на прибыль. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно (Письма ФНС России от 6 февраля 2017 № ГД-4-8/2085).

Также переплату по НДФЛ можно просто вернуть. Как это сделать в 2021 году? Об этом расскажем далее.

Заявление на возврат НДФЛ: бланк заявления в 2021 году

Чтобы вернуть переплату по НДФЛ на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ). Форма его новая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182. Этот бланк применяется с 31 марта 2017 года. Вы можете скачать новый бланк заявления в формате Excel. Также новую форму можно найти на сайте ФНС «Налог.ру»

Новый бланк заявления на возврат НДФЛ состоит из трех листов. На первом указывают ИНН и название компании (ИП), КБК налога с переплатой и период ее возникновения, сумму и количество листов документов-приложений. На втором листе – вносят реквизиты счета — название, номер и банк. Если же НДФЛ возвращает физическое лицо, то нужно заполнить третий лист.

Далее приведем образец заявления о возврате суммы излишне уплаченного НДФЛ, которое подано в налоговую в 2021 году.

Способ подачи документов

В 2021 году вы можете представить заявление о возврате НДФЛ одним из следующих способов:

- непосредственно в ИФНС.

Рекомендуем иметь при себе второй экземпляр заявления. На нем сотрудник налогового органа, принимающий корреспонденцию, должен сделать отметку о дате поступления заявления, указать свою должность, Ф.И.О. и поставить подпись. Такая отметка подтвердит, какие документы и в какой срок вы подали; - по почте. Лучше использовать ценное письмо с описью вложения, в которой также фиксируются перечень отправленных документов и дата направления корреспонденции;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью. Это следует из п. 6 ст. 78 НК РФ;

- через личный кабинет налогоплательщика. Такой вывод следует из п. 6 ст. 78 НК РФ.

ПУБЛИКАЦИИ

бухучет и налоги

август 2020г

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

Налогоплательщик, который осуществил излишнюю уплату налога, в течение трех лет, вправе подать соответствующее заявление. Установление факта переплаты осуществляется ИФНС в рамках проведения камеральной проверки, поданной налогоплательщиком декларации по форме 3-НДФЛ. В соответствии с ст.88 НК РФ, срок ее проведения составляет три месяца, с момента подачи налоговой декларации.

По итогам проверки, налоговый орган направляет налогоплательщику сообщение о принятом решении, подтвердив его право либо отказав в нем (п.9 ст.78 НК РФ)

Таким образом, возврат переплаты носит заявительный порядок, в силу чего денежные средства подлежат возврату в течение одного месяца с момента подачи налогоплательщиком соответствующего заявления (п.6 и 7 ст.78 НК РФ).

Заявление на возврат НДФЛ может быть подано налогоплательщиком как вместе с декларацией, так и по итогам камеральной проверки. В любом случае, сумма переплаты должна быть перечислена налогоплательщику в течение месяца с момента получения налоговиками соответствующего заявления, а если оно подано одновременно с декларацией, то деньги возвращаются не ранее истечения установленного НК срока проведения камеральной проверки, и не ранее принятия налоговым органом решения о возврате налога (п.п. 6, 8, 8.1 ст.78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@; п.11 информационного письма Президиума Высшего арбитражного суда Российской Федерации от 22.12.2005 N 98)

В общем случае достаточно подать одно заявление по всем налоговым вычетам (имущественный, социальный, стандартный). Общая сумма подлежащая возврату по налоговой декларации указывается в одном заявлении.

Подача нескольких заявлений требуется, если:

— была допущена ошибка и возникла нужда в подаче уточненного заявления;

— необходимо вернуть переплату за несколько лет (заявление подается за каждый год);

— возврату подлежат разные налоги (НДФЛ, налог на имущество физических лиц, транспортный налог и т.д.);

— доход получен от нескольких источников имеющих разные ОКТМО, т.е. если за налоговый период (год) доход получен от источников, находящихся в разных муниципальных образованиях (имеют разные ОКТМО), соответственно возврат налога осуществляется из бюджета каждого из этих муниципальных образований, т.е. оттуда куда налог был ранее уплачен. Отсюда необходимость написать нескольких разных заявлений, по одному на каждое ОКТМО, в соответствии с разделами 1 декларации 3-НДФЛ, в которой будет заполнено несколько разделов, по одному на каждое ОКТМО.

Порядок заполнения заявления о возврате НДФЛ

Заполнению подлежат как минимум первые два листа: титульный лист и лист в котором указываются сведения о банковском счете налогоплательщика. Третий лист, в котором содержатся сведения о физическом лице, не являющемся индивидуальным предпринимателем, заполняется в случае, если налогоплательщик не указал свой ИНН. При этом, независимо от того, заполняется ли третий лист или нет, налоговикам всегда направляют декларацию на трех листах.

Поясним на конкретных примерах.

Пример №1 Сумма излишне уплаченного НДФЛ у налогоплательщика составила 15 000 руб. Налогоплательщик заполняет заявление с использованием своего ИНН

1. П орядок заполнения титульного листа.

1.1. В поле «ИНН» – указывается ИНН налогоплательщика (при наличии);

1.2. В поле «КПП» — физлица не являющиеся ИП не указывают.

1.3. В поле «Номер заявления» указывается порядковый номер заявления, сданного налогоплательщиком в ИФНС в текущем году.

1.4. В поле «Предоставляется в налоговый орган (код)» указывается четырехзначный код налоговой инспекции, в которую подается заявление.

В соответствии с п.3 ст. 80 НК РФ, налоговая декларация подается в налоговый орган по месту учета налогоплательщика.

В соответствии с п.1 ст.83 НК РФ, в целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах соответственно по месту жительства физического лица, а также по месту нахождения принадлежащего ему недвижимого имущества.

Т.о. куда сдается налоговая декларация, туда сдается и заявление о возврате излишне уплаченного налога:

* заявление о возврате налога на имущество, подается по месту нахождения недвижимого имущества;

* заявление о возврате НДФЛ или транспортного налога — по месту регистрации налогоплательщика

1.5. В поле «фамилия, имя, отчество физического лица» заглавными буквами указывается ФИО физического лица.

1.6. В поле «Статус плательщика» для физического лица указывается 1 (налогоплательщик).

1.7. В поле «На основании статьи» указывается номер статьи Налогового кодекса на основании которой налогоплательщик просит вернуть налог.

а) 78 НК РФ — переплата налога, сбора, взносов, пени

б) 79 НК РФ — возврат излишне взысканных сумм налогов, сборов, взносов и т. д.

в) 176 НК РФ — возмещение НДС

г) 203 НК РФ — возврат акциза

д) 333.40 НК РФ — возврат гос пошлины

Для налогоплательщиков физических лиц, актуальными являются пп. «а», «б» и «д».

В случае с НДФЛ указывается вариант «а» (ст.78 НК РФ).

1.8. Далее необходимо цифрами указать, что именно просит вернуть налогоплательщик

1 — излишне уплаченная;

2 — излишне взысканная;

3 — подлежащая возмещению.

Для возврата НДФЛ указывается либо 1 либо 2.

Единица – если работодатель или сам налогоплательщик оплатил налоги в большем размере, в том числе, когда возврат осуществляется в результате применения вычетов (социального, имущественного и т.д.)

Двойка – если переплата возникла в результате излишнего взыскания налогов налоговым органом.

Вид налоговых платежей, по которым возникла переплата:

3 — страховые взносы;

В случае с возвратом НДФЛ указывается 1.

1.9. В поле «в размере» указывается общая сумма, подлежащая возврату из бюджета в рублях, которая берется из строки 050 раздела 1 декларации 3-НДФЛ.

Когда в декларации заполнено несколько разделов 1, что бывает в случаях, когда у налогоплательщиков несколько источников дохода, расположенных в разных муниципальных образованиях, а значит разные ОКТМО, Заявление заполняется по каждому ОКТМО.

1.10. В поле «Налоговый (расчетный) период (код)»

Первые два знака, предназначены для указания налогового (расчетного) периода:

ГД — год (в случае уплаты налога либо предоставления декларации одни раз в год);

В следующих двух знаках после точки указывается порядковый номер периода:

Если в первых двух знаках выбран «МС», то в следующих двух знаках после точки, указывается число от 01 до 12 (т.е. указывается соответствующий месяц);

Если выбран «КВ», то указывается число от 01 до 04 (т.е. номер квартала);

Если выбрано «ПЛ», то число от 01 до 02 (номер полугодия);

Если выбран «ГД», то указывается 00.

Последние четыре знака – год, в котором допущена переплата.

В случае возврата НДФЛ за 2019г, указывается ГД.00.2019

1.11. В поле «Код по ОКТМО» указывается код того муниципального образования, на территории которого была уплачена излишняя сумма налога.

Когда подлежащая возврату сумма налога была удержана налоговым агентом, указывается код ОКТМО налогового агента. Он указан в 2-НДФЛ (или справке о доходах) на основании которой заполнялось Приложение 1 к декларации 3-НДФЛ. ( абз. 3 п. 4.4 Порядка, утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@)

При заполнении Заявления о возврате НДФЛ, в части налога удержанного налоговым агентом, указывается ОКТМО налогового агента (работодателя).

1.12. В поле «Код бюджетной классификации» указывается код того налога, о возврате которого просит налогоплательщик.

Для возврата НДФЛ по имущественным и социальным вычетам за 2019г, с доходов источником которых является налоговый агент это 182 1 01 02010 01 1000 110 (Приказ Минфина России от 06.06.2019 N 85н; Приказ Минфина России от 08.06.2018 N 132н; Приложение № 3 к Приказу ФНС России от 29.12.2016 N ММВ-7-1/736@; Перечень кодов, утв. Приказом Минфина России от 29.11.2019 N 207н)

Для доходов ИП, нотариусов и иных лиц занимающихся частной практикой и 182 1 01 02020 01 2200 110

1.13. В поле «Заявление составлено на» указывается количество страниц заявления (минимум 3)

«с приложением подтверждающих документов или их копий на» далее указывается количество листов подтверждающих документов.

Важно! Если заявление подается лично налогоплательщиком одновременно с декларацией 3-НДФЛ, то в данном поле ставятся прочерки, поскольку все документы, подтверждающие право на возврат излишне уплаченного налога, подаются в комплекте с декларацией.

Поле в котором указываются подтверждающие документы заполняется в случаях:

— если заявление подается не налогоплательщиком, а его представителем (указывается количество листов доверенности, подтверждающей права представителя);

— если заявление подается не одновременно с декларацией, тогда имеет смысл приложить как копию декларации 3-НДФЛ, ранее сданной в ИФНС, так и сообщение о принятом налоговым органом решении о возврате излишне уплаченного налога.

1.14. В блоке «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю» указывается:

— лицо подающее декларацию (1- налогоплательщик; 2 – представитель налогоплательщика);

— ФИО представителя (если заявление подается самим налогоплательщиком, то это поле не заполняется);

2.Порядок заполнения страницы № 2 «Сведения о счете».

2.1. В поля «ИНН» и «КПП» заполняются так же как и на титульном листе.

2.2. Далее указывается фамилия и инициалы (в отсутствие отчества — только первая буква имени)

2.3. В графе «Наименование банка», заглавными буквами пишется наименование банка, при этом если какое-либо слово не умещается в первой строке, то оно продолжается в следующей строке без знака переноса.

Если же какое-то слово заканчивается в последней ячейке строки, то новое слово пишется со второй ячейки следующей строки.

2.4. В графе «Вид счета», указывается вид счета налогоплательщика, на который будет перечислена сумм излишне уплаченного налога.

Для физических лиц, желающих вернуть НДФЛ обычно это или 02 – текущий счет (дебетовый или зарплатный счета), или 07 – счет по вкладам (депозитам).

2.5. В графе «Банковский идентификационный счет», указывается БИК банка, в котором открыт счет налогоплательщика, на который будет возвращен излишне уплаченный налог.

2.6. В поле «Номер счета», при подаче заявления на возврат НДФЛ ставится «1» и указывается номер банковского счета налогоплательщика.

2.7. В поле «Получатель», физическое лицо ставит «2» и указывает свои: фамилию, имя и отчество.

3.Порядок заполнения страницы № 3 «Сведения о физическом лице, не являющемся индивидуальным предпринимателем».

3.1 Указанная страница заполняется ТОЛЬКО в случае, если на первых двух страницах налогоплательщик не укал свой ИНН.

3.2. В отсутствие ИНН, на этой странице указываются персональные данные налогоплательщика:

— Фамилия и инициалы (отчество – при наличии);

Дополнительные образцы заявлений на возврат НДФЛ.

Еще несколько вариантов. Сумма излишне уплаченного НДФЛ та же — 15 000 руб, но:

в примере №2 ИНН не известен;

Пример №2 Условия: сумма НДФЛ подлежащая возврату 15 000 руб.; налогоплательщик самостоятельно подает заявление; ИНН — не указан.

Пример №3 Условия те же что и в примере №1, только заявление подает не налогоплательщик а его представитель, действующий на основании доверенности.

Квалифицированные специалисты Центра бухгалтерской и юридической помощи «Спектр», сэкономят ваше время, быстро и правильно подготовят отчет 3-НДФЛ и заявление о возврате возникшей переплаты.

Читайте также: