Заявление на удержание ндфл

Опубликовано: 07.05.2024

Если компания удержит НДФЛ в большем размере, чем это требуется по законодательству, возвращать налог сотруднику будет компания, а не налоговая инспекция. Чтобы оформить подобный возврат налога, в статье 231 НК РФ определены специальные нормы.

На эти нормы ссылается и Минфин РФ в своем письме от 27 сентября 2016 г. № 03-04-05/56176. Отсылку к статье 231 НК РФ вы найдете и в Определении КС РФ от 17 февраля 2015 года № 262-О КС РФ.

Специальные нормы имеют приоритет над общими. Поэтому переплата НДФЛ, возникшая у сотрудника из-за ошибочных действий бухгалтерии компании, подлежит возврату в особом порядке, который прописан в пункте 1 статьи 231 НК РФ.

В остальных случаях при возврате налога нужно руководствоваться общими нормами, которые установлены статьями 78 и 79 НК РФ. Такими «остальными» случаями может быть, например, переплата из-за ошибки в платежном поручении на уплату налога.

Если же бухгалтерия компании допустила ошибку при текущем исчислении и удержании НДФЛ, чтобы возвратить излишне удержанные суммы налога, нужно следовать указаниям из статьи 231 НК РФ.

Компания должна:

- Письменно сообщить работнику о том, что из его доходов излишне удержали налог. Это нужно сделать в течение 10 рабочих дней со дня, когда обнаружена ошибка.

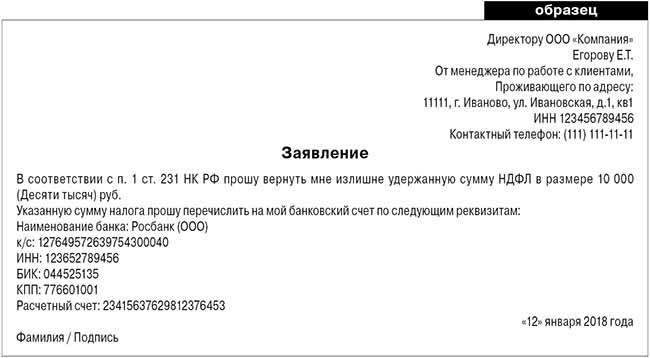

- Получить от работника заявление о возврате излишне удержанной суммы НДФЛ, где указаны реквизиты банковского счета для перечисления денег. Вернуть налог наличными нельзя.

Работник может подать заявление в течение трех лет со дня перечисления в бюджет лишней суммы НДФЛ, удержанного с его дохода. Согласно письму Минфина России от 27 декабря 2012 г. № 03-04-06/4-370.

Пример заявления о возврате излишне уплаченного НДФЛ

Сроки возврата налога

Работнику не нужно обращаться в налоговую инспекцию, чтобы вернуть переплату по НДФЛ. Эта обязанность полностью возложена на компанию.

Компания обязана вернуть работнику переплату по НДФЛ в течение 3-х месяцев. Этот срок исчисляться со дня получения руководством компании заявления от работника.

Вернуть НДФЛ можно за счет предстоящих платежей налога. Причем неважно это сумма налога рассчитана по конкретному работнику, и по всем работникам, с доходов которых компания удерживает налог. При этом естественно, что сумма предстоящих платежей по НДФЛ должна быть больше, чем сумма, которую нужно вернуть работнику.

Документы в ИФНС для возврата переплаты по НДФЛ

В соответствии с письмом ФНС России от 20 сентября 2013 г. № БС-4-11/17025, кроме заявления, нужно представить в налоговую:

- Выписку из налогового регистра по НДФЛ за период, в котором были удержаны лишние суммы налога.

- Справку по форме 2-НДФЛ на работника за период, когда налог был удержан в большем размере, чем необходимо.

- Платежное поручение, по которому был перечислен излишне удержанный налог.

Кроме этого, чтобы провести возврат налога из бюджета налоговой инспекции могут понадобится бухгалтерские справки, расчетно-платежные ведомости с исправлениями ошибки. Все это написано в письме ФНС России от 13 августа 2014 г. № ПА-4-11/15988.

Налоговая инспекция должна вернуть переплату по НДФЛ на расчетный счет компании в течение месяца со дня подачи вышеперечисленных документов.

Справка 2-НФДЛ

При пересчете обязательств за прошлый год в налоговый орган вместе с заявлением на возврат налога из бюджета нужно подать корректирующую справку о доходах физлица по форме

№ 2-НДФЛ.

Номер корректирующей справки должен соответствовать номеру первоначальной, а дата проставляется на момент составления. В уточненной справке в полях о начисленной, удержанной и перечисленной суммах налога заполняются в соответствии с пересчитанными показателями по работнику. Поле «Сумма налога, излишне удержанная агентом» не заполняется.

Если у компании нет денег, чтобы вернуть работнику переплату по НДФЛ

Если у компании не хватает денег, чтобы вернуть работнику переплату по НДФЛ, нужно в течение 10 дней со дня получения заявления от работника на возврат переплаты подать в налоговую инспекцию свое заявление на возврат излишне перечисленного в бюджет налога. Компания вправе возвратить излишне удержанный с работника НДФЛ за счет собственных средств.

Деньги на расчетный счет компании от ИФНС поступят не быстро. И пока вы ждете, могут пройти сроки возврата, и вы должны будете начислить проценты.

Так, что затягивать возврат денег человеку не следует: за каждый календарный день просрочки придется начислять проценты в размере ставки рефинансирования Центробанка, действовавшей в дни нарушения срока возврата.

Как отразить в отчетности возврат НДФЛ

Общую сумму налога, которую компания в соответствии с НК РФ вернула физлицам, следует отразить в строке 090 формы 6-НДФЛ нарастающим итогом с начала налогового периода. Письмо ФНС России от 18 июля 2016 г. № БС-4-11/12881@.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Может получиться так, что ваша организация при выплате физлицу дохода удержала НДФЛ в большей, чем нужно, сумме. Как только ошибка обнаружена, вы, как налоговый агент, обязаны вернуть излишне удержанную сумму налога. В статье рассмотрим 10 ситуаций по возврату НДФЛ физическому лицу.

Как налоговому агенту вернуть переплату НДФЛ физическому лицу?

По общему правилу налоговый агент, излишне удержавший из дохода физического лица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

НДФЛ может быть удержан в излишней сумме из-за ошибки. Например, если работодатель предоставил сотруднику налоговый вычет не с начала года или исчислял налог по более высокой ставке, не учитывая приобретение статуса физическим лицом налогового резидента РФ.

Пошагово возврат излишне удержанной налоговым агентом суммы НДФЛ выглядит следующим образом:

Шаг 1: Для возврата излишне удержанного НДФЛ письменно сообщите работнику о том, что излишне удержали налог из его доходов. Сделайте это в течение 10 рабочих дней со дня, когда вы обнаружили ошибку (п. 1 ст. 231 НК РФ, Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1)).

Шаг 2. Попросите от физического лица заявление в произвольной форме на возврат суммы НДФЛ. В заявлении обязательно должен быть указан банковский счет для перечисления денежных средств физическому лицу. Возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ). Срок подачи заявления — три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ).

Даже если сотрудник уже уволился, то бывший работодатель — налоговый агент все равно обязан вернуть переплату налога (Письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460 и от 24.12.2012 № 03-04-05/6-1430).

Шаг 3. Перечислите излишне удержанную сумму НДФЛ на указанный в заявлении счет физического лица

Вернуть налог необходимо в течение 3 месяцев со дня получения заявления (Письмо Минфина РФ от 6.07.2016 № 03-04-10/39533). При нарушении данного срока работодателю-налоговому агенту придется выплатить проценты за каждый календарный день просрочки в размере ставки рефинансирования Банка России, действовавшей в дни такой просрочки (абз. 3, 5 п. 1 ст. 231 НК РФ).

По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (Разд. I Порядка заполнения справки 2-НДФЛ, Письма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

Налоговый кодекс не предусматривает такой возможности. Поэтому налоговый агент не вправе вернуть налогоплательщику НДФЛ, излишне удержанный другим налоговым агентом (Письмо Минфина России от 06.07.2016 № 03-04-10/39533). При смене места работы физическое лицо должно подать заявление о возврате излишне удержанного НДФЛ своему предыдущему работодателю.

При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

При выплате работнику отпускных сумм организация исчисляет, удерживает и перечисляет НДФЛ с указанных сумм (ст. 209 и 226 НК РФ). То есть, суммы отпускных, выплаченные работнику, представляют собой его доход, с которого налоговым агентом должен удерживаться налог на доходы физических лиц ((Письмо от 30.10.2015 № 03-04-07/62635 (направлено для сведения и использования в работе Письмом ФНС РФ от 11.11.2015 № БС-4-11/19749@)). Минфин указал: если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Удержанные и перечисленные в бюджет с начисленных работнику с указанных сумм отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата налога на доходы физических лиц.

Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

Возврат НДФЛ будет зависеть от того, какую сумму аванса возвращает физическое лицо. Вариантов всего два.

1 вариант: Если физическое лицо возвращает заказчику фактически полученную сумму аванса (т.е. аванс за вычетом НДФЛ, который удержал налоговый агент), то налоговый агент вправе обратиться в налоговую инспекцию с заявлением о возврате НДФЛ, перечисленного с указанного аванса, или о зачете суммы налога в счет предстоящих платежей по НДФЛ или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (Письмо Минфина РФ от 17.10.2012 № 03-04-05/10-1198).

2 вариант: Налогоплательщик возвращает налоговому агенту сумму аванса без уменьшения ее на НДФЛ. В случае расторжения договора гражданско-правового характера сумма излишне удержанного и перечисленного в бюджет налога с выплаченного по такому договору аванса подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в порядке, предусмотренном статьей 231 Кодекса (см. вопрос 1) (Письмо Минфина РФ от 26.05.2014 № 03-04-06/24982).

Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

В этом случае НДФЛ с доходов, полученных таким физическим лицом с начала налогового периода, необходимо пересчитать по ставке 13%. Пересчет производится по итогам года, в котором получен статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина РФ от 15.02.2016 № 03-04-06/7958). Поскольку до приобретения плательщиком данного статуса НДФЛ удерживался по ставке 30%, возникла переплата по налогу.

За возвратом излишне удержанного НДФЛ физическому лицу нужно обратиться по окончании года не к налоговому агенту, а в налоговую инспекцию, в которой он состоит на учете по месту жительства (месту пребывания). При этом нужно представить налоговую декларацию и документы, подтверждающие статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина от 30.12.2015 № ЗН-3-17/5083). Минфин пояснил, что у работодателя нет обязанности в такой ситуации переоформить и представить в инспекцию новую справку о полученных физическими лицами доходах с учетом перерасчета налога (Письмо Минфина РФ от 29.11.2012 № 03-04-06/6-335).

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца). Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2016 № 03-04-06/47795).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

Налоговому агенту по НДФЛ не нужно уведомлять налоговый орган о возврате излишне удержанного налога у сотрудника (Письмо ФНС РФ от 18.07.2016 № БС-4-11/12881@). ИФНС узнает об этом самостоятельно — из представленной компанией отчетности — в форме 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@). В строке 090 раздела 1 формы 6-НДФЛ отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса, нарастающим итогом с начала налогового периода.

Напомним, что излишне удержанную сумму НДФЛ налоговый агент возвращает на основании письменного заявления, полученного от налогоплательщика (п. 1 ст. 231 НК) (см. вопрос 1). Вернуть «излишек» налоговый агент должен в течение трех месяцев с момента получения соответствующего заявления. При этом возврат производится за счет сумм этого налога, подлежащих перечислению в бюджет, в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога.

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

Налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Его форма утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Помимо заявления необходимо представить (абз. 8 п. 1 ст. 231 НК РФ):

- выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ. В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

В Письме Минфина от 25.03.2016 № 03-02-07/1/19163 чиновники сделали вывод, что абз. 2 п. 1 ст. 78 Кодекса предусмотрена возможность зачета сумм излишне уплаченных федеральных налогов — по федеральным налогам, а также по пеням, начисленным по федеральным налогам. То есть, в Минфине признали, что сумма излишне уплаченного организацией налога на прибыль может быть зачтена в счет погашения недоимки по НДФЛ в соответствии со ст. 78 Кодекса. Кроме того, финансисты пришли к выводу, что правила, предусмотренные данной нормой, применяются в отношении налогоплательщиков и налоговых агентов.

В письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@ инспекция указала на возможность зачета переплаты по федеральному налогу в счет погашения задолженности по НДФЛ налогового агента.

Несколько лет назад Минфин в Письме от 19.02.2010 № 03-02-07/1-69 делал совершенно противоположный вывод о том, что сумма излишне уплаченного организацией налога на прибыль не может быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ.

Как мы видим, в связи с отсутствием четкой формулировки в законодательстве мнение контролирующих органов время от времени меняется. Поэтому можно дать совет налоговому агенту уточнить в своей инспекции, можно ли зачесть переплату по федеральному налогу в счет недоимки по НДФЛ.

Напомним, что для зачета «излишка» в налоговый орган нужно подать соответствующее заявление (подробнее см. предыдущий вопрос).

В какой срок можно вернуть (зачесть) переплату по НДФЛ?

Зачесть либо вернуть переплату по НДФЛ можно не позднее трех лет со дня перечисления налога в бюджет (п. п. 7, 14 ст. 78 НК РФ). Порядок действий организации — налогового агента зависит от причины, по которой образовалась переплата. Как вернуть (зачесть) НДФЛ, излишне удержанный у физлица и перечисленный в бюджет мы рассмотрели в вопросе 1.

Переплату по НДФЛ, возникшую по другим причинам, например из-за ошибки в платежном поручении, можно вернуть на расчетный счет в порядке, описанном в вопросе 8 (п. п. 1, 5, 14 ст. 78 НК РФ, Письма Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 29.09.2014 № БС-4-11/19714@).

В данной статье мы детально разберем, что такое налоговый вычет у работодателя и как можно это использовать для возмещения части своих расходов. Вы узнаете, какими бывают возвраты налогов, какие необходимы документы для вычета и кто имеет на него право.

.jpg)

Что такое налоговый вычет по месту работы

Если вы входите в категорию людей, которым положен возврат подоходного налога, вы можете временно перестать платить НДФЛ и получить своеобразную прибавку к заработной плате, если оформите налоговый вычет у работодателя. По факту вы просто будете получать зарплату без удержания налога, но выглядит это как надбавка.

Прежде чем рассмотреть детально, как вернуть налоговый вычет на работе, следует разобраться, что такое НДФЛ, за какие расходы можно оформить налоговые вычеты через работодателя, и кто имеет на них право.

Что такое НДФЛ?

НДФЛ – налог на доходы физических лиц. При официальном трудоустройстве с заработной платы каждого сотрудника удерживается 13%, и работодатель перечисляет их в бюджет.

Пример в жизни:

У Иванова в договоре прописан оклад 50 000 рублей. Но на руки он получает не 50 тысяч, а 43500 рублей. Эти недостающие 6500₽ и есть подоходный налог, который уходит в бюджет государства.

Кто может заявить на вычет у работодателя?

В соответствии с требованиями Налогового Кодекса, право на налоговый вычет имеет резидент РФ, т.е. гражданин, проживающий на российской территории более 183 дней в году, а также имеющий доходы, которые облагаются налоговой ставкой 13%.

То есть для того, чтобы получить вычет на работе, вы должны быть официально трудоустроены и иметь зарплату, с которой работодатель удерживает 13%.

Имущественный вычет через работодателя

Воспользовавшись имущественным вычетом, вы можете компенсировать часть расходов, потраченных на:

- Покупку и строительство жилья

- Покупку земельного участка с жилым домом или под ИЖС

- Ремонт и отделку жилья, если оно было приобретено у застройщика без отделки

- Проценты по ипотеке

Разберемся, какие максимальные суммы вычетов положены при покупке на свои средства и на заемные.

Покупка на свои деньги

Максимальная сумма имущественного налогового вычета – 2000000 рублей. Вы имеете право вернуть 13 процентов налога с этой суммы. Соответственно, максимально возможная сумма для возврата – 260 000 руб. (это 2000000*13%).

Пример в жизни:

Иванов купил участок с жилым домом за 2.4 млн рублей. Несмотря на то, что его расходы больше, чем 2 млн, он может оформить вычет только на эту сумму. То есть Иванов может получить к возврату только 260 000 рублей.

Петров купил комнату и заплатил за нее 700 000 рублей. Так как ее стоимость укладывается в ограниченный лимит, то Петров получит возврат 13% со всей стоимости своей новой жилплощади – 91 000 рублей (700000*13%).

Покупка в ипотеку

Если вы приобрели квартиру (или другое жилое имущество) в ипотеку, то вы имеете возможность получить возмещение НДФЛ еще и за уплаченные % по ипотеке.

Если обычный имущественный возврат ограничен суммой в 2 000 000₽, то налоговый вычет по ипотеке немного больше – государство позволяет вернуть налог с суммы до 3 000 000 рублей, то есть максимальная сумма, которую вы можете заявить к возврату – 390 000 рублей (3000000*13%). Но расчет идет из уже уплаченных процентов по ипотеке, а не общей суммы долга.

Пример в жизни:

Сидоров купил в ипотеку участок и построил на нем жилой дом за 5 000 000 ₽. Фактически уплаченные проценты составили 500 000 рублей. Соответственно, Сидоров может оформить возврат по основному вычету - 260 000 рублей, и еще – 65 000 рублей по уплаченным % ипотеки (500000*13%).

Впоследствии он может каждый год оформлять налоговый вычет за уплаченные % по ипотеке, пока совокупная величина возврата не достигнет предельно возможной суммы.

Документы для оформления возмещения НДФЛ работодателем

Вам понадобится следующий список документов для получения налогового вычета у работодателя:

- Паспорт

- Документы, подтверждающие право собственности на жилье

- Документы, подтверждающие покупку жилья

- Документальное подтверждение расходов (чеки, квитанции, банковские платежные поручения)

Если вы совершали покупку в ипотеку, нужно приложить:

- Кредитный договор

- Справку об уплаченных процентах

После того, как собраны документы, нужно подать их в ФНС по месту прописки для получения уведомления на уменьшение налогооблагаемой базы.

У Налоговой службы есть 30 дней на рассмотрение документов, после чего вы получите уведомление - это справка для работодателя на налоговый вычет.

После этого следует написать заявление на вычет и подать в бухгалтерию вместе с уведомлением. С этого момента все расчеты производит работодатель.

Вывод: схема действия для возмещения налога у работодателя:

- Собрать пакет документов

- Подать их в налоговую

- Получить уведомление

- Подать в бухгалтерию работодателя уведомление и заявление на вычет

С того месяца, в котором вы подали заявление, работодатель перестанет удерживать с вас подоходный налог.

Как оформлять вычет, если была смена работы

Если вы поменяли работу или у вас была реорганизация, то следует обратиться в Налоговую службу заново, для оформления нового уведомления, так как данный документ выдается для одного конкретного работодателя.

Если работодатель не один

В том случае, если вы трудоустроены в нескольких местах, то при подаче заявления на вычет, необходимо разделить суммы возврата. Налоговый орган выдаст уведомления для работодателей с указанными суммами.

Теперь вам известно, что такое имущественный вычет, как оформить налоговый вычет у работодателя при покупке квартиры или другого жилья, какие существуют виды возвратов и какие конкретно суммы можно вернуть через работодателя.

Если у вас есть право на вычет за квартиру, учебу или лечение, можно прямо сейчас не платить НДФЛ. Вы можете получить вычет в виде реальной прибавки к своей ежемесячной зарплате на официальной работе. На самом деле вам просто разрешат не платить налог через работодателя, но для вас это будет выглядеть как прибавка. И получите вы ее не в следующем году и не после горы бумажек, а уже буквально через месяц. Подавать декларацию не нужно.

Это идеальный способ сохранить свои деньги, а не кредитовать государство.

Вот как все обстоит.

Что за НДФЛ? Кого это касается?

Это касается тех людей, которые платят НДФЛ по ставке 13% и работают по трудовому договору. Важно работать именно по трудовому — гражданско-правовой, даже постоянный и долгосрочный с уплатой всех налогов, не подойдет.

Каждый месяц из зарплаты у таких работников удерживают НДФЛ — налог на доходы физлиц. Человеку отдают зарплату за вычетом налога, а сам налог в бюджет перечисляет работодатель. Платит как бы сотрудник, но фактически перевод делает работодатель. Например, при официальной зарплате в 50 тысяч рублей работник получит 43 500 рублей, а 6500 попадут в бюджет. В нашем примере 6500 рублей — это НДФЛ, который человек отдаст государству в знак признательности за его, государство, существование.

НДФЛ хоть и федеральный налог, но по большей части попадает в бюджет субъекта РФ — то есть в бюджеты республик, краев, автономных областей, округов федерального значения. Если вы работаете в Краснодаре, ваши 13% от зарплаты идут в Краснодарский край, если в Салехарде — то в Ямало-Ненецкий автономный округ, а если в Москве — то в бюджет Москвы. Эти деньги идут на зарплату чиновникам, уборку снега, содержание больниц, пособия многодетным, ремонт дорог и социальные программы.

Что за вычеты?

Если сотрудник платит НДФЛ, у него может появиться право на налоговый вычет. Например, он купил квартиру, оплатил курсы английского ребенку и операцию маме. Значит, государство разрешит уменьшить налогооблагаемый доход на эти расходы и заплатить меньше налога.

Есть два способа вернуть налог:

- Подождать год и подать декларацию. Для этого нужно весь год отдавать свои деньги в бюджет, потом заполнять бумаги и ждать четыре месяца.

- У работодателя в текущем году. Для этого нужно получить уведомление о праве на вычет. И можно не платить НДФЛ сразу же, не дожидаясь следующего года.

Чек-лист для вычета через работодателя

Чтобы вам не платить налог в текущем году, должны совпасть такие условия:

- Вы работаете по трудовому договору.

- Платите НДФЛ по ставке 13%.

- У вас есть право на вычет именно в текущем году.

- Налоговая подтвердила это право документом.

Какие вычеты можно получать у работодателя

У работодателя можно получать не все налоговые вычеты, а только эти:

- Имущественный вычет при покупке или строительстве жилья.

- Вычет с процентов по ипотеке.

- Вычет по расходам на лечение и обучение.

- Вычет по взносам на негосударственное пенсионное страхование, добровольные взносы и накопительную часть пенсии.

- Страхование жизни, ДМС.

Еще у работодателя можно получать стандартные вычеты. Но для них другой порядок: не нужно брать уведомление в налоговой, достаточно написать заявление, и доход будут уменьшать автоматически. Например, на 1400 рублей в месяц, если у работника один ребенок, и на 2800 рублей, если детей двое.

Инвестиционный вычет или вычет за пожертвования у работодателя не получают, налог вернут только по декларации.

Как работодатель предоставляет социальные вычеты

Социальные вычеты — это вычеты на лечение, обучение, пенсию и страхование. Такие вычеты предоставляют с того месяца, когда работник принес заявление и уведомление из налоговой. То есть в этом месяце его доход уменьшат на сумму вычета. Если вычет больше зарплаты, остаток перенесут на следующий месяц.

Такие уведомления можно брать после каждого расхода. Их может быть несколько в течение года. Потратились на зубного — принесли заявление на вычет. Оплатили автошколу — снова подали документы, чтобы не платить налог. При этом нужно следить за лимитом вычета — это 120 тысяч рублей в год, не считая обучения детей и дорогостоящего лечения.

Например, Павел оплатил в январе 2020 года услуги стоматолога и платные анализы — всего 35 тысяч рублей. В феврале он подаст в налоговую заявление о подтверждении права на вычет. В марте 2020 года ему выдадут уведомление. Этот документ Павел отнесет в бухгалтерию и скажет: дайте мне вычет в сумме 35 тысяч рублей, вот справка. При расчете налога на доходы за март у Павла не удержат его с 35 тысяч рублей, а сразу отдадут на руки вместе с зарплатой. Павел не будет ждать 2021 года и подавать декларацию, он заберет 4550 рублей сразу.

В апреле Павел оплатит операцию маме и курсы вождения для себя. Он потратит 70 тысяч рублей и снова возьмет уведомление о праве на вычет. В мае у Павла удержат меньше налога: он получит на 9100 рублей больше обычного.

Если на обучение или лечение потратились в 2019 году, налог нужно забирать по декларации. Расходы 2019 года нельзя учесть для уменьшения дохода в 2020 году. А если расходы были в 2020 году, подавайте уведомление и не платите налог прямо сейчас.

Как работодатель предоставляет имущественный вычет

Имущественный вычет положен при покупке жилья. У него лимит не на каждый год, а один на всю жизнь — сейчас это 2 млн рублей.

Особенность этого вычета в том, что у него остаток переносится на следующий год. То есть право на вычет могло появиться два года назад, но весь налог забрать не удалось. Поэтому каждый год можно брать новое уведомление, чтобы сразу не платить налог из зарплаты.

В отличие от социального вычета имущественный дают с начала года. Даже если квартиру купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать, но все-таки положено именно так: это общая позиция ФНС, Минфина и Верховного суда.

Допустим, у Нины зарплата 40 тысяч рублей. В январе 2020 года Нина купила новостройку в ипотеку. Дом сдадут только в мае, поэтому пока она не имеет права на вычет. Но в мае это право у Нины появится — когда подпишут акт приема-передачи. С января по май 2020 года она все еще будет платить налог на работе.

Но в мае она возьмет уведомление и отнесет его на работу: вот мое право на вычет в сумме 1,5 млн рублей. Уменьшайте мой доход при расчете налога.

Бухгалтерия предоставит Нине вычет с января 2020 года. Но так как у нее удерживали НДФЛ, излишне уплаченную сумму ей вернут вместе с зарплатой. Нина получит весь налог с января — 20 800 рублей за четыре месяца. И с мая у нее перестанут удерживать НДФЛ до конца года. Каждый месяц Нина будет получать все 40 тысяч рублей зарплаты и не будет платить в бюджет по 5200 рублей.

В следующем году она снова возьмет уведомление — и так будет продолжаться, пока не кончится вся сумма вычета. Ни одной декларации Нина не заполнит и камеральной проверки три месяца ждать не будет. Вы тоже так можете.

Если квартиру вы купили не в 2020 году, а раньше, сейчас тоже можно не платить налог. Например, если за предыдущие годы вы еще не успели использовать всю сумму вычета и на 2020 год перешел остаток с прошлых лет. Вам не нужно ждать 2021 года, чтобы подать декларацию. Прямо сейчас, в 2020 году, можно не платить НДФЛ на работе. Для этого нужно получить в налоговой один документ. Вам даже копии договоров отправлять не придется: у налоговой все это уже есть.

Например, Игорь купил квартиру в 2018 году за 2 млн рублей. Его зарплата — 50 тысяч рублей в месяц. За 2018 и 2019 годы Игорь подал декларации. Так он использует 1,2 млн рублей вычета и вернет 156 тысяч рублей НДФЛ. На 2020 год перешел остаток вычета — 800 тысяч рублей. Это та часть расходов на квартиру, с которой Игорь еще не успел вернуть налог. Но он может не ждать 2021 года. В феврале 2020 года Игорь подаст в налоговую заявление, чтобы получить уведомление о праве на вычет. Через месяц он принесет на работу документ, где написано, что с 800 тысяч рублей дохода работодатель не должен удерживать НДФЛ. Бухгалтер перестанет вычитать налог из зарплаты Игоря и перечислять его в бюджет — эти 13% отдадут Игорю в день зарплаты. Вместо 45 500 рублей Игорь будет получать 50 тысяч рублей каждый месяц. Так он использует еще 600 тысяч рублей вычета, а 200 тысяч перейдут на 2021 год.

Как получить уведомление о праве на вычет

Это уведомление выдает налоговая инспекция. Чтобы его получить, нужно подать заявление и документы, которые подтверждают, что вы и правда имеете право на вычет, о котором просите. Пакет документов такой же, как для декларации. Хотя справка 2-НДФЛ по правилам не нужна, мы советуем ее прикладывать. Потому что у налоговой инспекции еще нет данных о ваших доходах и при проверке права на имущественный вычет инспектор может занервничать.

Найдите форму заявления. Проще всего подать заявление в личном кабинете на сайте nalog.ru. Правда, ФНС так глубоко закопала заявление в новом дизайне, что без специальной подготовки найти его почти невозможно.

Вот секретный путь к заветному документу:

Заполните данные о своих расходах. В личном кабинете вас ждет простая и понятная форма для заполнения. Нужно указать, какие расходы вы хотите заявить для вычета, и прикрепить сканы подтверждающих документов. Если на имущественный вычет подавали документы в прошлом году, еще раз они не понадобятся — просто заполните адрес объекта и укажите сумму.

Данные о работодателе есть в справке 2-НДФЛ. Уведомление дают конкретному работодателю, поэтому это важно.

На имущественные и социальные вычеты заполняют разные формы заявлений.

Для отправки заявления нужна электронная подпись. Она формируется прямо на сайте налоговой. Это бесплатно, но не быстро. Без такой подписи вы не сможете открыть форму заявления. Если подпись была в старом личном кабинете, в новом дизайне ее придется формировать заново — наберитесь терпения.

Отправляйте заявление и ждите, когда будет готово уведомление.

Когда выдадут документ с подтверждением права на вычет?

Уведомление для работодателя делают примерно месяц. В старой версии личного кабинета не появлялось никаких сообщений о том, что оно готово, — приходилось звонить в налоговую и спрашивать. После звонка оказывалось, что документ давно ждет, когда его заберут.

Вы тоже не ждите, пока вам его доставят, а сами дергайте инспекторов. Когда пройдет месяц, вам будут обязаны выдать подтверждение для работодателя.

Что делать дальше?

Это уведомление нужно отнести в бухгалтерию. Там же напишите заявление с просьбой предоставить вычет. Больше ничего подтверждать не надо. Никаких справок, договоров на квартиру и деклараций от вас не нужно. Работодатель не будет проверять право на вычет: это сделала налоговая.

После того как оформите документы, просто ждите денег. Бухгалтерия сама посчитает, сколько вам положено, потому что это их обязанность. Но вы контролируйте: вся информация о предоставленных вычетах должна быть в расчетном листке.

Можно ли не брать уведомление, а подать декларацию в следующем году?

Да, можно. Вы сами выбираете, как забирать свой налог. Если не хотите, чтобы на работе знали, что вы купили квартиру, можете ничего не подавать им. В следующем году заполните декларацию и вернете налог себе на счет. Работодателю об этом сообщать не нужно.

Если есть право на социальный и имущественный вычет в одном году, как их выгоднее получать?

Напишите работодателю заявление, что сначала просите предоставить вам социальный вычет, а когда он закончится — имущественный. Так выгоднее, потому что остаток социального вычета не переносится на следующий год и просто сгорит. А имущественный вычет можно получать хоть десять лет.

Очередность вычетов вы выбираете сами. ФНС не против.

Можно ли в 2020 году получить уведомление о вычете по расходам за лечение, которые были в 2019 году?

Нет, если в 2019 году вы оплатили лечение, то возвращать будете тот налог, что платили именно в 2019 году. Если не успели сделать это через работодателя — теперь только по декларации. С 2019 года нельзя перенести социальный вычет на 2020 год.

А вот с имущественным так можно. Если заплатили за квартиру в 2019 году, но налог пока не забрали, можете заявить право на вычет в 2020. Хотя выгоднее убить двух зайцев: подайте декларацию за 2019 год, заберите налог. И получите уведомление на 2020 год, чтобы не платить налог с остатка расходов прямо сейчас.

Если в прошлом году уже брали уведомление, надо ли брать еще одно в 2019?

Да, обязательно. Каждый год — новое уведомление. Даже если получаете вычет по той же квартире, все равно нужно брать новое уведомление.

Если еще не сделали этого, поторопитесь. Пока вы бесплатно кредитуете государство. Оно это вряд ли оценит.

Срок уплаты НДФЛ с заработной платы в 2021 году

Удержать НДФЛ с зарплаты следует при ее фактической выплате. В этот же день можно и заплатить НДФЛ в бюджет. Крайний срок уплаты НДФЛ в 2021 году с заработной платы – день, следующий за днем выплаты заработной платы (п. 6 ст. 226 НК РФ).

По общему правилу удерживать и платить в бюджет налог с аванса в 2021 году не нужно (письмо Минфина России от 22.07.2015 № 03-04-06/42063 и ФНС РФ от 15.01.2016 № БС-4-11/320). Но есть исключение. Если аванс выдан в последний день месяца, то нужно не позднее следующего дня заплатить НДФЛ с аванса. Потом, когда будет выплачена вторая часть зарплаты, следует перечислить оставшуюся часть налога за отработанный месяц. К такому выводу пришел Верховный суд в определении от 11.05.2016 № 309-КГ16-1804.

Налоговый вычет

Законодательство предусматривает возврат ранее уплаченного налога. За счет этого тоже можно освободить некоторую часть заработной платы от налогообложения.

Осуществить возврат можно двумя способами: не дожидаясь окончания года через работодателя или по окончании года. При этом нельзя вернуть налога больше, чем было уплачено с зарплаты за год. Например, ваша зарплата в месяц 50 000 рублей, налог за год 50 000 *12 * 13% = 78 000 рублей — это и будет максимальный возврат.

Первый вариант означает, что работодатель не будет удерживать налог с зарплаты до тех пор, пока вам не вернется вся сумма вычета. Чтобы получить вычет через работодателя, нужно обратиться в ФНС и получить уведомление. Оно подтверждает право на вычет. Далее следует обратиться к работодателю с заявлением о предоставлении вычета и уведомлением.

Второй вариант означает возврат ранее уплаченного налога наличными через ФНС. Для этого нужно подать декларацию 3-НДФЛ. Вернуть налог можно в течение 3 лет.

Вычеты бывают разные. Например, стандартные положены всем, у кого есть несовершеннолетние дети. Если это ваша ситуация и работодатель еще не применяет льготу, то нужно обратиться с заявлением и копией свидетельства о рождении. На одного ребенка полагается 1400 рублей, на второго ребенка такая же сумма, а вот на третьего и последующих детей — 3000 рублей. Льгота применяется до тех пор, пока заработная плата в сумме за текущий год не превысит 350 000 рублей.

Принцип расчета следующий. Ваша зарплата 30 000 рублей, у вас 1 ребенок. Без льготы работодатель удержал бы: 30 000 * 13% = 3900. Итого на руки: 30 000 – 3900 = 26 100. При использовании льготы: (30 000 – 1400) * 13% = 3718 рублей. Итого на руки: 30 000 – 3718 = 26282 рубля.

Также предусмотрен возврат налога, если вы тратили деньги на лечение, обучение, покупку медикаментов. Такой вычет называется социальным. Оформить возврат налога можно на расходы в 120 000 рублей.

Допустим, вы оплатили себе операцию стоимостью 100 000 рублей. Вернуть можно 13% от потраченных денег, а именно 100 000 * 13% = 13 000 рублей. Зарплата в месяц 45 000 рублей, итого на руки после удержания налога: 45 000 – (45 000 * 13%) = 39 150 рублей (НДФЛ 5850 рублей).

Тогда после оформления вычета налога зарплата за 2 последующих месяца будет 45 000 рублей, на 3 месяц 45 000 – 4550 = 40 450 рублей. Расчет налога с зарплаты за 3 месяц: 45 000 * 13% – 1300 = 4550. В последующие месяцы будет уже стандартный расчет.

Также возврат налога возможен при покупке квартиры и уплате процентов по ипотеке (имущественный вычет). Об этом у нас есть отдельная статья.

Доходы, не подлежащие налогообложению

Сроки уплаты НДФЛ налоговым агентом

Далее отметим, когда налоговому агенту платить НДФЛ в 2021 году в самых распространенных ситуациях.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

При нарушении сроков уплаты НДФЛ в 2021 году за каждый день просрочки начисляются пени. Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их.

Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

Кто не платит подоходный налог?

- Подоходный налог не высчитывается у пенсионеров, так как пенсии – социальные выплаты.

- Подоходный налог не высчитывается с листов нетрудоспособности, пособия по беременности и родам, субсидии разного рода, женщины, находящиеся в декретном отпуске до полутора лет.

- Подоходный налог не взимается с алиментов, полученных женщиной от отца ребенка.

Если гражданин не устроен официально на работу и не ведется трудовая книжка, налог НДФЛ он оплачивать не будет.

Таблица с основными сроками перечисления НДФЛ в 2021 году

| Вид дохода | Крайний срок перечисления НДФЛ |

| Зарплата | Следующий рабочий день после выплаты денег |

| Отпускные | Последний день месяца, в котором перечислили сотруднику деньги |

| Больничные | Последний день месяца, в котором перечислили сотруднику деньги |

| Сверхлимитные суточные по командировке и компенсации расходов без подтверждающих документов | Следующий рабочий день после выплаты денег |

| Премии | Следующий рабочий день после выплаты денег |

Таблица со всеми сроками уплаты НДФЛ в 2021 году

| Вид дохода | Когда признать доход | Когда удержать налог | Когда перечислить НДФЛ | Основание |

| Зарплата и премии | ||||

| Аванс | Последний день месяца, в котором выплатили аванс | В день выдачи второй части зарплаты | Следующий рабочий день после выдачи второй части зарплаты | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Окончательный расчет по зарплате | Последний день месяца, в котором начислили доход | В момент выплаты после признания дохода | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Зарплата в натуральной форме | Последний день месяца, в котором начислили доход | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Премии к праздникам, например к юбилею | День, когда выплатили премию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Квартальная или годовая премия за результаты работы | День, когда выплатили премию | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ, письмо ФНС России 05.10.2017 № ГД-4-11/20102 |

| Выплаты подрядчикам | ||||

| Выплаты подрядчикам по гражданско-правовым договорам | День, когда выплатили деньги | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Гонорары по авторским договорам | День, когда выплатили гонорар | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Отпуска и больничные | ||||

| Отпускные | День, когда выплатили отпускные | В момент выплаты | Последний день месяца, в котором выплатили отпускные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Больничные пособия, в том числе по уходу за больным ребенком | День, когда выплатили больничные | В момент выплаты | Последний день месяца, в котором выплатили больничные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Компенсация за неиспользованный отпуск | День, когда выплатили компенсацию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная помощь и подарки | ||||

| Материальная помощь в сумме свыше 4000 руб. в год | День, когда выплатили матпомощь | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Денежный подарок суммой свыше 4000 руб. в год | День, когда выдали подарок | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Неденежный подарок, который стоит больше 4000 руб. в год | День, когда выдали подарок | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Командировочные выплаты | ||||

| Сверхлимитные суточные: — более 700 руб. в командировках по России; — более 2500 руб. в командировках за границу | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Компенсация проезда и проживания в командировке, когда нет подтверждающих документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Другие компенсации без документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Средний заработок за время командировки | Последний день месяца, за который начислили заработок | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная выгода | ||||

| Экономия на процентах по займу | Последний день месяца в течение срока действия договора займа | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 7 п. 1 ст. 223, п. 4 и п. 6 226 НК РФ |

| Матвыгода от покупки товаров и ценных бумаг за сотрудника | День, когда купили товары или ценные бумаги | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 3 п. 1 ст. 223, п. 4 и п. 6 226 НК РФ |

| Выплаты учредителям и участникам компании | ||||

| Дивиденды от долевого участия | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Проценты по займу от учредителя | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата доли при выходе из общества | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата члену совета директоров | День, когда перечислили деньги на счет получателя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

Как произвести расчет

Осуществить расчет налога на доход физических лиц может любой, не имея специального образования, так как формула достаточно проста.

Рассматриваемый налог рассчитывается таким образом:

- Для начала плюсуются все доходы, которые получил работник. Сюда входят и сама заработная плата, и какие-либо поощрения, все премии и дополнительные премии. Проще говоря, практически все, что заплатил вам работодатель, нужно сплюсовать. И если вы задались вопросом, удерживается ли подоходный налог с премии, ответом будет «да».

- Та сумма, что получилась в результате сложения, будет браться для расчета из нее тринадцати процентов (или же тридцати) причитающегося к уплате налога.

Один из нюансов – то, что перед выполнением расчета процента, подлежащего перечислению в бюджет, из получившейся суммы нужно убрать налоговый вычет. Как правило, льгота в виде вычета составляет пятьсот, тысячу четыреста или три тысячи рублей.

Доход женщины за предыдущий месяц – 12 000 руб.

Налоговый вычет – 1 400 руб. (положен как матери несовершеннолетнего ребенка).

Сумма налога = (12000 – 1400)*13/100=1378 руб.

Читайте также: