Взять кредит под недвижимость в сбербанке без справки 2 ндфл

Опубликовано: 30.04.2024

Наверняка каждый мечтает о жилье, но когда на покупку средств нет, единственным выходом становится кредит под залог недвижимости: без справки о доходах «Сбербанк» банковские продукты предлагает не всегда и не всем, но попытать удачу можно.

Возможно ли получить кредит, не предоставив справку о доходе?

Подтверждение заработка станет гарантией платежеспособности клиента, но при оформлении займов под залог недвижимости обеспечением будет залоговая собственность: она в случае невыплат и крупных долгов финансовой организацией выставляется на продажу: вырученные деньги идут на погашение.

В «Сбербанке» кредит под залог получить реально, даже без подтверждающих доходы бумаг. Это возможно для отдельных категорий клиентов и при определённых условиях. В прочих случаях подтвердить заработок надо.

Доступные предложения

Кредитов под залог недвижимости без справок о доходах «Сбербанк» имеет несколько. Они имеют отличающиеся условия, выдаются на разные цели и предназначаются для различных категорий россиян. И чтобы добиться взятия у «Сбербанка» кредит под залог недвижимости, анализируйте виды, принимайте и взвешивайте решение.

Новостройка

Данный кредит в «Сбербанке» получить под залог недвижимости стоит, если есть желание обзавестись квартирой или апартаментами в новостройке, и сроки завершения строительных работ неограниченны.

-

В залог будет принято кредитуемое или иное помещение, имеющее назначение жилого (при взятии кредитов под залог домов с участками постройки закладываются вместе с территориями). Минимальная сумма – 300 000 руб., а предельные не превышают 85% залога (его цены). Взнос: 15% или 50%, если оформляется кредит под залог недвижимости, когда «Сбербанк» выделил заёмные финансы на строительство, а заёмщик не подтверждает доходы. Максимально тридцать лет на выплаты. Базовые размеры ставок – 9,1% при сумме до 3 800 000 р., 6,7% – при размере больше 3,8 млн. Вероятны надбавки для не зарплатных, не подтвердивших заработок, не застраховавших здоровье и жизнь клиентов, а также отказавшихся от электронной регистрации.

Готовая квартира

Если новостройки вас не интересуют, то кредит под залог построенной квартиры без справки о доходах вы получите по двум документам:

-

Ставка – 8,6% за год и плюс процент, если заёмщик отказываются от страховки, распространяющейся на жизнь со здоровьем. Реально взять деньги под залог квартиры кредитуемой (покупаемой) или другой, принадлежащей клиенту. Если закладывается приобретаемое жильё, запрашиваются иные виды обеспечений: поручительство или вторая залоговая собственность. Сумма: от трёхсот тысяч до 85% стоимости (выясненной оценочной) закладываемого жилья. Начальный взнос будет от 15-и %. Кредит под залог квартиры «Сбербанком» выдаётся на максимум тридцать лет.

Строительство

На деньги «Сбербанка» можно возвести жилой дом, если клиент согласится с условиями:

-

Величины кредитов варьируются от 300 000 руб. до 75% оценочной или договорной стоимости закладываемого имущества: имеющегося или кредитуемого. Период действия – до тридцати лет. Внесение взноса от 25-и процентов. Обеспечением станет покупаемая недвижимость или собственная. Ставка – 10% (минус пол процента для зарплатного клиента, минус процент при согласии на страхование здоровья с жизнью).

Загородная недвижимость

Зарплатным клиентам доступна покупка в кредит через «Сбербанк» загородной недвижимости. Основные моменты:

-

Максимально можно получить не более 75% оценочной или договорной цены собственного или покупаемого объекта. До 30-и лет включительно – период кредитования. Размеры взноса – от 25-и процентов. Обеспечение – залог, поручительство. 9,5% по ставке. Возможно уменьшение на 0,5% при зарплатном счёте и на процент при страховании жизни клиента.

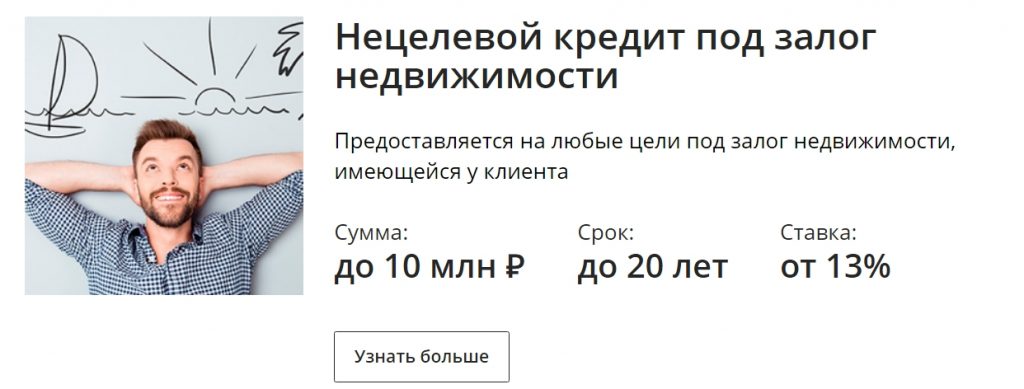

Нецелевое кредитование

Перед взятием нецелевого кредита под залог недвижимости может понадобиться подтвердить доходы. О возможности отсутствия справок уточните у менеджера.

-

от 500 000 р. до 10-и миллионов. Максимально двадцать лет предоставляется на выплаты. Разные варианты залогов. Цели не подтверждаются. 12% по годовой ставке. Минус 1% при согласии на страховку и -0,5% при получении заработной платы в «Сбербанке».

Отдельные программы

Среди кредитов «Сбербанка», выдаваемых под залог, есть спецпрограммы для определённых категорий заёмщиков. Так, молодые семьи могут рассчитывать на господдержку в виде снижения ставки до минимальных 6% до завершения льготных сроков. Допускается привлечение материнских капиталов. Также актуальны предложения для военнослужащих. Точные условия выясняйте у менеджеров в отделениях.

Предлагается помощь ипотечным заёмщикам: инвалидам, родителям несовершеннолетних, ветеранам боёв. Если клиент оказался в непростой ситуации (имеет доход меньше 2-х прожиточных минимумов или столкнулся с увеличением платежа по кредиту на 30% и больше), «Сбербанк» готов помочь.

Кто станет клиентом

Ипотеку под залог недвижимости «Сбербанк» выдаёт лишь людям, соответствующим требованиям. В перечень включены:

-

гражданство (российское); возраст: при получении денег под залог имущества – от 21 года, на момент возвращения кредита – не больше 65 лет (если не подтверждаются занятость и доходы, а при их подтверждении – 75); стаж: от полугода на актуальном месте, от года всего за прошедшие пять лет; привлечение в созаёмщики второго супруга (исключения: наличие брачного договора или отсутствие у жены или мужа российского гражданства).

Какие документы запрашиваются

Когда оформляется кредит под залог недвижимости, документов требуется немало. В случае не запрашиваемых справок о доходах предоставляются:

-

анкетное заявление; гражданский паспорт с имеющейся в нём регистрацией; другой удостоверяющий личность документ: удостоверение военнослужащего, водителя или федерального сотрудника, военный билет, СНИЛС или заграничный паспорт.

Если закладывается собственное имущество:

-

подтверждающая права владения документация; свидетельство, выданное по факту гос. регистрации; оценочный акт (остаётся действительным в течение полугода); актуальная выписка из ЕГРП; согласие на передачу в залог объекта, данное вторым супругом и заверенное нотариусом; кадастровый, технический паспорта; при необходимости разрешение органов опеки (когда среди собственников есть малолетние); брачный договор; справка из домовой книги.

Если планируется взять кредит под залог приобретаемой квартиры, то перечисленная выше документация предоставляется продавцом.

Большинство кредитов под залог недвижимости «Сбербанк» даёт при осуществлении первоначального взноса, и наличие подтверждается документально:

-

выпиской об остатке финансов на открытом вкладе или счёте; подтверждающими факт оплаты бумагами; документами, доказывающими права на получение выделенных бюджетными органами денег (субсидий, взносов для военных по программе накопительно-ипотечной системы).

По усмотрению «Сбербанка» перечень запрашиваемых бумаг изменяется. Например, при взятии некоторых кредитов под залог квартир без подтверждения доходов предоставляются свидетельства о вступлении в брак и о рождении ребёнка, материнский капитал или выданная Пенсионным фондом справка об оставшихся в нём средствах.

Заявка и оформление

Заявки на кредиты под залог имущества без справок о доходах подаются в несколько шагов:

- На онлайн-калькуляторе рассчитывайте целевой или нецелевой ипотечный кредит: «Сбербанк» предложит удобный сервис. Вводите цель, цену недвижимости, взнос, сроки и дополнительные условия договора.

- Через интернет подавайте онлайн-заявку посредством заполнения формы на сайте.

- Выбирайте объект, если этого ещё не сделали.

- Ожидайте ответа, который сообщается в сроки от двух до пяти дней.

- Являйтесь в отделение с документами для выяснения окончательного решения и заключения договора. Но сделку также можно оформить через электронную регистрацию. В такой пакет включаются оплата пошлины, получение усиленных цифровых подписей для сторон (заёмщиков, созаёмщиков), отправка в Росреестр всех подготовленных электронных документов, сопровождение процедуры регистрации, взаимодействие с Росреестром и помощь персонального менеджера. Но эти услуги платны.

- Останется только взять деньги под залог недвижимости и начать выполнять свои долговые обязательства.

Получение

Выдаётся кредит под залог имущества «Сбербанком» по месту регистрации заёмщиков (созаёмщиков), нахождения приобретаемого на заёмные финансы объекта или аккредитации работодателя клиента. Осуществляется выдача долями или в полном объёме единовременно. За это комиссионные сборы не взимаются.

Погашение

Кредит без справки о доходах, который дал «Сбербанк», закрывается аннуитетными ежемесячными платежами с учётом прописанного в договоре графика. Выплаты на весь период равны и фиксированы, то есть ставка распределяется равномерно, а не на остатки.

Можно без оплаты и штрафных санкций кредит под залог недвижимости, выданный без справки о доходах, выплатить раньше срока его завершения, и за это «Сбербанк» не взымает комиссий. Минимальные размеры досрочно вносимых сумм не ограничиваются, но есть нюанс: плательщик обязан заблаговременно оповестить о намерениях заявлением с перечислением дня погашения, величины платежа и счёта, с которого средства должны перечислятся.

При несвоевременных платежах полагаются неустойки, равные ключевой ставке российского Центробанка (на момент оформления сделки). Начисляются неустойки на величину задержанной выплаты со дня, идущего за датой выполнения обязательств, и по день внесения средств.

Путей погашения несколько:

-

регулярные подключенные заёмщиком автоплатежи; через «Сбербанк Онлайн» с кабинета; с установленного на личный смартфон мобильного приложения; в работающих терминалах самообслуживания.

Кредит под залог имущества в ПАО «Сбербанк» возможно получить без подтверждённого дохода, если выбрать оптимальное предложение. Изучайте варианты и принимайте решение.

Видео: снижение ставок в Сбербанке

Чтобы взять необеспеченный кредит, заемщику необходимо, кроме всего прочего, иметь достаточный «белый» доход. В противном случае скорринговый отдел «забреет» любую его заявку. Если доход имеется, но с его подтверждением возникают проблемы, можно взять кредит под залог имущества в Сбербанке. Что это за кредит, и на каких условиях его можно получить? Об этом мы и расскажем.

Условия займа

Сразу «расставим точки над и», кредит под залог недвижимости на любые цели в Сбербанке также требует предоставления справки о доходах, но далеко не во всех случаях. В качестве альтернативы предлагается предоставлять:

- договоры аренды объектов недвижимости;

- вознаграждения от использования интеллектуальной собственности;

- вознаграждения по гражданско-правовым договорам и т.д., вариантов много.

При этом если заемщик не работает по трудовому договору, но предоставляет вышеуказанные документы, с него не потребуют документов, подтверждающих трудоустройство. Например, если лицо систематически оказывает услуги на основании договоров: подряда или возмездного оказания услуг, он может подать заявку на кредит под залог недвижимости. При этом ему даже не обязательно регистрироваться в качестве ИП, банк этот вопрос будет интересовать в третью очередь. Ну да ладно, вернемся к условиям получения кредита под залог.

- Кредит может быть выдан под залог объекта недвижимости потребительского назначения: квартира, дом, земельный участок, гараж.

- Минимальная сумма кредита начинается с 500 тыс. рублей, максимальная ограничивается 10 млн. рублей.

- Заявлено, что процентная ставка начинается с 12% годовых, но реально, чтобы получить такой процент нужно иметь идеальную кредитную историю и как минимум средний официальный доход.

Без справки о доходах можно взять подобный кредит от 13,5% годовых.

- Срок, на который можно заключить договор очень большой, до 20 лет.

- Комиссия не платится, страхование добровольное, первый взнос не требуется.

- Сумма кредита ограничивается не только возможностями заемщика, но и оценочной стоимостью недвижимости, которая передается в залог. В данном случае, максимальная сумма кредита – 60% оценочной стоимости недвижимости.

Как быстрее оформить заем?

Перед тем как совершить какие-то действия направленные на оформление кредита под залог, необходимо уяснить какие требования банк предъявляет к самому заемщику. Как мы уже выяснили чуть раньше, при определенных условиях заемщик может не предоставлять документов, подтверждающих трудовую деятельность и справки о доходах, а значит, он не обязан работать по трудовому договору. Что еще?

В самом общем виде процедура оформления кредита под залог имущества выглядит следующим образом. В первую очередь клиент является в Сбербанк и уведомляет сотрудников о своем желании оформить данный кредит. Он получает от компетентного сотрудника отделения Сбербанка предварительную консультацию по поводу данного кредита и список документов, которые нужно предоставить в первую очередь.

Когда заявитель соберет документы, он снова приходит в отделение банка и получает от сотрудника бланк анкеты, которую нужно правильно заполнить. Клиент заполняет анкету дома сам или в присутствии сотрудника банка, в последнем случае сотрудник помогает заполнить анкету.

Далее сотрудник банка принимает у заявителя анкету вместе с документами и предлагает подождать, пока заявка не будет рассмотрена. Если с документами все нормально, то рассмотрение заявки займет не более 3-х дней. При получении положительного ответа банка, заявитель оформляет кредитный договор и одновременно договор ипотеки. Далее заявитель регистрирует залог недвижимости и получает денежные средства.

Что нужно от заемщика?

Еще до заполнения анкеты, заявитель должен принести в банк определенный пакет документов. Без данного пакета сотрудники банка даже заявку от него не примут. О каких документах идет речь?

- Основные документы заемщика и созаемщика (паспорта).

- Документы, подтверждающие финансовое состояние заемщика. Если нет возможности получить справку о доходах, можно принести один из документов, которые мы обсуждали выше.

- Если созаемщик является супругом, нужно принести свидетельство о заключении брака.

Дальше нужно заполнить анкету, приложить ее к вышеуказанным документам и ждать одобрения заявки. После одобрения заявки заемщик приносит документы по объекту недвижимости. Принести именно эти документы можно в течение 3-х месяцев с момента одобрения заявки. Что нужно конкретно принести?

- Свидетельство о праве собственности.

- Отчет о проводимой оценке предмета залога (составляет компания уполномоченная производить оценку стоимости объектов недвижимости за отдельную плату).

- Выписка из ЕГРН.

- Тех. паспорт жилого помещения.

- Согласие супруга на обременение объекта недвижимости залогом (нотариально удостоверенное).

- Разрешение органов опеки, если в помещении, передаваемом в залог, зарегистрированы дети.

Если на момент приобретения объекта недвижимости заемщик не состоял в браке, ему нужно написать об этом заявление.

- Если между заемщиком и его супругом заключался брачный договор, нужно предоставить этот договор.

- Справка об отсутствии зарегистрированных жильцов.

Данный список актуален, когда предметом залога выступает жилое помещение. Если у объекта недвижимости другое назначение, состав документов меняется.

Итак, можно ли взять потребительский кредит, передав в залог принадлежащий заемщику на праве собственности объект недвижимости, не предоставляя при этом справку о доходах? Оказывается в некоторых случаях можно, но нужно либо собрать пакет гражданско-правовых договоров, подтверждающих доход заемщика, либо авторский договор, либо какой-то другой подходящий документ. Просто так, даже кредит обеспеченный залогом, в Сбербанке не дадут, можете почитать распространенные в Сети отзывы людей и убедиться в этом. Удачи!

Получить деньги в главном банке страны не так просто. Необходимо соответствовать выдвигаемым требованиям. Гораздо удобнее предложить банку взамен недвижимость. Рассмотрим основные программы кредитования под залог в Сбербанке.

Программы кредитования под залог недвижимости в Сбербанке

Существует ряд программ по кредитованию с условием предоставления залогового обеспечения. Рассматриваемые далее предложения составляют группу ипотечного кредитования. Залоговым имуществом может выступать не только полноценная квартира, дом, но и любая другая разновидность недвижимости.

Потребительский кредит

Потребительский кредит представляет собой некоторую сумму денег, предоставляемую банком без указания цели получения средств. Залоговое имущество по условиям данной программы не требуется. Стандартная процентная ставка составляет 12,5%. Максимальный срок кредитования 5 лет. Данный промежуток времени является стандартным для большинства финансовых компаний. Получить более 3-х миллионов рублей не представляется возможным.

Нецелевой наличными деньгами

Нецелевой кредит наличкой отличается от предыдущей программы выдаваемой суммой. Максимально возможный для получения капитал составляет 5 миллионов рублей. Срок кредитования аналогичный - 60 месяцев. Стандартная процентная ставка немного выше - 12,9%. Сбербанк активно реализует специальные предложения, новогодние акции, снижая ставку до 12,5%. Данная схема получения средств от финансовой компании имеет принципиально важное отличие - для оформления потребуется привлечь троих поручителей.

Ипотечный

Группа программ по ипотечному кредитованию тщательно разрабатывалась для различных категорий заемщиков. Самой приемлемой программой выступает покупка квартиры в новостройке. Процент минимальный - 7,4%. Срок кредитования практически по всем схемам получения займового капитала составляет 30 лет. Доступная для получения сумма также идентична - от 300 тысяч рублей. Исключением из данной системы выступают 2 программы:

- Военная ипотека

- Нецелевой кредит под залог недвижимости

Здесь имеется возможность получения денег сроком до 20 лет, минимальная сумма банком не указывается. Решение в каждом случае сугубо индивидуально. Нецелевой кредит под залог недвижимости выступает самым дорогим в представленной группе. Процентная ставка будет рассчитываться от отметки 12%.

Понять систему кредитования по каждой существующей программе поможет кредитный калькулятор от Сбербанка. Стоит выбрать понравившуюся программу и ввести переменные. Калькулятор не только произведет необходимые расчеты. Будут учтены специальные акции и предложения, существующие в банке на данный период времени.

Кредит под залог недвижимости в Сбербанке

Многие потенциальные клиенты банка интересуются, можно ли взять кредит под залог недвижимости в главной финансовой организации страны? Ответ на вопрос очевидный, утвердительный. Следует более подробно ознакомиться с предлагаемыми банком условиями.

Условия кредитования

Сбербанк активно продвигает программы по выдаче займовых средств под залог имущества. Сдаваемый объект должен обязательно быть недвижимым. Банковская организация выдвигает 3 основные условия кредитования. Первое касается непосредственно валюты. Расчет кредита производится только в отечественных денежных единицах - рублях. Процесс выдачи денежных средств не сопровождается дополнительными комиссиями. Согласно существующей политике, банки активно продвигают различные виды страхования. Финансовой компанией предусматривается согласие клиента на страхование жизни. Подписание страховки должно осуществляться только на добровольной основе. Также успешно реализуются программы страхования здоровья. Отметим заново, договор страхования является добровольным. Однако, при отказе клиента от подобного обеспечения, банк имеет полное право повысить ставку по кредиту на 1%.

Процентные ставки

Процентная ставка напрямую зависит от стоимости предложенного залогового имущества. Стандартный процент составляет 12%. Для сохранения данного показателя потребуется соотнести сумму займа к стоимости залогового недвижимого имущества. Размер соотношения должен достигать 0,6%.

Существует другая категория лиц, обращающихся за кредитованием - незарплатные лица. Данную категорию составляю граждане, не получающие зарплату на карту Сбербанка. Процентная ставка по кредиту для подобных людей будет выше на 0,5%. Отказ от страхования здоровья и жизни поспособствует повышению процента на 1 деление.

Требования к заемщикам

Сбербанк предъявляет клиентам требования, обязательные для соответствия. Стандартные требования касаются возрастных ограничений. Минимально допустимый возраст обратившегося лица составляет 21 год. Крайний возраст рассчитывается относительно потенциального периода погашения задолженности. На тот момент заемщик должен быть не старше 75 лет. Обязательные требования касаются занятости кредитополучателя. Потребуется обязательное наличие места трудоустройства. Стаж на текущем месте работы должен быть более 6 месяцев. Учитывается показатель совокупного стажа, составляющего не меньше 12 месяцев. Получаемый ежемесячно доход должен соотноситься с суммой займа. Существует понятие титульного созаемщика, привлекаемого для увеличения совокупной суммы заработной платы. Данная практика касается максимальной величины займа. Получение отказа будет ожидать заемщиков, имеющих статус ИП или осуществляемым трудовую деятельность, имея первую подпись. Обратиться за получением займа получится только при наличии гражданства.

Какие документы нужны

Из описанных выше требований к заемщикам вытекают следующие правила сбора пакета документов:

- Заемщик должен заполнить заявление-анкету

- Предоставляется паспорт гражданина РФ

- Обязательно подтверждение регистрации по месту пребывания. Наличие временной регистрации также необходимо подтвердить

- Документы о наличии трудоустройства

- Документация по предоставляемому залогу могут быть поданы в течение 90 дней после получения одобрения от банковской компании

Получение и обслуживание кредита

Получить обещанные денежные средства получится непосредственно в отделении Сбербанка, расположенном по месту регистрации. Подача заявки может осуществляться по интернету, срок рассмотрения колеблется от 3-х часов до суток. Получение предварительного решения становится основанием для посещения офиса и продолжения произведения процесса оформления документов. Полноценное рассмотрение предоставленного пакета документов займет от 2 до 8 дней.

Правила погашения

График платежей устанавливается по стандартным правилам. Расчет производится путем формирования одинаковых платежей на весь срок кредитования. Банк не отказывается от предоставления права досрочного погашения задолженности. Минимального порога кредита не существует. Досрочное погашение не повлечет за собой наложение дополнительных комиссий.

Сбербанк ответственно подходит к установленным правилам кредитного соглашения. Каждая просрочка платежа повлечет за собой начисление штрафных процентов. Расчет производится относительно суммы просрочки и составляет 20% годовых. Допускать просрочки регулярно представляется неприемлемым. Подобная практика повлечет за собой ухудшение кредитной истории. При подобном поведении велика вероятность потери недвижимости. Залоговый объект выставляется на продажу для возмещения убытков.

Страхование кредита

Физическое лицо при обращении к услугам банка должно быть готово к подписанию договора страхования. Объектом стандартного вида страхования выступает непосредственно заемщик. Программы страхования носят название страхования жизни и здоровья. Гражданин имеет полноценное право отказаться от подобного вида страховки. Однако, стоит быть готовыми к увеличению процента кредитования при подобных условиях.

Как получить нецелевой кредит

Получение денежных средств наличными выступает основной целью каждого заемщика. Согласно данному желанию имеется достойное предложение - нецелевая ипотека.

Нецелевая ипотека

Банковская организация дает денежные средства на покупку жилья - примерно таким образом выглядит привычное ипотечное кредитование. Нецелевая ипотека качественно отличается от привычного вида взаимодействия со Сбербанком. Суть обращения клиента сводится к получению некоторой суммы денег на довольно длительный промежуток времени. При этом обозначение цели использования финансовых средств банком не требуется. Благодаря данной программе заемщики могут использовать капитал для развития малого или среднего бизнеса. Особенно интересна предложенная схема при наличии желания покупки довольно дорогостоящей недвижимости.

Требования к недвижимости

Залоговым объектом не может стать любое здание или строение. Дом должен быть моложе 70-х годов. Отсутствие статуса аварийного состояния обязательно. Считается недопустимым планирование сноса здания, нахождение в программе капитального ремонта. Если здание имеет более 5 этажей, рассмотрению объект не подлежит. Территориальное расположение также должно быть приемлемым и удовлетворительным. Рассматриваются только объекты под однозначным правом собственности. Недопустимо, чтобы число прописанных было увеличено несовершеннолетними или недееспособными лицами. Проверке подлежат прошедшие сделки по данному объекту недвижимости.

Преимущества залогового кредитования в Сбербанке

Среди преимуществ по данной программе выделяются следующие тезисы:

(1 оценок, среднее: 4,00 из 5)

Среди банковских продуктов появился относительно новый вариант – заем под залог недвижимости без предоставления справки о доходах. Такой вариант подойдет для людей желающих взять солидный кредит, не имея возможности подтвердить свои доходы.

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Условия предоставления

Основное условие заключается в сумме займа – она не может превышать 40-70% от стоимости имущества, передаваемого в залог. За счет обеспечения суммы заемных средств выше и сроки их возврата дольше.

Прочие условия нецелевого кредитования под залог недвижимости представлены в таблице.

| Показатель | Условие |

| Целевое назначение | Любые цели |

| Сумма | От 300 000 рублей до 15 000 000 рублей |

| Максимальная сумма займа | Не больше 60% от стоимости залоговой недвижимости |

| Комиссия за выдачу | Нет |

| Обеспечение (залог) | Квартира, дом, жилье с участком земли, земельный участок, гараж, гараж с участком земли и т.д. |

| Необходимость страхования жизни и здоровья | По желанию клиента (при отказе ставка будет выше на 1-2 %) |

В качестве залога может выступать не только жилье заемщика, но и его родственников. Если жилье имеет несколько собственников, то они должны написать заверенное нотариусом разрешение на использование квартиры (дома) в качестве залога.

Созаемщиком по кредиту могут выступать супруг или супруга заемщика, включая гражданские браки.

Особенность залогового займа в том, что менеджеры обязывают клиентов приобретать большее количество страховых продуктов.

Страхованию подлежат следующие риски:

- Утрата заемщиком трудоспособности или жизни;

- Возможность утраты или ограничения права собственности на имущество в залоге;

- Возможность исчезновения денег с карты, на которую перечисляются заемные средства и т.д.

Клиент вправе отказаться от покупки полиса, но в таком случае ставка по кредиту будет повышена на 1-3 %. В отзывах пользователи рекомендуют заключать страховой контракт, а затем расторгать его после получения кредита, чтобы получить более выгодную ставку.

Видео: 3 способа получения денег

Требования к получателю

Основные требования представлены в таблице.

| Показатель | Значение |

| Возраст на момент оформления контракта | От 21 лет |

| Возраст на момент окончания контракта | Не более 65 лет (иногда до 75) |

| Гражданство | Российской Федерации |

| Прописка | Постоянная в регионе нахождения банка (допускается временная) |

| Трудовой стаж на текущем месте | От 6 месяцев (для клиентов банка обычно от 3 месяцев стажа или 3 месяца получения зарплаты/пенсии на карту банка) |

| Трудовой стаж общий | 1 год (для постоянных клиентов может не быть такого требования) |

| Доход | От 15 тыс. рублей (в Москве от 30 тыс. рублей) |

| Кредитная история | Без просрочек выше 4-5 дней |

В различных банках требования могут несущественно отличаться. При минимизированном пакете документов требования сводятся к российскому гражданству, наличию недвижимости для залога и возрасту от 21 до 65 лет (75 лет).

Вас интересует какие тарифы, возможный срок, максимальная сумма предлагаются при кредитовании в Альфа Банке на потребительские цели? Читать статью, условия по кредиту наличными в Альфа Банке.

Где посмотреть сравнение кредитов наличными разных банков? Подробнее тут.

В каких банках можно получить кредит под залог недвижимости без справок

Среди организаций, которые предлагают оформить заем под залог недвижимости без справок, можно найти как непосредственных кредиторов, так и брокеров.

Среди последних существует немало нечестных фирм, обещающих быстрые кредиты под залог жилья только по паспорту. Прежде всего, нужно узнать какова репутация компании, чтобы не остаться без денег и без жилья.

Лучше всего обратиться напрямую в банк, располагающими подходящими программами кредитования.

Список банков, предоставляющих заем под залог недвижимости без справки или с минимальным пакетом документов, представлен в таблице.

| Наименование организации | Наименование кредитного продукта | Сумма кредита, рублей | Срок | Ставка | Документы |

| Восточный экспресс | Под залог недвижимости | От 300 000 до 15 000 000 | От 1 до 20 лет | От 10% | С подтверждением дохода или без подтверждения |

| Татфондбанк | ТФБ – Мой залог | От 300 000 до 500 000 | От 3 до 7 лет | От 15,75% | Стандартный, нестандартный или сокращенный (без справок +3%; к ставке) |

| Унифинбанк | Кредит под залог недвижимости | От 500 000 до 10 000 000 | От 6 месяцев до 25 лет | От 17% | Документы на недвижимость, паспорт РФ |

| Сбербанк | Нецелевой под залог недвижимости | От 500 000 до | От 1 до 20 лет | От 15,5% (+1% при отказе от страховки, +1% для тех, кто не получает з/п в Сбербанке) | Паспорт РФ, документы подтверждающие доход и трудовой стаж заемщика и созаемщика |

| ВТБ 24 | Под залог имеющегося жилья (ипотечный нецелевой заем) | От 3 000 000 до 30 000 000 | От 1 до 20 лет | От 15,6% | Паспорт РФ, справка 2-НДФЛ, копия трудовой с подписью и печатью |

Иногда можно воспользоваться ипотекой, так как не все банки требуют целевого использования средств по ипотечной программе, например, ВТБ 24.

500000 рублей

Кредит под залог недвижимости без справок на 500 тыс. рублей можно получить в следующих банках:

- Банк Восточный Экспресс;

- Татфондбанк;

- Унифинбанк.

Кредитный калькулятор для займа на 500 000 рублей:

- предполагаемая ставка займа под залог недвижимости без справок – 18%;

- срок – 5 лет;

- ежемесячный платеж – 12 700 рублей;

- переплата по кредиту – 260 000 рублей.

В других кредитных учреждениях потребуется наличие справки о доходах по форме 2-НДФЛ и трудовой книжки, заверенной работодателем. Это касается займа под залог недвижимости в ВТБ 24, Сбербанке, Россельхозбанке, Райффайзенбанке и других организациях.

Как оформить

Оформление залоговых кредитов дольше за счет необходимости проверки и подготовки большего количества документации. Обычно это занимает около 1 недели с момента предоставления полного перечня документов в банк.

Оформление кредита проходит по следующей схеме:

- заполнение онлайн-заявки на портале банка или заявку на подробную консультацию;

- получения предварительного одобрения от менеджера (от 2 часов до 2-х дней);

- подача требуемого пакета документов в выбранное банковское отделение;

- рассмотрение и принятие решение по кредиту займет от 4-х до 5-ти рабочих дней;

- оформление кредитного договора и получения суммы денег на карту.

Предварительное одобрение по онлайн-заявке не гарантирует дальнейшего заключения контракта.

Также стоит учесть, что в онлайн-анкете нужно указывать только достоверную информацию. Если при проверке фактических документов данная информация не подтвердиться, то в кредите будет отказано.

Пакет документов

Перечень документов по такому виду займа отличается дополнительной категорией касательно залога.

Унифицированный список документов представлен в таблице.

| Категория | Документы |

| Идентификация личности (в т.ч. для созаемщика) | Паспорт РФ, дополнительно загранпаспорт, ИНН, военный билет и т.д. |

| Подтверждение дохода (в т.ч. для созаемщика) | Справка 2-НДФЛ, справка по форме банка или выписка из личного счета |

| Подтверждение трудоустройства (в т.ч. для созаемщика) | Заверенная подписью и печатью копия трудовой книжки |

| Документы по залогу | Документы купли-продажи (наследования, дарения и т.д.) недвижимости, свидетельство госрегистрации, выписка из ЕГРП, техпаспорт или кадастровый паспорт, оценочная стоимость, нотариально заверенное согласие супруга (ги) по передаче жилой недвижимости в залог |

Погашение займа

Погашения кредита под залог недвижимости происходит равными платежами с возможностью полного или частичного досрочного погашения.

Как можно внести деньги в счет оплаты займа:

- кассы банка-кредитора;

- интернет-банкинг (при наличии такой услуги);

- перечисление со счета в любом банке;

- банкоматы и платежные терминалы банка-кредитора и его партнеров;

- платежные системы, например, Золотая Корона;

- электронные деньги: Qiwi или Webmoney;

- в салонах связи МТС, Евросеть и т.д.;

- оформление ежемесячного отчисления в бухгалтерии по месту работы заемщика;

- оформить ежемесячное списание с дебетовой карты банка-кредитора в счет долга.

Досрочное погашение обычно не требует уплаты комиссий, но для этого нужно написать предварительное заявление с точной суммой и датой частичного и полного досрочного внесения суммы долга. Подобная выплате должна быть запланирована на рабочий день.

Плюсы и минусы

Ниже в таблице приведена оценка положительных и отрицательных сторон подобных банковских продуктов.

| Плюсы | Минусы |

| При наличии залогового имущества можно рассчитывать на большие суммы | При согласии банка оформить контракт без справок о доходах процент будет повышен на несколько пунктов |

| Залоговое кредитование характеризуется сниженными процентами | Найти банк, которые предоставить заемные средства без справок на большую сумму сложно |

| Заем под залог может быть оформлен на длительный срок, равномерно распределяя нагрузку по выплатам | В случае финансовой несостоятельности заемщик может лишиться залогового жилья |

| При наличии залога банки охотнее одобряют кредит за счет снижения рисков | Оформление контракта намного дольше в сравнении с потребкредитом |

| Большое количество навязываемых страховых продуктов | |

| Вероятность попадания не недобросовестного брокера (при работе через посредника) |

При срочной необходимости заемных средств от 500000 рублей и отсутствии официально подтвержденного дохода можно выбрать вариант кредита по залог.

Некоторые банки предлагают оформить такой заем без дополнительных справок от 15,5% годовых.

Какие особенности характерны кредитным программам на текущие нужды для людей пенсионного возраста? Читать статью, кредит наличными для пенсионеров.

О кредите наличными в банке Югра, ответ по ссылке.

Как рассчитать кредит наличными? Узнайте далее.

Стоит исключить оформление контрактов через неизвестные посреднические фирмы, предлагающие быстрое оформление и низкий процент.

О кредите

Условия кредита

- Валюта счета RUB

- Цель кредита

- просто деньги

- имущественное и личное

Таблица ставок

Требования и документы

- Категория заемщиков

- работники по найму

- индивидуальные предприниматели

- владельцы или совладельцы собственного бизнеса

- владельцы личных подсобных хозяйств

- пенсионеры

- от 21 года на дату получения кредита

- до 75 лет на дату погашения кредита

- от 21 года на дату получения кредита

- до 75 лет на дату погашения кредита

- на последнем месте не менее 3 месяцев

- постоянная на территории РФ

- постоянная / временная в регионе присутствия банка

- справка по форме 2-НДФЛ

- справка по форме банка / запрос работодателю

- справка по форме организации-работодателя

- документы по предоставляемому залогу

- свидетельство о временной регистрации

- трудовая книжка

- выписка из трудовой книжки или справка от работодателя, содержащая сведения о занимаемой должности и стаже работы (сроке службы) или копия договора/контракта с последнего места работы (для физических лиц, в отношении которых законодательством РФ допускается отсутствие трудовой книжки);

- дополнительно предоставляется документ, подтверждающий наличие у залогодателя иного пригодного для постоянного проживания жилья (в случае передачи в залог объекта жилой недвижимости): свидетельство о праве собственности или выписка из домовой книги

Выдача и погашение

Выдача

- Срок рассмотрения заявки

- офис банка

- на счет

- на карточный счет

Погашение

- Порядок погашения

- аннуитетные платежи

Экспертиза Банки.ру

- Плюсы

- крупная сумма кредита на длительный срок под залог;

- различные способы подтверждения дохода;

- невысокая ставка;

- программа доступна для ИП, владельцев бизнеса, членов крестьянского (фермерского) хозяйства

- обязательное страхование закладываемой недвижимости;

- повышенная ставка при отказе от личного страхования

Кредит "Под залог недвижимости" в 2111

О банке

ПАО Сбербанк

Премия «Банк года»

- Телефон

\n \n","content":"\u041f\u043e \u0434\u0430\u043d\u043d\u044b\u043c \u043e\u0442\u0447\u0435\u0442\u043d\u043e\u0441\u0442\u0438, \u043f\u0443\u0431\u043b\u0438\u043a\u0443\u0435\u043c\u043e\u0439 \u043d\u0430 \u0441\u0430\u0439\u0442\u0435 \u0426\u0411">' >

Предложения месяца

Горячая линия

Другие кредиты банка

Разные отделения и разные условия?

Брала кредит в отделений банка, переделывала справки 2 НДФЛ 2 раза т.к сотрудника не устраивало то одно, то другое, хотя справки делала бухгалтер, не я лично). Затем копия трудовой.

Читайте также: