Вычет 501 в 3 ндфл куда поставить

Опубликовано: 07.05.2024

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

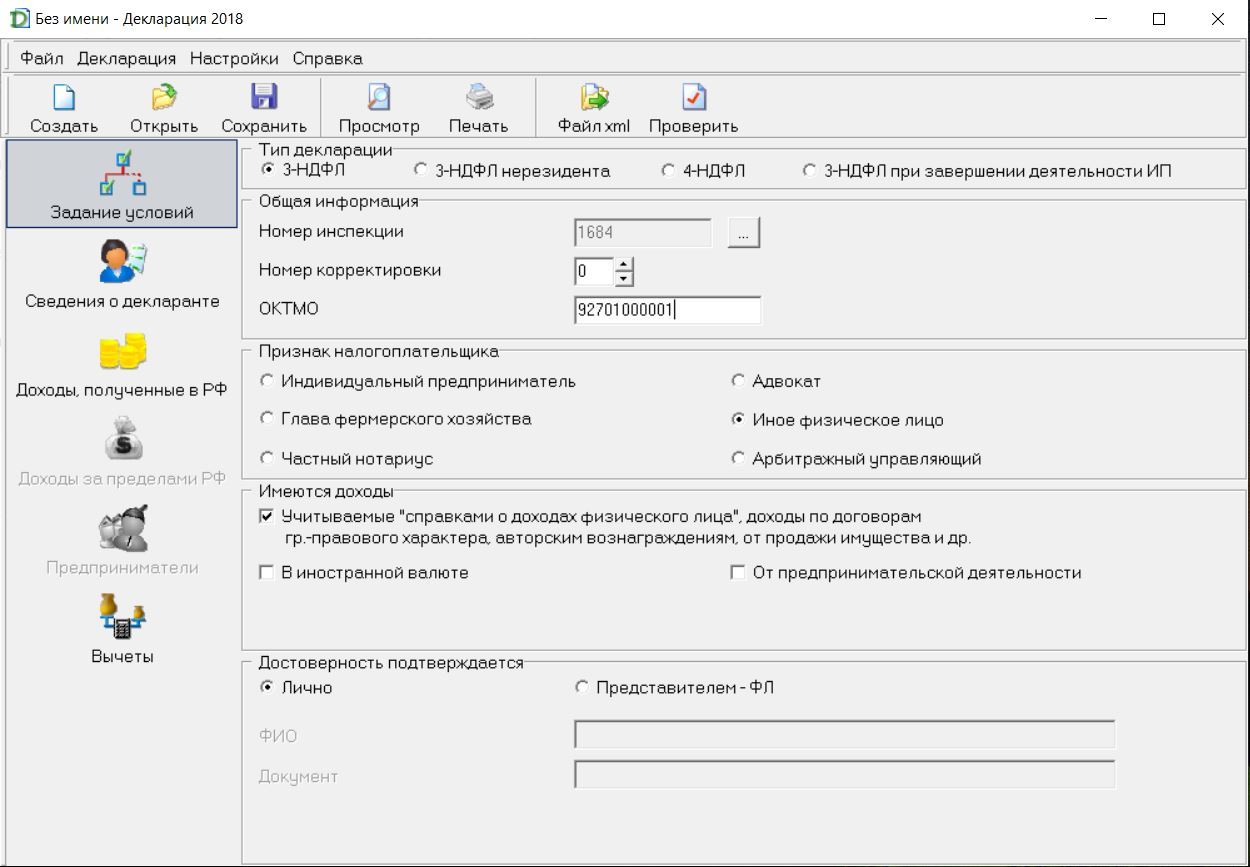

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» - это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

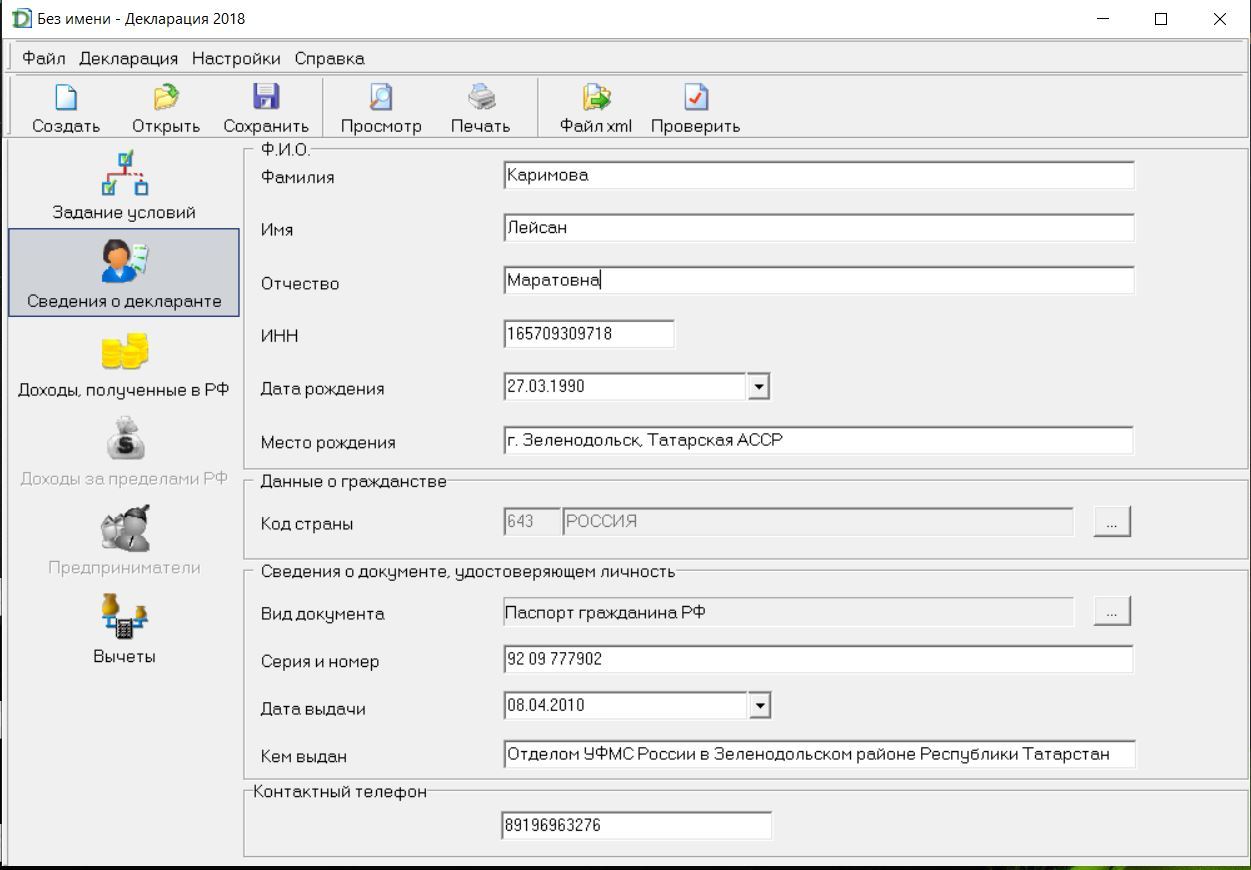

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

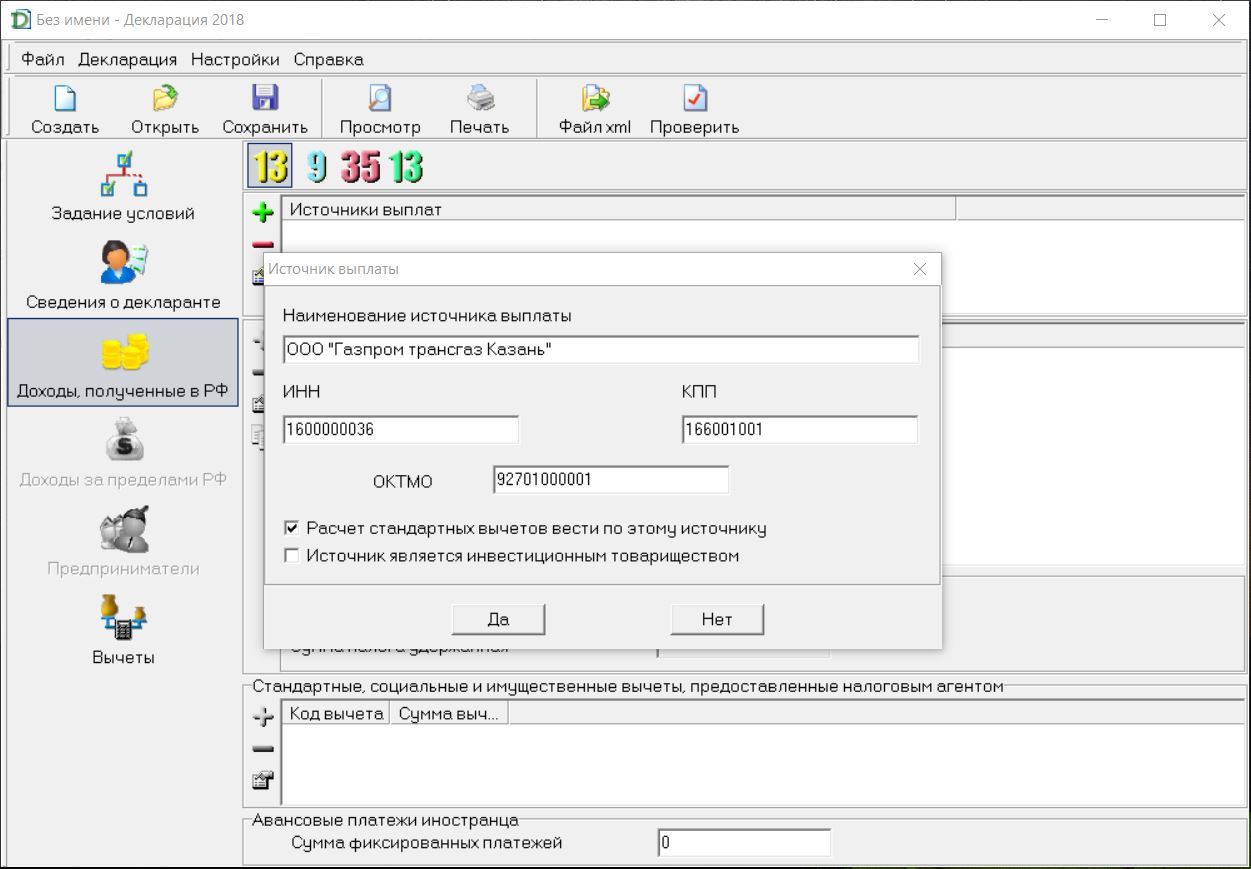

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат - это ваш работодатель.

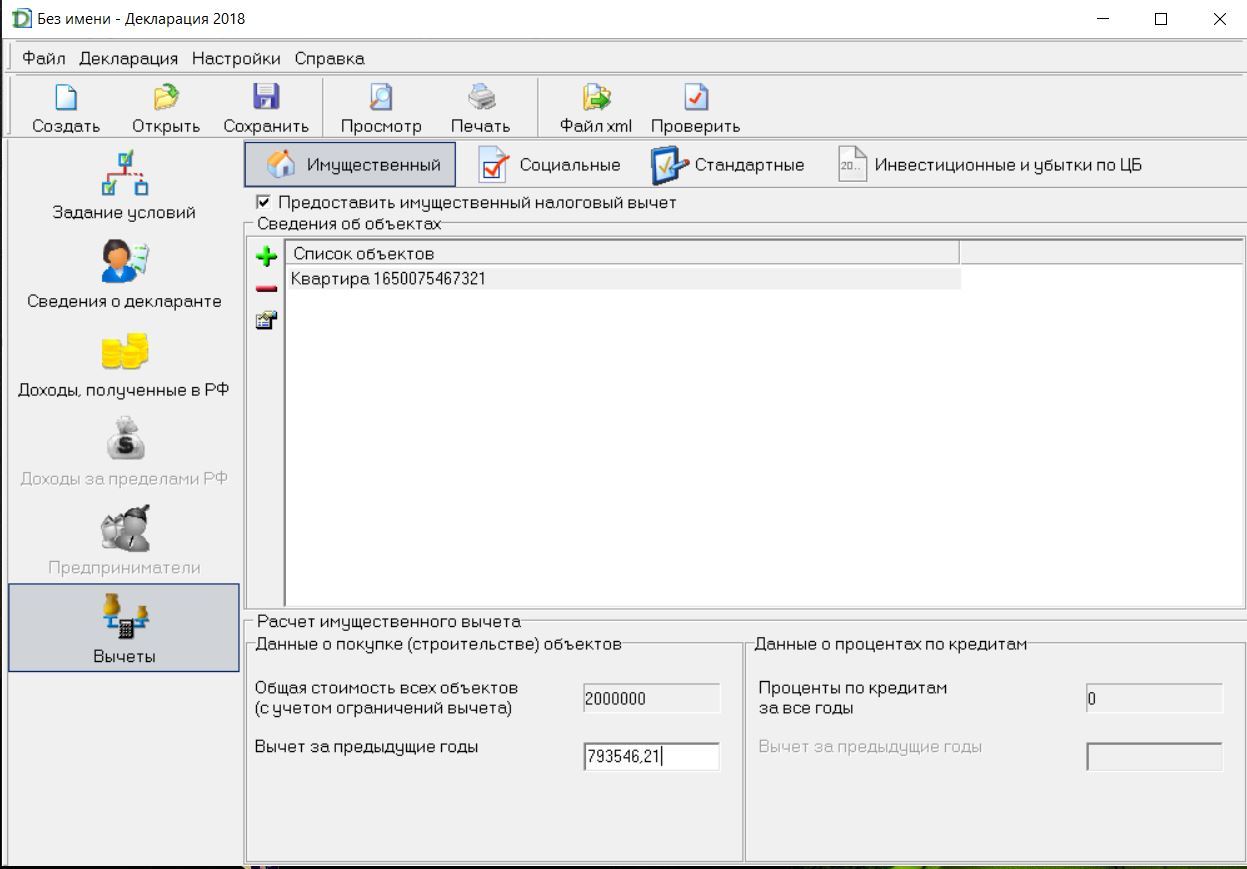

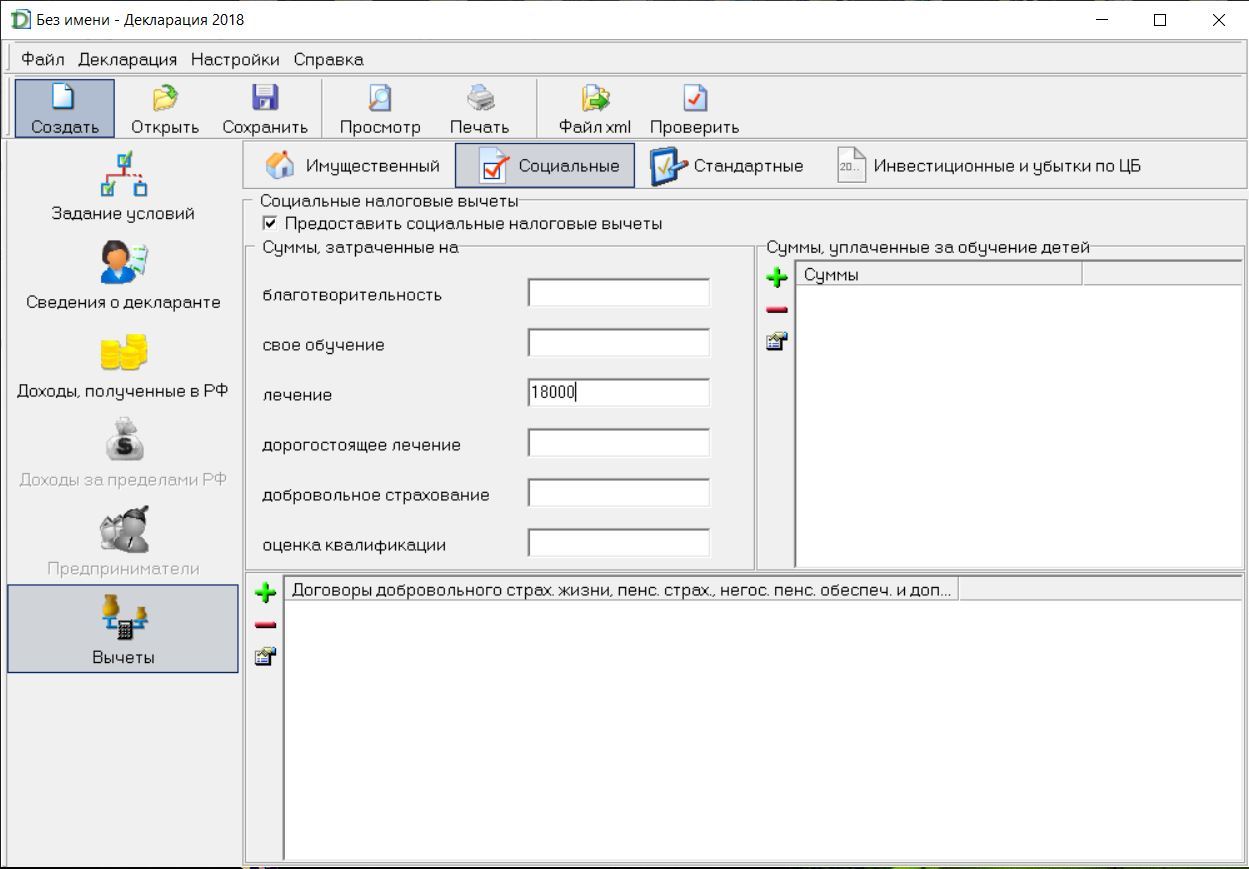

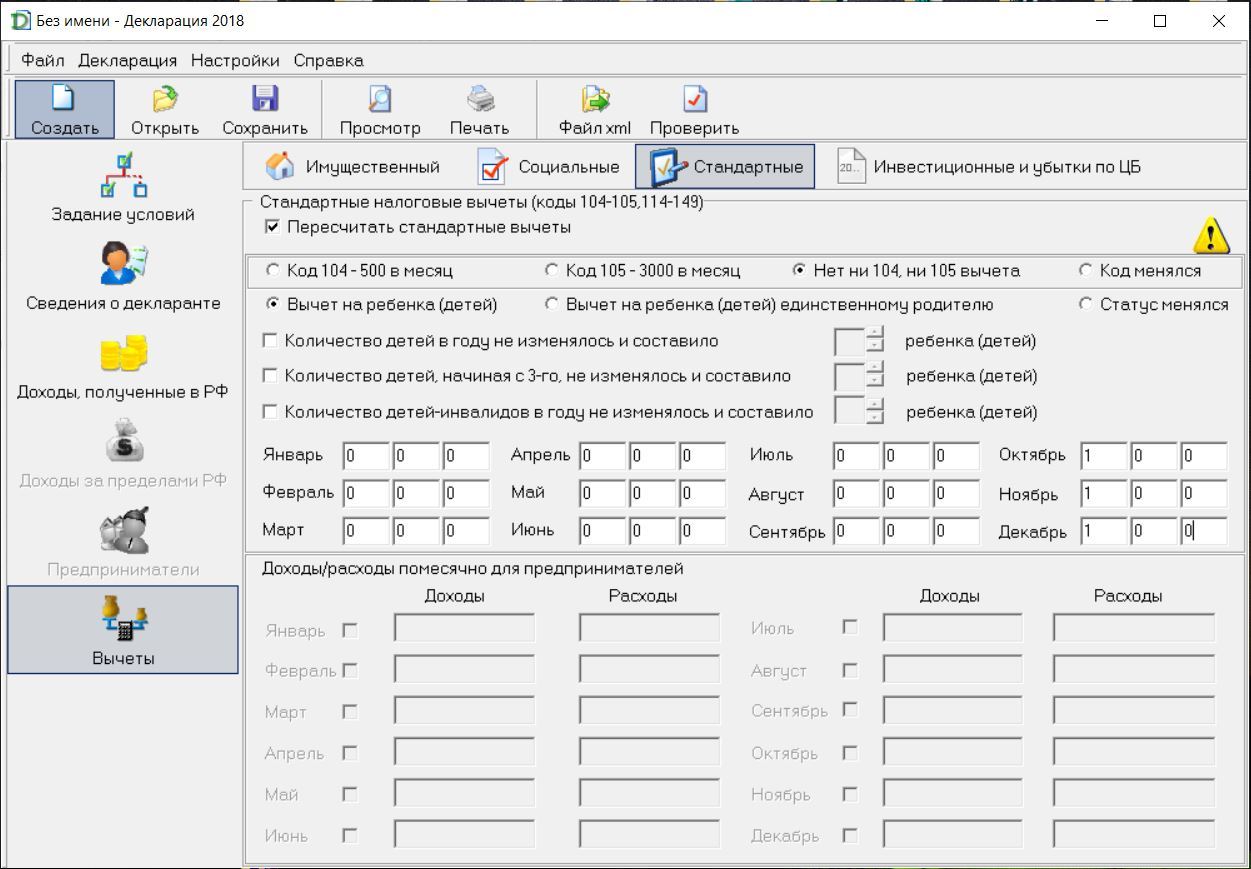

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

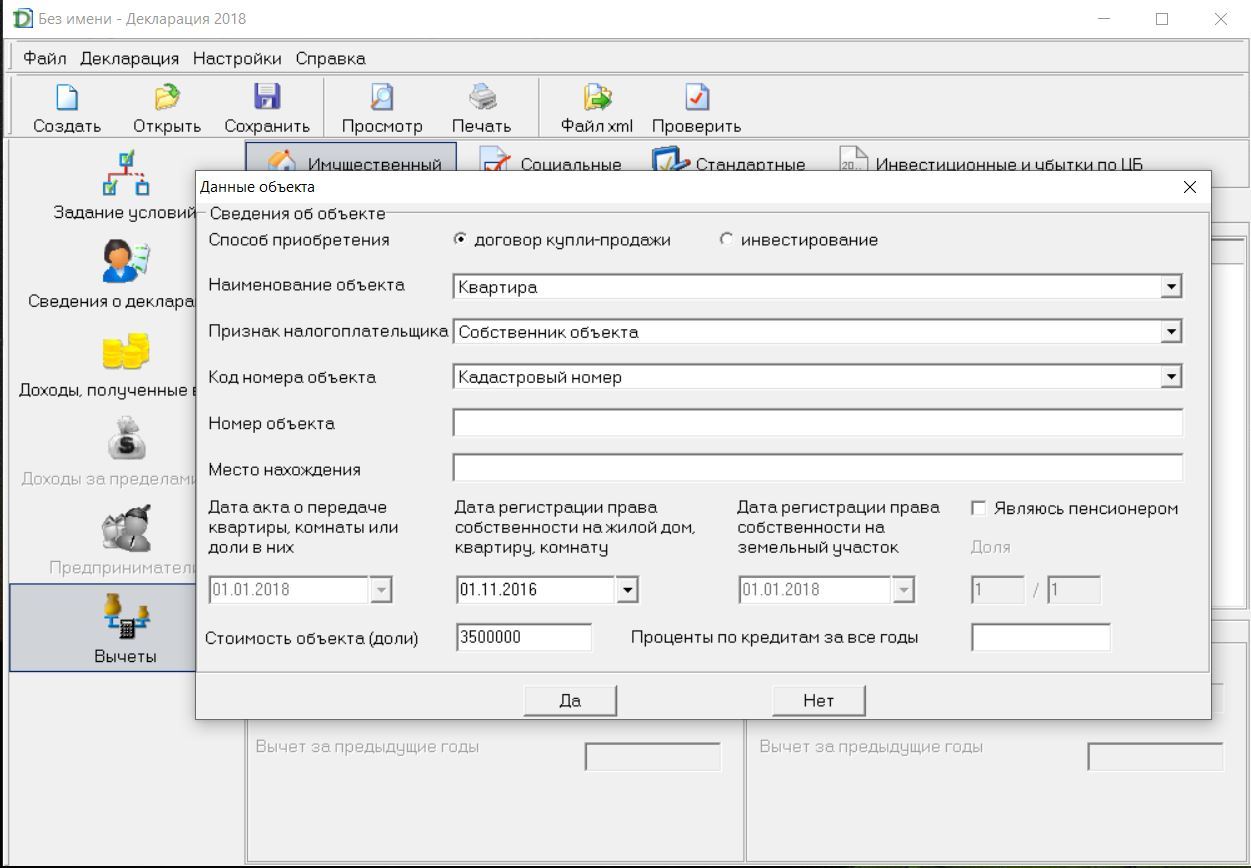

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

- Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

- Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

- Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа - количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа - дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

⇒ В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

⇒ В каких случаях необходимо подать «нулевую» 3-НДФЛ?

⇒ В каких случаях подавать декларацию 3-НДФЛ не нужно?

⇒ В какой срок необходимо подать декларацию 3-НДФЛ?

⇒ Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

⇒ Где можно скачать и как заполнить декларацию 3-НДФЛ?

⇒ Ответственность за не подачу или нарушение сроков подачи декларации

⇒ Что делать после отправки декларации в налоговую?

⇒ Статьи по теме

В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

Уплата налогов — является обязанностью каждого гражданина-налогоплательщика в РФ. Однако не каждый из нас задумывается над этой обязанностью, т.к. главный налог — с заработной платы — платит за нас работодатель. Однако, существует ряд случаев, когда налогоплательщик должен заполнить и подать в ФНС декларацию, а также в будущем заплатить налог самостоятельно, и если он этого не сделает, то появляется риск привлечения его к ответственности.

Наиболее распространенные случаи, когда налогоплательщик должен самостоятельно подать декларацию 3-НДФЛ :

- Вы продали квартиру (дачу) — 1) е сли у Вас есть документы, подтверждающие сумму покупки недвижимости (копия договора и расписки) — то налог может быть уплачен с разницы между ценой продажи и ценой покупки; 2) если подтвердить стоимость покупки невозможно или если проданная недвижимость была получена в дар НЕ от близких родственников, или была получена по наследству, то налог должен быть уплачен со всей цены продажи минус 1 000 000 рублей (это налоговый вычет). Если квартира стоимость продажи квартиры составляет менее 1 000 000 руб., то даже если Вы владели ею менее 3-х (5-ти) лет, Вы вправе применить к ней вычет в размере 1 000 000 руб., что приведет к нулевому налогу. Если Вы продали имущество дешевле, чем купили, то все равно необходимо подать так называемую «нулевую» декларацию, в которой следует указать нулевой доход (приложив копию договора и расписки). Освобождается от налогообложения доход, полученный при продаже недвижимости, которой владели более 3-х лет (для недвижимости, купленной до 01.01.2016 г.) и более 5-ти лет для недвижимости, купленной после 01.01.2016 г. С 2017 года цена продажи недвижимости между физическими лицами НЕ МОЖЕТ быть ниже ее кадастровой стоимости, установленной на 01 января года, в котором совершается сделка, и умноженной на понижающий коэффициент 0,7. Освобождается от обложения квартиры, полученные по наследству.

- Вы продали машину — как и в случае с квартирой Вы можете выбрать ЛЮБОЙ расчет, какой для Вас окажется более выгодным с учетом налогового вычета. Для автомобилей он установлен в размере 250 000 руб.: 1) цена продажи (-) цена покупки х 13% = налог; 2) цена продажи (-) 250 000 руб. х 13% = налог

- Вы получаете доход от сдачи квартиры (в данном случае рекомендуем зарегистрироваться в качестве ИП на «упрощенке», что позволит Вам платить 6% вместо 13%)

- Вы оказали услуги по договору ГПХ (как физическое лицо или как ИП) другому физическому лицу

- Вы выиграли в лотерею

- Вы работаете репетитором, няней, помощником по хозяйству у физического лица — данные доходы могут быть освобождены, если налогоплательщики встанут на налоговый учет в порядке п.7.3. ст.83 НК РФ

- Вы получили доход за рубежом (напр. дивиденды от участия в иностранной компании, КИК)

- Вы получили купонный, дивидендный доход от владения акциями иностранных эмитентов

- Вы продали долю (акции) в бизнесе — 1) сумма, вырученная от продажи, может быть уменьшена на сумму покупки акций, долей, подтвержденную документально; 2) уплата налога не требуется, если акции были в собственности более 5 лет

- Вам подарили квартиру, дачу, машину, акции в бизнесе друзья на свадьбе, поклонники, любовники и т.д. (НЕ близкие родственники) либо Вы получили любой иной подарок на сумму свыше 4 000 руб. — налог уплачивается , исходя из рыночной стоимости полученного в дар имущества;

- Вы претендуете на возврат ранее уплаченного НДФЛ — например, при покупке квартиры (См. Налоговые вычеты)

- Вы являетесь ИП (в случае, если у Вас нет доходов от деятельности в качестве ИП Вы все равно должны подать декларацию, «нулевую»)

В каких случаях необходимо подать «нулевую» 3-НДФЛ?

Данные случаи описаны выше, однако, мы еще раз их укажем вместе:

- Вы продали квартиру, дачу, машину за цену ниже цены покупки, т.е. расходы оказались больше, чем доходы — сумма налога — отрицательная, однако, по закону Вы должны заполнить и подать декларацию 3-НДФЛ «с нулями»

- ИП не вел деятельности в отчетном периоде — налога к уплате нет, однако, обязанность подать «нулевую» декларацию есть

В каких случаях подавать декларацию 3-НДФЛ не нужно?

Наиболее распространенные случаи, когда подача декларации НЕ требуется вообще:

- Вы получаете заработную плату на основании трудового договора (налог в данном случае платит за Вас работодатель)

- Вы получили в дар от близких родственников квартиру, дачу, машину

- Вы продали квартиру, дачу, машину близким родственникам

- Вы получили квартиру, дачу, машину по наследству (неважно в порядке завещания или в порядке наследования по закону)

- Вы продали квартиру, дачу, которой владели более 5-ти лет (более 3-х лет, для недвижимости, купленной до 01.01.2016 г.)

- Вы продали автомобиль, которым владели более 3-х лет

- Вы продали акции (доли в ООО), которыми владели более 5-ти лет

- Вам подарили деньги (неважно, родственники или нет)

- Вам подарили квартиру, дачу, машину близкие родственники

* Комментарий юриста «ГидПрава»:

1. «Как видно из написанного выше, если любовник подарил подруге машину, то она должна заполнить декларацию и уплатить налог с рыночной стоимости данного автомобиля, ОДНАКО, если любовник подарил подруге ДЕНЬГИ, на которые она купила автомобиль, то эти деньги декларировать не требуется.»

В какой срок необходимо подать декларацию 3-НДФЛ?

Декларацию 3-НДФЛ необходимо подать в срок до 30 апреля года, следующего за годом, когда налогоплательщиком был получен доход. Например, Вы продали машину в 2017 году, значит заполнить и подать декларацию Вам необходимо до 30 апреля 2018 г. и так далее. Если 30 апреля приходится на выходной или праздничный день, то подать декларацию нужно в первый рабочий день после 30 апреля.

Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

Декларация подается в ФНС по адресу постоянной или временной регистрации . Существует небольшая путаница, связанная с ИНН налогоплательщика: ИНН получается 1 раз и «на всю жизнь», то есть Вы можете переехать в другой регион, но ИНН у Вас сохранится прежним, однако, подавать декларацию Вам необходимо будет НЕ в ФНС, в которой Вы ранее стояли на учете (и которая присвоила Вам ИНН), а как было указано выше — в ФНС по месту постоянной или временной регистрации.

Подать заполненную декларацию можно:

- через личный кабинет налогоплательщика на сайте ФНС,

- отправив экземпляр Почтой России (заказным письмом с описью вложения, с уведомлением о вручении),

- в ФНС лично (подается два экземпляра — на втором ставится отметка о принятии)

- в ФНС через представителя по нотариальной доверенности (подается два экземпляра — на втором ставится отметка о принятии)

К декларации следует приложить копии:

- договоров продажи объекта (и договоров, по которым объект был Вами приобретен), иные документы на объект

- справку 2-НДФЛ от работодателя

- заявление на налоговый вычет

- иные документы, связанные со сделкой

Где можно скачать и как заполнить декларацию 3-НДФЛ?

Декларацию 3-НДФЛ Вы можете скачать на сайта налогового органа или у нас на сайте (ниже). В интернете имеется множество программ, помогающих корректно заполнить декларацию 3-НДФЛ, а также множество подробных инструкций по заполнению страниц декларации.

Декларация 3-НДФЛ, ОБРАЗЕЦ (скачать)

Ответственность за не подачу или нарушение сроков подачи декларации

Нарушение срока подачи декларации 3-НДФЛ («подал декларацию с опозданием») в соответствии с ст.119 НК РФ влечет взыскание с налогоплательщика штрафа в размере 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки, но не более 30% от указанной суммы и не менее 1 000 руб.

Несвоевременная уплата НДФЛ («декларацию подал, но деньги не заплатил») — штрафа нет, но начисляются пени.

Занижение суммы налога («декларацию подал, налог уплатил, но ненамеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения вычетов — 20% от неуплаченной суммы налога.

Умышленное занижение суммы налога(«декларацию подал, налог уплатил, но намеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения несуществующих вычетов- 40% от неуплаченной суммы налога.

Срок давности по данным нарушениям — 3 года.

Что делать после отправки декларации в налоговую?

Сумму, которую Вы указали в декларации необходимо заплатить самостоятельно в срок не позднее 15 июля этого же года удобным для Вас способом: квитанцией в Сбербанке, на сайте налоговой, в Сбербанк-онлайн и т.д.

СТАТЬИ ПО ТЕМЕ:

Задать любой интересующий Вас вопрос Вы можете по телефону +7 (495) 783-19-91, а также оправив он-лайн заявку на услугу бухгалтерского обслуживания, воспользовавшись формой обратной связи ниже.

Бизнес юрист > Бухгалтерский учет > Что такое код вычета 501: особенности отражения в справке 2 – НДФЛ

Законодательством предусмотрен налог с доходов физических лиц (НДФЛ). Он высчитывается процентом с заработной платы официально трудоустроенных работников за минусом предоставленных налоговых льгот. Налоговым кодексом утверждены определенные шифры для каждого вида доходов и вычетов. Имеет свои особенности и код вычета 501. О нем мы поговорим в настоящей статье.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.

Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Как в декларации 3 ндфл за 2021 год поставить вычет код 501

НДФЛ и вычеты Сколько запросов поступило нам сегодня по налогам: 4 Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет. В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ.

Обратите внимание => Как выглядит документ о собственности на квартиру

К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по договорам подряда, договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: при покупке квартиры, за лечение, лекарства, учебу и так далее.

Утвержденные коды доходов

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 – НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 – НДФЛ. Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы. Соответственно налог будет рассчитан неверно.

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 – зарплата

- 2012 – отпускные

- 2300 – пособия по нетрудоспособности

- 2400 – прибыль с аренды

- 2760 – материальная помощь от предприятия

- 2720 – подарки

- 2730 – призы

- 4800 – иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

Важно правильно относить доходы по шифрам, это поможет не искажать налогооблагаемую базу, а соответственно верно рассчитать налог. Сейчас практически все бухгалтерии автоматизированы, поэтому проблем с неправильным отнесением встречается редко.

Коды в 2-НДФЛ

Разного рода коды в справке 2-НДФЛ используются во многих графах. В одних случаях поставить код – не проблема, например, если речь идет о коде ИФНС в справке 2-НДФЛ. Как известно, это 4-знач ный код инспекции, в которой налоговый агент, оформивший справки, состоит на учете и в которую эти справки сдает. Первые 2 цифры обозначают код региона, вторые – код самого налогового органа (раздел II Порядка заполнения формы).

Вспомнить код своей ИФНС поможет Бухгалтерский справочник.

Но есть и более сложные коды. К примеру, код документа, удостоверяющего личность, в 2-НДФЛ. Всего таких «документальных» кодов 14. Их можно найти в справочнике кодов документов (Приложение № 1 к Порядку заполнения формы). Код 21 обозначает паспорт гражданина РФ, код 03 – свидетельство о рождении, код 07 – военный билет и т.д.

Кроме того, в справке должно быть указано гражданство физлица, на которое оформляется справка. И тоже с помощью кода. Чтобы отметить гражданство (код страны) в 2-НДФЛ, нужно определить его в соответствии с Общероссийским классификатором стран мира (ОКСМ, принят Постановлением Госстандарта от 14.12.2001 № 529-ст ). Код страны Россия для 2-НДФЛ – 643.

Но самые интересные коды в форме – это конечно коды доходов и вычетов по НДФЛ. Как правило, именно по ним у бухгалтеров возникает большинство вопросов: какой код ставить в справке 2-НДФЛ.

Коды доходов для справки 2-НДФЛ в 2021 году

Коды доходов в 2-НДФЛ, применяемые при оформлении справок за 2018 год, утверждены Приказом ФНС от 10.09.2015 № ММВ-7-11/[email protected] . Они указываются в строках таблицы приложения напротив соответствующего дохода физлица. Далее подробно разберем отдельные коды доходов в справке 2-НДФЛ ( наиболее часто применимые).

Код дохода 2000 в справке 2-НДФЛ используется для обозначения вознаграждения, выплачиваемого работнику за выполнение трудовых обязанностей. То есть код для зарплаты в справке 2-НДФЛ – это 2000, причем для зарплаты, выплаченной в денежной форме. А вот зарплата в натуральной форме должна быть обозначена кодом 2530. Код дохода 2010 в справке 2-НДФЛ используется для выплат по договорам гражданско-правового характера (кроме авторских вознаграждений). К ним может быть применен вычет в сумме документально подтвержденных расходов (возникших у исполнителя), который отражается в справке с кодом 403.

Код дохода 2012 в справке 2-НДФЛ предусмотрен для отпускных. Речь идет о суммах, выплачиваемых работнику в связи с предоставлением ему ежегодного оплачиваемого отпуска (ст. 114 ТК РФ). В справке 2-НДФЛ компенсация отпуска при увольнении отражается с кодом дохода 2013.

Код 1010 в справке 2-НДФЛ используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ показывает оплату за физлицо организациями и предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха.

Коды вычетов по НДФЛ в 2021 году

Вместе с кодами доходов утверждены и коды налоговых вычетов по НДФЛ. Код налогового вычета в справке 2-НДФЛ указывается в соответствии с таблицей, приведенной в Приказе ФНС (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/[email protected] ). Некоторые суммы и коды вычетов в справке 2-НДФЛ указываются в строках таблицы раздела 3 напротив того дохода физлица, в отношении которого этот вычет применяется. Для других вычетов в справке есть специальный раздел 4. Ниже приведены отдельные коды вычетов, о которых не упоминалось ранее.

Код вычета 126 в справке 2-НДФЛ ставится, если родителю предоставляется стандартный вычет на первого ребенка в возрасте до 18 лет либо на учащегося очной формы обучения в возрасте до 24 лет (пп. 4 п. 1 ст. 218 НК РФ). Для вычета на второго ребенка предусмотрен код 127 в справке 2-НДФЛ, на третьего и каждого следующего ребенка – код 128.

Для вычетов родителю на ребенка-инвалида предусмотрен код вычета 129 в справке 2-НДФЛ.

Код вычета 104 в справке 2-НДФЛ должен быть проставлен тогда, когда вычет предоставляется лицу, указанному в списке пп. 2 п. 1 ст. 218 НК РФ. В нем поименованы герои СССР, герои России, участники ВОВ, родители и супруги военнослужащих, погибших при исполнении обязанностей военной службы и другие.

Код вычета 311 в справке указывается, если работнику был предоставлен имущественный вычет в связи с приобретением им или строительством жилья на территории РФ (пп.3 п.1 ст.220 НК РФ). Если же работнику при этом пришлось воспользовался целевым займом или кредитом и вычет ему положен в сумме процентов, уплаченных по нему, то для такого вычета предусмотрен код 312 (пп.4 п.1 ст.220 НК РФ).

Код вычета 501 в справке 2-НДФЛ используется при применении вычета из стоимости подарков, полученных от организаций и предпринимателей.

Код вычета 508 в справке 2-НДФЛ покажет, что был применен вычет по суммам единовременной материальной помощи, оказываемой работодателями работникам при рождении ребенка.

Коды в справке 2-НДФЛ в 2021 году: расшифровка

Полная расшифровка кодов дохода и вычетов в справке 2-НДФЛ приводится в Приказе ФНС.

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected]

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

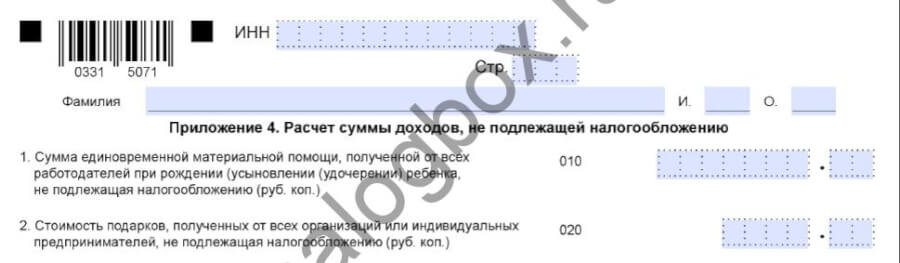

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

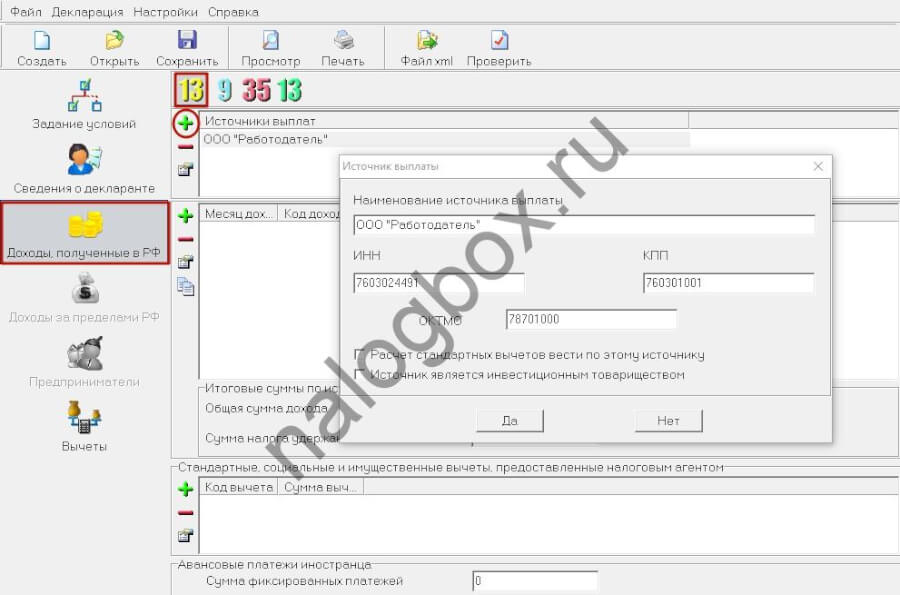

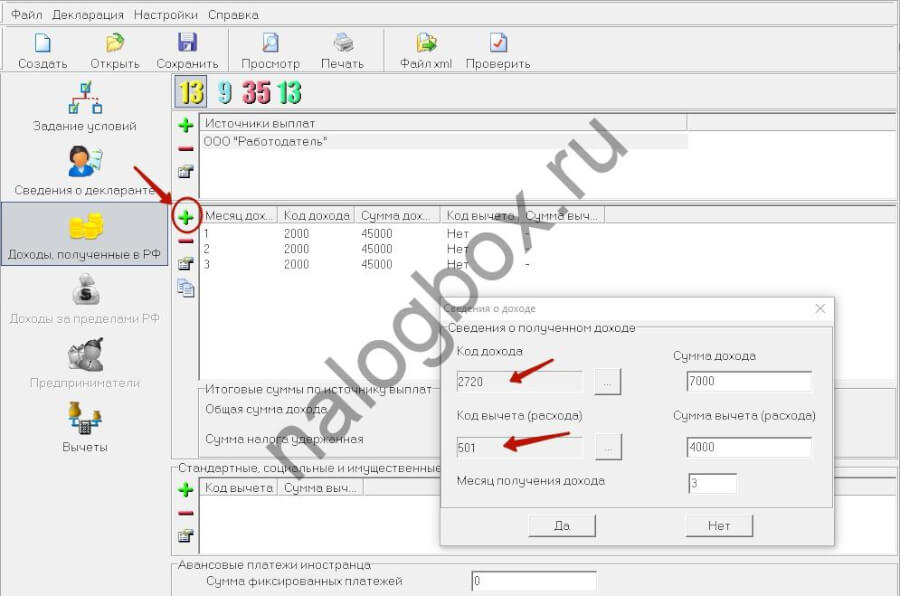

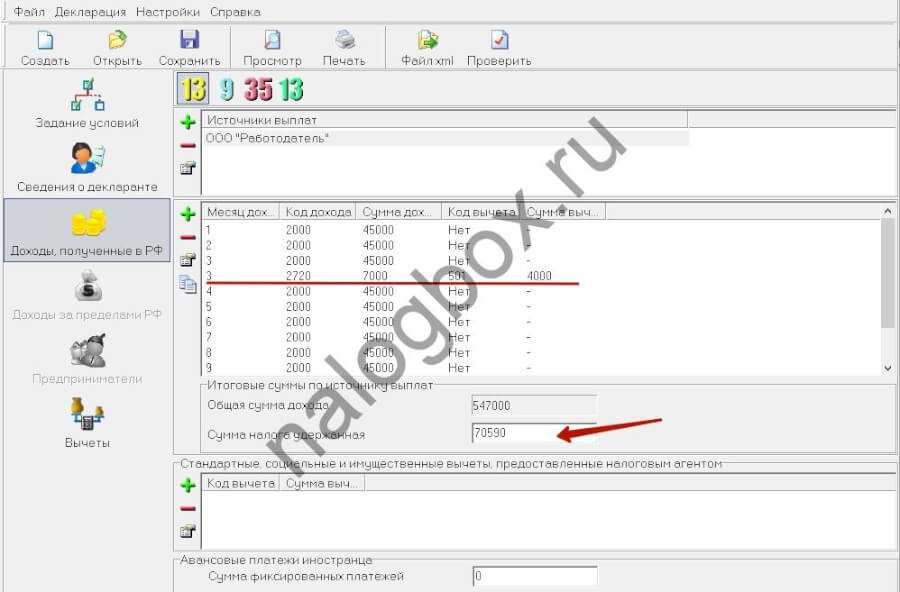

При работе в программе «Декларация» код налогового вычета 501 в 3-НДФЛ за 2018 год отражается на вкладке доходов. Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Что такое НДФЛ

Чтобы понять, для чего используется справка 2-НДФЛ, надо в первую очередь разобраться со значением искомой аббревиатуры, идущей в ее названии после цифры 2.

Итак, НДФЛ – это налоговый сбор, снимающийся с доходов, поступающих к физическим лицам. Перечень этих доходов определен законодательно. Не все деньги, которые может получить гражданин, облагаются этим налогом. Например, подаренные близким родственником средства не подлежат частичному отчислению в государственную казну.

Чаще всего средства по налогу на доходы физического лица государство ожидает получить от граждан, когда они:

- получают оплату труда по месту трудоустройства;

- получают премиальное вознаграждение от начальства;

- принимают предоставление материальной помощи;

- продают квартиру, дом или иное жилье, а может, лишь долю в нем;

- сдают собственную жилую площадь в аренду;

- реализуют машину и иное принадлежащее им имущество;

- получают гонорары за изданное ими литературное произведение;

- во многих других ситуациях.

Этот сбор по-другому называют подоходным налогом. Ставки по нему фиксированы. Всего их две. Одна актуальная для так называемых налоговых резидентов Российской Федерации, другая – для нерезидентов.

Обладание названным статусом подразумевает пребывание на территории России в течение определенного срока – не менее 183 дней в году. Если гражданин находился в пределах российских границ хотя бы на день меньше, статус резидента ему не присваивается.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

При этом, в зависимости от количества дней «на счету» каждого гражданина, будет меняться и налоговая ставка. Так, резиденты получают возможность переводить в казну средства по стандартному для страны тарифу: они отдают только 13% от полученных денежных средств. Названная величина считается, впрочем, и является довольно приемлемой. Нерезиденты же вынуждены делиться с государством огромной частью собственного дохода – целыми 30%!

Чтобы было понятнее, приведем вам пример. Представьте, что два друга, Иван Петров и Демид Сидоров в одно и то же время решили продать жилье. Иван Петров находится на территории России в год не менее 250 дней, остальное время он ездит в командировки или отпуск со своей семьей. Демид же Сидоров находится в пределах границ родины не более 175 дней в году. Когда настало время продавать квартиру, Иван Петров выставил ее по цене в 2 миллиона российских рублей, и после реализации уплатил в государственную казну 260 тысяч налога (2 000 000*13% = 260 000). Демид Сидоров продал квартиру за ту же цену, однако, вместо 260 тысяч ему пришлось отдать в государственную казну целых 600 тысяч, то есть почти в два с половиной раза больше.

Продажа квартиры и машины в жизни простых обывателей случается нечасто. Как с данных сделок рассчитать и выплачивать налоги, расскажем в наших статьях: «Налог при продаже автомобиля» и «Налог с продажи квартиры«.

Как-правило, больше всего подоходного налога в собственной жизни россияне перечисляют именно с заработной платы, которую получают по месту трудоустройства. Ее выдают каждый месяц в определенном размере. В день выдачи заработной платы с нее отчисляют конкретную часть (как правило, 13%) и переводят в государственную казну от лица налогоплательщика, с которого деньги были исчислены. Занимается этой процедурой налоговый агент. Им, как мы уже выяснили, является организация работодатель. Помимо перевода заработной платы, отчисления налога, компания также предоставляет по решению налоговой службы гражданам так называемые вычеты.

Налоговый вычет – это некоторая сумма денежных средств, на которые возможно уменьшить облагаемую сбором в пользу казны денежную базу. Иными словами, расчет налога всегда ведется с некоторой величины. Средства, отчисляемые с заработной платы, рассчитываются исходя из ее исходного размера. Так, если работнику обещают выплатить оклад в 20 тысяч рублей, подразумевается получение на 2 тысячи 600 рублей меньше, то есть всего 17 тысяч 400 рублей. Не полученная разница и есть та часть, которая полагается государству. Уменьшить ее величину можно за счет уменьшения самой заработной платы, однако, не посредством понижения работника в должности или применения к нему каких-либо санкций.

Произвести процедуру возможно с использованием налогового вычета. Он предоставляется гражданам вследствие возникновения в их жизни соответствующих ситуаций. Чаще всего через работодателя предоставляются вычеты:

- социальные, на лечение или обучение сотрудника или членов его семьи;

- имущественные, выдающиеся при приобретении жилья;

- стандартные, на содержание детей и прочих видов компенсации.

На сумму предоставляемых вычетов возможно уменьшить ежемесячное отчисление налога на доходы физического лица в пользу государственного бюджета, берущееся непосредственно из заработной платы сотрудника. Это уменьшение будет производится до тех пор, пока все полагающиеся средства не будут в полной величине предоставлены сотруднику.

Общие условия заполнения декларации на лечение

Итак, чтобы заполнить декларацию 3-НДФЛ за медицинские услуги, приготовьте:

- паспорт;

- справку о доходах за 2018 г.;

- договор на оказанные услуги;

- платежные документы;

- оригинал специальной справки для ФНС (ее выдает мед. учреждение);

- санаторную книжку, точнее ее корешок (если подаете 3-НДФЛ на лечение в санатории);

- документы о родстве (если заполняете 3-НДФЛ за лечение родителей, ребенка или супруга).

В бланке декларации всего 13 страниц. На этот вид вычета достаточно только 5:

- Титульный лист;

- Разделы 1 и 2;

- Приложения 1 и 5.

Прежде, чем перейти к примерам, как правильно заполнить декларацию 3-НДФЛ за лечение, кратко разберем разницу между видами мед. услуг. Для налоговой мед. учреждение выписывает особую справку и проставляет в ней сумму и код оказанной услуги:

- код «1» значит, что услуги относятся к стандартным. Максимальный вычет по ним ограничен 120 000 руб. в год в совокупности с другими соц. вычетами (кроме благотворительности и обучения детей);

- кодом «2» маркируется дорогостоящее лечение. Такие расходы не ограничен лимитом по вычету.

Навигация по записям

Код вычета 501 куда ставить в 3 ндфл за 2019год

– Предпринимательское право – Код вычета 501 куда ставить в 3 ндфл за 2019год

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 — зарплата

- 2012 — отпускные

- 2300 — пособия по нетрудоспособности

- 2400 — прибыль с аренды

- 2760 — материальная помощь от предприятия

- 2720 — подарки

- 2730 — призы

- 4800 — иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800. Важно правильно относить доходы по шифрам, это поможет не искажать налогооблагаемую базу, а соответственно верно рассчитать налог.

Сейчас практически все бухгалтерии автоматизированы, поэтому проблем с неправильным отнесением встречается редко. Основные коды вычетов Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ.

Разберем самые распространенные из них.

Код вычета 501-где поставить в декларации 3-ндфл-1

Доход от операций с ценными бумагами 04 Доход от сдачи квартира (другого имущества) в аренду (наем) 05 Денежные и натуральные доходы, полученные в порядке дарения 06 Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом 07 Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) 08 Доход от долевого участия в деятельности организаций в виде дивидендов 09 Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 10 Другие доходы Код наименования объекта в 3-НДФЛ Код наименования объекта (010) в 3-НДФЛ заполняется в Листе Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

3-ндфл для налогового вычета — скачать декларацию 2018

/ Налоги / НДФЛ / Как заполнять коды в декларации 3-НДФЛ 08.01.2018, Сашка Букашка При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

Номер корректировки Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период.

Внимание В первом документе ставится «000», если декларация сдается повторно – «001», второй исправленный вариант нужно пронумеровать «002» и так далее.

Цифра указывается в соответствующем поле на титульном листе. Код налогового периода В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь.

Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

Что такое код вычета 501: особенности отражения в справке 2 — ндфл

Важно Утвержденные коды доходов Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 — НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка.

Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр.

Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы.

Соответственно налог будет рассчитан неверно.

Онлайн журнал для бухгалтера

Налог и вычеты Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога.

К примеру, при приобретении жилой недвижимости, обучении или лечении.

При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее.

При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой. Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Код вычета 503 в справке 2 ндфл

Бизнес юрист Что такое код вычета 501: особенности отражения в справке 2 — НДФЛ Законодательством предусмотрен налог с доходов физических лиц (НДФЛ).

Он высчитывается процентом с заработной платы официально трудоустроенных работников за минусом предоставленных налоговых льгот. Налоговым кодексом утверждены определенные шифры для каждого вида доходов и вычетов.

Имеет свои особенности и код вычета 501. О нем мы поговорим в настоящей статье.

- 1 Особенности налоговых вычетов

- 2 Утвержденные коды доходов

- 3 Основные коды вычетов

- 4 Что означает код вычета 501

Особенности налоговых вычетов Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Как заполнять коды в декларации 3-ндфл

НДФЛ В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

01 Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ 02 Супруг собственника объекта 03 Родитель несовершеннолетнего ребенка – собственника объекта 13 Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) 23 Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) Код бюджетной классификации 3-НДФЛ В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета.

О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ». Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке. Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе. Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

Код вычета 501 куда ставить в 3 ндфл за 2018год

НДФЛ и вычеты Сколько запросов поступило нам сегодня по налогам: 972 Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет.

В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ. Чтобы отчет заполнить правильно, нужно знать, какой вычет скрывается под тем или иным кодом.

Что обозначает код 503? В 503 вычете учитывается необлагаемая часть материальной помощи, оказываемой работодателем своим сотрудникам. Матпомощь может быть выдана действующим и бывшим работникам. Налоговое законодательство необлагаемый лимит напрямую увязывает с причиной выплат.

Не подлежат налогообложению: Запутались, как заполнять документы? Не переживайте, мы сделаем декларацию 3-НДФЛ или нулевую отчетность за вас.

Подходящий в вашем случае КБК узнайте на сайте Федеральной налоговой службы.

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ? С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП).

Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС. Если ОКТМО содержит менее 11 знаков, то в оставшихся пустых клетках не забудьте поставить прочерки.

Подробнее о правилах заполнения налоговой декларации читайте в статье «Как заполнить 3-НДФЛ».

- Конституционное право

- Предпринимательское право

Что обозначает код 327?

В соответствии с установленными правилами в справку 2-НДФЛ вычеты по налогу вносятся под цифровыми кодами, означающими их вид.

Код 327 предназначен для учета расходов, указанных в подп. 4 п. 1 ст. 219 НК РФ. Включает платежи на негосударственное пенсионное обеспечение (страхование) или страхование жизни, внесенные налогоплательщиком за себя или своих родственников. Это социальный вычет.

Получить социальные вычеты по коду 327 можно в налоговой инспекции по окончании года или у работодателя. Однако уменьшение налога по месту работы возможно только при наличии уведомления из налогового органа.

Сумма расходов, включаемых в социальный налоговый вычет, ограничена 120 тысячами рублей (кроме платы за обучение детей и дорогостоящее лечение).

Лимит социального вычета = 120 тыс. р. * 13% = 15,6 тыс. руб.

Получить вычет можно только при наличии облагаемого дохода. Вычет действует в течение налогового периода, в котором были оплачены взносы. Не переносится на следующие годы.

Если в течение года у работодателя налог не уменьшался, гражданин имеет возможность получить вычет, подав декларацию в инспекцию по месту регистрации.

Посмотреть вычитались ли расходы на пенсионное обеспечение и страхование жизни при расчете налога и в каком размере можно в справке 2 НДФЛ. Если вычеты не производились или произведены в неполном размере, следует подать отчет 3-НДФЛ в налоговую службу.

Код вычета 501-где поставить в декларации 3-ндфл-1

По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги.

Вычет можно получить в течение трех лет. При продаже квартиры или машины, которые были в собственности менее 3 лет, заполните титульный лист, лист А, лист Д2 и разделы 1 и 2 декларации 3-НДФЛ. Для выплаты налога со сдачи квартиры в аренду заполнить нужно только титульный лист, лист А и разделы 1 и 2.

При покупке квартиры можно получить налоговый вычет — заполните титульный лист, лист А, лист Д1 и разделы 1 и 2. Такие же страницы заполните для возврата НДФЛ при оплате ипотечного кредита.

В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ. Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

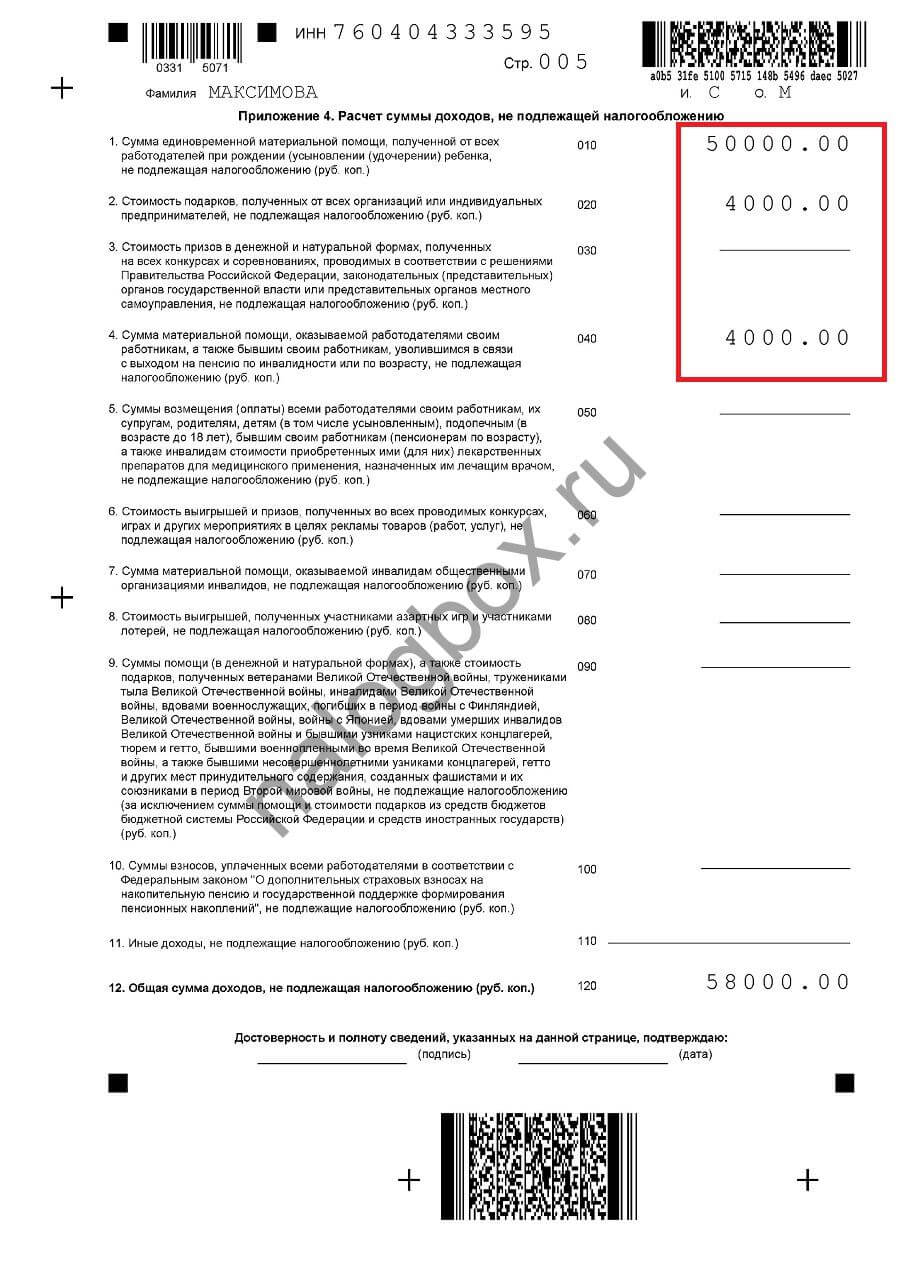

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

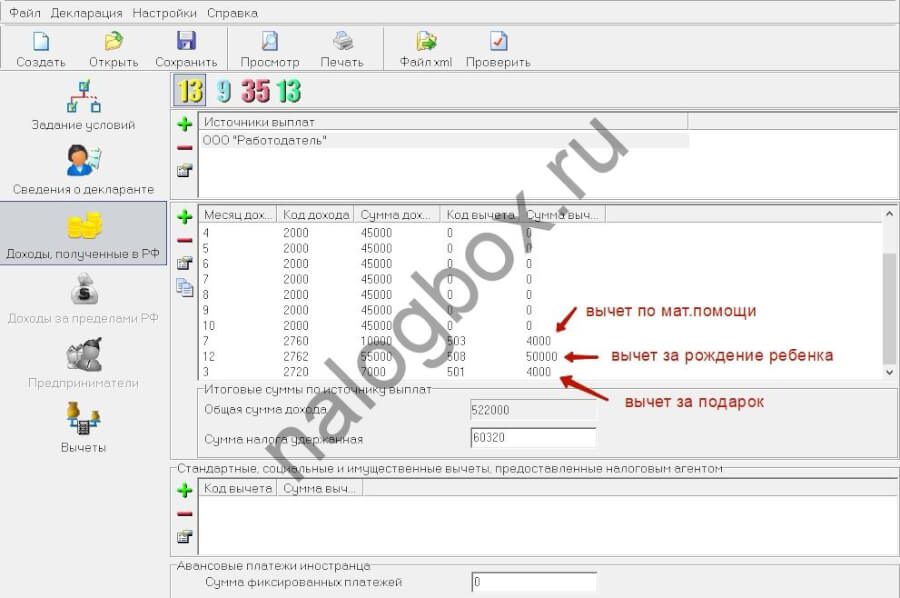

При работе в программе «Декларация» код налогового вычета 501 в 3-НДФЛ за 2018 год отражается на вкладке доходов. Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

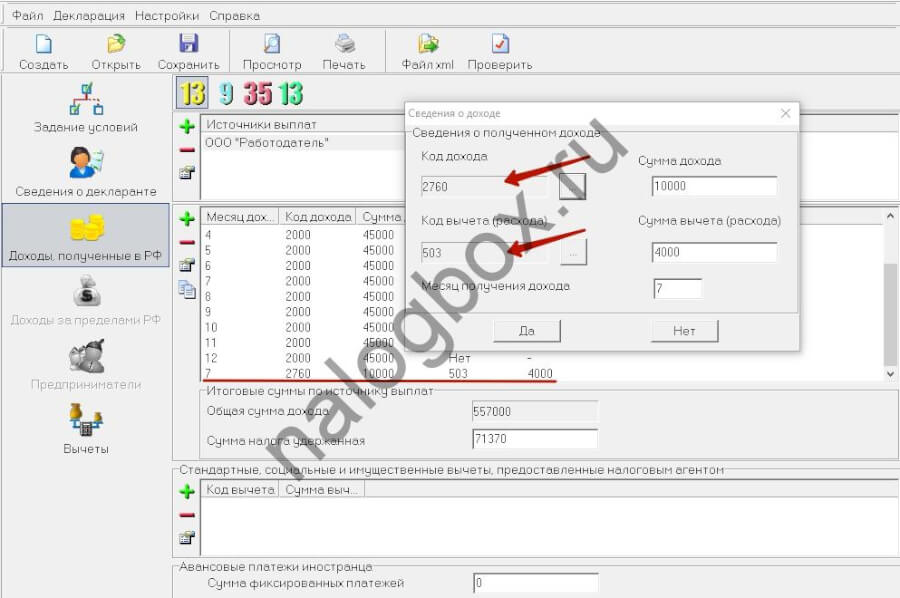

Как поставить код вычета 503 в декларации 3-НДФЛ

Код 503 — это код налогового вычета на материальную помощь. Согласно п.28 ст.217 НК его максимальный размер ограничен 4 000 руб.

.

Важно!

Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760.

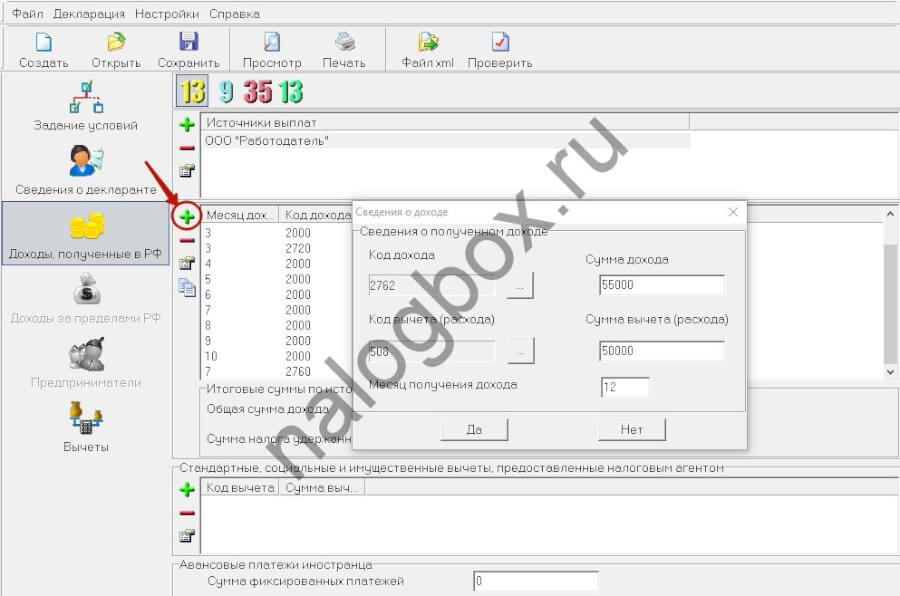

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

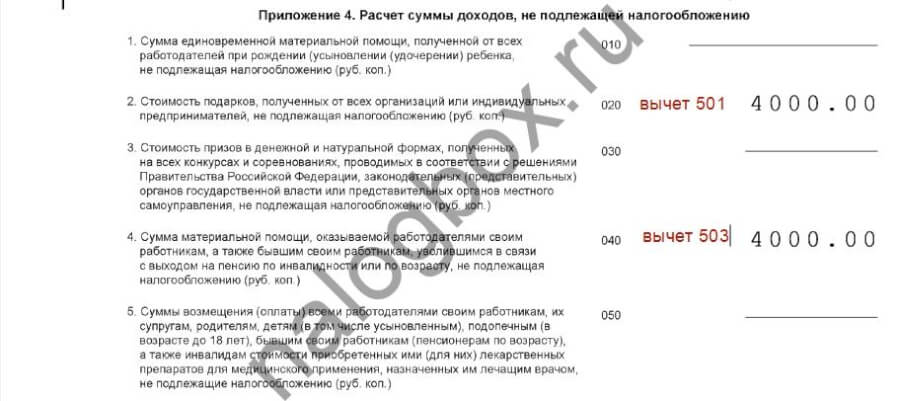

На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4:

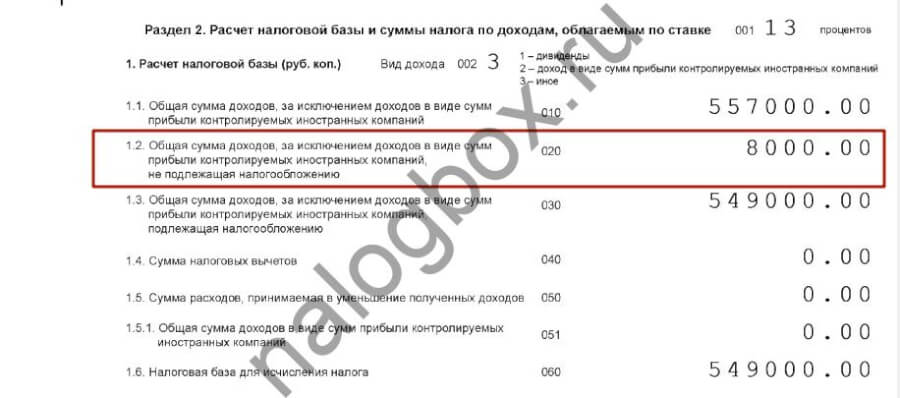

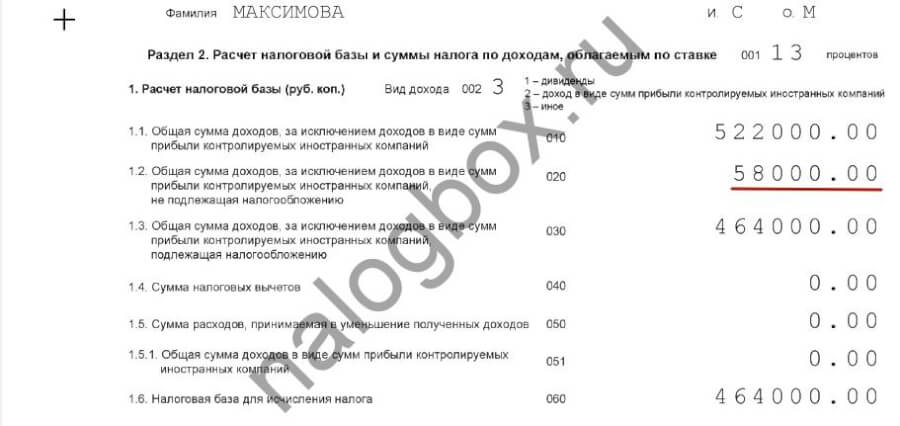

Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2:

Как поставить код вычета 508 в декларации 3-НДФЛ

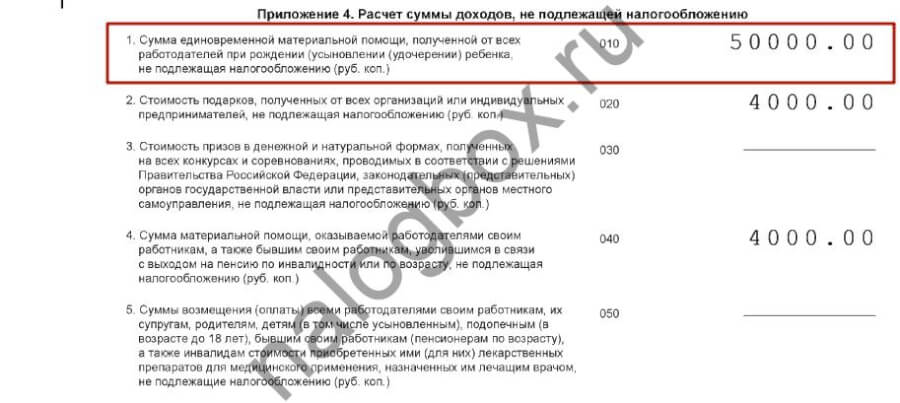

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

Код 508 отображается в программе «Декларация» на вкладке «Доходы»:

В Приложении 4 необлагаемая сумма указывается в стр.010:

Пример

В 2018 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2019 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2018 г. доходы.

На вкладке «Доходы» в программе:

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

Читайте также: