Входит ли мат помощь в 2 ндфл

Опубликовано: 02.05.2024

Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты.

Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ). Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи. Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Код дохода – материальная помощь до 4000 рублей

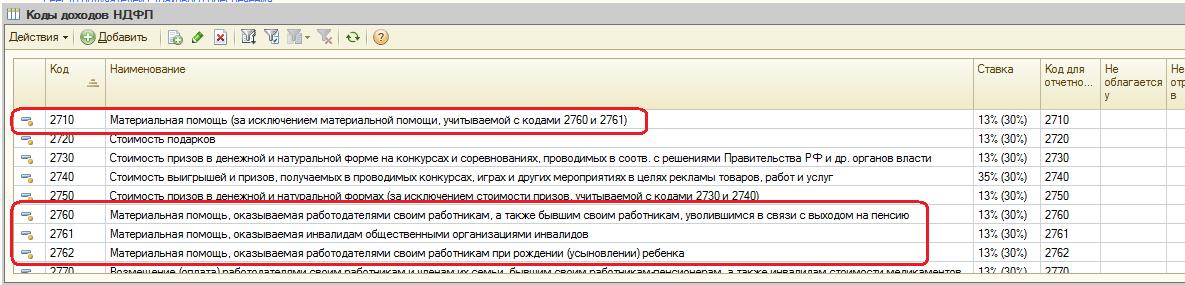

Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Коды указаны в Приложении № 1 к вышеуказанному Приказу ФНС.

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

| Вид матпомощи | Код дохода |

| Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. | 2710 |

| Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя | 2760 |

| Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку | 2762 |

Далее рассмотрим, какие коды вычетов предусмотрены законом.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/387@. Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Конкретный код зависит от вида выплаченной материальной помощи.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу обложения налогом на доходы физических лиц и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам, и сообщает следующее.

1. По налогу на доходы физических лиц.

В соответствии с пунктом 1 статьи 210 Налогового кодекса Российской Федерации (далее - Кодекс) при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Кодекса.

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц сумм материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 рублей за налоговый период.

Таким образом, суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки сотрудников, на основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц в сумме, не превышающий 4 000 рублей за налоговый период.

2. По страховым взносам.

Исходя из положений подпункта 1 пункта 1 статьи 420 и пункта 1 статьи 421 Кодекса объектом и базой для начисления страховых взносов для плательщиков страховых взносов - организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в статье 422 Кодекса.

Исчерпывающий перечень освобождаемых от обложения страховыми взносами сумм единовременной материальной помощи, оказываемой плательщиками, определен подпунктом 3 пункта 1 статьи 422 Кодекса.

В связи с этим, суммы единовременной материальной помощи, оказываемой плательщиками физическим лицам по иным основаниям, не поименованным в подпункте 3 пункта 1 статьи 422 Налогового кодекса, подлежат в установленном порядке обложению страховыми взносами как выплаты в рамках трудовых отношений.

Помимо вышеуказанных сумм материальной помощи, оказываемой плательщиками физическим лицам, на основании подпункта 11 пункта 1 статьи 422 Кодекса не подлежат обложению страховым взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период.

Дополнительно сообщается, что по вопросам обложения начисленных выплат страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" следует обращаться в территориальные отделения Фонда социального страхования Российской Федерации.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

Суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки не облагаются НДФЛ в сумме, не превышающий 4 000 руб. за налоговый период.

Что касается страховых взносов, то перечень необлагаемых сумм прямо поименован в НК РФ и является исчерпывающим. Выплаты по основаниям, не указанным в перечне, облагаются взносами. При этом не уплачиваются взносы с сумм материальной помощи, оказываемой работодателями своим работникам, не превышающих 4 000 руб. на одного работника за расчетный период.

60. В данной строке указываются доходы, которые не были отражены в строках 1 - 5 справки.

Так, например, в строке иные доходы могут быть указаны:

1) государственная и негосударственная пенсии (при этом разные виды пенсий (по возрасту и пенсия военнослужащего) не следует суммировать);

2) доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации. Сведения о сумме произведенных доплат можно получить в территориальном органе Пенсионного фонда Российской Федерации по месту нахождения пенсионного дела либо в органах социальной защиты субъекта Российской Федерации;

3) все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы).

Пособие по временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации (статья 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

4) государственный сертификат на материнский (семейный) капитал (в случае если в отчетном периоде служащий (работник) или его супруга (супруг) распорядился средствами материнского (семейного) капитала в полном объеме либо частично);

5) суммы, причитающиеся ребенку в качестве алиментов (за исключением алиментов, выплачиваемых в браке, кроме случая, предусмотренного пунктом 30 Методических рекомендаций), пенсий, пособий (данные средства указываются в справке одного из родителей). В случае, если указанные суммы выплачиваются посредством перечисления денежных средств на счет в банке, открытый на имя несовершеннолетнего ребенка, то такие сведения отражаются в справке несовершеннолетнего ребенка в графе "Иные доходы" раздела 1 справки и в разделе 4 "Сведения о счетах в банках и иных кредитных организациях" справки;

7) единовременная субсидия на приобретение жилого помещения (в случае если в отчетном периоде денежные средства перечислены на банковский счет служащего; или иного физического (юридического) лица в соответствии с нормативным правовым актом Российской Федерации) и иные аналогичные выплаты, например денежные средства, полученные участником накопительно-ипотечной системы жилищного обеспечения военнослужащих (данный займ не подлежит возврату и указывается в разделе 1 справки как доход, в случае если, общая продолжительность военной службы, в том числе в льготном исчислении, у военнослужащего составила более двадцати лет, либо при его увольнении по состоянию здоровья - в связи с признанием военно-врачебной комиссией не годным к военной службе при наличии выслуги десяти лет и более. В иных случаях займ подлежит возврату и указывается в подразделе 6.2 раздела 6 справки, например, при увольнении военнослужащего при отсутствии выслуги двадцати лет (при условии отсутствия соответствующих заболеваний)), либо полученные в виде разовой социальной выплаты на погашение части стоимости строительства или приобретения жилья (в случае если в отчетном периоде на счет служащего (работника) либо его супруги (супруга) перечислены денежные средства данной выплаты);

8) доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, транспортных средств, в том числе доходы, полученные от имущества, переданного в доверительное управление (траст);

9) доходы от реализации недвижимого имущества, транспортных средств и иного имущества, в том числе в случае продажи указанного имущества членам семьи или иным родственникам.

При этом рекомендуется указать вид и адрес проданного недвижимого имущества, вид и марку проданного транспортного средства (в том числе в случае зачета стоимости старого транспортного средства в стоимость при покупке нового по договорам "трейд-ин"). Например, служащий (работник), член его семьи приобрел в отчетном году в автосалоне новый автомобиль за 900 000 руб., при этом в ходе покупки автосалон оценил имевшийся у служащего (работника), члена его семьи старый автомобиль в 300 000 руб. и учел данные средства в качестве взноса при покупке нового автомобиля. Оставшуюся сумму служащий (работник), член его семьи выплатил автосалону. Сумма в размере 300 000 руб. является доходом и подлежит указанию в строке "Иные доходы");

В случае продажи мелкого имущества (предметы обычной домашней обстановки, обихода и т.д.) рекомендуется указывать совокупный доход от их реализации.

В ситуации продажи имущества, находящегося в долевой собственности, доход указывается в соответствии с договором купли-продажи. Если в рассматриваемом договоре в качестве "продавца" указано два (или более) лица без разделения причитающихся им сумм, то отражаются денежные средства с учетом принадлежащих данным лицам долей (несмотря на порядок перечисления денежных средств покупателем продавцу).

Аналогично в отношении продажи имущества, находящегося в совместной собственности.

10) доходы по трудовым договорам по совместительству. При этом рекомендуется указать наименование и адрес места нахождения организации, от которой был получен доход;

11) денежные средства, полученные в виде процентов при погашении сберегательных сертификатов, если они не указаны в строке "Доход от ценных бумаг и долей участия в коммерческих организациях";

12) вознаграждения по гражданско-правовым договорам, если данный доход не указан в строке 2 настоящего раздела справки. При этом рекомендуется указать наименование и адрес места нахождения организации, от которой был получен доход;

13) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети (в случае наличия дохода от использования указанных объектов, соответствующие объекты необходимо указать в разделе 3.1 "Недвижимое имущество" в строке "Иное недвижимое имущество");

14) проценты по долговым обязательствам;

15) денежные средства, полученные в порядке дарения или наследования;

16) возмещение вреда, причиненного увечьем или иным повреждением здоровья;

17) выплаты, связанные с гибелью (смертью), выплаченные наследникам;

18) выплаты денежных сумм, осуществленные на основании договоров страхования. При этом в отношении договоров страхования, поименованных в подпункте 3 пункта 163 настоящих Методических рекомендаций, доходом является положительный результат (разница между уплаченными страховыми премиями (взносами) и выплаченными в результате прекращения таких договоров страхования денежными суммами (в отношении каждого договора отдельно));

19) выплаты, связанные с увольнением (компенсация за неиспользованный отпуск, суммы выплат средних месячных заработков, выходное пособие, выплаты по линии Фонда социального страхования Российской Федерации и т.д.), в случае если данные выплаты не были включены в справку по форме 2-НДФЛ по месту службы (работы) и не отражены в строке "Доход по основному месту работы";

20) денежные средства, полученные в качестве благотворительной помощи для покупки лекарств, оплаты медицинских услуг и для иных целей. Если для их получения открывался счет на имя служащего (работника), его супруги или несовершеннолетнего ребенка, то сведения о счете необходимо также отразить в разделе 4 справки;

21) суммы полной или частичной компенсации работникам и (или) членам их семей, бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам стоимости приобретаемых путевок, а также суммы полной или частичной компенсации путевок на детей, не достигших совершеннолетнего возраста, в случае выдачи наличных денежных средств вместо представляемых путевок без последующего представления отчета об их использовании и др.;

22) компенсационные выплаты служащему (работнику), его супруге (супругу) (например, неработающему трудоспособному лицу, осуществляющему уход за инвалидом, за престарелым, и др.);

23) выигрыши в лотереях, букмекерских конторах, тотализаторах, конкурсах и иных играх (при этом расходы, например ставка, не учитываются и не подлежат вычитанию из сумм выигрышей);

24) выплаты членам профсоюзных организаций, полученные от данных профсоюзных организаций;

25) доход от реализации имущества, полученный наложенным платежом. В случае если посылкой направлялись результаты педагогической и научной деятельности, доход указывается в строке 2 раздела 1 справки, результаты иной творческой деятельности - в строке 3 указанного раздела справки;

26) вознаграждение, полученное при осуществлении опеки или попечительства на возмездной основе;

27) доход, полученный индивидуальным предпринимателем (указывается согласно бухгалтерской (финансовой) отчетности или в соответствии с пунктом 43 настоящих Методических рекомендаций);

28) денежные выплаты, полученные при награждении почетными грамотами и наградами федеральных государственных органов, государственных органов субъектов Российской Федерации, муниципальных образований, органов местного самоуправления, которые не включены в справку по форме 2-НДФЛ, полученную по основному месту службы (работы);

29) денежные средства, полученные в качестве оплаты услуг или товаров, в том числе в качестве авансового платежа;

30) средства, выплаченные за исполнение государственных или общественных обязанностей (например, присяжным заседателям, членам избирательных комиссий и др.);

31) денежные средства, полученные от родственников (за исключением супруги (супруга) и несовершеннолетних детей кроме случая, предусмотренного пунктом 30 Методических рекомендаций) и третьих лиц на невозвратной основе;

32) доход, полученный по договорам переуступки прав требования на строящиеся объекты недвижимости;

33) денежные средства, полученные в качестве неустойки за неисполнение или ненадлежащее исполнение обязательства, в частности в случае просрочки исполнения, возмещения вреда, в том числе морального;

34) выплаченная ликвидационная стоимость ценных бумаг при ликвидации коммерческой организации;

35) денежные средства, полученные в связи с прощением долга (в том числе частичным) служащему (работнику), его супруге (супругу) или несовершеннолетним детям;

36) иные аналогичные выплаты.

61. Также подлежат отражению в строке "Иные доходы", например, следующие выплаты:

1) ежемесячная денежная выплата на ребенка в возрасте от трех до семи лет включительно в соответствии с Указом Президента Российской Федерации от 20 марта 2020 г. N 199;

2) ежемесячная выплата в целях обеспечения социальной поддержки семей, имеющих детей, в соответствии с Указом Президента Российской Федерации от 7 апреля 2020 г. N 249;

3) субсидия, предоставленная в соответствии с постановлением Правительства Российской Федерации от 29 мая 2020 г. N 783 физическим лицам, в том числе индивидуальным предпринимателям, применявшим в 2019 году специальный налоговый режим "Налог на профессиональный доход", в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции;

4) единовременная выплата гражданам Российской Федерации, проживающим на территории Российской Федерации и являющимся родителями, усыновителями, опекунами, попечителями детей в возрасте до 16 лет, имеющих гражданство Российской Федерации, в соответствии с Указом Президента Российской Федерации от 23 июня 2020 г. N 412;

5) единовременная выплата гражданам Российской Федерации, проживающим на территории Российской Федерации и являющимся родителями, усыновителями, опекунами, попечителями детей в возрасте до восьми лет, имеющих гражданство Российской Федерации, в соответствии с Указом Президента Российской Федерации от 17 декабря 2020 г. N 797.

62. Формой справки не предусмотрено указание товаров, услуг, полученных в натуральной форме (например, организация и (или) оплата страховщиком восстановительного ремонта поврежденного транспортного средства по договору страхования).

63. С учетом целей антикоррупционного законодательства в строке 6 "Иные доходы" не указываются сведения о денежных средствах, касающихся возмещения расходов, понесенных служащим (работником), его супругой (супругом), несовершеннолетним ребенком, в том числе связанных:

1) со служебными командировками за счет средств работодателя;

2) с оплатой проезда и провоза багажа к месту использования отпуска и обратно, в том числе предоставляемой лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

3) с компенсацией расходов, связанных с переездом в другую местность в случае ротации и (или) перевода в другой орган, а также с наймом (поднаймом) жилого помещения служащим, назначенным в порядке ротации в орган, расположенный в другой местности в пределах Российской Федерации;

4) с оплатой стоимости и (или) выдачи полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия;

5) с приобретением проездных документов для исполнения служебных (должностных) обязанностей;

6) с оплатой коммунальных и иных услуг, наймом жилого помещения;

7) с внесением родительской платы за посещение дошкольного образовательного учреждения;

8) с оформлением нотариальной доверенности, почтовыми расходами, расходами на оплату услуг представителя (возмещаются по решению суда).

64. Также не указываются сведения о денежных средствах, полученных:

1) в виде социального, имущественного, инвестиционного налогового вычета;

2) от продажи различного вида подарочных сертификатов (карт), выпущенных предприятиями торговли;

3) в качестве бонусных баллов, бонусов на накопительных дисконтных картах, начисленных банками и иными организациями за пользование их услугами, в том числе в виде денежных средств ("кешбэк сервис");

4) в виде материальной выгоды, предусмотренной статьей 212 Налогового кодекса Российской Федерации. Например, материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей;

5) в качестве возврата налога на добавленную стоимость, уплаченного при совершении покупок за границей, по чекам Tax-free;

6) в качестве вознаграждения донорам за сданную кровь, ее компонентов (и иную помощь);

7) в виде кредитов, займов. В случае если сумма кредита, займа равна или превышает 500 000 рублей, то данное срочное обязательство финансового характера подлежит указанию в подразделе 6.2 раздела 6 справки;

8) в качестве возмещения расходов на повышение профессионального уровня за счет средств представителя нанимателя (работодателя);

9) в связи с переводом денежных средств между своими банковскими счетами, а также с зачислением на свой банковский счет средств, ранее снятых с другого счета;

10) в качестве перевода (между супругами и (или) несовершеннолетними детьми (аналогично в части, касающейся наличных денежных средств), кроме случая, предусмотренного пунктом 30 Методических рекомендаций);

11) в связи с возвратом денежных средств по несостоявшемуся договору купли-продажи;

12) в качестве возврата займа, денежных средств за купленные товары, а также в качестве возврата денежных средств за оплаченные за третьих лиц товары, работы и услуги, если факт такой оплаты может быть подтвержден;

13) в качестве возврата денежных средств в связи с прекращением договора (например, возврат части уплаченной страховой премии в связи с досрочным прекращением договора страхования);

14) на специальный избирательный счет в соответствии с Федеральным законом от 12 июня 2002 г. N 67-ФЗ "Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации".

65. Дополнительный "налоговый капитал" ("бонус") в размере одного МРОТ (12 130 руб.), предоставленный физическим лицам, в том числе индивидуальным предпринимателям, применявшим в 2019 году специальный налоговый режим "Налог на профессиональный доход", не подлежит отражению в разделе 1 справки.

66. Служащему (работнику) целесообразно заблаговременно осуществлять сбор и систематизацию документов, подтверждающих факт получения дохода либо его отсутствия.

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 24.06.2016 года

Организация ежеквартально производит выплату материальной помощи в размере 1500 руб. бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, некоторые из них являются участниками Великой Отечественной войны (далее - ВОВ). В марте была выплачена материальная помощь участнику ВОВ в размере 1500 руб., в мае - 10 000 руб.

Возможно ли суммировать льготы, установленные п. 28 и п. 33 ст. 217 НК РФ?

По данному вопросу мы придерживаемся следующей позиции:

Льготы, установленные нормами п. 28 ст. 217 НК РФ и п. 33 ст. 217 НК РФ, применяются по каждому основанию независимо друг от друга.

Обоснование позиции:

В соответствии со ст. 209 и п. 1 ст. 210 НК РФ доходы, полученные физическим лицом от источников в Российской Федерации, являются объектом обложения НДФЛ. Доходы, не подлежащие обложению (освобождаемые от налогообложения) налогом на доходы физических лиц, поименованы в ст. 217 НК РФ.

Пунктом 28 ст. 217 НК РФ определено, что не подлежат налогообложению (освобождаются от налогообложения) определенные виды доходов физических лиц, не превышающие 4000 рублей, полученные по каждому из указанных в статье оснований за налоговый период.

Так, согласно норме абзаца четвертого п. 28 ст. 217 НК РФ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, относятся к доходам, которые не подлежат налогообложению (освобождаются от налогообложения) в указанной сумме.

В соответствии с абзацем вторым п. 28 ст. 217 НК РФ в той же сумме за налоговый период не облагается НДФЛ стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей. В этой связи подарки в виде денежных средств с учётом ст. 11 НК РФ, ст.ст. 572, 128 ГК РФ могут быть освобождены от налогообложения и на основании абзаца второго п. 28 ст. 217 НК РФ (смотрите, например, постановление ФАС Северо-Западного округа от 26.03.2008 по делу N А66-5098/2007).

Кроме того, на основании п. 33 ст. 217 НК РФ освобождена от обложения НДФЛ помощь (в денежной и натуральной формах), а также подарки, которые получены ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, бывшими военнопленными во время Великой Отечественной войны, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, за счет, в частности, средств иных лиц (как в рассматриваемом случае) - в сумме, не превышающей 10 000 рублей за налоговый период.

При этом льготы, предусмотренные нормами абзаца второго п. 28 ст. 217 НК РФ (подарки) и п. 33 ст. 217 НК РФ, распространяются на доходы любых физических лиц (получателей) вне зависимости от наличия (отсутствия) в настоящем или прошлом трудовых отношений с организацией. В отличие от этого доход в виде материальной помощи освобождается от налогообложения, если он выплачен работодателем либо работнику, либо бывшему работнику (абзац четвертый п. 28 ст. 217 НК РФ).

Имеет место письмо налогового ведомства, где было указано, что суммирование доходов и вычетов в отношении одновременного применения норм п. 28 и п. 33 ст. 217 НК РФ не предусмотрено (письмо ФНС России от 21.02.2006 N 04-1-02/100@).

Из письма ФНС России от 08.11.2010 N ШС-37-3/14851 также можно усмотреть, что суммирование доходов для применения вычета не производится (в данном случае для вычета в сумме 4000 руб. по каждому из предусмотренных в п. 28 ст. 217 НК РФ оснований, поскольку налоговый вычет в размере 4000 руб., судя по формулировке, примененной чиновниками налогового ведомства, применяется к п. 28 ст. 217 НК РФ в целом). Однако здесь же в письме применена и фраза о том, что согласно п. 28 ст. 217 НК РФ не подлежат налогообложению доходы, не превышающие 4000 рублей, полученные за налоговый период по каждому из предусмотренных в указанном пункте оснований.

В то же время из письма Минфина России от 07.02.2011 N 03-04-06/6-18 можно сделать противоположный вывод (опять же для вычета в сумме 4000 руб. по каждому из предусмотренных в п. 28 ст. 217 НК РФ оснований) постольку, поскольку в нем указано следующее: если стоимость (размер) доходов, выплаченных (переданных) одному и тому же физическому лицу, по одному из оснований, предусмотренных п. 28 ст. 217 НК РФ, превысит в налоговом периоде 4000 рублей, организация будет признаваться налоговым агентом и, соответственно, исполнять обязанности, предусмотренные для налоговых агентов ст. 230 НК РФ. То есть из этого письма следует, что вычет в сумме 4000 руб. следует применять не к общей сумме доходов, а к каждому виду доходов, указанных отдельно в п. 28 ст. 217 НК РФ (смотрите также письмо УФНС России по г. Москве от 12.09.2011 N 20-14/088174).

Указанный подход прослеживается и при заполнении формы 3-НДФЛ "Налоговая декларация по налогу на доходы физических лиц" (далее - Декларация) в соответствии с порядком ее заполнения (далее - Порядок заполнения Декларации), которые утверждены приказом ФНС России от 24.12.2014 N ММВ-7-11/671.

Так, Лист Г Декларации используется для расчета и отражения сумм доходов, не подлежащих налогообложению, в частности, в соответствии с п.п. 28, 33 ст. 217 НК РФ. Не облагаемый НДФЛ доход в виде материальной помощи и доход в виде стоимости подарков показываются отдельно: соответственно, в пп. 2.2 и 4.2 листа Г "Расчет суммы доходов, не подлежащей налогообложению" не свыше 4000 руб. по каждому подпункту. Одновременно в пп. 7.1 Листа Г указывается общая сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных в налоговом периоде ветеранами ВОВ и т.д., а в пп. 7.2 указываются суммы соответствующих доходов, не подлежащие налогообложению в соответствии с п. 33 ст. 217 НК РФ (сумма таких не подлежащих налогообложению доходов не может превышать 10 000 рублей). В итоге в п. 10 указывается общая сумма доходов, не подлежащая налогообложению, которая определяется как сумма значений показателей, в том числе указанных в пп.пп. 2.2, 4.2, 7.2 (п. 9.1 Порядка заполнения Декларации).

Полагаем, что такой подход свидетельствует о возможности одновременного применения в отношении одного и того же лица льгот, установленных нормами абзацев второго и четвертого п. 28 ст. 217 НК РФ и п. 33 ст. 217 НК РФ. На примере вывода суда (определение Высшего Арбитражного Суда РФ от 27.12.2012 N ВАС-17225/12) мы видим, что наличие правовой нормы, содержащейся в одном пункте ст. 217 НК РФ, не препятствует применению другого пункта данной статьи.

В пользу довода о том, что вычеты (4000 руб., 10 000 руб.) применяются по каждому основанию в отдельности, на наш взгляд, свидетельствует порядок отражения вычетов, относящихся к разным доходам, под отдельными кодами в сведениях по форме 2-НДФЛ (далее - справка 2-НДФЛ, утверждена приказом ФНС России от 30.10.2015 N ММВ-7-11/485@).

Так, в справке 2-НДФЛ доходы в виде подарков, доходы в виде материальной помощи, полученной на основании абзаца четвертого п. 28 ст. 217 НК РФ, доходы в виде помощи, полученной на основании п. 33 ст. 217 НК РФ, а также относящиеся к ним вычеты отличаются друг от друга присвоенным им кодом: для отражения дохода в виде стоимости подарка используется код 2720, вычет из него отражается под кодом 501. Для отражения дохода, полученного от работодателя при получении материальной помощи, используется код 2760, а вычет из него отражается под кодом 503. Для отражения дохода в виде помощи, предусмотренной на основании п. 33 ст. 217 НК РФ, используется код 2790, а вычет из дохода отражается под кодом 507 (смотрите Справочники кодов доходов и кодов вычетов для заполнения 2-НДФЛ (Приложения NN 1,2 к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@)).

По нашему мнению, в случае получения доходов и применения к ним льготы в отношении обложения НДФЛ по одному основанию налогоплательщик не лишается права на получение доходов, к которым на законных основаниях применяется льгота по НДФЛ по другому основанию. В этой связи льготы, установленные нормами п. 28 ст. 217 НК РФ и п. 33 ст. 217 НК РФ, следует применять по каждому основанию отдельно, то есть суммировать.

Такое же мнение было изложено автором в следующем материале: "В связи с празднованием Дня Победы организация выплатила ветеранам и инвалидам ВОВ, работавшим ранее в организации, денежную помощь. Возможно ли освобождение указанной выплаты от обложения НДФЛ и по каким основаниям? Какие документы должны предъявить налогоплательщики для освобождения от налогообложения?" ("Актуальные вопросы бухгалтерского учета и налогообложения", N 15, август 2012 г.).

Обратим внимание, что в п. 33 ст. 217 НК РФ участники ВОВ не упомянуты, а речь идет, в том числе, о ветеранах ВОВ. В этой связи обратимся к ст. 2 Федерального закона от 12.01.1995 N 5-ФЗ "О ветеранах" (далее - Закон N 5-ФЗ). В п. 1 этой нормы указано, что Ветеранами ВОВ являются лица, принимавшие участие в боевых действиях по защите Отечества или обеспечении воинских частей действующей армии в районах боевых действий; лица, проходившие военную службу или проработавшие в тылу в период ВОВ 1941-1945 годов не менее шести месяцев, исключая период работы на временно оккупированных территориях СССР, либо награжденные орденами или медалями СССР за службу и самоотверженный труд в период Великой Отечественной войны. К ветеранам Великой Отечественной войны относятся, в частности, участники ВОВ (смотрите пп. 1 п. 1 ст. 2 Закона N 5-ФЗ). Следовательно, в данном случае может быть применена норма п. 33 ст. 217 НК РФ (смотрите также письмо УФНС России по г. Москве от 21.04.2010 N 20-15/3/042714@, Сообщение для прессы МРИ ФНС по КН по УР от 22.08.2005 N 04-29/9987 "Доходы ветеранов и участников Великой Отечественной войны").

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Just another WordPress site

Свежие записи

- Отмена деклараций в 2019 году на основании закона от 15.04.2019 №63-ФЗ

- Как отразить аванс в 6-НДФЛ

- Сроки уплаты страховых взносов в 2018 году с ООО, ИП

- Как рассчитать отпускные в 2017 году.

- Частичный вычет НДС по одному счету-фактуре

Свежие комментарии

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- Войти

- RSS записей

- RSS комментариев

Материальная помощь в справках 2-НДФЛ

Ноябрь 30th, 2015

admin

Что такое материальная помощь и как ее правильно учесть в справке 2-НДФЛ? Какой код материальной помощи отразить в справке? Для начала определимся, что же такое материальная помощь и на какие цели она дается, поскольку это является основным критерием для определения кода операции.

Итак, материальная помощь – это суммы, выплачиваемые работникам по решению работодателя на определенные цели:

- в связи с возникновением сложной жизненной ситуации (например, тяжелое материальное положение, смерть члена семьи, длительная болезнь);

- в связи с наступлением определенного события.

Учет материальной помощи одинаков для всех режимов налогообложения.

Материальная помощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда при условии, что данная выплата предусмотрена трудовым (коллективным) договором или локальными нормативными актами и связана с выполнением сотрудником его трудовых обязанностей.

При выплате материальной помощи по другим основаниям, она учитывается за счет чистой прибыли предприятия и в расходах компании не учитывается.

Рассмотрим основные причины выплаты матпомощи.

1. Материальная помощь выплачивается родителям - в связи с рождением ребенка в течение первого года его жизни. Не облагается НДФЛ пределах 50 000 руб. на каждого ребенка в расчете на обоих родителей. Причем с места работы второго родителя предоставляется справка 2-НДФЛ или пишется заявление о том, что матпомощь по месту работы второго родителя не выплачивалась. Такая помощь не облагается страховыми взносами в ПФР,ОМС, ФСС в пределах 50 000 руб. на каждого ребенка в расчете на каждого из родителей.

2. Материальная помощь в связи со смертью члена семьи. Данная помощь не облагается никакими налогами и взносами.

3. Матпомощь в связи со стихийным бедствием или другими чрезвычайными обстоятельствами (например, аварией, пожаром) при наличии справки из компетентного госоргана (например, МЧС) о факте чрезвычайного события. Данный вид помощи НДФЛ не облагается. Взносами не облагается в случае, если помощь выплачивается для возмещения материального ущерба или вреда здоровью, причиненного этими событиями.

4. Матпомощь по другим основаниям не облагается НДФЛ и взносами в пределах 4000 руб. за календарный год на одного работника.

Как отражается материальная помощь в справке 2-НДФЛ? К каким кодам относится?

1. В справке 2-НДФЛ материальная помощь не отражается:

- связи со смертью члена семьи;

- в связи со стихийным бедствием или другими чрезвычайными обстоятельствами (например, аварией, пожаром);

- в связи с рождением ребенка в течение первого года его жизни, если сумма матпомощи не превышает 50 000 руб. в расчете на обоих родителей;

- по другим основаниям, в том числе связанным с отпуском, если общая сумма такой матпомощи не превышает 4000 руб. за год.

2. Материальная помощь в справке 2-НДФЛ отражается:

- в связи с рождением ребенка в течение первого года его жизни, если сумма матпомощи более 50 000 руб. в расчете на обоих родителей (код дохода 2762, код вычета 508);

- по другим основаниям, в том числе связанным с отпуском, если общая сумма такой матпомощи более 4000 руб. за год (код дохода 2760, код вычета 503).

Бухгалтерский учет материальной помощи.

Если матпомощь выплачивается к отпуску, то она учитывается так же, как и заработная плата.

Д-т 20 (23, 25, 26, 44) К-т 70 – начисление матпомощи к отпуску

Д-т 70 К-т 51 (50) – выплата матпомощи

Д-т 70 К-т 68 – удержание НДФЛ с суммы материальной помощи

Д-т 20 (23, 25, 26, 44) К-т 69 – начисление страховых взносов на сумму матпомощи

Учет материальной помощи по другим основаниям.

Д-т 91 К-т 73 - начисление матпомощи

Д-т 73 К-т 51 (50) - выплата материальной помощи

Д-т 73 К-т 68- удержание НДФЛ с суммы материальной помощи

Д-т 91 К-т 69- начисление страховых взносов на сумму матпомощи

Как учесть излишне уплаченную сумму НДФЛ в справке смотрите здесь.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Читайте также: