Вахтовая надбавка в 6 ндфл

Опубликовано: 10.05.2024

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

![]()

![]()

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

«Клерк» Рубрика 6-НДФЛ

Вспомним, когда возникают НДФЛ-доходы и сроки уплаты налога

Основные виды доходов

Срок перечисления НДФЛ

Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО)

Начало действия редакции — 01.01.2017

Выплата отпускных в 6-НДФЛ

Период, за который выплачен доход, определяется по дате фактического его получения (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Поэтому отпускные включаются в разд. 1 6-НДФЛ за период, в котором они выплачены, в разд. 2 – в том квартале, когда наступил срок уплаты налога с отпускных выплат.

Примечание редакции:

кстати, зарплата и отпускные, выплаченные одновременно отразятся в форме двумя блоками (раздельно). Ведь сроки, определенные НК РФ для перечисления НДФЛ с указанных видов доходов, разные (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312).

Пример 1. Отпускные начислены в одном квартале, а выплачены в другом.

Отпускные в сумме 75 000 руб. (с НДФЛ) начислены 30.06.2017, а выплачены 05.07.2017.

Показать операцию надо целиком в расчете за 9 месяцев, при этом в разделе 1:

- по стр. 020 – 75 000

- по стр. 040 (070) — 9 750

- по стр. 100 – 05.07.2017

- по стр. 110 – 05.07.2017

- по стр. 120 – 31.07.2017

- по стр. 130 – 75 000

- по стр. 140 — 9 750

Продолжительность отпуска работника: с 27.03.2017 по 09.04.2017. Отпускные целиком (за вычетом НДФЛ) выданы 20 марта.

Начисленные за дни марта и дни апреля отпускные выплачиваются в марте. Поэтому здесь весь доход приходится на март, дата перечисления НДФЛ — 31.03.2017.

Таким образом, эта операция отразится в 6-НДФЛ за 1 квартал 2017 года.

Пример 3. Работник заболел в октябре во время отпуска, который был продлен ему на время болезни.

Отпускные, выплаченные в сентябре, отразятся в расчете за 9 месяцев. Пересчета отпускных не потребуется.

Операция по выплате пособия и удержания налога отразится в 6-НДФЛ за год.

Как отразить в 6-НДФЛ расчеты с увольняемым работником

«ТРУДОВОЙ КОДЕКС Российской Федерации» от 30.12.2001 № 197-ФЗ

(ред. от 03.07.2016)

Начало действия редакции — 01.01.2017

Примечание редакции: «увольнительные» выплаты отразятся в разд. 1 расчета за период, когда они выплачены, в разд. 2 — за период, в котором надо уплатить с данных выплат НДФЛ.

При этом выходное пособие, выданное в размере необлагаемых НДФЛ-сумм, в расчете отражать не стоит. Иначе возникнут расхождения со сведениями по форме 2-НДФЛ (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Пример 4. Выплаты произведены в последний день работы сотрудника.

В день увольнения (07.04.2017) работнику выплачены:

- зарплата — 70 000 руб. (с НДФЛ): за март – 52 500 руб., а за апрель – 17 500 руб.;

- компенсация за неиспользованный отпуск – 12 300 руб. (с НДФЛ).

- по стр. 100 – 31.03.2017

- по стр. 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 52 500

- по стр. 140 – 6 825

- по стр. 100 — 07.04.2017

- по стр 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 29 800

- по стр. 140 – 3 874

Отдельным блоком надо показать данные по мартовской зарплате, ведь дата получения дохода здесь – последний день месяца (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312)..

Кстати, если работник ушел в отпуск с последующим увольнением, то отпускные отражаются в разд. 2 6-НДФЛ также отдельно от остальных выплат (Письмо ФНС от 11.05.2016 № БС-3-11/2094@).

Пример 5. При увольнении работнику прощен долг.

Работник уволился 31.03.2017. Оформив договор дарения, ему простили долг по выданному беспроцентному займу в 300 000 рублей, налог с прощенного долга удержан при расчете в последний день работы.

В разд. 1 расчета за 1 квартал отразятся данные:

- по стр. 020 – 300 000

- по стр. 030 – 4 000

- по стр. 040 (070) – 38 480

- по стр. 100 – 31.03.2017

- по стр. 110 – 31.03.2017

- по стр. 120 – 03.04.2017

- по стр. 130 – 300 000

- по стр. 140 – 38 480.

Выдачу малоценных подарков в расчете можно не показывать

Налоговики разъяснили, что компания (ИП), сделав работнику подарок в установленной ценовой рамке, данные о нем по форме 2-НДФЛ могут не подавать.

В соответствии с этими рекомендациями должна заполняться и форма 6-НДФЛ, чтобы у налоговиков не возникло причин требовать пояснения из-за возникших несоответствий в этих двух формах.

К свободным от НДФЛ доходам по этому пункту, кроме подарков относится также матпомощь бывшим работникам, вышедшим на пенсию, призы, возмещение стоимости лекарств.

Ограничение в 4 000 рублей работает в отношении каждого из таких доходов, посчитанных за налоговый период.

Но, если эта льготная сумма все же попала в форму 6-НДФЛ, то логично показать ее и в справке о доходах (Письмо от 15.12.2016 № БС-4-11/24064@).

Примечание редакции:

Пример 6. При увольнении работника в связи с выходом на пенсию, ему дарят подарок.

Стоимость подарка – 3 800 руб.

Как выяснилось, принцип отражения дохода в виде малоценных подарков (до 4 000 рублей) должен быть одинаков в НДФЛ-отчетности (в справке 2-НДФЛ и в расчете 6-НДФЛ), иначе возникнут проблемы.

Поэтому компания сама может принять решение, надо ли показывать выдачу малоценного подарка в указанных формах.

Например, принято решение отражать только те льготные доходы, для которых предусмотрены коды вычетов (Приложение № 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@).

К вычету из доходов в виде подарков установлен код «501».

Следовательно, компания покажет в форме 6-НДФЛ (в справке 2-НДФЛ) подарок стоимостью 3 800 рублей и как доход по стр. 020, и как вычет по стр. 030.

Такой подход убережем фирму от необходимости подавать уточненный расчет. Ведь заранее не известно, сколько подарков будет выдано сотрудникам в течение года. Не угадаешь и их стоимость, которая в конце года может превысить 4 000 рублей в расчете на одного работника. И тогда выданный малоценный подарок (например, в первом квартале), непоказанный в расчете за 1 квартал, становится в конце года (на момент превышения лимита) проблемой. Становится ясно, что 6-НДФЛ за 1 квартал заполнен с ошибкой, которую надо исправлять путем подачи «уточненки».

Кстати, в НДФЛ-отчетности не надо отражать операции по выдаче пособий по беременности и родам, матпомощи в связи со смертью родственника, «увольнительных» пособий и суточных, выплаченных в пределах установленного лимита, а также других сумм доходов, для которых отсутствуют коды вычетов.

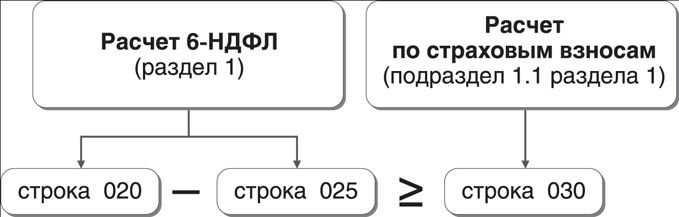

Когда правильно заполненную форму 6-НДФЛ все равно придется пояснить

Они представлены в таблице и позволяют сопоставить показатели как внутри расчета, так и свериться данными между новым расчетом по взносам и формой 6-НДФЛ.

Примечание редакции:

для наглядности представим формулу КС для сопоставления данных расчета по страховым взносам и формы 6-НДФЛ.

Она предусматривает, что показатель суммы начисленных доходов за минусом дивидендов (отражаемых в 6-НДФЛ) должен быть больше или равен сумме выплат, являющихся объектом по взносам в новом расчете.

Полностью необлагаемые доходы не отражаются в форме 6-НДФЛ (Письмо ФНС РФ от 01.08.2016 № Письмо> ФНС России от 01.08.2016 № БС-4-11/13984@). Это и матпомощь при рождении ребенка, детские пособия, суточные и прочие выплаты

Тогда как, эти же выплаты необходимо отразить в стр. 030 и стр. 040 подраздела 1.1 разд. 1 расчета по взносам. Разница между этими строками и дает базу по взносам (стр. 050 этого подраздела расчета).

Получается, что указанное КС может не выполняться. Разница между строками 6-НДФЛ может быть и меньше показателя стр. 030 подраздела 1.1 разд. 1 расчета, если компания выплачивает указанные суммы.

В этом случае налоговики затребуют пояснения, в которых надо указать причину несоответствия междокументных КС. Однако такое КС не является жестким и не влияет на прием отчетности («Главная книга», апрель 2017, № 407).

Как заполнить расчет при выплате дивидендов

Контрольные соотношения для этой формы предусматривают, что данные указанной строки годового расчета складываются из двух сумм доходов в виде дивидендов (по коду 1010):

- справок 2-НДФЛ с признаком «1», оформленным по итогам года по всем физлицам (заполняют при выплате дивидендов ООО);

- приложений № 2 к «прибыльной» декларации, утвержденной Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@, составленных за налоговый период по всем физлицам (заполняют АО).

Примечание редакции:

срок уплаты налога в бюджет зависит от того, кто выплачивает дивиденды:

1) если ООО, то перечислить налог надо не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ);

2) если АО — не позднее месяца с даты выплаты дивидендов (п. 9 ст. 226.1 НК РФ).

В последнем случае день выплаты и дата перечисления налога часто оказываются в разных периодах.

Поэтому показывать в 6-НДФЛ такие операции надо по правилам, аналогичным «зарплатным» правилам: в разд. 1 – в периоде выплат, в разд. 2 – в периоде завершения, то есть перечисления налога (Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14507).

Пример 7. Периоды выплаты дивидендов и перечисления НДФЛ не совпадают.

АО выплатила физлицу дивиденды 14.06.2017 в размере 35 000 рублей. Налог уплачен 14.07.2017.

По данной операции в разд. 1 расчета за полугодие, в частности отразятся данные:

- по стр. 020 (025) – 35 000

- по стр. 040 (045, 070) – 4 550

- по стр. 100 (110) – 14.06.2017

- по стр. 120 – 14.07.2017

- по стр. 130 – 35 000

- по стр. 140 – 4 550

Работник трудится за границей: доход не включается в расчет

В рассматриваемом случае вознаграждение за выполненный труд относится к доходам, полученным от источников за пределами РФ.

Если работник – налоговый резидент РФ, получающий доход от источников за пределами РФ, то он сам исчисляет, декларирует и уплачивает налог по итогам налогового периода.

Если работник не признается налоговым резидентом РФ, то его доход, полученный от источников за пределами РФ, налогом не облагается.

При этом организация-работодатель в обоих случаях не является налоговым агентом. Поэтому указанный доход такого сотрудника не включается в расчет по форме 6-НДФЛ.

Примечание редакции:

справки 2-НДФЛ по таким доходам также не составляются.

(Письмо Минфина РФ от 02.09.2011 г. № 03-04-06/0-197)

Минфин РФ разъяснил вопросы обложения НДФЛ и налогом на прибыль организаций доходов работников организации, работающих вахтовым методом.

В соответствии со ст. 297 Трудового кодекса РФ вахтовый методпредставляет собой особую форму осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания.

ТК РФ не установлена обязанность работодателя оплачивать проезд работников к месту работы и обратно.

Вместе с тем абз. 10 п. 3 ст. 217 НК РФ предусмотрено освобождение от обложения НДФЛ сумм возмещения организацией отдельных расходов работников, находящихся в командировке.

При этом установлено, что аналогичный порядок налогообложения сумм возмещения указанных расходов применяется также к выплатам, производимым лицам, находящимся во властном или административном подчинении организации.

Таким образом, если по прибытии к месту сбора работники находятся в административном подчинении организации, возмещение работникам стоимости проезда от места сбора до места выполнения работ и обратно освобождается от обложения НДФЛ в соответствии с п. 3 ст. 217 НК РФ.

Ст. 297 ТК РФ предусмотрено, что работники, привлекаемые к работам вахтовым методом, в период нахождения на объекте производства работ проживают в специально создаваемых работодателем вахтовых поселках, представляющих собой комплекс зданий и сооружений, предназначенных для обеспечения жизнедеятельности указанных работников во время выполнения ими работ и междусменного отдыха, либо в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях, иных жилых помещениях.

П. 3 ст. 217 НК РФ предусмотрено освобождение от налогообложения сумм возмещения организацией расходов работников, находящихся в командировке, по найму жилья.

Оплата работодателем проживания работников, привлекаемых к работе вахтовым методом, предусмотренная ст. 297 ТК РФ, по своему характеру аналогична возмещению расходов работников по найму жилого помещения, связанных со служебными командировками, а также служебными поездками работников, постоянная работа которых носит разъездной характер.

Таким образом, суммы оплаты организацией проживания работников, выполняющих работу вахтовым методом в случаях, предусмотренных ст. 297 ТК РФ, не подлежат обложению НДФЛ на основании п. 3 ст. 217 НК РФ.

Согласно ст. 302 ТК РФ работникам, выполняющим работы вахтовым методом, выплачивается надбавка за вахтовый метод работы взамен суточных за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно.

Работникам организаций, не относящихся к бюджетной сфере, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемых коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором.

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), в частности, связанных с выполнением физическим лицом трудовых обязанностей.

Учитывая изложенное, компенсационные выплаты, предусмотренные ст. 302 ТК РФ, произведенные лицам, выполняющим работы вахтовым методом, в размере, установленном локальным нормативным актом организации, не подлежат обложению НДФЛ на основании п. 3 ст. 217 НК РФ.

В соответствии с п.п. 12.1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на доставку от места жительства (сбора) до места работы и обратно работников, занятых в организациях, которые осуществляют свою деятельность вахтовым способом или в полевых (экспедиционных) условиях. Указанные расходы должны быть предусмотрены коллективными договорами.

Таким образом, расходы организации, осуществляющей работы вахтовым методом, на проезд работников от места сбора (места нахождения работодателя) до места выполнения работ могут быть учтены при формировании налоговой базы по налогу на прибыль, если оплата проезда работника предусмотрена коллективным договором.

Арендная плата за пользование зданиями и сооружениями, предназначенными для обеспечения жизнедеятельности работников, привлекаемых к работам вахтовым методом, в период нахождения на объекте производства работ, учитывается в целях налогообложения прибыли на основании п.п. 10 п. 1 ст. 264 НК РФ.

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда для целей налогообложения прибыли включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Следовательно, если коллективным договором, локальным нормативным актом, принятым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором предусмотрена выплата надбавки за вахтовый метод работы за каждый день пребывания в местах производства работ в период вахты, то в соответствии с п. 3 ст. 255 НК РФ такие затраты могут относиться к расходам на оплату труда и уменьшать налоговую базу по налогу на прибыль.

Минфин РФ не уполномочен давать разъяснения по вопросам уплаты страховых взносов в государственные внебюджетные фонды.

Поэтому обратимся к Федеральному закону РФ от 24.07.2009 г. № 212-ФЗ.

Согласно п.п. «и» п. 2 части 1 ст. 9 Закона № 212-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность.

Минздравсоцразвития РФ в письме от 27.02.2010 г. № 406-19 разъяснило, что компенсационные выплаты, произведенные лицам, выполняющим работы вахтовым методом (надбавка взамен суточных), в силу п.п. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ не подлежат обложению страховыми взносами.

На примере рассмотрим настройки надбавки за вахтовый метод.

В организации с 01.11.2020 г. введен вахтовый метод работ. Сотрудникам, работающим вахтовым методом, выплачивается надбавка за вахтовый метод в размере 700 руб. за 1 календарный день. Размер надбавки одинаков для всех сотрудников организации.

Сотрудник Грелкин О.И. в ноябре 2020 г. пробыл на вахте 15 календарных дней (с 02.11.2020 г. по 16.11.2020 г.): из них 13 рабочих и 2 выходных. Также работник 2 дня находился в пути до вахты и обратно: 01.11.2020 г. и 17.11.2020 г. Ему положена надбавка за 17 календарных дней. Сумма надбавки за месяц:

- 700 руб. (надбавка за 1 день) * 17 дней = 11 900 руб.

Надбавка не должна облагаться НДФЛ и взносами, а также не входит в расчет среднего заработка. Необходимо настроить расчет надбавки за вахтовый метод и проверить расчет надбавки Грелкину О.И. за ноябрь 2020 г.

Порядок выплаты вахтовой надбавки прописан в ст. 302 ТК РФ. В ней указано, что надбавка положена за каждый день пребывания на вахте. Причем нет указания, что это обязательно должен быть рабочий день. Надбавка за вахтовый метод – это выплата, которая компенсирует работникам дополнительные расходы, связанные с проживанием вне места постоянного жительства. Поэтому ее начислять нужно и за выходные дни на вахте.

Также ст. 302 ТК РФ предусматривает выплату надбавки за дни нахождения в пути.

В ЗУП 3 реализовать расчет вахтовой надбавки можно двумя принципиально разными способами:

-

Создать новый Вид использования рабочеговремени ( Настройка – Виды рабочего времени ) для отражения выходных дней на вахте и указать Выходные на вахте в Графике работы сотрудников ( Настройка – Графики работы сотрудников ). Затем настроить Начисление ( Настройка — Начисления ), которое будет рассчитываться в зависимости от количества дней по «рабочим» видам времени: Дней в пути и Выходных на вахте .

Этот вариант более прост в реализации и не требует ежемесячного отслеживания периодов пребывания на вахте. Однако он не позволяет учесть все возможные ситуации (например, болезнь на вахте) и имеет некоторые ограничения:

- Выходные дни на вахте увеличивают число рабочих часов в Табеле учета рабочего времени ( Зарплата – Отчеты по зарплате – Табель учета рабочего времени (Т-13) ). Это критичная ошибка, ее придется каждый раз обходить при печати Табелей ;

- Выходные дни на вахте влияют на расчет ФОТ для сотрудников с почасовой оплатой;

- усложняется автоматический расчет переработок (Подробнее см. — Учет и оплата междувахтового отдыха).

Этот метод требует ежемесячной работы по назначению надбавки, но зато он позволяет нам самостоятельно контролировать, за какие дни она положена. Это более универсальный вариант. И в отличие от первого способа, он не «портит» Табель и расчет ФОТ, а также упрощает автоматизацию расчета переработок.

Настройка показателя и ввод размера надбавки

При любом варианте настройки начисления надбавки потребуется создать сначала новый Показатель расчета зарплаты ( Настройка — Показатели расчета зарплаты ). По условию задачи размер надбавки одинаков для всех сотрудников. Поэтому в его настройках укажем, что он назначается Для организации и используется Во всех месяцах после ввода значения .

Для ввода значения Показателя будем использовать документ Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ). Для него предварительно необходимо создать новый Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ). В настройках Шаблона укажем, что будем регистрировать Постоянно действующие показатели и отметим флажком Размер надбавки за вахтовый метод .

Введем значение показателя с помощью документа Данные для расчета зарплаты . Укажем дату начала действия значения и размер надбавки.

Далее перейдем к настройке расчета вахтовой надбавки по двум различным методикам.

Способ 1. Настройка вахтовой надбавки с использованием вида времени «Выходные на вахте»

- Создадим новый вид времени Выходные на вахте . Чтобы этот Вид времени можно было предусмотреть в Графике работы сотрудников , выберем в качестве основного времени Явку .

![]()

- Добавим Выходные на вахте в данные Графика работы сотрудников . В форме Настроек графика работы в таблице Виды времени отметим флажком Выходные на вахте . В таблице Расписание работы укажем в эти дни по 1 часу.

![]()

Отработанное время для сотрудника по Табелю в ноябре 2020 г. составило 17 дней (167 часов). В это время входят:

- дневные часы работы на вахте – 13 дней (130 часов);

- ночные часы работы на вахте – 13 дней (13 часов);

- время в пути – 2 дня (22 часа);

- Выходные на вахте – 2 дня (2 часа).

Для расчета надбавки нам как раз требуется учесть 17 дней. Однако Табель лучше печатать без учета Выходных на вахте в составе отработанного времени. Чтобы устранить ошибку, следует на время печатиТабеля изменить настройки Выходных на вахте . В качестве Основного времени указать, например, Дополнительные выходные (оплачиваемые) .![]()

После этого Выходные на вахте не будут увеличивать в Табеле число рабочих часов. Они будут отражены в графе Неявки по причинам .![]()

- назначение начисления — Компенсационные выплаты . Такая настройка позволит исключить надбавку из расчета среднего заработка. Начисление также сразу будет настроено, как необлагаемое НДФЛ и взносами;

- способ выполнения – Только если введен вид учета времени . Начисление будет рассчитываться в документе Начисление зарплаты и взносов , если у сотрудника в месяце расчета будут часы по видам времени, указанным на вкладке Учет времени ;

- формулу в соответствии с условием задачи: Размер надбавки за вахтовый метод * Время в днях .

![]()

На вкладке Учет времени для начисления автоматически установилось, что это Доплата за уже оплаченное время . В качестве Видов времени укажем: Вахта , Вахта в ночное время (на случай если в вахтовом графике будут смены только с ночными часами), Дни в пути и Выходные на вахте . Указанные виды времени будут участвовать при подсчете показателя Время в днях .![]()

Проверим, что на вкладке Средний заработок начисление исключено из расчета среднего.![]()

На вкладке Налоги, взносы, бухучет проверим, что надбавка Не облагается НДФЛ и является Доходом, целиком не облагаемым страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих .![]()

В налоговом учете такие компенсации, как правило, учитывают в составе прочих расходов (п. 48.1 ст. 264 НК РФ).

Надбавки за вахтовой метод – это компенсационная выплата. Она указана в перечне доходов, на которые не нужно обращать взыскание (ст. 101 Федерального закона N 229-ФЗ). Поэтому вид дохода исполнительного производства выберем 2 — Доходы, на которые не может быть обращено взыскание (без оговорок) .![]()

- 700 (надбавка за 1 день) * 17 дней = 11 900 руб.

Такой расчет соответствует условию задачи.

Способ 2. Настройка вахтовой надбавки без использования дополнительных видов времени

- Приступим сразу к настройке нового Начисления . Будем настраивать Надбавку за вахтовый метод как плановое начисление, рассчитываемое за календарные дни. Поэтому основные отличия в настройке будут на вкладке Основное :

- способ выполнения укажем Ежемесячно ;

- в формуле вместо показателя Время в днях будем использовать Календарныедни .

![]()

На вкладке Учет времени виды времени можно не заполнять.![]()

Остальные настройки начисления аналогичны параметрам выстреливающей надбавки, которую мы настраивали в Способе 1.

- Назначим Грелкину О.И. плановую надбавку за вахтовый метод на период пребывания на вахте и в пути: с 01.11.2020 г. по 17.11.2020 г. Для этого создадим новый документ Назначение планового начисления . Укажем в документе Надбавку за вахтовый метод (плановую) и период ее действия. В табличную часть добавим сотрудника.

![]()

- В документе Начисление зарплаты и взносов за ноябрь 2020 г. по Грелкину О.И. рассчитается Надбавка за вахтовый метод за 17 дней в размере:

- 700 (надбавка за 1 день) * 17 дней = 11 900 руб.

Расчет соответствует условию задачи.

См. также:

- Вахта — основы учета рабочего времени

- Вахта — настройка оплаты за отработанное время

- Оплата дней в пути вахтовикам

- Учет и оплата междувахтового отдыха

- Компенсация неиспользованных часов междувахтового отдыха

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление надбавки за вахтовый метод работы за время простоя.Добрый день! Требуется настроить вид расчета. В организации выплачивается надбавка.

- ФНС разъяснила, когда надбавки за вахтовый метод работы не облагаются страховыми взносамиВ Письме ФНС РФ от 06.06.2019 N БС-3-11/5545@ разъяснено, что.

- Как для сотрудника по основному месту и внешнему совместительству добиться корректного расчета северной надбавки, если для организаций предусмотрен разный процент этой надбавки?.

- Вахтовый методдобрый вечер! как в 1с 8,3 настроить работу по вахтовому.

Карточка публикации

(1 оценок, среднее: 1,00 из 5)

Все комментарии (2)

Добрый день!

Подскажите, пожалуйста, в настройках начисления — Учитывается в расходах на оплату труда — почему указана статья пп 48.1, ст 264 НК РФ? В этом подпункте речь идет о затратах по оплате пособий за счет средств работодателя. По смыслу больше подходит пп 12, ст 264 НК РФ, но в ЗУПе нет возможности ее выбрать. Это как-то настраивается, или нет?

Здравствуйте!

Обратите внимание, что в комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

[13.05.2021 запись] Как рассчитать зарплату за май 2021 с учетом нерабочих дней в 1С:8

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

Надбавка за вахтовый метод работы, выплачиваемая взамен суточных в соответствии с нормами ст. 302 ТК РФ, не подлежит обложению НДФЛ и страховыми взносами в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором.

Предельные нормы в целях обложения рассматриваемой выплаты НДФЛ и страховыми взносами законодательством РФ не установлены.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ (п. 1 ст. 210 НК РФ). Перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), установлен ст. 217 НК РФ.

Согласно п. 3 ст. 217 НК РФ не подлежат налогообложению все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных в том числе с исполнением налогоплательщиком трудовых обязанностей.

В соответствии со ст. 164 ТК РФ компенсации – это денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Согласно ст. 302 ТК РФ лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы.

При этом размер и порядок выплаты надбавки за вахтовый метод работы в федеральных государственных органах, федеральных государственных учреждениях устанавливаются нормативными правовыми актами Правительства РФ (абз. 2 ст. 302 ТК РФ). Размер и порядок выплаты надбавки за вахтовый метод работы в государственных органах субъектов РФ, государственных учреждениях субъектов РФ, органах местного самоуправления, муниципальных учреждениях устанавливаются, соответственно, нормативными правовыми актами органов государственной власти субъектов РФ, нормативными правовыми актами органов местного самоуправления (абз. 3 ст. 302 ТК РФ).

Работникам иных организаций надбавка за вахтовый метод выплачивается в размере и порядке, установленном коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Иных ограничений ТК РФ не установлено.

Отметим, что п. 3 ст. 217 НК РФ также не установлено ограничений для размера надбавок, выплачиваемых за вахтовый метод работы взамен суточных, в отличие от выплаты непосредственно самих суточных.

Следовательно, выплаты, производимые лицам, выполняющим работы вахтовым методом, не подлежат обложению НДФЛ в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором без ограничения. Аналогичное мнение изложено в письмах Минфина России от 24.02.2016 № 03-04-05/10002, от 29.06.2012 № 03-04-06/9-187, от 02.09.2011 № 03-04-06/0-197, от 30.06.2011 № 03-03-06/1/384, от 03.12.2009 № 03-04-06-01/313, от 08.05.2009 № 03-04-06-01/112, от 11.03.2009 № 03-04-06-01/58, от 19.02.2009 № 03-04-06-01/34 и др., в решении ВС РФ от 20.03.2003 № ГКПИ03-195 (определением Кассационной коллегии ВС РФ от 10.06.2003 № КАС03-259 настоящее решение оставлено без изменения), определении ВАС РФ от 25.12.2009 № ВАС-17256/09.

Страховые взносы

Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц, в частности, в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», далее – Закон № 212-ФЗ).

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона № 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Закона № 212-ФЗ (ч. 1 ст. 8 Закона № 212-ФЗ).

При этом не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), в частности связанных с выполнением физическим лицом трудовых обязанностей (подп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ).

Суммы указанных компенсационных выплат также не облагаются и страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Как было отмечено выше, ст. 302 ТК РФ установлено, что работникам организаций (за исключением указанных в абз. 2 и 3 ст. 302 ТК РФ) надбавка за вахтовый метод выплачивается в размере и порядке, установленном коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором.

Следовательно, надбавка за вахтовый метод работы, являющаяся компенсационной выплатой, не подлежит обложению страховыми взносами на основании подп. «и» п. 2 части 1 ст. 9 Закона № 212-ФЗ и абз. 10 подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ в размере, установленном указанными документами (письма Минздравсоцразвития России от 24.02.2010 № 10-4/303373-19, от 27.02.2010 № 406-19, постановление Восьмого арбитражного апелляционного суда от 14.07.2014 № 08АП-5124/14).

Иные ограничения размера надбавки, выплачиваемой за вахтовый метод работы, Законом № 212-ФЗ и Законом № 125-ФЗ не установлены.

Читайте также: