В 2 ндфл материальная помощь в связи со смертью

Опубликовано: 26.04.2024

Заполните 6-НДФЛ в несколько кликов!

Сервис формирует отчет на основе заполненной вами информации. Обширная система подсказок.

Индивидуальный предприниматель или юридическое лицо, привлекающие наемных работников, становятся налоговыми агентами по НДФЛ и обязаны ежеквартально предоставлять в налоговые органы расчет суммы налога на доходы физических лиц (форма 6-НДФЛ). Эта форма отчетности содержит обобщенную информацию о доходах всех сотрудников и сумме исчисленного и удержанного налога.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Материальная помощь не подлежит налогообложению

Налоговый Кодекс предусматривает случаи, когда работодатель не удерживает налог и не отражает в форме 6-НДФЛ следующие выплаты:

- единовременная помощь членам семьи умершего работника;

- выплаты лицам, пострадавшим от стихийного бедствия или чрезвычайной ситуации, а также членам семьи погибших;

- выплаты, пострадавшим от террористических актов на территории страны, а также членам семьи погибших;

- единовременная помощь при выходе на пенсию, в связи со смертью родственника.

Материальная помощь подлежит налогообложению

Материальная помощь, указанная в перечне Приложения 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@, может не облагаться НДФЛ, но отражается в 6-НДФЛ по строке 020. Рассмотрим несколько примеров.

У ИП Хрумова работает 3 сотрудника. Зарплату получают два раза в месяц: аванс 5 числа и окончательный расчет 30 числа каждого месяца. Налоговых вычетов на детей нет. За январь — июнь индивидуальный предприниматель начислил своим сотрудникам заработную плату в размере 630 тыс. рублей.

Пример 1

По случаю выхода на пенсию Иванову И.И. 22 июня 2018 года начислили материальную помощь в размере 10 000 рублей. Выплата работодателем при выходе сотрудника на пенсию не облагается НДФЛ при сумме выплат не более 4 000 рублей.

- В строке 020 пишем 640 000 рублей, в строке 030 — 4 000 рублей.

- Сумма налога с заработной платы 630 000 * 13% = 81 900 рублей.

- Налога с материальной помощи исчисляем с 6 000 рублей (разница между 10 000 рублей и 4 000 рублей), сумма налога — 6 000 * 0.13 = 780 рублей.

- В строки 040, 070 вписываем 82 680 рублей.

- В строке 060 — 3.

В разделе 2 проставляем даты фактического получения дохода и удержания налога с них (строки 100, 110 и 120).

- строка 100 — дата получения помощи;

- строка 110 — дата удержания НДФЛ (налог удерживается при фактической выплате дохода);

- строка 120 — дата уплаты налога (следующий день после выплаты).

- Если сумма материальной помощи не превышает установленный лимит, то заполнять строки 110 и 120 не нужно.

Пример 2

Индивидуальный предприниматель выплатил 5 июня сотруднице 50 тыс. рублей по случаю рождения ребенка 1 июня. Сумма выплаты, не превышающая 50 тыс. рублей, не облагается НДФЛ.

- В строке 020 указываем 680 000 рублей.

- В строке 030 — 50 000 рублей.

- В строки 040 и 070 — 81 900 рублей.

Даты и суммы получения заработной платы заполняем аналогично (см. Пример 1).

Получение выплаты в связи с материнством:

- Строка 100 — 05.06.18.

- Строка 110, 120 и 140 не заполняем (налог не удерживается).

- Строка 130 — 50 000 рублей.

Если бы выплата в связи с материнством составила 70 тыс. рублей, то пришлось бы удерживать налог, так как сумма выплаты более 50 тыс.рублей.

- В строке 020 — 700 000 рублей.

- В строке 030 — 50 000 рублей.

Рассчитываем НДФЛ с материальной помощи: (70 000 — 50 000) * 13% = 2 600 рублей.

- В строке 040 — 84 500 рублей = 81 900 + 2 600 рублей.

- В строке 070 — 84 500 рублей.

- Строка 100 — 05.06.18.

- Строка 110 — 05.06.18.

- Строка 120 — 06.06.18.

- Строка 130 — 70 000 рублей.

- Строка 140 — 2 600 рублей.

Пример 3

С 14 по 27 мая Сидоров А.А. уходит в ежегодный отпуск. По коллективному договору каждому сотруднику полагается материальная помощь в размере 4 000 рублей. С этой выплаты необходимо удержать 13% независимо от суммы дохода.

- За год сумма дохода составила 420 000 рублей = 35 000 рублей * 12 месяцев.

- Размер среднедневного заработка составил 1 194,54 рублей = 420 000 / 12 месяцев / 29,3.

- Размер отпускных составил 16 723,56 рублей = 1 194,54 * 14 дней.

- Единовременная помощь к отпуску 4 000 рублей.

- В строке 020 пишем 650 724 рубля = 630 000 + 16 723,56 + 4 000.

- В строке 030 — 0.

- В строке 040 и 070 — 84 594 = (81 900 + 2 174 +520) рублей.

При заполнении второго раздела отдельно заполняются строки для отпускных, отдельно для материальной помощи. Для отпускных:

- В строке 100 — 11.05.2018 (отпускные выплачиваем не позже чем за три дня до отпуска).

- Строка 110 — 11.05.2018.

- Строка 120 — 31.05.2018 (НДФЛ с отпускных уплачивается не позднее последнего числа месяца, в котором отпускные были получены).

- Строка 130 — 16 724 рубля.

- Строка 140 — 2 174 рубля.

Для материальной помощи:

- В строке 100 — 11.05.2018 (начисляют вместе с отпускными).

- Строка 110 — 11.05.2018.

- Строка 120 — 14.05.2018.

- Строка 130 — 4 000 рублей.

- 140 — 520 рублей.

Строка 080 “Сумма налога не удержанная”

Эта строка отражает сумму НДФЛ, которую невозможно удержать с получателя дохода. Например:

- сотрудник получил подарок стоимостью свыше 4 000 рублей, но в дальнейшем не получал доходов в денежной форме;

- получение физлицами призов в ходе рекламной акции, розыгрыша;

- выплата физлицу по решению суда задолженности по зарплате.

Сумма в этой строке указывается нарастающим итогом. Ошибочно писать в этой строке сумму исчисленного НДФЛ с зарплаты за июнь, которую сотрудники получат в июле. Эта сумма у вас появится уже в 6-НДФЛ за 9 месяцев.

Автор статьи: Юлия Хайрулина

Формируйте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Система сама заполнит строки справки на основании данных бухучета. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет, получайте консультации наших экспертов. Первые 14 дней работы — бесплатно.

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2020 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ , а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ .

Как отразить в отчетности

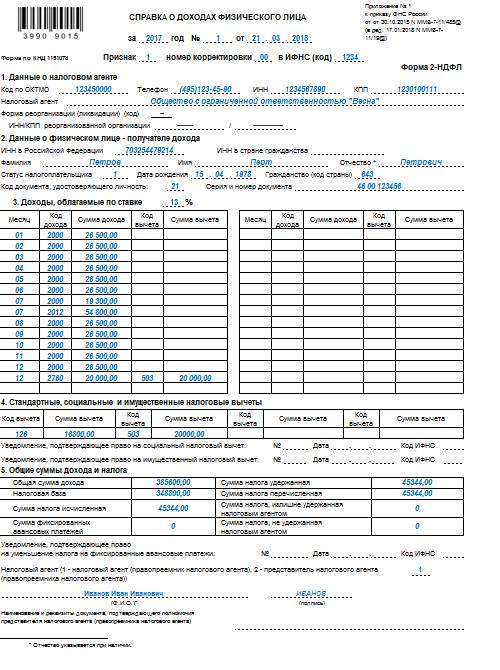

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@ и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 24.06.2016 года

Организация ежеквартально производит выплату материальной помощи в размере 1500 руб. бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, некоторые из них являются участниками Великой Отечественной войны (далее - ВОВ). В марте была выплачена материальная помощь участнику ВОВ в размере 1500 руб., в мае - 10 000 руб.

Возможно ли суммировать льготы, установленные п. 28 и п. 33 ст. 217 НК РФ?

По данному вопросу мы придерживаемся следующей позиции:

Льготы, установленные нормами п. 28 ст. 217 НК РФ и п. 33 ст. 217 НК РФ, применяются по каждому основанию независимо друг от друга.

Обоснование позиции:

В соответствии со ст. 209 и п. 1 ст. 210 НК РФ доходы, полученные физическим лицом от источников в Российской Федерации, являются объектом обложения НДФЛ. Доходы, не подлежащие обложению (освобождаемые от налогообложения) налогом на доходы физических лиц, поименованы в ст. 217 НК РФ.

Пунктом 28 ст. 217 НК РФ определено, что не подлежат налогообложению (освобождаются от налогообложения) определенные виды доходов физических лиц, не превышающие 4000 рублей, полученные по каждому из указанных в статье оснований за налоговый период.

Так, согласно норме абзаца четвертого п. 28 ст. 217 НК РФ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, относятся к доходам, которые не подлежат налогообложению (освобождаются от налогообложения) в указанной сумме.

В соответствии с абзацем вторым п. 28 ст. 217 НК РФ в той же сумме за налоговый период не облагается НДФЛ стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей. В этой связи подарки в виде денежных средств с учётом ст. 11 НК РФ, ст.ст. 572, 128 ГК РФ могут быть освобождены от налогообложения и на основании абзаца второго п. 28 ст. 217 НК РФ (смотрите, например, постановление ФАС Северо-Западного округа от 26.03.2008 по делу N А66-5098/2007).

Кроме того, на основании п. 33 ст. 217 НК РФ освобождена от обложения НДФЛ помощь (в денежной и натуральной формах), а также подарки, которые получены ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, бывшими военнопленными во время Великой Отечественной войны, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, за счет, в частности, средств иных лиц (как в рассматриваемом случае) - в сумме, не превышающей 10 000 рублей за налоговый период.

При этом льготы, предусмотренные нормами абзаца второго п. 28 ст. 217 НК РФ (подарки) и п. 33 ст. 217 НК РФ, распространяются на доходы любых физических лиц (получателей) вне зависимости от наличия (отсутствия) в настоящем или прошлом трудовых отношений с организацией. В отличие от этого доход в виде материальной помощи освобождается от налогообложения, если он выплачен работодателем либо работнику, либо бывшему работнику (абзац четвертый п. 28 ст. 217 НК РФ).

Имеет место письмо налогового ведомства, где было указано, что суммирование доходов и вычетов в отношении одновременного применения норм п. 28 и п. 33 ст. 217 НК РФ не предусмотрено (письмо ФНС России от 21.02.2006 N 04-1-02/100@).

Из письма ФНС России от 08.11.2010 N ШС-37-3/14851 также можно усмотреть, что суммирование доходов для применения вычета не производится (в данном случае для вычета в сумме 4000 руб. по каждому из предусмотренных в п. 28 ст. 217 НК РФ оснований, поскольку налоговый вычет в размере 4000 руб., судя по формулировке, примененной чиновниками налогового ведомства, применяется к п. 28 ст. 217 НК РФ в целом). Однако здесь же в письме применена и фраза о том, что согласно п. 28 ст. 217 НК РФ не подлежат налогообложению доходы, не превышающие 4000 рублей, полученные за налоговый период по каждому из предусмотренных в указанном пункте оснований.

В то же время из письма Минфина России от 07.02.2011 N 03-04-06/6-18 можно сделать противоположный вывод (опять же для вычета в сумме 4000 руб. по каждому из предусмотренных в п. 28 ст. 217 НК РФ оснований) постольку, поскольку в нем указано следующее: если стоимость (размер) доходов, выплаченных (переданных) одному и тому же физическому лицу, по одному из оснований, предусмотренных п. 28 ст. 217 НК РФ, превысит в налоговом периоде 4000 рублей, организация будет признаваться налоговым агентом и, соответственно, исполнять обязанности, предусмотренные для налоговых агентов ст. 230 НК РФ. То есть из этого письма следует, что вычет в сумме 4000 руб. следует применять не к общей сумме доходов, а к каждому виду доходов, указанных отдельно в п. 28 ст. 217 НК РФ (смотрите также письмо УФНС России по г. Москве от 12.09.2011 N 20-14/088174).

Указанный подход прослеживается и при заполнении формы 3-НДФЛ "Налоговая декларация по налогу на доходы физических лиц" (далее - Декларация) в соответствии с порядком ее заполнения (далее - Порядок заполнения Декларации), которые утверждены приказом ФНС России от 24.12.2014 N ММВ-7-11/671.

Так, Лист Г Декларации используется для расчета и отражения сумм доходов, не подлежащих налогообложению, в частности, в соответствии с п.п. 28, 33 ст. 217 НК РФ. Не облагаемый НДФЛ доход в виде материальной помощи и доход в виде стоимости подарков показываются отдельно: соответственно, в пп. 2.2 и 4.2 листа Г "Расчет суммы доходов, не подлежащей налогообложению" не свыше 4000 руб. по каждому подпункту. Одновременно в пп. 7.1 Листа Г указывается общая сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных в налоговом периоде ветеранами ВОВ и т.д., а в пп. 7.2 указываются суммы соответствующих доходов, не подлежащие налогообложению в соответствии с п. 33 ст. 217 НК РФ (сумма таких не подлежащих налогообложению доходов не может превышать 10 000 рублей). В итоге в п. 10 указывается общая сумма доходов, не подлежащая налогообложению, которая определяется как сумма значений показателей, в том числе указанных в пп.пп. 2.2, 4.2, 7.2 (п. 9.1 Порядка заполнения Декларации).

Полагаем, что такой подход свидетельствует о возможности одновременного применения в отношении одного и того же лица льгот, установленных нормами абзацев второго и четвертого п. 28 ст. 217 НК РФ и п. 33 ст. 217 НК РФ. На примере вывода суда (определение Высшего Арбитражного Суда РФ от 27.12.2012 N ВАС-17225/12) мы видим, что наличие правовой нормы, содержащейся в одном пункте ст. 217 НК РФ, не препятствует применению другого пункта данной статьи.

В пользу довода о том, что вычеты (4000 руб., 10 000 руб.) применяются по каждому основанию в отдельности, на наш взгляд, свидетельствует порядок отражения вычетов, относящихся к разным доходам, под отдельными кодами в сведениях по форме 2-НДФЛ (далее - справка 2-НДФЛ, утверждена приказом ФНС России от 30.10.2015 N ММВ-7-11/485@).

Так, в справке 2-НДФЛ доходы в виде подарков, доходы в виде материальной помощи, полученной на основании абзаца четвертого п. 28 ст. 217 НК РФ, доходы в виде помощи, полученной на основании п. 33 ст. 217 НК РФ, а также относящиеся к ним вычеты отличаются друг от друга присвоенным им кодом: для отражения дохода в виде стоимости подарка используется код 2720, вычет из него отражается под кодом 501. Для отражения дохода, полученного от работодателя при получении материальной помощи, используется код 2760, а вычет из него отражается под кодом 503. Для отражения дохода в виде помощи, предусмотренной на основании п. 33 ст. 217 НК РФ, используется код 2790, а вычет из дохода отражается под кодом 507 (смотрите Справочники кодов доходов и кодов вычетов для заполнения 2-НДФЛ (Приложения NN 1,2 к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@)).

По нашему мнению, в случае получения доходов и применения к ним льготы в отношении обложения НДФЛ по одному основанию налогоплательщик не лишается права на получение доходов, к которым на законных основаниях применяется льгота по НДФЛ по другому основанию. В этой связи льготы, установленные нормами п. 28 ст. 217 НК РФ и п. 33 ст. 217 НК РФ, следует применять по каждому основанию отдельно, то есть суммировать.

Такое же мнение было изложено автором в следующем материале: "В связи с празднованием Дня Победы организация выплатила ветеранам и инвалидам ВОВ, работавшим ранее в организации, денежную помощь. Возможно ли освобождение указанной выплаты от обложения НДФЛ и по каким основаниям? Какие документы должны предъявить налогоплательщики для освобождения от налогообложения?" ("Актуальные вопросы бухгалтерского учета и налогообложения", N 15, август 2012 г.).

Обратим внимание, что в п. 33 ст. 217 НК РФ участники ВОВ не упомянуты, а речь идет, в том числе, о ветеранах ВОВ. В этой связи обратимся к ст. 2 Федерального закона от 12.01.1995 N 5-ФЗ "О ветеранах" (далее - Закон N 5-ФЗ). В п. 1 этой нормы указано, что Ветеранами ВОВ являются лица, принимавшие участие в боевых действиях по защите Отечества или обеспечении воинских частей действующей армии в районах боевых действий; лица, проходившие военную службу или проработавшие в тылу в период ВОВ 1941-1945 годов не менее шести месяцев, исключая период работы на временно оккупированных территориях СССР, либо награжденные орденами или медалями СССР за службу и самоотверженный труд в период Великой Отечественной войны. К ветеранам Великой Отечественной войны относятся, в частности, участники ВОВ (смотрите пп. 1 п. 1 ст. 2 Закона N 5-ФЗ). Следовательно, в данном случае может быть применена норма п. 33 ст. 217 НК РФ (смотрите также письмо УФНС России по г. Москве от 21.04.2010 N 20-15/3/042714@, Сообщение для прессы МРИ ФНС по КН по УР от 22.08.2005 N 04-29/9987 "Доходы ветеранов и участников Великой Отечественной войны").

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

«Клерк» Рубрика Трудовое право

Смерть любого человека — это печальное событие.

Рассмотрим ситуацию, когда во время пандемии умер официально устроенный работник предприятия. В таких случаях организация, чтобы избежать неприятностей со стороны проверяющих органов, должна уметь увольнять умершего работника компании.

Это не сложная процедура, но она требует определенных знаний от сотрудников отдела кадров, бухгалтерии и самого руководителя.

Так как это событие фактически произошло в нерабочее время, то выяснение причин смерти происходит без участия руководства предприятия.

Родственники после получения свидетельства о смерти из ЗАГСа приносят этот документ на место работы умершего сотрудника, где производится стандартная процедура увольнения умершего работника фирмы, согласно нормам Трудового кодекса.

Документальное оформление Процедуры увольнения умершего работника

Поводом для увольнения работника предприятия является заявление.

Поскольку умерший сотрудник компании естественно никак не сможет его написать, то руководитель организации должен издать приказ об увольнения работника фирмы без наличия такового заявления.

Основанием для прекращения трудовых отношений в таком случае является свидетельство о смерти работника из ЗАГСа.

Порядок увольнения умершего сотрудника довольно простой и заключается в выполнении следующих действий:

1. На основании свидетельства о смерти из ЗАГСа руководителем издается приказ об увольнении. К этому приказу прикладывают копию свидетельства о смерти из ЗАГСа.

2. Приказ об увольнении регистрируют в Журнале регистрации приказов.

3. Далее заполняется личная карточка умершего работника и делается запись в трудовую книжку, после чего она выдается родственникам.

4. В Журнале учета движения трудовых книжек делается соответствующая запись, где лицо, получившее документ ставит подпись.

5. Бухгалтерия начисляет и производит необходимые выплаты.

Очень важно знать. каким число увольнять умершего работника.

В законодательстве четко прописано, что последним рабочим днем является день, предшествующий дню смерти.

То есть, если работник умер 6 марта, тогда последний рабочий день будет считаться 5 марта. А дата увольнения будет являться день 6 марта.

Приказ же составляется в тот день, когда родственники погибшего предъявили официальный документ, подтверждающий смерть сотрудника.

При этом дата смерти работника предприятия и дата приказа об увольнении, как правило, чаще всего не совпадают.

Порядок начисления выплат работодателем родственникам умершего работника

Причитающиеся работнику предприятия деньги (зарплата, компенсация за неиспользованный отпуск и т.д.) работодатель должен выплатить членам семьи умершего работника или лицам, находившимся на его иждивении (ст. 141 ТК РФ).

Напомним, что к членам семьи относятся (ст. 2 Семейного кодекса):

- супруги;

- родители/усыновители;

- дети, в т.ч. усыновленные.

Если претендентов на выплаты несколько, то вся сумма выдается первому обратившемуся.

При возникновении спорной ситуации, можно предложить родственникам договориться или обратиться в суд.

Виды выплат

После издания приказа об увольнении, бухгалтерия должна начислить соответствующие выплаты.

Умершему сотруднику полагаются выплаты как при обычном увольнении:

- Оклад;

- Больничный;

- Все необходимые надбавки;

- Премии;

- Компенсация за неиспользованный отпуск.

Помимо этих выплат, коллективным/трудовым договором или локально-нормативным актом (ЛНА) может быть предусмотрена выплата материальной помощи родственникам умершего работника. При этом работодатель может выплатить материальную помощь по собственной инициативе, даже если она не предусмотрена вышеуказанными документами.

Кроме этого, родственники, похоронившие умершего работника за свой счет, могут обратиться к работодателю за получением социального пособия на погребение, которое выплачивается за счет средств ФСС.

Порядок начисления всех выплат рассмотрим в таблице.

п/п

Наименование выплат

Порядок начисления

Особенности

Начисление заработной платы происходит до дня смерти.

Согласно табелю, рассчитываются отработанные дни, и начисляется зарплата.

При этом учитываются все надбавки, премии и т. д.

День смерти не оплачивается

Компенсация за отпуск

Предприятие обязано выплатить компенсацию за неиспользованный отпуск.

Начисления производятся согласно действующему законодательству.

Если на момент смерти работник уже находился в отпуске, который ему предоставили авансом, тогда назад деньги никто не возвращает.

Если человек умер во время своей

болезни, тогда бюллетень

закрывается в день смерти.

День смерти не оплачивается

Компенсация за погребение

Начисляется на основании

предоставленных квитанций и

Данную выплату может получить

любой человек, который потратил

свои личные сбережения на

Сроки осуществления выплат

Выплатить начисленную сумму предприятие может в течение 4 месяцев со дня смерти сотрудника.

То есть, на обращение к работодателю за получением причитавшихся умершему работнику предприятия сумм у родственников, супругов и лиц, которые находились на иждивении умершего есть 4 месяца со дня смерти этого работника (п. 2 ст. 1183 ГК РФ).

Если за этот период родственники не обратились, тогда вся сумма плюсуется к наследству.

В случае если наследства нет, тогда деньги остаются у работодателя.

А если деньги для выплаты были сняты со счета работодателя, но за ними никто не обратился в течение 5 рабочих дней, то их нужно депонировать (п. 6.5 Указания Банка России от 11.03.2014 N 3210-У).

Предприятие должно выплатить всю сумму в течение одной недели после обращения родственников.

То есть на выплату у работодателя есть одна неделя со дня, когда член семьи/иждивенец обратился за получением выплаты (ст. 141 ТК РФ).

Необходимые документы родственников для получения выплат

Родственники (член семьи/иждивенец), которые претендуют на получение выплаты у работодателя и изъявили желание забрать трудовую книжку умершего работника предприятия, должны при себе иметь и представить работодателю необходимые документы:

То есть, чтобы получить выплату родственники должны предъявить работодателю следующие документы:

- Свидетельство о смерти из ЗАГСа его копия;

- Заявления, составленные в произвольной форме для выплаты остатка заработной платы, материальной помощи, компенсаций и т. д.;

- Паспорт заявителя, который будет получать выплаты и трудовую книжку;

- Документ, подтверждающий родство;

- Больничный лист (если смерть работника предприятия произошла во время болезни);

- Счета или квитанции, подтверждающие расходы, связанные с погребением (если родственники претендуют на выплату пособий);

Налогообложение выплат в связи со смертью работника: НДФЛ и страховые взносы

Суммы, причитавшиеся умершему работнику и выплаченные его родственникам, НДФЛ не облагаются (п. 18 ст. 217 НК РФ).

То есть родственникам нужно выплатить полную сумму, без удержания из нее данного налога.

Кроме того, данные суммы выплат не облагаются страховыми взносами.

Что же касается материальной помощи, оказанной родственникам, то страховыми взносами она тоже не облагается.

А НДФЛ с материальной помощи не нужно удерживать при условии, что она выплачена членам семьи (п. 8 ст. 217 НК РФ).

Кроме этого, НДФЛ с материальной помощи не нужно удерживать при условии, что она выплачена родственникам, проживавшим вместе с умершим работником (п. 8 ст. 217 НК РФ, Письмо Минфина России от 14.11.2012 N 03-04-06/4-318).

Так в письме Минфина России от 14.11.2012 N 03-04-06/4-318, чиновниками изложена следующая позиция:

Согласно «абз. 3 п. 8 ст. 217» Налогового Кодекса РФ не облагаются налогом на доходы физических лиц суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи.

В соответствии со «ст. 2» Семейного кодекса членами семьи признаются супруги, родители, дети, усыновители и усыновленные.

Системное толкование положений Семейного кодекса позволяет включить в понятие члена семьи лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления.

При этом под семьей понимается локализованная социальная группа, в которой предполагаются совместное проживание, ведение хозяйства и т.п.

С учетом изложенного, специалисты финансового ведомства сделали вывод о том, что если брат (сестра) работника проживал(а) совместно с работником, при осуществлении работодателем единовременных выплат работнику в связи со смертью его брата (сестры) налог на доходы физических лиц не удерживается.

Таким образом, получается, что выплаченная материальная помощь родственникам, проживавшим вместе с умершим работником предприятия, НДФЛ не облагается.

Перечень выплат родственникам при смерти работника

Смерть сотрудника на предприятии предполагает материальную компенсацию близким родственникам погибшего, которая производится от лица руководства данной организации. Среди основных выплат отмечаются следующие материальные компенсации:

- Заработная плата за отработанный период, которую бухгалтерия не успела выдать сотруднику;

- Компенсация за неиспользованные дни отпуска;

- Субсидии и пособия, которые полагались работнику, но не были выплачены вследствие происшествия (пособие по временной невозможности выполнения трудовых обязанностей и др.);

- Иные выплаты, положенные соглашением о трудоустройстве (премии, поощрения, надбавки к заработной плате).

Следует отметить, что с крайней заработной платы погибшего сотрудника не взимается налоговый сбор НДФЛ. Иные выплаты и компенсации также не подлежат налогообложению (исключение — это авторский гонорар).

Также ст.1183 ГК РФ установлен срок равный 4-м месяцем для обращения родственников за выплатой сумм, не полученных умершим сотрудником. Если же данный срок пропущен, то данные суммы включаются в состав наследства.

Письмо от 01.09.2017 № БС-4-11/[email protected]

Федеральная налоговая служба направляет для сведения и использования в работе письмо Министерства финансов Российской Федерации от 22.08.2017 № 03-15-07/53912 по вопросу обложения страховыми взносами выплат и иных вознаграждений, начисленных умершим работникам.

Доведите указанное письмо до нижестоящих налоговых органов.

Действительный государственный советник Российской Федерации 2 класса С.Л. Бондарчук

Письмо Минфина России от 22 августа 2021 года №

03-15-07/53912

Департамент налоговой и таможенной политики в связи с письмом ФНС России от 30.06.2017 № БС-4-11/[email protected] по вопросу об обложении страховыми взносами выплат и иных вознаграждений, начисленных умершим работникам, сообщает следующее.

Исходя из положений пункта 6 части 1 статьи 83 Трудового кодекса Российской Федерации (далее – Трудовой кодекс), смерть работника является основанием для прекращения трудового договора.

При этом согласно положениям статьи 141 Трудового кодекса заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Подпунктом 1 пункта 1 статьи 420 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) определено, что объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Налогового кодекса), в частности, в рамках трудовых отношений.

Согласно статье 424 Налогового кодекса датой осуществления выплат и иных вознаграждений является день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения) — для выплат и иных вознаграждений, начисленных плательщиками страховых взносов.

Таким образом, суммы выплат и иных вознаграждений, начисленные до даты смерти работника, т.е. когда он являлся застрахованным лицом по обязательному социальному страхованию, признаются объектом обложения страховыми взносами как выплаты в рамках трудовых отношений независимо от даты выплаты указанных сумм после его смерти членам его семьи или лицам, находившемся на иждивении указанного работника на день его смерти.

Директор Департамента

А.В.Сазанов

Размер материальной помощи при смерти работника

Размер выплат, которые предполагаются локальными уставами, а также соглашением о трудоустройстве, оговариваются лично руководителем предприятия и родственниками умершего лица, если конкретная сумма не предусматривается в самих документах. То же самое касается компенсации, которую руководитель предприятия выплачивает по собственной инициативе.

Иные правила расчета при выплате пособия на погребение умершего сотрудника, поскольку это вид страхового обеспечения граждан. Пособие на погребение выплачивается лицу, которое взяла на себя обязанность по захоронению умершего, и полагается как гражданам РФ, так и иностранным лицам (п. 1 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ «О погребении и похоронном деле» (далее по тексту — Закон № 8-ФЗ). Даже если родственники погибшего лица похоронили его за собственный счет, они имеют право подать заявление на имя руководителя предприятия с целью возместить понесенные убытки.

Важно! Получить компенсацию за погребение умершего сотрудника можно только в течение 6 месяцев со дня смерти гражданина. В случае пропуска данного срока, в выплате может быть отказано (п. 3 ст. 10 Закона № 8-ФЗ).

На законодательном уровне устанавливается сумма погребения — 5 946,47 руб. Согласно правовым нормам, она подлежит ежегодной индексации, утверждаемой Правительством РФ. В 2021 году размер выплаты составлял 6 124,86 с учетом индексации равной 1,03 (Постановление Правительства РФ № 61 от 29.01.2021 г.).

Не исключено, что может действовать и районный повышающий сумму выплат коэффициент. Указанная выше сумма действительная на федеральном уровне, однако, на каждом предприятии может устанавливаться собственный размер компенсации, который больше установленной законодательством. Тогда выплаты на погребение выплачиваются из бюджета предприятия.

Часто задаваемые вопросы

Вопрос №1. У меня умер брат, у него других родственников нет. Обязательно ли мне вступать в наследство, чтобы получить у работодателя его зарплату?

Нет, вступление в наследство не является обязательным условием. Для получения выплат достаточно обратиться в организацию по последнему месту трудоустройства умершего.

Вопрос №2. Могу ли я получить пособие на погребение от работодателя, если умерший уволился за день до смерти?

Нет, в таком случае за пособием нужно обращаться в Соцзащиту, т.к. трудовые отношения между работником и работодателем прекращаются в связи с расторжением договора.

Расчет выплат

Расчет положенных погибшему сотруднику выплат производится бухгалтерией. Заработная плата зависит от того количества дней, которые работник успел отработать. Компенсация за неиспользованный отпуск рассчитывается иным способом.

Для подсчета компенсации за неиспользованный отпускной период бухгалтер должен вычислить два важных момента: количество дней неиспользованного ежегодного отпуска, средний размер ежедневного дохода.

Среднедневной уровень дохода вычисляется по следующей формуле:

ОТ годовая/12/29,3, где:

- ОТ годовая — это заработная плата за 12 месяцев;

- 12 — численность месяцев в году;

- 29,3 — регламентированный законодательством (ст. 139 ТК РФ) коэффициент расчетов среднемесячного числа дней в календаре.

В состав заработной платы входят не все выплаты, получаемые сотрудником. Так, не принимаются в расчет следующие средства:

- Выполнение трудовых обязанностей с сохранением зарплаты (командировка);

- Компенсация по листу нетрудоспособности.

В случае, если у погибшего сотрудника за несколько лет накопились дни неиспользованного отпуска, то они суммируются. Для итогового подсчета компенсации необходимо произвести расчет по следующей формуле:

Средняя заработная плата за день * общее количество неиспользованных дней отпуска

Статья 139 Трудового кодекса РФ “Исчисление средней заработной платы”

Кому выдаются деньги умершего сотрудника

Материальные выплаты вследствие смерти сотрудника на предприятии полагаются близким родственникам лица, о чем регламентирует трудовое законодательство. Среди данного перечня лиц отмечаются (ст.2 Семейного Кодекса РФ):

- Супруг.

- Родители или усыновители.

- Родные или приемные дети.

Также денежные средства могут выдаваться гражданам, которые находились у погибшего сотрудника на иждивении. Для подтверждения данного факта необходимо получить справку в органе судебной власти.

Оформление компенсации на погребение

Одна из дополнительных компенсаций, на которую могут рассчитывать родственники погибшего лица — это субсидии на погребение умершего. Выплаты производятся из бюджета организации, в которой работал умерший сотрудник. Так, чтобы оформить данную компенсацию, в организацию необходимо предоставить:

- Заявление в произвольной форме.

- Свидетельство о смерти сотрудника.

Данный пакет документов остается у руководства для дальнейшего подтверждения произведенных выплат в ходе проверки органов ФСС.

Документы для получения выплат

Любая юридическая процедура требует документационного подтверждения действий сторон. Так, родственники погибшего работника предприятия должны передать руководству следующие данные:

- Паспорт родственника умершего лица;

- Заявление о выдаче денежных средств;

- Копия свидетельства о смерти;

- Справка о родственной связи с умершим (свидетельство о заключении брака, о рождении).

Образец заявления:

Кому работодатель начисляет мат поддержку?

Как правило, материальную помощь в связи со смертью оказывают членам семьи покойного сотрудника.

Круг этих лиц определяют согласно ст. 2 СК РФ, что подтверждается письмом Минфина № 03-05-01-04/234 от 03.08.2006.

В семью гражданина входят:

- его супруг;

- дети (родные и приемные);

- родители (родные и усыновители).

К членам семьи по суду могут быть отнесены другие люди из семьи умершего работникам, чаще всего — близкие родственники и иждивенцы. В расчет принимают сложившиеся семейные и бытовые связи.

На практике суды признавали семьей покойного их гражданских супругов и бабушек/дедушек, которые фактически находились на содержании умершего.

Работодатель вправе выплатить мат.помощь лицам, не принадлежащим к членам семьи покойного сотрудника. Но в этом случае она будет облагаться НДФЛ (13 %).

Как выплатить деньги родственникам?

На получение материальной помощи в случае смерти работника пишут заявление последнему работодателю умершего. Точного образца нет, можно заполнить его в свободной форме от руки.

Многие компании изготовляют свои формуляры и закрепляют их применение внутренними нормативными актами. Это стоит уточнить у секретаря, бухгалтера или специалиста-кадровика.

- свидетельство о смерти сотрудника из ЗАГСа или решение суда о признании его умершим, пропавшим безвестно;

- документы, подтверждающие родственные отношения или другие связи с покойным сотрудником. Подойдут свидетельства о рождении, браке, судебные акты и др.

Если мат.помощь предусмотрена нормативными документами компании, ее назначение оформляется приказом за подписью директора.

В противном случае решение о выплате принимают учредители компании (не директор или иные наемные сотрудники, даже руководящего состава).

Если владельцев несколько, вопрос рассматривается на общем собрании. По результатам составляют протокол.

В нем обязательно указывают дату, место проведения собрания, перечень всех участников, темы повестки дня, форму проведения голосования, его итоги.

Организация вправе разработать собственный бланк протокола.

Единственный учредитель рассматривает заявление просителя самостоятельно, проставляет на нем резолюцию.

После решения владельцев директор издает и подписывает распоряжение о выдаче материальной помощи.

Средства выплачивают либо наличными из кассы компании, либо безналичным путем. В любом случае формируют расходный кассовый ордер.

Размер выплаты семье умершего сотрудника

Закон не устанавливает предельные размеры материальной помощи в случае смерти работника: все зависит от финансовых возможностей компании. Они, как правило, регулируются внутренними нормативными актами.

Родственники могут запросить любую сумму в заявлении, а работодатель вправе дать больше или меньше.

Источник выплат — собственные средства организации. Чаще всего компании формируют фонд за счет непераспределенной прибыли прошлых периодов или текущего года.

Налогообложение — НДФЛ и страховые взносы

Применение налога на доходы физлиц (НДФЛ, 13 %) зависит от того, кому выплачена материальная помощь:

- членам семьи — не облагается налогом в полном объеме (ст. 217 НК РФ, Письмо Минфина № 03-04-05/70419 от 26.10.2017);

- другим родственникам — не облагается НДФЛ только в рамках 4000 руб. в год.

В первом случае должно выполняться еще одно условие: материальную помощь оказывают единовременно. Под этим понимают выплату, которую предоставляют на конкретные цели не чаще одного раза в налоговом периоде (год), по определенному обстоятельству.

При этом не важно, единой суммой или по частям. Такое определение дает Налоговая служба РФ в письме № 3-5-04/[email protected] от 10.03.2009.

Выплаты по одному основанию, но оформленные разными распоряжениями руководителя компании, не считаются единовременными. Что это означает на практике?

Например, в связи со смертью сотрудника в фирму дважды обратилась его супруга.

Оба раза учредители приняли решение помочь ей. Соответственно, директор оформил 2 приказа.

Такую помощь уже нельзя назвать единовременной; она облагается НДФЛ.

Материальная поддержка для родственника умершего сотрудника — это не заработная плата или иное вознаграждение за труд.

Поэтому с нее не платят страховые взносы в ФСС или ПФР — подробнее об обложении взносами.

Это подтверждает ст. 422 НК РФ и ст. 20.2 ФЗ № 125 от 24.07.1998. Расходы, связанные с выплатой мат.помощи, не учитывают при исчислении налога на прибыль.

Читайте также: