Сумма облагаемого дохода в 3 ндфл что это

Опубликовано: 29.04.2024

1. Что такое НДФЛ?

НДФЛ — налог на доход физических лиц. Им облагаются личные доходы граждан, получаемые в виде денег, в натуральной форме или в виде материальной выгоды. При этом существует несколько видов доходов, на которые не распространяется НДФЛ:

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи;

- некоторые другие доходы.

Когда вы получаете доход от организации (или индивидуального предпринимателя), например, зарплату, организация сама отчисляет в бюджет процент от положенной вам суммы, так как является налоговым агентом.

Не являются налоговыми агентами физические лица, которые не зарегистрированы как ИП, и иностранные организации, которые не имеют подразделений в России. Поэтому, если вы получаете доходы от них, вы должны самостоятельно подать декларацию и уплатить налог.

2. Какие существуют ставки НДФЛ?

Налоговые резиденты России, как правило , уплачивают подоходный налог по ставке 13%. Однако в отношении некоторых видов доходов действуют другие налоговые ставки . Например, НДФЛ по ставке 35% придется заплатить от стоимости приза или суммы выигрыша, если вы получили их, участвуя в игре, которая проводилась в рекламных целях.

Налоговым резидентом вне зависимости от гражданства считается гражданин, проводящий на территории России более полугода в течение 12 месяцев. Нерезиденты, получающие доход на территории России, в большинстве случаев обязаны платить НДФЛ по ставке 30%.

3. В каких случаях нужно самостоятельно подавать декларацию?

Подать декларацию по форме 3-НДФЛ вы обязаны в случае, если вы:

- получили доход по трудовому или гражданско-правовому договору от лица, которое не является налоговым агентом (например, если вы сдавали квартиру внаем);

- продали недвижимое имущество, которое находилось у вас в собственности менее трех лет (для имущества, приобретенного с 1 января 2016 года, этот срок увеличивается до пяти лет);

- продали иное имущество, находящееся в Российской Федерации и принадлежавшее вам менее трех лет;

- продали имущественное право: долю в уставном капитале или акции;

- получили доход из-за рубежа (проценты по вкладам в иностранном банке, доходы от продажи зарубежной недвижимости, дивиденды от иностранных организаций, которые не имеют в РФ подразделений, доходы от продажи зарубежной недвижимости);

- получили вознаграждение как наследник или правопреемник автора произведений науки, литературы, искусства, изобретений, полезных моделей и промышленных образцов;

- получили в подарок от физического лица недвижимое имущество, транспортное средство, акцию, долю или пай (однако если вы получили подарок от члена семьи, то декларировать доход и уплачивать налог не надо);

- пожертвовали имущество и получили доход при возврате этого имущества в виде денег от некоммерческой организации (если это имущество ранее было в вашей собственности менее трех лет).

4. Как заполнить налоговую декларацию 3-НДФЛ?

Заполнить декларацию по форме 3-НДФЛ можно как от руки, так и автоматически, воспользовавшись специальной программой, размещенной на сайте Федеральной налоговой службы (ФНС), или в личном кабинете налогоплательщика.

В документе нужно рассчитать сумму налога на полученный доход, а также указать:

- паспортные данные;

- контактный телефон;

- ИНН.

Затем вам нужно будет подать декларацию, воспользовавшись удобным способом:

- в инспекцию ФНС по месту жительства — лично или через представителя (требуется нотариально удостоверенная доверенность), записаться на прием в инспекцию можно на сайте ФНС;

- в любой центр госуслуг «Мои документы» (необходимо будет предъявить документ, удостоверяющий личность, и согласиться на обработку персональных данных);

- по почте с описью вложения;

- онлайн, при помощи специального сервиса на сайте ФНС (требуется квалифицированная электронная подпись).

Подается декларация не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход.

В своем письме от 14.01.2021 № БС-4-11/148@ ФНС уточнила особенности заполнения декларации 3-НДФЛ индивидуальными предпринимателями и лицами, которые занимаются частной практикой.

Ведомство напоминает, что с 1 января 2021 года введена новая форма декларации 3-НДФЛ, утвержденная приказом от 28.08.2020 № ЕД-7-11/615@. Новую форму необходимо применять с отчетности за 2020 год.

При этом ФНС рекомендует индивидуальным предпринимателям, нотариусам, адвокатам и другим лицам, занимающимся частной практикой, обратить внимание на ряд новшеств при заполнении отчетности.

В частности, при заполнении Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации:

- в пункте 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет…» не отражается сумма НДФЛ по доходам от предпринимательской, адвокатской деятельности и частной практики;

- в пункте 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ» указываются начисленные суммы авансовых платежей по НДФЛ(за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей.

Кроме того, в пункте 2 указываются:

- в строке 080 - сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 Расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 НК РФ»;

- в строках 100 и 110 - суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации. Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

- в строках 130 и 140 - суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации. Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 140 (без знака минус);

- в строках 160 и 170 - суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по налогу на доходы физических лиц (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской, адвокатской деятельности и частной практики.

Сумма налога, подлежащая доплате в бюджет (показатель строки 160 Раздела 1 декларации), может быть уменьшена на:

- сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____%»;

- сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 Раздела 2 декларации).

При этом сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 Раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 Раздела 2 декларации).

При заполнении Расчета к Приложению 3 декларации:

- суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012) отражаются в рублях нарастающим итогом;

- суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022) отражаются в рублях нарастающим итогом;

- суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032) отражаются в рублях нарастающим итогом;

- налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042) отражаются в рублях нарастающим итогом;

- суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052) отражаются в рублях нарастающим итогом.

Журнал «Практическая бухгалтерия». Свежие новости бухучета и налогообложения ежедневно. Подписаться

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

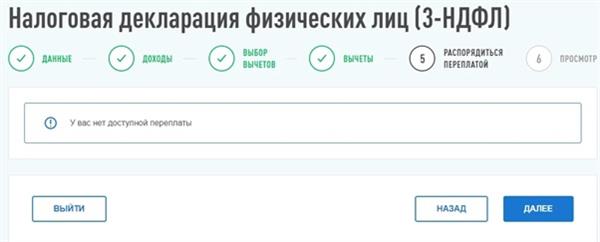

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

Кому положены и как подтвердить

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

- Что такое вычеты

- Типы вычетов

- Изменения в вычетах с 2021 года

- Имущественные вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Профессиональные налоговые вычеты

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

- Государство вернет часть налогов, которые вы заплатили раньше. Для этого нужно будет подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

- Через работодателя. Нужно предоставить уведомление на вычет из налоговой, и на этом основании работодатель перестанет удерживать налог при выплате заработной платы на некоторое время.

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Т—Ж теперь в приложении

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной налоговой базе относятся доходы, перечисленные в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ. Например, это прибыль от продажи ценных бумаг или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация находилась в собственности инвестора более трех лет, то с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б : при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток.

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этой цели.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 Р . Допустим, квартира стоит 3 000 000 Р , вычет предоставят на сумму 2 000 000 Р . То есть вернуть из бюджета можно: 2 000 000 Р × 13% = 260 000 Р .

Неиспользованный остаток вычета можно перенести на другой объект. Например, человек приобрел квартиру за 1 500 000 Р и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 Р .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 Р .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 Р . Если она дороже, каждому дадут вычет с 2 000 000 Р , то есть сумма к возврату — 260 000 Р на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 Р .

Например, квартира стоит 1 800 000 Р , а расходы на отделку — 300 000 Р . Размер вычета — 2 000 000 Р , то есть к возврату за счет вычета будет 260 000 Р . Для получения вычета важно, чтобы в договоре, по которому приобретается квартира, было указано, что квартира без отделки.

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на проценты, уплаченные банку. Максимальная сумма вычета по процентам — 3 000 000 Р . То есть из бюджета можно вернуть: 3 000 000 Р × 13% = 390 000 Р .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 Р . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 Р — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

- Предоставить налоговой инспекции декларацию и подтверждающие документы. Декларацию нельзя подать в год покупки квартиры — только в последующие. После проверки декларации и подтверждения вычета инспекция вернет налог.

- Оформить вычет у работодателя. В этом случае можно заявить вычет в том же году, когда была приобретена квартира. Но чтобы работодатель перестал удерживать налог, надо получить в налоговой уведомление о праве на вычет. Для получения уведомления в инспекцию необходимо представить заявление и пакет документов.

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

- Копией свидетельства о регистрации права или копией выписки из ЕГРН.

- Копией договора о приобретении квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

- Копия кредитного договора.

- Справка банка о размере уплаченных по кредиту процентов.

- Копии платежных документов.

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 Р . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2020 году, а в 2021 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 Р , а не по 1 000 000 Р за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2020 году за 2 000 000 Р и есть документы, подтверждающие расходы. А в 2021 году квартиру продали за 3 000 000 Р . В этом случае сумма налога составит: (3 000 000 Р − 2 000 000 Р ) × 13% = 130 000 Р .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Расписок.

- Квитанций из банка.

- Других документов о расходах.

- Акта-приема передачи, если квартира приобреталась по ДДУ.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер — 500 Р или 3000 Р за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет 3000 Р . Инвалиды с детства могут претендовать на вычет 500 Р ежемесячно.

Если человек имеет право воспользоваться несколькими вычетами на себя, то ему будет предоставлен максимальный из них. Так, если инвалид-«чернобылец» также и инвалид с детства, то ему будет предоставлен вычет 3000 Р .

В своем письме от 14.01.2021 № БС-4-11/148@ ФНС уточнила особенности заполнения декларации 3-НДФЛ индивидуальными предпринимателями и лицами, которые занимаются частной практикой.

Ведомство напоминает, что с 1 января 2021 года введена новая форма декларации 3-НДФЛ, утвержденная приказом от 28.08.2020 № ЕД-7-11/615@. Новую форму необходимо применять с отчетности за 2020 год.

При этом ФНС рекомендует индивидуальным предпринимателям, нотариусам, адвокатам и другим лицам, занимающимся частной практикой, обратить внимание на ряд новшеств при заполнении отчетности.

В частности, при заполнении Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации:

- в пункте 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет…» не отражается сумма НДФЛ по доходам от предпринимательской, адвокатской деятельности и частной практики;

- в пункте 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ» указываются начисленные суммы авансовых платежей по НДФЛ(за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей.

Кроме того, в пункте 2 указываются:

- в строке 080 - сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 Расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 НК РФ»;

- в строках 100 и 110 - суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации. Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

- в строках 130 и 140 - суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации. Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 140 (без знака минус);

- в строках 160 и 170 - суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по налогу на доходы физических лиц (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской, адвокатской деятельности и частной практики.

Сумма налога, подлежащая доплате в бюджет (показатель строки 160 Раздела 1 декларации), может быть уменьшена на:

- сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____%»;

- сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 Раздела 2 декларации).

При этом сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 Раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 Раздела 2 декларации).

При заполнении Расчета к Приложению 3 декларации:

- суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012) отражаются в рублях нарастающим итогом;

- суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022) отражаются в рублях нарастающим итогом;

- суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032) отражаются в рублях нарастающим итогом;

- налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042) отражаются в рублях нарастающим итогом;

- суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052) отражаются в рублях нарастающим итогом.

Журнал «Практическая бухгалтерия». Свежие новости бухучета и налогообложения ежедневно. Подписаться

Читайте также: