Штраф за неподачу декларации 3 ндфл

Опубликовано: 25.04.2024

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты. Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог. Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы. В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

— ИП ведут деятельность на ОСНО в течение всего года;

— совмещали в 2020-м ЕНВД и ОСНО;

— работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

— находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц. В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

Когда необходимо подавать отчетность 3-НДФЛ и уплачивать налог

Физлица, с чьих доходов НДФЛ не удержан налоговыми агентами, иностранцы, работающие в России по патенту, а также ИП на ОСНО, нотариусы, адвокаты и другие частнопрактикующие лица обязаны подать в ИФНС налоговую декларацию 3-НДФЛ не позднее 30 апреля и уплатить налог до 15 июля включительно. В том случае, если крайняя дата выпадает на выходной или праздничный дни, обязанность по уплате переносится на ближайший рабочий день. В 2021 году 15 июля приходится на пятницу. Совершенно отдельное правило распространяется на индивидуальных предпринимателей и частнопрактикующих лиц, прекративших свой бизнес. Эти представители должны подать декларацию в ИФНС в течение пяти дней с момента окончания деятельности.

Для граждан, намеренных получить имущественный, социальный или другой вычет, жесткий срок подачи декларации за 2020-й не установлен. Это можно сделать в течение всего следующего года и даже позднее.

Что будет, если декларация 3-НДФЛ представлена с опозданием

Налогоплательщик, не успевший вовремя подать в ИФНС декларацию, может быть оштрафован. Размер штрафа составляет 5% от неуплаченной суммы налога за каждый месяц просрочки (как полный, так и неполный). Он может достигать максимум 30% от суммы налога и минимум 1 000 рублей. Минимальный штраф может получить, например ИП, не представивший нулевую декларацию, которую он обязан заполнять даже при отсутствии деятельности. Но размер штрафных санкций увеличивается вдвое, если плательщик нарушает срок подачи декларации повторно. В этом случае он уплачивает 10% от исчисленной суммы НДФЛ за каждый месяц, но не более 60% при том, что минимальный штраф составляет 2 000 рублей. Все зависит от ситуации. Есть и более жесткие санкции. Например, не поданная в ИФНС форма 3-НДФЛ при продаже имущества может повлечь за собой вызов получателя дохода на комиссию по легализации налоговой базы. Об этом говорится в письме ФНС от 25.07.2017 № ЕД-4-15/14490. И даже предусмотрена уголовная ответственность. Она наступает по статье 198 УК за отказ от декларирования по форме 3-НДФЛ и уплаты налога в крупном и особо крупном размере.

Однако нормами НК РФ предусмотрены и смягчающие обстоятельства, которые уменьшают денежное взыскание с правонарушителя:

— декларация не подана в срок впервые;

— отправлению формы помешали какие-либо материальные, технические, личные или служебные проблемы;

— инвалидность налогоплательщика;

— признание вины;

— немедленное заполнение формы 3-НДФЛ и представление в налоговую инспекцию.

В этом случае налогоплательщик вправе подать в ИФНС заявление, в котором он оправдывает несвоевременную сдачу отчетности и документы, подтверждающие смягчающие обстоятельства.

Подавать 3-НДФЛ в 2021 году нужно по новой форме

Форма 3-НДФЛ обновлена в соответствии с Приказом ФНС России от 28.08.2020 № ЕД-7-11/615. Он вступает в силу 1 января 2021 года, а значит, с этой даты используется новая форма. С документом и образцом нового бланка можно ознакомиться здесь. Его структура по сути не отличается от прежней. Но, тем не менее, в ней есть важные изменения. Появилось Приложение к Разделу 1 «Заявление о зачете (возврате) излишне уплаченного НДФЛ». Это очень удобное нововведение — все сведения в одной декларации. Отдельно заявление заполнять не нужно. Изменился сам Раздел 1. Он стал включать два подраздела. Один из них предназначен для декларирования налога для уплаты или возврата в соответствии с нормами пункта 7 статьи 227 НК РФ, другой посвящен налогу по остальным основаниям.

Кроме того, в декларации 3-НДФЛ появилась еще одна страница «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ». Ее надлежит заполнять индивидуальным предпринимателям, нотариусам, адвокатам и другим частнопрактикующим лицам. Они должны здесь указывать доходы, учитываемые вычеты, налоговую базу для авансов и рассчитанные суммы авансовых платежей. А также обновлены штрих-коды страниц декларации. Подать форму 3-НДФЛ нужно в налоговую инспекцию по месту регистрации. И сделать это можно как на бумаге, так и в электронном виде через личный кабинет на сайте ФНС, а также «Госуслуги».

Изменения по вычетам в следующем году

Постановлением Правительства РФ от 08.04.2020 № 458 расширены перечни медицинских услуг, оплата которых может быть включена в социальный налоговый вычет. В частности, дополнен список дорогостоящих услуг по ортопедическому лечению пациентов с врожденными или приобретенными дефектами зубов, по лечению бесплодия и другому. Кроме того, вычет теперь можно будет заявить и на стоимость медицинской эвакуации.

Изменения пока не коснулись имущественного вычета. В 2021 году его также можно будет заявить при покупке жилья в размере 2 000 000 рублей, при выплате процентов по ипотеке — 3 000 000 рублей. Останется прежним и лимит инвестиционного вычета — 400 000 рублей.

Процедуру получения вычетов по НДФЛ хотят упростить

Механизм получения налогового вычета в 2021 году обязывает подавать в налоговую инспекцию декларацию вместе с подтверждающими документами. Декларация, как мы уже сказали, обновлена: заявление — не отдельный документ, а часть формы 3-НДФЛ. Но, тем не менее, подготовлен законопроект, упрощающий и ускоряющий процедуру. В нем рассматривается подача заявления на вычет по НДФЛ через личный кабинет на сайте Федеральной налоговой службы без всякой декларации. На проверку оснований на вычет законопроект отводит тридцать дней вместо сегодня действующих трех месяцев. ИФНС оставляет за собой право продлить этот срок в случае нарушений. В течение 3-х рабочих дней по окончании проверки выносится решение, а поручение на возврат денег передается казначейству в течение 10 рабочих дней. И еще пять отводится на перечисление денег заявителю. Таким образом, с момента подачи заявления проходит приблизительно два месяца.

Предполагается, что налоговые органы будут обладать всей информацией о доходах и удержанном у заявителя налоге. Эти сведения представит им работодатель в форме 6-НДФЛ и справке о доходах. Вычеты на покупку жилья, погашение ипотечных процентов, а также инвестиционный вычет налоговая инспекция исчислит, руководствуясь данными, полученными от налоговых агентов и банков. Суммы вычетов на лечение и обучение определяться на основании кассовых чеков. При этом заявление на налоговый вычет можно будет подавать за три года.

- Размеры штрафов за опоздание с 3-НДФЛ

- Кого нельзя наказать за опоздание с 3-НДФЛ

- Итоги

Размеры штрафов за опоздание с 3-НДФЛ

Сумма штрафа за несвоевременную сдачу декларации 3-НДФЛ зависит от величины налога к уплате (ст. 119 НК РФ):

- НДФЛ = 0 (налог к уплате отсутствует) — опоздание с нулевым отчетом наказывается штрафом в сумме 1 000 руб. (ст. 119 НК РФ);

- НДФЛ > 0 — штраф 5% от суммы налога (за каждый месяц просрочки со сдачей 3-НДФЛ), но не более 30% от общей суммы и не менее 1 000 руб.

Соболев А. А. в 2020 году нашел покупателя на свой побывавший в ДТП мотоцикл, приобретенный за 179 000 руб. По условиям договора купли-продажи стоимость продажи составила 95 000 руб. Мотоцикл был собственностью Соболева А. А. 1,5 года.

Сумма НДФЛ с полученного от продажи имущества дохода равна 0 (доход от продажи меньше расхода на покупку).

Соболев А. А. отчет по форме 3-НДФЛ своевременно не подал. Инспекторы оштрафовали его на 1 000 руб.

Григорьева Н. Е. сдавала в аренду однокомнатную квартиру в 2020 году и получала ежемесячный доход в сумме 12 000 руб. (годовой доход 144 000 руб., НДФЛ = 18 720 руб.). В 2021 году она представила налоговикам декларацию 3-НДФЛ позже положенного срока на 2,5 мес., хотя налог уплатила вовремя.

Налоговики рассчитали сумму наказания за это нарушение:

18 720 руб. × 5% × 3 мес.= 2 808 руб.,

где 3 мес. — число полных (2) и неполных (1) месяцев несвоевременности сдачи 3-НДФЛ.

Наложить штраф инспекторы вправе только в том случае, если в соответствии с НК РФ налогоплательщик обязан представить налоговикам 3-НДФЛ. Кто попадает в данную категорию, см. далее.

Кого нельзя наказать за опоздание с 3-НДФЛ

Полный список физлиц, обязанных подавать 3-НДФЛ, приведен в ст. 228 НК РФ. В эту категорию попали:

- самостоятельно рассчитывающие НДФЛ граждане (ИП на ОСНО, адвокаты, нотариусы и др.);

- получившие облагаемый НДФЛ дополнительный доход (выигрыш в лотерею, от сдачи жилья в аренду, от продажи машины и др.);

- получившие за пределами РФ доход налоговые резиденты.

Как ИП заполнить и сдать декларацию детально объяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Детализацию списка лиц, обязанных подавать в инспекцию отчет по форме 3-НДФЛ, см. в материале «Кто заполняет и подает декларацию 3-НДФЛ».

Наложить штраф за несвоевременное представление 3-НДФЛ инспекторы не вправе, если физлицо подает декларацию с целью получения налоговых вычетов, не декларируя при этом никаких доходов. Для таких ситуаций срок отчетности не регламентируется.

Не попадают под наказание и те физлица, которые в соответствии с НК РФ не обязаны оформлять 3-НДФЛ, хотя и в истекшем налоговом периоде получали доходы:

- исключительно в форме зарплаты (при этом о полученных работником суммах работодатель отчитался в налоговый орган);

- от продажи собственного имущества, которым владели более 3 лет, а по недвижимости, приобретенной после 01.01.2016, — более 5 лет (ст. 217.1 и п. 17.1 ст. 217 НК РФ).

Полезную информацию для сдачи 3-НДФЛ без штрафов см. в рубрике «НДФЛ в 2020–2021 годах — изменения, формы, особенности».

Итоги

Штраф за опоздание с 3-НДФЛ зависит от суммы налога к уплате, отраженной в «опоздавшей» декларации. Составляет он 5% от суммы налога за каждый месяц опоздания со сдачей 3-НДФЛ, но не более 30% от суммы НДФЛ.

Минимальный штраф в размере 1 000 руб. может быть наложен за опоздание с 3-НДФЛ, если, по данным декларации, налог к уплате в бюджет отсутствует.

⇒ В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

⇒ В каких случаях необходимо подать «нулевую» 3-НДФЛ?

⇒ В каких случаях подавать декларацию 3-НДФЛ не нужно?

⇒ В какой срок необходимо подать декларацию 3-НДФЛ?

⇒ Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

⇒ Где можно скачать и как заполнить декларацию 3-НДФЛ?

⇒ Ответственность за не подачу или нарушение сроков подачи декларации

⇒ Что делать после отправки декларации в налоговую?

⇒ Статьи по теме

В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

Уплата налогов — является обязанностью каждого гражданина-налогоплательщика в РФ. Однако не каждый из нас задумывается над этой обязанностью, т.к. главный налог — с заработной платы — платит за нас работодатель. Однако, существует ряд случаев, когда налогоплательщик должен заполнить и подать в ФНС декларацию, а также в будущем заплатить налог самостоятельно, и если он этого не сделает, то появляется риск привлечения его к ответственности.

Наиболее распространенные случаи, когда налогоплательщик должен самостоятельно подать декларацию 3-НДФЛ :

- Вы продали квартиру (дачу) — 1) е сли у Вас есть документы, подтверждающие сумму покупки недвижимости (копия договора и расписки) — то налог может быть уплачен с разницы между ценой продажи и ценой покупки; 2) если подтвердить стоимость покупки невозможно или если проданная недвижимость была получена в дар НЕ от близких родственников, или была получена по наследству, то налог должен быть уплачен со всей цены продажи минус 1 000 000 рублей (это налоговый вычет). Если квартира стоимость продажи квартиры составляет менее 1 000 000 руб., то даже если Вы владели ею менее 3-х (5-ти) лет, Вы вправе применить к ней вычет в размере 1 000 000 руб., что приведет к нулевому налогу. Если Вы продали имущество дешевле, чем купили, то все равно необходимо подать так называемую «нулевую» декларацию, в которой следует указать нулевой доход (приложив копию договора и расписки). Освобождается от налогообложения доход, полученный при продаже недвижимости, которой владели более 3-х лет (для недвижимости, купленной до 01.01.2016 г.) и более 5-ти лет для недвижимости, купленной после 01.01.2016 г. С 2017 года цена продажи недвижимости между физическими лицами НЕ МОЖЕТ быть ниже ее кадастровой стоимости, установленной на 01 января года, в котором совершается сделка, и умноженной на понижающий коэффициент 0,7. Освобождается от обложения квартиры, полученные по наследству.

- Вы продали машину — как и в случае с квартирой Вы можете выбрать ЛЮБОЙ расчет, какой для Вас окажется более выгодным с учетом налогового вычета. Для автомобилей он установлен в размере 250 000 руб.: 1) цена продажи (-) цена покупки х 13% = налог; 2) цена продажи (-) 250 000 руб. х 13% = налог

- Вы получаете доход от сдачи квартиры (в данном случае рекомендуем зарегистрироваться в качестве ИП на «упрощенке», что позволит Вам платить 6% вместо 13%)

- Вы оказали услуги по договору ГПХ (как физическое лицо или как ИП) другому физическому лицу

- Вы выиграли в лотерею

- Вы работаете репетитором, няней, помощником по хозяйству у физического лица — данные доходы могут быть освобождены, если налогоплательщики встанут на налоговый учет в порядке п.7.3. ст.83 НК РФ

- Вы получили доход за рубежом (напр. дивиденды от участия в иностранной компании, КИК)

- Вы получили купонный, дивидендный доход от владения акциями иностранных эмитентов

- Вы продали долю (акции) в бизнесе — 1) сумма, вырученная от продажи, может быть уменьшена на сумму покупки акций, долей, подтвержденную документально; 2) уплата налога не требуется, если акции были в собственности более 5 лет

- Вам подарили квартиру, дачу, машину, акции в бизнесе друзья на свадьбе, поклонники, любовники и т.д. (НЕ близкие родственники) либо Вы получили любой иной подарок на сумму свыше 4 000 руб. — налог уплачивается , исходя из рыночной стоимости полученного в дар имущества;

- Вы претендуете на возврат ранее уплаченного НДФЛ — например, при покупке квартиры (См. Налоговые вычеты)

- Вы являетесь ИП (в случае, если у Вас нет доходов от деятельности в качестве ИП Вы все равно должны подать декларацию, «нулевую»)

В каких случаях необходимо подать «нулевую» 3-НДФЛ?

Данные случаи описаны выше, однако, мы еще раз их укажем вместе:

- Вы продали квартиру, дачу, машину за цену ниже цены покупки, т.е. расходы оказались больше, чем доходы — сумма налога — отрицательная, однако, по закону Вы должны заполнить и подать декларацию 3-НДФЛ «с нулями»

- ИП не вел деятельности в отчетном периоде — налога к уплате нет, однако, обязанность подать «нулевую» декларацию есть

В каких случаях подавать декларацию 3-НДФЛ не нужно?

Наиболее распространенные случаи, когда подача декларации НЕ требуется вообще:

- Вы получаете заработную плату на основании трудового договора (налог в данном случае платит за Вас работодатель)

- Вы получили в дар от близких родственников квартиру, дачу, машину

- Вы продали квартиру, дачу, машину близким родственникам

- Вы получили квартиру, дачу, машину по наследству (неважно в порядке завещания или в порядке наследования по закону)

- Вы продали квартиру, дачу, которой владели более 5-ти лет (более 3-х лет, для недвижимости, купленной до 01.01.2016 г.)

- Вы продали автомобиль, которым владели более 3-х лет

- Вы продали акции (доли в ООО), которыми владели более 5-ти лет

- Вам подарили деньги (неважно, родственники или нет)

- Вам подарили квартиру, дачу, машину близкие родственники

* Комментарий юриста «ГидПрава»:

1. «Как видно из написанного выше, если любовник подарил подруге машину, то она должна заполнить декларацию и уплатить налог с рыночной стоимости данного автомобиля, ОДНАКО, если любовник подарил подруге ДЕНЬГИ, на которые она купила автомобиль, то эти деньги декларировать не требуется.»

В какой срок необходимо подать декларацию 3-НДФЛ?

Декларацию 3-НДФЛ необходимо подать в срок до 30 апреля года, следующего за годом, когда налогоплательщиком был получен доход. Например, Вы продали машину в 2017 году, значит заполнить и подать декларацию Вам необходимо до 30 апреля 2018 г. и так далее. Если 30 апреля приходится на выходной или праздничный день, то подать декларацию нужно в первый рабочий день после 30 апреля.

Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

Декларация подается в ФНС по адресу постоянной или временной регистрации . Существует небольшая путаница, связанная с ИНН налогоплательщика: ИНН получается 1 раз и «на всю жизнь», то есть Вы можете переехать в другой регион, но ИНН у Вас сохранится прежним, однако, подавать декларацию Вам необходимо будет НЕ в ФНС, в которой Вы ранее стояли на учете (и которая присвоила Вам ИНН), а как было указано выше — в ФНС по месту постоянной или временной регистрации.

Подать заполненную декларацию можно:

- через личный кабинет налогоплательщика на сайте ФНС,

- отправив экземпляр Почтой России (заказным письмом с описью вложения, с уведомлением о вручении),

- в ФНС лично (подается два экземпляра — на втором ставится отметка о принятии)

- в ФНС через представителя по нотариальной доверенности (подается два экземпляра — на втором ставится отметка о принятии)

К декларации следует приложить копии:

- договоров продажи объекта (и договоров, по которым объект был Вами приобретен), иные документы на объект

- справку 2-НДФЛ от работодателя

- заявление на налоговый вычет

- иные документы, связанные со сделкой

Где можно скачать и как заполнить декларацию 3-НДФЛ?

Декларацию 3-НДФЛ Вы можете скачать на сайта налогового органа или у нас на сайте (ниже). В интернете имеется множество программ, помогающих корректно заполнить декларацию 3-НДФЛ, а также множество подробных инструкций по заполнению страниц декларации.

Декларация 3-НДФЛ, ОБРАЗЕЦ (скачать)

Ответственность за не подачу или нарушение сроков подачи декларации

Нарушение срока подачи декларации 3-НДФЛ («подал декларацию с опозданием») в соответствии с ст.119 НК РФ влечет взыскание с налогоплательщика штрафа в размере 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки, но не более 30% от указанной суммы и не менее 1 000 руб.

Несвоевременная уплата НДФЛ («декларацию подал, но деньги не заплатил») — штрафа нет, но начисляются пени.

Занижение суммы налога («декларацию подал, налог уплатил, но ненамеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения вычетов — 20% от неуплаченной суммы налога.

Умышленное занижение суммы налога(«декларацию подал, налог уплатил, но намеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения несуществующих вычетов- 40% от неуплаченной суммы налога.

Срок давности по данным нарушениям — 3 года.

Что делать после отправки декларации в налоговую?

Сумму, которую Вы указали в декларации необходимо заплатить самостоятельно в срок не позднее 15 июля этого же года удобным для Вас способом: квитанцией в Сбербанке, на сайте налоговой, в Сбербанк-онлайн и т.д.

СТАТЬИ ПО ТЕМЕ:

Задать любой интересующий Вас вопрос Вы можете по телефону +7 (495) 783-19-91, а также оправив он-лайн заявку на услугу бухгалтерского обслуживания, воспользовавшись формой обратной связи ниже.

Штраф за несвоевременную подачу 3-НДФЛ физлицом — это 5 % от неуплаченного налога или минимум 1000 рублей по нормам Налогового кодекса РФ.

Ответственность за недочеты с налоговой отчетностью

В случае неисполнения обязанности по раскрытию, декларированию сумм своих доходов ответственность наступает на основании Налогового кодекса РФ . В нем указано, что грозит за невовремя сданную 3-НДФЛ или сданную с ошибкам декларацию, — штраф. Дополнительно должностных лиц налоговики привлекают к административной ответственности за не сданные вовремя отчеты по нормам Кодекса РФ об административных правонарушениях, но обычным гражданам, у которых возникла обязанность отчитаться по НДФЛ, это не грозит. Наказание в виде штрафа наступает за нарушение сроков предоставления этого документа индивидуальными предпринимателями и допущение ошибок, которые привели к недоплате налога в бюджет.

Эксперты КонсультантПлюс разобрали, в какой срок подавать 3-НДФЛ и как это делать правильно. Используйте эти инструкции бесплатно, чтобы ничего не нарушить и не платить штраф.

Кто сдает декларацию

Декларацию о доходах и исчисленных суммах налога на доходы физических лиц (3-НДФЛ) обязаны подать по итогам года:

- физические лица, получившие доходы, налог с которых не удержан и уплачен налоговыми агентами (чаще всего работодателями);

- индивидуальные предприниматели, применяющие общую систему налогообложения (ОСНО);

- нотариусы, адвокаты, ведущие частную практику, главы фермерских хозяйств.

Иногда налогоплательщиками являются нерезиденты, получающие средства, выгоду от источников, находящихся в стране.

- при получении дохода от продажи, реализации имущества. Необходимо отчитываться не только о продаже недвижимости, находившейся в собственности менее установленного НК РФ срока, но и о реализации любой недвижимости и дорогостоящего движимого имущества. Если этого не сделать, налоговики назначат штраф за несдачу декларации 3-НДФЛ по продаже недвижимости, а подать отчет и уплатить налог все равно придется;

- при реализации имущественных прав (заключены договор цессии, сделка по переуступке прав требования);

- получении в дар недвижимости, автомобилей, акций от других граждан, не являющихся близкими родственниками;

- при получении вознаграждений по договорам, в том числе договорам ГПХ от лиц, не являющихся по законодательству налоговыми агентами;

- при получении выигрышей;

- при получении доходов от источников, находящихся или расположенных за границей Российской Федерации.

Если не выполнить обязанность по НК РФ, наступит налоговая ответственность и назначат штраф за неподачу 3-НДФЛ физическим лицом в 2021 году, в зависимости от того, на какой срок задержан отчет.

Когда и куда предоставлять декларацию

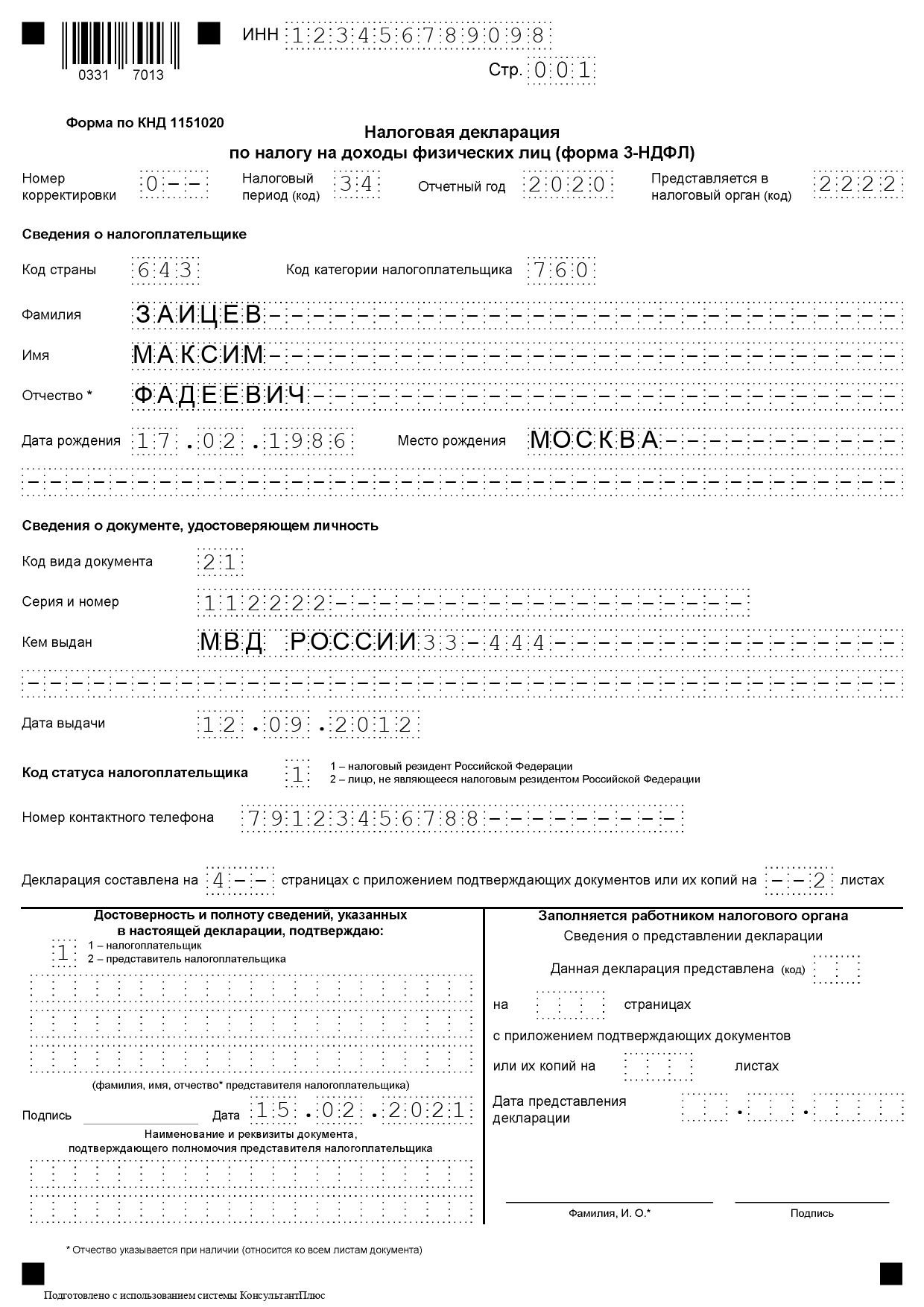

Отчетный бланк утвержден приказом ФНС России № ЕД-7-11/615@ от 28.08.2020 . Отчет сдают в налоговую инспекцию по месту учета налогоплательщика ежегодно. Вот так выглядит заполненный титульный лист за 2020 год:

Срок сдачи до 30 апреля года, следующего за отчетным. За 2020 необходимо отчитаться до 30.04.2021. Если нарушить этот срок, предусмотрена налоговая ответственность. Даже если произошла несвоевременная сдача 3-НДФЛ без уплаты налога в отчетности, налоговики назначат минимальный штраф в размере 1000 рублей.

Ответственность за непредоставление или просрочку

Нормами статьи 119 Налогового кодекса РФ определено, как начисляются штрафы за просрочку подачи 3-НДФЛ — их размер привязан к сумме налога к уплате, указанного в декларации. Установлены минимальный и максимальный размеры санкций. Подробнее, какой штраф назначат в разных ситуациях, смотрите в таблице:

По 5 % за каждый месяц просрочки, максимум до

30 % от суммы налога

Штраф за просрочку подачи отчета взыскивается пропорционально просроченному времени подачи налоговой отчетности. При неуплате налогов — в размере, установленном ст. 122 НК РФ. В случае непредоставления формы штрафная сумма взыскивается за каждый полный или неполный месяц в пределах от 5 % до 30 %, но не менее 1000 рублей.

Как оплатить штраф за просроченную декларацию 3-НДФЛ

Оплата штрафа за опоздание с отчетом осуществляется на основании выставленного протокола о назначении санкции за налоговое правонарушение. В протоколе ИФНС указывает действующие реквизиты и КБК для перечисления. По статье 119 НК РФ это КБК 182 1 16 05160 01 0002 140.

Если не подана нулевая декларация

Нулевая декларация — это отчетность, по которой не нужно выплачивать сборы, например, когда вычет полностью покрывает полученный доход. Если говорить проще: вы получили в прошлом году деньги, которые нужно задекларировать, но налог по ним вы платить не будете, так как он весь укладывается в размер положенного вам налогового вычета. И хотя в этом случае никаких денег государству платить не нужно, но отчитаться перед налоговой стоит обязательно.

Штраф за неподачу декларации 3-НДФЛ составит 1 000 рублей (статья 119 НК РФ). ФНС требует предоставления нулевой декларации, чтобы подтвердить отсутствие НДФЛ к уплате – так они контролируют происходящее.

Декларация, по которой НДФЛ не взимается, подана не в срок

Многие сейчас подумают, раз по декларации налоги платить не надо, то какой же штраф за ее неподачу может быть предусмотрен. Но штрафные санкции все-таки есть:

- Специалисты налоговой службы начнут требовать от вас все-таки сдать декларативные бумаги. Делается это специально для того, чтобы гражданин мог доказать факт нулевой суммы уплаты налога.

- Штраф в размере одной тысячи рублей, даже если 3-НДФЛ был сдана на час позже, уплатить по законодательству РФ все-таки придется.

Для наглядности приведем пример.

Когда работники налоговой инспекции обнаружили факт неподачи, они потребовали оформить 3-НДФЛ надлежащим образом, а также уплатить штраф за неподачу декларации 3-НДФЛ, что вполне законно.

Особенность! Налоговые работники не любят, когда их заставляют делать двойную работу. Поэтому можно с уверенность говорить, что помощь в оформлении гражданину, просрочившему срок сдачи декларативных бумаг, они оказывать не захотят. Если гражданин при этом не в состоянии сам подать документ, то за доплату ему могут помочь в специализированных организациях.

Это важно знать: Когда можно подать 3 НДФЛ

Штраф за неподачу 3-НДФЛ

Если документы переданы в инспекцию позже положенного срока, и в них фигурирует сумма, положенная к уплате в госорган, то вам придется заплатить по 5% за каждый день просрочки. При этом законом установлено ограничение — штраф за несвоевременную подачу декларации 3-НДФЛ не может быть больше 30% высчитанного налога и не может быть меньше 1 000 рублей (статья 119 НК РФ).

Помните, если вы не сдали декларацию, то 1000 рублей придется отдать государству в любом случае, даже если налог уплачивать не нужно. Таков закон, предусматривающий штраф за непредоставление декларации 3-НДФЛ физическим лицом в 2021 году.

За неуплату или неполную уплату НДФЛ грозит санкция в размере 20% от суммы налога (статья 122 НК РФ). Санкция применяется в случае, если нарушение обнаружила ФНС. Если вы сами погасили задолженность вместе с пени за просрочку, то дополнительных наказаний не последует и штраф за несвоевременную сдачу декларации 3-НДФЛ физическим лицом не будет назначен.

Пени за просрочку выплат государству составят 1/300 ставки рефинансирования Центробанка РФ за каждый день просрочки — за первые 30 дней просрочки, далее — 1/150. С 2021 года ставка рефинансирования самостоятельно не утверждается, а она приравнивается к ключевой ставке ЦБ РФ. С 14 июня 2021 года ключевая ставка составляет 7.5%.

За нарушения порядка декларирования доходов в электронном виде или за ошибки в расчетах также предусмотрено наказание — оно составит 200 рублей.

Снижение штрафа

Для предпринимателя начисленные штрафы могут быть существенными. Чтобы их уменьшить, можно попробовать подать ходатайство на имя руководителя территориальной ФНС с приложением смягчающих факторов.

- 15 дней после составления акта камеральной проверки с выявлением правонарушения;

- 10 дней с момента составления акта обнаружения нарушения без камеральной проверки.

Смягчающими обстоятельствами могут быть:

- первичное привлечение к ответственности;

- добросовестное отношение: нет задолженности по другим налогам;

- отсутствие умысла сокрытия налога;

- тяжелое финансовое и семейное положение;

- небольшой срок задержки (до 10 дней);

- технические трудности при сдаче отчетности на тот момент.

К слову. Желательно подтвердить правомерность смягчения наказания примерами из существующей арбитражной практики.

Если территориальная инспекция не пойдет навстречу, то можно написать жалобу в УФНС с указанием того, что не были учтены смягчающие обстоятельства. При отсутствии положительного решения со стороны налоговиков далее можно обращаться в суд с иском о признании недействительным решения чиновников. И иметь при этом в виду, что в ст. 114 НК РФ говорится об уменьшении штрафных санкций как минимум в два раза при наличии хотя бы одного смягчающего обстоятельства.

Общие сведения

Система налогового обложения – это налоговая система, установленная в законодательном порядке в РФ и взимаемая по территории страны. В российском налоговом кодексе две части. Первая, вышедшая в 1999 году, освещает существующие налоговые виды, порядок их уплаты, права и обязанности членов системы налогообложения. Во второй части, вышедшей через два года после первой — в 2001-м, указаны ставки и порядок налоговой уплаты. Слаженная работа всей системы налогообложения характеризует успешное функционирование всего государства, определяя его экономическое развитие.

Налогообложение в России – это не только платёжный комплекс. В составе российской налоговой системы числятся также:

Официальный бланк заполнения:

- методы установления, внедрение и уплаты сборов местных и региональных;

- основы и правила создания, преобразования и завершения обязанностей ответственных лиц по налоговой уплате и сбору, и план выполнения этих обязанностей;

- ответственность за пренебрежение законодательством;

- создание единой информационной сети системы;

- меры контроля за следованием правил налогового законодательства.

Наличие классификации сборов в РФ

НК РФ в двух частях

На данное время классифицировать налоги со сборами как центральные элементы системы можно по разным характеристикам. Иерархически она классифицируется по трём видам налогов:

- Федеральные (одинаковые и обязательные для налогоплательщиков, живущих в РФ).

- Региональные (их платят налогоплательщики, проживающие на различных территориях субъектов РФ).

- Местные.

Следует отметить классификацию сборов по взиманию с населения страны:

- Прямые (изымаются с имущества и доходов).

- Косвенные (определяются как надбавки на исходные цены и тарифы).

Важно! Следует помнить, что страховые взносы, которые оплачивают работникам ИП, стоят обособленно, их неуплата может означать закрытие бизнеса.

Штраф за неподачу декларации 3-НДФЛ

Декларация 3-НДФЛ – это особая справка, которую обязаны подать граждане России в случае получения дохода, подлежащего декларированию. Справка не подаётся, когда налогоплательщик имеет доход только со своей работы, там документы оформляются бухгалтерией. А в случае продажи автомобиля, земельного участка или квартиры, при сдаче жилплощади в аренду, получении вознаграждения за авторские услуги и даже при лотерейном выигрыше необходимо подать справку в инспекцию.

Ведение подсчета сборов

Существует две ответственности за непредставление 3-НДФЛ в срок — административная (штрафы за 3-НДФЛ) и уголовная. В следующем разделе будет рассматриваться ситуация, когда гражданин вовремя не сдал этот важный документ. В таком случае он может получить от контролирующего органа штраф за несвоевременную сдачу 3 НДФЛ.

Налог к уплате есть, но нет декларации. Что делать, если налоговая декларация вовремя не подана

Важно! Если гражданин создал задержку сдачи справки о доходах и не уложился в срок, но всё же успел вовремя уплатить полную сумму сбора, то штраф за неподачу 3-НДФЛ составит 1000 рублей.

Если в уже поданной справке налогоплательщик заметил информацию, которая не отражена в полном объеме (или, возможно, вовсе не отражена), присутствуют ошибки или недостоверные данные, повлекшие занижение суммы налога, то гражданин обязан донести уточнённую налоговую справку за такой же период. Следует обратить внимание: если уточнённая 3-НДФЛ будет предоставлена до истечения срока подачи первой справки, то будет значиться как поданная вовремя. При этом, если неточности не привели к изменению суммы налога в сторону занижения, то подача уточнённой справки считается правом гражданина, а не обязанностью. Даже при сдаче такого заявления после заявленного срока декларация будет значиться, как поданная верно и без нарушений.

Важно! В уточнённом заявлении указываются верные суммы сбора, подсчитанные с учётом изменений, а, внимание! не разница между налогом из первоначальной справки и пересчитанным в дополнительной. Также уточнённая декларация представляется на специальном бланке установленной формы. За заниженный налог из-за неточностей или ошибок при первоначальном заполнении заявления гражданин должен будет доплатить соответствующую разницу и перечислить пени в бюджет российского государства.

Штраф за непредоставление 3 НДФЛ

Важно! Если погасить неуплату, оплатив задолженность и пени, до прихода уведомления инспекции, то ответственность за непредоставление 3 НДФЛ в срок не будет применена.

Дополнительная информация: по статье 122 НК если гражданин предумышленно не заплатил налог, он обязан будет заплатить штраф за несдачу 3-НДФЛ, равный 40% от налога. На практике умышленность почти недоказуема, тем более, что этот штрафовать будут только при обнаружении неуплаты самим налоговым органом. Если гражданин до представления уведомления подал заявление, заплатив при этом сбор и пени, то с него не будут брать взыскание за умышленное сокрытие доходов.

При просрочке платежа до 15 июля без подачи декларации налогоплательщик должен будет платить пени, которые начисляются по ставке рефинансирования Центробанка. Её размер 1/300 на 2021 год. Начисление пени происходит ежедневно.

Обратите внимание! Если размер налога, который обязательно должен заплатить гражданин, превышает сумму в 600 тысяч рублей (например, при продаже дорогостоящего авто), а декларация не подана и сбор уплачен, то гражданин попадает под статью 198 УК РФ.

Налог уплачен, но 3-НДФЛ не была подана в установленные законом сроки

В данном случае штрафные санкции будут зависеть от суммы неуплаченного налога и срока неподачи. Рассмотрим поподробнее:

- Согласно данным из статьи 219 Налогового кодекса РФ гражданину светит штраф в размере 5 процентов от неуплаченной суммы дивидендов за каждый месяц просрочки. Отсчет ведется с первого мая, а через полгода заканчивается, так как максимальная сумма штрафа не должна превышать 30 процентов от суммы неуплаты.

- Когда декларация не была подана и налог не был уплачен в срок до максимальной даты, то есть пятнадцатого июля, резиденту светит штраф в размере 20 процентов от неучтенной налогооблагаемой базы. Предусматривает такое наказание статья 122 Кодекса о Налоговых сборах. Особенность! Данный вид штрафов налоговая инспекция вольна наложить только в том случае, если сама заметила неподачу. А вот если гражданин собственноручно принес и оформил документы, а также оплатил налоги вместе с пеней, то такое наказание по закону неправомерно. Стоит обратить внимание! Эта же часть НК РФ предусматривает штраф до 40 процентов, если гражданин совершил неуплату не по незнанию, а умышленно. Однако в жизни обычно суд становится на сторону гражданина, так как доказать факт умышленной неуплаты довольно сложно.

- Если гражданин до 15 июля не подал декларацию и не уплатил налог, то он обязан дополнительно к штрафу уплатить пеню в размере 1 из 300 частей от ставки рефинансирования на тот момент времени.

Более подробно о вопросах штрафов при неподаче налоговой декларации можно узнать из следующего видео:

Декларация подана, но налог не заплачен. Что будет, если просрочить платёж

Незнание НК может повлечь за собой уголовную ответственность

При своевременно поданной справке 3-НДФЛ, но при отсутствии платежа сбора до 15 июля, налогоплательщик будет платить пени, которые будут начисляться ежедневно.

Важно! Налогоплательщик в рассмотренном случае не подпадает под статьи НК РФ 119 или 122.

Охватить все стороны налоговой системы РФ почти нереально, в том числе и потому, что кроме координации основных моментов налогообложения, она занимается ещё многими делами, освещенными в начале статьи. Однако стоит отметить довольно успешную структуру, комплексно образованную из элементов системы, включающих все сборы, плательщиков и налоговые органы. Только чёткие действия всей структуры позволяют успешно и справедливо осуществлять сложный процесс налогообложения.

Итогом всему вышеизложенному является несомненная необходимость знания НК РФ. Налоги должны платиться вовремя, а декларации заполняться строго по правилам, это убережет граждан от штрафов и уголовной ответственности перед законом.

С 1 января в России стартовала Декларационная кампания. Отчитаться о доходах, полученных в 2021 году, необходимо до 30 апреля.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Представить декларацию необходимо, если в 2021 году налогоплательщик, к примеру, продал квартиру или машину, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, сдавал имущество в аренду или получал доход из иных источников.

Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты и другие самозанятые лица.

Если налоговый агент не может удержать НДФЛ с дохода, то он обязан сообщить об этом налоговому органу и налогоплательщику до 1 марта года, следующего за истекшим периодом. В этом случае налоговый орган пришлет уведомление, на основании которого в этом году НДФЛ необходимо заплатить не позднее 2 декабря.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2019 года. Если налогоплательщик не представит декларацию до 30 апреля или не уплатит налог вовремя, то за это предусмотрено наказание.

Причины для штрафа

Доходы, полученные ИП на ОСНО, должны быть задекларированы не позднее 30 апреля года, следующего за тем, в котором они поступили на счет. Если декларация не представлена в налоговую до этого времени, то налогоплательщик обязан заплатить штраф.

Кстати. За отчетность по доходам, полученным в 2019 г., срок сдачи передвинут на 3 месяца (Постановление Правительства № 409 от 02.04.2020 г.). Она должна быть представлена не позднее 30 июля 2021 г.

Если декларация будет содержать только вычеты по НДФЛ, без налога к уплате, то правила по соблюдению срока отправки на нее не распространяются. Такую форму отчета можно подавать в течение всего года без штрафных санкций.

Оплатить исчисленный налог необходимо до 15 июля включительно.

Если ИП на ОСНО не вел деятельности, он все равно должен заполнить форму и вовремя сдать ее. Это будет «нулевка». При отказе от процедуры можно получить штраф.

Ндфл не облагается

В соответствии с п. 1 ст. 217 НК РФ не подлежат налогообложению государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

Статьей 3 Закона N 81-ФЗ установлены, в частности, виды государственных пособий:

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- ежемесячное пособие на ребенка;

- единовременное пособие при передаче ребенка на воспитание в семью;

- единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву;

- жемесячное пособие на ребенка военнослужащего, проходящего военную службу по призыву.

ФНС России обращает внимание, что с 2021 года действует новая форма налоговой декларации 3-НДФЛ (утверждена приказом ФНС России от 03.10.2018 N ММВ-7-11/[email protected])

Когда ИП заполняет декларацию

Уплачивают налог на доход физических лиц и отчитываются в текущем году по форме 3-НДФЛ ИП, а также адвокаты, нотариусы и другие граждане, получившие доход в прошедшем году.

Не все ИП подают декларацию, а только те, кто находится на ОСНО. Предприниматели на спецрежиме (УСН, ЕНВД, ЕСХН, ПСН) не платят НДФЛ и не отчитываются по нему. Вместо этого они перечисляют в казну налог, соответствующий их режиму.

Доходы ИП, независимо от их системы налогообложения, полученные не от коммерции, относятся к доходам физических лиц и облагаются НДФЛ по общим правилам (гл. 23 НК РФ, письмо Минфина от 23.04.2013 № 03-04-05/14057).

В 2021 г. форма 3-НДФЛ за 2021 г. обновлена согласно приказу ФНС от 07.10.2019 № ММВ-7-11/[email protected] В ней нужно указывать для ИП категорию налогоплательщика – 720, и обязательно заполнять приложение 3.

Читайте также: