Отражение больничного в 6 ндфл

Опубликовано: 30.04.2024

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

![]()

![]()

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

Компания выдаёт декретные и детские пособия

Компания во втором квартале выдала декретные и пособия по уходу за ребенком. Эти выплаты освобождены от НДФЛ.

Выплаты, которые полностью освобождены от НДФЛ, в расчете не показывайте. Декретные и детские пособия не облагаются налогом (ст. 217 НК РФ).

Если сотрудница с начала года находилась в декрете или отпуске по уходу и получала весь отчетный период только пособие, то ее также не включайте в число «физиков» в строке 060. Ведь в этой строке компания показывает не всех работников, а количество «физиков», которые получили доходы, облагаемые НДФЛ.

В компании числится 17 сотрудников. Выплат подрядчикам или другим «физикам» не было. За полугодие компания начислила и выдала доходы 16 сотрудникам — 980 000 руб., предоставила вычеты — 56 000 руб., исчислила и удержала НДФЛ — 120 120 руб. ((980 000 руб. — 56 000 руб.) × 13%). 17-я сотрудница находится в отпуске по уходу. За полугодие получила только пособие — 54 000 руб. Эта сумма освобождена от НДФЛ. Компания не отражала эти выплаты в расчете 6-НДФЛ. В строке 060 не учитывала сотрудницу. Раздел 1 расчета компания заполнила, как в образце 42.

Образец 42. Как заполнить раздел 1, если компания выдавала декретные или детские пособия:

Единовременная помощь при рождении ребенка в 6-НДФЛ

Законодательством предусмотрено, то что работодатель имеет право предоставить единовременную помощь своим сотрудница при рождении ребенка. В соответствии с нормами статьи 217 НК не может быть облажена налогом помощь материального характера, размер которой составляет менее 50000 рублей в течение года с фактического момента рождения ребенка.

При данных обстоятельствах работодатель должен осуществить единовременный перевод средств в пользу сотрудницы в регламентированных пределах. Важно убедиться в том, что ранее такую же поддержку не получал отец ребенка. Лица могут использовать выделенную сумму средств так, как они захотят.

В каждом конкретном случае пособие перечисляется на счет одного лица, который непосредственно осуществляет уход за новорожденным ребенком.

Это могут быть следующие категории лиц:

- законные родители ребенка;

- бабушки и дедушки рожденного ребенка;

- официальные опекуны, которые оформили опекунство над ребенком

Такие выплаты так же не будут отражаться в отчетности 6-НДФЛ, так как они не подлежат налогообложению.

Компания выдаёт пособие и зарплату в один день

Сотрудник принес больничный. Компания в течение 10 дней назначила пособие и перечислила его с ближайшей зарплатой.

В разделе 2 можно объединить выплаты, по которым совпадают три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Но в данном случае не совпадают две даты: получения дохода и срок оплаты НДФЛ. Значит, заполняйте выплаты в разных блоках строк 100–140.

Дата получения дохода по зарплате — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). А по пособиям — день выдачи (подп. 1 п. 1 ст. 223 НК РФ). То есть даты в строке 100 будут отличаться.

Дата удержания НДФЛ в строке 110 одинаковая — день выплаты.

Налог с зарплаты надо перечислить не позднее следующего дня после выдачи. А вот налог с пособий можно заплатить до конца месяца. То есть даты в строках 120 тоже будут разными.

Сотрудник принес больничный лист. Компания назначила пособие и выдала вместе с зарплатой за май 6 июня. Пособие — 8000 руб., НДФЛ — 1040 руб. (8000 руб. × 13%). Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Дата получения дохода по зарплате — 31.05.2016, для пособия — 06.06.2016. Поэтому компания заполнила выплаты в разных блоках строк 100–140, как в образце 43.

Образец 43. Как заполнить зарплату и пособие, выданные в один день:

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно в другом. На границе отчетных периодов вследствие этого данные по зарплате за последний месяц отчетного квартала попадут в раздел 2 (т. е. в начисления), а в разделе 1 (по дате выплаты) будут показаны только в следующем периоде.

- Данные по ПВН чаще всего оказываются привязанными к одному отчетному периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с месяцем выплаты дохода в виде пособия.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.2017 № БС-4-11/[email protected]).

Таким образом, в случае переноса срока оплаты налога данные по ПВН, вносимые в строки 021-022 раздела 1, попадут в отчет, относящийся уже к следующему периоду. Но в разделе 2 их следует показать в периоде фактической выплаты, внеся соответствующие цифры в строки 100, 140 и 160 (письмо Минфина от 13.03.2017 № БС-4-11/[email protected]).

Пример 2 (условный).

Работник компании отсутствовал на работе по болезни с 17 по 27 декабря. Вышел он на работу 28 декабря и в этот же день отдал в бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500 руб. Допустим, что 31 декабря — выходной, и выплата пособия была осуществлена вместе с декабрьской зарплатой в последний рабочий день — 30 декабря.

Срок оплаты налога с пособия истекает в выходной, поэтому переносится на первый рабочий день следующего года, допустим на 11 января.

Отразить эту операцию придется в 2 отчетах:

- За текущий год. Там данные о ПВН появятся только в составе строк по начислению и удержанию налога (в форме 2021 — раздел 2).

- За 1 квартал следующего года. Данные по ПВН в этом отчете будут включены в раздел, где отражается НДФЛ к уплате (в форме 2021 — раздел 1).

Пример отражения «переходящих» отпускных, для которых действуют те же правила уплаты налога, что и для больничных, смотрите в статье «Как правильно отразить в форме 6-НДФЛ отпускные?».

Компания выдаёт пособия по болезни в разные дни месяца

Несколько сотрудников в течение месяца принесли больничный лист. Компания выдала им пособия в разные дни. НДФЛ со всех выплат компания перечисляет в последний день месяца.

Налог с пособий компания вправе перечислить в последний день месяца, в котором выдала деньги (п. 6 ст. 226 НК РФ). Но дата получения дохода в виде пособия — день, когда компания его выплатила. Если работники получали деньги в разные дни месяца, пособия потребуется записать в отдельных блоках строк 100–140.

10 мая компания выдала пособие сотруднику — 19 000 руб., НДФЛ — 2470 руб. (19 000 руб. × 13%). Позже больничный лист принес еще один работник. Компания выдала деньги 25 мая — 5000 руб., НДФЛ — 650 руб. (5000 руб. × 13%). Налог с обеих выплат компания перечислила 31 мая. Даты получения дохода не совпадают, поэтому компания заполнила пособия в двух блоках строк 100–140, как в образце 44.

Образец 44. Как заполнить пособия, которые компания выдала несколько раз в месяц:

Общее понятие декретных выплат

Декретные выплаты – это пособие по беременности и родам, которое предприятие выплачивает женщинам, которые вынашивают ребенка.

Декретные оформляются на основании листа нетрудоспособности, который выдается женщине на 30 неделе беременности на срок, установленным акушером-гинекологом в женской консультации.

Срок листа нетрудоспособности зависит от того сколько детей вынашивает женщина и имеются ли осложнения.

Подробно рассмотрим сроки листа нетрудоспособности в виде таблицы:

| Срок листа нетрудоспособности | Условия предоставления данного срока |

| 140 календарных дней | При рождении одного ребенка |

| 156 календарных дней | Если роды проходят с осложнениями |

| 194 календарных дней | При рождении двух и более детей |

Размер декретного пособия определяется среднемесячной заработной платой за последние два года.

Стоит отметить, что такие средства могут быть получены:

- на месте постоянной трудовой деятельности;

- в территориальном отделении государственного органа, отвечающего за социальную защиту населения;

- в любом региональном отделении ФСП.

Несмотря на единый тип листа нетрудоспособности, прибыль, которую женщины получают в виде пособия по беременности и родам, не подлежит обложению НДФЛ.

Компания оплатила пособие в связи с болезнью ребенка

Сотрудница принесла листок нетрудоспособности по уходу за больным ребенком. Компания назначила и выплатила пособие.

Пособия по временной нетрудоспособности, в том числе по уходу за больным ребенком, облагаются НДФЛ (п. 1 ст. 217 НК РФ). Поэтому такую выплату отражайте в расчете.

Дата получения дохода в виде пособия — день выплаты. В этот же день удерживайте НДФЛ. Крайний срок перечисления налога по пособиям — последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Это же касается пособий по уходу за больным ребенком. В строках 100 и 110 запишите дату выдачи пособия, в строке 120 — последний день месяца.

Компания 18 мая выдала пособие по уходу за больным ребенком — 14 500 руб., удержала НДФЛ — 1885 руб. (14 500 руб. × 13%). Эту выплату надо отразить в разделе 2 расчета. Крайний срок перечисления НДФЛ — 31.05.2016. Компания заполнила раздел 2 расчета, как в образце 45.

Образец 45. Как заполнить пособие по уходу за больным ребёнком:

![]()

Заполнение 6-НДФЛ с больничным: пример

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

Работник организации болел с 12 по 25 февраля 2021 года. К выполнению трудовых обязанностей он приступил 26 февраля и в этот же день отдал больничный лист бухгалтеру.

По итогам расчетов ему 26.02.2021 было начислено пособие за первые 3 дня болезни в сумме 4 500 руб. Выплата же была произведена в день ближайшей выдачи заработной платы — 09 марта этого же года.

Все эти действия отразятся в отчете за 1 квартал 2021 года и в привязке к его строкам будут выглядеть так.

В разделе 2 пособие войдет в состав следующих строк:

| Строка | Значение |

| 100 | 4 500 |

| 140 | 585 |

| 160 | 585 |

А в разделе 1 оно будет отражаться так:

стр. 021 — 31.03.2021;

Компания выдаёт пособие и отпускные в один день

Сотрудник принес больничный лист и написал заявление на отпуск. Компания выдала пособие и отпускные в один день.

Выплаты, по которым совпадают дата получения дохода, удержания НДФЛ и крайний срок перечисления налога, можно объединить в один блок строк 100–140. Дата получения дохода по отпускным и пособиям — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). В этот же день удерживайте НДФЛ с этих выплат. Крайний срок перечисления налога по отпускным и пособиям также совпадают — это последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Значит, сложите выплаты и запишите их в разделе 2 вместе.

Сотрудник принес больничный и написал заявление на отпуск. Компания назначила пособие по временной нетрудоспособности — 14 000 руб. и посчитала отпускные — 9000 руб. Пособие и отпускные компания выдала 7 июня. В этот день удержала НДФЛ — 2990 руб. ((14 000 руб. + 9000 руб.) × 13%). Крайний срок перечисления НДФЛ с обеих выплат — 30 июня. Даты получения дохода, удержания налога и крайний срок перечисления НДФЛ по выплатам совпадают. Поэтому компания сложила отпускные и пособие и записала сумму — 23 000 руб. (14 000 + 9000) в одном блоке строк 100–140, как в образце 46.

Образец 46. Как отразить отпускные и пособия, выданные в один день:

Сотрудник заболел во время ежегодного отпуска

Сотрудник ушел в отпуск. После выхода на работу он предоставил больничный лист. Дни болезни пришлись на часть отпуска. Компания пересчитала отпускные. Работник вернул разницу за вычетом НДФЛ. Компания назначила и выплатила пособие.

Работодатель обязан перенести или продлить дни отдыха, если сотрудник заболел во время ежегодного отпуска (ст. 124 ТК РФ). Если сотрудник продлил отпуск, особенностей в заполнении расчета нет. Отпускные покажите полностью на дату выдачи.

Если работник решил перенести отдых, в расчете отразите только отпускные за использованные дни отпуска. Суммы, которые вернул сотрудник, в расчете не показывайте. В строках 040 и 070 запишите начисленный и удержанный налог с этой части. Аналогично заполните доход и налог в строках 130 и 140 раздела 2.

Работник вернул отпускные за вычетом НДФЛ. Налог с этой части сотруднику не возвращайте. Если при выплате отпускных компания заплатила НДФЛ со всей суммы, она вправе уменьшить на переплату будущие платежи в бюджет.

За дни болезни выдайте сотруднику пособие. Если компания выплатила пособие и отпускные в одном месяце, перечислить НДФЛ с этих выплат можно в один день — не позднее последнего дня месяца. Но дата получения дохода по отпускным и пособиям — день выдачи. Эти даты отличаются. Значит, показать выплаты надо в двух разных блоках строк 100–140.

Компания 1 апреля выдала сотруднику отпускные за 8 дней отдыха — 18 000 руб., НДФЛ — 2340 руб. (18 000 руб. × 13%). Работник ушел в отпуск 4 апреля, а 7-го числа заболел. Сотрудник вышел на работу 13 апреля и принес больничный лист. В итоге сотрудник отгулял только половину отпуска — 4 дня. Отпускные за этот период — 9000 руб. (18 000 руб.. 8 дн. × 4 дн.). НДФЛ — 1170 руб. (9000 руб. × 13%). Работник написал заявление о переносе отдыха и вернул половину отпускных, но за вычетом НДФЛ — 7830 руб. (9000 — 1170). Эту сумму компания не отражала в расчете. На переплату — 1170 руб. — компания уменьшила будущие платежи по НДФЛ.

20 апреля компания выдала работнику пособие — 12 000 руб., НДФЛ — 1560 руб. (12 000 руб. × 13%). Крайний срок перечисления налога с отпускных и пособия — 30 апреля. Это выходной, поэтому в строке 120 компания записала ближайший рабочий день — 04.05.2016. Раздел 2 расчета компания заполнила, как в образце 47.

Образец 47. Как отразить в расчете пособие, если работник заболел во время отпуска:

Нет времени читать?

Немало вопросов возникает при заполнении расчета 6-НДФЛ: в частности, сложность вызывают непонимание разницы между сроком назначения пособия и сроками его оплаты, либо же ситуации перерасчета больничного.

Порядок назначения и выплаты пособия

Все важные особенности порядка назначения, исчисления и выплаты пособий по листам нетрудоспособности застрахованных работников закреплены в гл. 4 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» № 255-ФЗ от 29.12.2006.

Согласно п. 1 ст. 12 данного закона, сотрудник имеет право обратиться к работодателю с просьбой о выплате пособия по листку временной нетрудоспособности в течение полугода со дня закрытия больничного листка. А в течение 10 календарных дней с момента обращения физлица работодатель обязан назначить и исчислить данное пособие (в соответствии с п. 1 ст. 15 Федерального закона № 255-ФЗ). Оплату больничного нужно произвести в ближайший после назначения (исчисления) пособия день, который установлен работодателем для выплаты заработной платы (п. 1 ст. 15 Федерального закона № 255-ФЗ). Причем следует заметить, что пособие может быть выплачено не только в день выдачи зарплаты работнику, но и ранее, если это установлено внутренним распорядком в организации.

Важно обратить внимание, что по Пилотному проекту ФСС работодатель обязан оплатить только первые три дня болезни, за остальные – платит ФСС (п. 6 Постановления Правительства РФ от 21.04.2011г. № 294 (ред. от 01.12.2018). Исключение составляют лишь больничные по коду 09 «Уход за больным членом семьи» – их полностью оплачивает фонд. А также пособие по листу нетрудоспособности с кодом 05 «Отпуск по беременности и родам» оплачивается строго за счет средств ФСС. При зачетной системе страхователь обязан выплачивать все пособия в полном объеме, а затем уменьшать сумму страховых взносов на сумму понесенных расходов.

Особенности исчисления и удержания НДФЛ при выплате больничных

Пособие по временной нетрудоспособности, так же, как и другие виды доходов физлиц, облагаются НДФЛ. Об этом прямо указано в п. 1 ст. 217 НК РФ. Исключение составляет лист нетрудоспособности с кодом 05 («Отпуск по беременности и родам») – данное пособие налогом не облагается.

Исчисление суммы НДФЛ с доходов физлиц должно быть произведено работодателем – налоговым агентом на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Для пособий по больничным листам датой фактического получения дохода признается день выплаты этого дохода (по больничному листу), согласно пп. 1 п. 1 ст. 223 НК РФ.

В соответствии с п. 4 ст. 223 НК РФ обязанность по удержанию НДФЛ с больничных у работодателя возникает в день фактической выплаты дохода (пособия).

То есть по установленным нормам НК РФ даты исчисления и удержания НДФЛ из пособия по временной нетрудоспособности совпадают – исчисление и удержание налога нужно осуществить непосредственно в день выплаты пособия (ближайший после назначения пособия установленный день выплаты зарплаты). Иначе – по нормам Федерального закона № 255-ФЗ от 29.12.2006 г. - в течение 10 календарных дней работодатель обязан исчислить сумму причитающегося пособия работнику, а в ближайший день выплаты этого пособия – по правилам налогового законодательства, исчислить и удержать с больничного НДФЛ.

При расчете НДФЛ с больничных также важно учитывать право на налоговые вычеты, статус налогоплательщика-физлица.

Отдельно следует заметить, что НДФЛ с пособий по временной нетрудоспособности должен быть перечислен налоговым агентом (работодателем) не позднее последнего числа того месяца, в котором была произведена выплата пособия. То есть, если, к примеру, больничный выплачен 10 января 2019 г., следовательно, НДФЛ должен быть перечислен крайним сроком – 31 января 2019 г.

Отражение выплаты больничных в отчетности 6-НДФЛ

Основная сложность при отражении НДФЛ с пособий по нетрудоспособности связана с возможным переходящим периодом начисления больничного и его оплаты. То есть бухгалтер может начислить пособие одним месяцем, предположим, сентябрем 2018 г., а по факту выплатить его в следующем квартале – в октябре 2018 г. Но, несмотря на такое несоответствие, пособие по больничному будет отражено в 1 и 2 разделах 6-НДФЛ уже за IV квартал 2018 г., но в отчете за III квартал суммы начисленного пособия, исчисленного и удержанного НДФЛ отражены не будут. Это связано с тем, что по нормам НК РФ, как уже было отмечено ранее, сумма исчисленного и удержанного НДФЛ с больничных определяется на дату фактической выплаты пособия (в октябре 2018 г.).

Однако наличие переходящих сроков при отражении оплаты больничных листов в 6-НДФЛ могут иметь место. Так, в своем Письме от 13.03.2017 № БС-4-11/4440@ ФНС разъяснила следующее: в тех случаях, когда последний день срока перечисления НДФЛ с больничного приходится на день, признаваемый выходным и/или нерабочим праздничным днем, то днем окончания срока перечисления исчисленных и удержанных сумм НДФЛ считается ближайший следующий за ним рабочий день. Особое значение это имеет при переходе сроков из одного квартала в другой.

Например, дата выплаты пособия по листу нетрудоспособности работнику – 18.12.2018. Срок перечисления НДФЛ в бюджет выпадает на 31.12.2018 , но этот день является выходным, следовательно, срок смещается на следующий месяц в первый рабочий день – 09.01.2019. При этом в расчете 6-НДФЛ за IV квартал 2018 г. сумма пособия и исчисленного и удержанного налога будет отражена только в 1 разделе (заполняются строки 020, 040, 070), а в расчете за I квартал 2019 г. должен быть заполнен только 2 раздел:

- в строке 100 указывается дата фактического получения дохода (выплаты пособия) – 18.12.2018;

- в строке 110 – дата удержания налога 18.12.2018;

- в строке 120 – срок перечисления налога 09.01.2019;

- в строках 130 и 140 указываются суммы полученного пособия и удержанного с пособия налога соответственно.

Перерасчет пособия в 6-НДФЛ и 2-НДФЛ

В ч. 2.1 ст. 15 Федерального закона № 255-ФЗ указано, что если у работодателя не имеется полных данных для исчисления пособия (не представлена работником справка о заработке по форме 182-н), то работодатель начисляет ту сумму пособия, исходя из имеющихся у него данных, а после предоставления застрахованным лицом справки должен быть произведен перерасчет размера пособия за прошлый период.

23.10.2018 Баранникову Е.М. было выплачено пособие за три дня болезни на сумму 1362,67 руб. После предоставления справки о доходах с предыдущего места работы по форме 182-н и соответствующего перерасчета сумма пособия увеличилась и составила 1893,52 руб. Оставшаяся часть невыплаченного пособия – 530,85 руб. Дата выплаты Баранникову Е.М. части перерасчета в размере 530,85 руб. – 12.11.2018. В этот же день был удержан и перечислен НДФЛ.

Соответственно, в отчетности 6-НДФЛ за IV квартал 2018 г. будет отражена сумма доначисленного пособия и налога по строкам 020, 040, 070 раздела 1 и в разделе 2 по строкам 100 – указывается дата получения дохода 12.11.2018, 110 – дата удержания НДФЛ 12.11.2018, 120 – срок перечисления 30.11.2018, 130 – сумма полученного пособия 530,85 руб., 140 – сумма удержанного НДФЛ 69,00 руб.

Отражение больничных в 2-НДФЛ

Суммы выплаченных работнику пособий по временной нетрудоспособности в ежегодных справках по форме 2-НДФЛ должны отражаться в разделе 3 в том месяце, в котором выплачено пособие, с кодом 2300. В разделе 5 соответственно заполняются суммы начисленного пособия (дохода) и суммы НДФЛ исчисленного, удержанного и перечисленного. При этом разногласий между справками 2-НДФЛ и 6-НДФЛ за 2018 г. быть не должно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Анна Луценко,

Бухгалтер компании «ГЭНДАЛЬФ»

НДФЛ: срок уплаты по больничным листам в 2021 году

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности, выплачиваемое работодателем, следует облагать подоходным налогом.

Важно! С 2021 года работодатель рассчитывает и выплачивает пособие только за первые три дня болезни и с этой суммы удерживает НДФЛ. Остальное работник получает напрямую от ФСС. Налог со своей части удерживает фонд. Памятку по новым правилам работы с пособиями вы найдете у нас на сайте. Далее в статье ПВН — это сумма пособия первых 3 дней болезни.

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

Посмотреть образец заполнения больничного листа при оплате больничного по-новому вы можете в КонсультантПлюс. Пробный демо-доступ к системе К+ предоставляется бесплатно.

А теперь перейдем собственно к отражению больничного в 6-НДФЛ.

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ:

- для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление (п. 2 ст. 223 НК РФ);

- для ПВН он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет (письмо ФНС России от 25.01.2017 № БС-4-11/[email protected], от 01.08.2016 № БС-4-11/13984).

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

Как в 6-НДФЛ отразить различные выплаты, разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

О том, насколько правомерно зарплату, выдаваемую за 1 половину месяца, называть авансом, читайте в статье «Как выплачивается аванс — новые правила и порядок выплат».

В каких ситуациях нужно показать БЛ в справке?

В справку 6-НДФЛ вносятся все случаи выплаты денежных средств по больничному листу, когда с них взимается подоходный налог. Он не взимается лишь с пособия по беременности и родам.

При этом отражение выплат по пособию в отчете имеет принципиальные различия с начислением зарплаты. Они выражаются в определении даты получения дохода и дня уплаты с него налога. День получения дохода определяется по следующему принципу:

- Для зарплаты им становится последний день месяца ее начисления.

- Для пособия по нетрудоспособности это дата его получения по факту.

Поэтому разными становятся и сроки перечисления налога в бюджет (п. 6 ст. 226 НК РФ):

- С зарплаты денежные средства перечисляются в следующий за выплатой рабочий день.

- С больничного налог переводится в последний день месяца фактического получения сотрудником денежных средств.

Правила заполнения строк 6-НДФЛ: отражаем операции по обработке больничного

Покажем, как отразить больничный лист в 6-НДФЛ, с привязкой осуществляемых действий к строкам формы отчета.

Важно! КонсультантПлюс предупреждает С отчетности за I квартал 2021 года нужно подавать расчет 6-НДФЛ по новой форме. В его составе нужно сдавать справку о доходах и суммах налога физлица (ранее это 2-НДФЛ). В приложении к приказу, утвержденному ФНС, есть и форма справки о доходах, которую выдают работникам. Подробнее обо всех изменениях в формах 6-НДФЛ и 2-НДФЛ с 2021 года можно прочесть в Обзоре от КонсультантПлюс, получив пробный доступ к системе. Это бесплатно.

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 010 | Начисляем доход | В день выплаты | Ст. 223 |

| 140 | Исчисляем НДФЛ | В день выплаты | П. 3 ст. 226 |

| 022, 160 | Удерживаем НДФЛ | В день выплаты | П. 4 ст. 226 |

| 021 | Перечисляем НДФЛ в бюджет | Последнее число месяца, в котором выплачены средства. При совпадении с выходным переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ) | П. 6 ст. 226 |

Правила отражения больничного в 6-НДФЛ

Единый стандарт заполнения расчета о подоходном налоге закреплен приказом ФНС России от 14.10.2015 №ММВ-7-11/[email protected] (ред. от 17.01.2018). Регламент предусматривает единственное правило, как отразить больничный лист в 6-НДФЛ в 2021 году — пособия включайте в расчет в том периоде, в котором произвели выплаты в пользу работника. А вот период, за который начислен БЛ, для заполнения отчетности по НДФЛ значения не имеет.

К примеру, учреждение начисляет пособие работнику за период с 15 по 31 августа 2021 года. Листок нетрудоспособности предъявлен в бухгалтерию на оплату только 1 сентября. Бухгалтер начислил и выплатил пособие 7 сентября 2021 года. Следовательно, больничные листы в 6-НДФЛ в 2020-м бухгалтер включит в расчет за III квартал. Конкретно сумму пособия и исчисленный с него налог отразит в сентябре — 07.09.2020.

По сути, принцип отражения один — выплаченное пособие включите в налоговый расчет для ФНС. Если сумма нетрудоспособности начислена, но еще не перечислена или не выдана работнику наличными из кассы, в отчет начисление не включайте. Отразите сведения о ЛН только после того, как рассчитаетесь с сотрудником.

Заполнение 6-НДФЛ с больничным: пример

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

Работник организации болел с 12 по 25 февраля 2021 года. К выполнению трудовых обязанностей он приступил 26 февраля и в этот же день отдал больничный лист бухгалтеру.

По итогам расчетов ему 26.02.2021 было начислено пособие за первые 3 дня болезни в сумме 4 500 руб. Выплата же была произведена в день ближайшей выдачи заработной платы — 09 марта этого же года.

Все эти действия отразятся в отчете за 1 квартал 2021 года и в привязке к его строкам будут выглядеть так.

В разделе 2 пособие войдет в состав следующих строк:

| Строка | Значение |

| 100 | 4 500 |

| 140 | 585 |

| 160 | 585 |

А в разделе 1 оно будет отражаться так:

стр. 021 — 31.03.2021;

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно в другом. На границе отчетных периодов вследствие этого данные по зарплате за последний месяц отчетного квартала попадут в раздел 2 (т. е. в начисления), а в разделе 1 (по дате выплаты) будут показаны только в следующем периоде.

- Данные по ПВН чаще всего оказываются привязанными к одному отчетному периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с месяцем выплаты дохода в виде пособия.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.2017 № БС-4-11/[email protected]).

Таким образом, в случае переноса срока оплаты налога данные по ПВН, вносимые в строки 021-022 раздела 1, попадут в отчет, относящийся уже к следующему периоду. Но в разделе 2 их следует показать в периоде фактической выплаты, внеся соответствующие цифры в строки 100, 140 и 160 (письмо Минфина от 13.03.2017 № БС-4-11/[email protected]).

Пример 2 (условный).

Работник компании отсутствовал на работе по болезни с 17 по 27 декабря. Вышел он на работу 28 декабря и в этот же день отдал в бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500 руб. Допустим, что 31 декабря — выходной, и выплата пособия была осуществлена вместе с декабрьской зарплатой в последний рабочий день — 30 декабря.

Срок оплаты налога с пособия истекает в выходной, поэтому переносится на первый рабочий день следующего года, допустим на 11 января.

Отразить эту операцию придется в 2 отчетах:

- За текущий год. Там данные о ПВН появятся только в составе строк по начислению и удержанию налога (в форме 2021 — раздел 2).

- За 1 квартал следующего года. Данные по ПВН в этом отчете будут включены в раздел, где отражается НДФЛ к уплате (в форме 2021 — раздел 1).

Пример отражения «переходящих» отпускных, для которых действуют те же правила уплаты налога, что и для больничных, смотрите в статье «Как правильно отразить в форме 6-НДФЛ отпускные?».

Как заполнить, если БЛ начислен в одном месяце, а выплачен в другом?

Данные по зарплате обычно отражаются в разных отчетах, так как день начисления в текущем месяце, а выплаты в следующем. На границе отчетных периодов информация за крайний месяц квартала попадет в раздел начислений. А в разделе выплат она будет показана уже в следующем периоде.

Внимание. Данные по больничному часто вносятся в один отчетный период.

Однако и в этой ситуации возможны переходы на другой месяц. Например, если последнее число месяца выпадает на выходной день. В этом случае налог перечисляется в ближайший следующий за выходным рабочий день. В связи с этим он переносится на следующий месяц. Таким образом, данные раздела 2 попадут в отчет, относящийся к новому периоду.

Примеры внесения в справку переходящих бюллетеней

Куда попадает, если оформлен в сентябре, а получен в октябре?

Работник болел с 20 по 26 сентября 2021 года. 27 сентября он приступил к выполнению работы. Ему было начислено пособие в сумме 9000 рублей.

Выплаты были сделаны в день ближайшей выдачи заработной платы — 10 октября.

Таким образом день фактической выплаты переносится уже на новый отчетный период.

Вот как это будет выглядеть:

- 020: 9000 (доход).

- 040: 1170 (налог).

- 100: 10.10.2018 (дата получения дохода).

- 110: 10.10.2018 (день удержания налога).

- 120: 31.10.2018 (дата перевода НДФЛ в бюджет).

- 130: 9000.

- 140: 1170.

Первый раздел заполняется в 3 квартале, а строки 100 — 140 уже в 4-ом.

Оформлен в ноябре, а получен в декабре

Если начислили в ноябре, а выплатили в декабре, оба раздела заполняются в одном квартале, поскольку два месяца попадают в один отчетный период.

Итоги

Выплаты по больничному отражаются в 6-НДФЛ в том отчетном периоде, в котором больничный был фактически оплачен. Особенностью является то, что НДФЛ по таким выплатам перечисляется в бюджет не позднее последнего дня месяца выплаты.

Если последний день месяца является выходным, то срок оплаты налога смещается на следующий месяц и при этом может попасть в следующий квартал. В последнем случае данные по ПВН разделяются на 2 отчета: в периоде выплаты пособия они вносятся в раздел 1, а в разделе 2 показываются уже в следующем периоде.

- Налоговый кодекс РФ

- Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как заполнять форму 6-НДФЛ: раздел 2

Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

| Доход | Дата получения дохода | Дата удержания налога | Крайняя дата перечисления НДФЛ |

| Зарплата | Последний день месяца | Выплата з/п по итогам месяца | Следующий рабочий день после выплаты з/п по итогам месяца |

| Отпускные | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Последний день месяца, в котором начислили |

| Больничные | День выплаты | День выплаты |

(стр. 100 и стр. 110 совпадают)

(стр. 100 и стр. 110 совпадают)

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Как отразить больничный в 6-НДФЛ:

- стр. 100 — дата выплаты дохода;

- стр. 110 — дата удержания налога (совпадает со строкой 100);

- стр. 120 — последний день месяца;

- стр. 130 — сумма начисленного пособия;

- стр. 140 — сумма удержанного налога.

В каких случаях больничный отражается в 6-НДФЛ

Суммы начисленных пособий по временной нетрудоспособности подлежат включению в декларацию 6-НДФЛ. Исключения составляют пособия по беременности и родам, которые подоходным налогом не облагаются. Важно помнить, что датой получения дохода по больничному листу в 6-НДФЛ является день перечисления денег работнику, в отличие от заработной платы, для которой такая дата совпадает с последним днем месяца. Оплатить налог организация обязана до конца месяца, в противном случае при проверке ФНС начислит пени.

Как заполнять больничные по новым правилам

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Как заполнить расчет с учетом больничного

Каждое начисленное пособие по временной нетрудоспособности отражается в отчете отдельным блоком.

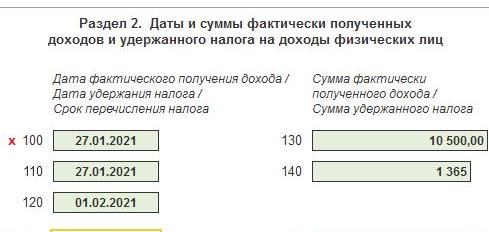

Рассмотрим наглядный пример заполнения больничного в 6-НДФЛ 2021 года с цифрами. Сотрудник болел в период с 11 по 18 января 2021 года. 19 января он приступил к работе и предоставил в бухгалтерию листок нетрудоспособности с пометкой медучреждения о закрытии. Бухгалтерия произвела расчет пособия в тот же день, а деньги были перечислены в день выплаты аванса — 27 января:

- начислено — 10 500 руб.;

- НДФЛ — 1365 руб.;

- к выплате — 9135 руб.

Датой фактического получения дохода по больничному в стр. 100 6-НДФЛ является 27.01.2021. Такое же значение указывается и в строке 110, а в строке 120 следует указать значение 01.02.2021, т. к. 31 января попадает на выходной день.

При этом по строке 100 отражается вся сумма пособия. Если у вас возникает вопрос, как в 6-НДФЛ отразить 3 дня больничного листа за счет работодателя в 2021 году, то эта сумма облагается подоходным налогом так же, как и часть, выплачиваемая из средств ФСС. Следовательно, начисленное пособие по нетрудоспособности учитывается общей суммой.

При участии в пилотном проекте суммы, выплачиваемые напрямую из ФСС, в отчетности не отражаются. В декларацию следует включать только начисления за первые 3 дня нетрудоспособности за счет средств работодателя.

Суммы, начисленные по больничным в разделе 1 6-НДФЛ за 1 кв. 2021, отражаются в составе всех начислений по строке 020, а удержанный налог — по стр. 040.

Основные правила учета больничного в 6-НДФЛ, если пособие выплачено в отчетном периоде:

- включаются только пособия, облагаемые НДФЛ;

- каждое начисление отражается в отдельном блоке;

- срок перечисления — последний день месяца;

- в разделе 1 суммы листков нетрудоспособности входят в стр. 020.

Порядок заполнения, если деньги по листку нетрудоспособности еще не выплачены

Предположим, сотрудник сдал в бухгалтерию листок нетрудоспособности в последний рабочий день месяца. В этом случае организация вправе начислить пособие как в текущем, так и в следующем периоде. Как правильно заполнить 6-НДФЛ, если больничный лист оплачен в следующем месяце, и какие указать сроки?

Например, листок нетрудоспособности поступил в бухгалтерию 29 января. 30 и 31 января — выходные дни. Следовательно, срок выплаты денег работнику и перечисления налога переносится на февраль. Здесь расхождений между разделами 1 и 2 не возникает: в стр. 020 попадет вся сумма с учетом пособий за квартал, а по строкам 100-140 доход и НДФЛ отразятся февральскими датами.

А если листок нетрудоспособности поступил в марте, и этим же месяцем произведено начисление, а деньги выплатили в апреле, то отражение больничного в 6-НДФЛ в 2021 году не совпадет с данными бухгалтерского учета. Иными словами, проводки по начислению (Дт 69.01 Кт 70 и Дт 26(44) Кт 70) бухгалтер сделает в марте, но в декларацию эти суммы не попадут. Получение дохода, удержание и уплату налога следует отразить в отчете за 2 квартал.

Таким образом, возникают разночтения, которые бухгалтер учитывает при проверке контрольных соотношений после составления отчета:

- между декларацией и бухгалтерским учетом — в части отражения дохода и удержания налога;

- между суммами заработной платы и выплатами по нетрудоспособности — в части даты получения дохода.

Читайте также: