Ошибка в 6 ндфл штрафы

Опубликовано: 04.05.2024

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Оглавление:

- Кто и когда должен сдать отчет по 6-НДФЛ

- Отчет 6-НДФЛ за 2020 год

- Новая форма расчета 6-НДФЛ в 2021 году

- Нулевой отчет 6-НДФЛ

- Штрафы по 6-НДФЛ

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2020 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Отчет 6-НДФЛ за 2020 год

В 2020 году действует редакция формы 6-НДФЛ, утвержденная Приказом ФНС от 17.01.2018 № ММВ-7-11/18. С первого квартала 2021 года форма 6-НДФЛ изменится, о заполнении нового расчета мы расскажем ниже.

Форма отчета 6-НДФЛ за 2020 год состоит из:

- титульного листа;

- раздела № 1 с обобщенными показателями;

- раздела № 2 с датами и суммами фактически полученных доходов и налога на доходы физических лиц, который нужно удержать.

Заполнение титульного листа

Впишите ИНН и КПП организации, которая сдает отчет. Если отчет подается филиалом, то нужно ввести КПП филиала. Предприниматели, адвокаты, нотариусы вносят только ИНН.

По строке «Отчетный период (код)» проставьте код:

- 1 квартала 2020 года — 21;

- 2 квартала (6 месяцев) 2020 года — 31;

- 3 квартала (9 месяцев) 2020 года — 33;

- 12 месяцев — 34.

Налоговый период в этом случае — отчетный год «2020».

В поле «Номер корректировки» впишите «000» — если это первый отчет, «001» — если это уже отчет после уточнения, «002» — второе уточнение и т.д.;

«По месту нахождения (код)»: код налогового органа по месту регистрации бизнеса. Две первые цифры означают код региона, вторые две — код вашей ИФНС.

Код по месту нахождения (учета) в соответствии с приложением 2 к порядку заполнения: пишем 120 для ИП, 214 — для организаций, 220 — для обособленных подразделений.

Указываем сокращенное название вашей организации (если оно есть), организационно-правовую форму. Если вы ИП, нужно указать полные ФИО. Вводим код ОКТМО (муниципального органа), на чьей территории прошла регистрацию ваша компания.

Важно! Все строчки на титульном и остальных листах заполняются либо значениями, либо прочерками. Указывать отрицательные суммы в 6-НДФЛ нельзя.

Заполняем раздел № 1

Данные в этом разделе заполняются нарастающим итогом с начала года и берутся из каждой справки 6-НДФЛ. По каждой ставке нужно рассчитать отдельный нарастающий итог и заполнить отдельный раздел 1.

- 010: сначала вписываем налоговую ставку (13%). Если в течение отчетного периода использовалось несколько налоговых ставок, нужно составить столько же экземпляров первого раздела. Каждую ставку указывайте в поле 010;

- 020: вводим все облагаемые налогом доходы сотрудников нарастающим значением с начала года. При заполнении ориентируемся на дату получения дохода в целях НДФЛ, а не на дату начисления. В строку 020 не включайте полностью необлагаемые доходы и доходы работников, которые ниже облагаемого налогом лимита, например, матпомощь в размере 2 000 руб. Выплаченные дивиденды нужно отразить в строке 025.

- 030: записываем стандартные, имущественные, социальные, профессиональные и инвестиционные налоговые вычеты, если они полагаются сотрудникам, нарастающим итогом с начала года. Тут же укажите другие суммы, уменьшающие налоговую базу по ст. 217 НК РФ, если доходы освобождены от налога в пределах норматива.

- 040: в этом пункте содержится исчисленный НДФЛ. 040 = 010 × (020 – 030). По строке 045 выделите НДФЛ, начисленный с дивидендов с начала года.

- 050: вводим сумму фиксированных авансов, выплаченных иностранным работникам. Если их у вас нет, пишем 0. Эта сумма не может быть больше величины исчисленного налога.

- 060: фиксируем количество сотрудников, которые получили доход с начала отчетного года. Нужно указать реальное количество получателей дохода, а не только тех, с кем заключен трудовой договор. Если один человек устраивается на работу к вам дважды за год или получает доходы по разным ставкам — он фигурирует как один получатель дохода.

- 070: пишем общую сумму налогов, которые были удержаны за 2020 год. Отметим, что строки 070 и 040 могут не совпадать. Это может не быть ошибкой: просто иногда суммы налогов можно начислить раньше, чем они удерживаются с работников.

- 080: вносим все не удержанные суммы НДФЛ за год.

- 090: возвращенный налог, который излишне удержан или пересчитан по итогу налогового периода. Когда налог был удержан, неважно.

Заполняем раздел № 2

В этом разделе содержится информация за последний период: время выплат доходов по сотрудникам, перечисления налога на доходы физлиц. Даты перечислений указываются в порядке хронологии. Рассмотрим по отдельности строки в этом разделе:

- 100: пишем день, когда работники фактически получили доход. Если в этот день было несколько перечислений по одному сотруднику, их надо суммировать. Дата перечисления зависит от вида выплаты сотруднику. Если это зарплата, то она станет доходом работника в последний день месяца ее перечисления. То есть вы можете указать, к примеру, 31 мая, но зарплату человек получит в июне. При этом отпускные и больничные станут доходом именно в тот день, когда сотрудник их получит. День выплаты матпомощи тоже является днем получения/передачи дохода.

- 110: пишем день, месяц и год, когда был удержан налог. НДФЛ по сотруднику с отпускных, заработной платы, больничных, матпомощи (с налогооблагаемой части), вознаграждений за работы и услуги, а также иных платежей в пользу сотрудника нужно удерживать в день перечисления дохода.

- 120: в этой строке пишем дату перечисления НДФЛ в бюджет государства. Как правило это день, который идет за днем выплаты. Но, например, для больничных и отпускных — последнее число месяца, в котором выплачены деньги.

- 130: пишем доход, до того как НДФЛ был удержан, полученный в дату, указанную в строке 100.

- 140: указываем необходимый для удержания НДФЛ, дату берем из каждой строки 110.

Если в одну дату были получены разные виды доходов, по которым отличаются сроки перечисления, то строки 100-140 заполняются по каждому сроку перечисления отдельно.

Если база налога сократилась на сумму налоговых вычетов, то налог надо отразить уже с учетом вычетов. Сумма НДФЛ по строке 140 должна быть равна сумме, которая уплачена в бюджет.

Новая форма расчета 6-НДФЛ в 2021 году

С отчета за 1 квартал 2021 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753 . Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

|---|---|

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 « Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, подается нулевой отчет 6-НДФЛ. Отчет формируется нарастающим итогом, поэтому, если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Вот уже второй год налоговые агенты отчитываются ежеквартально об исчисленных, удержанных и перечисленных суммах НДФЛ и о сумме дохода с которого был удержан НДФЛ. Несмотря на то, что по форме 6-НДФЛ налоговые агенты отчитались уже 7 раз, все равно при ее заполнении зачастую указывают недостоверные сведения либо допускают неточности.

Справочно:

Расчет сумм налога на доходы физических лиц согласно п.2 ст. 230 НК РФ предоставляется налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Расчет предоставляется в налоговые органы по форме 6-НДФЛ, которая утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. За ошибки недостоверные сведения в расчете 6-НДФЛ предусмотрен штраф с организации в размере 500 руб. за каждый документ с ошибками, а также штраф с руководителя организации в размере от 300 до 500 руб. (п. 1 ст. 126.1 НК РФ, примечание к ст. 2.4, ч. 1 ст. 15.6КоАП РФ). Кроме того, неправильно указанные в форме данные влекут немалые пени и штрафы.

Работники ФНС после отчетной компании за 9 месяцев 2017 года проанализировали встречающиеся нарушения при заполнении 6-НДФЛ и осветили их в письме ФНС России от 01.11.2017 N ГД-4-11/22216@"О направлении обзора нарушений в части заполнения и представления расчета по форме 6-НДФЛ".

Рассмотрим наиболее часто встречающиеся нарушения.

Пункт 7 Обзора (относительно п.2 ст. 230 и ст. 217 НК РФ): в строке 020 раздела 1 расчета по форме 6-НДФЛ не указываются доходы, полностью освобождаемые от НДФЛ. Чиновники это разъяснили письмом ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос N 4). Но это было понятно и из порядка заполнения 6-НДФЛ.

При заполнении расчета должны соблюдаться арифметические контрольные соотношения (строка 020 «Сумма начисленного дохода» — строка 030 «Сумма налоговых вычетов» (к которым можно отнести стандартные, социальные, имущественные, материальная помощи в пределах 4000 руб. и т. п.)) х строка 010 «Ставка налога» = строка 040 «Сумма исчисленного налога».

Доходы, полностью освобождаемые от НДФЛ, не имеют кода налогового вычета и, соответственно, не должны отражаться ни по строке 020, ни по строке 030. В числе этих доходов: пособия связанные с рождением детей, материальная помощь в случае смерти близкого родственника и тому подобные начисления.

Пункт 9 Обзора (относительно пп.1 п.1 ст. 223 НК РФ): в строках 020 и 040 суммы дохода и НДФЛ отражаются по правилам ст. 223 НК РФ, то есть в том отчетном периоде, в котором были фактически выплачены.

- заработная плата - дата фактического получения дохода — последний день месяца за который она начислена;

- материальная выгода — дата фактического получения дохода, также последний день месяца, в котором налогоплательщик пользовался заемными средствами;

- сумма превышения командировочных — дата получения дохода последний день месяца в котором были утверждены авансовые отчеты.

Что касается, например, пособия по временной нетрудоспособности выплаченного вместе с заработной платой, то датой получения дохода, является фактическая дата выплаты, а не последний день месяца в котором оно было начислено.

Пример: Если пособие было начислено в сентябре, а выплачено в октябре, то будет отражаться и в 1 разделе по строкам 020 и 040 и во 2 разделе в расчете за год.

Чиновники неоднократно разъясняли эту норму, например, письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос N 11). Аналогично отражаются в расчете начисления по договорам гражданско-правового характера, отпускные и прочие выплаты, не относящиеся к заработной плате.

Пункт 13 Обзора (п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ): В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается в том периоде, в котором завершена. При этом операция считается завершенной в том отчетном периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Пример: В сентябре 2017 года работникам выплачивались отпускные, пособия по временной нетрудоспособности. Согласно п.6 ст. 226 НК РФ срок перечисления налога по таким выплатам последний день месяца, в котором они выплачивались. Так как в 2017 году 30 сентября совпадает с выходным днем, то срок перечисления переносится на следующий рабочий 2 октября, и данные выплаты во 2 разделе 6-НДФЛ будут указываться в расчете за год (письма ФНС России от 25.02.2016 N БС-4-11/3058 и от 21.02.2017 N БС-4-11/14329@, вопрос N 3).

Пункт 14 Обзора (относительно п.6 ст. 226 НК РФ): Строка 120 раздела 2 расчета по форме 6-НДФЛ заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. Это значит, что в данной строке указывается последний срок для перечисления налога, а не когда налоговый агент фактически перечислил.

Пример: Если при выплате отпускных НДФЛ был перечислен в день выплаты отпускных, то по строке 120 все равно ставится последний день месяца (письмо ФНС России от 25.02.2016 N БС-4-11/3058).

Пункт 16 Обзора (относительно п.2 ст. 223 НК РФ): заполнение строки 100 раздела 2 по премиям, превышающим один месяц (квартальные, полугодовые, годовые и т. п.) чиновники в течении полутора лет давали неоднозначные разъяснения. В первой половине 2016 года в строке 100 советовали ставить дату выплаты премии, в конце 2016 и начале 2017 года контролирующий орган изменил свое мнение и посчитал, что нужно в строке100 указывать последний день месяца, в котором подписаны приказы на премию.

В ноябре 2017 года чиновники пришли к единому мнению, что дата фактического получения дохода в виде премии по итогам работы за год (и за другие периоды, превышающие один месяц) определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (письмо ФНС России от 06.10.2017 N ГД-4-11/20217@).

Пункт 19 Обзора (относительно пп.2 п.6 ст. 226 НК РФ): блок строк 100 — 140 раздела 2 расчета по форме 6-НДФЛ заполняется по каждому сроку перечисления налога отдельно, если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога (приказ ФНС России от 14.10.2015 N ММВ-7-11/450@, пункт 4.2).

Пример: Если в момент выплаты заработной платы выплачиваются отпускные, больничные и т. д., то в разделе 2 их нужно выделить в отдельный блок, так как НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты, а с отпускных и больничных — не позднее последнего дня месяца, в котором они выплачены.

При обнаружении налоговым агентом после представления в налоговый орган расчета по форме 6-НДФЛ ошибки в части занижения (завышения) суммы исчисленного налога в расчете по форме 6-НДФЛ, либо некорректном заполнении дат и иных данных, налоговому агенту следует представить в налоговый орган уточненный расчет по форме 6-НДФЛ (письмо ФНС России от 21.07.2017 N БС-4-11/14329@, вопрос N 7).

Всего в обзоре ФНС представлено 26 характерных случаев несоблюдения правил заполнения и представления расчета. Мы рассмотрели только самые распространенные из них.

Вот уже второй год налоговые агенты отчитываются ежеквартально об исчисленных, удержанных и перечисленных суммах НДФЛ и о сумме дохода с которого был удержан НДФЛ. Несмотря на то, что по форме 6-НДФЛ налоговые агенты отчитались уже 7 раз, все равно при ее заполнении зачастую указывают недостоверные сведения либо допускают неточности.

Справочно:

Расчет сумм налога на доходы физических лиц согласно п.2 ст. 230 НК РФ предоставляется налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Расчет предоставляется в налоговые органы по форме 6-НДФЛ, которая утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. За ошибки недостоверные сведения в расчете 6-НДФЛ предусмотрен штраф с организации в размере 500 руб. за каждый документ с ошибками, а также штраф с руководителя организации в размере от 300 до 500 руб. (п. 1 ст. 126.1 НК РФ, примечание к ст. 2.4, ч. 1 ст. 15.6КоАП РФ). Кроме того, неправильно указанные в форме данные влекут немалые пени и штрафы.

Работники ФНС после отчетной компании за 9 месяцев 2017 года проанализировали встречающиеся нарушения при заполнении 6-НДФЛ и осветили их в письме ФНС России от 01.11.2017 N ГД-4-11/22216@"О направлении обзора нарушений в части заполнения и представления расчета по форме 6-НДФЛ".

Рассмотрим наиболее часто встречающиеся нарушения.

Пункт 7 Обзора (относительно п.2 ст. 230 и ст. 217 НК РФ): в строке 020 раздела 1 расчета по форме 6-НДФЛ не указываются доходы, полностью освобождаемые от НДФЛ. Чиновники это разъяснили письмом ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос N 4). Но это было понятно и из порядка заполнения 6-НДФЛ.

При заполнении расчета должны соблюдаться арифметические контрольные соотношения (строка 020 «Сумма начисленного дохода» — строка 030 «Сумма налоговых вычетов» (к которым можно отнести стандартные, социальные, имущественные, материальная помощи в пределах 4000 руб. и т. п.)) х строка 010 «Ставка налога» = строка 040 «Сумма исчисленного налога».

Доходы, полностью освобождаемые от НДФЛ, не имеют кода налогового вычета и, соответственно, не должны отражаться ни по строке 020, ни по строке 030. В числе этих доходов: пособия связанные с рождением детей, материальная помощь в случае смерти близкого родственника и тому подобные начисления.

Пункт 9 Обзора (относительно пп.1 п.1 ст. 223 НК РФ): в строках 020 и 040 суммы дохода и НДФЛ отражаются по правилам ст. 223 НК РФ, то есть в том отчетном периоде, в котором были фактически выплачены.

- заработная плата - дата фактического получения дохода — последний день месяца за который она начислена;

- материальная выгода — дата фактического получения дохода, также последний день месяца, в котором налогоплательщик пользовался заемными средствами;

- сумма превышения командировочных — дата получения дохода последний день месяца в котором были утверждены авансовые отчеты.

Что касается, например, пособия по временной нетрудоспособности выплаченного вместе с заработной платой, то датой получения дохода, является фактическая дата выплаты, а не последний день месяца в котором оно было начислено.

Пример: Если пособие было начислено в сентябре, а выплачено в октябре, то будет отражаться и в 1 разделе по строкам 020 и 040 и во 2 разделе в расчете за год.

Чиновники неоднократно разъясняли эту норму, например, письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос N 11). Аналогично отражаются в расчете начисления по договорам гражданско-правового характера, отпускные и прочие выплаты, не относящиеся к заработной плате.

Пункт 13 Обзора (п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ): В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается в том периоде, в котором завершена. При этом операция считается завершенной в том отчетном периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Пример: В сентябре 2017 года работникам выплачивались отпускные, пособия по временной нетрудоспособности. Согласно п.6 ст. 226 НК РФ срок перечисления налога по таким выплатам последний день месяца, в котором они выплачивались. Так как в 2017 году 30 сентября совпадает с выходным днем, то срок перечисления переносится на следующий рабочий 2 октября, и данные выплаты во 2 разделе 6-НДФЛ будут указываться в расчете за год (письма ФНС России от 25.02.2016 N БС-4-11/3058 и от 21.02.2017 N БС-4-11/14329@, вопрос N 3).

Пункт 14 Обзора (относительно п.6 ст. 226 НК РФ): Строка 120 раздела 2 расчета по форме 6-НДФЛ заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. Это значит, что в данной строке указывается последний срок для перечисления налога, а не когда налоговый агент фактически перечислил.

Пример: Если при выплате отпускных НДФЛ был перечислен в день выплаты отпускных, то по строке 120 все равно ставится последний день месяца (письмо ФНС России от 25.02.2016 N БС-4-11/3058).

Пункт 16 Обзора (относительно п.2 ст. 223 НК РФ): заполнение строки 100 раздела 2 по премиям, превышающим один месяц (квартальные, полугодовые, годовые и т. п.) чиновники в течении полутора лет давали неоднозначные разъяснения. В первой половине 2016 года в строке 100 советовали ставить дату выплаты премии, в конце 2016 и начале 2017 года контролирующий орган изменил свое мнение и посчитал, что нужно в строке100 указывать последний день месяца, в котором подписаны приказы на премию.

В ноябре 2017 года чиновники пришли к единому мнению, что дата фактического получения дохода в виде премии по итогам работы за год (и за другие периоды, превышающие один месяц) определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (письмо ФНС России от 06.10.2017 N ГД-4-11/20217@).

Пункт 19 Обзора (относительно пп.2 п.6 ст. 226 НК РФ): блок строк 100 — 140 раздела 2 расчета по форме 6-НДФЛ заполняется по каждому сроку перечисления налога отдельно, если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога (приказ ФНС России от 14.10.2015 N ММВ-7-11/450@, пункт 4.2).

Пример: Если в момент выплаты заработной платы выплачиваются отпускные, больничные и т. д., то в разделе 2 их нужно выделить в отдельный блок, так как НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты, а с отпускных и больничных — не позднее последнего дня месяца, в котором они выплачены.

При обнаружении налоговым агентом после представления в налоговый орган расчета по форме 6-НДФЛ ошибки в части занижения (завышения) суммы исчисленного налога в расчете по форме 6-НДФЛ, либо некорректном заполнении дат и иных данных, налоговому агенту следует представить в налоговый орган уточненный расчет по форме 6-НДФЛ (письмо ФНС России от 21.07.2017 N БС-4-11/14329@, вопрос N 7).

Всего в обзоре ФНС представлено 26 характерных случаев несоблюдения правил заполнения и представления расчета. Мы рассмотрели только самые распространенные из них.

Отчетный документ по форме 6-НДФЛ обязаны сдавать налоговые агенты в службу, которая занимается решением вопросов налогообложения (местное отделение ФНС). Этот отчет должен содержать в себе обобщенную информацию обо всех доходах, которые получили физические лица за определенный отчетный период от налогового агента. Заполнение бланка 6-НДФЛ осуществляется по определенным правилам, которые нарушать не рекомендуется. Это связано с тем, что за допущенные ошибки законодательной системой нашего государства предусмотрены штрафные санкции. Об этом пойдет речь в данной статье.

Особенности заполнения бланка 6-НДФЛ

Чтобы не допускать ошибок при заполнении бланка 6-НДФЛ, бухгалтер должен знать все особенности и нюансы данной процедуры.

Штраф за несвоевременную сдачу 6-НДФЛ

При внесении информации в бланк отчетного документа по форме 6-НДФЛ следует обращаться к порядку его заполнения, что утвержден на законодательном уровне – приказ № ММВ[email protected] ФНС (от 14.10.15 г.).

Установленные штрафы за ошибки в заполнении 6-НДФЛ

Неточности в заполненном бланке по форме 6-НДФЛ, которые инспекторы налоговой службы признают ошибками, что допустил сотрудник бухгалтерии компании, обычно подвергаются штрафным санкциям. Условия штрафной системы по данному виду отчетной документации прописаны в следующих документах, принятых на законодательном уровне:

- НК, статья №126.1;

- письмо № 03-04-06/23193 Минфина (от 21.04.16г.).

Хотя нигде не указан перечень конкретных ошибок, за которые положен штраф налогового агента. В них речь идет именно о предоставленных в отчете 6-НДФЛ недостоверных сведений. Значит, вся ответственность по выявлению подобных недостоверных сведений будет возложена на инспекторов налоговой службы, что занимаются проверками на местах.

К ответственности за предоставление недостоверной информации в отчетной документации 6-НДФЛ привлекается не только компания, выступающая налоговым агентом, но и ответственные за оформление этих бумаг ответственные лица (например, директор данной компании).

Размеры штрафных санкций следующие:

- за каждый документ с недостоверными сведениями (ошибками) полагается штраф в 500 рублей (НК, статья № 126.1);

- для должностного лица компании-нарушителя предусмотрен административный штраф — от 300 рублей до 500 рублей (КоАП, статья № 15.6).

Но специалисты предупреждают, что налоговый агент может избежать начисления штрафных санкций. Это возможно в случае, когда сотрудник бухгалтерии компании заметит ошибки ранее, чем это сделают инспекторы налоговой службы при проверке. Для их исправления следует подать уточняющий документ с пояснениями, почему в бланк 6-НДФЛ были внесены недостоверные сведения.

Наиболее частые ошибки при заполнении 6-НДФЛ, которые нуждаются в уточнениях

Специалисты налоговой службы выделили ряд наиболее распространенных ошибок, что встречаются при заполнении бланка отчета 6-НДФЛ. Рассмотрим их по порядку:

- По строке 020 – ошибки из-за неправильного понимания формулировки вводимой информации (отражаются те доходы, что физлица-рабочие получили по факту из статьи № 223 НК, а не начисленные пособия для них).

- По строке 030 – вносятся необлагаемые выплаты, что должны приписываться к стандартным, социальным и имущественным вычетам (например, к таким относятся детские пособия).

- По строке 070 – записывается показатель того НДФЛ, что был удержан налоговым агентом на момент отчетной даты (например, при внесении суммы заработной платы рабочих за июнь при ее фактической выдаче в июле следует написать уточняющее пояснение).

- По строке 100 – проставляется дата получения дохода по кодексу, а не день выдачи денежных средств по факту (для пояснения понадобиться составление уточняющего документа).

- По строке 120 – вписывается число, указанное в платежной ведомости по уплате НДФЛ (сотрудники бухгалтерии часто путают этот день с крайним сроком, установленным налоговым законодательством).

Размер штрафа по закону о защите прав потребителей

Подобные ошибки выявляются инспекторами ФНС в ходе проведения специальной проверки расчета 6-НДФЛ, называемой камеральной. Чаще всего проверяются следующие спорные моменты:

- цифровые показатели вычетов по строке 030 (в разделе № 1) не должны быть выше цифровых показателей доходов по строке 020 – письмо № БС-4-11/[email protected] ФНС от 10.03.16 г.;

- цифровой показатель удержанной налоговой выплаты по строке 070 не должен превышать показателя перечисленного налога за весь годовой период (по факту).

За что ГИБДД может выписать штраф в 3 тысячи рублей

Если имеется уточняющий документ к заполненному бланку 6-НДФЛ, то он также в обязательном порядке будет проверяться инспекторами налоговой службы на наличие возможных ошибок. Так, чаще всего бывают изменения в датах перечисленного НДФЛ по строке 120 либо по строке 070, в которую вносятся сведения, касающиеся удержанного налога. Поэтому в пояснительном документе ответственный за его составление сотрудник бухгалтерии должен указать причины, по каким подобные изменения были внесены (например, по строке 070 внесена сумма налога, что не был удержан по факту).

На нашем сайте вы за считанные минуты можете получить бесплатную консультацию нашего корпоративного юриста!

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

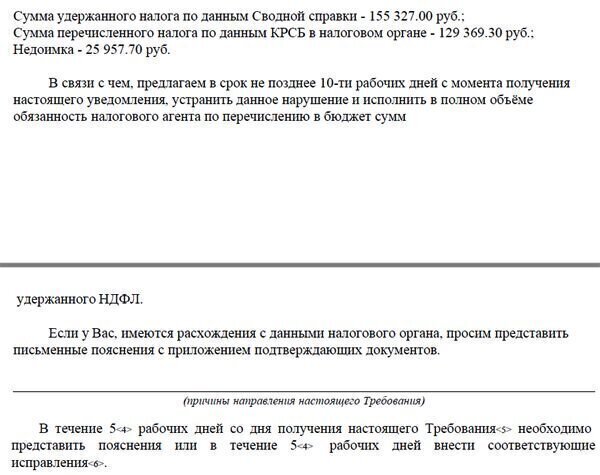

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

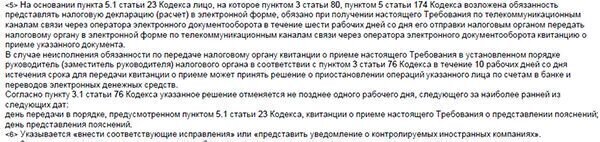

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

Программа жестко контролирует последовательность и правильность учетного процесса. А «интеллектуальную» часть работы бухгалтера контролируют внутренние аудиторы, которые:

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.

Читайте также: