Нужно ли сдавать 2 ндфл если нет начислений зарплаты 2020

Опубликовано: 12.05.2024

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

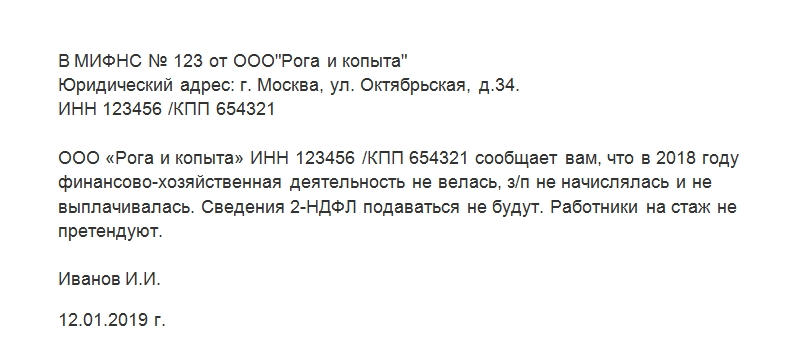

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Может ли ООО не иметь работников? Если компания начинает или завершает деятельность или временно приостановила работу, должен быть тот, кто готовит и подписывает отчетность. Даже по «пустой» фирме нужно отчитываться, и для этого нужен руководитель. Так бывает ли ООО без работников и какую отчетность должны сдавать такие компании?

Может ли существовать ООО без работников

Более интересна ситуация, когда руководит организацией тот же человек, который ее основал. Обязательно ли заключать трудовой договор с единственным учредителем компании, который собирается выполнять функции директора? Если да, то существование ООО без работников невозможно в принципе. Вопрос о трудовом договоре с руководителем-собственником вызывает споры уже 20 лет. Подход контролирующих органов к ответу на этот вопрос неоднозначный.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации. Однако Роструд, опираясь на статью 273 ТК РФ, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно. Это объясняют тем, что одно лицо не может заключить двухсторонний договор само с собой.

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития. Однако, не прошло и года, как министерство передумало, и в письме от 2010 года оно высказало обратную позицию. Теперь этого министерства вовсе не существует.

По последним разъяснениям Минтруда и Роструда, заключать с единственным учредителем трудовой договор не обязательно, достаточно его решения о выборе директора в своем лице и приказа о назначении (Письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 №177-6-1).

Как ООО без работников избежать штрафов

Как же действовать? Проверки соблюдения трудового законодательства проводит Роструд, а он считает законной ситуацию, когда единственный собственник управляет организацией, не будучи трудоустроенным. Поэтому штрафов быть не должно. Однако логика, которую Роструд использует в письме 2013 года, не бесспорна. В Трудовом кодексе есть перечень лиц, на которых не распространяется действие трудового законодательства, и в нем нет упоминания о директоре-собственнике. Поэтому мнение контролирующего ведомства может в любой момент измениться.

Впрочем, если дойдет до суда, отбиться от штрафа будет сложно в любом случае. При этом судебная власть представляет собой образец стабильности: с руководителем должен быть заключен трудовой договор — таковы выводы практически всех судебных решений.

Итак, безопаснее принять директора на работу по трудовому договору, иметь в ООО как минимум одного сотрудника и не получать лишних вопросов от контролирующих органов.

Какие налоговые режимы может применять ООО без сотрудников?

Для применения специальных налоговых режимов ограничения по числу сотрудников есть только сверху, то есть на максимально допустимое число работников, при которых разрешено применение спецрежима.

Один из часто обсуждаемых на форумах вопросов: «может ли применять ЕНВД ООО без работников?». Отсутствие сотрудников не влечет ограничений на систему налогообложения, которую может применять ООО. В 2020 году ООО без наемных работников или ООО с одним работником может применять ОСНО, УСН или же упомянутый выше ЕНВД. Но с 1 января 2021 года ЕНВД отменят, ООО смогут выбирать только между общей и упрощенной системой налогообложения.

Какую отчетность сдает ООО без работников?

Отсутствие работников не освобождает от сдачи бухгалтерской отчетности и отчетов по выбранному режиму налогообложения. Все ООО, попадающие под критерии малого бизнеса, могут сдавать упрощенную бухгалтерскую отчетность, которая сдается в те же сроки, что и полная, то есть до 31 марта года, следующего за отчетным.

Налоговая отчетность ООО без работников включает в себя те же декларации, что и отчетность ООО с сотрудниками:

- ООО на ОСНО ежеквартально сдают декларации по НДС и прибыли (НДС — до 25-го, прибыль — до 28-го числа месяца, следующего за отчетным периодом);

- ООО на ЕНВД отчитываются по налогу на вмененный доход до 20-го числа месяца, следующего за отчетным кварталом;

- УСН-щики раз в год (до 31 марта) подают декларацию за предыдущий год по своему режиму в соответствии с выбранным объектом налогообложения.

Эти отчеты сдаются в ФНС по месту регистрации ООО. Если вам удобнее сдавать отчетность онлайн, не выходя из дома, это можно делать в веб-сервисе Контур.Бухгалтерия. Сервис сформирует отчеты автоматически на основе данных бухгалтерского и налогового учета, проведет проверку, вам останется только нажать кнопку отправки. После этого сервис сообщит о приеме отчетов в контролирующих органах.

Если деятельность не ведется, перечисленные выше декларации будут « нулевыми » . Однако нужно помнить, что по ЕНВД нулевой декларации не бывает: этот налог не зависит от выручки, а рассчитывается по физическим показателям. Поэтому при приостановке деятельности на ЕНВД нужно подать заявление о снятии с учета — это избавит временно не работающее ООО от уплаты налога.

Отчетность ООО за работников

ООО ставится на учет в качестве работодателя автоматически, сразу после регистрации. Поэтому даже при отсутствии работников ООО должно сдавать отчетность за сотрудников в ФНС, ПФР и ФСС.

Отчетность ООО за работников в ФНС

1. Расчет по страховым взносам

Расчет по страховым взносам в налоговую сдают все ООО независимо от наличия или отсутствия работников. Если сотрудников нет, заполняются только разделы с обобщенной информацией: титульник, раздел 1 и подразделы 3.1 и 3.2. Иначе к форме прилагаются разделы со сведениями о сотрудниках. РСВ-1 — ежеквартальный отчет, сдать его нужно не позднее 30 числа месяца, следующего за отчетным периодом.

Также ранее все организации должны были информировать налоговую о среднесписочной численности сотрудников. Вновь созданные ООО — до 20 числа месяца, следующего за созданием организации. Уже действующие компании подавали сведения о среднесписочной численности работников до 20 января года, следующего за отчетным.

С 2021 года сведения о среднесписочной численности организации будут ежеквартально сдавать в составе РСВ. Для этого форму расчета изменят.

2. Справки о доходах работников

Здесь речь идет об отчетности в ФНС: форме 2-НДФЛ, которая информирует о доходах каждого работника и налоге, начисленном и удержанном с этих доходов, и об отчете 6-НДФЛ, который содержит обобщенные сведения о доходах сотрудников. С 2021 года две эти формы объединят. 2-НДФЛ станет приложением к 6-НДФЛ и будет сдаваться раз в год. Но по итогам 2020 года 2-НДФЛ надо сдавать по старым правилам.

Сразу возникает вопрос: нужно ли сдавать 2-НДФЛ и 6-НДФЛ ООО без сотрудников? Поскольку справка по форме 2-НДФЛ заполняется на каждого сотрудника, то при отсутствии сотрудников эту форму сдавать не нужно. Более того, она не сдается и в том случае, когда сотрудники есть, но доходов в периоде у них не было. Если же в отчетном периоде (а для 2-НДФЛ это год) ООО начисляло зарплату сотрудникам, справки 2-НДФЛ по ним придется подать. 2-НДФЛ за 2020 год нужно сдавать до 2 марта 2021 года, так как 1 марта приходится на воскресенье.

С формой 6-НДФЛ ситуация чуть сложнее. С одной стороны, это тоже справка о доходах сотрудников. И если сотрудников нет, то вроде бы и отчет сдавать не нужно. С другой стороны, за несдачу предусмотрены штрафные санкции. И поскольку у налоговой нет механизма, позволяющего узнавать, должен ли налогоплательщик отчитываться о доходах сотрудников, лучше подавать нулевые справки 6-НДФЛ. Срок сдачи — последний день месяца, следующего за истекшим отчетным кварталом.

Отчетность ООО без работников в ПФР

Основная отчетность ООО в ПФР включает в себя формы СЗВ-М и СЗВ-СТАЖ.

СЗВ-СТАЖ вместе с описью ОДВ-1 сдавайте ежегодно до 1 марта. По форме СЗВ-М придется отчитываться чаще: за каждый месяц до 15 числа следующего месяца. Первая версия электронного формата не предусматривала сдачу «нулевки», поэтому можно было сделать вывод, что ООО без сотрудников СЗВ-М не подают. Однако посреди первой сдачи отчета СЗВ-М формат изменился и мнение ПФР тоже — теперь рекомендуется сдавать СЗВ-М даже тем, у кого работников нет.

Но «нулевые» СЗВ-М и СЗВ-СТАЖ нельзя назвать таковыми в чистом виде. Если в компании работает только директор-учредитель без зарплаты и трудового договора, СЗВ сдавайте на него. Так как такой учредитель считается застраховынным по ОПС лицом.

Отчетность ООО без работников в ФСС

В ФСС ежеквартально подается форма 4-ФСС. Ее сроки сдачи зависят от формы представления. Для бумажной формы — 20 число месяца, следующего за отчетным кварталом, т.е. в 2021 году это — 20 апреля, 20 июля, 21 октября и 20 января 2022 года. Электронную форму сдают позже — до 25-го числа. Крайние сроки на 2021 год — 26 апреля, 26 июля, 25 октября и 25 января 2022 года. Компании без сотрудников подают «нулевую» форму.

Кроме того, ежегодно до 15 апреля нужно подтвердить в ФСС основной вид деятельности предприятия. Это касается и тех ООО, которые не имеют сотрудников и временно не ведут деятельность.

Автор статьи: Анна Сатдарова

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии - дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Обратите внимание! С отчетности за 1 квартал 2021 г. применяется новая форма отчета 6-НДФЛ, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected] Теперь она включает сведения из формы 2-НДФЛ. Справки 2-НДФЛ, как самостоятельный отчет, отменены.

С правилами заполнения нового формуляра разобрались эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите к разъяснениям экспертов.

Подробнее о форме читайте в этой рубрике.

Сдавать ее должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Надо ли сдавать 6-НДФЛ

Этот отчет в ИФНС направляют налоговые агенты, выплачивавшие доход физическим лицам. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости представлять отчетность в налоговую. Не подается нулевая отчетность 6-НДФЛ, если нет работников у ИП или организации. Но если в течение расчетного периода компания выплачивала доход и удерживала подоходный налог, ей придется отчитаться в ФНС, — в форме 6-НДФЛ отражаются сведения нарастающим итогом.

В НК РФ и письме ФНС №БС-4-11/[email protected] от 01.08.2016 указано, сдавать или нет нулевой 6-НДФЛ в 2021 году — да, если за налогоплательщиком числятся наемные работники и в любом месяце отчетного года зафиксированы начисления по зарплате. А если нет работников, то начисления и база для расчета отсутствуют.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок проверки и сдачи отчета. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2021 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 1 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют.

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 2 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 1-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

Как составить нулевой 6-НДФЛ за 2020 год

Для оформления нулевого 6-НДФЛ за 2021 год следует использовать бланк, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] (в ред. Приказа ФНС от 17.01.2018 № ММВ-7-11/[email protected]).

С отчетности за 1 квартал 2021 года 6-НДФЛ, в том числе нулевой, оформляется на новом бланке (Приказ ФНС от 15.10.2020 № ЕД-7-11/[email protected]).

Нулевой 6-НДФЛ за 2021 год состоит из:

- Титульного листа.

Сведения в него вносятся так же, как и в обычный «ненулевой» отчет.

- Разделов 1 и 2.

При составлении нулевого отчета в этих разделах ставятся прочерки.

Образец нулевого 6-НДФЛ за 2021 год

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Еще про нулевки читайте:

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ»;

- «Порядок сдачи 6-НДФЛ для ИП без работников».

- Налоговый кодекс РФ

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как оформлять 6 НДФЛ, если нет начислений

При длительном отсутствии хозяйственной деятельности, без выплат работникам у руководства и учредителей компании возникает естественной желание снять обязанности по предоставлению «пустой» отчетности. Но только полная ликвидация предприятия, выполненная в соответствии с нормами отечественного законодательства, позволит завершить взаимные отношения с проверяющими и контрольными органами.

Известно, что некорректное оформление отчета 6НДФЛ может быть оштрафовано на 500 руб. При этом даже самое тщательное изучение тематических нормативов не позволит получить однозначный ответ по данному определению. Фактически санкции разрешено применять не только при ошибке в записях. Порча бумажного носителя, отсутствие знака прочерка в пустой ячейке также считаются нарушениями.

Именно поэтому опытные предприниматели желают получить точный ответ на вопрос, как им надо поступать с отчетом по 6 НДФЛ, если нет работников, в других ситуациях, когда надо минимизировать затраты, исключить лишние хлопоты. Для предотвращения ошибок обратимся к первоисточникам. Изучим ответы ФНС, которые регулярно публикуются в виде официальных писем. Интересующая нас информация есть в документе № БС-4-11/[email protected], который датирован 23.03. 2016 года.

В нем рассматривался вопрос о составлении отчета по данной форме в случае, когда выплаты плановых дивидендов физическом лицам совершаются только в одном квартале. Некоторые пункты этого объяснения приведем, чтобы проще было понять требования ФНС к составлению 6 НДФЛ без начислений:

- Ответ составлен со ссылками на приказ ФНС 2015 года о новой форме отчетности № ММВ-7-11/[email protected] от 14 октября и следующие статьи «Налогового кодекса»: 214 (подразделы 1, 3 и 4); 224; 226; 226.1; 230. При необходимости, можно изучить настоящий вопрос подробнее, обратившись к соответствующим частям исходных документов.

- Отмечено, что не только ИП, организации, но и официально оформившие свою деятельность адвокаты, подразделения иностранных предприятий являются налоговыми агентами. Они признаются таковыми, если выплачивали доходы (без указания формы) физическому лицу.

- К этой же категории, налоговых агентов, причисляют тех, кто выполняет операции финансового характера с ценными бумагами.

- Обязанностью налоговых агентов является своевременное предоставление квартальной отчетности 6НДФЛ органам ФНС по определенному законом временному графику. Это требование вступает в силу с 01.01. 2021 г.

- Приведено пояснение по конкретному случаю. Форма 6 НДФЛ при отсутствии начислений дивидендов ранее второго квартала подается только по итогам работы за 6 месяцев текущего года и далее по стандартному графику.

Подобные сведения приведены в письме № БС-4-11/4901. На их основании можно сделать следующие выводы:

- Отчет по 6 НДФЛ без работников не нужен. В данном случае отсутствуют налогоплательщики. ИП, или организация не обязана совершать начисление налогов, и делать соответствующие перечисления в пользу бюджета.

- Второй вариант, когда определенный штат имеется, но не было выплат. Здесь отсутствует предмет налогообложения, доход, поэтому отчетность будет «пустой».

- Не понадобится передача в налоговую инспекцию сведений по форме 6 НДФЛ при отсутствии деятельности. В такой ситуации нет источника доходов, поэтому начислить их и удержать впоследствии налог не представляется возможным.

Не надо предоставлять 6 НДФЛ, если нет сотрудников, выплат зарплаты, дивидендов, хозяйственной деятельности, других признаков, которые определяют налогового агента в соответствии с нормами действующего законодательства РФ.

Нужно ли ООО на УСНО «доходы минус расходы» подавать 2-НДФЛ и 6-НДФЛ, если заработная плата не начислялась?

Сообщаю Вам следующее:

Если с начала года вы не начисляли и не выплачивали доходы физлицам, то налоговым агентом вы не являетесь и подавать нулевой расчет 6-НДФЛ или нулевую справку 2-НДФЛ не нужно.

Документы КонсультантПлюс для ознакомления:

- Нужно ли сдавать нулевую отчетность по НДФЛ

Если с начала года вы не начисляли и не выплачивали доходы физлицам, то налоговым агентом вы не являетесь и подавать нулевой расчет 6-НДФЛ или нулевую справку 2-НДФЛ не нужно. Правилами п. 2 ст. 230 НК РФ, Порядка заполнения расчета 6-НДФЛ, Порядка заполнения справки 2-НДФЛ это не предусмотрено.

- Налоговые агенты представляют в налоговый орган по месту учета по формам, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов:

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим налоговым периодом;

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу (за исключением случаев, при которых могут быть переданы сведения, составляющие государственную тайну), — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Вопрос: О случаях, когда необходимо представлять расчет по форме 6-НДФЛ.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 4 мая 2016 г. N БС-4-11/7928@

Федеральная налоговая служба рассмотрела интернет-обращение и по вопросу представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, сообщает следующее.

Пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее — Кодекс) предусмотрено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов, выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Кроме того, в пункте 2 статьи 226.1 Кодекса перечислены лица, которые признаются налоговыми агентами при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 214.1, 214.3 и 214.4 Кодекса.

Согласно абзацу 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций и индивидуальных предпринимателей возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 Кодекса признаются налоговыми агентами.

Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

При этом в случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ такой расчет будет принят налоговым органом в установленном порядке.

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Трясцына Оксана Вадимовна

В 2-НДФЛ отражаются сведения о доходах физлиц и суммах налога на доходы. Если же компания не начисляла зарплату работникам и не производила никакие выплаты в пользу физлиц (например, по гражданско-правовым договорам), то она не является налоговым агентом. Поэтому нет нужды подавать нулевые справки 2-НДФЛ.

Нужно ли сдавать отчет 2 ндфл нулевую?

Справки 2-НДФЛ в инспекцию сдают налоговые агенты — организации, предприниматели, нотариусы, адвокаты и обособленные подразделения. Но сведения подают только в том случае, если выплачивали в течение года физическим лицам доходы. … А значит, сдавать в налоговую инспекцию нулевые справки 2-НДФЛ не надо. (п.

Нужно ли сдавать нулевую 2 ндфл 2019?

Сдавать ли нулевые 2-НДФЛ

Справки 2-НДФЛ представляют в инспекцию по итогам года организации и предприниматели, являющиеся налоговыми агентами по НДФЛ. … Соответственно, нет обязанности подавать нулевые справки 2-НДФЛ. Аналогично не нужно подавать нулевую 2-НДФЛ с признаком 2.

Нужно ли сдавать 6 ндфл если зарплата не начислялась?

Нужно ли представлять 6 НДФЛ, если не было начислений

Если в отчетном периоде организация не начисляла и не выплачивала доходы в пользу физических лиц, она не является налоговым агентом. Следовательно, сдавать 6-НДФЛ при отсутствии начислений и выплат не нужно.

Кто сдает 2 ндфл 2020?

2 статьи 230 НК РФ с изменениями Федерального закона от 29.09.2019 № 325-ФЗ). Кроме того, до 02.03.2020 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ. Организации и ИП, которые выплатили денежные средства более чем 10 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Нужно ли сдавать нулевой 6 ндфл 2020?

Как сдать нулевой 6-НДФЛ

Это значит, что отчет за 2020 год необходимо сдать не позднее 1 марта 2021 года. Составить нулевой отчет нужно по форме, которая утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450. В этом же документе есть электронный формат отчета и порядок его заполнения.

Нужно ли сдавать нулевую Сзв стаж?

Нулевая отчетность в Пенсионный фонд Нужно ли сдавать нулевой СЗВ-СТАЖ, если нет сотрудников, — нет, это не предусмотрено бланком отчета и действующим законодательством. Персонифицированные формы ПФР принимает только по конкретным гражданам. Если работает только директор, заполняйте данные на него.

Что будет если не сдать 2 ндфл?

Штрафы за ошибки и несвоевременную подачу отчетности

Статья 126 Налогового кодекса предусматривает ответственность за ошибки, допущенные в отчетности 2-НДФЛ, и за ее несвоевременную подачу. В частности, штраф для организаций и ИП, которые нарушили сроки сдачи 2 НДФЛ, составляет 200 рублей за каждую справку.

Нужно ли сдавать 6 ндфл ИП без работников?

В случае, если в течение отчетного периода организация или ИП не начисляли и не выдавали деньги физлицам, то такого статуса у них нет и расчет 6-НДФЛ, в том числе нулевой, представлять не нужно.

Как правильно заполнить нулевой отчет по 6 ндфл?

Нулевой расчет 6-НДФЛ заполнить просто. На титульном листе укажите наименование компании и ее реквизиты, период, за который заполняется отчет, и код ИФНС в которую он представляется. По всем строкам разделов 1 и 2, где нужны суммовые показатели, проставьте нули.

Нужно ли сдавать Рсв если не было начислений?

Как указано в Письме ФНС от 03.04.2017 № БС-4-11/6174, НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. … Как следствие, непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п.

Кто может не сдавать 6 ндфл?

Если организация или ИП не выплачивают физлицам доход, то они не обязаны сдавать нулевой расчет 6-НДФЛ. Об этом налоговики указали в Письме от 04.05.2016 г. № БС-4-11/7928. Если же работодатель все равно передаст в ИФНС нулевой отчет, налоговики обязаны его принять.

Как отразить в 6 ндфл не удержанный ндфл?

Как отразить в 6-НДФЛ неудержанный налог

(в редакции от 17.01.2018), для неудержанного НДФЛ отведена строка 080 «Сумма налога, не удержанная агентом» в Разделе 1. Именно здесь нарастающим итогом указывается сумма НДФЛ, которую не было возможности удержать в течение отчетного периода.

Что такое форма 2 ндфл?

Справка 2-НДФЛ — это документ по определенной форме, который источник дохода, например, работодатель, выдает Вам. … В справке 2-НДФЛ есть информация о Вашей зарплате за этот период и о том, сколько налогов на доходы за этот период было с Вас удержано. НДФЛ в названии формы означает «Налог на доходы физических лиц».

Когда сдавать 2 ндфл в налоговую?

Справки по форме 2-НДФЛ подаются не позднее 1 марта года, следующего за годом выплаты дохода. Аналогично действует норма переноса при выпадении срока на выходной день. За 2020 год по форме 2-НДФЛ необходимо было отчитаться до 1 марта 2021 года.

Когда сдавать 2 ндфл в 2020?

Получается, что срок сдачи справки 2-НДФЛ за 2020 год – 1 марта 2021 года. Соответственно крайний срок сдачи для годового отчета 6-НДФЛ также 1 марта 2021.

Читайте также: