Нужно ли перечислять ндфл с отпускных отдельной платежкой

Опубликовано: 11.05.2024

- Облагаются ли отпускные НДФЛ

- Сложности в вопросе, когда перечислять НДФЛ с отпускных

- Начисляется ли на отпускные НДФЛ и перечисляется ли в бюджет не позднее следующего за выплатой дохода дня

- Удерживается ли НДФЛ с отпускных в последний день месяца

- Итоги

Облагаются ли отпускные НДФЛ

Все доходы работников, выплачиваемые им организацией или ИП, должны облагаться НДФЛ. Денежные средства, выплачиваемые в качестве отпускных, тоже причислены к доходам. В перечне доходов, освобожденных от налогообложения, их нет. Следовательно, и отпускные облагаются НДФЛ. Работодатель при этом выступает в роли налогового агента и обязан удержать НДФЛ и перечислить его в бюджет.

Разобраться в «отпускных» нюансах вам помогут материалы специальной рубрики нашего сайта.

Сложности в вопросе, когда перечислять НДФЛ с отпускных

Такие сложности в этом вопросе имели место до 2016 года, поскольку момент перечисления НДФЛ по ним не был законодательно установлен.

Налоговый кодекс в подп. 1 п. 1 ст. 223 определяет, что фактическим моментом получения дохода денежными средствами следует признавать день, когда произведена выплата. Применительно к расчетным счетам – это день, в который перечисляются средства на счет налогоплательщика или третьим лицам.

Но есть еще одно правило: при оплате труда дата получения дохода – это последний день того месяца, в котором этот доход начислен. Такое правило содержится в п. 2 этой же статьи НК РФ.

Сложностей в точном определении момента добавлял еще и п. 6 ст. 226 НК РФ в редакции, действовавшей до 2016 года. В нем говорилось, что налоговый агент должен перечислять удержанный НДФЛ не позднее того дня, в котором деньги для выплаты дохода получены в банке или переведены на счет налогоплательщика. Если ситуация иная, то налоговый агент обязан перечислить НДФЛ в бюджет на следующий день после получения дохода налогоплательщиком.

Проверьте, правильно ли вы рассчитали отпускные и определили срок перечисления НДФЛ, с помощью советов от КонсультантПлюс. Получите пробный доступ и бесплатно переходите к Готовому решению.

Начисляется ли на отпускные НДФЛ и перечисляется ли в бюджет не позднее следующего за выплатой дохода дня

Такая система применялась до 2016 года. Тогда Минфин и ФНС в ряде писем настаивали, что именно следующий день за днем зарплаты следует считать крайним сроком для выплаты подоходного налога. Причем их точка зрения поддерживалась судами. Основывалась данная позиция на том, что п. 6 ст. 226 НК РФ предусматривал обязанность налоговых агентов перечислять НДФЛ не позднее того дня, который идет за днем получения в банке денег, предназначенных для выплаты дохода.

При ответе на вопрос, когда платить НДФЛ с отпускных, вся аргументация сводилась к доказательству справедливости утверждения, что дата выплаты отпускных и есть дата выплаты дохода. Наиболее подробно этот тезис обоснован в постановлении Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009. Судьи приняли во внимание нормы Трудового кодекса, которые причисляют оплату отпуска к зарплате сотрудника. Однако, несмотря на это, они не нашли оснований для причисления этого заработка к доходам, по которым НДФЛ нужно платить в сроки, указанные в п. 2 ст. 223 НК РФ (в конце месяца). То есть с точки зрения суда НДФЛ с отпускных надо было удерживать в день выплаты денежных средств работнику и перечислять в бюджет в этот же день либо на следующий.

О нюансах отражения отпускных в 6-НДФЛ узнайте из этого материала.

Удерживается ли НДФЛ с отпускных в последний день месяца

Окончательно вопрос о сроке уплаты НДФЛ с отпускных был закрыт действующей редакцией п. 6 ст. 226 НК РФ. Сейчас в нем прямо говорится, что налог с отпускных (а еще НДФЛ с больничных) следует перечислять до конца того месяца, в котором они были выплачены.

Обратите внимание! Речь именно об уплате НДФЛ, а не об удержании его из выплачиваемых сумм. Удерживают налог при выплате денег работнику. А вот платеж можно сделать не сразу, а отложить на последний день месяца. Варианты уплаты НДФЛ с отупскных смотритет в этой статье.

Рассмотрим на примере.

Сотрудник уходит в отпуск с 12 апреля. Опускные в сумме 15 000 руб. ему выплатили 08 апреля. В этот же день удержали НДФЛ с отпускных в сумме 1 950 руб. (15 000 × 13%). Срок перечисления налога в бюджет с 08 апреля до 30 апреля. Если перечислить НДФЛ позже 30 числа, налогоплательщика ждет штраф в размере 20% от несвоевременно перечисленной суммы.

Отпускные указываются в разделе 1 формы 6-НДФЛ обособленно, т.к. сроки редко совпадают с иными выплатами. Сумма отпусных в данном случае отразится в отчете за полугодие следующим образом:

Стр. 020 - в составе общей суммы НДФЛ, удержанного в апреле-июне;

Стр. 021 - крайний срок уплаты налога в бюджет (вне зависимости от фактической даты перечисления) - 30.04.2021;

Стр. 022 - сумма НДФЛ - 1950 руб.

Подробнее об отражении отпускных в 6-НДФЛ читайте в этой статье, а о сроке перечисления налога в расчете 6-НДФЛ рассказывается здесь.

Важно! Разъяснения от КонсультантПлюс

В случае переходящего отпуска НДФЛ рассчитывается, удерживается и уплачивается в аналогичном порядке. То есть перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором производилась выплата.

Вычеты по НДФЛ с отпускных при переходящем отпуске применяются в том месяце, в котором работник идет в отпуск.

Пример расчета НДФЛ при переходящем отпуске с учетом применения вычетов смотрите в К+. Пробный доступ можно получить бесплатно.

Итоги

Перечисление в бюджет НДФЛ с отпускных налоговым агентам необходимо производить не позднее последнего числа месяца, в котором эти отпускные выплачены сотрудникам. Об этом говорится в п. 6 ст. 226 НК РФ.

Ранее по этому вопросу чиновниками Минфина и ФНС высказывалась иная позиция, согласно которой перечислить в бюджет исчисленный и удержанный НДФЛ необходимо было в день выплаты денежных средств работнику либо на следующий день.

Отпускные считаются доходом сотрудника, а потому с них удерживается НДФЛ. Аналогичное правило касается компенсаций за неиспользованный отпуск. Необходимость удержания НДФЛ с данных выплат оговорена в статье 223 НК РФ. Перечисленный налог требуется отразить в бухучете и налоговой справке.

Общие правила выдачи отпускных

Отпускные представляют собой материальное обеспечение во время отпуска. Полагаются сотрудникам, которые отработали на предприятии не менее полугода. Если сотрудник не воспользуется своим правом на отпуск и уволится, ему положена компенсация. Размер отпускных зависит от следующих факторов:

- Продолжительности отпуска.

- Средней зарплаты сотрудника.

- Периода, за который выполняется расчет.

Для вычисления налога используется сумма зарплаты служащего. В эту сумму входят премии, различные компенсации, выдаваемые за год, предшествующий отпуску.

ВАЖНО! Предоставлять ежегодный оплачиваемый отпуск своим сотрудникам обязаны как бюджетные структуры, так и коммерческие предприятия и ИП. Размер отпускных высчитывается на основании официального размера зарплаты.

Основные правила начисления НДФЛ

Объект налогообложения – совокупность всех отпускных выплат. Согласно положениям Письма Минфина №8-306, данные средства не могут рассматриваться в качестве составляющей зарплаты. По этой причине НДФЛ на отпускные рассчитывается отдельно от налога на заработную плату.

Когда выполнять налоговые отчисления?

Отпускные выдаются сотруднику за три дня до его отпуска. Одновременно с этим выполняется удержание подоходного налога на основании статьи 226 НК РФ. Сроки перечисления налога в казну зависят от того, каким путем начисляются отпускные:

- Наличные – в день выдачи средств или на следующий день. К примеру, если деньги были выданы в пятницу, налог уплачивается в этот же день или понедельник.

- При снятии наличных средств со счета организации – в этот же день. Уплата НДФЛ обязательно должна проводиться в дату снятия отпускных средств со счета организации, вне зависимости от того, когда деньги будут переданы сотруднику.

- Перечисление на банковскую карту или счет с карты или счета предприятия – в день начисления.

ВАЖНО! Некоторые бухгалтеры перечисляют налог раньше срока выдачи отпускных, во время их фиксации в платежных ведомостях. Подобный порядок считается ошибочным.

В 2016 году была внесена поправка касательно порядка начисления налога. В частности, теперь перечисление может выполняться до конца месяца, в котором выплачивались отпускные.

Рассмотрим пример

Сотрудник выходит в отпуск 16 сентября 2017 года. Средства выдаются ему за 3 дня, то есть 13 сентября. НДФЛ отчисляется в казну в день фактической выдачи денег. Если ответственные лица не успели произвести все нужные начисления, они могут быть сделаны до 30 сентября 2017 года. Поправка значительно облегчила работу налоговых агентов. Теперь можно не проводить расчеты с сотрудниками, вести бухгалтерский и налоговый учет, переводить НДФЛ в казну в один день.

Когда выплачивается налог с компенсации за неиспользованный отпуск?

Сотруднику должен быть предоставлен отпуск по истечении 6 месяцев его работы на предприятии. Если он уволился, не использовав свое право на отпуск, полагается компенсация. Она также считается доходом работника, а потому облагается налогом.

Компенсация выдается в день увольнения. Одновременно с этим происходит исчисление налога. Средства перечисляются в бюджет страны в последний день месяца. Выплаченная компенсация должна быть указана в справке 2-НДФЛ.

Как рассчитать НДФЛ?

Самый удобный способ: воспользоваться онлайн-калькулятором НДФЛ.

Сначала из выдаваемой суммы отпускных вычитаются следующие суммы:

- Социальные отчисления.

- Пенсионные, медицинские взносы.

- Страховые взносы на случай профессиональных травм, заболеваний.

Только после этого происходит вычет налога. Ставка его равна 13%.

Расчет налога с дополнительных дней отпуска

Сотрудник может попросить дополнительные оплачиваемые дни отпуска. Они также облагаются налогом. За каждый день отпуска начисляется средняя зарплата сотрудника за смену. К примеру, она составляет 300 рублей. В этом случае за 3 дня дополнительного отпуска отпускные составят 900 рублей. Для вычисления налога нужно умножить эту сумму на ставку 13%. НДФЛ составит 117 рублей.

Пример расчетов

Иван Сидоров уходит в отпуск с 20 июня по 3 июля 2017 года. Сначала требуется рассчитать размер его отпускных. Определяются они в зависимости от размера зарплаты. Иван Сидоров получает 47 тысяч в месяц. Средняя зарплата за смену составляет 1 600 рублей. В июне служащий отработал 10 смен. Его фактическая зарплата за месяц составила 23 500 рублей. Бухгалтер производит следующие расчеты:

- 47 тысяч рублей * 5 месяцев (проработанное время в 2016 году) + 1 600 рублей * 14 (количество дней отпуска) = 257 400 рублей.

- 1 600 *14 дней – 1 400 (стандартный вычет). Результат умножается на 13%. Подоходный налог равен 2 730 рублей.

Порядок расчета налога с компенсации за неиспользованный отпуск является аналогичным.

Бухгалтерский учет отпускных

При удержании подоходного налога используются следующие проводки:

- ДТ 68 «Расчеты по налоговым сборам».

- ДТ 70 «Траты на оплату труда».

По кредиту могут использоваться счета под номерами 68, 51.

Примеры

Служащий Васильев со 2 июля 2017 года уходит в отпуск на 28 суток. Зарплата его составила 38 629 рублей. Средства перечислены на счет резерва компании. Никаких вычетов с отпускных не производится. Их размер составит 5 022 рублей. В данной ситуации используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание налога. Сумма: 5 022 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление налога. Сумма: 5 022 рублей.

Служащий Васильев отправляется в отпуск. Размер его зарплаты составляет 30 тысяч рублей. Сотрудник имеет право на налоговый вычет в размере 1 900 рублей. В итоге, сумма отпускных составит 3 653 рублей. Используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание НДФЛ. Сумма: 3 653 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление суммы в казну. Сумма: 3 653 рублей.

Информация, указанная в бухучете, обязательно должна подтверждаться первичной документацией.

Фиксация отпускных в 2-НДФЛ

Отпускные являются объектом налогообложения. Поэтому они должны фигурировать в справке 2-НДФЛ в качестве дохода служащего. Отображаются в том месяце, в котором средства были фактически выданы сотруднику. Для них нужно предусмотреть отдельную строку с кодом 2012.

Фиксация компенсации за неиспользованный отпуск в 2-НДФЛ

При отображении компенсации в налоговой справке нужно пользоваться кодом. Специальный номер для рассматриваемых выплат не предусмотрен. Допускается использование следующих кодов:

- 4800 (выплата компенсаций при увольнении).

- 2000 (доходы, связанные с оплатой труда).

- 2012 (отпускные).

ВАЖНО! Согласно разъяснениям ФНС, следует использовать код 2012. Однако применение других номеров не будет считаться серьезной ошибкой.

Правильное отражение отпускных в бухучете и налоговой документации позволяет избежать проблем при проверках.

НДФЛ — это один из современных существующих видов прямого налогообложения в России. Этот налог выводится в виде процентов от суммарного дохода физлица, помимо разнообразных налоговых вычетов и части сумм, не облагающихся налогом.

Уплата НДФЛ производится с любых видов дохода, полученных физическим лицом, выраженных в денежном/натуральном виде. Это могут быть, к примеру, зарплаты и премии, доход от продажи или от аренды личной недвижимости, гонорар за научную деятельность, любые виды крупных выигрышей. В России удерживается и НДФЛ с отпускных.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Что такое НДФЛ?

НДФЛ расшифровывается как “Налог на доход физических лиц”. Название даёт понять, что данным налогом облагаются физические лица, а конкретно — любой гражданин, имеющий любую форму дохода.

При том доход может быть не только в виде заработной платы, но и, например, от продажи или сдачи недвижимости в аренду.

Ваш работодатель, в соответствии с налоговым законодательством, должен выполнять функции вашего налогового агента, то есть взимать с вас часть средств и перечислять их в бюджет в виде налогов. Таким образом работодатель в этом смысле делает за вас большую часть бумажной работы.

Если у вас нет работодателя, и вы имеете иные источники дохода – например сдавая в аренду имущество, то вы сами себе являетесь налоговым агентом и сами должны подавать налоговую декларацию в инспекцию.

Просрочка подачи декларации ведёт к штрафу, при этом последующей ее подачи все равно не избежать.

Унифицированная форма декларации: 3-НДФЛ, подавать её необходимо по окончанию годового налогового периода, то есть до окончания тридцатого апреля следующего года.

Налоговый вычет

Это сумма, снижающая процент дохода, с которого удерживается налог. В некотором смысле это льгота, которую государство предоставляет определённым категориям граждан.

Вы имеете право вернуть из госбюджета уплаченный налог на тех или иных основаниях, то есть получить нал. вычет. Вычет можно получить при определённых жизненных ситуациях, так как государство старается поддерживать определённые слои населения.

Вот примеры таких жизненных ситуаций и нал. вычетов:

- Стандартный вычет на детей;

- Стандартный вычет «на себя»;

- По расходам за обучение;

- За лечение;

- Для тех кто копит на пенсию;

- Имущественный вычет;

- При продаже жилья.

Куда перечисляется?

Налогоплательщики и налоговые агенты отправляют налог на доходы физических лиц по местам их собственного налогового учета.

При этом, если налоговый агент имеет в своём предприятии обособленные подразделения, т.е. филиалы, то НДФЛ с доходов работников, работающих на этих ОП, уплачивается по местам их нахождения (пар. 7, статья 226 Налогового кодекса РФ).

Процент в России

Налог с зарплаты составляет 13%, с выигрыша в лотерею — 35%, как говорит нам налоговый кодекс. При этом существуют и другие налоговые ставки: 9%, 30%. Резиденты РФ оплачивают налог 13% ставке, нерезиденты – по 30% ставке.

Расчёт, удержание и перечисление основной части налога (в основном с зарплаты) в госбюджет производится бухгалтерией работодателя. Все “нетрудовые” доходы вы должны подавать уже самостоятельно.

Сроки уплаты

Сроки уплаты налога для лиц, уплачивающих налог самостоятельно:

Cроки уплаты налога налоговыми агентами:

Авансом (за половину месяца);

Полным расчётом (за весь месяц).

Внимание! Весь НДФЛ с заработной платы (в том числе с аванса) будет перечислен в госбюджет лишь раз после итогового месячного расчёта.

НДФЛ выплачивается максимум после 1 дня выплачивания зарплаты.

Оплата с отпускных

Начиная с 2016 года во взимании НДФЛ на выходе сотрудника предприятия в отпуск появились изменения.

Принимая во внимание то, что работодатель работает в роли налогового агента, появились нюансы в удерживании данного налога с отпускных, во времени его выплаты в государственный бюджет, а также в том, какую дату следует признавать временем получения дохода.

Если работник и работодатель заключили договор труда, то работодатель, в соответствии с трудовым кодексом РФ, обязуется раз в год обеспечивать работнику оплачиваемый отпуск до 28 календарных суток.

Такой отпуск называют основным, но при этом некоторым категориям работников, если они заняты в особо опасных, или географически нестабильных регионах, или на производствах с вредными трудовыми условиями, полагается также особый дополнительный отпуск, сроком не меньше семи календарных суток.

Узнать больше о предоставлении дополнительного оплачиваемого отпуска можно здесь.

Работник узнаёт о своём праве на отпуск непосредственно у своего работодателя только после того, как проработает без перерыва 6 месяцев подряд, хотя в некоторых случаях работникам предоставляют отпуск и раньше, если согласны обе стороны.

При этом раньше чем через полгода в отпуск без согласия работодателя могут выйти следующие категории работников:

- собирающиеся уйти в декрет женщины;

- несовершеннолетние;

- принявшие в семью ребёнка в возрасте до 3 месяцев.

Если работник попадает в один из перечисленных случаев, то достаточно только его письменного заявления (в соответствии со статьёй 122 Трудового кодекса РФ).

Минимум за трое суток до того, как работник уйдёт на отдых, работодатель обязан выплатить ему отпускные. Сумма выплат рассчитывается на базе среднего суточного заработка сотрудника, и эта цифра затем умножается на кол-во отпускных дней.

Отпускные средства должны быть переведены на личный счёт сотрудника, либо выданы наличностью.

Обязательства налогового агента

Статья 226 Налогового кодекса РФ подразумевает, что предприятия и индивидуальные предприниматели, от которых физ. лицо получило доходы, обязаны служить налоговыми агентами для этих физ. лиц, то есть удерживать и зачислять в госбюджет НДФЛ.

Это касается и отпускных выплат по аналогичной ставке, что и на зарплату:

- 13%, если работник является налоговым резидентом РФ (то есть находился в России не меньше 183 суток на протяжении 12 месяцев непрерывно);

- 30%, если работник является налоговым нерезидентом.

В обычном случае налоговый агент передаёт НДФЛ сотрудника организации в налоговый орган по месту своего нахождения.

Если же у данной организации существуют обособленные подразделения, то подоходный налог удержанный с работников данных подразделений отправляется в налоговые отделы по местам регистрации тех самых подразделений.

Предприниматели, которые применяют Вменёнку и Патентную систему налогообложения, перечисляют налог с доходов физ лиц по месту собственной деятельности. Данные положения исходят из пар. 7 с. 226 Налогового кодекса России.

Нарушения обязанностей налогового агента, возлагаемые на работодателя, и просрочка или невыполнения удержания или перечисления НДФЛ с заработной платы, отпускных, а также прочих доходов караются штрафом в соответствии со статьёй 123 Налогового кодекса Российской Федерации.

Штраф составляет 20% от неудержанной или непереведённой суммы налога.

До того, как в статью 226(6) Налогового кодекса были внесены изменения, действовал единый общий принцип перевода в бюджет НДФЛ нал. агентами:

- не позже, чем в день получения непосредственного дохода, получив деньги наличностью в банковской кассе либо прямым переводом на банковскую карточку;

- в следующий день выплачивания дохода, но если форма выплаты отличалась от стандартной, к примеру, в виде выдачи налички в руки.

Некоторые проблемы в данной теме, касающиеся зачисления “отпускных” налогов, в основном объясняются тем фактом, что российское законодательство не имело чётких определений на этот счёт.

Проблема заключается в том, что Федеральное Трудовое законодательство относит отпускные к одной из частей зарплаты работника. Таким образом, статья 136 Трудового кодекса России, декламирующая о порядках и времени выплаты заработной платы, даёт определение о том, что оплата отпуска осуществляется не позже чем за трое суток до того, как он начнётся.

Федеральным законом 02.05.15 г. №113 было установлено, что зачисление налога с выплат сотруднику осуществляется в действующие сроки:

| Форма дохода | Срок выплаты налога |

| Зарплата | Не позднее, чем после дня выплаты зарплаты |

| Натуральный доход | Не позже дня его получения |

| Больничный лист (пособие по инвалидности) | Не позже последнего дня месяца, когда оно выплачивалось |

| Отпускные | Не позже последнего дня месяца, когда они выплачивались |

Таким образом, становится понятно, когда следует уплачивать НДФЛ с отпускных: не позже последнего дня того месяца, в котором средства были выплачены.

Новые сроки выплаты отпускных налогов в 2018-м году позволят бухгалтерии предприятия перечислить НДФЛ одновременно с нескольких своих сотрудников.

Это прекрасная возможность сэкономить время, особенно летом, когда многие работники уходят в отпуск.

Помимо этого, НДФЛ с пособия по инвалидности в текущем году можно оплатить одним лишь распоряжением владельца счёта с НДФЛ с отпускных, если они выплачивались в том же месяце.

Следует отметить следующее: закон от второго мая 2015 года №113-ФЗ поменял только срок выплаты налога с отпускных в 2018 году, то есть отчисления налога в гос.бюджет. А вот счисление и удержание с отпускных, по прежнему, производится при их оплате (Ст. 226(4) Налоговый кодекс России).

Примеры перечисления

Продемонстрируем пару вариантов перечисления налога из 2017-го года, чтобы показать изменения в работе системы:

- Итак, сотрудник подал заявление на отпуск с 05.06.17 г. на 28 суток. Провести выплаты в его пользу обязаны не позже трёх рабочих суток до начала отпуска, так что выплату бухгалтер компании должен провести уже 02.06.17 г. Уплата налога в этом случае проводится не позднее 30.06.17 г., но можно оплатить и раньше.

- Вот другой пример: сотрудник уходит в отпуск с 01.06.17 г. В этой ситуации выплатить отпускные нужно не позже 29.05.17 г. Разница в том, что месяц выплаты отличается, так что и перечисление НДФЛ нужно сделать не позже 31.05.

Налог при неиспользованном отпуске

Когда работодатель расторгает трудовой контракт с работником, часто формируется положение, когда у него остаются неиспользованные дни отдыха. В соответствии со статьёй 127 Трудового кодекса в данном случае сотруднику обязаны выплатить материальную компенсацию за каждый из нереализованных отпускных.

Имеет ли право работодатель оплачивать неиспользованные отпускные денежными средствами, если работник не собирается увольняться? На этот счёт в статье 126 ТК есть указание: она разрешает заменить отпуск деньгами, однако заменить можно только отдых, превышающий стандартный 28-дневный отпуск.

Таким образом, в статье описывается не обыкновенный, а удлинённый основной либо дополнительный отпуск, который и можно заменить материальными средствами по желанию самого работника.

Помимо этого, для отдельных категорий работников запрещено платить денежную компенсацию, не увольняя. К таковым относятся:

- Несовершеннолетние граждане и беременные;

- Трудящиеся, занятые на производствах с особо опасными или вредными для здоровья трудовыми условиями (в данном случае касается только доп. отпуска).

Денежные компенсационные выплаты считаются доходом физ. лиц и как и все остальные облагаются налогом.

Но при этом, в отличие от выплат с отпуска, НДФЛ с компенсационных доходов выплачивается в госбюджет максимум в день выплаты.

В справке 2-НДФЛ коды данных доходов тоже будут отличаться:

- 2012: отпускные;

- 4800: денежные компенсационные выплаты.

Как заполняется 6 НДФЛ?

Максимальный срок зачисления налога с отпускных – это последние календарные сутки месяца. Данный порядок работает даже в том случае, если отпуск предоставляется сотруднику вместе с дальнейшим увольнением.

Данный тип выплат классифицируется как обыкновенные отпускные, а не как компенсация в связи с увольнением.

Например, если проходит оплата отпуска с сопутствующим увольнением пятнадцатого марта 2017 года, раздел №2 в ежеквартальном отчете 6 НДФЛ, заполняется таким образом:

- В графе №100 указывается фактическая дата: 15.03.2017;

- В графе №110 проставляется та же самая дата: 15.03.2017;

- В графе №120 выставляется последний день месяца: 31.03.2017;

- В графах №130 и №140: сами налоговые суммы, тут никаких проблем не возникает.

Посмотрите видео о сложностях заполнения формы:

Отметим, что при вычислении отпускных нужно внимательно следить за выплатами, включающимися или исключающимися из расчетного периода, за премиальными, и проверять, увеличивался ли оклад физ. лица в этом месяце.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Если вы — предприниматель

Вам нужно правильно оформлять платежки по налогам. Новые требования.

Для НДФЛ установлено несколько сроков уплаты. Налог с отпускных и больничных можно перечислить в любой день после выдачи денег. Главное — сделать это не позднее последнего дня месяца, в котором была выплата. А налог со всех остальных сумм, включая зарплату, перечисляйте сразу после выдачи денег не позднее следующего дня (п. 6 ст. 226 НК РФ). Такой порядок уплаты налога требует от бухгалтера внимательности. Тем более что ФНС России озвучила новые требования к оформлению платежей (письмо от 12.07.2016 № ЗН-4-1/12498@). Если у налога различаются сроки уплаты, перечислять суммы нужно разными платежными поручениями. Что это означает на практике.

У отпускных и больничных срок уплаты НДФЛ отличается от других выплат. Поэтому требуется оформлять разные платежные поручения. Если в один день вы платите налог с зарплаты и отпускных, составьте две платежки. Даты уплаты НДФЛ для этих сумм различаются (см. таблицу). В платежке дату уплаты проставляют в поле 107 «Налоговый период». Есть два способа заполнить поле.

Таблица. Как рассчитывать, удерживать и платить НДФЛ в 2016 году

Вид выплаты

Когда доход считается полученным в целях расчета НДФЛ

Когда удержать НДФЛ

Дата уплаты НДФЛ в бюджет

Последнее число месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ)

В день фактической выплаты денег (п. 4 ст. 226 НК РФ)

Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ)

Подотчетные суммы на командировку

Последнее число месяца, в котором утвердили авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ)

При ближайшей фактической выплате денег в следующем месяце (п. 4 ст. 226 НК РФ)

Не позднее чем на следующий день после удержания налога (абз.1 п. 6 ст. 226 НК РФ)

Дата выплаты денег (п. 1 ст. 223 НК РФ)

В день выплаты денег работникам (п. 4 ст. 226 НК РФ)

Не позднее последнего числа месяца, в котором выплатили деньги (абз. 2 п. 6 ст. 226 НК РФ)

Все остальные выплаты

Дата выдачи денег (п. 1 ст. 223 НК РФ)

В день выплаты денег работникам (п. 4 ст. 226 НК РФ)

Не позднее чем на следующий день после выплаты денег (абз.1 п. 6 ст. 226 НК РФ)

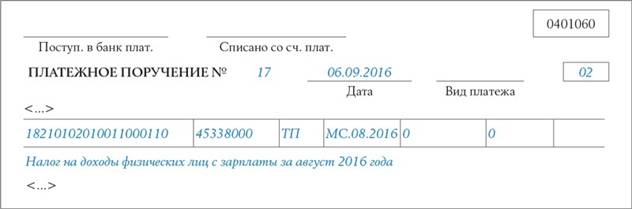

Первый способ. Записать в поле 107 крайний срок, до которого обязаны перечислить налог (п. 8 приложения 2 к приказу Минфина России от 01.01.2001 № 107н). Для НДФЛ с отпускных и больничных это будет последний день месяца, в котором работник получил деньги. Для налога с зарплаты — следующий день после выдачи средств. Например, если заработок за август вы выплатили 5 сентября, то НДФЛ нужно перечислить не позднее 6-го числа. Значит, в поле 107 вы поставите 06.09.2016. Фрагмент платежного поручения на уплату НДФЛ с зарплаты за август (с конкретной датой) смотрите ниже.

Второй способ. Указать в поле только месяц, в котором у сотрудника возник доход. Например, уплачивая налог с больничных и отпускных за сентябрь, в поле 107 вы укажете МС.09.2016. А перечисляя НДФЛ с заработной платы за август в сентябре — МС.08.2016. Ведь доход относится к августу. Фрагмент платежки на уплату НДФЛ с заработной платы за август (только с месяцем дохода) показан ниже.

Данный вариант будет удобен тем работодателям, у кого программы по учету заработной платы и налогов не позволяют вписать в поле 107 платежного поручения конкретную дату, до которой нужно перечислить налог. Такое встречается.

По НДФЛ должно быть минимум две платежки в месяц

— С 2016 года действуют новые сроки уплаты НДФЛ. Налог с больничных и отпускных перечисляйте до конца месяца, в котором выплатили доход. А по зарплате — не позднее следующего дня, установленного для выплаты заработка (п. 6 ст. 226 НК РФ). Соответственно в зависимости от сроков уплаты НДФЛ нужно составить несколько платежных поручений. Как минимум два — одно по зарплате, другое — по больничным и отпускным. И указать в них разные даты в поле 107 «Налоговый период».

Причем писать в поле 107 вы можете как конкретные даты, до которых нужно перечислить налог, так и месяц, к которому доход относится. Ошибкой такой порядок тоже не будет.

Например, по НДФЛ с августовской зарплаты в поле 107 вы можете поставить МС.08.2016. Либо указать конкретную дату. Например, если заработок выдан 5-го числа, а налог выплачен 6 августа, поставьте 06.09.2016. Оба варианты правильные.

А когда платите НДФЛ с больничных или отпускных, выданных а августе, в поле 107 указывайте 31.08.2016 или МС.08.2016.

Пример. Как платить НДФЛ с зарплаты, отпускных и больничных

применяет упрощенную систему. 5 сентября бухгалтер фирмы выплатила заработную плату сотрудникам за август. 12 сентября оплатила больничный. А 5 и 19 сентября выдала отпускные. Посмотрим, как бухгалтер оформила платежки по НДФЛ при разных вариантах заполнения поля 107.

1. Бухгалтер поставила в поле 107 конкретные даты:

— в платежке на уплату НДФЛ с зарплаты — 06.09.2016;

— в поручении на перечисление больничных и отпускных — 30.09.2016.

2. Бухгалтер поставила в поле 107 месяц, к которому относится доход:

— в платежке на уплату НДФЛ с заработка — МС.08.2016;

— в поручении на перечисление больничных и отпускных — МС.09.2016.

Нюансы, требующие особого внимания

НДФЛ с разными сроками платежа перечисляйте отдельными поручениями. Как минимум у вас будет две платежки за месяц. Одна — по НДФЛ с зарплаты. Вторая — по налогу с отпускных и больничных.

Поле 107 можно заполнить двумя способами. Указать в нем крайний срок уплаты НДФЛ. Либо обозначить лишь месяц, к которому относится доход.

Платить НДФЛ с отпускных и больничных можно в течение всего месяца. Необязательно дожидаться последнего числа.

Когда надо перечислять в бюджет НДФЛ с отпускных

Организация должна исчислить и удержать НДФЛ при выплате дохода (Пункты 1, 2 ст. 226 НК РФ). По общему правилу датой фактического получения дохода работником является дата его выплаты (Подпункт 1 п. 1 ст. 223 НК РФ). Но для доходов, которые относятся к оплате труда, установлен свой срок — последний день месяца, за который эти доходы начислены (Пункт 2 ст. 223 НК РФ). Вот и получается, что дата получения дохода в виде отпускных зависит от того, как их квалифицировать: как оплату труда или как иные выплаты. В итоге мы имеем две точки зрения на то, как определять дату получения дохода и, следовательно, дату перечисления НДФЛ в бюджет. Ведь пока у работника нет дохода, не с чего платить НДФЛ. Накануне летнего сезона тема отпусков особенно актуальна. И один из вечных вопросов — когда с отпускных, выданных работнику, должен быть перечислен НДФЛ?

Позиция 1. Безопасная: перечисляем НДФЛ с отпускных при их выплате

О том, что НДФЛ с отпускных нужно перечислять в бюджет уже при их выплате (в том числе при перечислении денег на счет работника в банке), контролирующие органы в унисон твердят не первый год (Письмо Минфина России от 06.03.2008 N 03-04-06-01/49; Письмо ФНС России от 10.04.2009 N 3-5-04/407@; Письмо УФНС России по г. Москве от 23.03.2010 N 20-15/3/030267@). Обосновывают они это тем, что отпуск — время отдыха работника, в течение которого он не исполняет свои трудовые обязанности (Статьи 106, 107 ТК РФ). Поэтому отпускные к оплате труда не относятся. Такой же позиции иногда придерживаются и суды (Постановления ФАС СЗО от 20.02.2008 по делу N А05-5345/2007; ФАС ЦО от 09.11.2007 по делу N А14-16375-2006/581/28).

Таким образом, если вы согласны с таким подходом, то перечисляйте удержанный НДФЛ в бюджет в следующие сроки (Пункт 6 ст. 226 НК РФ):

(если) отпускные перечисляются работнику на счет в банке (или по заявлению работника на счет третьего лица), то в день перечисления денег;

(если) деньги на отпускные были получены в банке и потом из кассы выплачены работнику, то в день получения средств в банке;

(если) деньги выплачены работнику из кассы за счет имеющихся там наличных, то в день получения работником денег или на следующий за ним день.

Понятно, что при перечислении НДФЛ таким образом вопросов к вам у налоговиков не будет.

Внимание! За несвоевременное перечисление НДФЛ налоговики могут доначислить пени (Статья 75 НК РФ).

Позиция 2. Опасная: перечисляем НДФЛ в последний день месяца, в котором выплачены отпускные

В последнее время суды приходят к выводу, что отпускные — одна из составляющих оплаты труда и они становятся доходом работника в последний день месяца. за который они начислены (Пункт 2 ст. 223 НК РФ). Поэтому перечислять НДФЛ с отпускных нужно в последний день месяца, в котором они выплачены (Постановления ФАС СЗО от 30.09.2010 по делу N А56-41465/2009, от 19.04.2010 по делу N А56-11879/2009, от 13.03.2008 по делу N А56-17909/2007; ФАС ЗСО от 29.12.2009 по делу N А46-11967/2009; ФАС УО от 05.08.2010 N Ф09-9955/09-С3, от 04.03.2008 N Ф09-982/08-С2, Двадцатого арбитражного апелляционного суда от 23.12.2010 по делу N А68-14429/09-825/13).

Аргументы судов сводятся к следующему: выплата среднего заработка за время отпуска относится к заработной плате (Статья 114 ТК РФ) и сроки выплаты отпускных указаны в ст. 136 ТК РФ, которая посвящена правилам выплаты заработной платы.

Примечание

Однажды суд даже решил, что исчислить НДФЛ с отпускных надо по итогам месяца, в котором закончился отпуск, а перечислить налог в бюджет можно лишь в день выдачи зарплаты за этот месяц (Постановление ФАС МО от 22.10.2010 N КА-А40/9604-10). По его мнению, даже исчисление налога (а уж тем более перечисление) до окончания отпуска в принципе невозможно. Но если следовать такой логике, то налог работодатель не может не только исчислить, но и удержать. А тогда и выплачивать отпускные надо "по полной", то есть без удержания НДФЛ. Но с таким аргументом суда согласиться трудно. Ведь в НК дата признания дохода никак не увязана с датой окончания отпуска.

Как бы то ни было, позиция, сформировавшаяся в судебной практике, выгодна работодателям. Мало того что у организации до конца месяца будут некоторые "свободные" деньги, так еще и количество платежек на уплату НДФЛ уменьшается. Особенно это будет заметно в период с мая по сентябрь, когда сотрудники уходят в отпуск один за другим.

Правда, при применении этого варианта возможны споры с налоговиками. Но вероятность того, что вам удастся отстоять свою правоту, опираясь на уже существующие решения судов, велика.

В любом случае всю сумму отпускных работника в карточке по НДФЛ следует записать в доходы того месяца, когда они были выплачены (Письмо Минфина России от 06.03.2008 N 03-04-06-01/49). Это правило распространяется и на ситуации, когда отпуск начинается в одном месяце и заканчивается в другом. То есть делить отпускные пропорционально количеству дней, приходящихся на каждый месяц, не надо.

НДФЛ с отпускных в 2017 году

В статье разберем порядок уплаты НДФЛ с отпускных в 2017 году и расскажем, что писать в расчете 6-НДФЛ и справках 2-НДФЛ.

За время отпуска как ежегодного, так и дополнительного, работнику выплачиваются отпускные. Организация, выплачивающая отпускные, является налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ с отпускных в 2017 году. При этом порядок начисления налога в этой ситуации несколько иной, нежели в случае с зарплатой. Подробности – далее.

Пример заполнения платежного поручения по НДФЛ с отпускных скачать>>>

Посмотрите, все спорные вопросы по отпускным, а также их решения в нашей статье «ФНС разъсянила контрольные даты по НДФЛ и взносам с отпускных «.

Удержание НДФЛ с отпускных в 2017 году

Удержание НДФЛ с отпускных производится в момент начисления суммы отпускных работникам. То есть на руки работники организации получают денежные суммы уже с удержанием налога:

- по ставке 13%;

- 30% – для работников-нерезидентов.

Отпускные выплаты граждане получают как путем перечисления на лицевые счета в банках, так и наличными в кассе учреждения.

С 2017 года произошли значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и др. Обзор главных новшеств смотрите в нашей таблице.

Срок уплаты НДФЛ с отпускных в 2017 году

Срок уплаты НДФЛ с отпускных в 2017 году не изменился. Он, как и прежде, не зависит от того, выплачиваются ли отпускных сотрудникам с расчетного счета, снимаются ли для этого наличные или выдаются из выручки.

Платить НДФЛ с отпускных в 2017 году надо не позднее последнего числа месяца, в котором были такие выплаты. А если этот день выпадает на выходной, то срок переносится на ближайший рабочий день.

Ниже мы привели сравнительную таблицу по срокам уплаты НДФЛ.

Не допустить ошибок в расчете НДФЛ – надо оформить подписку на журнал «Зарплата». Ведь в каждом номере журнала вас ждут решения по самым горячим проблемам – все написано доступным и простым языком со ссылками на законодательство и арбитражную практику.

Таблица. Сроки уплаты НДФЛ в 2017 году

Куда платить НДФЛ с отпускных

НДФЛ с отпускных в 2017 года надо перечислить в бюджет по месту учета компании. Если у компании есть обособленные подразделения, которые выплачивали доходы своим работникам, НДФЛ надо уплатить по месту нахождения каждого такого подразделения (письма ФНС от 01.02.16 № БС-4-11/1395@, Минфина от 01.07.16 № 03-02-07/1/38432). Для этого в платежке надо указать:

- КПП обособленного подразделения;

- код ОКТМО по месту его нахождения.

Далее остановимся на заполнении платежки на уплату НДФЛ с отпускных в 2017 году. Но прежде отметим. Если вы в один день выдали и зарплату, и отпускные, потребуется оформить две платежки по НДФЛ. Подробности в статье «Новое письмо ФНС про платежки по НДФЛ ».

В самом платежном поручении в поле 101 «Статус налогоплательщика» надо вписать 02.

В поле 60 указать ИНН организации, в поле 102 – КПП организации (если перечисляется за обособленное подразделение, то его ИНН).

В поле 104 нужно указать код бюджетной классификации 182 1 01 02010 01 1000 110

В поле 106 указывается ТП, а в поле 107 – период, за который уплачивается налог. Например, при уплате НДФЛ с отпускных за февраль, в поле 107 проставляется МС.02.2017.

В полях 108, 109 ставится ноль. Поле 110 можно оставить пустым

Как показать НДФЛ с отпускных в 2017 году в 6-НДФЛ

Много вопросов вызывает заполнение раздела 2 формы 6-НДФЛ. Так, если в течение какого-либо месяца работникам выплачивались отпускные в разные дни, то нужно заполнить несколько блоков. Если же некоторым работникам отпускные выдавались в один день, такие выплаты можно объединить и записать в одном блоке.

В строках 100 и 110 указывается дата выплаты отпускных. В строке 120 записывается последний день месяца, в котором выплачены отпускные. Это срок, до которого следует перечислить НДФЛ в бюджет (п. 6 ст. 226 НК РФ). А в строках 130 и 140 – начисленная сумма и удержанный налог с отпускных. Подробнее в статье «Отпускные и пособия в форме 6-НДФЛ».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Читайте в журнале «Зарплата»

Как осуществить перечисление НДФЛ с отпускных в 2017 году

Помимо зарплаты в течение года работодатель выплачивает своим сотрудникам отпускные платежи, которые обычно затрагивают ежегодный очередной отпуск. Эти средства обеспечивают работниками право на отдых.

Тем не менее, отпускные облагаются НДФЛ, поскольку являются доходами. При этом порядок начисления подоходного налога в этой ситуации несколько иной, нежели в случае со стандартным окладом.

Целесообразно детально рассмотреть вопросы перечисления НДФЛ с отпускных выплат в 2017 году.

Право на ежегодный оплачиваемый отпуск имеет каждый сотрудник. При этом, прежде чем отпустить работника отдыхать компания предоставляет ему отпускные, которые служат его материальным обеспечением в период отсутствия на рабочем месте.

Размер отпускных выплат зависит от целого ряда факторов, в том числе (ст. 136 ТК РФ ):

- от длительности отпуска;

- от среднего размера зарплаты работника;

- от периода времени, за который осуществляется расчет.

Важно помнить, что размер отпускных зависит от среднемесячного дохода работника. При этом во внимание принимаются не только зарплата, но и регулярные премии, материальная помощь, получаемые в течение года, предшествующего отпуску.

Работодатель обязан осуществить уплату работнику отпускных, по меньшей мере, за три дня до выхода его в отпуск. В это же время и осуществляется удержание НДФЛ с этой суммы (ст. 226 НК РФ ).

Что нужно знать

Зачастую работодатели задаются вопросом: нужно ли платить НДФЛ с отпускных? Несмотря на то, что такого рода платеж не является окладом, премией или компенсацией – он выступает доходом работника.

Поэтому начисление подоходного налога и его уплата в казну с такого рода выплат является обязательной (ст. 223 НК РФ ).

Как правило, отпускные предоставляются сотруднику фирмы одним из следующих способов:

- В виде наличности с кассовой выручки.

- В форме наличности, перечисленной с кассового счета налогового агента.

- В порядке безналичного перечисления (со счета налогового агента в банке на счет плательщика).

Порядок и сроки перечисления НДФЛ с отпускных в бюджет зависит от того, каким именно способом осуществлялся расчет с работником, в частности:

- если сотрудник фирмы получает средства в виде наличности, то перечисление налога в казну осуществляется в день выдачи денег;

- если отпускные перечисляются на карту или счет работника, то расчет по НДФЛ работодатель осуществляет в день перечисления.

Ошибочным считается перечисление налога раньше срока выплаты отпускных в момент их расчета и отражения в платежных ведомостях.

Объект налогообложения

При начислении подоходного налога на отпускные выплаты в качестве объекта обложение признается доход, полученный в виде платежей.

Их работник-гражданин РФ получает перед уходом на очередной отдых от работодателя, действующего (ст. 208 НК РФ):

- на территории России;

- за ее пределами.

Стоит отметить, что налоговая база по НДФЛ рассчитывается отдельно по каждому виду доходов.

6-НДФЛ — что это такое смотрите в статье: 6-НДФЛ .

В какие сроки осуществляется перечисление НДФЛ в 2017 году, читайте здесь .

Поскольку отпускные платежи выступают специфическим видом дохода, то по ним определяется самостоятельный объект налогообложения – суммарный размер выплат работнику к отпуску.

Непосредственно сама же сумма отпускных платежей определяется на основе следующей формулы:

Объект налогообложения в денежном выражении в дальнейшем умножается на налоговую ставку (13%), что позволяет выяснить точную сумму платежа в бюджет.

Законодательное закрепление

Вопросы, касающиеся начисления и уплаты отпускных находят подробное отношение во многих российских нормативных актах, в частности:

Читайте также: