Ндфл за квартиру когда платить

Опубликовано: 24.07.2024

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты. Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог. Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы. В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

— ИП ведут деятельность на ОСНО в течение всего года;

— совмещали в 2020-м ЕНВД и ОСНО;

— работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

— находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц. В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

Когда необходимо подавать отчетность 3-НДФЛ и уплачивать налог

Физлица, с чьих доходов НДФЛ не удержан налоговыми агентами, иностранцы, работающие в России по патенту, а также ИП на ОСНО, нотариусы, адвокаты и другие частнопрактикующие лица обязаны подать в ИФНС налоговую декларацию 3-НДФЛ не позднее 30 апреля и уплатить налог до 15 июля включительно. В том случае, если крайняя дата выпадает на выходной или праздничный дни, обязанность по уплате переносится на ближайший рабочий день. В 2021 году 15 июля приходится на пятницу. Совершенно отдельное правило распространяется на индивидуальных предпринимателей и частнопрактикующих лиц, прекративших свой бизнес. Эти представители должны подать декларацию в ИФНС в течение пяти дней с момента окончания деятельности.

Для граждан, намеренных получить имущественный, социальный или другой вычет, жесткий срок подачи декларации за 2020-й не установлен. Это можно сделать в течение всего следующего года и даже позднее.

Что будет, если декларация 3-НДФЛ представлена с опозданием

Налогоплательщик, не успевший вовремя подать в ИФНС декларацию, может быть оштрафован. Размер штрафа составляет 5% от неуплаченной суммы налога за каждый месяц просрочки (как полный, так и неполный). Он может достигать максимум 30% от суммы налога и минимум 1 000 рублей. Минимальный штраф может получить, например ИП, не представивший нулевую декларацию, которую он обязан заполнять даже при отсутствии деятельности. Но размер штрафных санкций увеличивается вдвое, если плательщик нарушает срок подачи декларации повторно. В этом случае он уплачивает 10% от исчисленной суммы НДФЛ за каждый месяц, но не более 60% при том, что минимальный штраф составляет 2 000 рублей. Все зависит от ситуации. Есть и более жесткие санкции. Например, не поданная в ИФНС форма 3-НДФЛ при продаже имущества может повлечь за собой вызов получателя дохода на комиссию по легализации налоговой базы. Об этом говорится в письме ФНС от 25.07.2017 № ЕД-4-15/14490. И даже предусмотрена уголовная ответственность. Она наступает по статье 198 УК за отказ от декларирования по форме 3-НДФЛ и уплаты налога в крупном и особо крупном размере.

Однако нормами НК РФ предусмотрены и смягчающие обстоятельства, которые уменьшают денежное взыскание с правонарушителя:

— декларация не подана в срок впервые;

— отправлению формы помешали какие-либо материальные, технические, личные или служебные проблемы;

— инвалидность налогоплательщика;

— признание вины;

— немедленное заполнение формы 3-НДФЛ и представление в налоговую инспекцию.

В этом случае налогоплательщик вправе подать в ИФНС заявление, в котором он оправдывает несвоевременную сдачу отчетности и документы, подтверждающие смягчающие обстоятельства.

Подавать 3-НДФЛ в 2021 году нужно по новой форме

Форма 3-НДФЛ обновлена в соответствии с Приказом ФНС России от 28.08.2020 № ЕД-7-11/615. Он вступает в силу 1 января 2021 года, а значит, с этой даты используется новая форма. С документом и образцом нового бланка можно ознакомиться здесь. Его структура по сути не отличается от прежней. Но, тем не менее, в ней есть важные изменения. Появилось Приложение к Разделу 1 «Заявление о зачете (возврате) излишне уплаченного НДФЛ». Это очень удобное нововведение — все сведения в одной декларации. Отдельно заявление заполнять не нужно. Изменился сам Раздел 1. Он стал включать два подраздела. Один из них предназначен для декларирования налога для уплаты или возврата в соответствии с нормами пункта 7 статьи 227 НК РФ, другой посвящен налогу по остальным основаниям.

Кроме того, в декларации 3-НДФЛ появилась еще одна страница «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ». Ее надлежит заполнять индивидуальным предпринимателям, нотариусам, адвокатам и другим частнопрактикующим лицам. Они должны здесь указывать доходы, учитываемые вычеты, налоговую базу для авансов и рассчитанные суммы авансовых платежей. А также обновлены штрих-коды страниц декларации. Подать форму 3-НДФЛ нужно в налоговую инспекцию по месту регистрации. И сделать это можно как на бумаге, так и в электронном виде через личный кабинет на сайте ФНС, а также «Госуслуги».

Изменения по вычетам в следующем году

Постановлением Правительства РФ от 08.04.2020 № 458 расширены перечни медицинских услуг, оплата которых может быть включена в социальный налоговый вычет. В частности, дополнен список дорогостоящих услуг по ортопедическому лечению пациентов с врожденными или приобретенными дефектами зубов, по лечению бесплодия и другому. Кроме того, вычет теперь можно будет заявить и на стоимость медицинской эвакуации.

Изменения пока не коснулись имущественного вычета. В 2021 году его также можно будет заявить при покупке жилья в размере 2 000 000 рублей, при выплате процентов по ипотеке — 3 000 000 рублей. Останется прежним и лимит инвестиционного вычета — 400 000 рублей.

Процедуру получения вычетов по НДФЛ хотят упростить

Механизм получения налогового вычета в 2021 году обязывает подавать в налоговую инспекцию декларацию вместе с подтверждающими документами. Декларация, как мы уже сказали, обновлена: заявление — не отдельный документ, а часть формы 3-НДФЛ. Но, тем не менее, подготовлен законопроект, упрощающий и ускоряющий процедуру. В нем рассматривается подача заявления на вычет по НДФЛ через личный кабинет на сайте Федеральной налоговой службы без всякой декларации. На проверку оснований на вычет законопроект отводит тридцать дней вместо сегодня действующих трех месяцев. ИФНС оставляет за собой право продлить этот срок в случае нарушений. В течение 3-х рабочих дней по окончании проверки выносится решение, а поручение на возврат денег передается казначейству в течение 10 рабочих дней. И еще пять отводится на перечисление денег заявителю. Таким образом, с момента подачи заявления проходит приблизительно два месяца.

Предполагается, что налоговые органы будут обладать всей информацией о доходах и удержанном у заявителя налоге. Эти сведения представит им работодатель в форме 6-НДФЛ и справке о доходах. Вычеты на покупку жилья, погашение ипотечных процентов, а также инвестиционный вычет налоговая инспекция исчислит, руководствуясь данными, полученными от налоговых агентов и банков. Суммы вычетов на лечение и обучение определяться на основании кассовых чеков. При этом заявление на налоговый вычет можно будет подавать за три года.

Вернуться в категорию: О недвижимости

Налог с продажи квартиры: просто о сложном

Продав недвижимость, вы обязаны о данном факте уведомить декларацией ИФНС и заплатить, при наличии определённых обстоятельств, налоги в бюджет. Как их рассчитать, в каких ситуациях не придется платить? На эти вопросы отвечают эксперты портала Реестры России.

Определение налога

Налоговый кодекс РФ не содержит такого понятия как налог с продажи недвижимого имущества. Обязательный платеж с дохода, полученного гражданином в результате сделки с недвижимым имуществом, является налогом на доходы физических лиц, или НДФЛ, которым облагаются любые финансовые поступления у граждан, независимо от источника их происхождения.

Ставки и суммы

Продавец квартиры перечислит в бюджет 13% от своей прибыли. Закон о прогрессивном тарифе здесь не применяется.

Ставка 13% действует только для граждан РФ. Нерезиденты заплатят в бюджет 30%. Гражданство продавца не имеет значения. Например, иностранец, получивший наследство в России или россиянин, постоянно живущий в другом государстве, не являются резидентами.

В каких ситуациях не нужно платить в бюджет

Закон освобождает от уплаты в следующих случаях:

- объект приобретался до 2016 года, собственник владеет им более пяти лет;

- объект продается ниже стоимости приобретения, но не менее 70% оценки по кадастру;

- сделка совершается по цене покупки, и сумма не ниже 70% кадастровой цены.

Важно знать: сохранилось правило про трехлетний срок владения, отменяющий обязательство платить налог. Но действует оно в ограниченных случаях, для объектов, полученных:

- по наследству или договорам дарения от близких родственников;

- по договорам ренты;

- в результате приватизации;

- при продаже единственного жилья.

Во всех других ситуациях продавцы обязаны рассчитаться с бюджетом.

Есть нюансы определения периода владения. Обычно дату устанавливают по выписке ЕГРН. Этот документ сегодня заменяет Свидетельство о праве собственности. Но в ряде случаев срок определяют правила:

- дата получения собственности на наследуемое жилье определяется датой открытия дела о вступлении в права;

- если имущество получено в результате раздела, датой получения прав считается дата вступления в силу судебного решения;

- недвижимость, приобретенная через кооператив, считается собственностью после внесения первого взноса и подписания акта приема-передачи;

- для приватизированного жилья отсчет срока владения идет от даты регистрации права.

Отметим, что отсчет идет не в календарных годах, а в месяцах. Например, пятилетний срок владения наступит по истечении 60 месяцев с момента регистрации права.

Что считать доходом

Самый важный вопрос касается определения налогооблагаемой базы. Что же считать доходом продавца? Ответ на этот вопрос зависит от даты регистрации прав собственности и срока владения жильем.

Новые правила налогообложения касаются граждан, купивших квадратные метры после 1 января 2016 года. Разберем на примерах, когда не нужно рассчитывать базу для уплаты НДФЛ:

- если вы владеете квартирой 36 месяцев, получив ее по договору ренты или дарения, по наследству или в результате приватизации. Освобождается и продажа единственного жилья, которым владеют им более 3 лет;

- если недвижимость, приобретенная после 1 января 2016 года, в собственности более 60 месяцев.

Во всех других ситуациях, реализация объектов с периодом владения до 5 лет подлежит налогообложению. По новым правилам, базой для расчета выступает кадастровая цена, сниженная на 70%.

Рассчитанные показатели НДФЛ можно уменьшить на стандартный вычет в 1 миллион рублей или на сумму расходов на приобретение объекта.

Формула простая: (Доход – Расход/или Вычет) х 13% = Сумма НДФЛ

Важно знать: налог будет исчисляться с той цены, которая больше, кадастровая она или договорная.

Рассмотрим на примерах:

- В 2021 году господин Иванов продает квартиру за 5 млн. рублей. Имущество он купил два года назад за 4 млн. руб.

Кадастровая оценка объекта на 01 января 2021 года составила 7 млн. рублей.

Применяем коэффициент и рассчитываем сравнительную стоимость:

Для базы будет использована продажная стоимость, так как она выше скорректированной кадастровой. То есть, доходом продавца признают 5 млн. рублей.

Г-н Иванов предъявляет к зачету документы, подтверждающие покупку жилья, и уменьшает налог:

(5,0 – 4,0) х 13% = 130 000 рублей

Если допустить, что у продавца нет подтверждения понесенных расходов, то он сможет воспользоваться стандартным вычетом. В этом случае НДФЛ составит:

(5,0 – 1,0) х13% = 520 000 рублей

В первом примере договорная цена больше чем 70% кадастра, но бывают и другие ситуации:

- Господин Смирнов продает дом за 6 млн. руб. Кадастровая оценка 10 млн. руб.

Определяем сравнительную цену, снижая кадастровую на поправочный коэффициент:

Как видим, сравнительная кадастровая оказалась выше, чем договорная цена.

Следовательно, она и будет основой для расчета.

Расходы на строительство дома продавец не может подтвердить документально, поэтому использует стандартный вычет.

НДФЛ: (7,0 – 1,0) х13% = 780 000

Рассмотрим следующий пример:

- Госпожа Синичкина продает таунхаус, полученный год назад при разделе имущества. Так как трехлетний срок владения не наступил, придется платить налоги. Таунхаус выставлен на продажу за 20 млн. рублей при кадастровой оценке в 12 млн. руб.

Документов, подтверждающих расходы, владелица жилья представить не может.

Считаем налог с применением вычета:

(20,0 – 1,0) х13% = 2,470 млн. руб.

Вычет или расходы: что выбрать?

Налоговый Кодекс установил предельный размер вычета – 1 млн. рублей.

Этот вариант выгоден, если цена реализации слегка превышает вычет, в этом случае платеж будет минимальным. При сумме сделки менее миллиона, расчет покажет нулевые значения.

Вычет применяется и в случаях, когда продавец не может обосновать расходы.

Оплата расходов должна подтверждаться документально. Принимаются договоры купли-продажи, ипотеки, договоры на проведение ремонтных работ. В налоговую инспекцию нужно представить все чеки, платежные поручения, расписки, справки из банка об уплаченных процентах и т.п., на сумму задекларированных расходов.

Важно знать: в ИФНС представляется декларация при реализации объектов, которыми владели менее 36 или 60 месяцев. При этом не имеет значения размер исчисленного взноса. За нарушение срока сдачи (30 апреля следующего года) налогоплательщику грозит штраф.

Штраф и пени придется заплатить и за нарушение срока расчетов: перечислить деньги в налоговую нужно не позднее 15 июля.

Как платить налог на имущество при продаже недвижимости

Налог на имущество за год, в котором совершалась купля-продажа, будут платить продавец и покупатель. Первый заплатит за период, в котором он владел имуществом. Например, сделка состоялась 30 апреля, эта дата зафиксирована в выписке ЕГРН. Следовательно, бывший владелец заплатит налоги за 4 месяца, а новый собственник – за 8.

Резюмируя всё вышесказанное:

- продажа недвижимости, купленной или полученной до 2016 года, не потребует уплаты налога в бюджет. Здесь действует правило владения объектом свыше 5-ти лет;

- освобождаются от платежа сделки с имуществом, которым владеют 3 года, если оно получено в дар, в наследство, по приватизации;

- прочая продажа объектов находящихся в собственности менее 5-ти лет облагается по ставке 13% для граждан РФ и по ставке 30% для нерезидентов. Основой для расчета выступает оценка по кадастру. Налогоплательщик может уменьшить сумму, использовав фиксированный вычет в 1 млн. рублей или предъявив к зачету понесенные расходы на приобретение данного объекта.

Наши рекомендации: перед продажей квартиры ознакомьтесь с новыми правилами налогообложения. Если имущество приобреталось позднее 2016 года, уточните кадастровую стоимость у нас на сайте или сайте Росреестра и заранее рассчитайте налоги.

Если вы продали квартиру, то получили доход с продажи. Получили доход — заплатите 13 % налога (НДФЛ, конечно). В законе есть несколько способов уменьшения НДФЛ при продаже. А если умеете ждать, то можете и вовсе ничего не платить. Давайте разбираться с этим подробно.

Подзаголовки статьи:

Как не платить налог при продаже квартиры

Если продать квартиру после определенного срока владения, то нет необходимости платить налог и подавать декларацию.

Минимальный срок владения для продажи квартир:

- Купили квартиру до 01.01.2016 года — 3 года.

- Купили квартиру после 01.01.2016 года — 5 лет.

- Получили квартиру в подарок или в наследство от близкого родственника — 3 года. Близкие родственники — родители и дети, дедушки, бабушки, внуки, полнородные и неполнородные братья и сестры, усыновители и усыновленные (ст.14 Семейного кодекса РФ).

- Приватизировали квартиру — 3 года.

- Вы — собственник квартиры, полученной по договору пожизненного содержания с иждивением — 3 года.

Пример 1: В феврале 2018 года вы получили в наследство от бабушки квартиру. Чтобы не платить налог, продайте квартиру в феврале 2021 года. По закону после смерти предыдущего владельца должно пройти 3 года.

Пример 2: В апреле 2020 года вы получили в подарок от родителей квартиру. Если продадите ее после апреля 2023 года, то налог не заплатите. С момента владения квартирой пройдет 3 года.

Минимальный срок владения до и после 2020 года

В 2020 году вступил в силу новый закон — от 26.07.19 № 210-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ. ». Если до принятия закона вы купили квартиру до 01.01.2016 и владели ей пять лет и более, то освобождались от уплаты налога. Теперь при соблюдении определенных условий минимальный срок владения сократили до трех лет.

- вы продали единственное жилье;

- купили новую квартиру за 90 дней до продажи «старой».

Кто платит налог?

Налог с продажи платит собственник квартиры. Обратите внимание, вы станете собственником, если оформили квартиру:

- по договору купли-продажи, и получили выписку из ЕГРН о праве собственности;

- по договору долевого участия, и прошли государственную регистрацию права собственности регистрации а . Если вы еще не собственник, а продаете квартиру по переуступке прав по ДДУ, то вы можете уменьшить доход с продажи на подтвержденные расходы (пп. 2 п. 2 ст. 220 НК РФ). Алгоритм такой же, как и по договору купли-продажи. Подробнее как это сделать, читайте ниже;

- по договору с жилищно-строительным кооперативом (ЖСК), подписали Акт приема-передачи и выплатили паевой взнос (п.4 ст.218 ГК РФ, письмо Минфина РФ от 04 июля 2012 г. № 03-04-05/7-837).

Пример 1: Вы оформили квартиру по договору купли-продажи в 2017 году. Это единственная ваша недвижимость. Право собственности на квартиру зарегистрировали 13 марта 2017 года. Вы продали квартиру 3 апреля 2020 года и не заплатили НДФЛ. С 13 марта 2020 года наступил минимальный срок владения квартирой — 3 года. До принятия закона вы бы ждали 5 лет.

Пример 2: В июне 2017 году вы купили трехкомнатную квартиру. А в сентябре 2019 году — однокомнатную квартиру. В этом случае, правило «единственного жилья» не работает. Если продадите квартиру в сентябре 2024 года, то не заплатите налог. К этой дате наступит минимальный срок владения квартирой, купленной после 01.01.2016 года.

Пример 3: В 2010 году вы заключили с застройщиком договор долевого участия. В 2014 году дом сдали, и вы получили Акт приема-передачи вместе с ключами. А с 20 мая 2018 года стали полноправным собственником квартиры — зарегистрировали право собственности и получили выписку из ЕГРН. В случае, если квартира — единственная недвижимость, вы можете продать ее с 20 мая 2021 года и не заплатить налог. К этой дате наступит минимальный срок владения имуществом — 3 года. Если помимо новой квартиры у вас есть еще жилая недвижимость, тогда ждите 5 лет, и продавайте без налога с 20 мая 2023 года.

Пример 4: В 2014 году вы заключили договор с ЖСК и выплатили весь пай. В 2015 году подписали Акт приема-передачи квартиры. В 2017 году оформили квартиру в собственность и получили выписку из ЕГРН. В 2019 года продали квартиру и не заплатили налог, так как вы владели жильем больше 3-ех лет, выплатили весь пай и получили на руки Акт приема-передачи. В этом случае дата регистрации права собственности роли не играет.

Вычеты для уменьшения НДФЛ при продаже квартиры

Вы подаете декларацию 3-НДФЛ, если продаете квартиру до истечения минимального срока владения. Сумма налога зависит от размера вычета. Бывает так, что вы не платите налог, но подаете в налоговую инспекцию «нулевую» декларацию.

Есть два вида вычетов для уменьшения НДФЛ при продаже квартиры.

С подтверждением фактических расходов на покупку

Вы купили квартиру на собственные деньги и сохранили правоустанавливающие и платежные документы. Тогда вы уменьшаете доход с продажи на сумму подтвержденных расходов, а с полученной разницы платите 13 % НДФЛ.

01.01.2016 года вступил в силу закон — № 325-ФЗ от 29.09.2019, благодаря которому вы не уменьшите налог, если занизите стоимость продажи квартиры. Теперь при продаже смотрите на кадастровую стоимость объекта на 1 января того года, когда продаете недвижимость. Если доход от продажи ниже, чем 70 % от кадастровой стоимости, то налог платится с большей суммы.

Пример 1: В марте 2015 года вы купили у брата двухкомнатную квартиру за 3 млн. рублей. А в ноябре 2017 года продали за ту же сумму. До 30 апреля 2018 года вам нужно подать «нулевую» декларацию. Вы не платите налог, потому что доходы от продажи равны расходам на покупку.

Пример 2: В 2018 году вы купили квартиру по договору купли-продажи за 2,5 млн. рублей. В 2019 году продали ее за 3 млн. рублей. Однако, кадастровая стоимость квартиры — 4 млн. рублей. Так как кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) ниже дохода от продажи (3 млн. рублей), то в целях налогообложения в расчет берется доход от продажи. С разницы 500 тыс. рублей (3 млн. рублей-2,5 млн. рублей) вы заплатили 13 % налога — 65 тыс. рублей.

Пример 3: В 2018 году по договору долевого участия вы купили новостройку за 4 млн. рублей. В 2019 году застройщик не сдал дом, а вы нашли другое выгодное предложение. В 2019 году по договору переуступки прав вы продали квартиру «новому» дольщику за 5 млн. рублей (в новостройках кадастровая стоимость не учитывается, так как еще не определена). С разницы 1 млн. рублей (5 млн. рублей — 4 млн. рублей) вы заплатили 13 % налога — 130 тыс. рублей.

Без подтверждения расходов

Вы получите вычет — 1 млн. рублей, если не сохранили платежные документы. Это касается и тех, кто получил квартиру в подарок, в наследство или приватизировал.

Пример: В 2019 году вы продали подаренную квартиру за 2,5 млн. рублей. На 1 января 2019 года кадастровая стоимость квартиры — 4 млн. рублей. Кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) выше дохода от продажи (2,5 млн. рублей), значит в целях налогообложения в расчет берется кадастровая стоимость. Так как расходов на покупку не было, вы применили вычет — 1 млн. рублей, и заплатили 13 % налога с 1,8 млн. рублей (2,8 млн. рублей-1млн.рублей) — 234 000 рублей.

Когда подавать декларацию при продаже квартиры

Если квартиру продали в 2019 году, то подаете декларацию 3-НДФЛ до 31 июля 2020 года. (Увеличили срок в связи с пандемией)

Если квартиру продали в 2020 году, то подаете декларацию 3-НДФЛ до 30 апреля 2021 года. В декларации отражается доход от сделки и примененные вычеты. С «нулевой» декларации ничего не платите. Если декларация к уплате, тогда оплатите налог до 15 июля 2021 года. Со сроком подачи декларации и уплаты налогов не шутите. В случае просрочки получите штраф по статье 119 НК РФ — 5 % от неуплаченной в установленный срок суммы налога. Максимальная сумма штрафа — 30% от суммы задолженности, минимальная — 1000 рублей.

Если просрочите с «нулевой» декларацией, то заплатите 1000 рублей.

Какие необходимы документы

К декларации 3-НДФЛ приложите следующие документы (пп.6,7 п.3, п.7 ст.220 НК РФ):

- копия свидетельства о праве собственности или выписка из ЕГРН;

- копия договора купли-продажи, договора долевого участия, договора уступки права требования;

- акт приема-передачи квартиры (если купили квартиру по ДДУ);

- платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки);

- договор ипотеки и банковская справка об уплаченных процентах (если купили квартиру в ипотеку и хотите увеличить расходы на сумму ипотечных процентов).

Как быстро подать декларацию и уменьшить налог к уплате

Вы можете подать документы лично в налоговую инспекцию или дистанционно через личный кабинет налогоплательщика. Никто не даст гарантию, что налоговая беспроблемно примет документы, и на протяжении трех месяцев камеральной проверки вас не побеспокоит.

Если вы дорожите временем, нервами и деньгами, то доверьтесь нам. Меньше чем за 24 часа специалисты компании Верните.налог уменьшат налоги в рамках закона, безошибочно заполнят декларацию, подготовят и подадут документы в инспекцию. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

По пакету «Премиум» вы получите полное сопровождение проверки. Если будут задержки с выплатами, мы напишем жалобы, свяжемся с инспекцией и обеспечим возврат денег в срок. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

Его ставка стандартная и составлять 13% от стоимости недвижимости. Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников. Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

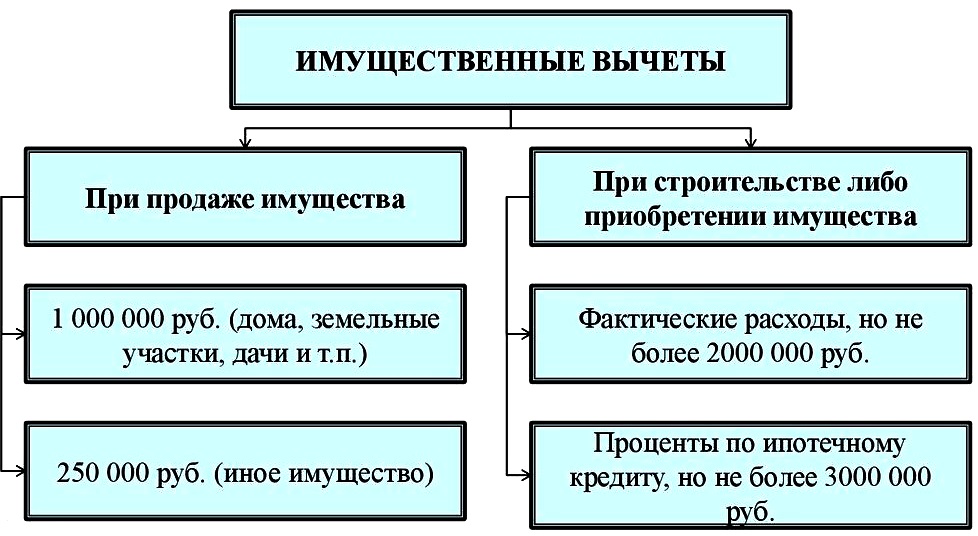

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (1)

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Приобретение квартиры, да и любого другого жилья, процедура приятная, но и затратная. Хорошо, что государство позволяет своим налогоплательщикам компенсировать часть расходов, оформив налоговый вычет при покупке квартиры. Но при оформлении документов многих интересуют сроки выплаты, сроки возврата НДФЛ. Об этом мы и поговорим в нашей статье.

.jpg)

Возврат налогового вычета за квартиру через ФНС

Налоговый вычет за квартиру – это вычет из категории имущественных. С помощью него можно уменьшить налогооблагаемую базу (доход, с которого вы платите 13% в качестве НДФЛ), или вернуть ранее уплаченный налог.

Сделать это могут только резиденты РФ (те, кто проживает на территории России более 183 дней в году), у которых есть доход, облагаемый по ставке 13% (кроме дивидендов).

Это может быть как зарплата, так и сдача квартиры в аренду, продажа имущества, доход от оказания каких либо услуг. Главное, чтобы был доход, с которого вы платите 13%. Потому что именно из этих денег и рассчитывается возврат НДФЛ.

Пример:

У Иванова зарплата 45 000 руб. в месяц, больше никаких доходов у него нет. За год с его зарплаты удержано 70 200 руб. ((45 000*13%)*12 мес.). То есть если Иванов купит квартиру и захочет оформить налоговый вычет, то вернуть больше 70 200 руб. за данный год он не сможет.

Но налоговый вычет за квартиру позволяет вернуть до 260 000 руб., так как максимальный размер имущественного вычета за квартиру – 2 миллиона.

Пример:

Петров купил квартиру за 3 млн руб. и оформил вычет. Максимально он сможет получить только 13% от 2 млн – 260 тыс. руб.

Сидоров купил квартиру за 1 млн руб., и он может предъявить к налоговому вычету всю сумму расходов и получить 13% от 1 млн – 130 000 руб.

Чтобы понять, какие будут сроки полного получения возврата за квартиру, нужно иметь в виду, какой был доход в год. Если вы заплатили налогов на сумму меньшую, чем положенный вам возврат подоходного налога, то остаток вычета будет перенесен на следующий налоговый период (календарный год), и сроки получения будут увеличены.

Также имейте в виду, что налоговый вычет за покупку квартиры или другого жилья не имеет срока давности. Вы можете оформить налоговый вычет и через пять, и через десять лет, но не более, чем за предыдущие три года. То есть в 2021 году вы можете вернуть НДФЛ за 2018, 2019 и 2020 гг.

Что входит в сроки возврата налогового вычета

Чтобы понять, когда выплатят деньги при оформлении налогового вычета за квартиру, нужно понимать, какие сроки даются на весь процесс возврата. Здесь мы рассмотрим конкретный возврат по поданной декларации.

Три месяца длится камеральная проверка документов, потом 10 дней дается на принятие решения о подтверждении или отказе в вычете, и если с документами все хорошо, то у налоговой есть месяц на то, чтобы перечислить вам средства на указанный расчетный счет.

Когда вы подаете документы вместе с заявлением на возврат в налоговую лично, и их получение регистрирует инспектор, можно начинать считать. Например, если вы подали документы и их зарегистрировали 14 апреля, то камеральная проверка будет длиться до 14 июля. В срок до 24 июля должно быть принято решение о возврате налога. И крайний срок перечисления денежных средств – 24 августа.

Что делать, если срок возмещения НДФЛ истек, а деньги так и не поступили

Если вы понимаете, что срок выплаты по 3-НДФЛ прошел, но денег так и не поступило, нужно обратиться в отделение ФНС и написать заявление руководителю. Или написать обращение на сайте ФНС.

Надеемся, что наша информация о сроках налогового вычета за квартиру была вам полезна. Сохраняйте нашу статью, чтобы не потерять.

Читайте также: