Ндфл расходы на независимую оценку

Опубликовано: 12.05.2024

Методолог BDO Unicon Outsourcing Наталья Морозова подготовила подробную статью и разъяснения по изменениям в НДФЛ и страховых взносах.

Налогообложение НДФЛ доходов в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами

С 1 января 2018 года выгода, полученная от экономии на процентах за использование заемных средств (за исключением материальной выгоды, указанной во втором и четвертом абзацах пп.1 п.1 ст.212 НК РФ), признается доходом налогоплательщика, полученным в виде материальной выгоды, при соблюдении хотя бы одного из следующих условий:

- заемные (кредитные) средства получены налогоплательщиком от организации или индивидуального предпринимателя, которые признаны взаимозависимым лицом налогоплательщика либо с которыми налогоплательщик состоит в трудовых отношениях;

- такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

- Федеральный закон от 27 ноября 2017 г. N 333-ФЗ «О внесении изменений в статью 212 части второй Налогового кодекса Российской Федерации»

Перечислять НДФЛ авансом нельзя

Перечисление НДФЛ налоговым агентом в авансовом порядке до даты фактического получения налогоплательщиком дохода не допускается.

В случае перечисления денежных средств авансом в счет уплаты НДФЛ организация должна обратиться в налоговый орган за возвратом перечисленной суммы на расчетный счет и уплатить налог в установленном порядке в полном объеме независимо от возврата ранее уплаченных средств.

- Письмо Департамента налоговой и таможенной политики Минфина России от 15 декабря 2017 г. N 03-04-06/84250

Выплаты работникам, занятым на работах с вредными и (или) опасными условиями труда, облагаются НДФЛ

Поскольку указанные выплаты не являются компенсационными, они облагаются НДФЛ в установленном порядке.

- Письма Департамента налоговой и таможенной политики Минфина России от 19 декабря 2017 г. N 03-04-05/84718, от 2 февраля 2018 г. N 03-04-05/6142, от 19 февраля 2018 г. N 03-04-06/10123

Оплата организацией санаторно-курортных путевок в детские лагеря не облагается НДФЛ и страховыми взносами

Оплата работодателями своим работникам и (или) членам их семей, в том числе и для не достигших возраста 16 лет детей, путевок в детские лагеря, относящиеся к санаторно-курортным или оздоровительным организациям, не подлежит обложению НДФЛ.

Также если организация перечисляет средства по оплате стоимости путевки за члена семьи работника непосредственно в организацию, осуществляющую ее предоставление, то стоимость указанных путевок не признается объектом обложения страховыми взносами, поскольку такая оплата производится за физическое лицо, не являющееся работником организации.

- Письмо Департамента налоговой и таможенной политики Минфина России от 19 декабря 2017 г. N 03-04-05/84723

Суммы возмещения организацией расходов работника, связанных с использованием личного транспорта в служебных целях, могут не облагаться НДФЛ и страховыми взносами

Освобождению от обложения НДФЛ и страховыми взносами подлежат суммы компенсационных выплат, включая возмещение расходов в связи с использованием личного имущества работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора, при наличии документов, подтверждающих принадлежность используемого имущества налогоплательщику, расчетов компенсаций и документов, подтверждающих фактическое использование имущества в интересах работодателя и осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

- Письма Департамента налоговой и таможенной политики Минфина России от 14 декабря 2017 г. N 03-04-06/83831, от 23 января 2018 г. N 03-04-05/3235

Вознаграждения физических лиц, выполняющих работы по гражданско-правовым договорам за пределами РФ, не подлежат обложению НДФЛ и страховыми взносами

Если физические лица оказывают организации услуги на территории иностранного государства и при этом не признаются налоговыми резидентами РФ, получаемое ими вознаграждение за выполнение обязанностей, предусмотренных гражданско-правовыми договорами, относится к доходам от источников за пределами РФ и не является объектом обложения НДФЛ.

Учитывая, что иностранный гражданин, осуществляющий деятельность за пределами территории РФ, не проживает (не пребывает) на территории РФ, суммы вознаграждений, производимые российской организацией в его пользу за выполненную работу (оказание услуги) за пределами территории РФ, обложению страховыми взносами не подлежат.

- Письма Департамента налоговой и таможенной политики Минфина России от 20 декабря 2017 г. N 03-04-05/85191, от 05 февраля 2018 г. №03-04-06/7082

НДФЛ при невозврате излишне выплаченной зарплаты не удерживается

При списании организацией с баланса невозвращенной работником излишне выплаченной зарплаты дополнительной экономической выгоды, помимо самой излишне выплаченной зарплаты, бывший сотрудник не получает.

В связи с тем, что из сумм излишне выплаченной зарплаты НДФЛ уже был удержан, дополнительных налоговых обязательств у бывшего работника и у организации как налогового агента не возникает.

- Письмо Департамента налоговой и таможенной политики Минфина России от 26 декабря 2017 г. N 03-04-06/86736

Оплата организацией проживания за своих работников облагается НДФЛ

Оплата организацией за своих работников в их интересах стоимости проживания признается их доходом в натуральной форме, облагаемым НДФЛ.

- Письмо Департамента налоговой и таможенной политики Минфина России от 23 января 2018 г. N 03-04-06/3201

Как облагаются НДФЛ доходы сотрудника организации, направляемого за пределы РФ

В случае направления работника в служебную командировку за пределы РФ выплачиваемый сотруднику средний заработок не является вознаграждением за выполнение трудовых обязанностей за пределами РФ и относятся к доходам от источников в РФ, поэтому если работник не признается налоговым резидентом РФ, к такому доходу применяется ставка НДФЛ 30%.

Если в договоре о дистанционной работе место работы сотрудника определено как место нахождения его рабочего места в иностранном государстве, вознаграждение за выполнение трудовых обязанностей за пределами РФ будет относиться к доходам от источников за пределами РФ, поэтому если работник не признается налоговым резидентом РФ, указанное вознаграждение не облагается НДФЛ.

Если сотрудник организации - получатель доходов в виде вознаграждения за выполнение обязанностей по трудовому договору о дистанционной работе за пределами России признается налоговым резидентом нашего государства, то он самостоятельно исчисляет, декларирует и уплачивает налог.

- Письма Департамента налоговой и таможенной политики Минфина России от 18 января 2018 г. N 03-04-05/2325, от 19 февраля 2018 г. N 03-04-06/10125, от 21 февраля 2018 г. N 03-04-05/10825

Компенсация расходов работников по найму жилья в связи с переездом в другую местность облагается НДФЛ и страховыми взносами

Чиновники разъяснили, что компенсационные выплаты в виде сумм возмещения затрат по найму жилого помещения иногороднему работнику, переехавшему на работу в другую местность, не предусмотрены положениями ТК РФ, поэтому указанные суммы облагаются НДФЛ и страховыми взносами.

- Письма Департамента налоговой и таможенной политики Минфина России от 12 января 2018 г. № 03-03-06/1/823, от 13 февраля 2018 г. N 03-04-06/8731, Письма ФНС от 26 февраля 2018 г. № ГД-4-11/3746@, от 28 февраля 2018 г. № ГД-4-11/3931@

Оплата стоимости проезда и проживания физлица - исполнителя по гражданско-правовому договору является доходом в натуральной форме

Специалисты Минфина в очередной раз подтвердили, что оплата организацией за физлиц – исполнителей по гражданско-правовым договорам, стоимости проезда и проживания в месте выполнения работ (оказания услуг) признается доходом в натуральной форме, облагаемым НДФЛ. При этом, если расходы на проезд и проживание были понесены самим исполнителем, то он имеет право на получение профессионального вычета по НДФЛ в размере фактически произведенных им и документально подтвержденных расходов.

- Письмо Департамента налоговой и таможенной политики Минфина России от 2 февраля 2018 г. N 03-04-06/6138

Организация оплатила оценку квалификации работника: страховые взносы не начисляются

Суммы оплаты организацией-работодателем стоимости оценки квалификации работника, проводимой в форме квалификационного экзамена, не облагаются страховыми взносами.

- Письмо Департамента налоговой и таможенной политики Минфина России от 30 января 2018 г. N 03-04-06/5184

Компенсации при увольнении не облагаются НДФЛ, если они предусмотрены коллективным или трудовым договорами

Компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовым договорами, освобождаются от обложения налогом на доходы физических лиц на основании п.3 ст.217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Суммы, превышающие трехкратный (шестикратный) размер, облагаются НДФЛ.

- Письма Минфина России (Министерство финансов РФ) от 12 февраля 2018 г. №03-04-06/8420, от 19 февраля 2018 г. N 03-04-06/10121

О форме уведомления налогоплательщика о невозможности удержать НДФЛ

По мнению Минфина, налоговый агент вправе согласовать с налогоплательщиком конкретную форму направления ему письменного сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

- Письмо Департамента налоговой и таможенной политики Минфина России от 31 января 2018 г. N 03-04-06/5527

Об обложении НДФЛ и страховыми взносами сумм, выданных работнику под отчет на командировочные расходы, при непредставлении таким работником авансового отчета

В случае непредставления работником работодателю авансового отчета об израсходованных в связи с командировкой суммах денежные средства, выданные работнику организации под отчет, не могут рассматриваться как выплаты, произведенные в возмещение командировочных расходов, и, следовательно, подлежат обложению НДФЛ и страховыми взносами в общеустановленном порядке.

В целях исчисления НДФЛ доходы (расходы, принимаемые к вычету) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

Главой 34 «Страховые взносы» НК РФ не установлено особенностей для пересчета в рубли подотчетных сумм, выплачиваемых работнику на командировочные расходы в иностранной валюте. Таким образом, в целях исчисления страховых взносов с подотчетных сумм на командировочные расходы, выплаченных работнику в иностранной валюте, пересчет в рубли осуществляется по официальному курсу ЦБ РФ, установленному на дату начисления указанных сумм в пользу работника.

Следует учитывать, что организация может принять решение о необходимости возврата работником полученных под отчет денежных средств. В случае возврата работником полученных под отчет денежных средств доходов, подлежащих налогообложению, у работника возникать не будет.

- Письмо Департамента налоговой и таможенной политики Минфина России от 1 февраля 2018 г. № 03-04-06/5808

НДФЛ с оплаты работнику Крайнего Севера проезда к месту проведения отпуска и обратно

Согласно НК РФ к доходам, освобождаемым от НДФЛ, не относится оплата работодателем проезда к месту проведения отпуска и обратно работникам Крайнего Севера. Однако, по мнению Минфина, при рассмотрении данного вопроса следует руководствоваться решениями судебных органов, предусматривающими освобождение от налогообложения указанных выплат, производимых на основании ст.325 ТК РФ. При этом для целей налогообложения не имеет значение вид соответствующего отпуска работника.

- Письмо Департамента налоговой и таможенной политики Минфина России от 22 января 2018 г. N 03-04-05/3154

О зачете ошибочно перечисленной суммы по реквизитам уплаты НДФЛ

Если организация ошибочно перечислила в бюджет сумму по реквизитам уплаты НДФЛ, то она вправе обратиться в налоговый орган с заявлением о возврате данной суммы.

Ошибочно перечисленные суммы по реквизитам уплаты НДФЛ могут быть зачтены в счет предстоящих платежей по этому налогу.

Ошибочное перечисление, как и излишние удержание и перечисление НДФЛ подтверждается выпиской из регистра налогового учета за соответствующий налоговый период и платежными документами.

- Письмо Департамента налоговой и таможенной политики Минфина России от 22 января 2018 г. N 03-02-07/1/3224

Обложение НДФЛ выплат в виде возмещения морального вреда, производимых работникам, занятым на работах с вредными и (или) опасными условиями труда

Доходы, не подлежащие обложению налогом на доходы физических лиц, перечислены в ст. 217 НК РФ. В частности, не подлежат обложению НДФЛ все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

При отсутствии фактов причинения вреда работникам действиями причинителя вреда какие-либо выплаты в пользу таких работников не могут рассматриваться в качестве денежной компенсации морального вреда и, соответственно, облагаются НДФЛ в общеустановленном порядке.

- Письмо Федеральной налоговой службы от 5 марта 2018 г. № ГД-4-11/4238@

Иностранная холдинговая компания в связи с продажей бизнеса выплачивает бонус сотрудникам своей дочерней российской компании: НДФЛ и страховые взносы

В ситуации, когда денежные средства на выплаты бонуса поступают от иностранной компании на банковский счёт дочерней российской компании, которая самостоятельно распределяет их между своими сотрудниками по установленной схеме, упомянутая российская компания признается налоговый агентом по НДФЛ и плательщиком страховых взносов.

- Письма Департамента налоговой и таможенной политики Минфина России от 28 февраля 2018 г. N 03-04-06/12714, от 28 февраля 2018 г. N 03-04-06/12748

Стоимость питания, предоставляемого организацией своим работникам, облагается НДФЛ и страховыми взносами

Согласно разъяснениям стоимость питания, предоставляемого организацией своим работникам за счет собственных средств на основании локального акта, а не в соответствии с законодательством РФ, является доходом работников в натуральной форме и облагается НДФЛ и страховыми взносами.

- Письма Департамента налоговой и таможенной политики Минфина России от 5 февраля 2018 г. N 03-15-06/6579, от 13 марта 2018 г. N 03-15-06/15287

Суммы возмещения реального ущерба и судебных расходов не облагаются НДФЛ

Доходы налогоплательщика в виде сумм возмещения на основании решения суда судебных расходов, предусмотренных арбитражным процессуальным законодательством, понесенных налогоплательщиком при рассмотрении дела в суде, не подлежат обложению НДФЛ.

Также разъяснено, что суммы возмещения на основании решения суда реального ущерба, причиненного физическому лицу, не являются его доходом (экономической выгодой) и не учитываются при определении налоговой базы по НДФЛ.

- Письмо Департамента налоговой и таможенной политики Минфина России от 13 марта 2018 г. N 03-04-05/15295

Организатор промо-акции, за счет средств которого образуется призовой фонд, и от которого физические лица получают призы, признается налоговым агентом по НДФЛ

По мнению Минфина, поскольку организацией, от которой физические лица получают призы, является организатор промо-акции, за счет средств которого образуется призовой фонд, данная организация признается налоговым агентом в отношении доходов в виде призов в данной акции и обязана выполнять обязанности по исчислению, удержанию и уплате в бюджет НДФЛ.

- Письмо Департамента налоговой и таможенной политики Минфина России от 15 марта 2018 г. N 03-04-06/16262

Кто и когда имеет право на получение налогового вычета при оплате обучения? Какова процедура его получения? На какие тонкости необходимо обратить внимание?

Содержание

Кто имеет право на вычет

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Среди них: стандартные, имущественные, социальные и др. Они позволяют либо уменьшить налогооблагаемую базу (уменьшить размер дохода, с которого взимается налог), либо вернуть часть налога, который был уплачен в бюджет ранее.

Одним из социальных налоговых вычетов является налоговый вычет на обучение. Он предусмотрен пп. 2 п. 1 ст. 219 НК РФ.

Для получения налогового вычета нужно быть плательщиком налога на доходы физических лиц (НДФЛ) по ставке 13% (п. 3 ст. 210, п. 1 ст. 219, п. 1 ст. 224 НК РФ).

Другими словами, если человек не работает, является пенсионером и т.п., то и отчисления НДФЛ по ставке 13% отсутствуют. Соответственно, отсутствует и сумма НДФЛ, которую можно вернуть. В этих случаях заявить вычет будет невозможно.

Также нельзя получить указанный налоговый вычет, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей (пп. 2 п. 1 ст. 219 НК РФ).

Расходы, по которым можно получить налоговый вычет на обучение

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная);

- обучение своих детей в возрасте до 24 лет по очной форме обучения;

- обучение своих опекаемых (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых (подопечных) в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения.

За обучение в каких организациях можно получить вычет

Обучение может производиться в организациях, осуществляющих образовательную деятельность.

К таким организациям относятся:

- образовательные организации и некоммерческие организации, осуществляющие на основании лицензии образовательную деятельность в качестве основного вида деятельности в соответствии с целями, ради достижения которых такие организации созданы (п. 18 ст. 2 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» (далее – Закон об образовании));

- организации, осуществляющие обучение, — юридические лица, осуществляющие на основании лицензии наряду с основной деятельностью образовательную деятельность в качестве дополнительного вида деятельности (п. 19 ст. 2 Закона об образовании).

К организациям, осуществляющим образовательную деятельность, также приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность (п. 20 ст. 2 Закона об образовании).

При этом с учетом положений ч. 1 и 5 ст. 32 Закона об образовании индивидуальный предприниматель осуществляет образовательную деятельность непосредственно или с привлечением педагогических работников. При осуществлении индивидуальным предпринимателем образовательной деятельности с привлечением педагогических работников индивидуальному предпринимателю необходима лицензия на осуществление образовательной деятельности. В случае осуществления индивидуальным предпринимателем образовательной деятельности непосредственно получение лицензии в силу ч. 2 ст. 91 Закона об образовании не требуется.

Социальный налоговый вычет на обучение предоставляется (пп. 2 п. 1 ст. 219 НК РФ):

- при наличии у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной деятельности или при наличии у иностранной организации документа, подтверждающего статус организации, осуществляющей образовательную деятельность,

- либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно. Такими документами могут, в частности, являться свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя и лист записи в ЕГРИП, в котором в качестве основного вида указана образовательная деятельность.

Таким образом, вычет можно получить по расходам на обучение:

- в вузах;

- в детских садах;

- в школах;

- в учреждениях дополнительного образования как взрослых, так и детей (например, курсы повышения квалификации, учебные центры службы занятости, детско-юношеские спортивные школы, музыкальные школы, детские школы искусств и т.п.);

- в других учреждениях.

При этом учреждение может быть не только государственным или муниципальным, но и частным. При соблюдении вышеперечисленных требований услуги может предоставлять и индивидуальный предприниматель.

Письмом Департамента налоговой и таможенной политики Минфина России от 11.01.2018 № 03-04-05/574 разъяснено, что вычет можно получить и занимаясь у репетитора, при условии, что соблюдаются все требования пп. 2 п. 1 ст. 219 НК РФ.

Максимальная сумма вычета

Возврату подлежит не вся сумма расходов, а только уплаченный налог. Например, если оплачено обучение в размере 40 тыс. руб., то возврату подлежит 13% или 5,2 тыс. руб.

При этом законодательством установлены максимальные суммы расходов, с которых можно получить налоговый вычет.

Так, для предоставления налогового вычета на обучение детей (собственных или подопечных) будет учтена максимальная сумма расходов на обучение в размере 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) (пп. 2 п. 1 ст. 219 НК РФ).

Например, при расходах на обучение 100 тыс. руб. в год на ребенка максимальный возврат составит 6,5 тыс. руб. (13% от максимальной допустимой величины расходов 50 тыс. руб.).

Максимальная сумма расходов на собственное обучение либо обучения брата или сестры в совокупности с другими расходами налогоплательщика устанавливается в размере 120 тыс. руб. (п. 2 ст. 219 НК РФ).

К другим расходам налогоплательщика относятся:

- оплата лечения (своего или членов семьи) за исключением дорогостоящего лечения;

- уплата пенсионных взносов по договорам негосударственного пенсионного обеспечения;

- уплата страховых взносов по договорам добровольного пенсионного страхования;

- уплата страховых взносов по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет;

- уплата дополнительных страховых взносов на накопительную пенсию;

- расходы за прохождение независимой оценки своей квалификации.

В случае наличия у налогоплательщика в течение одного налогового периода таких расходов, в общей сумме превышающих 120 тыс. руб., налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

За какой период можно получить вычет

Налоговый вычет предоставляется за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения (пп. 2 п. 1 ст. 219 НК РФ).

Заявить к вычету можно расходы, произведенные в течение трех лет. Перенос на следующие годы остатков вычетов не производится (п. 7 ст. 78, п. 3 ст. 210 НК РФ).

По общему правилу, социальные налоговые вычеты по расходам на обучение предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ).

Например, при подаче декларации 3-НДФЛ в 2021 году возможно заявить вычет по расходам на обучение за 2018, 2019, 2020 годы.

Законодательством также предусмотрена возможность получения вычета по расходам на обучение у работодателя.

Необходимые документы и порядок получения вычета

Для получения налогового вычета необходимо предоставить определенные документы.

- При обращении в налоговую инспекцию

Для получения вычета необходимо представить в налоговую инспекцию после окончания календарного года:

- заявление;

- декларацию 3-НДФЛ;

- справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- подтверждающие документы.

К подтверждающим расходы на обучение документам относятся, в частности:

- договор с образовательным учреждением на оказание образовательных услуг;

- лицензия на осуществление образовательной деятельности;

- платежные документы, подтверждающие фактические расходы (чеки ККМ, приходно-кассовые ордера, платежные поручения и т.п.).

Следует иметь в виду, что если стоимость обучения увеличилась, необходимо представить документ, подтверждающий увеличение оплаты, например, дополнительное соглашение к договору с указанием стоимости обучения.

В случае оплаты обучения детей, братьев или сестер необходимо дополнительно предоставить:

- справку, подтверждающую очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства (при обучении подопечного);

- документы, подтверждающие родство с братом или сестрой (при обучении брата или сестры).

Если оплата расходов на обучение ребенка была произведена за счет общей собственности супругов, оба супруга могут считаться участвующими в расходах по оплате обучения ребенка. То, что при внесении платежа по договору в платежных документах указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супругов, и, соответственно, оба супруга, если каждый из них является родителем ребенка, могут претендовать на получение социального налогового вычета (письмо Минфина России от 12.10.2018 № 03-04-05/73269)

Супруг, который обучается в организации, осуществляющей образовательную деятельность, при соблюдении установленных условий вправе претендовать на получение социального налогового вычета по расходам на обучение независимо от того, кем из супругов вносились денежные средства и на кого из супругов оформлены документы, подтверждающие фактические расходы. Соответственно супругу, который не обучается в организации, осуществляющей образовательную деятельность, социальный налоговый вычет не представляется (письма Минфина России от 05.07.2018 № 03-04-05/46664, от 10.01.2019 № 03-04-05/270).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Для подготовки декларации 3-НДФЛ можно использовать специальную программу, размещенную на сайте Федеральной налоговой службы РФ. После чего декларацию можно сдать непосредственно на бумажном носителе в налоговую инспекцию по месту жительства, приложив все необходимые документы.

В случае регистрации в «Личном кабинете налогоплательщика» на сайте ФНС России появится возможность подачи декларации и подтверждающих документов не только на бумажном носителе, но и в электронном виде.

Для этого следует:

Декларация для получения налоговых вычетов без декларирования доходов, с которых необходимо удержать подоходный налог (например, у налогоплательщика нет иных доходов (сдача жилья в внаем, продажа квартиры, которая была в собственности меньше установленного законом минимального срока, и т.п.)), подается в любое время в течение года.

При наличии доходов, с которых требуется удержать подоходный налог, и одновременном декларировании права на вычеты декларацию 3-НДФЛ необходимо предоставить до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

- При обращении к работодателю

Чтобы получить вычет у работодателя, до завершения календарного года необходимо предварительно подтвердить это право в налоговом органе.

Для этого необходимо:

- подать в налоговую инспекцию по месту жительства заявление на получение уведомления от налогового органа о праве на социальный вычет с приложением подтверждающих это право документов;

- по истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет;

- предоставить выданное уведомление работодателю (п. 2 ст. 219 НК РФ).

Указанное уведомление будет основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Социальный налоговый вычет по расходам на обучение будет предоставляться работодателем начиная с месяца обращения за его получением. В случае если в течение календарного года вычет предоставлен в меньшем размере, чем предусмотрено, налогоплательщик имеет право на его получение через налоговый орган (п. 2 ст. 219 НК РФ).

Пример получения налогового вычета за обучение в вузе

В 2020 году гражданин решил получить второе высшее образование в вузе и заключил договор с образовательной организацией. Ежегодная стоимость обучения составляет 110 тыс. руб., срок обучения – три года.

Поступив в вуз, гражданин сразу оплатил полную стоимость обучения за три года в размере 330 тыс. руб.

В 2021 году гражданин обратился с декларацией 3-НДФЛ в налоговый орган на получение социального налогового вычета по расходам на обучение. Другие социальные налоговые вычеты гражданин не заявлял.

Поскольку максимальная сумма расходов, по которым можно получить социальный вычет, ограничивается 120 тыс. руб., к возврату подлежит 15,6 тыс. руб. (120 тыс. руб. х 13% = 15,6 тыс. руб.).

Учитывая, что работодатель в 2020 году уплатил с доходов гражданина НДФЛ в размере 46,8 тыс. руб. (30 тыс. руб. х 12 месяцев х 13%), суммы уплаченного НДФЛ было достаточно для получения вычета в полном объеме.

В случае поэтапной оплаты обучения (по 110 тыс. руб. в год) возможно было бы подавать декларацию 3-НДФЛ ежегодно (за предыдущий год) или один раз за три предшествующих года.

Поскольку 110 тыс. руб. менее максимальной допустимой суммы расходов 120 тыс. руб., гражданин имел бы право на получение вычета в сумме 14,3 тыс. руб. (110 тыс. руб. х 13% = 14,3 тыс. руб.) ежегодно в течение всех трех лет обучения, что в итоге составило бы 42,9 тыс. руб.

Автор: Ю. В. Абросимова

Является ли обязательной независимая оценка квалификации работников? В каких целях работодатели проводят такую оценку? Вправе ли работник самостоятельно ее пройти? Какие гарантии предусмотрены для работников, направляемых на независимую оценку квалификации? В каких документах организации прописываются порядок и условия направления работников на прохождение такой оценки? Какова процедура направления работников на экзамен по независимой оценке квалификации?

Независимая оценка квалификации поможет работодателю определить, соответствует ли квалификация работника профстандарту или иным требованиям, установленным в нормативно-правовых актах. Является ли обязательной независимая оценка квалификации работников? Вправе ли работник самостоятельно пройти такую оценку? Какие гарантии предусмотрены для работников, направляемых на независимую оценку квалификации? Какова процедура направления работников на экзамен по независимой оценке квалификации? В статье вы найдете ответы на эти и другие вопросы.

Является ли обязательной независимая оценка квалификации работников?

Для начала разберемся с тем, что представляет собой независимая оценка квалификации (НОК). Согласно п. 3 ст. 2 Федерального закона № 238-ФЗ:

- под независимой оценкой квалификации понимается процедура подтверждения соответствия квалификации соискателя положениям профессионального стандарта или квалификационным требованиям, установленным федеральными законами и иными нормативными правовыми актами РФ;

- независимая оценка квалификации проводится центром оценки квалификаций (ЦОК) в соответствии с правилами Федерального закона № 238-ФЗ;

- работодатель проводит НОК в отношении работников, с которыми заключены трудовые договоры.

Обязательно ли оценивать квалификацию работников? Статьей 196 ТК РФ установлено, что необходимость подготовки работников (профессиональное образование и профессиональное обучение) и получения ими дополнительного профессионального образования, а также направления работников на прохождение независимой оценки квалификации для собственных нужд определяет работодатель.

Как видим, трудовое законодательство не обязывает работодателя оценивать квалификацию работников, а разрешает ему принимать соответствующие решения самостоятельно исходя из специфики деятельности.

Работодатели с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов, определяют:

- формы подготовки и дополнительного профессионального образования работников;

- перечень необходимых профессий и специальностей, в том числе для направления работников на прохождение НОК.

Вместе с тем ч. 4 ст. 196 ТК РФ установлено: в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами РФ, работодатель обязан проводить профессиональное обучение работников или обеспечивать получение ими дополнительного профессионального образования, если это является условием выполнения работниками определенных видов деятельности.

Например, в соответствии с Приказом Минтранса РФ от 28.09.2015 № 287 «Об утверждении Профессиональных и квалификационных требований к работникам юридических лиц и индивидуальных предпринимателей, осуществляющих перевозки автомобильным транспортом и городским наземным электрическим транспортом» при наличии в штате организации работников, занимающихся управлением внедорожниками, они подлежат обязательной оценке квалификации.

К сведению

НОК может проводиться только центрами оценки квалификаций. Вместе с тем работодатель вправе проводить оценку квалификации работников через процедуру их аттестации.

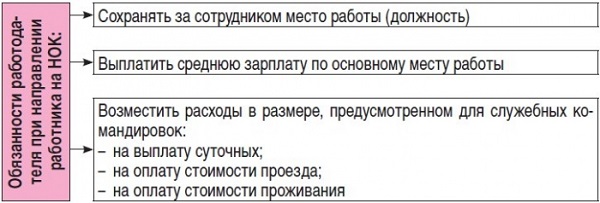

Какие гарантии предусмотрены для работников, направляемых на НОК?

Гарантии и компенсации работникам, направляемым работодателем на профессиональное обучение или для получения дополнительного профессионального образования, в том числе на НОК, перечислены в ст. 187 ТК РФ.

Вправе ли работник самостоятельно пройти НОК?

Пунктом 3 ст. 2 Федерального закона № 238-ФЗ прямо предусмотрена возможность прохождения НОК лицами, претендующими на осуществление определенного вида трудовой деятельности. В частности, работник может выступить в роли инициатора проведения оценки в случае, если он претендует на ту или иную должность. Предполагается, что положительное заключение независимого оценщика поможет устроиться на работу, удержаться на ней и продвинуться по карьерной лестнице.

В случае, когда НОК проводится по инициативе работника, она финансируется за счет его средств.

При этом следует обратить внимание на пп. 6, который был введен в п. 1 ст. 219 НК РФ Федеральным законом № 251-ФЗ. Положениями данного подпункта предусмотрено предоставление социального вычета по НДФЛ в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение НОК на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность согласно законодательству РФ.

Такой вычет предоставляется в размере фактически произведенных расходов на прохождение НОК. Кроме того, надо помнить об общем ограничении размера социального вычета по НДФЛ: в совокупности он должен составлять не более 120 000 руб. за налоговый период (п. 2 ст. 219 НК РФ).

Данный вычет предоставляется при подаче налогоплательщиком декларации в налоговый орган по окончании налогового периода.

Какова процедура направления работника на НОК?

Порядок и условия направления работников на НОК необходимо прописать в коллективном или трудовом договоре. Такое требование установлено в ст. 196 ТК РФ.

Прохождение НОК является добровольной процедурой, то есть работодателю необходимо получить письменное согласие работника. В частности, согласие можно получить на уведомлении. Специальная форма уведомления законодательством не установлена, так что оно составляется в произвольном виде. Ниже приведем образец уведомления о необходимости пройти НОК.

Общество с ограниченной ответственностью «Матрица»

Кому:

электромонтажнику Д. Н. Копосову

Уведомление

01.03.2017 г. Н. Новгород

Уважаемый Дмитрий Николаевич!

В соответствии со ст. 196, 197 Трудового кодекса РФ предлагаем Вам пройти независимую оценку квалификации на соответствие Профессиональному стандарту «Электромонтажник», утвержденному Приказом Минтруда РФ от 18.01.2017 № 50н.

В случае Вашего согласия независимая оценка Вашей квалификации на соответствие профессиональному стандарту «Электромонтажник» будет проводиться в форме профессионального экзамена в центре оценки квалификаций ЦОК «ГАЦ ВВР» по адресу: г. Н. Новгород, пр. Героев, д. 11, в период

со 2 по 14 апреля 2017 года.За период сдачи профессионального экзамена в соответствии со ст. 187 ТК РФ Вам будет выплачен средний заработок.

Директор Борисов О. С. Борисов

Экземпляр уведомления получил

«1» марта 2017 г. Копосов Д. Н. Копосов

(дата) (подпись)

С прохождением независимой оценки

квалификации согласен / не согласен Копосов Д. Н. Копосов

(нужное подчеркнуть)

Обратите внимание

С учетом положений ст. 192 ТК РФ за отказ работника от прохождения НОК, в том числе предусмотренной локальным нормативным актом, к нему не может быть применено дисциплинарное взыскание. Однако в случае, когда требования к квалификации работника установлены законом либо работодатель принял решение об обязательном применении профстандартов, после отказа работника от прохождения НОК работодатель может провести аттестацию самостоятельно. По результатам аттестации возможны перевод сотрудника на другую работу, направление его на курсы повышения квалификации или переподготовку. В отдельных случаях непрохождение аттестации является основанием для увольнения.

В случае согласия работника работодатель заключает договор с ЦОК.

Каковы правила проведения экзамена по НОК?

С 1 января 2017 года действуют Правила проведения центром оценки квалификаций независимой оценки квалификации в форме профессионального экзамена, утвержденные Постановлением Правительства РФ от 16.11.2016 № 1204 (далее – Правила № 1204).

Согласно п. 6 Правил № 1204 лицо, за счет средств которого проводится профессиональный экзамен (работодатель, соискатель, иное физическое или юридическое лицо), производит оплату услуг по проведению профессионального экзамена на основании заключенного между ним и ЦОК договора о возмездном оказании услуг.

Для прохождения профессионального экзамена соискатель лично или через законного представителя подает в ЦОК на бумажном или электронном носителе комплект документов, включающий в себя (п. 7 Правил № 1204):

- заявление о проведении профессионального экзамена с указанием квалификации, по которой соискатель хочет пройти профессиональный экзамен, при этом в заявлении соискатель дает согласие на обработку его персональных данных, содержащихся в заявлении, а также в документах и материалах, прилагаемых к нему;

- копию паспорта или иного документа, удостоверяющего личность соискателя;

- иные документы, необходимые для прохождения соискателем профессионального экзамена по соответствующей квалификации, информация о которой содержится в реестре сведений для проведения НОК.

В течение 10 календарных дней после получения комплекта документов ЦОК информирует соискателя способом, указанным в заявлении, о результатах рассмотрения заявления и согласовывает дату, место и время проведения экзамена, а также сообщает соискателю о процедурах его проведения.

В случае если профессиональный экзамен проводится по направлению работодателя, ЦОК согласовывает с работодателем дату, место и время проведения профессионального экзамена.

Экзамен проводится в соответствии с оценочными средствами для проведения НОК по соответствующей квалификации, утвержденными советом по профессиональным квалификациям.

К сведению

При проведении профессионального экзамена вправе присутствовать представители Минтруда, совета по профессиональным квалификациям.

Профессиональный экзамен считается успешно пройденным, если соискателем достигнут результат, соответствующий критериям оценки, определенным оценочными средствами для проведения НОК.

В соответствии с п. 15 Правил № 1204 результаты профессионального экзамена оформляются протоколом экспертной комиссии.

К сведению

По итогам профессионального экзамена ЦОК выдает (ч. 4, 5 ст. 4 Федерального закона № 238-ФЗ):

- свидетельство о квалификации – в случае успешного прохождения экзамена (сведения о выданном свидетельстве будут также вноситься в специальный реестр);

- заключение о результатах профессионального экзамена с рекомендациями соискателю – при неудовлетворительном результате экзамена.

Не позднее семи календарных дней после завершения профессионального экзамена ЦОК направляет протокол, копии комплектов документов соискателя и иные материалы профессионального экзамена в совет по профессиональным квалификациям.

Не позднее 14 календарных дней после завершения профессионального экзамена на основании протокола, копий комплектов документов соискателя, результатов тестирования, фото- и видеоматериалов и иных материалов профессионального экзамена совет по профессиональным квалификациям:

- проверяет, обрабатывает и признает результаты НОК;

- принимает решение о выдаче соискателю или его законному представителю центром оценки квалификаций свидетельства о квалификации или заключения о прохождении профессионального экзамена;

- направляет в автономную некоммерческую организацию «Национальное агентство развития квалификаций» для внесения в реестр сведений о проведении НОК информацию о свидетельствах о квалификации и заключениях о прохождении профессионального экзамена.

Не позднее 30 календарных дней после завершения профессионального экзамена на основании решения совета по профессиональным квалификациям по итогам прохождения соискателем профессионального экзамена ЦОК:

- либо оформляет и выдает соискателю или его законному представителю свидетельство о квалификации (в случае получения соискателем неудовлетворительной оценки при прохождении профессионального экзамена оформляет и выдает заключение о прохождении профессионального экзамена, включающее рекомендации для соискателя);

- либо направляет свидетельство о квалификации (заключение о прохождении профессионального экзамена) по адресу соискателя, указанному в заявлении о проведении профессионального экзамена.

К сведению

По правилам ч. 6 ст. 4 Федерального закона № 238-ФЗ работник и работодатель, если они не согласны с результатами экзамена, в течение 30 календарных дней с даты их информирования вправе подать письменную жалобу в апелляционную комиссию совета по профессиональным квалификациям.

Для информирования работодателей и граждан о проведении экзамена на сайтах ЦОК и совета по профессиональным квалификациям, а также в реестре сведений о проведении НОК размещаются следующие сведения и документы:

- наименования квалификаций и требования к квалификации, на соответствие которым ЦОК проводит оценку;

- сроки действия свидетельств о квалификации по соответствующим квалификациям;

- перечень документов, необходимых для прохождения экзамена по соответствующим квалификациям;

- комплекс заданий, входящих в состав оценочных средств для проведения оценки;

- почтовые адреса, адреса электронной почты, адреса сайтов ЦОК и совета по профессиональным квалификациям;

- адреса мест проведения экзамена;

- образец заявления соискателя о проведении экзамена;

- Правила № 1204.

Расходы на проведение НОК и налоги.

В связи с вступлением в силу Федерального закона № 238-ФЗ в Налоговый кодекс Федеральным законом № 251-ФЗ был внесен ряд поправок, в частности, в ст. 217, 219, 264. Данные изменения начали действовать 01.01.2017.

Налог на прибыль.

Как уже было отмечено, на основании ст. 187 ТК РФ прохождение работником НОК по инициативе работодателя оплачивается за счет его средств.

Федеральным законом № 251-ФЗ в расходы на обучение, учитываемые в порядке, предусмотренном ст. 264 НК РФ, включены также расходы на прохождение НОК на соответствие требованиям к квалификации работников налогоплательщика.

В целях налогообложения прибыли расходы на прохождение НОК учитываются в составе прочих расходов при соблюдении ряда условий (пп. 23 п. 1, пп. 2 п. 3 ст. 264 НК РФ):

- наличие договора между ЦОК и работодателем;

- наличие трудового договора с работником, который прошел НОК.

Аналогичные условия должны быть соблюдены при признании расходов на НОК «упрощенцами» с объектом налогообложения «доходы, уменьшенные на расходы» (пп. 33 п. 1 ст. 346.16 НК РФ).

Налогоплательщик обязан хранить документы, подтверждающие расходы на прохождение работником НОК на соответствие требованиям к квалификации, в течение всего срока действия договора оказания услуг по проведению НОК и одного года работы физического лица, прохождение которым такой оценки было оплачено налогоплательщиком в соответствии с заключенным с ним трудовым договором, но не менее четырех лет.

В соответствии с п. 21.1 ст. 217 НК РФ (введен Федеральным законом № 251-ФЗ) не подлежат налогообложению суммы платы за прохождение НОК работников или лиц, претендующих на осуществление определенного вида трудовой деятельности, на соответствие положениям профессионального стандарта или квалификационным требованиям, установленным федеральными законами и иными нормативными правовыми актами РФ, согласно законодательству РФ.

Страховые взносы.

Суммы оплаты прохождения работниками НОК не перечислены среди расходов, освобожденных от обложения страховыми взносами (пп. 12 п. 1 ст. 422 НК РФ, пп. 13 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»). Из прямого толкования норм следует, что на такие суммы нужно начислять страховые взносы. По нашему мнению, в данной ситуации взносы не начисляются, как и в отношении стоимости обучения работника, если оно проводится в рамках основных профессиональных образовательных программ или дополнительных профессиональных программ (письма Минфина РФ от 16.11.2016 № 03-04-12/67082, ФСС РФ от 17.11.2011 № 14-03-11/08-13985, а также информация ФСС, размещенная на сайте http://fss.ru 04.03.2016).

Возможно, в ближайшее время законодатели исправят данный пробел, а пока во избежание разногласий с проверяющими желательно обратиться за разъяснениями в инспекцию ФНС и территориальное отделение ФСС по месту регистрации организации.

Куда обращаться работодателям при возникновении вопросов, связанных с проведением НОК?

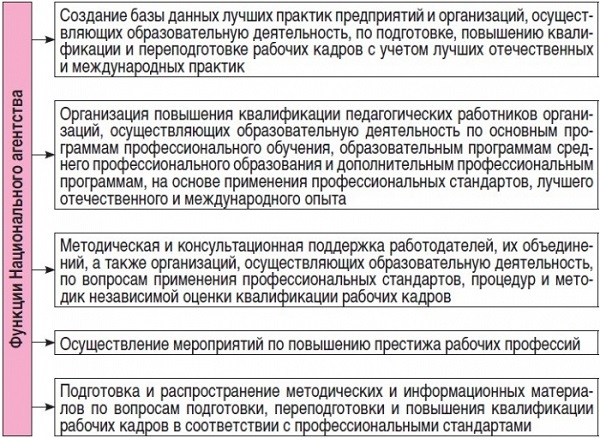

Распоряжением Правительства РФ от 29.09.2016 № 2042-р «О центре профессиональной подготовки, переподготовки и повышения квалификации рабочих кадров» базовым центром профессиональной подготовки, переподготовки и повышения квалификации рабочих кадров была определена автономная некоммерческая организация «Национальное агентство развития квалификаций» (далее – Национальное агентство).

Названным распоряжением Национальному агентству рекомендовано создать управляющий комитет базового центра профессиональной подготовки, переподготовки и повышения квалификации рабочих кадров с участием представителей объединений работодателей, объединений профсоюзов, органов власти и заинтересованных организаций.

Итак, если у работодателей возникнут вопросы о применении профстандартов и направлении сотрудников на НОК, за методической поддержкой и консультациями они могут обратиться в Национальное агентство.

К сведению

Ранее Распоряжением Правительства РФ от 08.10.2014 № 1987-р (действовало в редакции от 26.11.2015) базовым центром было признано Агентство развития профессиональных сообществ и рабочих кадров «Ворлдскиллс Россия». Однако поддержка работодателей по вопросам профстандартов и оценки квалификации не входила в его функции.

Напомним, что давать официальные разъяснения по применению профстандартов вправе и Минтруд (ч. 3 ст. 195.3 ТК РФ). Если мнения Национального агентства и Минтруда не совпадают, приоритет следует отдавать рекомендациям Минтруда.

К сведению

Разъяснения Минтруда по вопросу применения работодателями профессиональных стандартов были приведены в Письме от 06.07.2016 № 14-2/ООГ-6465.

В заключение перечислим основные моменты, рассмотренные в статье:

Налоговый кодекс РФ (ст. 221) предоставляет адвокату право на получение профессионального налогового вычета. Это означает, что при расчете НДФЛ адвокат вправе учесть расходы, связанные с профессиональной деятельностью.

Казалось бы, все просто: посчитать сумму расходов, вычесть их из налоговой базы, и сумма налога к уплате уменьшится. Однако на практике от адвокатов приходится часто слышать, что налоговики не приняли расходы для целей налогообложения, доначислили НДФЛ и пени.

Попробуем разобраться, почему так получается и как избежать подобных ситуаций. Для расчета налога необходимо выполнить 5 действий:

- рассчитать сумму дохода;

- определить и обосновать (подтвердить) расходы, подлежащие включению в состав затрат;

- рассчитать сумму расхода;

- рассчитать налоговую базу;

- исчислить налог.

Нетрудно догадаться, что самый сложный и трудоемкий этап в расчете – второй. Именно определение и подтверждение расходов, подлежащих включению в состав затрат, требует наибольшего внимания и анализа.

Нормой п. 1 ст. 252 НК РФ установлены следующие требования к расходам: они должны быть подтверждены документально и экономически обоснованы.

В отношении адвокатов ст. 221 НК предусмотрены дополнительные требования: расходы должны непосредственно относиться к профессиональной деятельности и быть фактически произведены.

Чтобы затраты были приняты для целей налогообложения и у адвоката появилась возможность уменьшить налоговую базу, расход должен соответствовать всем перечисленным критериям. Рассмотрим подробнее каждый пункт, чтобы понять, что конкретно хотят видеть инспекторы, проверяя налоговые декларации адвокатов.

Первый: документальное подтверждение расходов.

Ситуация, когда расход произведен, а подтверждающие документы отсутствуют, возникает очень часто. НК не содержит четкого перечня документации для подтверждения расходов, поэтому следует сохранять любые документы, которые могут подтвердить факт и размер понесенных затрат. На практике основными документами, подтверждающими расход, являются первичные документы: накладные, акты, универсальные передаточные документы, счета-фактуры, путевые листы и т. п. Инспекторы могут запросить также иные документы – например, договоры, проездные билеты, приказы и т.д.

Согласно п. 277 перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденного Приказом Росархива от 20 декабря 2019 г. № 236, первичная документация должна храниться не менее 5 лет. И хотя подп. 8 п. 1 ст. 23 НК установлен срок хранения данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе подтверждающих получение доходов, осуществление расходов, а также уплату налогов, в течение четырех лет, рекомендую не избавляться от подтверждающих документов раньше, чем через 5 лет, ведь если документов нет, расход к учету не примут, а это означает доначисление налога, пени и штраф.

Второй: расходы должны быть экономически обоснованы. Это означает намерение получить доход в данном периоде (или в будущем) за счет понесенного расхода.

Указанный пункт по смыслу схож со следующим – третьим.

Третий: расходы должны непосредственно относиться к профессиональной деятельности.

То есть расходы, которые адвокат намерен вычесть из налогооблагаемой базы, должны быть произведены с намерением получить доход в будущем (например, реклама, аренда) или напрямую относиться к профессиональной деятельности адвоката (например, проездные билеты и проживание в гостинице, если для представления интересов доверителя нужно выезжать в другой регион).

Нередко проверяющие считают, что расход никак не связан с профессиональной деятельностью, и отказывают в предоставлении вычета. Чтобы этого избежать, рекомендую направлять в налоговый орган вместе с первичными документами пояснительную записку с подробным указанием, с какой целью осуществлены затраты и как они связаны с рабочим процессом.

Четвертый: расходы должны быть фактически произведены.

Несмотря на то что фактическая оплата кажется совсем простым условием, здесь также есть сложности. Если с оплатой по безналичному расчету вопросов, как правило, не возникает – их можно подтвердить банковской выпиской или платежным поручением, – то с расчетами наличными денежными средствами или платежными картами сложнее: чеки зачастую теряются или выцветают.

Нередко от адвокатов доводится слышать, что проще заплатить налог, чем соблюсти все требования НК.

На первый взгляд, действительно кажется, что выполнить все условия крайне сложно. Но исходя из личной практики, могу заверить, что задача решаема. Главное – ответственно отнестись к процессу и внимательно следить за соответствием всем критериям, тогда проблем с получением вычета не возникнет.

В заключение отмечу, что право на профессиональный налоговый вычет имеют все адвокаты, независимо от формы адвокатского образования. В частности, адвокаты, учредившие адвокатский кабинет, имеют право на вычет в соответствии с п. 1 ст. 221 НК. Члены коллегий адвокатов или адвокатских бюро получают вычет на основании п. 2 ст. 221 Кодекса.

Важно помнить – если адвокат не в состоянии документально подтвердить свои расходы, связанные с адвокатской деятельностью, то вычет, предусмотренный абз. 4 п. 1 ст. 221 НК (20% от общей суммы доходов), он применять не вправе.

Как вы помните, с 01.01.2017 будет проводиться независимая оценка квалификации в форме профессионального экзамена (п. 3 ст. 2, п. 1 ст. 4 Федерального закона от 03.07.2016 № 238-ФЗ "О независимой оценке квалификации", далее – Закон № 238-ФЗ). Оплачивать экзамен будут:

соискатели, иные физические или юридические лица, если экзамен проводится по инициативе соискателя;

работодатель, если экзамен проводится по направлению работодателя (ч. 2 ст. 187 ТК РФ, п. 2 ст. 4 Закона № 238-ФЗ).

Комментируемым законом определен порядок налогообложения платы за прохождение независимой оценки квалификации.

Будет освобождена от налогообложения НДФЛ плата за прохождение в соответствии с законодательством РФ независимой оценки квалификации работников или лиц, претендующих на осуществление определенного вида трудовой деятельности (п. 21.1 ст. 217 НК РФ). Поэтому работодатель, направивший сотрудника на профессиональный экзамен в силу требований закона и оплативший экзамен, не должен будет в качестве налогового агента удерживать налог из доходов сотрудника.

Если же человек (соискатель) оплатит экзамен самостоятельно, то он сможет получить социальный вычет в сумме, уплаченной в налоговом периоде (календарном году) за прохождение независимой оценки своей квалификации (подп. 6 п. 1 ст. 219 НК РФ). Такие социальные вычеты предоставляются в размере фактически произведенных расходов, но не более 120 000 рублей за календарный год - в совокупности с вычетами, предусмотренными подпунктами 2 – 5 пункта 2 статьи 219 Налогового кодекса РФ. Если у человека в течение одного года было несколько видов расходов, подпадающих под социальный вычет, он самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах лимита социального вычета (абз. 7 п. 2 ст. 219 НК РФ).

Налог на прибыль

Затраты организации на прохождение сотрудником независимой оценки квалификации включаются в состав прочих расходов, связанных с производством и реализацией (подп. 23 п. 1 ст. 264 НК РФ). Условия признания таких расходов прописаны в пункте 3 статьи 264 Налогового кодекса РФ. Учесть расходы можно, если:

прохождение независимой оценки квалификации осуществляется на основании договора оказания услуг по проведению независимой оценки квалификации в соответствии с законодательством РФ (подп. 1 п. 3 ст. 264 НК РФ);

независимую оценку квалификации проходят лица, заключившие с организацией трудовой договор (подп. 2 п. 3 ст. 264 НК РФ).

С 01.01.2017 организации должны будут хранить документы, подтверждающие расходы на прохождение работником независимой оценки квалификации, не менее четырех лет, в том числе:

в течение всего срока действия договора оказания услуг по оценке квалификации;

в течение одного года работы физического лица, экзамен которого оплатила организация в соответствии с заключенным с ним трудовым договором.

УСН и ЕСХН

Расходы на проведение независимой оценки квалификации можно будет учесть (с учетом вышеназванных условий):

при применении УСН с объектом налогообложения «доходы минус расходы» (подп. 33 п. 1 ст. 346.16 НК РФ);

при определении налоговой базы по ЕСХН (подп. 26 п. 2 ст. 346.5).

Федеральный закон

№251-ФЗ от 03.07.2016

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТЬ ВТОРУЮ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ В СВЯЗИ С ПРИНЯТИЕМ ФЕДЕРАЛЬНОГО ЗАКОНА "О НЕЗАВИСИМОЙ ОЦЕНКЕ КВАЛИФИКАЦИИ"

22 июня 2016 года

29 июня 2016 года

Внести в часть вторую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 1, ст. 18; N 23, ст. 2289; N 33, ст. 3413; N 53, ст. 5023; 2002, N 22, ст. 2026; N 30, ст. 3021; 2003, N 1, ст. 5, 6; N 19, ст. 1749; N 21, ст. 1958; N 28, ст. 2879; N 46, ст. 4443; 2004, N 27, ст. 2715; N 34, ст. 3518; 2005, N 1, ст. 30, 38; N 24, ст. 2312; N 27, ст. 2707, 2710, 2717; N 30, ст. 3104, 3112; 2006, N 12, ст. 1233; N 31, ст. 3436, 3443, 3452; N 50, ст. 5279, 5286; 2007, N 1, ст. 20, 31; N 13, ст. 1465; N 23, ст. 2691; N 31, ст. 3991, 4013; N 45, ст. 5416; N 49, ст. 6045; N 50, ст. 6237; 2008, N 18, ст. 1942; N 27, ст. 3126; N 30, ст. 3611, 3614; N 49, ст. 5723; 2009, N 1, ст. 21; N 18, ст. 2147; N 23, ст. 2772, 2775; N 29, ст. 3598, 3639; N 30, ст. 3739; N 39, ст. 4534; N 45, ст. 5271; N 48, ст. 5725, 5726, 5731, 5733; N 52, ст. 6444; 2010, N 15, ст. 1737; N 31, ст. 4176, 4198; N 32, ст. 4298; N 48, ст. 6247; 2011, N 1, ст. 7; N 11, ст. 1492; N 24, ст. 3357; N 26, ст. 3652; N 29, ст. 4291; N 30, ст. 4583; N 48, ст. 6729, 6731; N 49, ст. 7016, 7037; 2012, N 10, ст. 1164; N 19, ст. 2281; N 26, ст. 3447; N 27, ст. 3588; N 41, ст. 5526; N 49, ст. 6750; N 53, ст. 7604; 2013, N 23, ст. 2866; N 27, ст. 3444; N 30, ст. 4048, 4081; N 40, ст. 5038; N 48, ст. 6165; N 52, ст. 6985; 2014, N 16, ст. 1838; N 19, ст. 2321; N 26, ст. 3373; N 40, ст. 5316; N 48, ст. 6647, 6657, 6663; 2015, N 1, ст. 15, 18; N 14, ст. 2024, 2025; N 24, ст. 3373, 3377; N 27, ст. 3968; N 41, ст. 5632; N 48, ст. 6686, 6688, 6692; 2016, N 1, ст. 16; N 7, ст. 920) следующие изменения:

1) статью 217 дополнить пунктом 21.1 следующего содержания:

"21.1) суммы платы за прохождение независимой оценки квалификации работников или лиц, претендующих на осуществление определенного вида трудовой деятельности, положениям профессионального стандарта или квалификационным требованиям, установленным федеральными законами и иными нормативными правовыми актами Российской Федерации (далее - требования к квалификации), осуществляемой в соответствии с законодательством Российской Федерации;";

а) пункт 1 дополнить подпунктом 6 следующего содержания:

"6) в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством Российской Федерации, - в размере фактически произведенных расходов на прохождение независимой оценки квалификации на соответствие требованиям к квалификации с учетом ограничения размера, установленного абзацем седьмым пункта 2 настоящей статьи.";

б) в абзаце седьмом пункта 2 слова "подпунктами 2 - 5" заменить словами "подпунктами 2 - 6", после слов "в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" дополнить словами "либо по оплате прохождения независимой оценки своей квалификации";

а) подпункт 23 пункта 1 после слова "переподготовку" дополнить словами ", прохождение независимой оценки квалификации на соответствие требованиям к квалификации";

абзац первый после слова "переподготовку" дополнить словами ", прохождение независимой оценки квалификации на соответствие требованиям к квалификации";

подпункт 1 дополнить словами ", прохождение независимой оценки квалификации на соответствие требованиям к квалификации работников налогоплательщика осуществляется на основании договора оказания услуг по проведению независимой оценки квалификации на соответствие требованиям к квалификации в соответствии с законодательством Российской Федерации";

подпункт 2 после слов "не менее одного года" дополнить словами ", независимую оценку квалификации на соответствие требованиям к квалификации в соответствии с законодательством Российской Федерации проходят работники налогоплательщика, заключившие с ним трудовой договор";

дополнить новым абзацем пятым следующего содержания:

"Налогоплательщик обязан хранить документы, подтверждающие расходы на прохождение работником независимой оценки квалификации на соответствие требованиям к квалификации, в течение всего срока действия договора оказания услуг по проведению независимой оценки квалификации на соответствие требованиям к квалификации и одного года работы физического лица, прохождение независимой оценки квалификации на соответствие требованиям к квалификации которого было оплачено налогоплательщиком в соответствии с заключенным с налогоплательщиком трудовым договором, но не менее четырех лет.";

абзац пятый считать абзацем шестым;

4) подпункт 26 пункта 2 статьи 346.5 после слов "расходы на" дополнить словами "проведение независимой оценки квалификации на соответствие требованиям к квалификации,";

5) подпункт 33 пункта 1 статьи 346.16 после слов "расходы на" дополнить словами "проведение независимой оценки квалификации на соответствие требованиям к квалификации,".

Настоящий Федеральный закон вступает в силу с 1 января 2017 года.

Читайте также: