Начислен ндфл тип операции

Опубликовано: 23.04.2024

Здравствуйте. Организации необходимо видеть начисленную зарплату по способам отражения. Заполнили справочник Способы отражения зарплаты в бухучете. в Справочнике Подразделения выбрали способ отражения. При формировании отчета Бухучет зарплаты видно что начисленная зарплата и взносы распределяются по способам отражения (в табличной части предусмотрена колонка Способ отражения), а вот НДФЛ и удержания – нет. Подскажите это можно как-то настроить

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Добрый день! В бухгалтерской программе после выгрузки мы тоже не увидим НДФЛ по способам отражения? Как тогда бухгалтеру собрать затраты по какому-либо способу?

Александр Белоусов Profbuh8.ru Авг 23 2017 - 15:45

Добрый день. В обычной бухгалтерии (не бюджетной) счет учета НДФЛ – 68.01

Программа всегда начисляет НДФЛ по кредиту счета 68.01

Дт счета зависит от исходного начисления.

Программа анализирует текущие начисления и для исчисленного налога проставляет свой вид операции.

В зависимости от вида операции НДФЛ формируется соответствующая проводка по Дт счета.

Способ отражении не фигурирует в документе “отражения”.

Поэтому по способу отражения нельзя получить такой информации. Можно только дописать отчет.

Попробуйте сформировать более точно вопрос, что хочет увидеть бухгалтер.

Я подумаю, что можно сделать. Но по способам типовыми средствами не получится сделать.

Это уже ответ от разработчиков.

Здравствуйте.

Медицинское учреждение. Все затраты собираются на счете 109.”Затраты на изготовление готовой продукции, выполнение работ, услуг”

(бюджетная организация). счет 109 имеет субсчета 109.61 “Себестоимость готовой продукции, работ, услуг” и 109.81 “Общехозяйственные расходы”

Способов отражения в организации три: амбулаторно, стационарно и скорая помощь. Это группы Справочника Способы отражения, каждая из которых содержит в себе и 109.61 и 109.81.

Вот бухгалтеру и нужно видеть отдельно затраты, например по скорой помощи, что пошло на себестоимость, а что является общехозяйственными расходами.

Если формировать отчет Бухучет зарплаты с отбором по Способу отражения, например 109.61 Скорая помощь, начисления бухгалтер видит, а НДФЛ в отчет попадает общий начисленный по всей организации

Александр Белоусов Profbuh8.ru Авг 23 2017 - 20:40

Я уточнить немножко хочу.

В себестоимость отправляется общая сумма расхода при начислении общей суммы заработной платы.

Из общей суммы вычитается НДФЛ и получается сумма к выплате на руки.

Выходит бухгалтер хочет видеть сколько из общей суммы расходов на ЗП приходится на НДФЛ по такому то способу ? Я прав ?

Александр, добрый день!

По нашему вопросу что-нибудь прояснилось?

Александр Белоусов Profbuh8.ru Авг 29 2017 - 13:46

Здравствуйте, думаю как создать аналогичный отчет.

По способам отражения не получится, в типовой нет данных для вывода такой информации.

Александр Белоусов Profbuh8.ru Авг 22 2017 - 17:39

Под способом отражения подразумевается то, что при выгрузке в бухгалтерскую программу поможет определить бухгалтерские проводки и их аналитику. В случае с НДФЛ, например, счета дебета и кредита проводки заранее известны, поэтому не предполагается указание пользователем способа отражения для такой операции.

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

- Кто применяет прогрессивную ставку по НДФЛ

- Особые правила расчёта в 2021 и 2022 году

- Как считать НДФЛ, если налоговая база превышает 5 млн рублей

- Как считать налоговую базу для прогрессивной ставки НДФЛ

- Как платить НДФЛ в 2021 году

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

- Как заполнить платёжное поручение по налогам и взносам

- Новая форма расчёта 6-НДФЛ с 2021 года

- РСВ в 2021 году: новая форма и правила заполнения

- МРОТ — 2021: изменения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Галина, там ведь дальше написано, что с 5 млн будут сравнивать совокупность баз с 2023 года. А то что каждая база определяется отдельно, закреплено, как общее правило, налоговым кодексом. Вот как как написано в статье 210:

"2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц - налоговых резидентов Российской Федерации ОТДЕЛЬНО: (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе - основная налоговая база). (в ред. Федерального закона от 23.11.2020 N 372-ФЗ) "

То есть, налоговые базы вычисляются всегда отдельно, а вот сравнивать с 5 млн в 2021-2022 надо каждую базу, а с 2023 совокупность баз.

Ошибка в формулировке есть, но не в том что базы определяются отдельно, а в том что " . начнёт действовать с 2023 года. " - оно уже действует.

Исправим текст. Спасибо за замечание.

Привет всем читателям моего блога!

Эта статья написана в качестве дополнения к большому интерактивному видеоуроку БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ + ПРАКТИКА].

Материал ориентирован на тех, кто начинает изучать бухгалтерский учет с нуля, но я уверена, что и опытные профессионалы тоже найдут здесь кое-что действительно интересное.

С любовью,

Елена Позднякова

P.S.: Рекомендую начать с видео.

Содержание видео:

Часть 1. Справочник проводок (учим проводки, в конце блиц-опрос)

Часть 2. Двойная запись. Теория.

Часть 3.Практика. "Задача - 38 бухгалтерских проводок"

Таймкоды:

Вступление (о том, почему опытному бухгалтеру алгоритм составления проводки не нужен, а начинающему не поможет) 1:50

План работы 12:28

Часть 1. Справочная информация (где брать справочную информацию по бухгалтерскому учету) 14:58

Справочник проводок 66+ бухгалтерских проводок в статье "Бухгалтерские проводки -сейчас объясню" 15:34

План счетов Минфина (первоисточник для бухгалтера) 19:38

Рабочий план счетов в 1С (смотрим в 1С) 25:45

Отступление о налоговом учете на бухгалтерских счетах в в 1С, посмотрим налоговую ОСВ: "Ничего странного не замечаете?!" :) 31:57

Счет 90 с субсчетами (почему ОН САМЫЙ ГЛАВНЫЙ! и зачем столько субсчетов) 41:10

Справочник КОРРЕСПОНДЕНЦИИ СЧЕТОВ в 1С и как с ним работать 53:48

Где брать бесплатно качественную информацию? (ответ --- демодоступы к КонсультантПлюс и 1С:ИТС) 57:34

Где задать вопрос эксперту бесплатно 58:41

****** БЛИЦ-ОПРОС 1:00:00

Часть 2. Двойная запись - теория 1:04:04

Элементы двойной записи 1:06:36

БАЛАНС 1:06:50

СЧЕТА 1:38:58

Формула ДЕБЕТ КРЕДИТ 1:47:07

4 типа операций, изменяющих бухгалтерский баланс (А+П+, А-П-, А+А-, П+П-) 1:47:50

Геометрическая модель двойной записи 1:58:36

Алгоритм составления любой проводки 2:14:29

Где взять 1С 2:21:34

1 "Поступило основное средство, без НДС" 2:26:50

2 "Основное средство введено в эксплуатацию" 2:37:16

3 "Сформирован уставный капитал" 2:41:41

4 "Уставный капитал частично внесен на расчетный счет" 2:45:19

5 "Выручка от реализации услуг, облагается НДС 20%" 2:47:29

ПРО ПРИБЫЛЬ - СУТЬ, почему она на счете 90 2:48:29

6 "Начислен НДС с выручки" 2:52:56

7 "Предоплата поставщику за материалы с расчетного счета" 2:59:49

8 "Поступили материалы от Поставщика ( в т.ч. НДС 20%)" 3:03:24

9 "Зачет предоплаты Поставщику" 3:07:49

10 "Материалы переданы в производство" 3:10:02

11 "Начислена заработная плата производственных рабочих" 3:14:46 "Удержан НДФЛ" "Начислены страховые взносы"

12 "Выпуск продукции по фактической себестоимости" 3:24:46

13 "Реализована готовая продукция, облагается НДС 20%" 3:28:40

Начислен НДС с реализации

Списана себестоимость реализованной продукции

СЛОЖНАЯ ПРОВОДКА "Вексель"

14 "Получен простой вексель банка в счет оплаты за оказанные услуги" 3:34:00

15 "Взаимозачет" 3:39:10

****** КАК РАССЧИТАТЬ ЛЮБОЙ ВЗАИМОЗАЧЕТ: строим треугольник со стрелками 3:39:10

16 "Получен банковский кредит на расчетный счет" 3:44:30

СЛОЖНАЯ ПРОВОДКА "Оплата корпоративной картой" 3:45:56

17 "Оплата корпоративной картой, привязанной к расчетному счету"

18 "Руководитель утвердил авансовый отчет за канцтовары (расходы отнесены в состав общехозяйственных)" 3:49:40

****** БОЛЬШОЕ ОТСТУПЛЕНИЕ: "Почему расходы отражаются по дебету? СУТЬ РАСХОДОВ НА МОДЕЛИ БАЛАНСА + СХЕМА ЗАКРЫТИЯ МЕСЯЦА" 3:50:55

19 "С расчетного счета списаны расходы на банковские услуги" 4:08:46

20 "Расчет НДС: входящий НДС от поставщиков принят к вычету" 4:10:12

21 "Начислена амортизация ОС" 4:14:30

****** СУТЬ АМОРТИЗАЦИИ НА МОДЕЛИ БАЛАНСА 4:20:37

22 "Закрытие счета 26: списаны общехозяйственные расходы" 4:27:00

23 "Закрытие счета 90: списана прибыль от продаж" 4:30:06

24 "Закрытие счета 91: списано сальдо прочих доходов и расходов" 4:36:30

25 "Начислен налог на прибыль" 4:38:20

26 "Закрытие счета 99: списана чистая прибыль по итогам года" 4:41:56

27 "Начислены дивиденды учредителю" 4:43:38

28 "Удержан НДФЛ с дивидендов" 4:45:33

29 "Выплачены дивиденды учредителю" 4:46:56

****** СОСТАВЛЯЕМ ИТОГОВЫЙ БАЛАНС ИЗ Оборотно-сальдовой ведомости (три финальные цифры: АКТИВЫ, ОБЯЗАТЕЛЬСТВА, СОБСТВЕННЫЙ КАПИТАЛ) 4:48:30

****** ПРО 2 ТЕСТА для закрепления и проверки знаний 4:53:35

О том, как читать бухгалтерский баланс мы говорили в этой статье. Сегодня поговорим про типы изменения валюты баланса.

Валюта баланса – это итоговый показатель двух разделов: актива и пассива (строка 1600 по активу, и 1700 – по пассиву)

Разные операции могут по-разному влиять на структуру баланса. А баланс, мы знаем, – важнейший источник информации о финансовом положении организации.

Но даже в процессе хозяйственной деятельности, когда происходит увеличение или уменьшение капитала и обязательств, эти операции не нарушают равенства актива и пассива. Хотя в разрезе отдельных статей и самих итогов баланса, могут происходить изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве.

Так вот, в зависимости от характера изменений статей баланса операции можно разделить на 4 типа:

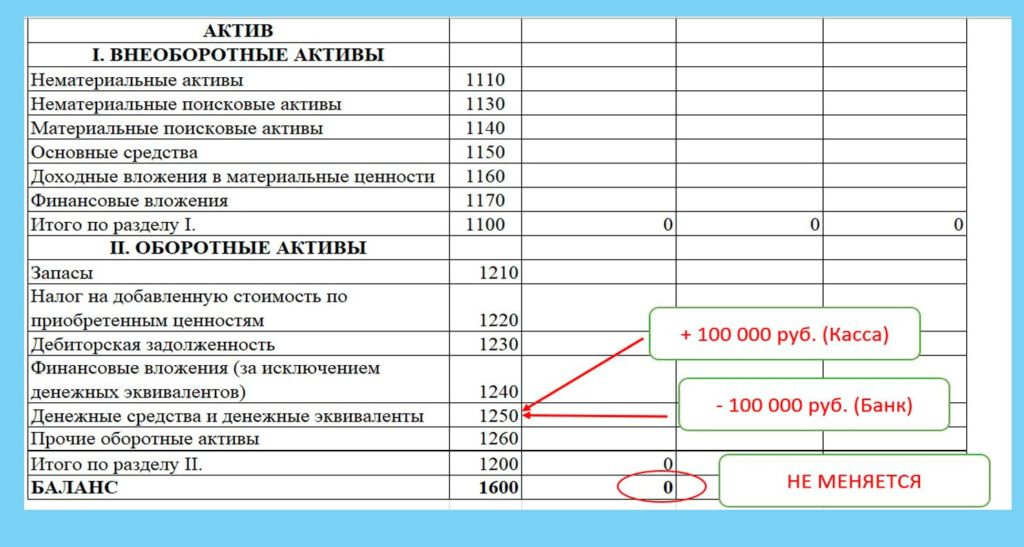

Первый тип изменения валюты баланса – + АКТИВ — АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

Например: для выдачи зарплаты персоналу организации с расчетного счета в кассу поступили наличные денежные средства в сумме 100 000 рублей. Согласно этой операции затрагивается две статьи актива баланса: 51 счет «Расчетные счета», 50 счет – «Касса». По счету 50 «Касса» сумма увеличивается, а по счету 51 «Расчетные счета» сумма уменьшается. Проводки будут следующие:

Дт 50 Кт 51 – 100 000 рублей

В результате этой операции валюта баланса не изменится, а лишь внутри раздела Актива изменятся суммы.

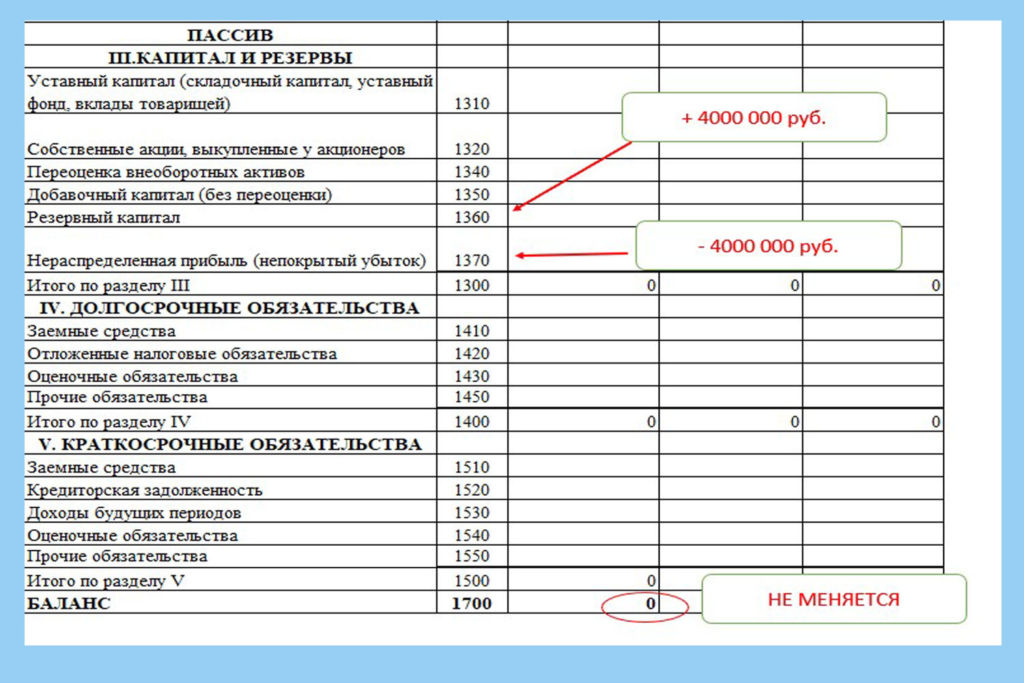

Второй тип изменения валюты баланса – + ПАССИВ — ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

Например: на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. рублей, направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса – «Нераспределенная прибыль» счет 84 в сторону уменьшения и «Резервный капитал» счет 82 в сторону увеличения. В результате проводка будет следующая:

Дт 84 Кт 82 – 4 000 000 рублей

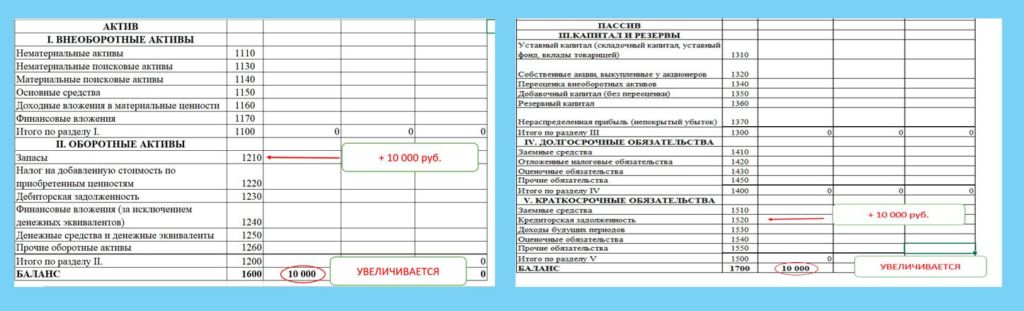

Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

Например, от поставщиков получены и оприходованы на склад организации материалы на сумму 10 000 рублей. Согласно этой операции, статьи актива баланса «Материалы» счет 10 и пассива баланса «Расчеты с поставщиками» счет 60 увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет следующая:

Дт 10 Кт 60 – 10 000 рублей.

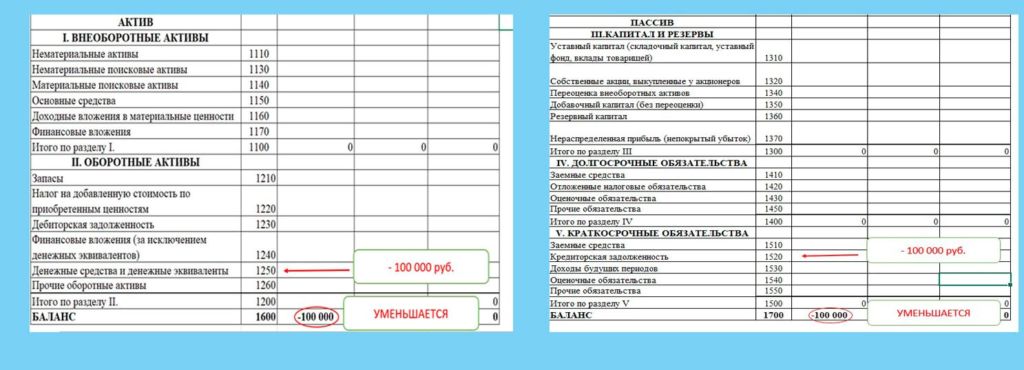

Четвертый тип изменения валюты баланса – — АКТИВ — ПАССИВ – вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса

Например, выдана заработная плата персоналу организации в сумме 100 000 рублей. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчет с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Проводка будет следующая:

Дт 70 Кт 50 – 100 000 рублей.

Увеличение валюты баланса может говорить об увеличении активов и масштабировании хозяйственной деятельности предприятия, а снижение валюты баланса (в абсолютном выражении) наоборот, может свидетельствовать о снижении деловой активности.

Но однозначно по данному показателю интерпретировать нельзя, так как анализ финансовой отчетности и финансово-хозяйственной деятельности предприятия процесс достаточно емкий и требует анализа многих показателей для установления заключения.

Если Вам необходимо легко изучить бухгалтерский учет без заучивания и в результате получить именно ПОНИМАНИЕ бухгалтерского учета, я Вас приглашаю пройти онлайн курс «Бухгалтерский учет с нуля» после изучения которого Вы легко сможете составлять бухгалтерские проводки, закрывать счета, составлять баланс, отчет о прибылях и убытках и даже налоговые декларации. Подробно об этом курсе Вы можете узнать здесь.

Читайте также: