Кредитные карты со справкой 2 ндфл

Опубликовано: 27.04.2024

12 Окт Где лучше взять кредит со справкой о доходах?

Большинство статей на нашем сайте раскрывает тему получения кредита без документов, подтверждающих доход и это понятно, потому что получить кредит со справкой о доходах гораздо проще. Но не всё так просто как кажется на первый взгляд. Имея на руках такой желанный документ как справка 2 НДФЛ, начинается нелегкий выбор среди огромного количества кредитных продуктов, заполонивших своей рекламой все медиа пространства. Процентные ставки на потребительский кредит со справкой о доходах стартуют с желанной отметки в 12% и могут достигнуть рекордных 30%. Почему такой большой диапазон – давайте разбираться.

Кредит наличными со справкой о доходах – в чём преимущество такого кредитования?

Каждому из нас понятно в чем заключается разница между заемщиком, предоставляющим справку о доходах и скрывающем свой заработок от посторонних глаз или не имеющим возможность подтвердить свою платежеспособность. Для банков такая формальность имеет достаточно большое значение при составлении досье на заемщика оценивая его благополучие перед выдачей заемных средств. Доверие стремительно возрастает, когда есть официальный документ, в котором указаны доходы клиента.

Но следует напомнить о некоторых моментах, которые помогут «опустить на землю» всех охотников за кредитами с низким процентом.

Справка о доходах не принесет большой пользы если ваш ежемесячный доход в ней равен 20 000 руб. и вы хотите взять кредит объемом 1 000 000 руб. сроком на два года. Нужно рассчитывать свои возможности и банк не забудет вам напомнить об этом своим отказом или предложением пересмотреть условия, которые будут соответствовать вашему уровню заработка.

Плохая кредитная история – более сильный «козырь», который сделает вас проигравшим в этой игре. Если в истории есть данные о значительных просрочках выплат предыдущих займов или у вас есть непогашенные кредиты на большие суммы, скорее всего вас также ждет отказ.

Перед оправлением онлайн заявки на кредит сделайте предварительный расчет ежемесячных платежей и сопоставьте эту сумму с уровнем вашего дохода. Если вы будете в состоянии ежемесячно гасить задолженность и у вас ещё будут оставаться деньги на жизнь – смело отправляйте заявки на кредит. Думаю, что банк также с вами согласится, приняв положительное решение.

Не бойтесь торговаться с сотрудником банка

Если вы берете кредит со справкой, в которой указан заработок значительно покрывающий объем ежемесячных выплат, банк несет минимальные риски. Попробуйте снизить ставку, рассказав о другом, более выгодном предложении от другого банка. У вас есть все шансы снизить ставку и после успешной выплаты первого кредита получить более выгодное предложение, став любимым клиентом этой кредитной организации.

Под какой процент дают кредит со справкой?

Самый точный ответ на этот вопрос может дать только менеджер кредитного отдела банка, принимающий решение по вашей онлайн заявке. Всё индивидуально и можно сделать только некоторые выводы из условий предоставления кредитов, указанных на страницах банков. Забудьте сразу про минимальный процент, который указан в рекламе. Но к нему можно вплотную приблизиться если знать все составляющие успеха, которые приведены в нашем списке. Если вы сможете подтвердить выполнение всех этих пунктов – вас ждет минимальная процентная ставка.

- Вы готовы предоставить более двух документов;

- Являетесь гражданином РФ;

- Ваша зарплата официально подтверждена (2НДФЛ), и она значительно превосходит ежемесячные выплаты по кредиту;

- Вы старше 21 года;

- Стаж на последнем месте работы не менее одного года;

- В собственности есть нестарая иномарка или недвижимость;

- Вы семейный человек;

- Готовы предоставить стационарный рабочий номер телефона (бухгалтерии или директора);

- Кредитная история в полном порядке;

- Сможете подтвердить целевое использование средств.

Во всех кредитных организациях кредит со справкой имеет меньшее ограничение по сумме займа и срокам погашения. Соответственно и проценты значительно меньше. Когда риски сведены к минимуму, банк не будет отдавать такого клиента своим конкурентам, он захочет заполучить его сам.

Банки, выдающие лучшие кредиты со справкой о доходах

В таблице приведены банки, которые не «душат» своих клиентов высокими процентными ставками и достаточно быстро рассматривают онлайн заявки на предоставление кредита. Как правило, решение принимается в течение нескольких минут. После этого вам нужно будет посетить ближайшее представительство банка для подписания договора и получения наличных в кассе.

Минимальными процентными ставками для клиентов со справками славятся Совкомбанк, ОТП Банк и Ренессанс Кредит. Но максимальная сумма, которую вы можете получить в этих кредитных организациях не превышает 300 000 руб. Для более весомых займов следует обращаться в Альфа-Банк, Touch Bank и ВТБ Банк Москвы. Там вы можете рассчитывать на кредит до рекордных 3 000 000 руб.

| Банк | Макс. сумма | % Ставка | Заявка |

| Ренессанс Кредит | 700 000 | от 11,9% | Подать → |

| СКБ Банк | 1 300 000 | от 11,9% | Подать → |

| Совкомбанк | 1 000 000 | от 12% | Подать → |

| Touch Bank | 1 000 000 | от 12% | Подать → |

| ОТП Банк | 1 000 000 | от 12,5% | Подать → |

| ВТБ Банк Москвы | 3 000 000 | от 12,9% | Подать → |

| Альфа-Банк | 1 000 000 | от 13,99% | Подать → |

| Home Credit | 850 000 | от 14,9% | Подать → |

| Восточный Банк | 500 000 | от 14,9% | Подать → |

| УБРиР | 1 000 000 | от 15% | Подать → |

Совет: при рассмотрении вашей заявки может быть принята во внимание цель использования заемных средств. В случае целевого использования кредита может быть выбрано решение о более лояльных условиях кредитования.

Кредитная карта со справкой о доходах

Схожесть кредитных продуктов позволяет предъявлять к получению кредитных карт те же требования к заемщику, как и в случае получения потребительского кредита. Конечно, полный пакет привилегий и максимальное увеличение кредитного лимита произойдет только после того, как вы продемонстрируете банку ответственный подход к использованию выданной карты. Но при первоначальном оформлении карты, справка о доходах будет иметь большое значение и позволит изменить в лучшую сторону ваши индивидуальные условия на выдачу карты.

После предъявления справки Банк Тинькофф может снизать процентную ставку сразу на 2% при выдаче своей карты Тинькофф Платинум с лимитом в 300 000 руб. Также весьма лояльное отношение к своим зарплатным клиентам демонстрирует Альфа-Банк, снижая проценты до минимума при выдаче своих популярных кредитных карт с беспроцентным периодом 100 дней.

| Банк | Макс. сумма* | Без % дней | % Ставка | Заявка |

| Тинькофф Банк | 300 000 | 55 | от 12,9% | Подать → |

| Альфа-Банк | 1 000 000 | 100 | от 23,99% | Подать → |

| Почта банк | 500 000 | 120 | 27,90% | Подать → |

| ВТБ Банк Москвы | 350 000 | 50 | от 24,9% | Подать → |

Кстати, справка о доходах по форме банка не имеет такого важного статуса как 2 НДФЛ, т.к. является неофициальным документом и может быть рассмотрена кредитной организацией только после проверки в совокупности с другими документами, предоставляемыми заемщиком.

Если информация оказалась вам полезной — сохраните страничку у себя в социальных сетях. Так вы не потеряете нужную информацию и сделаете нам приятно! ))

Кредитная карта – удобный банковский продукт, с помощью которого можно произвести оплату или снять наличные в любое время. Получить кредитку можно без предоставления справки по форме 2-НФДЛ. Рассмотрим особенности получения карты без предоставления справки и процедуру оформления через офис или интернет.

Кредитная карта без 2-НДФЛ

Многие банки предлагают получить кредитку за считанные минуты, без предоставления справки о доходах. Выбирая такой способ оформления карты, следует учитывать несколько ее особенностей.

Кредитные карты без 2-НДФЛ:

- с повышенной процентной ставкой;

- выдается с ограниченным лимитом (как правила, не более 30 000 рублей);

- имеет ограничение на получение наличных (суточный и месячный лимит);

- с повышенной комиссией за получение наличных.

Важно! Карты без предоставления справки о доходах являются самыми дорогими в обслуживании и пользовании. При получении такого продукта стоит отказаться от получения наличных и использовать исключительно для оплаты товаров.

Кредитная карта без справки 2 НДФЛ – какие банки выдают

Изучая предложения на рынке финансовых услуг, можно заметить, что получить карту можно практически в каждом банке. Какие банки дают:

- Те, в которых оформлена зарплатная карта. Банки делают предложения корпоративным клиентам и оформляют кредиту только по паспорту.

- Банки, которые только появились на рынке и создают клиентскую базу.

- Кредиторы, которые принимают заявки в режиме реального времени и отмечают, что есть возможность оформления кредитки по двум документам, без подтверждения доходов.

На сайте банка всегда опубликованы требования к пакету документов, которые должен подготовить заемщик. С ними стоит внимательно ознакомиться до оформления заявки.

Особенности оформления

На практике кредитки без справок о доходах выдаются в день оформления. Выбирая такой банковский продукт, следует принимать во внимание несколько особенностей его оформления.

- Не именная. На карте не будет имени и фамилии заемщика. Единственная проблема, с которой может столкнуться клиент – это отказ в покупке за пределами РФ.

- Дополнительные контакты. При заполнении анкеты специалисты многих финансовых учреждений просят сообщить 1-3 дополнительных контакта для связи. Номера следует указывать достоверные, поскольку сотрудник банка может позвонить указанным лицам, для получения необходимой информации. Чтобы избежать неприятной ситуации, у контактного лица следует сначала спросить разрешение на указание номера.

- Страховка. Несмотря на то, что это добровольный продукт, оформить без него кредитку крайне сложно. Сотрудники финансовых компаний идут на различные уловки, чтобы продать страховку. Как правило, клиент слышит информацию, что без страховки в выдаче кредитной карты будет отказано.

- Иные варианты подтверждения дохода. Для оформления карты на выгодных условиях можно рассмотреть предложения банков, которые принимают альтернативные документы для подтверждения платежеспособности.

- Фото с картой. По итогам оформления многие банки делают фотографию заемщика с паспортом и картой в руках. При дистанционном оформлении может быть запрошено селфи с паспортом в руках.

Альтернатива справке 2 НФДЛ

Для получения кредитки на выгодных условиях, с минимальной ставкой и максимальным лимитом, стоит рассмотреть альтернативные варианты подтверждения дохода.

Как подтвердить наличие постоянного дохода:

- По справке банка. Выбирая такой способ, потребуется запросить шаблон справки в банке или скачать его на официальном сайте кредитора. Справка передается бухгалтеру, который прописывает размер з/п, наименование компании и иные запрашиваемые сведения. По итогам заполнения ставит подпись и печать компании.

- Заграничный паспорт. Способ актуален в том случае, если в заграничном паспорте есть отметка о пересечении границы за последние 6 месяцев. Считается, что клиент, который совершает поездки за границу, является платежеспособным.

- Выписка по вкладу или инвестиционному счету. Достаточно запросить выписку по счету. На документе должна стоять подпись сотрудника и печать финансовой компании, в котором открыт счет.

- Договор аренды. Актуален для тех, кто получает постоянный доход от сдачи квартиры или нежилого помещения. Необходимо предъявить оригинал договора. Сотрудник банка сделает копию.

Не запрещено предъявлять сразу несколько документов, для подтверждения своей платежеспособности. Это позволит получить максимальный лимит по кредитке и сниженную процентную ставку.

Как оформить кредитную карту без 2 НДФЛ

Получить кредитную карту можно несколькими способами: через офис и дистанционно. Рассмотрим оба варианта кредитования.

Как оформить через офис:

- Выбрать банк, который готов выдать карту без предоставления справки по форме 2-НДФЛ.

- Согласовать дату обращения с менеджером по телефону. Благодаря этому не придется ждать в очереди.

- В назначенное время обратиться к специалисту банка.

- Предоставить паспорт и дополнительный документ, которым зачастую выступает СНИЛС.

- Заполнить заявку. Для получения положительного решения следует достоверно отвечать на все вопросы, не скрывать данные по действующим кредитам и не завышать размер заработной платы.

- Дождаться итогов проверки и узнать решение.

- Подписать договор и получить кредитку, в случае получения положительного ответа.

- Активировать карту и пользоваться по своему усмотрению.

Важно! Некоторые банки рассматривают заявку в течение нескольких часов. В таком случае потребуется совершить повторный визит, с целью подписания договора.

Как оформить дистанционно:

Стоит учитывать, что при оформлении карты проверяется кредитная история заемщика. Большинство крупных банков сразу отказывают клиентам с большой финансовой нагрузкой или открытыми просрочками. Должникам можно получить кредитку в небольшом банке, который лояльно относится к проблемным клиентам.

В завершение следует отметить, что многие банки готовы выдать кредитную карту без справки по форме 2-НДФЛ. Подавая заявку, следует понимать, что условия по договору будут не самыми выгодными. На практике по моментальным кредиткам без подтверждения дохода завышенная процентная ставка и минимальный лимит.

Крупные банки и бюро кредитных историй «Эквифакс» разрабатывают новый, более корректный способ оценки доходов заемщиков. Анализ планируется проводить на основе данных электронных платежных систем о расходах и платежах человека.

Однако пока основным документом в заявке на получение кредита, который подтверждает платежеспособность клиента, остается справка по форме 2-НДФЛ. Статья расскажет, что собой представляет такая справка, зачем она нужна, где и как ее получить.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно !

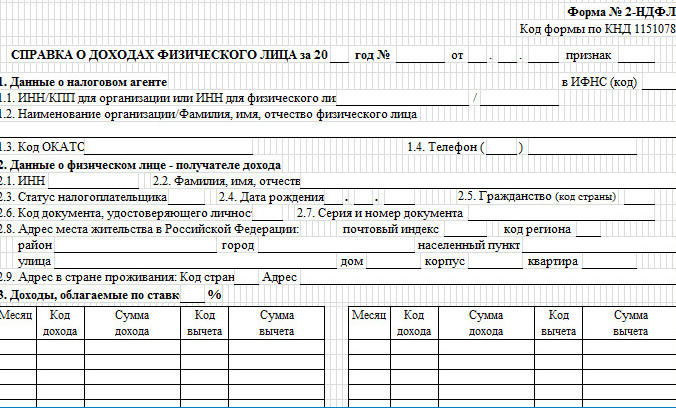

Что такое справка 2-НДФЛ

Аббревиатура в названии справки расшифровывается как «налог на доходы физического лица». А форма документа с цифровой маркировкой «2» подтверждает:

- величину дохода, полученного работником организации, за квартал, полугодие, год или любой другой временной период;

- сумму налогов, удержанную работодателем.

Справка должна в обязательном порядке содержать следующие сведения:

- информация о работодателе – название организации, реквизиты;

- персональные данные работника – ФИО, дата рождения, гражданство, ИНН, статус налогоплательщика;

- суммы дохода помесячно с кодами;

- налоговые вычеты с кодами;

- общая сумма доходов и налоговых выплат за определенный период.

По 2-НДФЛ банк оценивает платежеспособность и кредитоспособность заемщика. Данные справки показывают, что у клиента есть постоянный источник дохода, и ему по силам выплатить в дальнейшем кредит определенного размера.

Если ежемесячные платежи по займу превысят 45-50% от суммы заработной платы, то банк не одобрит заявку. По расчетам специалистов, траты на погашение кредита не должны превышать 30% прибыли человека в месяц.

В разделе доходов в справке указывается не только заработная плата, но и премии, отпускные, компенсации за неиспользованный отпуск, выплаты по договорам подряда и пр. Каждый пункт маркируется универсальным четырехзначным кодом (от 1010 до 4800). По ним работники кредитного отдела банка определяют, какие выплаты заемщик получает регулярно, а какие – единовременно.

Где и как получить справку

Документ работнику обязаны выдать в бухгалтерии организации по письменному или устному заявлению в течение 3-х рабочих дней. Такое правило регламентировано ст. 62 Трудового кодекса. При необходимости на него ссылаются в заявлении на имя главного бухгалтера.

Обратите внимание! Заявление с просьбой выдать справку 2-НДФЛ не имеет строго образца и пишется в произвольной форме.

Справку составляют на специальном бланке в виде таблицы. Правила заполнения регламентируются приказами Федеральной налоговой службы. Если в документе будут исправления или нарушены правила оформления, указаны неверные коды, банк его не примет.

Есть два способа регистрации:

- Авторизоваться через сайт Госуслуг.

- Получить логин и пароль по паспорту в любом отделении налоговой службы.

Важно! Справку выдает налоговый агент – организация, которая оплачивает труд работника. Поэтому индивидуальные предприниматели, которые занимаются только частной практикой и не совмещают ее с работой по найму, оформить 2-НДФЛ не могут, так как сами для себя они не могут стать ни налоговыми агентами, ни работодателями. ИП подтверждают доход выпиской из книги учета доходов и расходов, налоговой декларацией, 3-НДФЛ.

Срок действия документа

За какой период придется подтверждать стаж и доход, каждая кредитная организация решает самостоятельно. Чаще всего банк в условиях кредитования указывает требование предоставить сведения о заработной плате за 4 или 6 месяцев. Однако при проверке заемщика кредитор вправе запросить данные дополнительно и за год, и за три года.

Справка 2-НДФЛ считается действительной в течение месяца. Затем информация теряет актуальность и нужно заново оформлять документ.

Как банки проверяют такие справки

Проверка включает несколько этапов, обязательных и выборочных.

Этап 1

Сотрудник кредитной организации (кредитный инспектор) изучает документы потенциального заемщика, которые прилагаются к заявке на кредит.

В первую очередь, инспектор обращает внимание:

- на оформление — в документе не должно быть исправлений, опечаток, ошибок в персональных данных заемщика и пр.;

- соблюдение порядка заполнения — правильно ли проставлены коды, проверка расчетов, указанных в документе сумм;

- совпадение ИНН работодателя в реквизитах и на штампе, четкость подписей и печатей.

Этап 2

Выполняется при значительных суммах займов. Проводится выборочно. Инспектор может связаться по телефону с родственниками заемщика, бухгалтером организации, где работает соискатель, и уточнить сведения по материальному положению, заработной плате, стажу.

Этап 3

Проводится избирательно службой безопасности при оформление крупных займов, ипотеки.

Сотрудники проверяют:

- достоверность персональной информации клиента;

- данные о заемщике у работодателя, налоговой, в пенсионном фонде;

- соответствие зарплаты заемщика с размером средней оплаты труда специалистов в его отрасли.

«Купить справку 2-НДФЛ недорого и с подтверждением»

В сети не составит труда найти интернет ресурсы с подобными призывами для россиян, у которых, к примеру, нет официальной работы, маленькая или «серая» зарплата.

В презентационных материалах посетителям подобных сайтов обещают, что документ будет подлинным и на 100% пройдет проверку службой безопасности любого банка. В среднем стоимость «услуги» варьируется от 1 до 10-12 тысяч рублей.

Однако прежде чем воспользоваться предложением, стоит учесть следующие факторы:

- Подделанные справки расценивается банками как попытка хищения денежных средств.

- Предоставление кредитору заведомо ложных сведений – уголовное преступление, наказуемое штрафом, арестом, ограничением свободы, исправительными работами.

- Когда афера раскрывается, в БКИ поступает информация: заемщик – мошенник. Для любого банка это становится стопроцентным поводом отказать в кредитовании.

Да, купленные справки нередко помогают получить кредит, но насколько это оправдывает риск попасть под статью уголовного кодекса либо навсегда потерять возможность получать заемные средства от банков?

Справка. Недавно прокуратора Тамбовской области направила в суд заявления с требованием ограничить доступ к 16 сайтам, на которых размещены предложения о продаже справок 2-НДФЛ. Прокурор разъяснил, что купленный фальсифицированный документ может стать инструментом мошенничества и рассматривается правоохранительными органами как противоправное действие.

Получение кредита без справки

Есть ряд случаев, когда кредитная организация не требует предоставить справку 2-НДФЛ:

- Заемщик — зарплатный клиент банка, и данные о его доходе есть в базе данных.

- Клиент предоставляет информацию о доходе в справке по форме банка*.

- Кредит оформляется без справок о доходах по минимальному пакету документов.

*Оптимальное решение для работников, которые получают часть зарплаты неофициально. Банк не направит сведения из справки в налоговую. Поэтому работодатель может указать реальные цифры и увеличить вероятность одобрения кредита у работника.

Даже если банк не требует справок, указать уровень дохода все равно придется. Это стандартный раздел в форме оформления заявки. Указанная информация также может быть проверена службой безопасности.

Обратите внимание! Банк не предоставит минимально возможную ставку и наиболее выгодные тарифы без документа о доходе. Не стоит рассчитывать на привлекательные условия, указанные в рекламных материалах. Чаще кредитная организация, которой достаточно паспорта или другого удостоверения личности, ограничивает клиента по сумме займа и сроку кредитования, а также увеличивает размер процентов.

Приведем несколько предложений от банков, которые предлагают оформить кредит без документов, подтверждающих доход.

| Банк | Ставка | Максимальная сумма (руб.) | Срок |

| Тинькофф Банк | 12%-25% | 2 000 000 | до 3 лет |

| Райффайзенбанк | 12,99%-16,99%* | 300 000 | до 5 лет |

| Русский Стандарт | 19,8%-26,9% | 500 000 | до 5 лет |

| МКБ | 10,9%-25,9% | 3 000 000 | до 5 лет |

| Ренессанс Кредит | 17,9%-24,1% | 100 000 | до 5 лет |

*Ставка зависит от того, будет ли заемщик участвовать в программе финансовой защиты.

Заключение

Справку 2-НДФЛ подписывает руководитель организации или уполномоченным им работник. Все подписи на ней должны быть проставлены синей ручкой с обязательной расшифровкой. Печать ставят строго в указанном месте, помеченном как М.П.

Важно соблюсти даже незначительные формальности, чтобы не переделывать документ и не дать повод кредитному инспектору инициировать дополнительную проверку.

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов. Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего потребительский кредит.

По справке будет видно, сколько денег вы получаете. Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка.

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.

Что собой представляет справка 2 НДФЛ для кредита?

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

- Действительно ли заявитель работает в организации, указанной в анкете.

- Соблюдены ли требования к стажу на текущем месте.

- Размер официального дохода.

2 НДФЛ - справка, где указаны финансовые данные по сотруднику (его ежемесячная зарплата и налоги) и сведения о работодателе.

В документе указываются:

- Адрес организации, в которой трудится заемщик.

- Полное юридическое название организации и его реквизиты.

- ФИО работника, дата рождение и место проживания.

- В таблице приводятся суммы, которые ежемесячно получает работник и размер налогов.

- Внизу таблицы выводится общий размер дохода за обозначенный срок и сумма уплаченных налогов.

За какой период нужна справка 2 НДФЛ для кредита

Период 2 НФЛ для кредита банки запрашивают разный. Например, Сбербанк требует предоставление информации о зарплате за 6 месяцев.

Как сделать справку 2 НДФЛ для кредита?

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

- Иметь на себе в специальном разделе подпись сотрудника, сделанную четко и синей ручкой с расшифровкой.

- Содержать дату в формате д/м/г.

- Печать организации в указанном месте (обозначено как М.П. (место для печати).

Для получения справки необходимо обратиться в бухгалтерию по месту работы, где ее обязаны выдавать по письменному запросу, а также готовить дважды в год для налоговой службы. Вместе со справкой банки обычно запрашивают дополнительный пакет документов. Минимальный набор включает паспорт и заявление на предоставление займа. Однако в список могут быть включены:

- копия трудовой книжки с печатью организации;

- выписка из личного дела для сотрудников органов государственного управления, органов внутренних дел и т.д.;

- военный билет;

- документы об образовании;

- справки о составе семьи и т.д.

Сколько действует справка 2 НДФЛ для кредита?

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Как банк проверяет справку?

Часто те люди, у которых нет возможности взять такую справку по месту работы или у которых там указан недостаточно высокий доход идут на покупку справок, считая это единственно возможным вариантом получения кредита.

Однако насколько это безопасно? Банк проверяет такие справки 2 способами:

- с помощью службы безопасности;

- с помощью кредитного инспектора.

Кредитный инспектор принимает у вас документы в банке и проверяет их правильное заполнение, в частности:

- имя организации целиком и в сокращении;

- ваши имя, фамилию, отчество и дату рождения;

- наличие всех требуемых подписей и печатей;

- оформление справки.

Также он рассчитывает ваш ежемесячный доход с вычетом налога. Если в каком-либо пункте справка вызывает у инспектора сомнения, заявление на кредит не будет принято. Если же все в порядке, то данные со справки переносят в базу сведений.

Что касается службы безопасности, она проверяет справки выборочно. Однако вы никогда не знаете, сделает ли банк запрос именно по вашей справке.

Кроме этого, служба безопасности может сделать запрос в пенсионный фонд, в компанию-нанимателя или попросить предоставить копии документов с места работы о начислении зарплаты. Также при возникновении сомнений сотрудники банка изучают среднюю заработную плату в указанно отрасли, поэтому она не может быть завышена.

В крайнем случае сотрудники банка назначают встречу с руководителем компании, в которой работает потенциальный заемщик, чтобы подтвердить реальный заработок сотрудника.

Однако описанные проверки не происходят часто. Обычно банк идет на такие меры в отношении неплательщиков с большими просрочками. Если же со справкой на первый взгляд все в порядке, а выплаты вы осуществляете в срок, вряд ли у банка возникнут вопросы.

Можно ли купить 2 НДФЛ для получения кредита?

Получение кредита нередко требует предоставление справки о доходе. Тем, у кого нет возможности получить документ, некоторые организации предлагают его купить. Сколько стоит справка 2 НДФЛ? Сумма колеблется от 1500 до 3000 рублей. Компании предлагают заказать справку 2 НДФЛ для кредита со всеми печатями и реальными данными. Помимо этого, они обещают, что в случае, если служба безопасности начнет звонить по указанному в справке номеру телефона работодателя, то на том конце возьмут трубку и подтвердят достоверность информации.

Однако нет никаких гарантий, что финансовое учреждение не раскроет обман. Тем, кто хочет купить 2 НДФЛ для кредита, следует знать о последствиях:

- Если банк уличит вас в обмане, то последует 100% отказ в кредите, а вас занесут в «черный список». Вы не сможете обслуживаться в этом финансовом учреждении никогда.

- Данные о подделке 2 НДФЛ для кредита будут занесены в Бюро кредитных историй. После этого получить даже небольшую сумму в любом российском банке будет проблематично.

- Обнаружив фальшивку, банк имеет право привлечь вас к ответственности за подделку документов и мошенничество.

Можно ли получить кредит без справки 2 НДФЛ?

Так как с каждым годом все больше появляется неофициальных работников, многие финансовые учреждения поменяли свои требования к перечню документов заемщиков. Справка зачастую не отображает в полной мере финансового состояния клиента, поэтому большая часть банков при оформлении кредита наличными не требует этот документ. Без оформления справки 2 НДФЛ для кредита условия остаются в большинстве случаев теми же.

Какие банки выдают потребительский кредит без справки 2НДФЛ:

Всем известно, что при рассмотрении клиентского запроса на выдачу ссуды банк-кредитор уделяет повышенное внимание оценке платежеспособности заявителя. Для любого кредитно-финансового учреждения основным источником соответствующих данных является официальный документ, удостоверяющий величину действительного заработка заемщика. Российские банки зачастую руководствуются сведениями из справки о доходах гражданина, оформляемой по стандарту 2 НДФЛ. Для банка, выдающего населению кредиты, эта информация считается достоверной и надежной. Однако любую бумагу подобного рода можно подделать. Некоторые заявители порой прибегают к таким мерам, стремясь приукрасить действительность, и обманным путем получить заем. Следует знать, как банки проверяют справку 2 НДФЛ, чтобы избежать мошенничества.

Справка 2-НДФЛ: зачем кредиторы требуют её у заемщиков

Бумага, оформляемая по стандарту 2-НДФЛ, официально подтверждает зарплату (заработок) гражданина. Этот документ составляется работодателем – плательщиком доходов – в строгом соответствии с регламентированными требованиями. Форма этой справки, её структура и содержание характеризуются определенной спецификой, которую необходимо знать как заемщику, так и уполномоченным сотрудникам банка-кредитора.

Чтобы выявить факт подделки 2-НДФЛ на самом раннем этапе изучения, опытному менеджеру кредитной организации достаточно будет визуального анализа этой бумаги.

Может ли банк проверить достоверность предоставленных заемщиком сведений? Безусловно, может. И будет это делать с большой степенью вероятности.

Типичная структура справки по стандарту 2 НДФЛ

Этот документ должен в обязательном порядке содержать следующие сведения:

- Период времени, который охватывается данной справкой.

- Информация о работодателе (юридическом лице, индивидуальном предпринимателе).

- Персональные данные самого работника – физического лица (ФИО гражданина, адрес его регистрации, дата рождения, ИНН-код).

- Сведения о фактическом заработке гражданина с указанием суммы вычета по уплаченным налогам (отображаются в табличной форме).

- Совокупный размер выплаченного физическому лицу дохода.

- Общая величина налога, удержанного с получателя доходов.

- Подпись уполномоченного представителя организации-работодателя, заверенная соответствующей печатью.

Чем справка 2-НДФЛ отличается от формы банка

Подавляющее большинство кредитных учреждений РФ требуют, чтобы заявитель предъявил справку 2-НДФЛ. Все цифры, указанные в ней, считаются официальными сведениями. Между тем многие банки обоснованно предполагают, что реальный заработок заемщика может оказаться больше, чем доход, официально подтвержденный стандартной справкой. Именно поэтому финансовые организации, кредитующие физических лиц, разрешают российским гражданам подтверждать свою платежеспособность документами, составляемыми по форме, утвержденной соответствующим банком.

Справка о заработке, оформляемая по стандартам конкретного финансового учреждения, имеет одну очень важную особенность. Она состоит в том, что работодатель, самостоятельно заполняющий этот документ, вправе указать фактический доход своего работника.

Как проверяется подлинность справки о заработке заемщика

Безусловно, банк-кредитор будет проверять достоверность сведений, указанных в справке о заработке заемщика, оформленной по стандарту 2-НДФЛ. Вопрос о том, проверяет ли банк справку 2 НДФЛ зачастую задают именно те граждане, которые не в состоянии официально подтвердить имеющиеся доходы. Конечно, такой документ можно попытаться купить или подделать, но, как показывает практика многих заявителей, это далеко не идеальный вариант решения проблемы. Как уже говорилось ранее, удостоверить фактический заработок можно бумагой, оформляемой по требованиям конкретного банка-кредитора. Кроме того, многие финансовые учреждения предлагают физическим лицам оформить заем без документального подтверждения своей зарплаты или иных доходов.

Визуальный анализ предоставленной бумаги

Возвращаясь к вопросу о том, как проверить 2 НДФЛ на подлинность, следует отметить ряд важных моментов. Прежде всего, компетентный работник кредитной организации всегда сможет выявить такую подделку визуальным анализом соответствующего документа. Характерными признаками намеренного искажения реальности могут являться допущенные ошибки, явные неточности, неверно указанные коды, а также другие симптомы, очевидные специалисту.

Второй момент – чрезмерно завышенный размер дохода заявителя. Иначе говоря, сомнения могут возникнуть, если сумма заработка, указанная в документе, явно превышает величину среднеотраслевой зарплаты по конкретному региону.

Методы выявления недостоверных сведений о заработке заемщика

Как проверить доходы физических лиц, если имеются сомнения в их искренности и благонадежности? Есть методы выявления поддельных справок, которыми активно пользуются компетентные сотрудники департаментов безопасности в большинстве кредитно-финансовых учреждений:

- Телефонный звонок работодателю гражданина-заемщика с целью уточнения информации, приведенной в справке о заработке. Практика свидетельствует, что эффективность этого метода оставляет желать лучшего.

- Визит представителей банка-кредитора к работодателю заявителя для выявления реального заработка физического лица, претендующего на получение ссуды. Надо отметить, что такой способ проверки данных практикуется достаточно редко. Кроме того, этот метод в настоящее время уже утратил свою целесообразность.

- Проверить официальный доход заявителя ссуды можно по данным Пенсионного фонда РФ (ПФР). Таким методом могут воспользоваться государственные банки или кредитно-финансовые учреждения, в капитале которых определенная доля принадлежит государству. Речь идет о ВТБ, Сбербанке, Россельхозбанке. Проще говоря, выводы делаются на основании проверки реальных отчислений заемщика в ПФР. Недостатком данного способа является несоответствие анализируемых периодов. Данные из ПФР можно получить лишь за минувший год, в то время как документ 2-НДФЛ выдается обычно за последние полгода.

- Еще один способ – воспользоваться регистрационными сведениями онлайн-ресурса налоговой службы о субъектах бизнеса. Этот источник позволяет получить приблизительное представление о том, способен ли конкретный работодатель выплачивать своим сотрудникам такую зарплату.

- Иногда есть возможность проверить информацию о заявителе кредита через сайт госуслуг. Однако это реально лишь в том случае, если такие сведения являются доступными третьим лицам.

- Проверка денежных зачислений, совершенных в пользу заемщика на счет его пластиковой карточки. Это могут быть как поступления зарплаты, так и иные доходы. Если гражданин заинтересован в быстром одобрении и оформлении ссуды, он сам предоставит кредитору банковскую выписку о движениях по карточному счету.

Ответственность заявителя ссуды за предоставление ложных данных

Введение кредитора в заблуждение – опасный путь к получению заемных средств. Можно ли подделать справку 2 НДФЛ, чтобы повысить шансы на одобрение кредитной заявки? В принципе, такая возможность есть. Но если по итогам проведенной проверки станет очевидным факт обмана (подлога), последствия для заявителя будут крайне неблагоприятными.

Попытка оформления ссуды на основании поддельной справки приведет к отказу в выдаче займа и занесению гражданина в список неблагонадежных заемщиков. В конкретный банк уже нельзя будет обратиться за кредитом.

Самый неблагоприятный сценарий развития событий – обращение банка-кредитора в органы охраны правопорядка с заявлением на заемщика, прибегнувшего к подлогу официальной бумаги. Однако, скорее всего, это не приведет к каким-либо серьезным санкциям для неудавшегося получателя ссуды. Будет сложно доказать, что данный гражданин пытался оформить банковский кредит по поддельной справке с целью невозврата финансовому учреждению заемных средств.

Совсем другая ситуация вырисовывается, если выяснится, что заемщик получил ссуду по документу, содержащему ложные сведения, и впоследствии перестал её выплачивать. Это станет реальным основанием для привлечения такого гражданина к ответственности, регламентированной действующим в РФ уголовным законодательством. Речь идет о мошеннических действиях, предусмотренных статьей 165, прописанной в Уголовном Кодексе.

Стоит ли банкам тщательно проверять своих заемщиков

Выгодные условия заимствования, повсеместное снижение процентов, лояльное отношение финансовых учреждений к заявителям ссуды – все это обуславливает доступность банковского кредитования. Между тем подобная экспансия кредитных продуктов вовсе не означает, что банки готовы выдавать займы всем подряд без предварительных проверок.

Крупные кредитные организации, имеющие сильные позиции на своих целевых рынках, аккуратно относятся к рискам. Проверяет ли Сбербанк сведения, предоставляемые гражданами, претендующими на получение кредита? Конечно, проверяет. Как и другие банки, стремящиеся получать прибыль, но не забывающие при этом о возможных угрозах, связанных с кредитованием физических лиц.

Читайте также: