Код 1521 в 3 ндфл это доход от продажи

Опубликовано: 03.05.2024

В своем письме от 14.01.2021 № БС-4-11/148@ ФНС уточнила особенности заполнения декларации 3-НДФЛ индивидуальными предпринимателями и лицами, которые занимаются частной практикой.

Ведомство напоминает, что с 1 января 2021 года введена новая форма декларации 3-НДФЛ, утвержденная приказом от 28.08.2020 № ЕД-7-11/615@. Новую форму необходимо применять с отчетности за 2020 год.

При этом ФНС рекомендует индивидуальным предпринимателям, нотариусам, адвокатам и другим лицам, занимающимся частной практикой, обратить внимание на ряд новшеств при заполнении отчетности.

В частности, при заполнении Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации:

- в пункте 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет…» не отражается сумма НДФЛ по доходам от предпринимательской, адвокатской деятельности и частной практики;

- в пункте 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ» указываются начисленные суммы авансовых платежей по НДФЛ(за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей.

Кроме того, в пункте 2 указываются:

- в строке 080 - сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 Расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 НК РФ»;

- в строках 100 и 110 - суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации. Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

- в строках 130 и 140 - суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации. Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 140 (без знака минус);

- в строках 160 и 170 - суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по налогу на доходы физических лиц (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской, адвокатской деятельности и частной практики.

Сумма налога, подлежащая доплате в бюджет (показатель строки 160 Раздела 1 декларации), может быть уменьшена на:

- сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____%»;

- сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 Раздела 2 декларации).

При этом сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 Раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 Раздела 2 декларации).

При заполнении Расчета к Приложению 3 декларации:

- суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012) отражаются в рублях нарастающим итогом;

- суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022) отражаются в рублях нарастающим итогом;

- суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032) отражаются в рублях нарастающим итогом;

- налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042) отражаются в рублях нарастающим итогом;

- суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052) отражаются в рублях нарастающим итогом.

Журнал «Практическая бухгалтерия». Свежие новости бухучета и налогообложения ежедневно. Подписаться

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

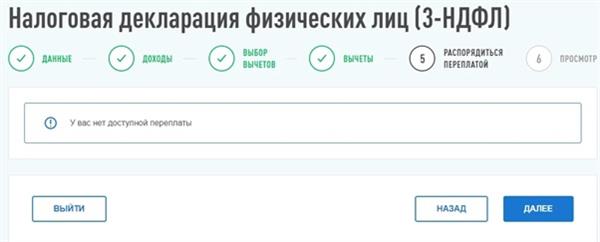

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

«Клерк» Рубрика 3-НДФЛ

Один из основных реквизитов в 3-НДФЛ – код вида доходов за 2016 год. От его значения зависит информация об источнике выплаты, которую должен указать декларант, а также сам размер доходы и налога с него. Остановимся подробнее на этих кодах.

Где встречаются

Для указания кода дохода в 3-НДФЛ предназначена строка 020 Листа А, где приводят доходы, полученные от внутрироссийских источников.

Причем не исключено, что заполнить код дохода в декларации 3-НДФЛ за 2016 год придется не один раз. Это связано с тем, что могут иметь место:

- разные типы доходов;

- разные ставки НДФЛ по тому или иному доходу (ст. 224 НК РФ).

ПРИМЕР

Допустим, что Е.А. Широкова в 2016 году продала квартиру, которой владела менее трех последних лет, а также автомобиль, который она приобрела совсем недавно. Кроме того, работодатель предоставлял ей в 2016 году вычеты на двоих детей.

Всё это значит, что в марте–апреле 2017 года при декларировании своих доходов Широкова в Листе А формы 3-НДФЛ заполнит сразу 3 его части – по квартире, авто и детским вычетам от работодателя.

Чем утверждены

Необходимый и подходящий код дохода при заполнении 3-НДФЛ берут из Приложения № 4 этого нормативного документа. Для вашего удобства мы привели их ниже в таблице:

| Код вида доходов в 3-НДФЛ за 2016 год | |

|---|---|

| Код | Вид дохода |

| 01 | От продажи недвижимости и долей в ней по цене, указанной в договоре об отчуждении |

| 02 | От продажи иного имущества |

| 03 | От операций с ценными бумагами |

| 04 | От сдачи имущества в аренду/наем |

| 05 | Дарение в денежной и натуральной форме |

| 06 | Доход по трудовому/гражданско-правовому договору, НДФЛ с которого удержан налоговым агентом |

| 07 | Доход по трудовому/гражданско-правовому договору, НДФЛ с которого не удержан налоговым агентом (в т. ч. частично) |

| 08 | Дивиденды |

| 09 | От продажи недвижимости и долей в ней по кадастровой стоимости объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Иные доходы |

Обращаем ваше внимание, что на 2017 год состав этих кодов был обновлен. Например, код дохода в 3-НДФЛ от продажи квартиры (01) получил новое более точное название – «Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества».

Как применять

Хотим заострить ваше внимание, что многие при продаже машины код дохода в 3-НДФЛ ставят ошибочный – 01. То есть считают ее недвижимостью. Однако де-юре любой автотранспорт – это именно движимые объекты. Они не имеют отношения к недвижимости. Поэтому код для авто будет – 02.

А для зарплаты код дохода в 3-НДФЛ может принимать 2 значения – 06 и 07. Разница только в том, был удержан нанимателем подоходный налог либо нет. Чтобы это понять, необходимо заглянуть в справку 2-НДФЛ, выданную при увольнении. В большинстве случаев по зарплате код вида дохода в 3-НДФЛ – 06.

Также заметим, что зарплатные доходы декларируют в 3-НДФЛ для того, чтобы верно посчитать итоговую сумму НДФЛ, которую придется перечислить в казну либо будет возможность вернуть.

Как видно из таблицы, под каждым кодом идет свой состав доходов. При этом никакой их расшифровки ФНС не приводит. Например, какой будет в 3-НДФЛ код дохода от продажи земельного участка? Мы знаем: 01 или 09.

Если говорить об аренде квартиры, код дохода в 3-НДФЛ – 04. Тут всё просто, поскольку само слово «аренда» есть в названии кода.

Но какой поставить в 3-НДФЛ код дохода при выигрыше в лотерею? Судя по всему – 10 «Иные доходы».

Сложнее с кодом дохода в 3-НДФЛ при продаже акций. По нашему мнению, это будет код 03, поскольку акция – это ценная бумага. А по Налоговому кодексу доход по операциям с ценными бумагами – это выручка от их продажи (ст. 329).

Пренебрегать подачей декларации 3-НДФЛ при продаже машины нельзя, так как просрочившему в представлении отчета грозит штраф от 1 000 рублей, а если он еще и должен заплатить налог и тоже просрочил его, то он будет оштрафован еще на 20% от суммы налога с начислением пени за каждый день нарушения.

Порядок предоставления декларации, если продавец владеет машиной менее 3 лет

Если гражданин налогоплательщик продал свой личный авто, который пребывал в его собственности на протяжении периода, не превышающего 3 (трех) лет, ему необходимо будет обратиться в ФНС с декларацией 3-НДФЛ о вырученном доходе. Выполнить данную процедуру потребуется в том году, который следует за годом осуществления продажи.

При этом к данной декларации обязательно прилагается комплект необходимых документов, перечень которых устанавливается нормами актуального законодательства.

Передача соответствующей документации в местный офис налогового органа может осуществляться как на бумажных носителях, так и в формате электронных документов.

Человек вправе самостоятельно выбрать подходящий, удобный способ передачи пакета документов:

Что касается сроков передачи налоговой декларации 3-НДФЛ и документальных приложений, относящихся к продаже физлицом автомобиля, то они подаются единым пакетом до завершения апреля месяца того года, который непосредственно следует за отчетным годом – годом продажи машины.

Иными словами, если транспортное средство продано физлицом в прошедшем 2018 году, соответствующая отчетность направляется гражданином до .

Просрочка обернется для гражданина-налогоплательщика штрафом (его актуальный размер – 1000 рублей).

Имущественный вычет по НДФЛ

Сумма налога, уплачиваемого физлицом с полученного дохода, вычисляется по стандартной ставке 13%. Если гражданин реализовал собственное авто стороннему субъекту, налогооблагаемым доходом от этой операции будет считаться конкретная денежная сумма, полученная от покупателя, то есть продажная стоимость машины, прописанная в соглашении купли-продажи.

Однако налогоплательщик в этой ситуации вправе сократить свои обязательства по НДФЛ, корректно воспользовавшись имущественным вычетом. Тринадцатипроцентная ставка НДФЛ будет применяться не ко всей выручке продавца авто, а только к разнице между суммой полученного дохода и величиной причитающегося вычета.

Соответствующим вычетом при продаже автомобиля может являться одна из двух величин:

- денежная сумма, составляющая максимум 250 000 рублей;

- документально подтвержденные затраты гражданина-продавца на покупку (приобретение) реализованного авто.

Гражданин налогоплательщик, обоснованно претендующий на применение данной льготы, самостоятельно выбирает подходящий вариант вычета (из двух перечисленных выше).

При этом он руководствуется размером понесенных затрат, фактической суммой реализационного дохода, а также наличием или отсутствием подтверждающей документации.

Инструкция по заполнению декларации при продаже авто в программе

ФНС России разработала специальное приложение для заполнения деклараций физическими лицами — «Декларация». Его можно скачать здесь. Это самая актуальная версия — 1.2.0.

Пример 3

Пономарев Александр Иванович купил внедорожник за 700 000 рублей в 2017 году. В сентябре 2018 года он продал его за 750 000 рублей Крючкову Виталию Георгиевичу. Ему пришло налоговое письмо о возникновении доходов, и теперь до начала мая 2019 года Пономареву нужно отчитаться.

Пошаговый алгоритм, как заполнить 3-НДФЛ на налоговый вычет за продажу автомобиля:

- Загрузите файл инсталляции, нажав на ссылку, и установите приложение.

- После установки кликните по значку, появившемуся в «Пуске».

- Перед вами откроется первый блок — основные условия.

- Найдите в перечне нужную ИФНС. Ищите по региону — первые 2 цифры кода.

- Номер корректировки не трогайте.

- Укажите ОКТМО — это один из территориальных реквизитов вашей инспекции.

- Остальные графы оставьте без изменений.

- Перейдите по вертикальному меню слева в следующий блок. Он состоит из 3 подблоков — Ф.И.О., гражданство и документ.

- В подблоке Ф.И.О. укажите в именительном падеже заглавными буквами свое имя и остальные сведения.

- Подблок гражданства оставьте, как есть.

- В части о документе найдите в списке код «21» и дальше впишите параметры вашего паспорта.

- Можете указать свой телефон, но это необязательно. Телефон добавят в базу «АИС-налог», и в случае вопросов налоговые сотрудники смогут связаться с вами по нему.

- Перейдите в следующий блок. Он разделен на 2 части — верхнюю и нижнюю.

- В первой части нажмите на знак плюса.

- В открывшейся форме укажите данные о своем доходе — при реализации источником прибыли является покупатель. Если покупателем было юридическое лицо, нужно указать его название, ИНН и другие параметры — найдите их в документах. Если машина продана физическому лицу, то достаточно вписать имя покупателя.

- Теперь нажмите на «плюс» в нижней части блока.

- Найдите в списке код дохода в 3-НДФЛ при продаже — 1520, а напротив укажите саму сумму сделки.

- По исходным данным Пономареву выгоднее предъявить расходы, чем использовать вычет из НК РФ. Поэтому он выбирает код 903 в 3-НДФЛ и напротив указывает сумму покупки. Если вам выгоднее воспользоваться вычетов, то ваш код 906, а максимум вычета — 250 000 рублей.

- На этом работа с программой завершается. Нажмите на кнопку «Просмотр» и убедитесь, что вам удалось отразить в 3-НДФЛ продажу автомобиля. Программа сама посчитает налоговую базу и налог к уплате.

Важно!

При направлении электронного файла обязательно прикрепите к нему копии всех необходимых документов.

Сроки предоставления декларации 3-НДФЛ и ответственность

Ситуации может быть две – если вы продаете имущество, бывшее у вас в собственности не более 3-х лет, и если вы им владели более 3-х лет. В первом случае декларация предоставляется не зависимо от того, получили ли вы доход по результатам продажи или нет – отсутствие налоговой баз также требует подтверждения. Во втором случае никакой отчетности в ФНС вам предоставлять не придется.

Сроки предоставления

Декларация должна быть предоставлена в до 30 апреля года, который следует за отчетным. Так, например, если вы продали свое транспортное средство в 2017 годe, то декларация при продаже автомобиля предоставляется с 1 января по года.

Декларацию можно предоставить несколькими способами:

Штраф за непредставление отчетности

Обращаем внимание, что если вы вовремя не предоставили декларацию, то инспекторы могут взыскать штраф в размере 5% от суммы налога по декларации. При этом минимальная сумма штрафа составит 1000 рублей, а максимальная в размере 30% от налога, причитающегося к уплате в бюджет.

Продажа авто: декларация — в налоговую, налог — в казну

Заполнение 3-НДФЛ при продаже автомобиля и отчисление части дохода при получении прибыли — установленное законом требование для продавцов. Рассмотрим варианты наступления и ненаступления такой ответственности.

Вариант 1. Россиянин продал четырехколесное средство передвижения, принадлежавшее ему 5 лет. Последствия: 3-НДФЛ от продажи автомобиля не заполняется, никаких платежей за получение прибыли от сделки не потребуется. Законодательство освобождает от заполнения отчетности 3-НДФЛ, доход от продажи автомобиля не имеет значения: был он получен продавцом или нет.

Вариант 2. Россиянин продал автомобиль в аварийном состоянии дешевле, чем приобрел. Прибыли не получил. Последствия: при таком раскладе никаких сборов отчислять не надо, а вот налоговая декларация (продажа автомобиля менее 3 лет в собственности) подлежит сдаче, налоговая будет ее ожидать. В таком случае необходимы дополнительные бумаги, подтверждающие «удешевление» транспорта заявителя по причине аварии.

Вариант 3.Владелец машины, оцененной в 240 000 рублей, продает ее по реальной цене, не дороже ее стоимости. Последствия: продавец не получит прибыли, декларация 3-НДФЛ при продаже автомобиля по такой цене должна отправляться инспектору, от взносов продавец освобожден.

В итоге получаем освобожденных от составления 3-НДФЛ при продаже транспорта продавцов, владевших машинами на протяжении трех и более лет, остальные участники сделки со стороны продажи обязаны предоставить инспектору налоговую декларацию на автомобиль, владельцами которого они были.

От взносов за проданное авто освобождаются категории граждан, участвующих в сделке:

- хозяева машин, цена которых ниже установленной законодательством планки стандартного вычета в 250 000 рублей;

- продавцы, реализовавшие транспорт дешевле, чем стоимость приобретения;

- продавцы, владевшие авто много лет.

В прочих вариантах транспорт принадлежит к объектам, подлежащим отражению в 3-НДФЛ при продаже авто менее 3 лет владения, и продающей стороне договора законом никакие привилегии не предоставляются.

Бывшие хозяева автомобилей призваны информировать налоговую о наличии договора и при отсутствии привилегии перечислить часть прибыли государству. Инспектор района, где живет продавец транспорта, ожидает увидеть 3-НДФЛ на машину, которая явилась предметом соглашения о продаже.

Учет таких сделок налоговая ведет через анализ отчетностей 3-НДФЛ по продаже транспортного средства для контроля предпринимателей, которые ведут бизнес по перепродаже транспорта.

Новая форма 2019

В 2019 году значительно изменилась форма декларации 3-НДФЛ. Новый бланк утвержден приказом ФНС №ММВ-7-11/[email protected] от .

Объем декларации был уменьшен до 13 листов, при этом немного изменились листы, необходимые для заполнения при продаже авто.

Об изменениях в 3-НДФЛ читайте здесь.

Какие листы нужно подготовить?

Все 13 листов декларации заполнять не нужно.

При продаже автомобиля достаточно оформить следующие страницы:

- Титульный лист;

- Разделы 1 и 2;

- Приложение 1 – показывается доход от продажи авто;

- Приложение 6 – расчет имущественного вычета.

Остальные листы 3-НДФЛ заполнять не нужно, распечатывать их и подавать в ФНС также нет необходимости. Сдаются только те листы декларации, на которых есть заполненная информация.

Как правильно заполнить?

Каждому продавцу автомобиля, который был у него в собственности менее трех лет (3 года не включаются) нужно заполнить пять страниц 3-НДФЛ. Даже в случае нулевого налога нужно также подготовить те же пять страниц. Их перечень указан выше.

Начать следует с заполнения Приложения 1 и указания в нем размера дохода, далее нужно показать, каким видом вычета решил воспользоваться продавец авто в Приложении 6.

После этого данные переносятся во второй раздел, считается НДФЛ. Исчисленный налог к уплате вносится в первый раздел.

Далее можно заполнить титульный лист основной информации о себе и подаваемой декларации 3-НДФЛ.

Приложение 1

Здесь нужно показать, какой доход был получен, и кто является его источником.

Если автомобиль продан физическому лицу, то источником является данный человек.

В этом случае достаточно заполнить следующие строки в первом приложении декларации:

- 010 – ставка 13 процентов;

- 020 – код вида дохода из прил.3 к Порядку заполнения 3-НДФЛ (при продаже машины в поле декларации «код вида дохода» указывается 03);

- 030 – 050 – не заполняется, если покупатель – физическое лицо;

- 060 – ФИО покупателя полностью;

- 070 – доход от продажи автомобиля (продажная цена из договора);

- 080 – не заполняется.

Если покупатель автомобиля – это юридическое лицо, то в полях 030 – 050 нужно заполнить его ИНН, КПП и ОКТОМ, а в поле 060 вписать наименование организации.

Приложение 6

Здесь показывается имущественный вычет – либо 250000, либо расходы по приобретению.

В отношении продажи машины нужно заполнить только подраздел 3 «Расчет вычетов по доходам от продажи иного имущества»:

- 070 – ставится 250000, если продавец решил воспользоваться фиксированной суммой льготы;

- 080 – указываются расходы по приобретению автомобиля, которые документально подтверждаются.

Остальные поля данного приложения в 3-НДФЛ не заполняются.

Раздел 2

Считается налоговая база и НДФЛ к уплате. Заполнить нужно следующие поля:

- 001 – ставка налога – 13 процентов;

- 002 – ставится 3;

- 010 – доход из прил. 1 (цена автомобиля);

- 030 – доход из стр.010;

- 040 – вычет из стр.070 прил. 6;

- 050 – расходы из стр.080 прил. 6;

- 060 – налоговая база – разность строк 030 и 040 (или 050);

- 070 – НДФЛ – ставка, умноженная на налоговую базу (стр.001 * стр.060);

- 150 – НДФЛ к уплате (из стр.070).

Раздел 1

- 010 – ставится 1, если нужно уплатить НДФЛ в бюджет;

- 020 – КБК для уплаты подоходного налога;

- 030 – ОКТМО, соответствующий месту жительства продавца автомобиля;

- 040 – НДФЛ к уплате из стр.150 раздела 2.

Титульный лист

Общая информация о продавце автомобиля, отчетном годе, ФНС, составе декларации и количестве прилагаемых документов.

Здесь же в разделе о достоверности сведений (левый нижний угол первой страницы 3-НДФЛ) указывают, кто подает декларацию:

- 1 – сам продавец машины;

- 2 – его представитель, плюс дополнительно ниже пишутся его ФИО и реквизиты доверенности.

Пример заполнения титульного листа 3-НДФЛ при продаже авто в 2018 году:

На каждом листе декларации ставится номер в верхней части в формате: 001, 002 и т.д.

Внизу пишется фамилия и дата составления.

Напоминаем, что подать 3-НДФЛ по продаже имущества нужно до .

НДФЛ при утилизации автомобиля

Сама утилизация, т. е. снятие авто с учета в автоинспекции не облагается, поскольку не влечет выгоды для собственника.

Объектом обложения может быть дальнейшая операция с машиной — например, ее сдача на металлолом. При этом такое отчуждение имущества подпадает под п.17.1 ст.217 НК РФ, если машина была в собственности больше 3 лет — гражданин свободен от каких-либо обязательств, а если придет уведомление, то соискателю довольно показать соответствующие документы.

В противном случае, как правило, нужно заполнить форму 3-НДФЛ при продаже автомобиля без прибыли, как было показано на примере нулевой декларации, поскольку утилизируемое авто вряд ли стоит выше 250 000 рублей, и значит, собственник может воспользоваться имущественным вычетом.

Как составить налоговую декларацию о продаже автомобиля

Для составления 3-НДФЛ при продаже авто (образец) продавец собрает пакет бумаг, которые помогут подготовить отчетность по продаже:

- копия паспорта;

- копия ПТС с отметками;

- соглашение о продаже, содержащее подписи сторон и указание стоимости цены;

- договор о покупке с указанной суммой покупки;

- бумаги, подтверждающие оплату авто бывшим владельцем.

Пошаговая инструкция по заполнению налоговой отчетности, которая позволит задекларировать зарубежные доходы по ценным бумагам, купленным через брокера Interactive Brokers.

При инвестициях через зарубежного брокера российский резидент, который проводит здесь более 183 дней в году, обязан заполнить и подать декларацию в налоговую.

✔ Подать декларацию за предыдущий год необходимо до 30 апреля, а налог уплатить до 15 июля.

Доходы за рубежом, подлежащие налогообложению:

- дивиденды

- купонные выплаты по облигациям

- прибыль от продажи ценных бумаг

- иные доходы (напр. проценты, уплачиваемые брокером)

Ставка налога НДФЛ по зарубежным доходам в 2021 году составляет 13%.

По дивидендам брокер может удержать налог в соответствии с законодательством страны эмитента. В США ставка обычно составляет 10%, в этом случае в соответствии с договором об избежании двойного налогообложения между Россией и США, необходимо уплатить разницу — 3% (13%-10%=3%).

- Если уплаченный налог превышает 13%, то в России он не выплачивается, но декларируется.

- Налог на прирост стоимости акции, в том числе валютный, до ее продажи не подлежит уплате.

- Из налога на прибыль от продажи акции можно вычесть комиссии и убытки, к дивидендам вычеты не применяются.

Необходимые документы для подготовки и подачи отчетности

- Договор с брокером (плюс перевод)

- Годовой отчет брокера по операциям

- Форма 1042-S (отчет об уплате налогов по дивидендам в США)

- Отчет по операциям с расчетами в свободной форме и пояснительная записка к нему (опционально)

- Налоговая может запросить иные документы

Согласно Федеральному закону № 265-ФЗ, с 1 января 2020 года резиденты РФ (кто проводит в России более 183 дней в году) обязаны уведомлять налоговую об открытии и закрытии счетов, а также представлять отчёты по счетам, открытым у зарубежных брокеров.

✔ Изменение законодательства не касается счетов, открытых до 1 января 2020 года, уведомлять налоговую о них не требуется.

Но гораздо проще и удобнее заполнить декларацию 3-НДФЛ через специализированную программу, которую можно скачать на официальном сайте ФНС (nalog_ru).

Именно это вариант мы сегодня и рассмотрим.

1. Скачиваем и устанавливаем программу Декларация

1. На главной странице нажимаем на ссылку Где скачать программу для заполнения декларации 3-НДФЛ за 2019 год.

2. Скачиваем и устанавливаем программу

2. Скачиваем отчеты в личном кабинете Interactive Brokers

Заходим в личный кабинет IB, нажимаем Меню и выбираем Отчеты / Налоговые документы

В разделе Выписки выбираем Активность и нажимаем на стрелку справа

В открывшемся окне нажимаем кнопку Запустить. Отчет генерируется и скачивается на компьютер.

Дата отчета должна быть с 1 января — 31 декабря.

Далее идем в раздел Налоги

Здесь мы скачиваем документ Форма 1042S

Форма 1042S на английском языке не является обязательной, она служит подтверждением уплаты налога на дивиденды в США. Однако ФНС может запросить этот документ.

3. Заполняем программу Декларация 2019

1. Заполняем раздел Задание условий

- Нам понадобится номер инспекции по месту прописки и код ОКТМО. Уточнить эти данные можно на сайте ФНС в разделе Сервисы и госуслуги

На открывшейся странице идем вниз, нам нужен блок Обратная связь / Помощь и в нем нажимаем Адрес и платежные реквизиты Вашей инспекции

Вводим почтовый индекс и улицу — система автоматически покажет Код ИФНС и ОКТМО (код муниципального образования), которые мы и вносим в программу.

Вносим эти данные в разделе Задание условий

- Проверяем галочку Иное физическое лицо

- Ставим галочку, как подтверждается достоверность — лично или через представителя

- В разделе Имеются доходы отмечаем пункт В иностранной валюте, который активирует раздел Доходы за пределами РФ

2. Заполняем раздел Сведения о декларанте

3. Заполняем раздел Доходы за пределами РФ

✔ Дивиденды и проценты

Открываем отчет брокера и переходим в раздел дивиденды (ближе к концу). Нас интересуют разделы Удерживаемый налог и Дивиденды.

В разделе Доходы за пределами РФ нажимаем на зеленый плюсик (слева от поля Источники выплат) и заполняем данные в появившемся окне: указываем брокера, по какой акции дивиденд, а также код страны (840 — код США). Нажимаем Да

Заполняем данные из брокерского отчета

- Дата выплаты и уплаты налога

- Код валюты (840 — США)

- Ставим галочку Автоматическое определение курса валюты — система автоматически поставит курс валюты ЦБ на указанную дату. Иначе придется смотреть курс самостоятельно.

- Код дохода (1010 — дивиденды)

- Сумма дивиденда в иностранной валюте

- Сумма уплаченного налога в иностранной валюте

После заполнения опять нажимаем на крестик, чтобы повторить операцию по следующему дивиденду.

Для купонов по облигациям процесс тот же, единственное указываем другой код дохода — 1011 (Проценты)

✔ Доход на прибыль от продажи ценной бумаги

Открываем брокерский отчет, раздел Сделки. Здесь нам необходимы данные из колонок: Символ, Дата, Количество, Цена транзакции и Комиссия

Для расчетов необходимо создать файл в свободной форме в excel или гугл документах. Этот файл с расчетами нужно будет загрузить вместе с декларацией.

Налогооблагаемая сумма при продаже акций рассчитывается методом FIFO (First in – First Out). Предполагается, что сначала продаются ценные бумаги, которые были приобретены первыми. Все суммы рассчитываются в рублях по курсу ЦБ на дату получения прибыли по сделке.

Курсы валют на конкретную дату можно найти на сайте ЦБ

После заполнения документа вносите данные в программу Декларация.

- Дата получения дохода (Дату уплаты налога не указываем)

- Код валюты (840 — доллары США)

- Код дохода — 1530 (Доходы от реализации ЦБ)

- Сумма дохода в долларах (система рассчитает в рублях автоматически)

- Код вычета 201 (Расходы по операциям с ЦБ)

Указываем отдельно доходы и расходы, система рассчитает налог сама. Заполняем данные по всем сделкам.

Чтобы посмотреть декларацию, нажимаем Проверить и сравниваем с excel документом. Здесь же можно сохранить декларацию на компьютер и распечатать декларацию в случае необходимости.

Сохраняем декларацию в формате XML и загружаем в личном кабинете налогоплательщика в разделе Жизненные ситуации — Подать декларацию 3-НДФЛ вместе с документами, указанными вначале статьи.

Для подачи документов необходимо получить электронную подпись в разделе «Профиль» личного кабинета (закладка «Получить ЭП»). Срок ее генерации занимает от нескольких минут до суток, сама подпись действует год. В случае утраты пароля подпись можно сгенерировать заново.

Для составления индивидуального портфеля акций США с целевой доходностью 15% свяжитесь с нами по телефону: +7 (495) 018 15 17 или оставьте заявку ниже.

Искренне Ваш, Вадим Оришак

Понравилась статья? Поделитесь ей в социальных сетях!

Читайте также: