Какое кпп указывать в платежном поручении при оплате ндфл по обособленному

Опубликовано: 05.05.2024

Организация находится в городе N . В марте открыли обособленное подразделение в том же городе, но на территории, подведомственной другой налоговой инспекции. Какую отчетность надо сдавать в эту налоговую инспекцию и какие налоги платить?

Чтобы не платить налог на имущество по месту нахождения обособленного подразделения, в локальном документе организации, например, в положении об обособленном подразделении или в приказе о его создании, надо написать: «обособленное подразделение бухгалтерский учет не ведет, отдельного баланса не имеет».

В отношении НДФЛ надо учитывать следующее.

С одной стороны, согласно п.7 ст. 226 НК РФ налоговые агенты – российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы НДФЛ как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы облагаемого дохода, начисляемого и выплачиваемого работникам этого обособленного подразделения.

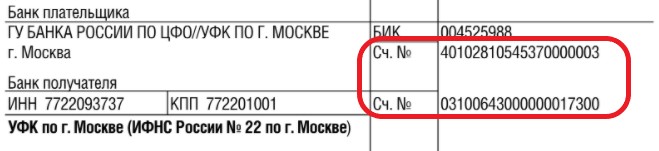

С другой стороны, согласно ст. 13 НК РФ налог на доходы физических лиц – это федеральный налог. Он перечисляется на единый казначейский счет, с которого соответствующий орган Федерального казначейства производит перераспределение налоговых доходов по бюджетам. В местные бюджеты попадает часть НДФЛ по нормативам, установленным ст. 61.1 Бюджетного кодекса РФ. В платежном поручении на перечисление налога налоговый агент указывает код ОКАТО муниципального образования, в котором налоговый агент осуществляет деятельность и в который поступает перечисленный налог. В принципе, если головная организация и обособленное подразделение имеют одинаковый ОКАТО, то можно предположить, что достаточно сделать одно платежное поручение на уплату НДФЛ по организации в целом, так как налог попадет туда, куда следует. Однако, в официальных письмах Минфин и ФНС указывают на возможность уплаты налога одним платежным поручением только в случаях, когда совпадают КПП и ОКАТО обособленных подразделений, то есть когда обособленные подразделения находятся на территории одного муниципального образования и стоят на учете в одном налоговом органе. Если же у обособленных подразделений организации разные КПП, то по каждому КПП должно быть составлено отдельное платежное поручение. При этом, как следует из официальной позиции, указанное положение не распространяется на головную организацию и ее обособленное подразделение даже с одним ОКАТО.

См. письма Минфина РФ от 21.09.2011 № 03-04-06/3-230, от 03.07.2009 № 03-04-06-01/153, от 09.12.2010 № 03-04-06/3-295, от 01.07.2010 № 03-04-06/8-238, письмо ФНС России от 03.08.2011 № АС-4-3/12547.

В отношении подачи сведений 2-НДФЛ официальная позиция заключается в следующем: сведения о доходах физических лиц – сотрудников обособленного подразделений надо предоставлять в налоговый орган по месту учета обособленного подразделения, в который производится перечисление НДФЛ. См. письма Минфина РФ от 21.09.2011 № 03-04-06/3-229, № 03-04-06/3-230, ФНС России от 28.03.2011 № КЕ-4-3/4817.

Что касается страховых взносов, то здесь следует руководствоваться нормами Федерального закона от 24.07.2009 № 212-ФЗ. Согласно п.11 ст. 15 закона встать на учет в территориальных органах ПФР и ФСС, сдавать туда отчетность и перечислять на их реквизиты страховые взносы должны обособленные подразделения, которые:

- имеют отдельный баланс;

- (и) имеют свой расчетный счет;

- (и) начисляют выплаты и иные вознаграждения в пользу физических лиц.

Если обособленное подразделение не соответствует хотя бы одному из вышеперечисленных признаков, то:

а) такое подразделение не надо ставить на учет в фондах по месту его нахождения;

б) уплату страховых взносов и предоставление отчетности в целом по организации должна осуществлять головная организация в территориальные органы ПФР и ФСС, в которых она состоит на учете.

Для тех, кто проводит оплату при помощи платежки, заполняют единую форму платежного поручения. Чтобы применить такую форму платы нет необходимости иметь определенный юридический статус и организационная особенность человека, который производит оплату. Во всех платежных поручениях необходимо обозначить КПП плательщика. Что это такое знает практически каждый гражданин. Однако необходимо понять, для чего это необходимо знать, и где взять КПП плательщика.

Предназначение кода

Данный номер расшифровывается как код причины постановки на учет в органы по налогообложению. Он определяет отношение организации к определенной налоговой структуре. Без такого кода не может производить заключение того или иного договора, а также участвовать в тендерах. Для того, чтобы организация получила определенные государственные услуги, положенные в том или ином районе, необходим данный код. Подавать заявление можно и без кода, но чаще всего такие заявления не рассматриваются.

Код необходимо иметь для оформления любых налоговых документов, отчетности по бухгалтерской работе организации.

Важно! Если компания имеет несколько филиальных подразделений, то для каждого обязательно нужно оформлять присвоение отдельного кода постановки.

Данный реквизит присваивается, когда оформляется регистрация транспортного средства, недвижимого имущества, а также прочие основания, которые четко прописываются в Налоговом кодексе Российской Федерации.

КПП в банковских реквизитах

Банковская организация также как и любое другое организационное подразделение является юридическим лицом. Постановка на налоговый учет является обязательно процедурой при регистрации банка. Она выполняется по месту юридического положения.

При заполнении платежной документации необходимо всегда указывать данный реквизит. Это касается и покупки товаров, оплата государственных пошлин и других проводимых платежей со стороны банка.

Где взять КПП организации

Код причинной постановки на налоговый учет обычно указывается в документах, которые были сформированы во время регистрационных действий. Бывает такое, что нет источников, где узнать КПП получателя платежа. Для того чтобы узнать код необходимо обратиться с посменным заявлением в налоговый орган, где происходила постановка организации на налоговый учет. Для того чтобы заявление приняли необходимо при себе иметь документ, удостоверяющий личность и свидетельство ИНН.

Существует еще и другой способ узнать код причины постановки на налоговый учет, нужно зайти на официальную интернет страницу Федеральной Налоговой Службы. Найти раздел содержащий сведения о юридических лицах, именно там содержаться регистрационные данные всех организаций. Сведения имеют точное сходство с данными из Единого справочника регистрации юридических лиц.

Еще один способ узнать код, это зайти на официальную страницу организации и посмотреть в разделе реквизиты.

Для того чтобы узнать код причины постановки на налоговый учет банковской организации можно позвонить в любое отделение или горячую линию банка и спросить данную информацию. Они не имеют права отказать в ее предоставлении. Для банковской организации является обязательным указывать полные реквизиты на своем официальном сайте.

КПП для индивидуального предпринимателя

У юридических лиц нет трудностей с оформлением бумаг, так как код причины постановки в налоговую инспекцию у них всегда имеется. К сожалению, то же самое нельзя сказать об индивидуальных предпринимателях, ведь от них практически постоянно требуют указывать КПП. Дело в том, что те люди, которые требуют указывать КПП от индивидуального предпринимателя, попросту не знают, что данные представители бизнес структуры не производят оформление этого реквизита.

Внимание! В случаях заполнении документации, требующей вписать КПП, индивидуальные предприниматели проставляют прочерк, так как КПП в платежном поручении для ИП не требуется либо цифровое обозначение в виде – «0».

Расшифровка цифр КПП

Не каждый знает, как расшифровать номерной знак кода причины постановки на налоговый учет. Код имеет девять цифровых обозначений:

- Самые первые четыре цифры, которые проставляются в КПП, обозначают закодированную информацию об органе, который производил постановку юридического лица на учет.

- Следующий, пятый и шестой цифровой знак обозначает основание, по которому организация получила код.

- Оставшиеся три цифры указывают на порядковый номер, который был присвоен и проставлен в Едином реестре постановки на учет юридических лиц.

Если государственную регистрацию оформляет организационная структура, то в свидетельствующем документе проставляется ИНН и КПП. Именно свидетельств с момента регистрации является основанием для того, чтобы компания указывала КПП на всех требующих документах. Чаще всего в проставлении КПП нуждается бланк платежного поручения.

Индивидуальные предприниматели не получают код причины постановки на учет.

Не каждый понимает для чего нужно проставлять КПП и что такое КПП плательщика, чаще всего забывают это делать. Если КПП юридического лица не будет указано либо прописано, но неверно, то принятие таких документов не может осуществиться. Также не принимаются документы, где реквизиты организации указаны с помарками, если такое произошло нужно полностью заменять бумагу.

Платежное поручение по НДФЛ — это документ с распоряжением банку перечислить в бюджет налог. Ошибки в нем приведут к признанию платежа невыясненным.

Чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 № 383-П «Положение о правилах осуществления перевода денежных средств» (положение 383-П).

Порядок заполнения платежек на уплату налогов установлен приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». В 2020 году Минфин опубликовал письмо от 11.06.2019 № 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежа, то теперь Минфин требует указывать лишь месяц. И это не все изменения в правилах перечисления в бюджет.

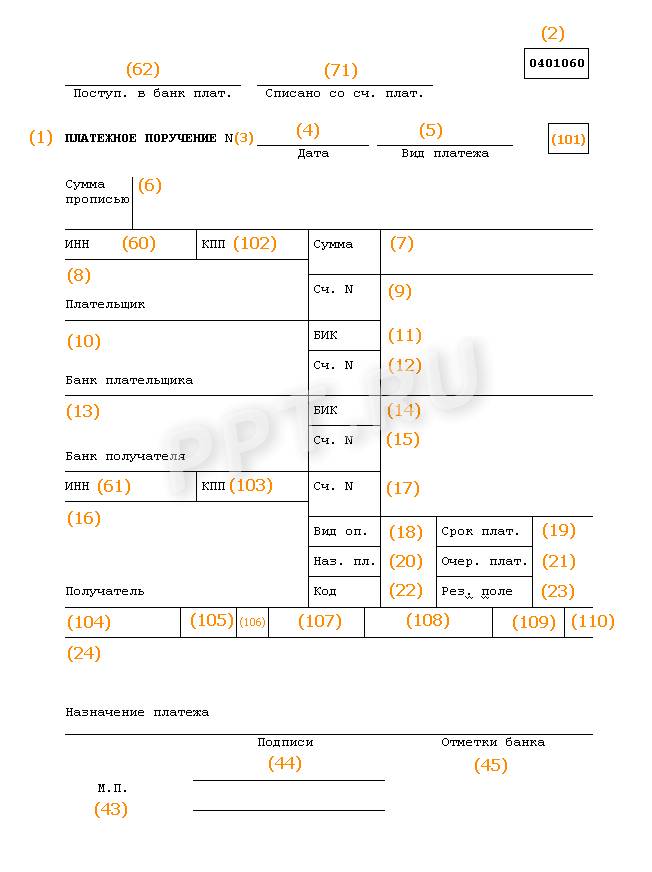

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/19528@) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

- поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

- поле 109 в платежном поручении 2021 г. при уплате налогов содержит дату подписания документа, на основании которого делается платеж (п. 10 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

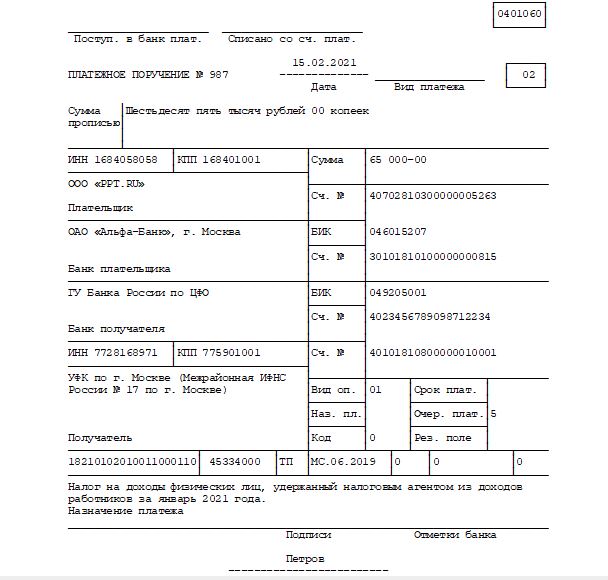

Заполнение платежного поручения по НДФЛ

Подписывает платежку при отсутствии главного бухгалтера в организации только руководитель.

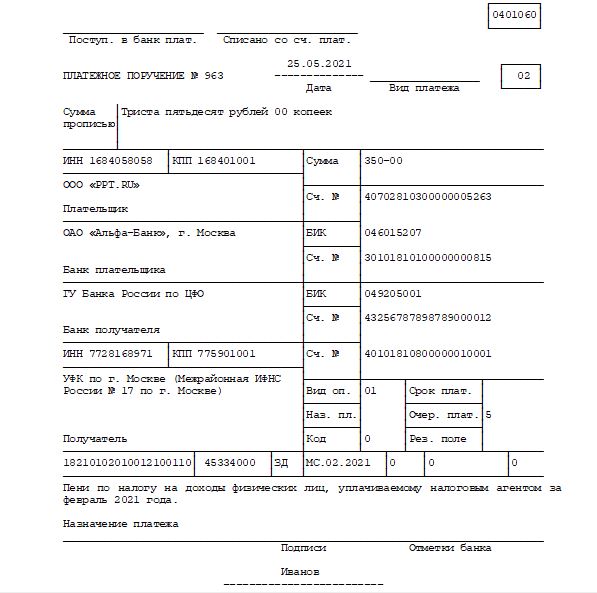

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 01 02010 01 2100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Коды бюджетной классификации (КБК)

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

Налог на доходы ИП «за себя»

182 1 01 02020 01 1000 110

Платеж физлица (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

Пени, которые платит ИП «за себя»

182 1 01 02020 01 2100 110

Пени, которые платит физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом

182 1 01 02010 01 3000 110

Штраф по НДФЛ (ИП «за себя»)

182 1 01 02020 01 3000 110

Штраф по НДФЛ физлица (не ИП)

182 1 01 02030 01 3000 110

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

|---|---|

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 01 02080 01 1000 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 01 02080 01 2100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог признают неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т. к. деньги все равно поступят в бюджет. Ошибку исправляют уточнением платежа (п. 7 ст. 45 НК РФ).

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно рассчитать и оплатить НДФЛ.

Как заполнить платежку по НДФЛ

Как правильно заполнить платежное поручение по налогам в 2021 году определяют ЦБ РФ положением от 19.06.2021 № 383-П и Минфин приказом № 107н от 12 ноября 2021 года. Приказ содержит образец платежки, актуальный бланк и реквизиты, а также порядок их внесения.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2021 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2021 года налог перечислил Кондратьев Александр Сергеевич».

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по своему местонахождению;

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Гермеса»;

- платежное поручение на сумму 700 000 руб. на перечисление налога по местонахождению «Мастера».

Кроме этого, есть и иные реквизиты, описывающиеся выше, именно в них имеются отличия, в сравнении с основной платежкой. Номер и дата, указываемые в полях 108-109, тоже имеют свои нюансы. При добровольном переводе здесь вписываются нули, а в случае принуждения к этому, графы заполняются номером и датой предъявляемого требования, либо решения о прописывании санкций (при назначении пеней по итогам проверки).

Количество дней можно вычислить со дня, который следует за датой последнего погашения налога в бюджет. Окончание начисления пеней налоговой инспекцией происходит в день, когда недоимка была фактически выплачена и произошло ее исполнение. При возникновении недоимки по состоянию после 1 октября 2021 года, в первые 30 дней применяется вышеописанная формула. А далее (на 31-й день и в последующий период), используется новый увеличенный коэффициент — 1/150 ставки.

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/[email protected]) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты: не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Источники: Приказ Минфина России от 12.11.2013 № 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 0100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Пени по НДФЛ на основании требования налогового органа от ______ № ___.

Добровольное погашение задолженности по пени образец платежки

Министерством финансов был изменен код бюджетной классификации для НДФЛ, учитывая прогрессивную шкалу. С 2021 года для доходов, которые превышают 5 миллионов рублей, ставка НДФЛ составит 15%, а КБК — 182 1 0100 110.

Доходы, в отношении которых применяется ставка 13% продолжают использовать прежний код.

Контролировать работу сотрудников в компании, а также автоматизировать ведение бухгалтерской и налоговой отчетности поможет программа Класс365. Также в ней есть личный календарь, который напоминает о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас >>

НДФЛ должен быть оплачен до дня, который следует за днем выплаты дохода сотруднику. Например, заработная плата за январь была выплачена сотруднику 10 февраля. Дата получения дохода является 31 января, а дата удержания налога 10 февраля. Дата, когда НДФЛ должен быть уплачен 11 февраля. Если бы зарплата была 5 февраля, то дата уплаты НДФЛ была бы не позднее 8 февраля, т.к. 6 и 7 число являются выходными днями.

Мы можем перечислить 4 основных вида санкций, которые могут быть применены:

- Отказ в принятии документов, в случае, если будут обнаружены ошибки при указании персональных данных. Это связано с тем, что документ будет считаться источником недостоверной информации;

- При указании премиальных выплат, будьте максимально внимательны. В случае, если они не будут указаны в общей сумме выплат, налоговая может это воспринять как сокращение показателей;

- Не допускайте просрочек более чем на один день, включая перечисление налога для случаев, когда работнику были выплачены зарплата, командировочные или компенсация неиспользованного отпуска;

- Следите за перечислением налогов, для случаев, когда производились выплаты по больничному листу или отпускные.

Несвоевременная уплата НДФЛ приведет к начислению пени, который потребуется оплатить также как и саму задолженность. КБК для перечисления платежей, штрафов и пени мы собрали в таблицу, которая представлена ниже.

Заполнение платежных поручений очень важно и требует особой внимательности. Ошибочно указанные сведения могут стать причиной того, что денежные средства не дойдут. Обращаем ваше внимание на следующие моменты:

- Статус плательщика: ИП- 09;

- Юрлицо — 02;

-

ИП — 1;

Коды бюджетной классификации (КБК)

| Наименование платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Налог на доходы ИП «за себя» | 182 1 0100 110 |

| Платеж физлица (не ИП) | 182 1 0100 110 |

| Пени по НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Пени, которые платит ИП «за себя» | 182 1 0100 110 |

| Пени, которые платит физлицо (не ИП) | 182 1 0100 110 |

| Штрафы за неуплату НДФЛ налоговым агентом | 182 1 0100 110 |

| Штраф по НДФЛ (ИП «за себя») | 182 1 0100 110 |

| Штраф по НДФЛ физлица (не ИП) | 182 1 0100 110 |

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

Обособленные подразделения юрлица (ОП) – это территориально удаленные отделения компании: филиалы или представительства, в которых организованы стационарные рабочие места. «Обособки» не являются отдельными юридическими лицами и работают на основании положений, утвержденных головной компанией. Оформление отчетности и расчет налогов для них имеют свои особенности. Рассмотрим порядок уплаты и представления форм по НДФЛ.

Уплата НДФЛ по обособленным подразделениям

Если обособленное подразделение имеет расчетный счет и соответствующие полномочия, то может самостоятельно уплачивать НДФЛ и сдавать отчетность. Иначе же эти функции выполняет головная организация.

Обособленное подразделение уплачивает НДФЛ только с доходов тех работников, которые в нем трудоустроены. Это должно подтверждаться записью о месте работы в трудовой книжке или трудовом договоре. В отношении работающих по ГПД налог с доходов по месту учета «обособки» уплачивается, только если договор заключен непосредственно с обособленным подразделением.

Если сотрудник в течение месяца работает одновременно в нескольких филиалах организации, НДФЛ необходимо уплачивать с доходов в каждом из них. В случае, когда выплаты от работы в разных подразделениях были перечислены общей суммой, налог нужно уплатить для каждого подразделения, разделив его пропорционально отработанному времени.

Если работник филиала или центрального офиса отправлен в командировку в другое подразделение, налог с доходов физлиц нужно уплатить только тому учреждению, где он трудоустроен.

Если работник выполняет обязанности дистанционно, НДФЛ уплачивается в налоговую по месту нахождения подразделения компании (обособленного или центрального), в котором он оформлен официально.

По действующим правилам оплачивать налоги и представлять отчеты ОП должны в ИФНС по своему местонахождению. С 1 января 2020 года вступает в силу закон №325-ФЗ от 29.09.2019, изменяющий порядок уплаты и отчетности по НДФЛ. Организация с обособленными подразделениями, которые находятся в границах одного муниципального образования, сможет выбрать одно отделение ФНС для уплаты налогов и сдачи отчетности по НДФЛ. Если «обособки» и главный офис находятся в одном муниципалитете, сдавать все отчеты может головное отделение. Юридическое лицо должно будет до 1 января уведомить каждое отделение налоговой инспекции, где зарегистрированы ОП, в какую ИФНС будут передаваться сведения в следующем году. Изменить решение в течение года нельзя.

Платежное поручение на уплату НДФЛ за обособленное подразделение

При заполнении платежного поручения на перечисление НДФЛ по «обособке» следует учитывать ряд моментов:

- «ИНН» плательщика – это ИНН организации (у обособленного подразделения нет своего ИНН);

- «КПП» плательщика – КПП, присвоенный организации по месту учета ее «обособки»;

- «Плательщик» – наименование подразделения, которое непосредственно перечисляет налог;

- «Получатель», «ИНН» и «КПП» получателя – сведения о налоговой инспекции, куда платится налог;

- реквизит «105» – код ОКТМО муниципального образования, где размещается подразделение.

В остальном платежное поручение заполняется в общем порядке. Для каждого ОП оформляется отдельное поручение, суммарно перечислить налог нельзя.

Отчетность по НДФЛ по обособленному подразделению

Состав отчетности по НДФЛ для ОП такой же, как и для главной организации (п.2 ст.230 НК РФ):

- справка 2-НДФЛ (с 2021 года будет включена в состав 6-НДФЛ),

- расчет 6-НДФЛ.

Отчеты заполняются только в отношении постоянных сотрудников «обособки» и работников по ГПХ, заключенных с этим подразделением.

Если сотрудники обладают полномочиями представлять компанию в налоговой, подразделение может сдать отчетность самостоятельно. В противном случае документы предоставляет главный офис.

Способ отправки отчетов зависит от количества работников, получивших доход:

- в электронном формате, если выплаты в общем по организации получили 25 человек и более.

- в бумажном формате, если выплаты от компании получили меньше 25 человек.

С января 2020 года пороговое количество сотрудников снизится с 25 до 10 человек.

Особенности заполнения 6-НДФЛ для обособленного подразделения:

- на титульном листе в поле «КПП» указывается код, присвоенный организации по месту учета ее ОП, которое подает расчет;

- в поле «Представляется в налоговый орган (код)» – код налоговой инспекции, куда подается расчет;

- в поле «По месту нахождения (учета) (код)» – код места подачи 6-НДФЛ налоговым агентом;

- в строке «Налоговый агент» – название организации;

- в поле «Код по ОКТМО» – код муниципального образования, на территории которого размещается филиал.

При заполнении справки 2-НДФЛ по обособленному подразделению в соответствующие поля вносятся аналогичные данные. В остальном формы заполняются в общем порядке.

Сроки подачи отчетности по НДФЛ для «обособок» такие же, как и для головных организаций. Напомним, что с 01.01.2020 сроки сдачи годового расчета 6-НДФЛ и справки 2-НДФЛ за 2019-й – не позже 1 марта.

Штрафы

За неуплату или частичную неуплату НДФЛ компанию накажут штрафом в размере 20 % от суммы налога. Если налог по обособленному подразделению уплачен по месту учета головного офиса или другого отделения, взыскания быть не должно.

Несвоевременная подача 6-НДФЛ повлечет штраф в размере 1 тысячи рублей за каждый полный или неполный месяц просрочки. Если расчет по обособленному подразделению не сдали в течение 10 рабочих дней после крайнего срока подачи, инспекция может приостановить денежные операции по счетам всей организации. Если расчет представлен вовремя, но не в то отделение инспекции, скорее всего штрафа не будет – законом ответственность не предусмотрена. В таком случае рекомендуется представить уточненку с нулевыми показателями и подать первичный расчет в правильное отделение налогового органа.

За несвоевременную подачу справки 2-НДФЛ взыскание составит 200 рублей за каждый документ. Если отчет сдан вовремя, но не в то отделение ИФНС, рекомендуется аннулировать справку и подать заново уже в правильный налоговый орган. За несоблюдение формата подачи (в бумажном, а не электронном виде) штраф составляет 200 рублей за каждую справку. Указание недостоверных сведений в отчетах наказывается штрафом в 500 рублей за каждый неверно заполненный документ.

Сборник консультаций для бухгалтера

Последние изменения по НДФЛ, образец и пошаговая инструкция по заполнению, особенности 6-НДФЛ для обособленного подразделения, возврат налога и много другое в сборнике Консультант Плюс «6-НДФЛ. Как правильно заполнять в 2019 году?». Закажите сборник бесплатно на нашем сайте.

Читайте также: