Как заполнить 3 ндфл на дивиденды иностранных компаний

Опубликовано: 24.04.2024

Пошаговая инструкция по заполнению налоговой отчетности, которая позволит задекларировать зарубежные доходы по ценным бумагам, купленным через брокера Interactive Brokers.

При инвестициях через зарубежного брокера российский резидент, который проводит здесь более 183 дней в году, обязан заполнить и подать декларацию в налоговую.

✔ Подать декларацию за предыдущий год необходимо до 30 апреля, а налог уплатить до 15 июля.

Доходы за рубежом, подлежащие налогообложению:

- дивиденды

- купонные выплаты по облигациям

- прибыль от продажи ценных бумаг

- иные доходы (напр. проценты, уплачиваемые брокером)

Ставка налога НДФЛ по зарубежным доходам в 2021 году составляет 13%.

По дивидендам брокер может удержать налог в соответствии с законодательством страны эмитента. В США ставка обычно составляет 10%, в этом случае в соответствии с договором об избежании двойного налогообложения между Россией и США, необходимо уплатить разницу — 3% (13%-10%=3%).

- Если уплаченный налог превышает 13%, то в России он не выплачивается, но декларируется.

- Налог на прирост стоимости акции, в том числе валютный, до ее продажи не подлежит уплате.

- Из налога на прибыль от продажи акции можно вычесть комиссии и убытки, к дивидендам вычеты не применяются.

Необходимые документы для подготовки и подачи отчетности

- Договор с брокером (плюс перевод)

- Годовой отчет брокера по операциям

- Форма 1042-S (отчет об уплате налогов по дивидендам в США)

- Отчет по операциям с расчетами в свободной форме и пояснительная записка к нему (опционально)

- Налоговая может запросить иные документы

Согласно Федеральному закону № 265-ФЗ, с 1 января 2020 года резиденты РФ (кто проводит в России более 183 дней в году) обязаны уведомлять налоговую об открытии и закрытии счетов, а также представлять отчёты по счетам, открытым у зарубежных брокеров.

✔ Изменение законодательства не касается счетов, открытых до 1 января 2020 года, уведомлять налоговую о них не требуется.

Но гораздо проще и удобнее заполнить декларацию 3-НДФЛ через специализированную программу, которую можно скачать на официальном сайте ФНС (nalog_ru).

Именно это вариант мы сегодня и рассмотрим.

1. Скачиваем и устанавливаем программу Декларация

1. На главной странице нажимаем на ссылку Где скачать программу для заполнения декларации 3-НДФЛ за 2019 год.

2. Скачиваем и устанавливаем программу

2. Скачиваем отчеты в личном кабинете Interactive Brokers

Заходим в личный кабинет IB, нажимаем Меню и выбираем Отчеты / Налоговые документы

В разделе Выписки выбираем Активность и нажимаем на стрелку справа

В открывшемся окне нажимаем кнопку Запустить. Отчет генерируется и скачивается на компьютер.

Дата отчета должна быть с 1 января — 31 декабря.

Далее идем в раздел Налоги

Здесь мы скачиваем документ Форма 1042S

Форма 1042S на английском языке не является обязательной, она служит подтверждением уплаты налога на дивиденды в США. Однако ФНС может запросить этот документ.

3. Заполняем программу Декларация 2019

1. Заполняем раздел Задание условий

- Нам понадобится номер инспекции по месту прописки и код ОКТМО. Уточнить эти данные можно на сайте ФНС в разделе Сервисы и госуслуги

На открывшейся странице идем вниз, нам нужен блок Обратная связь / Помощь и в нем нажимаем Адрес и платежные реквизиты Вашей инспекции

Вводим почтовый индекс и улицу — система автоматически покажет Код ИФНС и ОКТМО (код муниципального образования), которые мы и вносим в программу.

Вносим эти данные в разделе Задание условий

- Проверяем галочку Иное физическое лицо

- Ставим галочку, как подтверждается достоверность — лично или через представителя

- В разделе Имеются доходы отмечаем пункт В иностранной валюте, который активирует раздел Доходы за пределами РФ

2. Заполняем раздел Сведения о декларанте

3. Заполняем раздел Доходы за пределами РФ

✔ Дивиденды и проценты

Открываем отчет брокера и переходим в раздел дивиденды (ближе к концу). Нас интересуют разделы Удерживаемый налог и Дивиденды.

В разделе Доходы за пределами РФ нажимаем на зеленый плюсик (слева от поля Источники выплат) и заполняем данные в появившемся окне: указываем брокера, по какой акции дивиденд, а также код страны (840 — код США). Нажимаем Да

Заполняем данные из брокерского отчета

- Дата выплаты и уплаты налога

- Код валюты (840 — США)

- Ставим галочку Автоматическое определение курса валюты — система автоматически поставит курс валюты ЦБ на указанную дату. Иначе придется смотреть курс самостоятельно.

- Код дохода (1010 — дивиденды)

- Сумма дивиденда в иностранной валюте

- Сумма уплаченного налога в иностранной валюте

После заполнения опять нажимаем на крестик, чтобы повторить операцию по следующему дивиденду.

Для купонов по облигациям процесс тот же, единственное указываем другой код дохода — 1011 (Проценты)

✔ Доход на прибыль от продажи ценной бумаги

Открываем брокерский отчет, раздел Сделки. Здесь нам необходимы данные из колонок: Символ, Дата, Количество, Цена транзакции и Комиссия

Для расчетов необходимо создать файл в свободной форме в excel или гугл документах. Этот файл с расчетами нужно будет загрузить вместе с декларацией.

Налогооблагаемая сумма при продаже акций рассчитывается методом FIFO (First in – First Out). Предполагается, что сначала продаются ценные бумаги, которые были приобретены первыми. Все суммы рассчитываются в рублях по курсу ЦБ на дату получения прибыли по сделке.

Курсы валют на конкретную дату можно найти на сайте ЦБ

После заполнения документа вносите данные в программу Декларация.

- Дата получения дохода (Дату уплаты налога не указываем)

- Код валюты (840 — доллары США)

- Код дохода — 1530 (Доходы от реализации ЦБ)

- Сумма дохода в долларах (система рассчитает в рублях автоматически)

- Код вычета 201 (Расходы по операциям с ЦБ)

Указываем отдельно доходы и расходы, система рассчитает налог сама. Заполняем данные по всем сделкам.

Чтобы посмотреть декларацию, нажимаем Проверить и сравниваем с excel документом. Здесь же можно сохранить декларацию на компьютер и распечатать декларацию в случае необходимости.

Сохраняем декларацию в формате XML и загружаем в личном кабинете налогоплательщика в разделе Жизненные ситуации — Подать декларацию 3-НДФЛ вместе с документами, указанными вначале статьи.

Для подачи документов необходимо получить электронную подпись в разделе «Профиль» личного кабинета (закладка «Получить ЭП»). Срок ее генерации занимает от нескольких минут до суток, сама подпись действует год. В случае утраты пароля подпись можно сгенерировать заново.

Для составления индивидуального портфеля акций США с целевой доходностью 15% свяжитесь с нами по телефону: +7 (495) 018 15 17 или оставьте заявку ниже.

Искренне Ваш, Вадим Оришак

Понравилась статья? Поделитесь ей в социальных сетях!

Руководитель направления налогообложения частных клиентов Private Banking в ПАО "Банк Зенит"

специально для ГАРАНТ.РУ

Снижение ставок по депозитам и активное продвижение инвестиционных продуктов привело к значительному притоку частных инвесторов на рынок ценных бумаг. Зарубежные фондовые рынки могут обеспечить большую доходность нежели российский рынок, который часто находится под давлением, что приводит к снижению финансового результата. В отношении некоторых доходов от операций с иностранными ценными бумагами необходимо самостоятельно подавать налоговую декларацию и уплачивать налоги. Об особенностях налогообложения – далее.

Брокерский счет открыт в России, должен ли клиент платить налоги по доходам от операций с ценными бумагами самостоятельно?

В таком случае российский брокер (депозитарий) выступает в роли налогового агента, а значит самостоятельно рассчитает доход и сумму налога и перечислит его в бюджет по большинству операций с ценными бумагами, включая операции с иностранными ценными бумагами. Но есть ситуации, когда клиент должен уплатить налоги самостоятельно:

- сумма налога, рассчитанного брокером (депозитарием) за налоговый период (календарный год) была не полностью перечислена в бюджет РФ. Такие ситуации случаются, когда на счете клиента недостаточно денежных средств в рублях. Например, на брокерском счете хранятся денежные средства только в иностранной валюте, а налоговый агент, напомним, может удержать налог только из денежных средств в рублях (Письмо Минфина России от 2 октября 2014 г. № 03-04-06/495514). Если клиент до 31 января текущего года (для налогообложения за 2020 год) не зачислит на брокерский счет денежные средства в рублях для перечисления налоговым агентом в бюджет, то налоговый агент передаст информацию о сумме неудержанного налога в налоговые органы. В таком случае обязанность по уплате налога ляжет на физическое лицо. Налоговую декларацию по форме 3-НДФЛ при этом подавать не нужно. Налоговый орган пришлет уведомление об уплате налога, который необходимо будет уплатить до 1 декабря 2021 года;

- получены дивиденды по иностранным акциям. В этом случае у физического лица возникает обязанность по декларированию доходов в виде дивидендов самостоятельно, путем подачи налоговой декларации по форме 3-НДФЛ в налоговые органы. Это необходимо сделать до 30 апреля 2021 года. Однако, не всегда будет необходимо уплатить налог с суммы дивидендов в размере 13%, поскольку эмитент акций удерживает налог у источника по ставкам страны, выпустившей акции и при наличии соглашения об избежании двойного налогообложения между странами, налог, уплаченный в иностранном государстве, может быть зачтен против суммы налога, подлежащей уплате в РФ.

ПРИМЕР

Рассмотрим ситуацию на примере получения дивидендов по американским акциям.

Ставка налога у источника при выплате дивидендов в США составляет 30%.

При применении норм соглашения об избежании двойного налогообложения между США и Россией, ставка налога у источника при выплате дивидендов для российских налоговых резидентов будет составлять 10%. Для применения норм соглашения необходимо заполнить специальную форму W-8BEN, подписать ее и передать брокеру. Сделать это необходимо до получения дохода в виде дивидендов. Форма W-8BEN заполняется для каждого брокера, у которого открыт счет.

Если был удержан налог в размере 10%, то по декларации необходимо доплатить условно 3% налога.

Когда же было удержано 30% налога от суммы дохода в виде дивидендов в США, скорее всего, налог в РФ уплачивать не придется. Однако, налоговым органам необходимо заявить сумму полученного дохода и сумму удержанного налога. Если декларация с подтверждением 0 руб. суммы налога к уплате не подана, то обязанность по уплате 13% налога с суммы полученных дивидендов в РФ сохраняется. При этом налог рассчитывается с суммы дивидендов до налогообложения в США.

Что такое двойное налогообложение доходов, и как его избежать?

Двойное налогообложение доходов – это ситуация, при которой две страны имеют право на взыскание налога с одного и того же дохода. Такая ситуация возникает, когда резидент РФ получает доход от источников за рубежом, в частности доход от операций с иностранными ценными бумагами.

Для устранения казуса двойного налогообложения страны заключают соглашения об избежании двойного налогообложения.

Россия заключила соглашения об избежании двойного налогообложения с 84 странами. Соглашения с каждой страной имеет свои особенности, но большинство из них основаны на модельной конвенции ОЭСР.

Базовые принципы налогообложения доходов от ценных бумаг на основании модельной конвенции ОЭСР, следующие:

- доходы от реализации ценных бумаг облагаются только в РФ;

- доходы в виде купонов по облигациям облагаются только в РФ для большинства популярных инвестиционных юрисдикций (например, США, Великобритания, Германия, Швейцария,), иные страны устанавливают пониженную ставку налога от 5 до 15%;

- доходы в виде дивидендов облагаются в стране, являющейся источником доходов по сниженной по соглашению ставке (5%, 10% или 15%, зависит от условий каждого соглашения), но также облагаются и в РФ (при этом применяется механизм зачета налога, уплаченного в иностранном государстве).

Перед приобретением иностранной ценной бумаги рекомендую удостоверится, что соглашение об избежании двойного налогообложения со страной выпуска ценных бумаг ратифицировано документ открыть. В противном случае возникнет двойное налогообложение доходов, которое может повлечь значительное снижение доходности по ценным бумагам. Например, сравним налогообложение купонного дохода по облигации Перу с купоном 7% и облигации Белоруссии с аналогичным купоном (7%).

Соглашение об избежании двойного налогообложения с Белоруссией есть, а вот с Перу такое соглашение не подписано.

Налог с купона от иностранных облигаций для российского налогового резидента будет взыматься РФ и страной происхождения дохода.

В Перу ставка налога на доход для налоговых нерезидентов составляет 30%. В Белоруссии предусмотрена ставка 10% на основании соглашения об избежании двойного налогообложения.

При этом, в случае наличия соглашения работает механизм зачета налога, уплаченного в иностранном государстве, предусмотренный ст. 232 Налогового Кодекса. Таким образом, в Белоруссии будет уплачено 10%, а в РФ будет необходимо доплатить только условно 3%.

А вот по облигациям Перу будет необходимо уплатить 30% подоходного налога Перу и 13% налога на доходы РФ. Налог в РФ будет взыматься с дохода до удержания налога в Перу.

Для более наглядного представления приведем расчеты в таблице:

Страна выпуска облигации

Вложено в пересчете на российские рубли

Ставка купона

Доход за год, руб.

Налог в РФ, %

Налог у источника, %

Ставка по соглашению, %

Сумма налога в РФ, руб.

Сумма налога в стране или по соглашению, руб.

Зачет налога возможен

Сумма чистого дохода, руб.

эксперт по семейным финансам

Российский брокер НЕ является налоговым агентом по дивидендам, полученным от иностранных (в т.ч. американских) компаний. По закону вы обязаны отчитаться о дивидендах, заполнив декларацию 3-НДФЛ.

Но при получении дивидендов, сначала налог взимает иностранный эмитент по налоговой ставке своей страны, и только разницу между этой ставкой и ставкой налога в России нужно заплатить самостоятельно.

Внимание! Для дивидендов и альтернативных им выплат по американским акциям, действует 30%-я налоговая ставка. Однако эта ставка может быть снижена при наличии налогового соглашения между вашей страной регистрации и Соединенными Штатами. С Россией подобное соглашение есть.

Для того, чтобы снизить налоговую ставку по дивидендам, необходимо подписать форму W-8BEN. Данная форма позволяет неамериканскому инвестору подтвердить своё право на использование сниженной налоговой ставки.

До момента предоставления заполненной формы W-8BEN брокер будет вынужден удерживать налог с вашего дохода по ставке 30%. После подписания этой формы налог для россиян составит 10%.

Например: при выплате дивидендов от американских компаний, вы получаете дивиденды уже за минусом налога (для россиян: за минусом 10%, если была подписана форма W-8BEN). После чего, Вы должны самостоятельно доплатить 3% (ставка налога в России 13% минус уплаченные в америке 10%) в России.

Алгоритм подачи декларации

- Сбор документов

- Подача декларации

- Уплата налога

Сбор документов

Для подачи декларации в налоговую потребуется:

-

Отчет брокера по торговым операциям по вашему счету. В отчете, как правило, содержится информация о том, что налог удержан эмитентом. Проверяйте данный документ очень внимательно, т.к. если этой информации там не будет, вам придется платить 13% вместо 3%.

В качестве альтернативы отчета брокера может выступать форма 1042-S, которую формирует сама компания-эмитент и присылает инвестору.

Все вышеуказанные документы можно найти в личном кабинете брокера в разделе отчеты / выписки. Если же Вы инвестируете через российского брокера, то можете уточнить у него по телефону, где можно найти и получить данные документы.

Подача декларации

Декларацию подают в отделение ФНС России по месту постоянной прописки: лично, письмом на электронный или почтовый адрес.

Также налоговую декларацию можно сформировать и подать онлайн на сайте налоговой. Давайте рассмотрим последний вариант, т.к. он проще, быстрее и никуда не нужно идти.

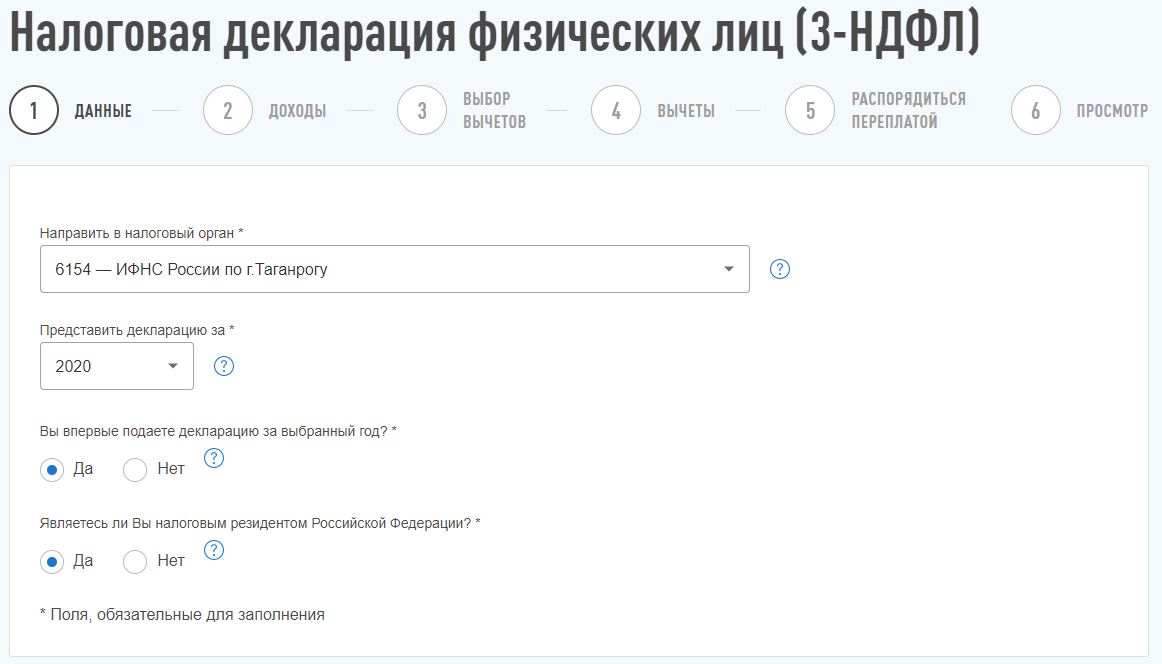

Итак, для этого нужно зайти на сайт Nalog.ru, выбрать раздел «Жизненные ситуации«. Нажать на «Подать декларацию 3-НДФЛ«. Заполнить Онлайн.

На первом этапе под названием «Данные» содержится общая информация. Здесь необходимо указать год, за который вы подаете декларацию.

На следующей вкладке сервис предложит вам загрузить данные справки 2-НДФЛ (при условии, что справка уже была ранее автоматически загружена в личный кабинет).

На втором этапе «доходы» нужно выбрать вкладку «За пределами РФ«, далее «Добавить источник дохода«.

Далее необходимо указать каждое поступление дивидендов. То есть, если одна компания выплатила вам дивиденды два раза за год, то в таком случае необходимо будет указать 2 источника доходов. Соответственно, если 8 компаний платили 3 раза в год, то нужно будет указать 24 источника дохода.

В появившемся окне в поле «Наименование» нужно указать название ценной бумаги. Его вы можете найти в отчете брокера.

В поле «Страна» ввести «США» или указать код 840.

Доходы

Указывается следующая информация:

- Налоговая ставка (%): 13

- Вид дохода: Дивиденды или код 1010.

- Проценты, начисляемые брокером на остаток по счёту. Для них можно указывать код 4800. Код дохода 1530 или 1531 — в зависимости от того, обращающиеся у вас облигации или необращающиеся

- Предоставить налоговый вычет: Не предоставлять вычет

- Сумма дохода в валюте: указываете, как в отчете брокера

- Дата получения дохода и дата уплаты налога (эмитентом), как правило, совпадают. Также берем из отчета брокера.

- Сумма дохода в рублях по курсу ЦБ высчитывается автоматически.

Сведения о валюте дохода

- Наименование валюты — выбираем Доллар США или код 840.

- Оставляем пункт «определить курс автоматически» и система сама посчитает курс на момент получения дохода.

- В поле Сумма налога в иностранной валюте указываете сумму налога, удержанную эмитентом (из отчета иностранного брокера).

Вычеты

Следующий раздел «Вычеты» нужно оставить пустым.

Договор об указании брокерских услуг нужно прикреплять лишь при первым заполнении декларации. При последующих заполнениях этого можно не делать, достаточно будет отчета брокера.

Доходы, по которым брокер НЕ выступает налоговым агентом

- Дивиденды по иностранным акциям.

- Доходы от выкупа бумаг. Вы могли участвовать в процедуре выкупа ценных бумаг эмитентом.

- Сделки без участия брокера. Например, если вы продали ценные бумаги кому-нибудь просто по договору купли-продажи или получили их в дар и даритель не приходится вам близким родственником.

- Доходы от продажи валюты. Если кроме ценных бумаг вы торговали иностранной валютой, доходы от таких операций тоже нужно самостоятельно задекларировать. Но существует налоговый вычет до 250 000 Р за год или расходы, понесенные на её приобретение.

Сроки

- Заполненную декларацию за прошедший год, необходимо предоставить до 30 апреля. Например, декларацию за 2020 год, необходимо подать до 30 апреля 2021 года.

- Налог на задекларированные доходы нужно заплатить до 15 июня года, следующего за отчётным. Например, налог за 2020 год необходимо заплатить до 15 июня 2021 года.

Что будет при нарушении сроков?

- За непредоставление декларации в установленный срок, штраф 5% от суммы налога за каждый полный или неполный месяц. Но не более 30% от указанной суммы. И не менее 1 000 рублей.

- Если вы не подали декларацию и не заплатили налог до 15 июля, вам грозит штраф — 20% от суммы налога.

- Если вы не «успели» внести плату до 15 июня, то за каждый день просрочки будет капать пеня, в размере 1/300 ставки ставки рефинансирования ЦБ.

Будет полезным!

Куда и как (успешно) инвестирует семья MoneyPap-ы (PDF). В этом документе я честно рассказываю в какие доходные инструменты инвестирует деньги моя семья. Скачайте PDF бесплатно - здесь.

Мини-курс "Как выбрать лучшие Американские ETF-ы". Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (. ) и для клиентов. ETF - это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена - всего 1,200 руб.! Узнайте больше здесь.

В тему

Список всех подкастов здесь.

Спасибо, что смотрите, читаете и слушаете MoneyPapa!

👍 Если Вы прочитали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм, в телеграм и в фейсбуке

3️⃣ и лайк, подписка, комментарий!

Так я буду знать, что Вам нравится то, что я делаю и я буду создавать полезные материалы ещё! Заранее большое спасибо!

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa

Скачайте Бесплатно: Годовой Бюджет Семьи в Excel от MoneyPapa

Эксель файл, который использует MoneyPapa для своей семьи! Топ 1 самых скачиваемых файлов!

Скачайте Бесплатно: Кредитный Калькулятор в Excel, который Вам не покажут банкиры !

Топ 2 самых скачиваемых файлов!

К Финансовой Свободе за 21 день!

![]()

Практическое Руководство с заданиями на каждый день. Для самостоятельного изучения финансов на практике. Бестселлер.

20+ Финансовых Форм, Таблиц и Калькуляторов для Тотального и Самостоятельного Управления Семейными Финансами!

Таблицы и Калькуляторы, без которых невозможны контроль и ведение финансов! По цене пары чашек кофе! Бестселлер!

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

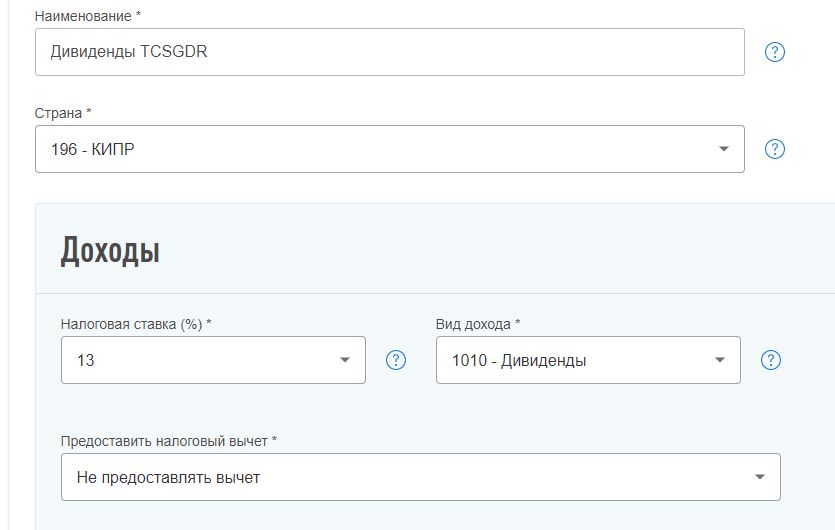

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

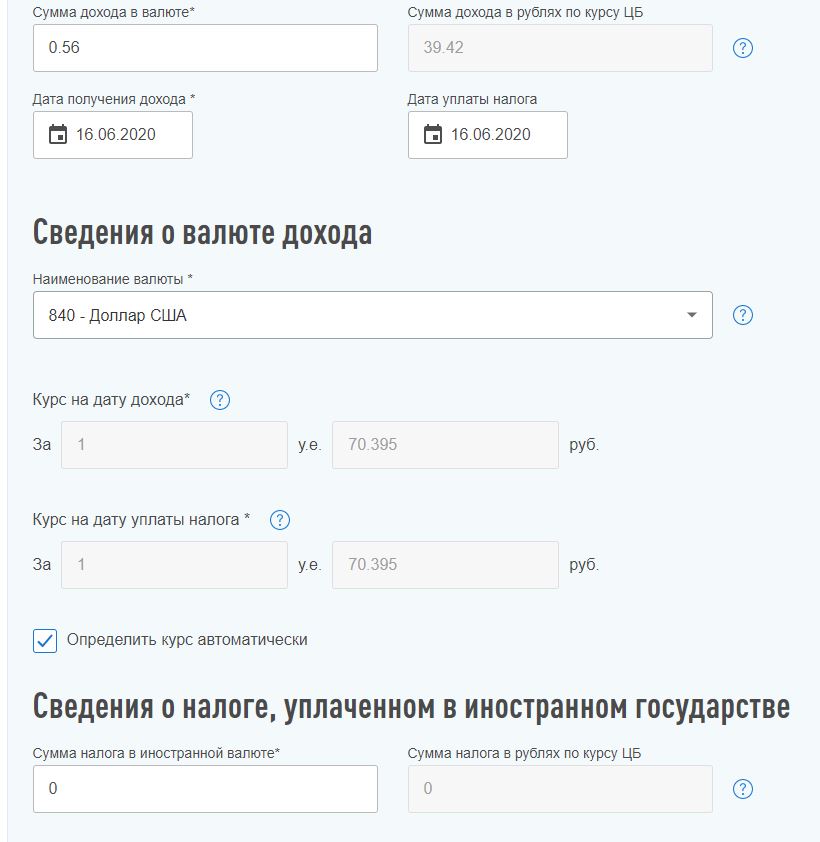

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Физическое лицо (налоговый резидент РФ) осуществляет операции по приобретению и погашению ценных бумаг на иностранных площадках через брокера (резидент государства Белиз). Имеется отчет брокера за 2020 год. При составлении формы 3-НДФЛ за 2020 год какие разделы нужно заполнить? Как определить курс валюты по строке 050 Приложения 2 формы 3-НДФЛ, если было операций много?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае физическое лицо - налоговый резидент РФ (далее - ФЛ) может получить два вида доходов: в виде дивидендов или процентов (купонов), а также в виде положительного финансового результата от сделок купли-продажи или погашения ценных бумаг.

Иностранный брокер не признается налоговым агентом по НДФЛ, поэтому физлицо как налоговый резидент РФ (далее - ФЛ) должен самостоятельно декларировать свой доход, полученный в налоговом периоде по операциям с ценными бумагами. Для этого не позднее 30 апреля года, следующего за отчетным, подается налоговая декларация по форме 3-НДФЛ.

1) для отражения информации о дивидендах заполняется отдельное Приложение 2 с кодом вида дохода "Дивиденды";

2) для отражения информации о доходах, полученных за пределами РФ по операциям с ценными бумагами, необходимо заполнить, по нашему мнению:

Приложение 2 (код вида дохода "Доходы от отчуждения имущества"), который заполняется на каждую сделку реализации (погашения) ценных бумаг с указанием курса валюты на дату продажи (погашения). Совокупность доходов, пересчитанных в рубли на каждую дату продажи (погашения ценных бумаг), отраженных в строках 070 Приложения 2, переносится в строку 010 Раздела 2;

Приложение 8, в котором определяется сумма расходов в рублях, которые в соответствии с положениями ст. 214.1 НК РФ уменьшают сумму доходов, отраженных в Приложении 2. Далее сумма расходов, пересчитанная в рубли по курсу на дату их совершения, из строк 040 Приложения 8 переносится в строку 050 Раздела 2.

Подробнее порядок заполнения данных приложений описан ниже. Отметим, что каких-либо разъяснений по заполнению декларации 3-НДФЛ в ситуации совершения операций с ценными бумагами за пределами РФ через иностранных брокеров (которые не признаются налоговыми агентами), не обнаружено. Поэтому предлагаемый порядок заполнения Приложений 8 и 2 для данных операций является нашим экспертным мнением, основанном на правилах расчета финансового результата от операций с ценными бумагами, установленными статьей 214.1 НК РФ.

Обоснование позиции:

На основании ст. 209 НК РФ для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения НДФЛ признается доход, полученный ими как от источников в РФ, так и от источников за пределами РФ.

К доходам, полученным от источников за пределами РФ, относятся (п. 3 ст. 208 НК РФ):

дивиденды и проценты, полученные от иностранной организации (подп. 1 п. 3 ст. 208 НК РФ);

доходы от реализации за пределами РФ акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций (подп. 5 п. 3 ст. 208 НК РФ) (рассматриваются как доходы по операциям с ценными бумагами).

Физическому лицу - получателю рассматриваемых доходов от источников за пределами РФ исчисление и уплату НДФЛ с него следует произвести самостоятельно (подп. 3 п. 1 ст. 228 НК РФ, смотрите письма Минфина России от 13.12.2010 N 03-04-06/2-299, от 24.08.2009 N 03-04-05-01/658, УФНС России по г. Москве от 27.08.2010 N 20-14/3/090413@).

Налогоплательщиком должны рассчитываться отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами.

К этим налоговым базам применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ - 13% (для доходов, полученных до 01.01.2021). Для доходов, полученных после 01.01.2021, применяется прогрессивная ставка НДФЛ.

Доходы (расходы, принимаемые к вычету в соответствии со ст. 214.1 НК РФ) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов), если иное не предусмотрено главой 23 НК Ф (п. 5 ст. 210 НК РФ).

Датой фактического получения доходов в денежной форме является день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ). Поэтому пересчет дохода в рубли осуществляется на каждую дату его фактического получения.

Доходы в виде процентов (купонов) и дивидендов

Сумма налога в отношении дивидендов, полученных от источников за пределами РФ, определяется применительно к каждой сумме полученных дивидендов. При этом сумму НДФЛ, исчисленную на сумму дивидендов, полученных от источников за пределами РФ, можно уменьшить на сумму иностранного налога, исчисленного и уплаченного по месту нахождения источника дохода. Но только в том случае, если источник дохода (по нашему мнению, источником дохода признается эмитент ценных бумаг, а не брокер) находится в иностранном государстве, с которым заключен договор (соглашение) об избежании двойного налогообложения (далее - СОИДН) (п. 2 ст. 214 НК РФ)*(2).

Если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

В декларации по форме 3-НДФЛ информация о доходах, полученных за пределами РФ, в виде дивидендов отражается путем заполнения Приложения 2 "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) __%", в котором указываются суммы доходов по виду доходов "Дивиденды" в строке 031.

В Приложении 2 указываются следующие показатели (применительно к рассматриваемой ситуации) отдельно по каждому источнику выплаты дохода (по нашему мнению, источником выплаты доходов в рассматриваемом случае будет эмитент ценных бумаг, а не брокер):

в строке 010 - код страны эмитента ценных бумаг;

в строке 020 - наименование эмитента ценных бумаг (на основании информации, указанной в отчете брокера). В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указать вид совершенной налогоплательщиком операции;

в строке 030 - код валюты, в которой был получен доход;

в строках 040 и 050 - дата получения дохода (дата получения дивидендов) и курс иностранной валюты на дату получения дохода (если от одного и того же источника выплаты доход был получен неоднократно в течение года, то суммы дохода, уплаченные суммы налога и курсы валют указываются отдельно на каждую дату получения дохода и уплаты налога);

в строке 060 - сумма дивидендов в валюте;

в строке 070 - сумма дохода в пересчете в рубли (строка 060 х строка 050);

в строках 080 и 090 - дата уплаты налога в иностранном государстве и курс валюты на эту дату;

в строке 100 - сумма налога, уплаченная в иностранном государстве в иностранной валюте - на основании документа о полученном доходе и об уплате налога за пределами РФ, подтвержденная налоговым (финансовым) органом соответствующего иностранного государства, с которым подписано СОИДН. Если со страной эмитента нет такого соглашения, то сумма иностранного налога не уменьшает сумму НДФЛ, подлежащую уплате в РФ;

в строке 110 - сумма иностранного налога в рублях (строка 100 х строка 090);

в строке 120 - расчетная сумма НДФЛ (строка 070 х ставка НДФЛ), с учетом предусмотренных НК РФ вычетов*(1);

в строке 130 - расчетная сумма налога, подлежащая зачету (уменьшению) в РФ - указывается суммы налога, уплаченного (удержанного) за рубежом (в размере не превышающем показатель строки 120 (при условии наличия СОИДН и подтверждающих уплату налога документов).

Совокупность значений строк 070 Приложения 2 переносится в строка 010 Раздела 2 (с кодом 01, указанным в поле показателя 002 Раздела 2 "Вид дохода"). А совокупность значений строк 130 Приложения 2 переносится в строку 130 Раздела 2 (с кодом 01, указанным в поле показателя 002 Раздела 2 "Вид дохода").

Финансовый результат по операциям с ценными бумагами

Налоговой базой по операциям с ценными бумагами признается положительный финансовый результат по совокупности операций, исчисленный за налоговый период в соответствии с пп. 6-13.2 ст. 214.1 НК РФ.

Налоговая база по операциям с ценными бумагами, обращающимися на организованном рынке, определяется отдельно от операций с иными видами ценных бумаг, указанных в подпунктах 2-4 п. 1 ст. 214.1 НК РФ (п. 14 ст. 214.1 НК РФ). Например, финансовый результат определяется по каждой операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и по каждой совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг (абзац 3 п. 12 ст. 214.1 НК РФ).

Финансовый результат определяется как доходы от продажи (погашения) ценных бумаг за вычетом расходов, связанных с приобретением и обращением ценных бумаг (п. 12 ст. 214.1 НК РФ).

Таким образом, налоговой базой является положительный финансовый результат по совокупности операций с ценными бумагами, указанных в подпунктах 1-5 пункта 1 ст. 214.1 НК РФ (например, положительный финансовый результат по операциям с ценными бумагами, обращающимися на организованном рынке, совершенным за налоговый период).

Доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде.

Расходами по операциям с ценными бумагами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг, с исполнением и прекращением обязательств по таким сделкам. Перечень расходов приведен в п. 10 ст. 214.1 НК РФ и является открытым - к расходам относятся любые связанные с приобретением и продажей ценных бумаг расходы.

К расходам, непосредственно связанным с операциями с ценными бумагами, относятся расходы по оплате услуг, без которых такие операции не могут быть осуществлены (письмо Минфина России от 29.07.2019 N 03-04-05/56516).

При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг признаются по стоимости первых по времени приобретений (ФИФО).

Абзацем вторым пункта 12 статьи 214.1 НК РФ предусмотрено, что расходы, которые не могут быть непосредственно отнесены на уменьшение дохода по операциям с ценными бумагами либо на уменьшение соответствующего вида дохода, распределяются пропорционально доле каждого вида дохода и включаются в расходы при определении финансового результата по окончании налогового периода.

В качестве документального подтверждения соответствующих расходов физическим лицом должны быть представлены оригиналы или надлежащим образом заверенные копии документов, на основании которых это физическое лицо произвело соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода налогоплательщику прав по соответствующим ценным бумагам, факт и сумму оплаты соответствующих расходов. В случае представления физическим лицом оригиналов документов налоговый агент обязан изготовить заверенные копии таких документов и хранить их в течение пяти лет.

Кроме этого, информация, указанная в документах, должна позволять идентифицировать платежи с конкретными ценными бумагами (определение Московского городского суда от 14 июля 2017 г. N 4га-6915/17, в котором суд признал недостаточным наличие только отчета о купле-продаже ценных бумаг без банковской выписки, подписанной уполномоченными лицами банка).

Заполнение декларации

Каких-либо разъяснений по заполнению налоговой декларации в ситуации совершения операций с ценными бумагами за пределами РФ через иностранных лиц (которые не признаются налоговыми агентами), не обнаружено.

По нашему мнению, в декларации по форме 3-НДФЛ информация о доходах, полученных за пределами РФ по операциям с ценными бумагами, отражается путем заполнения:

отдельного Приложения 2 (код вида дохода "Доходы от отчуждения имущества"), который заполняется на каждую сделку реализации (погашения) ценных бумаг с указанием курса валюты на дату продажи (погашения). Совокупность доходов, пересчитанных в рубли на каждую дату продажи (погашения ценных бумаг), отраженных в строках 070 Приложения 2, переносится в строку 010 Раздела 2 и

Приложения 8, в котором определяется сумма расходов в рублях, уменьшающих в соответствии с положениями ст. 214.1 НК РФ сумму доходов, отраженных в Приложении 2. Далее сумма расходов, пересчитанная в рубли по курсу на дату их совершения, из строк 040 Приложения 8 переносится в строку 050 Раздела 2.

Рекомендуем перед заполнением Приложения 2 и Приложения 8 на основании отчета брокера оформить самостоятельный расчет финансового результата от каждой операции с ценными бумагами (далее - Расчет) (отдельно по видам ценных бумаг, указанных в Приложении 8 "Код вида операции" к Порядку заполнения формы 3-НДФЛ), в котором указываются следующие данные:

дата совершения каждой операции по продаже ценной бумаги (пакета ценных бумаг) и курс валюты на эту дату;

стоимость, по которой ценная бумага была продана (погашена), в валюте;

стоимость, по которой ценная бумага была продана (погашена), в рублях;

сумма расходов, понесенных при приобретении проданной ценной бумаги (пакета) (по методу ФИФО), в валюте (с указанием курса валюты, действующего на дату совершения расходов). Также целесообразно указывать срок владения ценной бумагой в целях определения права на инвестиционный вычет и заполнения строки 060 Приложения 8*(1);

сумма расходов, понесенных при приобретении проданной ценной бумаги (пакета) (по методу ФИФО), в рублях;

общая сумма расходов, понесенных за период, связанная с куплей и продажей ценных бумаг, и иных расходов (например, комиссия брокера), в рублях (по курсу на дату совершения каждого расхода), приходящаяся на операции с ценными бумагами, совершенными за период;

финансовый результат в рублях (доходы минус расходы). Отрицательный результат отражается в отдельной строке (например, "Убытки, подлежащие учету в будущих периодах");

указывается убыток, полученный в прошлых налоговых периодах, по операциям с ценными бумагами, обращающимися на организованных рынках, которым налогоплательщик планирует уменьшить положительный финансовый результат, полученных по операциям с ценными бумагами в текущем налоговом периоде в соответствии со ст. 220.1 НК РФ. Информация используется для заполнения строк 051 и 052 Приложения 8.

Также в Расчете подсчитываются итоговые суммы по каждому числовому показателю в рублях.

1. В Приложении 8 в строке 010 указывается код вида операции в соответствии с приложением N 8 (например, "01" - Операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, не учитываемые на индивидуальном инвестиционном счете).

На основании Расчета, составленного налогоплательщиком самостоятельно (скан-копию расчета можно приложить к декларации вместе с подтверждающими доходы и расходы документами) указывается:

в строке 020 - общая сумма дохода в рублях, полученная по совокупности совершенных операций по коду, указанному в строке 010 (берется итоговая информация из Расчета);

в строке 030 - общая сумма расходов, связанная с приобретением, реализацией, хранением и погашением ценных бумаг;

в строке 040 - общая сумма расходов, принимаемая в уменьшение доходов по совокупности совершенных операций (т.е. указывается сумма расходов, не превышающая сумму доходов, указанную в строке 020).

Значение строки 040 Приложения 8 (вместе с убытком прошлых лет, учтенным в строке 052 Приложения 8) включается в строку 050 Раздела 2 (п. 6.8 Порядка).

2. В Приложении 2 указываются следующие показатели (применительно к каждой операции реализации (погашения) ценных бумаг):

в строке 010 - код страны источника выплаты дохода (брокера или иностранной площадки, если есть данные о том, что иностранный налог был удержан площадкой);

в строке 020 - наименование источника доходов. В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указать вид совершенной налогоплательщиком операции;

в строке 030 - код валюты, в которой получен доход;

в строках 040 и 050 - дата получения дохода (дата продажи или погашения ценных бумаг) и курс иностранной валюты на дату получения дохода;

в строке 060 - сумма дохода, полученного от реализации ценных бумаг в валюте;

в строке 070 - сумма дохода в пересчете в рубли (строка 060 х строка 050).

Совокупность значений строк 070 Приложения 2 переносится в строку 010 Раздела 2 (с кодом 3 в поле показателя 002 Раздела 2 "Вид дохода") (п. 6.3 Порядка).

Поскольку в данном случае со страной, в которой зарегистрирован брокер (Белиз) нет соглашения об избежании двойного налогообложения, то сумма удержанного брокером иностранного налога не уменьшает сумму НДФЛ, подлежащую уплате в РФ. В то же время если есть информация о том, что налог был удержан по месту нахождения иностранной площадки и уплачен в бюджет государства, с которым Россией заключен СОИДН, то на основании ст. 232 НК РФ налогоплательщик имеет право зачесть иностранный налог при расчете НДФЛ. Подробнее смотрите в Энциклопедии решений. Устранение двойного налогообложения по НДФЛ физических лиц - налоговых резидентов РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

10 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Налоговые вычеты, предусмотренные статьями 218-221 НК РФ, не применяются (абзац 2 п. 3 ст. 210 НК РФ). В то же время доходы по операциям с ценными бумагами в силу п. 2.3 ст. 210 НК РФ уменьшаются на сумму инвестиционных налоговых вычетов, предусмотренных подп. 1 п. 1 ст. 219.1 и ст. 220.1 НК РФ:

в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, допущенных к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже, а также от реализации инвестиционных паев открытых ПИФов, управление которыми осуществляют российские управляющие компании - находившихся в собственности налогоплательщика более трех лет;

в размере убытка прошлых лет, право на зачет (перенос на будущее) которого установлено ст. 220.1 НК РФ.

Смотрите подробнее в Энциклопедии решений. Инвестиционные вычеты по НДФЛ. Вычет при реализации (погашении) ценных бумаг.

*(2) Для применения данной нормы, по нашему мнению, значение имеет резидентство брокера, если налог фактически удерживается им в целях зачисления в бюджет Белиза. Если в соответствии с иностранным законодательством налог удерживается в другом государстве, в котором имеет постоянное местонахождение эмитент ценных бумаг или иное лицо (организатор торговли, финансовая площадка и т.п.), и между РФ и этим государством заключен СОИДН, то налогоплательщик может зачесть сумму налога, уплаченного за рубежом при получении дохода по ценным бумагам.

Читайте также: