Как в зуп начислить ндфл не сотруднику

Опубликовано: 02.05.2024

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

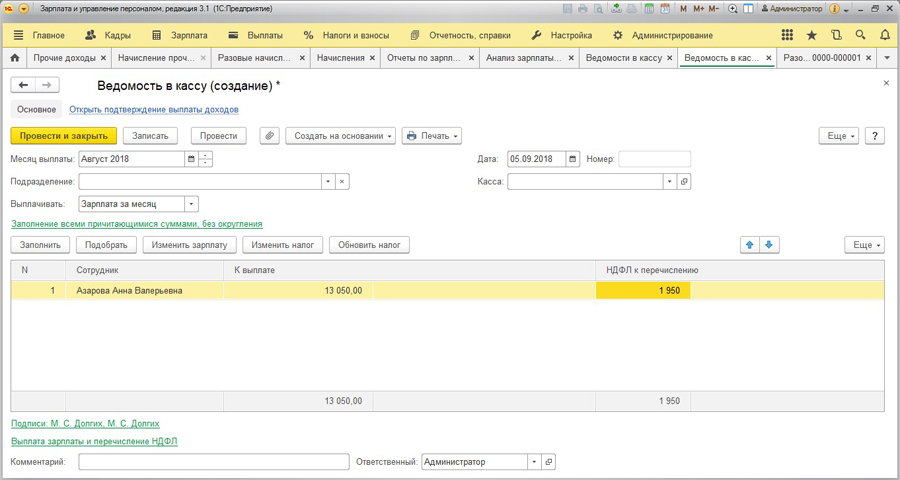

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

Время чтения: 6 мин.

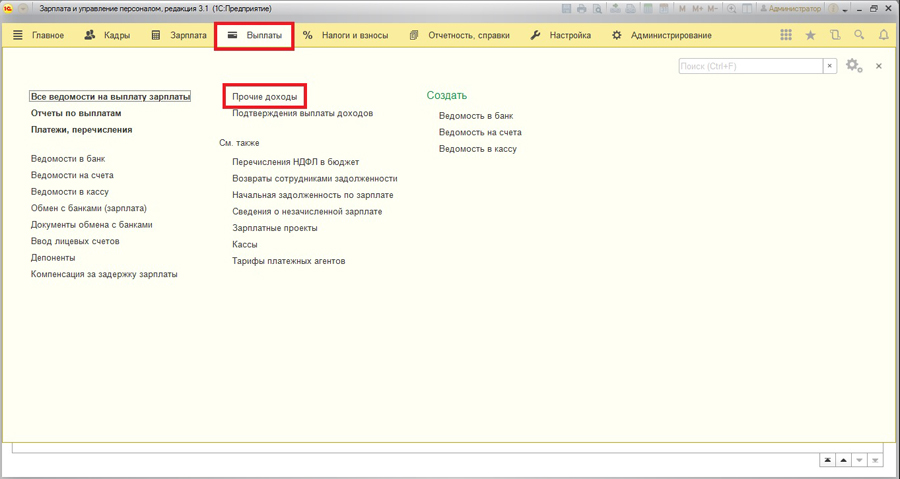

Типовой механизм в «1С:Зарплата и Управление Персоналом 8» предполагает использование документа «Прочие доходы» для начисления по договору аренды физическому лицу, не работающему в организации, по умолчанию он находится на вкладке Выплаты.

Но при использовании этого документа начисление аренды не попадает в общий свод, а также не попадает в ведомость на выплату.

Существует и другой способ начисления аренды, снимающий эти ограничения.

1) Создаем документ «Договор гражданско-правового характера». По умолчанию эта функция может быть отключена, поэтому открываем меню Настройки, раздел Расчет зарплаты.

Далее отмечаем галочкой возможность регистрировать выплаты по договорам гражданско-правового характера.

Далее переходим в раздел Зарплата и выбираем пункт Договоры.

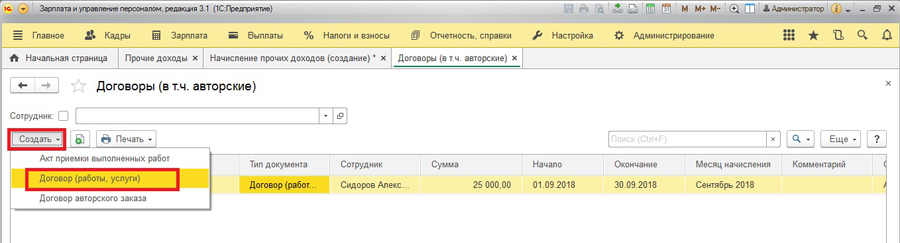

По кнопке Создать формируем Договор.

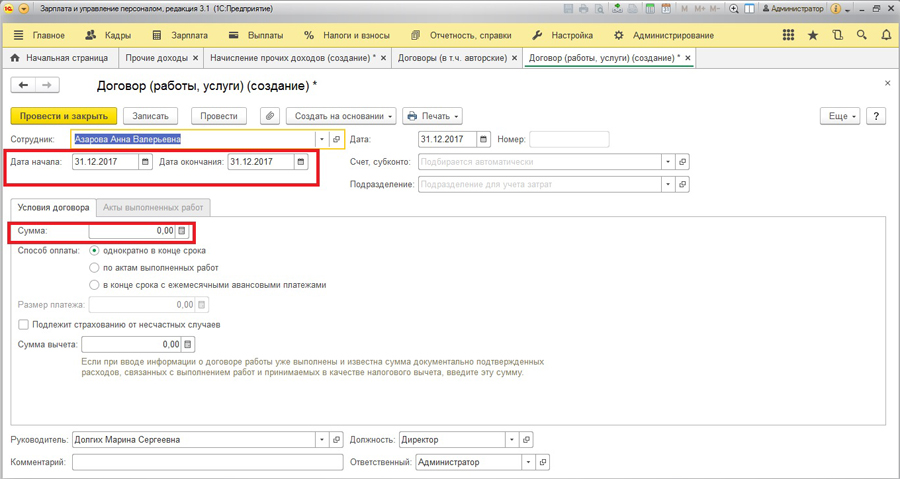

Сотрудника создаем в обычном режиме.

ВАЖНО: документ необходимо сформировать на любую дату предыдущего года (например, 31.12.2017), чтобы в отчетах СЗВ-М, П-4, СЗВ-СТАЖ за текущий период (2018 год) это физ. лицо не завышало количество реальных сотрудников. Сумму по договору необходимо оставить пустой.

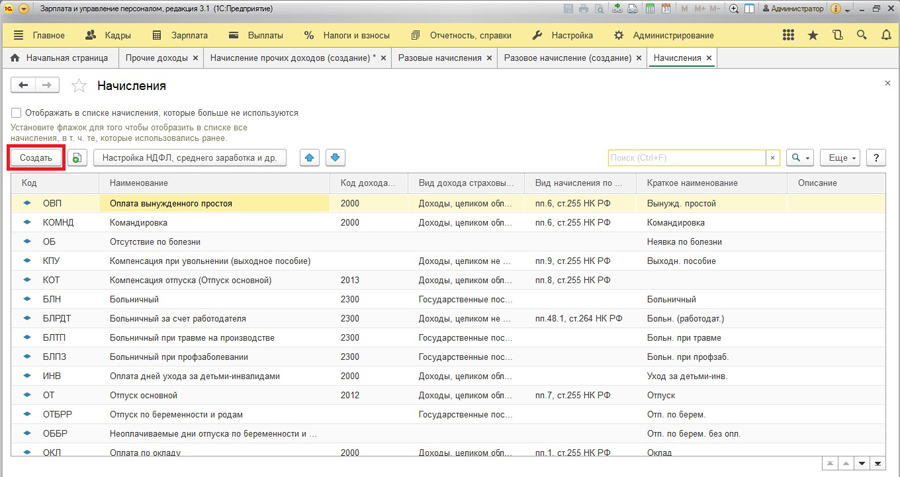

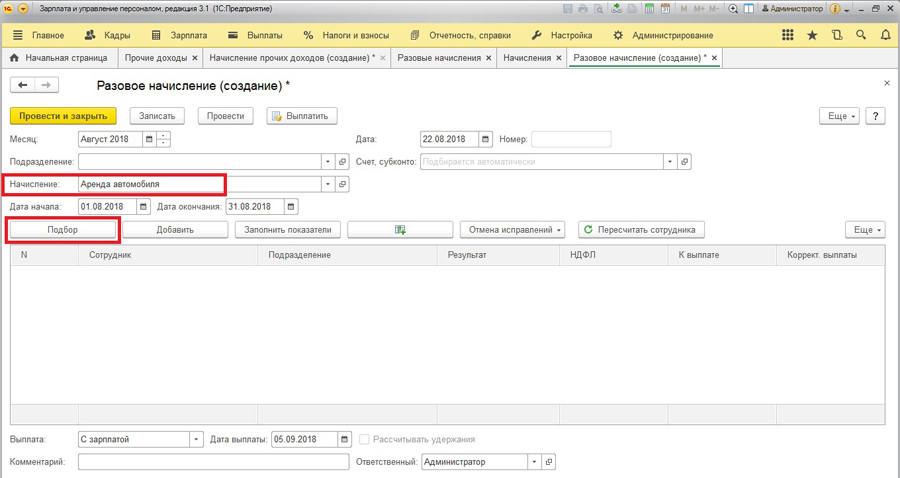

2) Переходим к самому начислению за аренду. Сначала создадим необходимый вид начисления. На вкладке Настройка открываем справочник Начисления.

По кнопке Создать откроется форма заполнения.

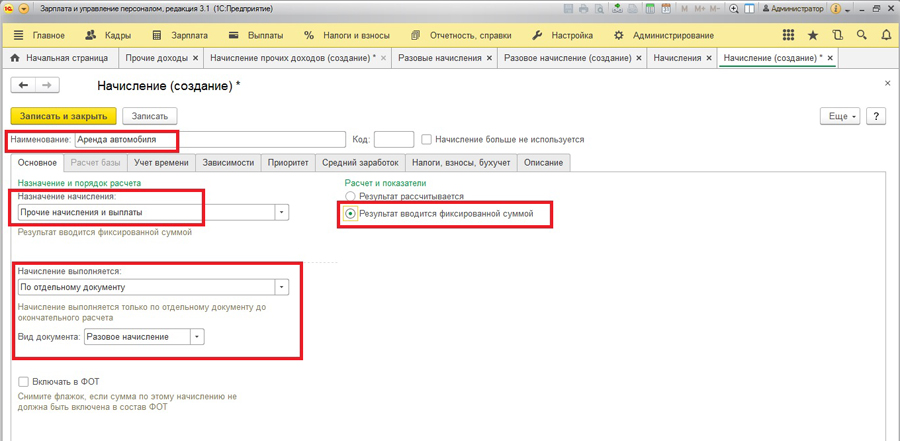

На вкладке Основное указываем наименование, Назначение начисления выбираем Прочие начисления, указываем, что начисление выполняется по отдельному документу (Разовое начисление), Результат вводится фиксированной суммой.

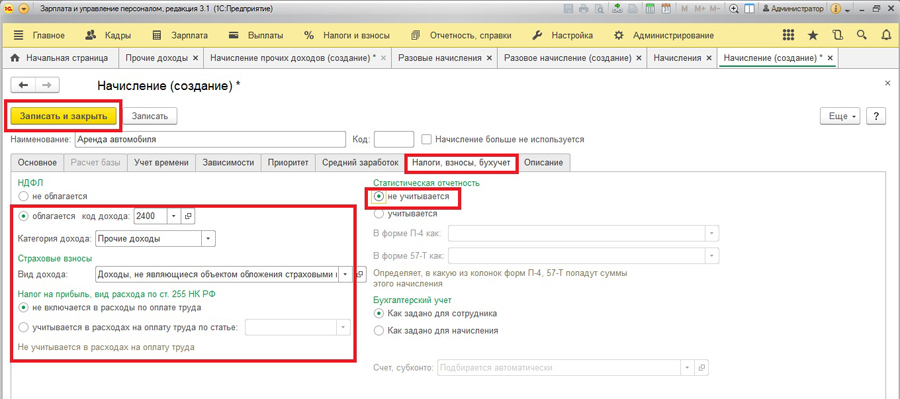

Переходим на вкладку Налоги и взносы (заполнение остальных вкладок не требуется или возможно с учетом особенностей учета организации). Код дохода для арендной платы – 2400, Категория дохода – Прочие доходы. Аренда – доход, не являющийся объектом обложения страховыми взносами, в П-4 не учитывается, в расходы по оплате труда не включается. Сохраняем результат по кнопке Записать и закрыть.

3) Формируем документ «Разовое начисление», на вкладке Зарплата.

По кнопке Создать откроется форма документа, заполняем период, выбираем созданный ранее вид начисления (Аренда автомобиля) и щелкаем по кнопке Подбор.

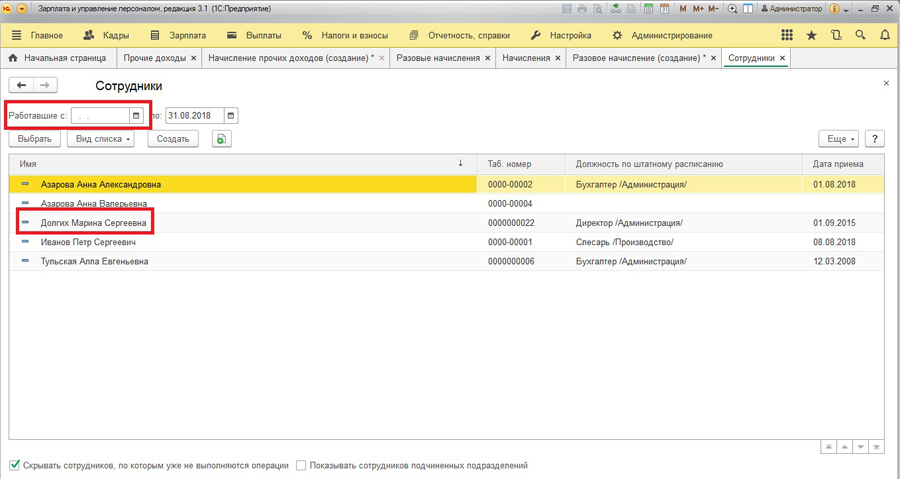

Здесь, чтобы увидеть нашего сотрудника, необходимо очистить период, далее двойным щелчком подбираем физ.лицо в документ.

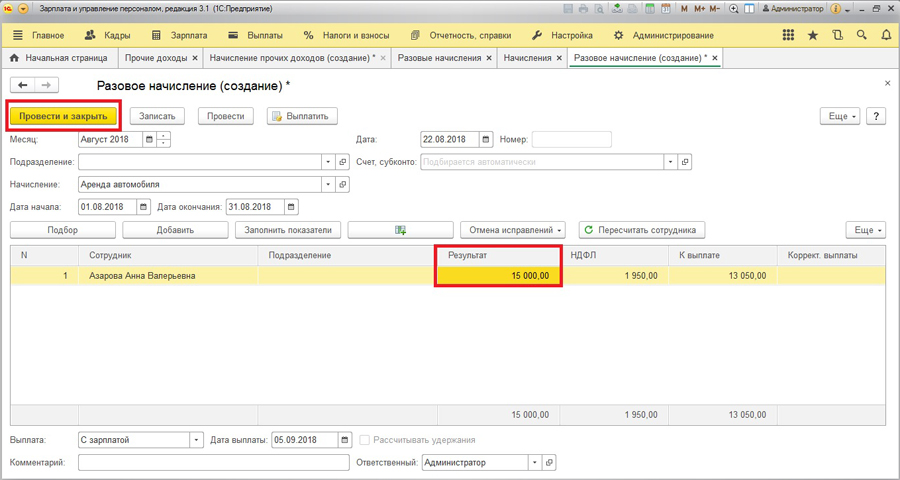

Возвращаемся на форму документа и заполняем начисленную сумму. НДФЛ и сумма к выплате рассчитываются автоматически. Проводим документ.

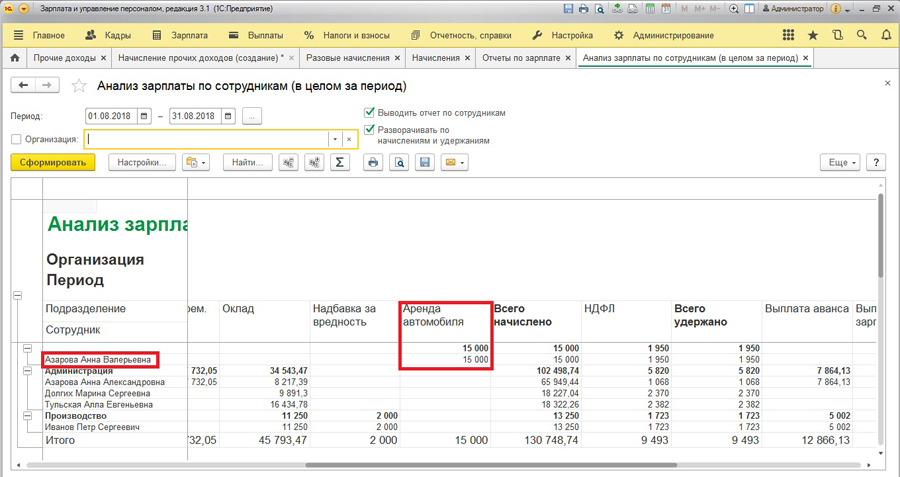

Теперь в своде можно увидеть начисления по аренде НЕ сотрудникам организации. А также заполнить ведомость на выплату обычным способом.

Сергеева Елена,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Алгоритм исчисления налога с доходов физических лиц в программе составлен в соответствии с главой 23 НК РФ.

Для целей налогообложения все начисления, производимые в пользу физических лиц, учитываются в программе в разрезе кодов дохода в соответствии с классификатором ФНС РФ. Классификатор хранится в справочнике Виды доходов НДФЛ (раздел Налоги и взносы – См. также – Виды доходов НДФЛ) (рис. 1). Для каждого вида дохода в этом справочнике указана налоговая ставка, по которой облагаются доходы этого вида, полученные физическими лицами, признаваемыми налоговыми резидентами РФ. Для большинства видов доходов налоговая ставка установлена в размере 13 процентов. Доходы физических лиц, не являющихся налоговыми резидентами РФ, облагаются по налоговым ставкам 30% и 15%, поэтому в справочнике налоговые ставки обозначены следующим образом: 13% (для нерезидента – 30%), 13% (до 2015 – 9%, для нерезидента – 15%), 35% (для нерезидента – 30%) – в скобках указана ставка для исчисления суммы налога с доходов нерезидентов.

Настройка налогообложения различных видов начислений производится путем указания кода дохода НДФЛ (раздел Настройка – Начисления – закладка Налоги, взносы, бухучет) (рис. 2). Если результаты начисления не учитываются при определении налоговой базы по НДФЛ (в соответствии со ст. 217 НК РФ), установите переключатель в положение не облагается.

Наряду с начислениями сотрудникам в программе могут регистрироваться прочие доходы, полученные физическими лицами от организации. Для таких доходов код дохода НДФЛ указывается:

- при регистрации выплат бывшим работникам – в справочнике Виды выплат бывшим сотрудникам;

- при регистрации прочих доходов физических лиц – в справочнике Виды прочих доходов физлиц;

- при регистрации авторских договоров с физическими лицами – в справочнике Виды авторских договоров;

- при регистрации призов, подарков сотрудникам – код дохода НДФЛ указывается непосредственно в документе Приз, подарок в зависимости от выбранного вида дохода: Подарок или Приз, выигрыш в конкурсе.

Перечень видов налоговых вычетов, которые в соответствии с главой 23 НК РФ предоставляются физическим лицам налоговым агентом при определении совокупного облагаемого дохода, в программе хранится в справочнике Виды вычетов НДФЛ (раздел Налоги и взносы – См. также – Виды вычетов НДФЛ) Виды и размеры вычетов периодически меняются законодательством. При своевременном обновлении конфигурации эти изменения будут отражаться в программе автоматически. Данные о фактически предоставленных физическим лицам за год налоговых вычетах можно получить с помощью отчетов – "Сводная" справка 2-НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 4) и Анализ НДФЛ по месяцам. В этих отчетах отображаются суммы всех предоставленных физических лицам налоговых вычетов: стандартных налоговых вычетов, имущественных, социальных, профессиональных и вычетов по отдельным видам доходов.

Налогооблагаемые доходы сотрудникам в программе начисляются различными документами, например, Начисление зарплаты и взносов (раздел Зарплата – Начисление зарплаты и взносов), Премия (раздел Зарплата – Премия), Материальная помощь (раздел Зарплата – Материальная помощь), Увольнение (раздел Зарплата – Все начисления) и т.д. При проведении документов, с помощью которых производится начисление налогооблагаемого дохода, суммы дохода физических лиц используются для определения налоговой базы для расчета налога.

Для целей расчета налога налогооблагаемые доходы можно разделить на 2 группы (ст. 223 НК РФ) – доходы в виде оплаты труда и доходы не в виде оплаты труда ("межрасчетные" выплаты).

Налог с "межрасчетных" выплат рассчитывается (исчисляется) и фиксируется непосредственно документами, которыми такие доходы начисляются (рис. 5):

Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога. Кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник.

Налог с доходов, выплачиваемых вместе с зарплатой, рассчитывается (исчисляется) с помощью документа Начисление зарплаты и взносов. Результаты расчета помещаются в табличную часть на закладке НДФЛ (рис. 6).

Расчет НДФЛ с материальной выгоды, полученной от экономии на процентах за пользование заемными средствами (по налоговой ставке 35%), производится одновременно с расчетом суммы к удержанию в счет погашения займа и материальной выгоды и отражается на закладке Займы документа Начисление зарплаты и взносов.

Исчисление сумм НДФЛ производится нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ (13%), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (абз. 1 п. 3 ст. 226 НК РФ).

Схематично исчисление налога в программе выглядит следующим образом:

- по данным, зарегистрированным в программе, по каждому физическому лицу обобщается информация о начисленных в его пользу налогооблагаемых доходах в разрезе налоговых ставок;

- применяются зарегистрированные в программе налоговые вычеты, предоставляемые сотруднику (на детей, имущественные, социальные и т.д.);

- определяется сумма налога, подлежащая удержанию из доходов, нарастающим итогом с начала налогового периода;

- подсчитывается сумма ранее исчисленного налога в текущем налоговом периоде;

- определяется сумма налога, подлежащая удержанию.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, а также к доходам от долевого участия в организации исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (абз. 2 п. 3 ст. 226 НК РФ). В программе: при каждом исчислении налога производится его округление до целых рублей, доходом считается итоговая сумма по отдельному коду дохода - используются итоги начислений в разрезе дат получения дохода и кодов дохода без учета видов начислений.

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах, с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты), дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 5), которая указывается в поле Дата выплаты.

Для доходов в виде оплаты труда предусмотрен особый порядок: датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ). В программе для доходов в виде оплаты труда дата получения дохода определяется по месяцу начисления дохода. Для таких доходов она является последним днем месяца начисления. Дата указывается в колонке Дата получения дохода документа Начисление зарплаты и взносов (рис. 6). Дата получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами определяется месяцем начисления документа Начисление зарплаты и взносов.

Обратите внимание!

С 01.01.2016 при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, датой фактического получения дохода при расчете НДФЛ признается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства. А датой фактического получения дохода при расчете НДФЛ в виде командировочных расходов (суточные сверх лимита, неподтвержденные расходы) считается последний день месяца, в котором утвержден авансовый отчет, после возвращения сотрудника из командировки.

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016 при выплате налогоплательщику дохода в натуральной форме или получении дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и показывается в отдельной колонке. Дата удержания налога в учете будет отражаться датой документа на выплату.

При удержании налога предусмотрен также учет авансовых платежей по НДФЛ для работников, являющихся иностранными гражданами или лицами без гражданства из "безвизовых" стран, временно пребывающими на территории РФ, осуществляющих трудовую деятельность по найму в РФ на основании патента.

В программе также ведется учет перечисленного налога для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (за исключением некоторых доходов).

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ за любой период можно сформировать отчеты – Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

При синхронизации данных с программой "1С:Бухгалтерия 8" (ред. 3.0) на сумму удержанного НДФЛ формируется проводка по дебету счета 70 и кредиту счета 68.01 "Налог на доходы физических лиц" (рис. 8).

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

Поэтому, данное положение дел я называю – ситуация «цугцванг» , когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Курсы 1С 8.3 » Статьи про 1С 8.3 » Обучение 1С ЗУП 8.3 (3.1) » Начисление и удержание НДФЛ в 1С 8.3 ЗУП 3.0 – пошаговая инструкция

В данной пошаговой инструкции будет рассмотрено как правильно вести учет НДФЛ в программе 1С 8.3 ЗУП 3.0, рассмотрим операции начисления и удержания НДФЛ в 1С 8.3 ЗУП 3.0 на примере. Также изучим, как формируется отчетность по НДФЛ, в том числе справка 2-НДФЛ и расчет 6-НДФЛ по регистрам накопления в 1С 8.3 ЗУП 3.0.

Как ведется учет НДФЛ в программе 1С 8.3 Зарплата и управление персоналом редакции 3.0, будем рассматривать на примере начисления отпуска.

Настройка параметров учета НДФЛ в 1С 8.3 ЗУП

Для правильного учета НДФЛ в программе 1С ЗУП 8.3 (3.0) начнем с основных настроек.

Шаг 1. Учетная политика по НДФЛ

Настройка – Организации (или Реквизиты организации) – Учетная политика:

Шаг 2. Вычеты по НДФЛ

Раздел Налоги и взносы – Виды вычетов по НДФЛ:

Размеры предоставляемых вычетов хранятся в каждом виде вычета. Если заметили, что при расчете НДФЛ применяется не правильный размер вычета, то его можно проверить, открыв интересующий вид вычета по НДФЛ:

Для того чтобы в базе 1С 8.3 ЗУП размеры вычетов соответствовали законодательству, необходимо рабочую конфигурацию поддерживать в актуальном релизе, то есть регулярно обновлять.

Вместе с тем, порядок применения стандартных налоговых вычетов, настройку параметров учета НДФЛ можно изучить в следующем видео:

Шаг 3. Доходы, облагаемые НДФЛ

Проверить какой доход в программе 1С 8.3 ЗУП попадает в базу налогообложения и с каким кодом можно двумя способами:

- Открыть в документе начисления (Настройка – Начисления) закладку Налоги, взносы, бухучет:

- Открыть список начислений (Настройка – Начисления) и воспользоваться кнопкой Настройка НДФЛ, среднего заработка и др.:

![Настройка НДФЛ, среднего заработка]()

Шаг 4. Сведения о налогоплательщике

Следующие данные вносятся через карточку сотрудника по ссылке “Налог на доходы”:

- Статус налогоплательщика;

- Стандартные, имущественные и социальные вычеты;

- Уведомление на авансовые платежи по патентам;

- Справка о доходах от предыдущего работодателя:

Организация, как налоговый агент, предоставляет отчетность по НДФЛ по месту учета организации или по месту учета обособленных подразделений в налоговый орган.

В программе 1С 8.3 Зарплата и управление персоналом регистрацию в налоговом органе можно настроить по соответствующим видам.

Важно! У подразделения обязательно должен стоять признак “Это – обособленное подразделение”:

Если в организации имеется необходимость вести учет по территориям, то данный функционал для начала необходимо включить в учетной политике организации:

Затем создать территорию (Настройка – Территории) и указать в какой ИФНС она зарегистрирована:

Расчет НДФЛ в 1С ЗУП 8.3 на примере

Рассчитывается НДФЛ в 1С 8.3 ЗУП 3.0 в таких документах, как Начисление зарплаты и взносов, Отпуск, Больничный лист и т.п. Рассмотрим расчет НДФЛ на примере начисления отпуска.

Для этого создадим документ Отпуск:

В документе происходит расчет НДФЛ. В нашем примере НДФЛ составил 2 768,00 руб.

Как формируется отчетность по НДФЛ в 1С 8.3 ЗУП 3.0

При проведении документа Отпуск производится запись в регистры накопления. На основе этих регистров формируются различные отчеты по НДФЛ, в том числе справка 2-НДФЛ и расчет 6-НДФЛ. Вот эти регистры:

- Регистр “Учет доходов для исчисления НДФЛ”;

- Регистр “Расчеты налогоплательщиков с бюджетом по НДФЛ”;

- Регистр “Предоставленные стандартные и социальные вычеты (НДФЛ)”.

Как посмотреть записи в регистрах накопления при начислении

Увидеть записи, которые сделал документ “Отпуск” можно в панели навигации формы. По умолчанию пользователь не видит данной панели.

Настроим её. Для этого, находясь в открытом документе, выберете Главное меню – Вид – Настройка панели навигации формы:

Откроется окно Настройка панели навигации. В разделе Доступные команды необходимо выбрать регистр, по которому хотите посмотреть движения, то есть записи, сделанные программой 1С 8.3 ЗУП при проведении документа. Затем нажимаем кнопку Добавить.

Например, необходимо посмотреть какие записи были сделаны в регистр Расчеты налогоплательщиков с бюджетом по НДФЛ. Для этого:

- Выбираем слева регистр Расчеты налогоплательщиков с бюджетом по НДФЛ;

- Нажимаем Добавить. Строчка с раздела Доступные команды переходит в раздел Выбранные команды;

- ОК:

После таких действий можно увидеть, что в форме документа Отпуск появилась панель навигации, которая начинается всегда со слова “Главное”, а далее перечисляются ссылки на регистры, которые будут добавлены в выбранные команды. В примере это выгляди так:

Нажимая на данную команду можно увидеть записи сделанные в регистре:

Вернуться в форму документа можно нажав Главное.

Аналогичным образом добавляются любые регистры из списка доступных команд в настройке навигации формы для любых документов. Только нужно помнить, что для данной настройки документ должен быть открыт.

Итак, посмотрим, какие записи по движению НДФЛ в 1С 8.3 ЗУП 3.0 сформировались при статусе документа Отпуск «Проведен».

Регистр накопления “Учет доходов для исчисления НДФЛ”

Данный регистр содержит информацию:

- о сумме дохода в разрезе кодов дохода – попадает из расчета отпуска, полученного на закладке Начислено:

- дате получения дохода – записывается в регистр из значения реквизита документа Дата выплаты на закладке Основной отпуск:

- и месяце налогового периода – из реквизита Месяц в шапке документа:

Регистр накопления “Расчеты налогоплательщиков с бюджетом по НДФЛ”

Информация, которую содержит данный регистр, соответствует исчисленному НДФЛ. Запись в этот регистр формируется со знаком “+” (приход):

Сумма НДФЛ хранится в разрезе:

- даты получения дохода – попадает в регистр из реквизита даты получения дохода, находящейся в подробностях расчета НДФЛ:

- ставки налогообложения;

- регистрации в ИФНС – в нашем примере берется ИФНС, в котором зарегистрирована сама организация.

Регистр накопления “Предоставленные стандартные и социальные вычеты (НДФЛ)”

Записи в данном регистре свидетельствуют о том, что сотруднику положены вычеты и этим документом они ему были предоставлены:

На что нужно обратить внимание при проведении документа “Отпуск” для корректного учета НДФЛ – это реквизит “Дата документа” (в нашем примере 19.01.2016г.) Как видно из иллюстраций, данная дата проходит по всем перечисленным регистрам как реквизит “Период”.

Далее сформируем выплату отпускных и посмотрим, как учитывается НДФЛ в 1С 8.3 ЗУП при выплате.

Как удерживается НДФЛ при выплате

В нашем примере выплата зарплаты производится через раздатчик, поэтому для выплаты суммы отпускных в 1С ЗУП 8.3 сформируем документ Ведомость выплаты через раздатчика:

- Выбираем месяц выплаты – Январь 2016г.;

- Дата документа должна соответствовать дате платежа, по примеру это 22.01.2016г.;

- Указываем, что выплачиваем отпуск;

- По ссылке “Не выбраны” выбираем какой отпуск оплачиваем;

- Завершаем нажатием Выбрать:

При заполнении документа, в 1С ЗУП 3.0 автоматически устанавливается сумма К выплате и сумма НДФЛ к перечислению:

Если немного изменить данные в документе, например изменить дату документа, то картина будет совсем иной – в табличной части не заполняется НДФЛ к перечислению:

Возникает вопрос: Почему не заполняется НДФЛ к перечислению? Оказывается, очень важна дата документа, то есть дата когда формируется выплата. НДФЛ, который возник при расчете отпуска, сформировался на дату 19.01.2016г. и, соответственно, не может быть перечислен ранее, чем эта дата, то есть попросту его в базе 1С ЗУП 8.3 еще нет. Записи с данным НДФЛ появляются по всем регистрам только с 19.01.2016г.

Как посмотреть записи в регистрах накопления при выплате

Документ, формирующий выплату, так же делает движение по регистрам, связанных с НДФЛ.

Регистр накопления “Расчеты налогоплательщиков с бюджетом по НДФЛ”

Запись, которую формирует выплата, формируется в регистре со знаком “-” (расход) и такой НДФЛ считается удержанным.

Сумма удержанного НДФЛ хранится в разрезе:

- даты получения дохода – это дата получения дохода, которую можно посмотреть в подробностях расчета НДФЛ самого документа Отпуск;

- ставки налогообложения;

- регистрации в ИФНС.

Именно данные по удержанному налогу затем попадают в отчетность по 6-НДФЛ:

Регистр накопления “Расчеты налоговых агентов с бюджетом по НДФЛ”

Видим, что в данный регистр были произведены две записи:

- + (“приход”)- удержанный НДФЛ;

- – (“расход”) – перечисленный НДФЛ:

Запись с перечисленным НДФЛ была сделана, так как в документе выплаты стоял признак “Налог перечислен вместе с зарплатой” и указаны реквизиты платежного поручения:

Важно! Дата документа выплаты участвует в расчете 6-НДФЛ в строчке 110, как дата удержанного налога.

Таким образом, рассчитав отпуск и выплатив его, получим записи в регистры по налогооблагаемому доходу и всем трем видам НДФЛ (исчисленный, удержанный и перечисленный), что дает нам возможность сформировать любой отчет по НДФЛ и сдать отчетность по 2-НДФЛ и 6-НДФЛ.

Подробнее о регистрах учета НДФЛ в 1С, каким образом происходит регистрация удержания НДФЛ в 1С 8.3 ЗУП и Бухгалтерия смотрите в нашем видео:

Как правильно вести учет НДФЛ в программах 1С ЗУП 8.3 (8.2), Бухгалтерия 3.0 и как правильно, без ошибок сделать расчет 6-НДФЛ смотрите на наших онлайн-семинарах 6-НДФЛ — Революция в учете по НДФЛ в программах «1С».

Читайте также: