Как начислить ндфл с аренды автомобиля в 1с

Опубликовано: 12.05.2024

Автомобиль – тот ресурс, без которого сложно обойтись любому предпринимателю и организации. Но в некоторых видах бизнеса он нужен не постоянно, поэтому не всегда целесообразно его приобретение в собственность. В таких случаях выручит аренда. Наиболее часто такой договор заключается с физическим лицом, в основном, это сотрудник. Можно воспользоваться и арендой у организации.

Рассмотрим, как правильно отражать финансовые последствия договора аренды автомобиля в бухгалтерском учете, а также как они отражаются на налогообложении.

Права и возможности арендополучателя автотранспорта

Аренда автотранспортного средства – это заключение договора, согласно которому означенное авто предоставляется во временное пользование его владельцем в пользу арендополучателя (ст. 34 Гражданского Кодекса РФ). Цели применения машины не оговариваются, естественно, по умолчанию они не должны быть незаконными.

Разновидностью аренды является фрахтование – договор на использование транспорта вместе с экипажем (водителем).

Арендодателем авто может выступать лицо любого статуса:

- физическое;

- юридическое;

- индивидуальный предприниматель.

Наниматель машины при согласии арендодателя может заключить безвозмездный договор или договор ссуды. Если для нужд организации используется машина ее сотрудника, которой управляет он сам, фирма компенсирует ему затраты.

Все возможные варианты аренды – наем без экипажа, фрахт, безвозмездная аренда, ссуда или компенсация – по-разному отражаются в бухучете и влияют на налоговую нагрузку.

Договор аренды авто

Гражданский Кодекс РФ в ст. 606 разрешает предоставлять свое имущество, в том числе и автотранспортное средство, во временную эксплуатацию или владение и оформлять это соответствующим договором. Поскольку автомобиль – это движимое имущество, нотариально заверять или регистрировать у государства такой договор нет необходимости.

ВАЖНО! Не имеет значения, на какой срок и с какими особенностями заключается договор аренды – его надо оформлять исключительно в письменном виде.

Сроки действия такого договора могут быть лимитированы, но чаще их не прописывают, и срок действия остается неопределенным (ст. 610 ГК РФ).

Аренда ТС с экипажем (фрахт) предусматривает со стороны арендодателя не только предоставление автомобиля, но и оказание услуг по управлению, ремонту, техническому обслуживанию, хранению и т.п. (ст. 632 ГК РФ).

Члены экипажа являются представителями арендодателя – его работниками. На время действия договора они должны будут выполнять распоряжения арендатора, касающиеся коммерческого применения арендованного транспортного средства. Особенности оплаты их услуг изложены в договоре: если этот пункт пропущен, по умолчанию, членам экипажа платит арендодатель, поскольку их работодателем является именно он.

Аренда автомобиля без экипажа не предусматривает оказания дополнительных услуг, предоставляется в использование только сама автомашина (ст. 642 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если работодатель заключил договор аренды авто со своим сотрудником, это значит, что машина нанята без экипажа, ведь сотрудник не может быть работодателем самому себе.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Примеры проводок для арендатора:

- дебет 20 (44), кредит 76 «Расчеты с разными дебиторами и кредиторами» – арендная плата за пользование ТС начислена;

- дебет 76, кредит 68 «Расчеты по налогам и сборам» – удержание НДФЛ с суммы оплаты движимого имущества, которое арендовано у физлица;

- дебет 76, кредит 50 «Касса» (51«Расчетный счет») – передача средств за использование арендованного транспорта.

Примеры проводок для арендодателя:

- дебет 76, кредит 91.1 «Прочие доходы» – отражаются начисления арендной платы за автомобиль;

- дебет 51, кредит 76 – получение средств в уплату за аренду автомашины.

Арендодатель остается собственником актива – движимого имущества, которое учитывается на специальном субсчете счета 01. Он продолжает начислять на него обычную амортизацию: дебет 20 «Основное производство», кредит 02 «Амортизация основных средств».

Если владелец авто – сотрудник нанимателя

Договор аренды заключается по форме «без экипажа». Если стороны не договорились об ином, сотрудник – хозяин машины — оплачивает только прохождение техосмотра. Остальные платежи вносит сам арендатор, а именно:

- страховку;

- парковку;

- заправку;

- ремонт;

- компенсацию за использование в служебных целях личной машины – арендную плату по договору.

Для организации или физлица-работодателя эти платежи являются расходами, то есть учитываемыми при налогообложении средствами. Чтобы уменьшить налоговую базу, они должны обязательно подкрепляться платежными документами (чеками с заправок, копией страхового талона и т.п.). Бухгалтерский учет подобен описанному выше с учетом нескольких нюансов.

К СВЕДЕНИЮ! Если договор аренды заключен с собственным сотрудником, то вместо счета 76 следует применять счет 73 «Расчеты с персоналом по прочим операциям».

Пример проводок для аренды автомобиля сотрудника:

- дебет 0001 – принятие машины сотрудника на забалансовый учет по определенной договором стоимости;

- дебет 26, кредит 73 – начисление платы за пользование автомобилем работника;

- дебет 73, кредит 68 – удержание НДФЛ с сотрудника, получившего доход – арендную плату;

- дебет 73, кредит 51 – перечисление сотруднику арендной платы минус подоходный налог на карточку;

- дебет 10, кредит 60 – учет топлива и смазочных материалов (по чеку, без налога);

- дебет 19, кредит 60 – НДС по ГСМ;

- дебет 68, кредит 19 – вычет НДС;

- дебет 26, кредит 10 – списание топлива;

- дебет 90, кредит 26 – учет остальных расходов;

- 001 – возврат сотруднику автомобиля.

Налоговые вопросы аренды ТС

Следует учесть нюансы начисления НДС, налога на прибыль и подоходного налога, связанного с арендоваными транспортными средствами.

Аренда без экипажа

НДС принимается арендатором к вычету, если соблюдены следующие условия:

- арендодатель предъявил счета-фактуры с выделенным НДС;

- автомобиль применяется для действий, облагаемых данным налогом;

- есть приемочный акт на автомобиль.

Налог на прибыль с аренды автомобиля учитывается в последний день отчетного периода по данному налогу. Иными словами, арендные платежи в качестве расходов уменьшают налоговую базу. Они входят в «Прочие расходы по производству и реализации», если организация применяет метод начисления.

НДФЛ отчисляется у сотрудника, если он сдал в аренду авто своему работодателю, который сам является его налоговым агентом. Он отчисляет 13% с получаемой арендной платы. Если личный автомобиль сдан в аренду другой организации, а не своему начальству, отчислять 13% должен «родной» работодатель.

Аренда с экипажем

Хозяин машины, которую предприятие зафрахтовало, сам обслуживает ее и несет сопутствующие расходы, потому что по факту он как бы временно становится сотрудником предприятия. Оно, в свою очередь, своевременно вносит арендную плату и чаще всего оплачивает расходы на топливо, потому что без него машина не сможет функционировать. Эти затраты и ложатся в основу учета налогооблагаемой базы.

НДС платится по такой же схеме, как и при аренде без экипажа.

НДФЛ в обычном размере 13% удерживается, только если машина принадлежит физическому лицу. Если она в собственности у организации, НДФЛ с зарплаты водителя не платится. То же касается страховых взносов – они удерживаются только при аренде у физлиц.

Налог на прибыль, если владелец авто – физлицо, делится на две группы: расходы на аренду автомобиля и затраты на оплату услуг водителя. Арендные платежи учитываются так же, как если владелец – юрлицо либо автомобиль арендуется без экипажа. А вот плата шоферу может быть признана расходом по-разному:

- если водитель – не сотрудник организации, это будут затраты на оплату труда;

- если хозяин машины работает в фирме и «шоферит» на нее свободное время, это будет «прочий расход по реализации и производству».

Если компании нужно арендовать помещение, не всегда получается отыскать арендодателя – юридическое лицо. В таких ситуациях возможна аренда у физического лица, но отражение вознаграждения этому лицу осуществляется по несколько другим правилам. Далее будут рассмотрены особенности, присущие отражению аренды у физического лица в учёте на примере программ 1С: Бухгалтерия и 1С: ЗУП.

Договор аренды должен оформляться в соответствии с 34 главой ГК. Арендодатель должен предоставить подтверждение, что у него есть право собственности на сдаваемое помещение – если это будет сделано, у арендатора впоследствии точно не возникнет связанных с ним сложностей.

При отражении операции по аренде у физического лица бухгалтеры часто допускают одну и ту же ошибку: не отражают взятое в аренду имущество на забалансном счёте 001. Для этой проводки требуется указать стоимость имущества – она берётся из договора аренды. Если в документе этой цифры нет, в нём всегда отражена по крайней мере стоимость самой аренды за месяц. Тогда последняя умножается на весь срок, на который рассчитан договор, и в графу «Сумма» вписывается результат.

Что до налогообложения, как гласит пункт 1 статьи 226 НК, фирма-арендатор, заключившая договор с физическим лицом, будет выступать его налоговым агентом. Это означает, что именно она должна заняться удержанием НДФЛ и его последующим перечислением. Страховые взносы при этом не удерживаются, поскольку доходы от аренды к трудовым не относятся. Расходы, которые компания несёт из-за того, что снимает помещение, целиком относят к числу уменьшающих расходы на прибыль – при условии, что они считаются экономически обоснованными.

Отражение оплаты по договору в 1С: ЗУП

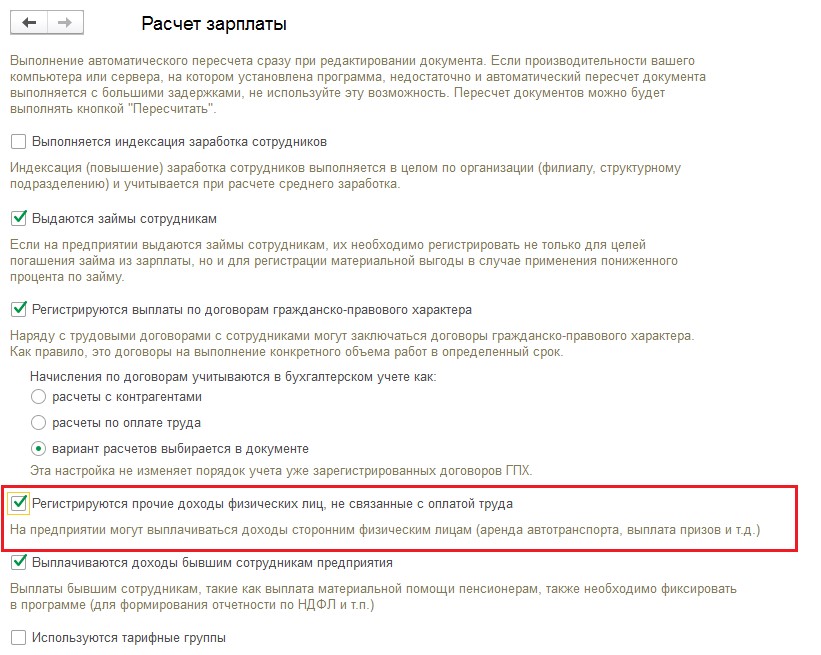

В этой программе реализован автоматизированный учёт начислений. Но в первую очередь её нужно настроить: откройте раздел «Настройки», перейдите в «Расчёт зарплаты» и поставьте галочку как отмечено на скриншоте ниже.

Когда это будет выполнено, в разделе «Зарплата» возникнет документ «Начисление прочих доходов», а вкладка «Выплаты» пополнится справочником «Виды прочих доходов физических лиц».

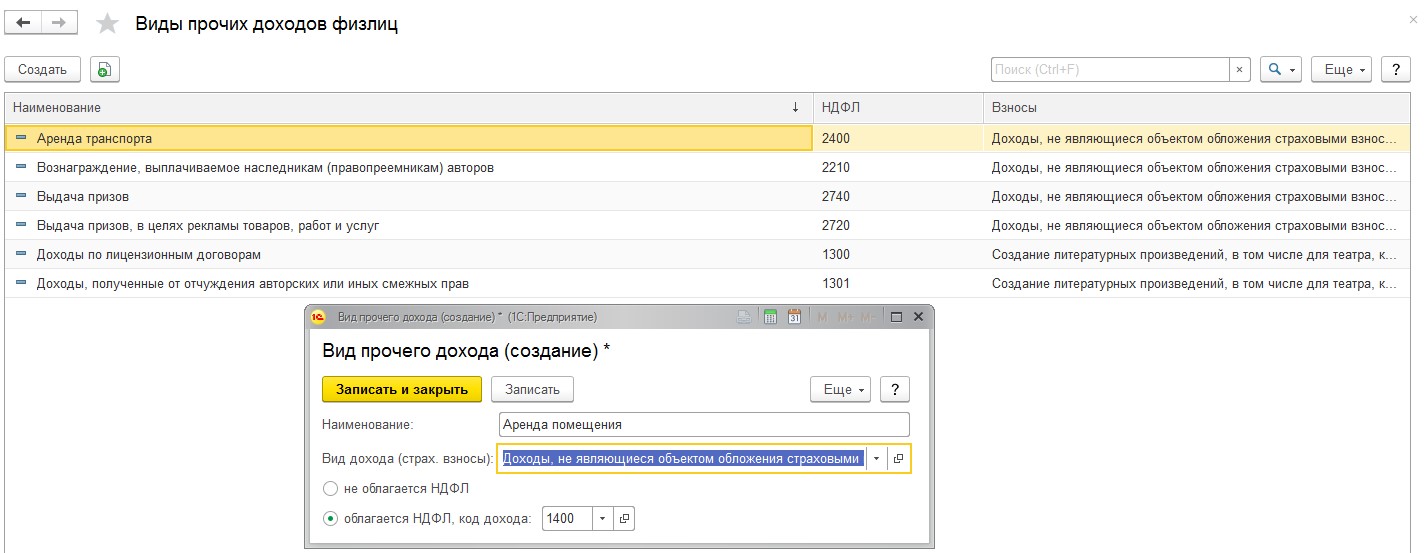

Чтобы заполнить последний, создайте вид прочего дохода «Аренда помещения» и заполните его так, как показано на скриншоте.

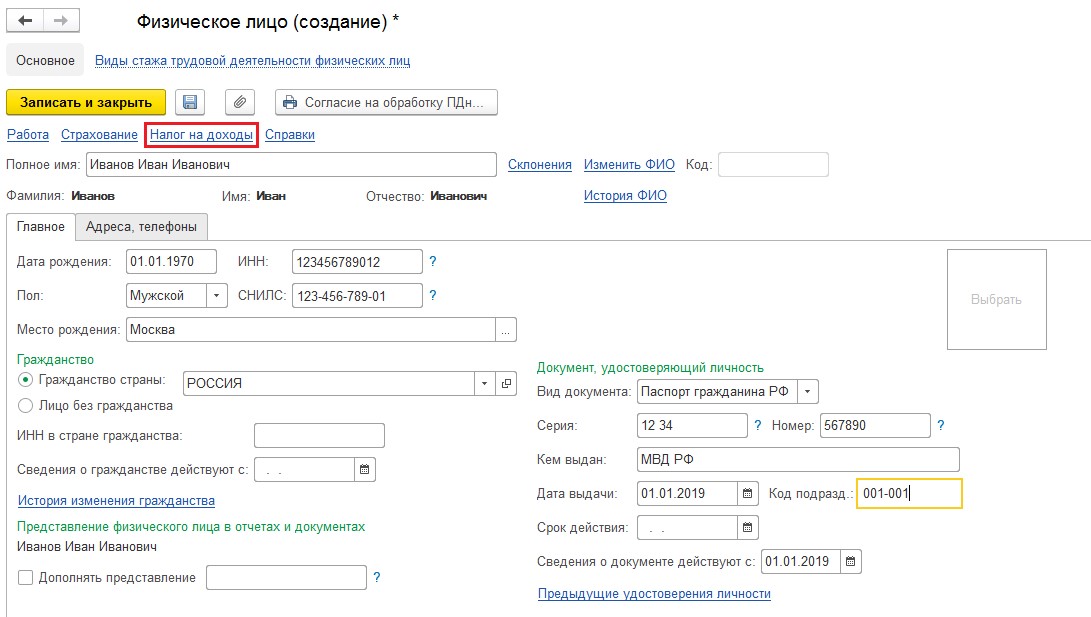

Теперь нужно зайти в справочник «Физические лица», находящийся в разделе «Кадры», чтобы добавить в него арендодателя. Заполните данные, в том числе выберите его налоговый статус. От того, относится ли он к резидентам, зависит ставка НДФЛ: для резидентов она равняется 13%, для нерезидентов 30%.

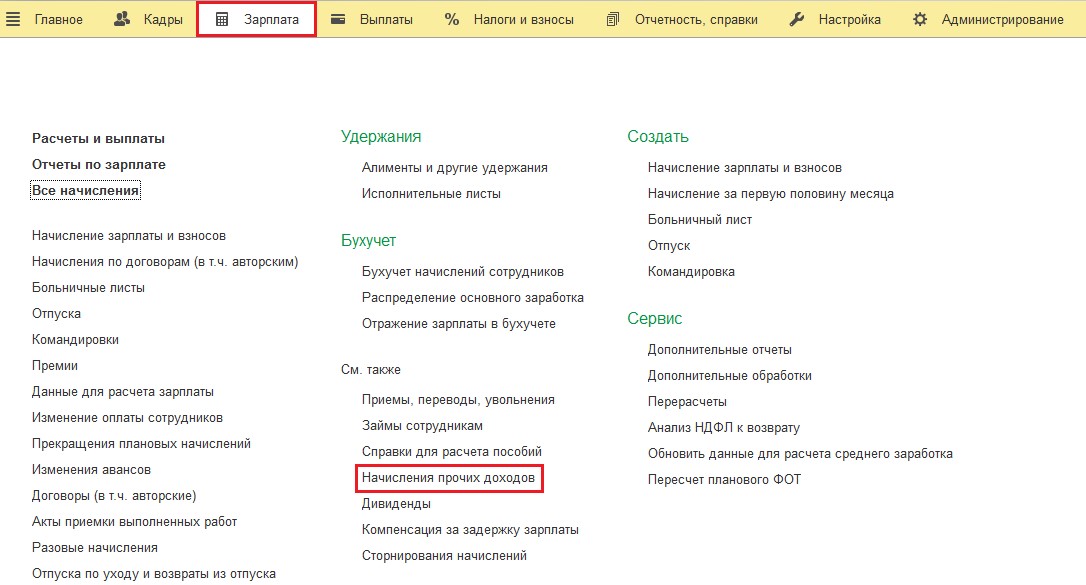

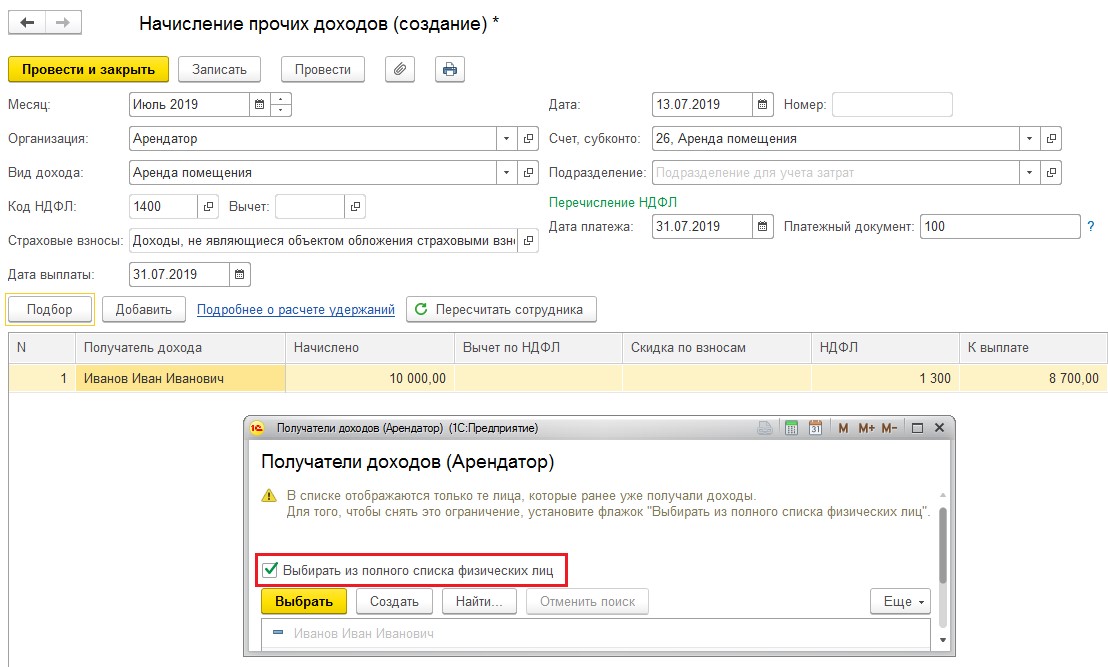

Чтобы оформить начисление средств за аренду, откройте раздел «Зарплата», а там «Начисление прочих доходов».

Появится форма: в ней нужно указать вид дохода и месяц, за который он начисляется, даты перечисления платы за аренду и платежа по НДФЛ, номер платёжного поручения. Нажмите на кнопку «Подбор» и добавьте арендодателя в таблицу снизу. Если доход этого физического лица отражается в первый раз, следует поставить галочку как показано на следующем скриншоте. В графе «Начислено» в таблице укажите сумму платы за аренду, заполните также графу «НДФЛ». Расчёт суммы к выплате произойдёт автоматически, так что останется только провести документ.

Стоит отметить ещё одну деталь: в графе «Счёт, субконто» доступен выбор счёт учёта затрат – это позволит правильно отразить операцию в бухгалтерском учёте.

После выполнения всех этих операций арендная плата будет отражена в бухгалтерском учёте, и во всех необходимых отчётах эта операция далее будет учитываться верно.

Учёт аренды имущества у физического лица в 1С: Бухгалтерии

В этой программе нет возможности вести автоматизированный учёт такой операции, потому процесс будет немного длительнее. В первую очередь следует перейти в раздел «Зарплата и кадры» и заполнить справочник «Физические лица».

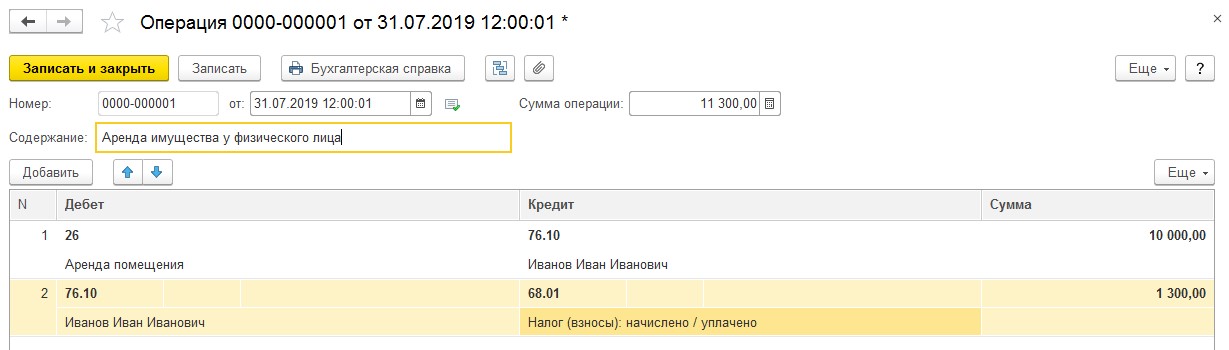

Сведения о физическом лице вносятся так же, как и в 1С: ЗУП. После этого оформляется начисление арендной платы: для этого перейдите в раздел «Операции» и откройте документ «Операции, введённые вручную».

На сумму арендной платы по договору – Дт 26 Кт 76.10.

На сумму удержанного НДФЛ – Дт 76.10 Кт 68.01.

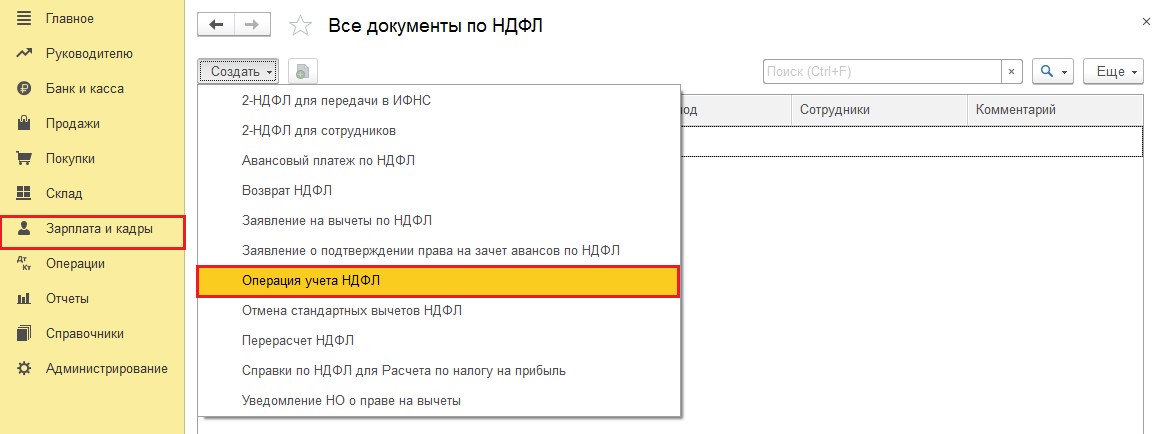

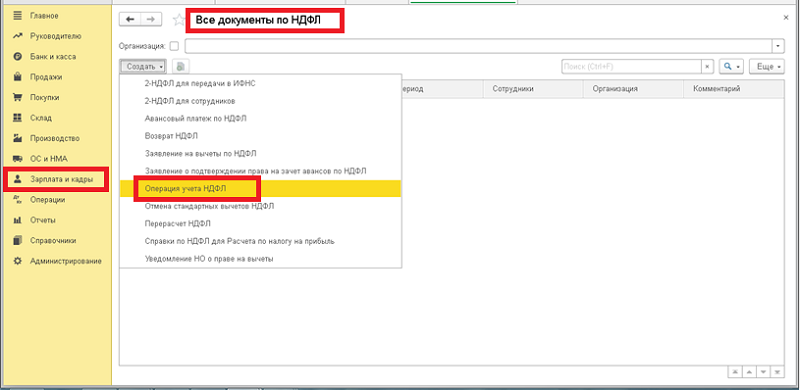

Оформление проводок ещё не означает, что операции будут отражены в налоговых регистрах. Чтобы это обеспечить, перейдите в раздел «Зарплата и кадры», далее «НДФЛ» и «Все документы по НДФЛ», создайте документ «Операция учёта НДФЛ».

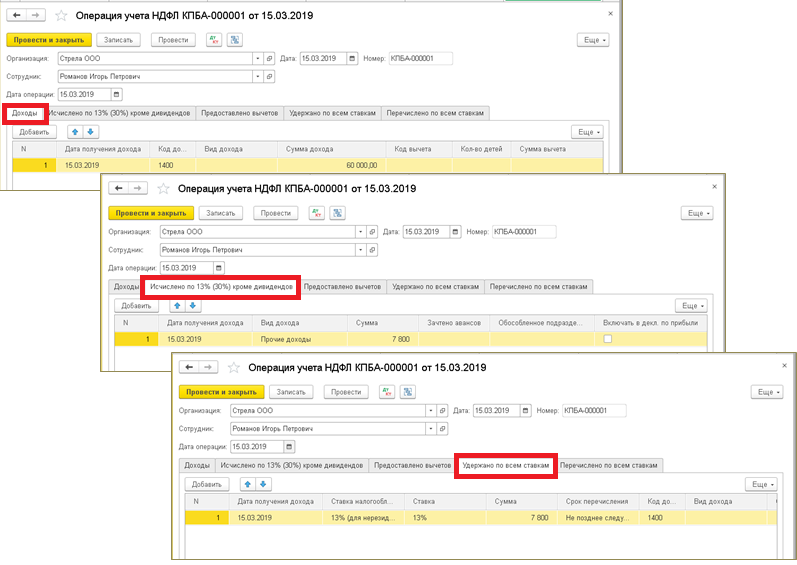

В первой вкладке, «Доход», укажите дату, когда он был получен, код, вид и сумму.

Во второй вкладке укажите дату получения и вид дохода, а также сумму налога к удержанию.

Третью вкладку пропустите, а на следующей, «Удержано по всем ставкам», выберите ставку налогообложения, укажите суммы выплаты за аренду и налога, код дохода – 1400.

Последняя закладка нужна для реквизитов платёжного документа для перечисления НДФЛ. После её оформления можно делать проводку документа.

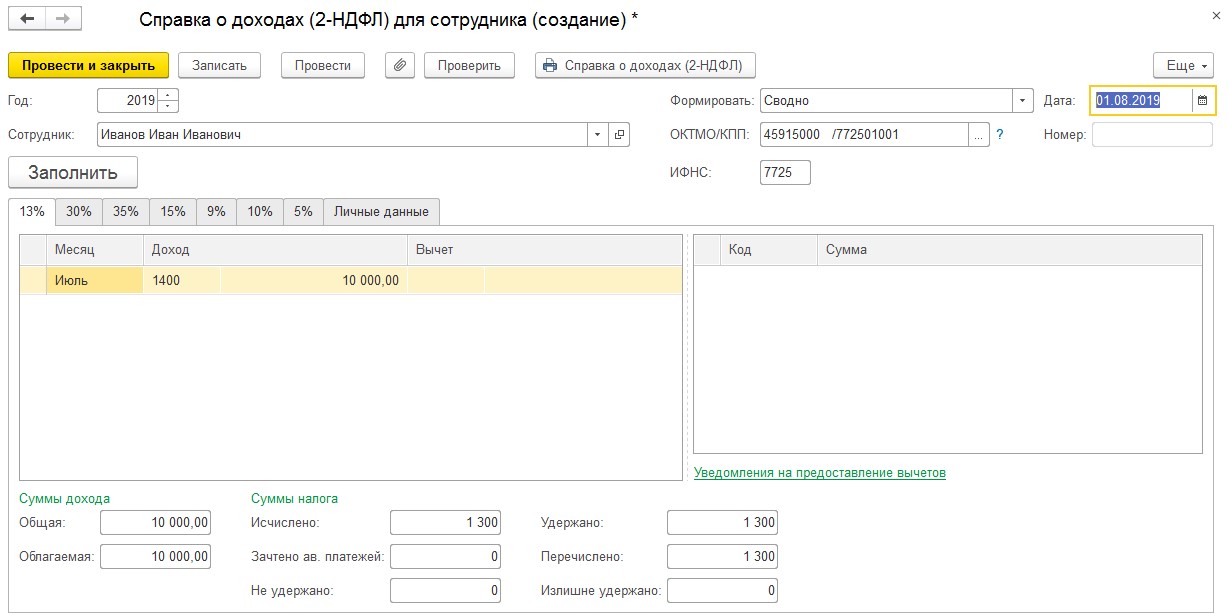

Чтобы проверить, правильно ли отражена операция, сформируйте справку 2-НДФЛ по арендодателю. Для этого в разделе «Зарплата и кадры» выберите «2-НДФЛ для сотрудников». По следующему скриншоту можно проверить, верно ли было проведено заполнение:

НДФЛ должен быть перечислен не позже следующего дня после перевода средств арендодателю.

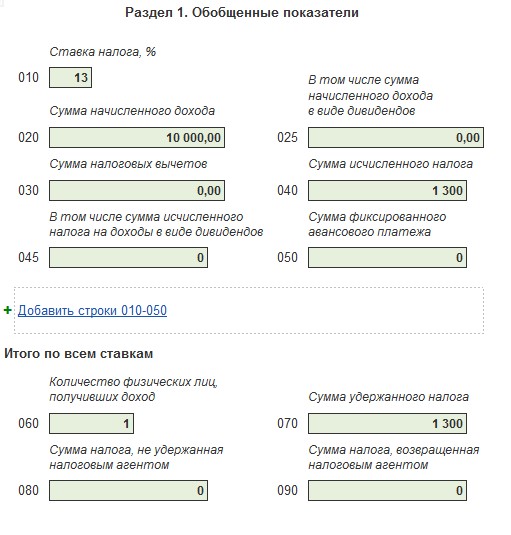

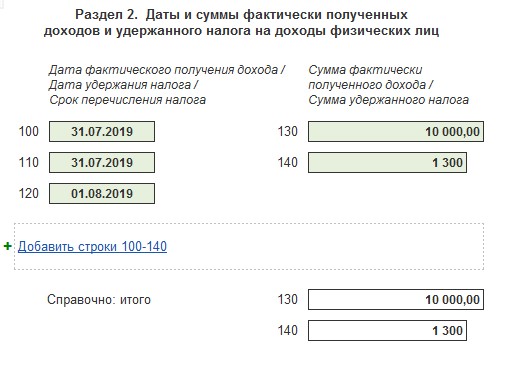

Рассмотрим, как должен заполняться отчёт 6-НДФЛ в этом примере. В первом разделе указываются: сумма начисленного дохода, исчисленного и удержанного налога.

В разделе 2 отмечаются даты: получения, удержания, крайний срок перечисления НДФЛ.

Поскольку к трудовым доходам выплата за арендную плату не относится, начисления по ней не нужно отражать в расчётах РСВ, СЗВ-М и СЗВ-СТАЖ.

Очень многие организации могут арендовать помещения или другое имущество у физических лиц. В этом случае предприятию необходимо начислить и удержать НДФЛ по сумме арендной платы.

В этой статье мы разберем как отразить арендную плату и НДФЛ с арендной платы в 1С Бухгалтерия 8, а также как сделать так, чтобы сумма НДФЛ попала в 6-НДФЛ.

Разберем пример ООО «Плюшка» 01 августа 2018 г. заключило с сотрудником Изюмовым И.И. договор аренды помещения для управленческих нужд на 7 месяцев. По условиям договора арендная плата выплачивается организацией (арендатором) ежемесячно в фиксированной сумме 20 000 руб. Оплата аренды осуществляется путем перечисления денежных средств на расчетный счет Изюмова И.И. (арендодателя) в последний день истекшего месяца аренды.

Начислим арендную плату за август 2018 года.

В данном примере договор аренды заключен с сотрудником организации, поэтому в справочнике «Физические лица» он уже присутствует. Если договор заключается не с сотрудником, то его необходимо предварительно занести в этот справочник и указать все сведения о нем.

Далее создадим новую операцию и отразим сумму арендный платы и НДФЛ. Переходим в раздел «Операции», «Операции, введенные вручную».

Здесь необходимо внести две проводки:

Дт 26 Кт 73.03 – 20 000 руб. (начислена арендная плата за август)

Дт 73.03 Кт 68.01 – 2 600 руб. (начислен НДФЛ)

В данном примере будет использоваться счет 26, т.к. помещение предназначается для управленческих нужд. Если объект аренды будет использоваться в производстве, то может быть счет 20 или 25 или 23. У торговых организаций 44.01, а если помещение будет использовано при реализации готовой продукции 44.02.

Кроме этого вместо счета 73.03 может быть использован счет 76.10 «Прочие расчеты с физическими лицами», если арендодатель не является сотрудником предприятия.

После этого необходимо отразить сумму НДФЛ, чтобы она отразилась в отчетности.

Для этого используем документ «Операция учете НДФЛ», находится в разделе «Зарплата и кадры».

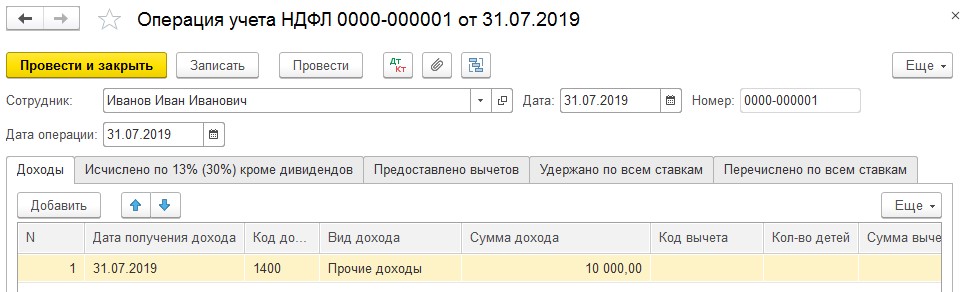

Сначала заполним закладку «Доходы». Нажимаем кнопку «Добавить» и указываем дату получения дохода, код дохода – 1400 («Доходы от сдачи в аренду и иного использования имущества (кроме доходов от сдачи в аренду транспортных средств, средств связи, компьютерных сетей)» и сумму дохода. В нашем примере 20 000 рублей.

Вторая закладка «Исчислено по 13% (30%) кроме дивидендов». Здесь по кнопке «Добавить» указываем дату получения дохода и сумму НДФЛ 2 600 руб.

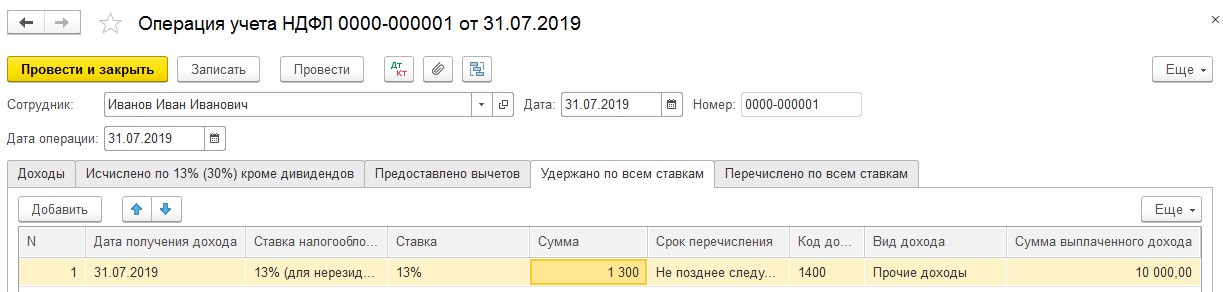

Затем переходим на закладку «Удержано по всем ставкам», нажимаем на кнопку «Добавить» и указываем дату получения дохода, ставку налогообложения и ставку 13%, сумму удержанного налога 2 600 руб. А также срок перечисления – Не позднее следующего за выплатой дохода дня (для прочих доходов), уплатить НДФЛ с арендной платы предприятие обязано не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ) и код дохода 1400 "Доходы от сдачи в аренду и иного использования имущества (кроме доходов от сдачи в аренду транспортных средств, средств связи, компьютерных сетей)". В колонке «Сумма выплаченного дохода указываем сумму 20 000 рублей.

После этого можно сформировать 6-НДФЛ через раздел «Отчеты», «Регламентированная отчетность».

Во втором разделе формы будут отражены сумма дохода и НДФЛ по арендной плате

Во таким образом можно отразить НДФЛ с арендной платы в 1С Бухгалтерия 8.

Делитесь статьей в социальных сетях, задавайте вопросы в комментариях и подписывайтесь на мой Инстаграм

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Подробнее про НДФЛ с арендной платы в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

- Как отразить в 1с аренду автомобиля

- Как отразить в бухгалтерском учете аренду

- Как оформить договор аренды автомобиля

- аренда авто в 1с

- Как арендовать транспортное средство без экипажа

- Как отразить транспортные услуги

- Как отразить операции по лизингу

- Как отразить в учете программное обеспечение

![Как отразить в учете программное обеспечение]()

- Как арендовать авто в Санкт-Петербурге

![Как арендовать авто в Санкт-Петербурге]()

- Как отразить в бухгалтерском учете 1С

![Как отразить в бухгалтерском учете 1С]()

- Как в 1С отразить аренду

![Как в 1С отразить аренду]()

- Как отразить арендную плату

![Как отразить арендную плату]()

- Как сдать в аренду машину

![Как сдать в аренду машину]()

- Как поставить на баланс автомобиль

![Как поставить на баланс автомобиль]()

- Как отразить в балансе аренду

![Как отразить в балансе аренду]()

- Как оформить аренду у предприятия

![Как оформить аренду у предприятия]()

- Как сдать автомобиль напрокат

![Как сдать автомобиль напрокат]()

- Как отразить в учете программу 1с

![Как отразить в учете программу 1с]()

- Как отразить услуги сторонней организации

![Как отразить услуги сторонней организации]()

- Как рассчитать аренду машины

![Как рассчитать аренду машины]()

- Как рассчитать стоимость аренды автомобиля

![Как рассчитать стоимость аренды автомобиля]()

- Как арендовать транспорт у организации

![Как арендовать транспорт у организации]()

- Как заполнить форму № 1-тр автотранспорт год

![Как заполнить форму № 1-тр автотранспорт год]()

- Как вести учет основных средств

![Как вести учет основных средств]()

- Как в бухгалтерском учете отразить штрафы

![Как в бухгалтерском учете отразить штрафы]()

- Как отразить скидку

![Как отразить скидку]()

- Как организации продать автомобиль физическому лицу

![Как организации продать автомобиль физическому лицу]()

- Как отразить сдачу помещения в аренду

![Как отразить сдачу помещения в аренду]()

- Как отразить командировочные расходы

![Как отразить командировочные расходы]()

- Как оприходовать лицензию

![Как оприходовать лицензию]()

- Как составить бизнесплан такси

![Как составить бизнесплан такси]()

Любая организация вправе взять в аренду помещение у физического лица, не имеющего статуса ИП. Факт приема помещения в аренду регистрируется актом приема-передачи помещения между арендатором и арендодателем. При этом оформление ежемесячных актов, об оказанных услугах, даже в случае помесячной оплаты необязательно.

Зачастую, арендатор берет на себя обязанность выплачивать арендодателю стоимость дополнительных услуг (интернет, коммунальные услуги и т.п.). Такие расходы арендатора, как правило, относят к переменной части арендной платы. В этом случае в договоре необходимо указать, что арендная плата будет включать две части – фиксированную и переменную, т.е. рассчитываемую.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Выплата арендной платы может осуществляться как безналичным способом на банковский счет физического лица, так и наличными средствами.

Как отразить аренду помещения в 1С:Бухгалтерия 3.0 у физического лица рассмотрим на примере.

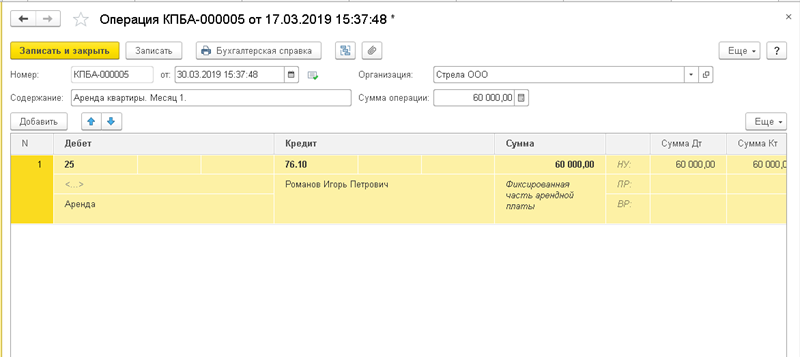

В связи с частыми служебными командировками сотрудников организации в город Владивосток, организация заключила договор аренды квартиры для проживания этих сотрудников на время служебных командировок. Срок аренды - 1 год. По договору арендная плата за месяц состоит из фиксированной части в сумме 60 000 руб. и переменной части, которая рассчитывается исходя из начисляемых коммунальных услуг согласно показателям счетчиков. Фиксированная оплата должна быть совершено до 15 числа текущего месяца, а оплата коммунальных услуг производится отдельно, и оплачиваться будет в следующем месяце по итоговым показателям счетчиков. Оплата осуществляется безналичным способом, а именно переводом на расчетный счет арендодателя.

Приступим к отражению аренды помещения в 1с

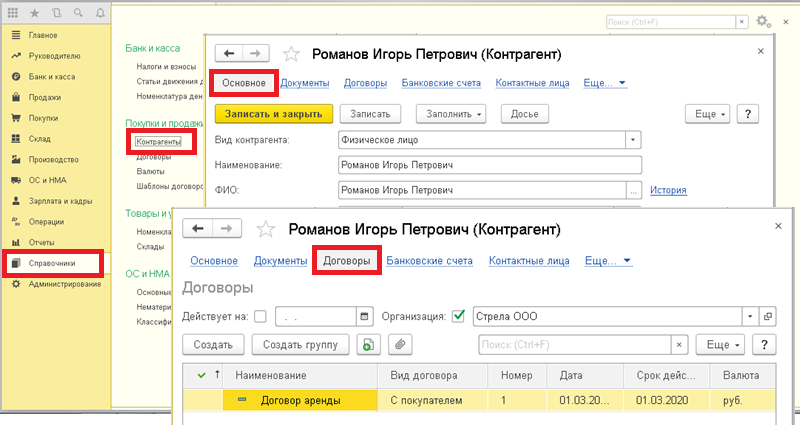

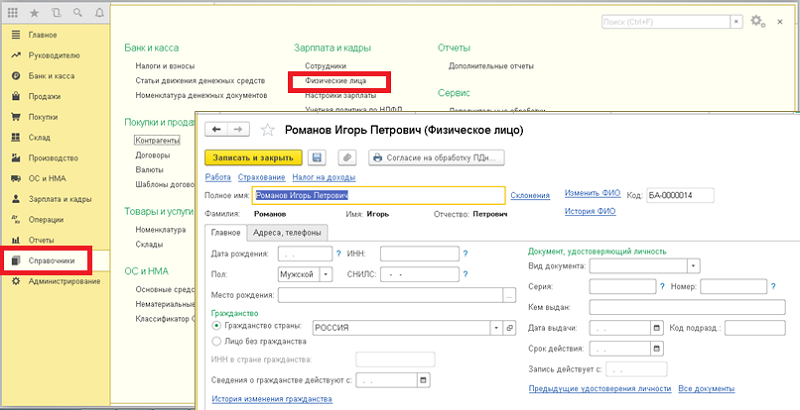

1. Введем в базу данные арендодателя:

• Вносим его в справочники «Контрагенты» (достаточно просто указать ФИО) и создаем договор с ним.

• Создаем новое физическое лицо в справочнике «Физические лица».

2. Отразим на забалансовом счете общую стоимость аренды, указанную в договоре.

Для этого используем документ «Операция». Сумма аренды относится на дебет 001 «Арендованные основные средства». В качестве субконто указываем контрагента-арендодателя и основное средство.

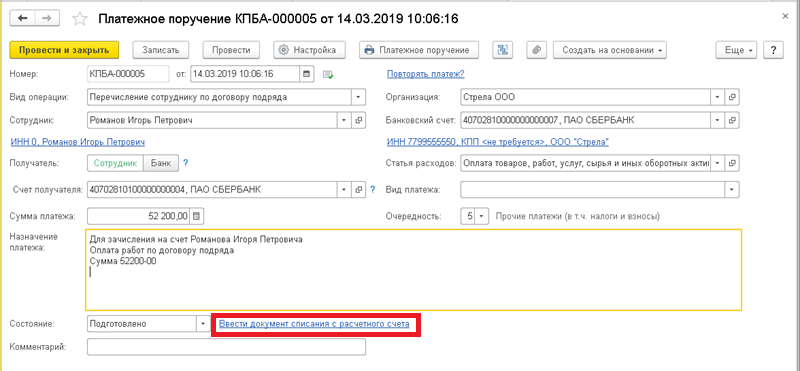

3. Внесем фиксированную части оплату за первый месяц аренды на расчетный счет арендодателя.

Для этого оформляем документ «Платежное поручение» с видом операции «Перечисление сотруднику по договору подряда». Здесь учтите, что сумма перечисления исключает удерживаемый НДФЛ в размере 13% (60 000 – 7 800 = 52 200 руб. в итоге к перечислению). В поле «Счет получателя» создаем и выбираем банковский счет, на который будет поступать оплата по договору.

На основании платежного поручения по создаем документ "Списание с расчетного счета".

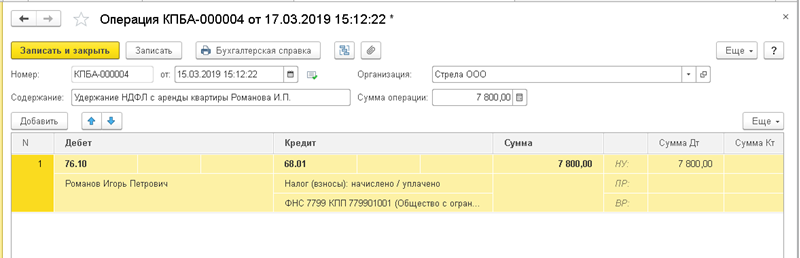

4. Отражаем удержания налога.

Создаем документ «Операция». Сумма удерживаемого налога в размере 7 800 руб. оформляется по дебету счет 76.10 «Прочие расчеты с физическими лицами» и 68.01 "НДФЛ при исполнении обязанностей налогового агента". В качестве субконто по дебету надо выбрать арендодателя из справочника физических лиц. В субконто по кредиту надо выбрать «Налог (взносы): начислено / уплачено».

5. Отражение НДФЛ для заполнения в программе отчетов 2-НДФЛ и 6-НДФЛ.

Оформляем документ «Операция учета НДФЛ». Здесь заполняем вкладки «Доходы», «Исчислено. » и «Удержано по всем ставкам». Подробнее заполнение вкладок смотрите на скриншотах.

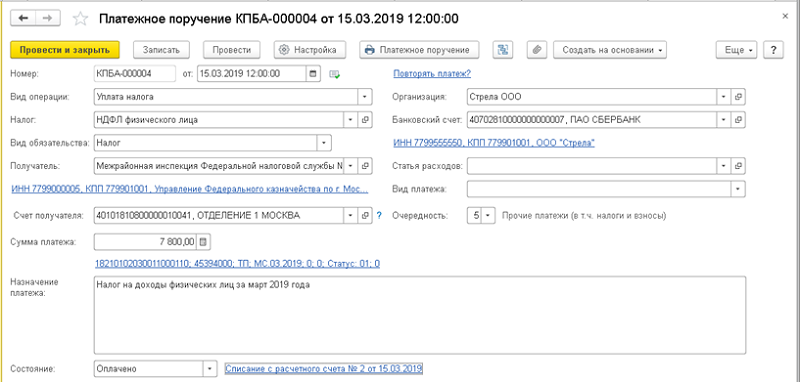

6. Отражаем перечисление НДФЛ .

Снова используем документ «Платежное поручение», но уже с видом операции «Уплата налога» и в качествен контрагента надо выбрать ИФНС, в которую перечисляется налог, а затем на основании вводим «Списание с расчетного счета».

7. По окончании месяца организация надо отразить в расходах арендную плату.

Снова используем документ «Операция». По дебету указывается счет, на который будут отнесены затраты (20, 25, 26 и т.п.) и в субконто статья расходов «Аренда», по кредиту 76.10 "Прочие расчеты с физическими лицами" и в субконто физическое - арендодатель. Сумма – 60 000 руб.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Читайте также: