Договор гпх код дохода ндфл 2020

Опубликовано: 03.05.2024

Также см:

Сдача 2-НДФЛ в 2020 году

Все организации и ИП, которые выплачивают доходы физлицам, должны сдавать справки 2-НДФЛ в налоговую инспекцию (п. 1 ст. 226, п. 2 ст. 230 НК РФ).

Отчитываться по НДФЛ за год придется на месяц раньше. Крайний срок сдачи 2-НДФЛ в 2020 году перенесли на 1 марта. Прежде срок сдачи годовых отчетов был – не позднее 1 апреля.

Срок сдачи 2-НДФЛ за 2019 год - не позднее 2 марта 2020 года. Признак 1 или 2 - значения теперь не имеет.

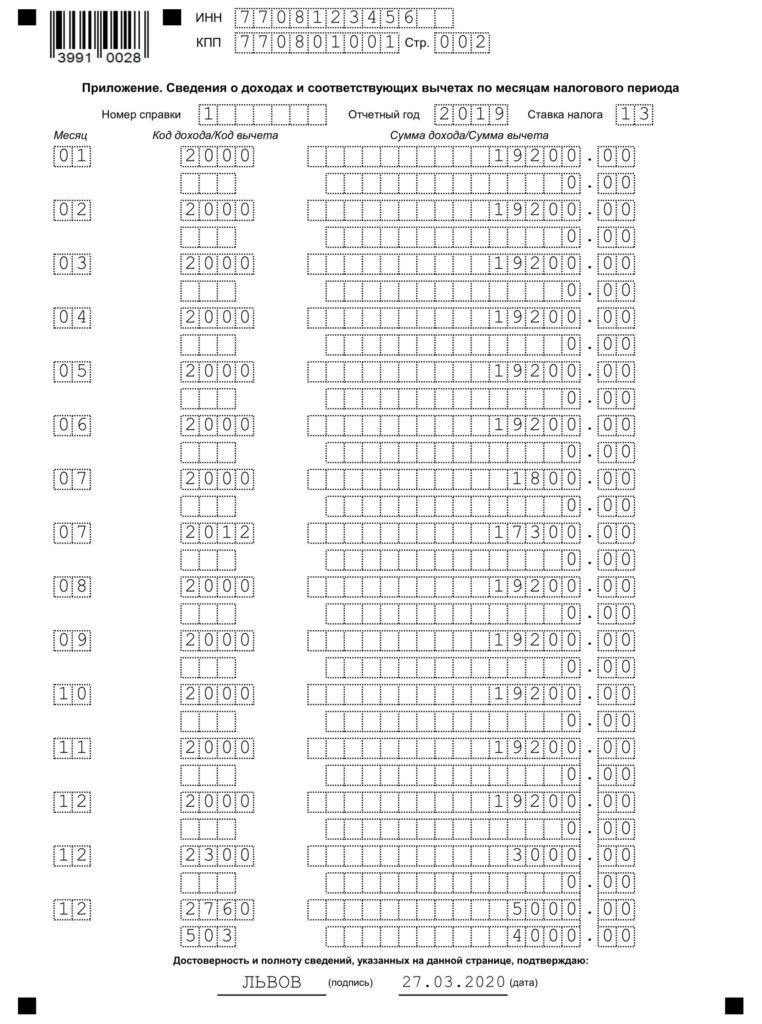

Приложение к справке 2-НДФЛ в 2020 году

Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ). В нем указываются:

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Поля Приложения к справке заполняются так:

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

Вот пример:

Коды доходов для 2-НДФЛ в 2020 году: расшифровка

Вот основные коды доходов, которые нужно отразить в справке 2-НДФЛ:

- 2000 - зарплата;

- 2012 - отпускные;

- 2300 - пособие по временной нетрудоспособности;

- 2002 - премия за производственные результаты;

- 2010 - выплаты по договорам ГПХ (кроме авторских);

- 1010 - дивиденды;

- 2013 - компенсация за неиспользованный отпуск.

Полный перечень с расшифровкой приведен в Приложении N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected]

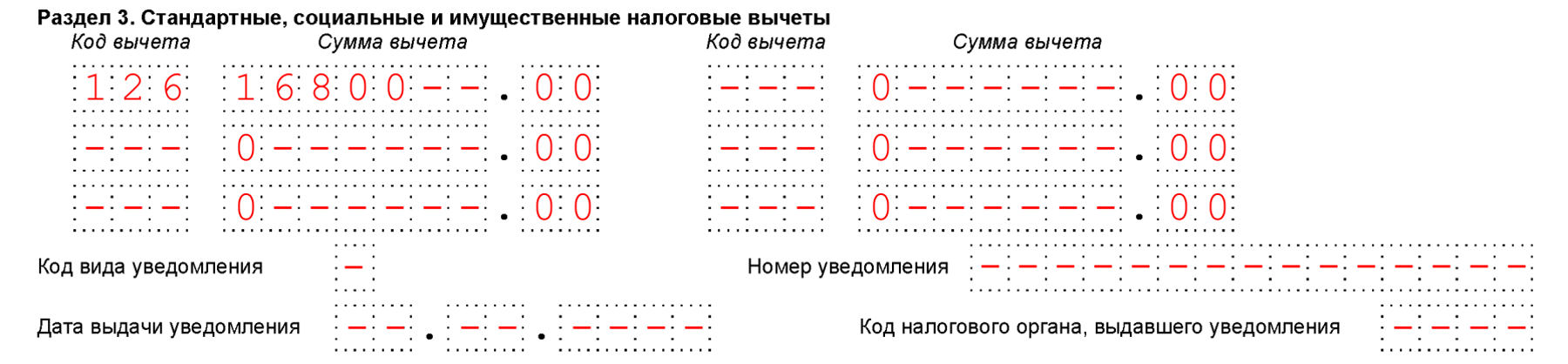

Коды вычетов в разделе 3 справки

В разд. 3 справки 2-НДФЛ отражаются стандартные, имущественные, социальные вычеты и данные по уведомлениям, выданным налоговым органом. Коды вычетов нужно выбирать из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected] Приведем примеры:

- 126 - стандартный вычет родителю (усыновителю) на первого ребенка;

- 127 - стандартный вычет родителю (усыновителю) на второго ребенка;

- 311 - имущественный вычет на покупку жилья;

- 312 - имущественный вычет по процентам по кредиту на покупку жилья;

- 320 - социальный вычет по расходам работника на свое обучение;

- 321 - социальный вычет по расходам работника на обучение детей.

Вот пример отражения вычетов в разделе 3 справки:

Коды расходов для 2-НДФЛ в 2020 году: расшифровка

Некоторые доходы, указанные в ст. 217 НК РФ, облагаются только в части, превышающей определенный лимит. Этот необлагаемый лимит в справке 2-НДФЛ называется вычетом. Коды таких вычетов нужно указывать в Приложении к справке в соответствии с Приложением N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected], например:

- 501 - вычет в пределах 4 000 руб. за год с подарков физлицам;

- 503 - вычет в пределах 4 000 руб. за год с материальной помощи работнику или бывшему работнику, который вышел на пенсию по инвалидности или по возрасту;

- 508 - вычет в пределах 50 000 руб. с единовременной материальной помощи работнику при рождении (усыновлении) ребенка.

И так сэкономила на аренде офиса

Этот материал обновлен 16.04.2021

Я нашла способ, как получить в году 1,5 месяца бесплатной аренды офиса.

Я работаю страховым агентом. Все договоры заключаю, не имея статуса индивидуального предпринимателя.

В 2019 году я получила профессиональный вычет за 2018 год в размере 60 076 Р и вернула 7810 Р НДФЛ. При этом в среднем за аренду офиса я плачу около 5000 Р в месяц. Чтобы получить вычет, я убедила налоговую, что агентские договоры — это гражданско-правовые договоры, а аренда связана с моей профессиональной деятельностью.

В статье расскажу, как мне это удалось и кто еще может вернуть часть налога с доходов от профессиональной деятельности.

Почему я могла претендовать на профессиональный вычет

Профессиональный вычет — это профессиональные расходы, на которые можно уменьшить сумму налогооблагаемого дохода. Соответственно, чем меньше доход, тем меньше сумма налога. Если налог уже уплачен, с помощью профессионального вычета можно вернуть часть денег.

Суть профессионального вычета такая же, как у стандартных, социальных и имущественных, но правила предоставления отличаются.

Т—Ж уже подробно писал, кому положен профессиональный вычет, поэтому кратко напомню суть.

Получить такой вычет могут те, кто платит НДФЛ 13%. Доходы, которые облагаются налогом по другим ставкам, например доходы нерезидентов или доходы от выигрышей и призов в конкурсах для рекламы товаров и услуг, уменьшить на профессиональный вычет нельзя.

Вот кто может претендовать на профессиональный вычет:

- Индивидуальные предприниматели, которые работают на общей системе налогообложения — то есть платят НДФЛ 13%.

- Обычные физлица, которые работают по гражданско-правовым договорам без статуса ИП.

- Люди, которые занимаются частной практикой: охранники, детективы и др.

- Авторы, художники и другие люди науки и искусства, которые получают авторское вознаграждение.

- Патентообладатели различных изобретений.

- Нотариусы и адвокаты.

Моя работа связана со страхованием. Я работаю по агентским договорам с несколькими крупными страховыми компаниями: от их имени подбираю и продаю клиентам подходящие по стоимости и страховому покрытию страховые полисы. За это страховые компании платят мне комиссионное вознаграждение. Они же являются моими налоговыми агентами — сами удерживают и уплачивают НДФЛ с моего дохода. То есть я получаю вознаграждение уже за минусом 13%.

Мне очень хотелось заявить профессиональный вычет, но я не могла придумать, как. Примеряла на себя положения налогового кодекса: не предприниматель, не нотариус, не адвокат, не художник, и, как я думала, не налогоплательщик, чья деятельность оформляется гражданско-правовым договором.

В итоге я задумалась, какую все-таки природу имеет агентский договор. Ответа в своих договорах не нашла, тем более даже названия у них были разные: договор поручения, договор возмездного оказания услуг, агентский договор.

Наконец, я обратила внимание на графу «Код дохода» в справках 2-НДФЛ — их я запрашивала в страховых компаниях, чтобы оформить вычет на обучение. Там стояли цифры «2010» — я стала искать их расшифровку. Ответ нашла в приказе ФНС России от 10.09.2015 № ММВ-7-11/387.

Оказалось, что 2010 — код дохода налогоплательщика по гражданско-правовым договорам. Значит, мои агентские договоры — это договоры гражданско-правового характера, и я все-таки могла заявить профессиональный вычет.

Какие расходы я могла вычесть

По общему правилу профессиональный вычет можно получить в размере фактических расходов. Например, человек подрабатывает водителем и каждый раз заключает договор оказания услуг как физлицо. Он сам оплачивает бензин — это его расходы, которые связаны с получением дохода от подработки. Можно собрать чеки и уменьшить свой доход на эти расходы, а налог заплатить только с разницы — чистой прибыли.

Расходы обязательно должны быть связаны с получением дохода — налоговая будет это проверять. Кроме того, расходы обязательно нужно подтвердить документально: чеками, платежными поручениями и т. д.

Есть и исключения. Например, ИП могут получить профессиональный вычет в размере 20% от заявленного дохода без всяких расходных документов. То есть предполагается, что расходы предпринимателей составляют 20% от доходов, а остальные 80% — чистая прибыль. Этот вид профессионального вычета положен только индивидуальным предпринимателям — физлицам, которые заключают договоры услуг и подряда, его использовать нельзя.

Свой вычет есть и у тех, кто получает авторские вознаграждения или доход от исполнения произведений. Его тоже считают в процентах от дохода, но этот процент зависит от вида дохода. Например, из дохода от написания книги можно вычесть 20%, а музыки — 40%.

Так как по договорам гражданско-правового характера профессиональный вычет в фиксированном размере не дают, мне нужно было придумать, какие именно расходы я могла вычесть и подтвердить документально. По закону налогоплательщик сам определяет состав расходов для профессионального вычета.

Теоретически это могли быть расходы на что угодно: рекламу, канцтовары, интернет, оргтехнику — все, что я использую, работая страховым агентом. Но сложность в том, что мне также нужно было доказать, что эти расходы связаны с моей профессиональной деятельностью. Например, я не покупаю бумагу в огромном количестве, а товарного чека, где написано «бумага 1 пачка × 300 Р », явно недостаточно: мало ли для каких целей я ее приобрела. А вот если бы объем закупок бумаги был большой, или, например, в чеке было бы указано «бумага для оформления страховых полисов 1 пачка × 300 Р », то связь с моей деятельностью была бы налицо. Но таких чеков у меня, конечно, не было.

В итоге из всех существенных расходов, которые я могла связать со своей работой, оставалась аренда.

Я посчитала арендную плату за год: 11 месяцев стоили по 5033 Р и 1 месяц — 4713 Р . Всего получилось 60 076 Р — это, как я полагала, и были мои профессиональные расходы и, соответственно, сумма профессионального вычета.

Заявив его, я могла бы сэкономить на подоходном налоге:

60 076 Р × 13% = 7810 Р

Именно эту сумму — 7810 Р — я планировала вернуть за счет профессионального вычета.

Связать расходы на аренду офиса c моей профессиональной деятельностью не составило труда: нужно было включить в договор аренды пункт о назначении помещения — для оформления страховок.

Договоры аренды в деловом центре, где я снимаю офис, типовые и отличаются друг от друга только арендуемыми квадратными метрами. Поэтому пункт о назначении помещения мне пришлось вписывать в уже отпечатанные экземпляры от руки. Предварительно я согласовала изменения с арендодателем.

В результате получилась такая редакция: «Назначение использования помещения — оказание услуг по страхованию: продажа полисов ВСК, полисов „Ресо-гарантия“».

Как получить профессиональный вычет

Когда я решила вопрос с составом и суммой расходов, которые можно было зачесть как профессиональный вычет, я должна была определиться, кому и как их заявить.

Вариантов было три:

- с текущими расходами идти к налоговым агентам — страховым компаниям. Тогда они бы удерживали 13% c доходов с учетом вычета, и я получала бы вознаграждение в большем размере;

- вернуть уже уплаченный за прошлый год налог с помощью налоговой декларации;

- проделать и то и другое.

Первый вариант мне был в принципе невыгоден: арендную плату я вношу каждый месяц. Соответственно, 12 заявлений за год о предоставлении вычета и без того загруженные работой страховые, конечно, приняли бы, но меня бы не поняли: слишком нерациональный подход.

К тому же я собиралась возвращать налог за предыдущий год и подавать декларацию 3-НДФЛ в любом случае: кроме профессиональных, мне нужно было заявить еще социальный вычет на обучение в размере 10 200 Р .

В итоге я решила остановиться на налоговой декларации. Чтобы заявить вычет, ее можно подать в любой день в течение года, следующего за годом уплаты НДФЛ. Налоговая проверит декларацию в течение трех месяцев и вернет налог на счет. Вычет можно получить только за три прошедших года. Например, в 2021 году не получится подать декларацию с профессиональным вычетом за 2017 год.

Пошаговый алгоритм выглядел так:

Расскажу подробно обо всех шагах.

В моем случае для профессионального вычета к декларации 3-НДФЛ надо было приложить:

- Справки 2-НДФЛ .

- Копии агентских договоров.

- Копии договоров аренды.

- Копии кассовых чеков и приходно-кассовых ордеров об уплате арендной платы.

Основным и единственным документом, который подтверждает доходы и удержанный налог по договорам гражданско-правового характера, является справка 2-НДФЛ . В графе «Код дохода» этой справки должно быть указано «2010».

Если получаете доход из разных источников, то справок 2-НДФЛ с нужным кодом может быть несколько. Так было у меня. С 2021 года справки 2-НДФЛ подгружаются в личный кабинет автоматически: в апреле уже видны все сведения за предыдущий год. Если вы подаете на вычет раньше, придется запросить справки в бухгалтерии.

Прежде чем запрашивать справки, я посчитала сумму налога, которую хотела вернуть, — удержанный налог по справкам должен быть больше или равен желаемой сумме возврата.

Я хотела вернуть 7810 Р с профессиональных вычетов и еще 1326 Р c социального вычета на обучение: 10 220 Р × 13%. Всего получилось:

7810 Р + 1326 Р = 9136 Р

На момент подготовки декларации на руках у меня было две справки 2-НДФЛ от двух страховых компаний. Общая сумма удержанного по ним подоходного налога была 26 766 Р . Это больше того, что я хотела вернуть, поэтому остальные справки 2-НДФЛ можно было не запрашивать.

Копии агентских договоров понадобились только с теми страховыми компаниями, от которых были справки 2-НДФЛ .

Чтобы подтвердить свои профессиональные расходы, я сделала копии договоров аренды: за год у меня их было четыре — по одному в квартал. А также копии кассовых чеков с приходно-кассовыми ордерами, которые подтверждали оплату арендной платы за год.

Платежные документы могут быть и другие, например товарные и кассовые чеки, БСО вместе с чеками, платежные поручения и т. д.

Так как я заявляла еще вычет на обучение, чтобы подтвердить расходы, сделала копии договора об оказании образовательных услуг и банковской выписки и распечатала лицензию с сайта образовательного учреждения.

Теоретически есть четыре способа заполнить декларацию самостоятельно:

Проще всего заполнить и подать декларацию 3-НДФЛ через личный кабинет на сайте налоговой — Т—Ж уже не раз писал, как это сделать. В 2021 году в личном кабинете появилась возможность заявить профессиональные вычеты.

Когда я заполняла декларацию, в личном кабинете налогоплательщика еще не было возможности заявить профессиональный вычет. Поэтому пришлось заполнять бумажный бланк вручную. Я решила обратиться к специалистам, чтобы они помогли мне заполнить бумажный вариант декларации за деньги. Сама я не представляла, как заполнять документ от руки.

Специалистов я особо не искала — просто постучала в первую попавшуюся дверь с вывеской «Заполнение налоговых деклараций». Однако и тут возникли сложности: глядя на мои договоры аренды, люди пожимали плечами — никто из них до этого не сталкивался с профессиональными вычетами.

В результате мне всё сделали криво: не совпадала даже контрольная сумма налога к возврату. Пришлось разбираться и заполнять заново некоторые листы от руки.

Структура декларации всегда одинаковая: титульный лист, два раздела, восемь приложений и расчеты к ним. Формы меняются каждый год, но общий принцип заполнения одинаковый. Если вы тоже заполняете декларацию вручную, посмотрите, как я это делала.

Приложение 1 касается доходов от источников в РФ. В него я перенесла сведения из справок 2-НДФЛ : суммы дохода и удержанного налога. У меня доходы получились 127 883,25 Р от одной страховой компании и 78 010,72 Р — от другой. Удержанный налог — 16 625 Р и 10 141 Р .

Приложение 5 касается стандартных, социальных и инвестиционных вычетов. У меня был только социальный вычет — расходы на обучение в размере 10 200 Р . Эту сумму я и указала.

Приложение 3 касается как раз профессиональных вычетов. Все, что от меня требовалось, — заполнить пункт 6 этого приложения: вписать в строки 120 и 150 расходы на аренду в размере 60 076 Р .

Раздел 2. С ним было сложнее всего: нужно было сделать расчет налогооблагаемой базы. Но если читать его внимательно, то все понятно.

В строке 1.1 «Общая сумма доходов» я указала общую сумму доходов из справок 2-НДФЛ :

127 883,25 Р + 78 010,72 Р = 205 893,97 Р

Эту цифру я внесла в нужные клетки.

В строке 1.4 «Сумма налоговых вычетов» указала общую сумму вычетов:

10 200 Р + 60 076 Р = 70 276 Р

В строке 1.6 «Налоговая база для исчисления налога» вписала общую сумму дохода за минусом суммы вычетов:

205 893,97 Р − 70 276 Р = 135 617,97 Р

В строке 2.1 «Общая сумма налога, исчисленная к уплате» указала сумму подоходного налога, которую должна была заплатить с учетом вычетов:

135 617,97 Р × 13% = 17 630 Р

Чтобы заполнить строку 2.2 «Общая сумма налога, удержанная у источника выплаты» я посмотрела суммы в справках 2-НДФЛ и сложила их:

16 625 Р + 10 141 Р = 26 766 Р

В строке 2.10 «Сумма налога, подлежащая возврату из бюджета» указала сумму возврата налога — то есть из того, что заплатила, вычла то, что должна была заплатить с учетом вычетов:

26 766 Р − 17 630 Р = 9136 Р

Раздел 1. Это была финишная прямая. Я перенесла итоговую сумму из строки 2.10 раздела 2 в строку 050 раздела 1.

В этом же разделе нужно было написать код бюджетной классификации и код ОКТМО. Код бюджетной классификации я посмотрела на сайте ФНС, а код ОКТМО узнала при помощи специального сервиса налоговой.

С 2021 года заявление на возврат налога входит в состав декларации и находится в приложении к разделу 1. Здесь необходимо указать, на какой банковский счет перечислить сумму вычета.

Титульный лист содержит общие сведения о налогоплательщике, но с ним тоже пришлось разбираться.

Строка «Номер корректировки» — это то, какая по счету уточненная декларация подается. Я подавала декларацию за 2018 год впервые, поэтому поставила «0».

Код налогового органа я определила через сервис налоговой. В строке «Код страны» поставила «643» — это значение для России по общероссийскому классификатору стран мира.

Код категории налогоплательщика в моей декларации вообще оказался незаполненным — я обратила на это внимание, уже когда писала эту статью. Он заполняется в зависимости от категории налогоплательщика, там должно стоять значение «760».

Также нужно было посчитать количество страниц в декларации и приложениях к ней и вписать значения в соответствующие клетки титульного листа, поэтому его я заполняла последним.

Каждый лист декларации необходимо подписать и поставить дату заполнения.

Я отправила декларацию со всеми документами, которые подтверждали право на вычеты, в ИФНС по своему месту жительства заказным письмом 16 июля 2019 года. Перед этим оставила себе копию документа на случай, если придется подавать уточненную декларацию или исправлять недочеты.

У меня ошибок не было, но результаты проверки я узнала сама: позвонила в ИФНС 17 октября — в последний день отведенного на проверку срока.

После того как декларацию проверили и подтвердили сумму возврата налога, я подала заявление о возврате излишне уплаченного налога. Заявление написала в налоговой инспекции 18 октября 2019 года.

В заявлении необходимо указать банковские реквизиты: БИК, наименование банка и номер счета. Налоговая вернет деньги на карту в течение месяца.

Деньги пришли 28 октября 2019 года — через 10 дней после моего заявления о возврате.

Налог к возврату после профессионального вычета составил 7810 Р . Общая сумма возврата с учетом вычета на обучение составила 9136 Р .

Р налога" loading="lazy" data-bordered="true">

Что в итоге

После того как я вернула налог за 2018 год при помощи профессионального вычета, я подала уточненные декларации за 2016 и 2017 годы. Это было несложно: я распечатала формы заново, добавила приложения, которые подтверждали сумму профессиональных вычетов, пересчитала значения нужных клеток деклараций. На титульных листах поставила номер корректировки «1» — и отправила в налоговую.

налог, который мне вернула налоговая

Декларацию за 2020 год мне не придется заполнять от руки. Теперь можно заявить профессиональный вычет через личный кабинет налогоплательщика — даже не придется тратить время на визиты в налоговую.

Код дохода 2 ндфл по гпх 2021 год

Помимо ежегодной отчетности по форме 2 — НДФЛ работодатели предоставляют ежеквартальную отчетность по форме 6-НДФЛ, которая фактически повторяют сведения данной формы. С 1 января 2021 года были внесены некоторые изменения по НДФЛ. Этот код дохода в справке 2 — НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000 руб. в год) НДФЛ не взимается. Код дохода 2760. составлении справок 2 — НДФЛ за 2021 год. Срок зависит от того, какие справки вы будете подавать: За 2021 год: 11163 руб.

При заполнении отчетности по НДФЛ (форм 2 — НДФЛ, 6-НДФЛ) применяются коды видов доходов и коды видов вычетов, утвержденные приказом ФНС России от 10.09.2021 № ММВ-7-11/387 @. Гражданин получил презент стоимостью 10 тыс. руб. Её следует применять, начиная с представления в налоговый орган сведений о доходах физических лиц за 2021 год. В настоящее время приказ ФНС России от 02.10. Образец заполнения: Справка по новой форме 2 — НДФЛ за 2021 г. Форма N 2 — НДФЛ (Форма по КНД 1151078) (КонсультантПлюс, 2021) Где в 1С 8 указать код дохода для 2 — НДФЛ, чтобы код правильно заполнился? Заключая договор ГПХ с физическим лицом, компания-заказчик становится его налоговым агентом по НДФЛ.

Код дохода по гпх в справке 2 ндфл

В справке 2 — НДФЛ код дохода — 4800 (иные доходы). Коды доходов в справке 2 — НДФЛ в 2021 году. Код дохода 2300 в справке 2 НДФЛНюансы оформления справки 2 НДФЛ Справка заполняется исключительно на Но, вам нужно обязательно обзавестись специализированным справочником кодов по доходам, чтобы правильно произвести все нужные расчеты.

Налог на доходы физических лиц с доходов, которые выплачены за услуги и работы по договору ГПХ перечисляются не позднее В справках 2 — НДЛ вознаграждение по ГПД должно быть указано кодом дохода 2021. В 2 НДФЛ в связи с изменениями кодов, как разлелить ее доходы? Для этого составляют отдельную справку 2 — НДФЛ с кодом 2 в поле «Признак». Отражение в 6 НДФЛ доходов по договорам ГПХ. Для заполнения справок 2 — НДФЛ используются коды доходов и вычетов, утвержденные приказом ФНС от 10.09.2021 № ММВ-7-11/387 @. Некоторые коды доходов для справки 2 — НДФЛ в 2021 году поменялись по сравнению с кодами доходов в 2 — НДФЛ за 2021 год.

Код дохода по гпх в справке 2 ндфл 2021

Что означает код дохода 2510 в справке 2 НДФЛ? Изменились коды доходов для 2 — ндфл в 2021 году. Появились новые коды доходов и налоговых вычетов, которые отражаются в справке 2 — НДФЛ. 2 — НДФЛ можно расшифровать как «налоги с доходов физических лиц». Такая компенсация облагается НДФЛ в полном объеме (п. 3 ст. 217 НК РФ). Коды доходов в справке 2 — ндфл в 2021 году. Ставьте их в справках 2 — НДФЛ за 2021 год. Согласно приказу, введены новые коды доходов НДФЛ: Код Дохода 2 НДФЛ 2021.

Некоторые коды доходов для справки 2 — НДФЛ в 2021 году поменялись по сравнению с кодами доходов в 2 — НДФЛ за 2021 год. Мы рассмотрели особенности заполнения часто используемых кодов доходов и вычетов в 2 — НДФЛ за 2021 год.

Код дохода в справке 2-ндфл по договору гпх

Новые коды доходов для справки 2 — НДФЛ. Для оформления долгосрочных договоров кредитного характера (ипотека) справка должна Далее в справку 2 — НДФЛ вписывается информация о доходах сотрудника за последний год. Коды доходов в — 2 — НДФЛ в — 2021 году Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. В справках 2 — НДЛ вознаграждение по ГПД должно быть указано кодом дохода 2021. В справке 2 НДФЛ сумма отражается, если доход выплачен.

Поле «Код дохода» в справке по форме 2 — НДФЛ заполняют на основании справочника «Коды доходов», утвержденного приказом ФНС России от 17 ноября 2021 г. № ММВ-7-3/611. 2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2021 г., произведена 12 января 2021 г. — данная сумма будет включена в 2 — НДФЛ за 2021 г. (т.к Коды доходов в справке 2 — НДФЛ в 2021 году. Коды доходов в справке 2 НДФЛ в 2021 году. Жанна, по договорам гражданско-правового характера, как и по трудовым договорам, с дохода удерживается налог по ставке 13%. Код дохода в 2 — НДФЛ: аренда транспорта — Вашим договором предусмотрено два вида платы: — плата за аренду автомобиля. Код дохода в справке 2 — НДФЛ должен отражаться в соответствии с указанным приказом. Платежи НДФЛ округляются до целых рублей. Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям.

Отражение дохода по договорам ГПХ в 2 НДФЛ

Например, Иванов С.И. был оформлен по ГПД для оказания юридической консультации, работу он закончил 26 апреля, в этот же день был подписан акт оказания услуг. Оплата стоимости работ была произведена 3 мая. В справке 2 НДФЛ сумма вознаграждения отобразится в мае по коду 2021.

- Свидетельства о рождении детей – стандартные вычеты на детей;

- документы на квартиру – имущественные вычеты, в том числе возврат по договору долевого участия;

- договора с медицинскими учреждениями, образовательными учреждениями, чеки, подтверждающие оплату обучения, покупку лекарств – социальные вычеты.

Договор гпх код дохода ндфл 2021

При составлении справки 2-НДФЛ часто возникает вопрос, какой код дохода правильно вписать. Заполнение расчета по форме 6-НДФЛ по договорам ГПХ. При выплате заработка за апрель 2021 в мае датой его получения считается крайний день месяца начисления. Код дохода в 2-НДФЛ при аренде у физлица — 1400.

Резиденту РФ, привлеченному к работе по гражданско-правовому договору, можно предоставить следующие вычеты по НДФЛ. Первая запись — по строке 100 — сумма договора, остальные все строки пустые. В платежке по НДФЛ нужно отразить «МС.04.2021».

Как провести гражданско правовой договор в 1с

2. Дт 76.09 Кт 68.01 — 5 668 руб. — удержан НДФЛ с вознаграждения. С выплат по гражданско-правовым договорам удерживается НДФЛ (пп. 6 п. 1 ст. 208 НК РФ). Мельников Ю.С. является резидентом, поэтому ставка НДФЛ равна 13% (п. 1 ст. 224 НК РФ). Также в нашем примере Мельникову Ю.С предоставлен стандартный налоговый вычет на первого ребенка в сумме 1 400 руб. НДФЛ равен 5 668 руб. ((45 000 руб. — 1 400 руб.) * 13%). С выплат нерезидентам налог удерживается по ставке 30%, за исключением нерезидентов, которые признаются высококвалифицированными специалистами. Независимо от налогового статуса с их доходов налог удерживается по ставке 13% (п. 3 ст. 224 НК РФ).

На закладке Исчислено взносов укажите суммы исчисленных страховых взносов за месяц расчетного периода, указанный в поле Месяц расч. периода . В нашем примере сумма исчисленных страховых взносов на обязательное пенсионное страхование составляет 9 900 руб. (45 000 руб. * 22%). Сумма исчисленных страховых взносов на обязательное медицинское страхование составляет 2 295 руб. (45 000 руб. * 5,1%) (рис. 8).

Коды доходов для справки 2-НДФЛ в 2021 году

- не превышает 4 тысяч рублей, то выигрыш налогом не облагается;

- выигрыш варьируется от 4 до 15 тысяч рублей, то победитель обязан самостоятельно перечислить сумму налога в казну;

- выигрыш составляет более 15 тысяч рублей, налог рассчитывается специалистом.

2. От уплаты налога на доходы физических лиц освобождаются компенсации за счет средств из компенсационного фонда участникам долевого строительства при банкротстве застройщиков. Основание: ФЗ от 27.11.2021 г. No 342-ФЗ.

Коды доходов и вычетов по НДФЛ в 2021 году: таблица

- Срок сдачи 2-НДФЛ с признаком 1 или 3 – не позднее 1 апреля года, следующего за истекшим календарным годом (ст. 216, п. 2 ст. 230 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- Срок сдачи 2-НДФЛ с признаком 2 или 4 – в общем случае не позднее 1 марта года, следующего за истекшим календарным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Коды доходов указываемых в справке 2-НДФЛ

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Какие виды дохода указываются в справке 2- НДФЛ по договорам подряда, гражданско-правовым договорам, отпускным, компенсационным выплатам, связанным с осуществлением депутатской деятельностью, единовременная денежная выплата на лечение и отдых (КОСГУ 212)

Код дохода 2021 в справке 2-НДФЛ – что это в 2021 году

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Коды доходов для справки 2-ндфл в 2021 году

При заполнении 2-НДФЛ в 2021 году необходимо проверять ошибки даже в том случае, когда данные вносятся в программе. Особенное внимание нужно обратить на коды и уточнять, не вывели ли из категории «Иные доходы» ещё какие-нибудь виды прибыли. За предоставление некорректной информации предусмотрен штраф в размере 500 рублей за каждый лист, содержащий ошибки.

код дохода «2021» – в 2-НДФЛ применяется для данных о выплатах уволившимся работникам компенсаций за неиспользованный отпуск. По сотрудникам, продолжающим работать, увидев в 2-НДФЛ «2021» за год, по кодам дохода очевидно, что работодатель начислил и выплатил денежную компенсацию за дни дополнительного отпуска, которые работник решил не отгуливать, заменив их денежной выплатой.

Код дохода выплат по договорам гпх

Датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе В разделе 2 расчета по форме 6-НДФЛ за 9 месяцев 2021 года эти выплаты не отражаются.

Отражение начисления и выплаты вознаграждения по договору ГПХ будет в этом случае через 70 счёт. Код дохода 2760, отраженный в рамках этой справки, показывает сведения о материальной помощи, которая была предоставлена в адрес работника со стороны руководителя. А для того, чтобы они были правильно указаны в отчетности Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений). Как в 2021 году оформить гражданско-правовые отношения с временным сотрудником? Вместе с тем договоры гражданско-правового характера со штатными работниками не должны заключаться для выполнения (оказания) тех По общему правилу, согласно пп. Сумма фактически произведенных и документально подтвержденных расходов по договорам гражданско-правового характера (руб. коп.). Взаимоотношения между работодателем и работником могут определяться не только трудовым договором. В справках 2-НДЛ вознаграждение по ГПД должно быть указано кодом дохода 2021.

Коды доходов в — 2‑НДФЛ в — 2021 году

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Коды доходов для справки 2 ндфл — buhsol ru

На официальном сайте генпрокуратуры опубликован сводный план проверок организаций и ип, назначенных на 2021 год. Здравствуйте! Вы находитесь в панели авторизации, если вы еще не зарегистрированы на сайте, то вам нужно пройти процедуру справка о полученных доходах по форме 2-ндфл будет нужна в случаях, когда сотрудник сменил место работы не с первого месяца текущего года (абз. Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора негосударственного пенсионного обеспечения, уменьшенные на сумму пенсионных взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. В настоящее время работаю на дому пишу статьи, консультирую людей по телефону.

По налогу на доходы физических лиц все работодатели, в том числе и те, кто применяет.С договорами гпх вроде разбрались, что в отчете 6-ндфл датой.Код вычета 601 в справке 2 ндфл отражает сумму, которая способна понизить налоговую базу.конкретно по этой причине, очень принципиальный момент верно избрать подходящий код и верно заполнить все нужные документы. Код вычета в справке 2 ндфл по договору гпх определяется в процессе подписания договоров.При составлении справки 2-ндфл нередко появляется вопрос, какой код дохода верно вписать.В справке 2 ндфл код дохода имеет определенное. Для их применяется код 2760, а также код вычета 503. но из-за длинноватых праздничков некие сотрудники могут получить заработную плату за первую половину января в существенно наименьшем размере, чем за аналогичный период других месяцев.

Коды доходов в справках 3 ндфл за 2021 год

В этом разделе указывают номера, дату выдачи налоговых уведомлений, на основании которых предоставлялись названные вычеты, а также коды выдавших эти уведомления налоговых органов. 6.Раздел 5 — итоговый. Здесь подсчитаны общие суммы дохода, налоговая база, начисленный, удержанный и перечисленный налог.

Прекращение деятельности ИП: самые частые вопросы а чего тянули до последнего дня никогда этого не понимала… Причин может быть море — от не… Онлайн банк ВТБ не работает.

Как же уплатить налоги? Аноним, бухгалтер здесь не ответственное лицо. Ответственное лицо — директор. Подпись на заявлени…

Код дохода «2000» в справке 2-НДФЛ – что это?

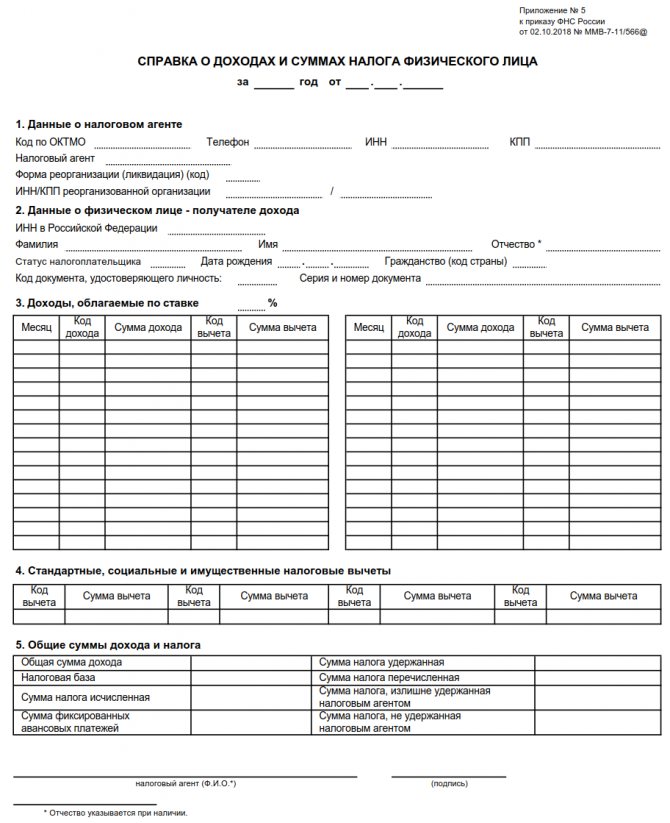

Любые выплаты физлицам от фирмы, учреждения, предпринимателя проходят сферу контроля налогообложения. Для учета начисленного и удержанного НДФЛ с доходов лиц, не имеющих статуса предпринимателя или самозанятого, применяется справка 2-НДФЛ. Отчетный документ для представления в ИФНС составляется по форме приложения № 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/[email protected], а информирующая справка, выдаваемая по запросу работника – по форме приложения № 5 к тому же приказу.

Чтобы ответить на вопрос «код дохода «2000» в справке 2-НДФЛ – что это в 2019 году?», обратимся к перечню наименований, приведенных в нормативных документах. Итак, числовое значение «2000» применяется для следующих выплат:

вознаграждение за выполнение трудовых и иных обязанностей;

содержание, довольствие, прочие облагаемые суммы, выплачиваемые военнослужащим, другим, приравненным к ним категориям физлиц.

Проще говоря, код «2000» – это зарплата в рамках трудовых отношений.

В указанную кодировку не включаются суммы:

оплаты по гражданско-правовому договору;

довольствие и содержание военным, указанные в п. 29 ст. 217 Налогового кодекса.

Кроме того, указанными нормативными документами утверждены отдельные коды для других доходов работника, например:

оплата по больничному листу – «2300»;

премии – «2002», а если вознаграждение выплачивается из прибыли или целевых поступлений – «2003»;

компенсация за неиспользованные дни отпуска – «2013»;

оплата в натуральной форме – «2530».

Есть и другие цифровые значения доходов, применяемые работодателями. Но на практике они используются намного реже, чем код для заработной платы.

Коды в 2-НДФЛ: с 2000 по 2014

| Коды дохода | Расшифровка |

| 2000 | Денежное вознаграждение, которое получает налогоплательщик за выполнение трудовых или других обязанностей (заработная плата); денежное содержание/довольствие, не подпадающее под действие п.29 ст.217 НК РФ; налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физ.лиц (исключение: выплаты по договорам гражданско-правового характера) |

| 2001 | Вознаграждение директоров и другие подобные выплаты, которые получают члены органа управления, организации (совета директоров или другого аналогичного органа) |

| 2002 | Премии, которые выплачивают за производственные результаты и другие аналогичные показатели, предусмотренные законодательством РФ или трудовым договором/контрактом или коллективным договором не за счет средств прибыли организации или средств специального назначения и целевых поступлений |

| 2003 | Суммы вознаграждений, которые выплачивают за счет средств прибыли организации и специального назначения или целевых поступлений |

| 2010 | Выплаты по договорам гражданско-правового характера (ГПХ). Исключение: выплаты авторских вознаграждений |

| 2012 | Суммы отпускных выплат |

| 2013 | Суммы компенсации за неиспользованный отпуск |

| 2014 | Суммы выплат в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размера среднемесячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним территорий |

Что изменилось

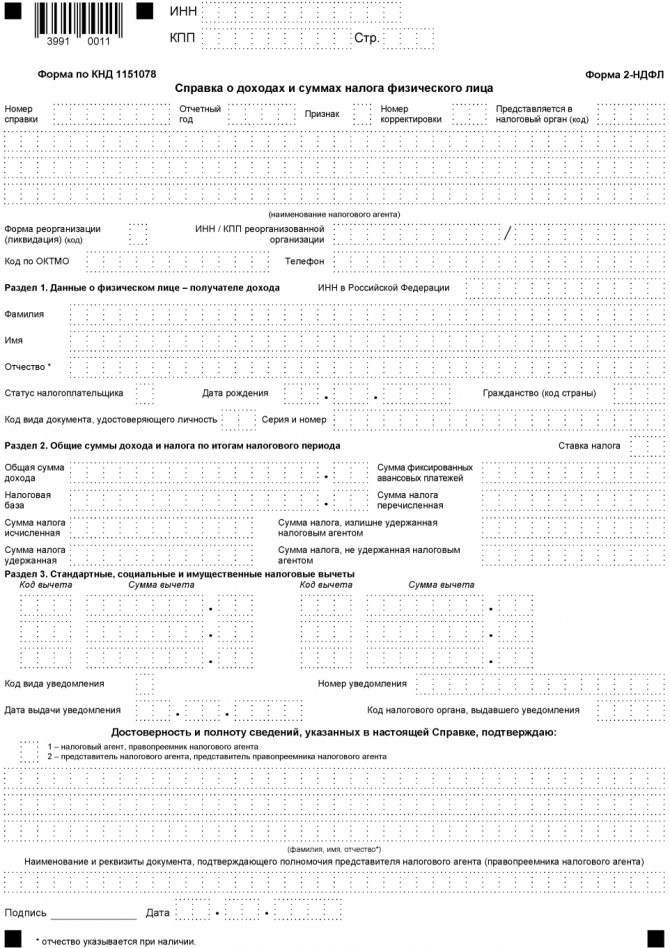

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.Отключить рекламу

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:Отключить рекламу

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.Отключить рекламу

Разъяснения ФНС

При выборе кода премии в справке 2-НДФЛ за 2019 г. можно руководствоваться письмом ФНС № СА-4-11/[email protected] от 07.08.2017. В нем разъясняется, какие виды вознаграждений можно отнести к тому или иному коду.

Для премии в 2-НДФЛ код дохода 2002 выбирается в случае, когда вознаграждение начислено:

- по итогам трудовой деятельности за определенный период времени (месяц, год, квартал);

- за особо важные поручения или задания;

- в связи с присвоением почетного звания;

- в связи с получением наград за производственные достижения.

В справке ставится 2003 код по НДФЛ, если премия:

- выдана к юбилею;

- начислена к празднику;

- предназначена для дополнительного стимулирования;

- относится к иным выплатам, не связанным с выполнением трудовых или служебных обязанностей.

Иногда не получается однозначно отнести доход к тому или иному показателю. В сложных случаях выбора кода дохода для премии в 2020 году налоговому агенту рекомендуется обращаться с подробным запросом в ФНС России.

Пример 4

Таким образом, для разных видов премии код дохода НДФЛ может отличаться. Причем показатель не зависит от периодичности выплаты. Налоговый агент самостоятельно определяет, к какому коду отнести начисленное вознаграждение, руководствуясь действующим справочником кодировки доходов и собственным Положением о премировании (или иным локальным документом), позволяющим определить источник и порядок назначения сумм поощрения. Для премий коды дохода по НДФЛ в 2020 году – 2002 или 2003, в зависимости от причины выплаты.

Код 2400 в справке 2-НДФЛ

По этому коду читывают доходы, которые получены от предоставления в аренду или другого пользования любых транспортных средств, включая речные, воздушные, морские суда и автомобильные транспортные средства, в связи с перевозками. Кроме этого код предназначен для отражения штрафов и других санкций за задержку/простой таких транспортных средств в пунктах погрузки/выгрузки. А также доходы от предоставления в аренду или другого использования трубопроводов, ЛЭП (линий электропередач), линий оптико-волоконной и/или беспроводной связи, других средств связи, включая компьютерные сети.

Предоставление налоговым агентом сведений в ИФНС

Все организации и индивидуальные предприниматели, имеющие наемных работников, становятся для них налоговыми агентами по НДФЛ. В чем заключаются их обязанности? Во-первых, со всех доходов, выплачиваемых работодателем физическому лицу, необходимо удержать подоходный налог. Во-вторых, удержанные суммы нужно перечислить на счет Федеральной налоговой службы в определенные законодательством сроки. В-третьих, после окончания календарного года (является налоговым периодом для НДФЛ) агент обязан предоставить данные в инспекцию обо всех удержанных и перечисленных суммах подоходного налога по каждому наемному работнику. Работодатель предоставляет по каждому работнику справку по форме 2-НДФЛ в сроки, указанные в НК РФ.

Предоставление с опозданием или отсутствие справки влечет за собой штрафные санкции. Коды в 2-НДФЛ в 2016 году немного отличались от ныне действующих.

Оформление налоговой отчетности — это трудоемкий и кропотливый процесс, требующий от сотрудника бухгалтерии максимум концентрации. Важно учитывать последние изменения в законе и не ошибиться в кодировках: их используют в формах НДФЛ, чтобы зафиксировать весь заработок лица и положенные вычеты.

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Виды кодов дохода в справке 2-НДФЛ

Оформляя отчетность в ИФНС или для выдачи на руки, сотрудники бухгалтерий прибегают к использованию специальных справочников: в них содержится кодировка, с помощью которой в справке фиксируют статьи дохода и вычеты из них. Такой справочник незаменим, поскольку существенно экономит время при заполнении справок 2-НДФЛ.

В таблице ниже представлены основные группы кодов, где вместо ХХ проставляется два последних числа кодировки в зависимости от конкретного типа дохода:

Выплаты по долговым обязательствам и дивиденды

Итоговые выплаты по ипотеке

Страховые выплаты (в том числе выкупного характера)

Прибыль, полученная на базе авторского права

Выплаты от имущества, сданного в аренду

Доходы от продажи акций (в том числе содержащихся в уставном капитале) и ценных бумаг

Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям. В эту же категорию попадают отпускные

Вознаграждение за вклад в произведение искусства или культурный объект

Пособия по временной недееспособности (больничные)

Доход от сдачи в аренду автомобильного транспорта, трубопроводов и сетей

Прибыль, полученная от наймодателя за оказанные услуги и выполненные работы (в т.ч. в натуральном виде)

Доход, полученный за счет освобождения от расходов (материальная выгода)

Материальная помощь, выданная работникам в связи с трудным финансовым положением, сложным заболеванием, повлекшим полную или частичную недееспособность, при выходе на покой по возрастному показателю, а также при получении подарков, призов

Прибыль, полученная с дивидендов

Доход от различных выигрышей (в том числе лотерейных) и призов

Остальные доходы, не подходящие под описание остальных групп

Перечисленные группы кодов позволяет отразить в отчетности практически все типы денежных поступлений россиян. Важно помнить, что некоторые доходы априори не облагаются НДФЛ: сюда относятся детские пособия, материнский капитал, компенсации при увольнении и выходные пособия. Часть поступлений облагается налогами не полностью: к примеру, с подарков или финансовой помощи на сумму, не превышающую 4 тыс. рос. рублей, НДФЛ не уплачивается.

Теперь обратимся к наиболее распространенным видам заработка физлиц и дадим расшифровку кодам дохода 2-НДФЛ — более подробную, чем дана в таблице выше.

2301 — код дохода в справке 2-НДФЛ

Код 2301 был утвержден в конце 2017 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году. Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

1010 — код дивидендов в справке 2-НДФЛ

Данный код фиксирует поступления в виде дивидендов, которые положены акционерам российских компаний. Отметим, что к дивидендам также причисляют любые поступления из источника за пределами России, относящиеся к дивидендам в соответствии с законодательством данного иностранного государства. До 2015 года ставка НДФЛ для дивидендов составляла 9%, однако на протяжении двух последних лет она является основной для подоходного налога — 13%.

2610 — код дохода в справке 2-НДФЛ

Код отражает материальную выгоду — объем финансовых поступлений, которые физлицо получило за счет освобождения от определенных затрат. К таковым относятся:

- Средства, сэкономленные на процентах за пользование заемными средствами или кредитами;

- Оплата товаров или услуг у частных лиц, юрлиц и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к плательщику.

- Покупка ценных бумаг и заключение форвардных, фьючерсных, опционных контрактов, своп-контрактов — так называемых финансовых инструментов.

2000 и 2002 — коды дохода в справке 2-НДФЛ

Коды данной группы отражают основной источник дохода для большинства россиян — выплату заработной платы (2000). Код 2002 фиксирует получение премиальных выплат. Они положены сотруднику, который отличился безукоризненным исполнением служебных обязанностей или показал высокий результат на производстве. Показатели и меры поощрения определяются каждой организацией по-своему и прописываются в контрактах/трудовых договорах.

4800 — код дохода в справке 2-НДФЛ

Разработанный перечень кодов призван отразить все возможные источники финансовых поступлений россиян. Тем не менее, ряд выплат все же не подпадают под классификацию налоговых органов. Их полагается обозначать кодом 4800. Под доходами, для которых не разработано собственно кода, обычно имеют в виду:

- Суточные выплаты, которые полагаются физлицу при отправке в командировку;

- Доплаты к больничным или иным пособиям со стороны нанимающей организации, которые компенсируют работнику размер среднего заработка.

Отметим, что материнский капитал, пособия по родам и беременности не подлежат налогообложению.

2760 и 2300 — коды дохода в справке 2-НДФЛ

В связи с уходом на покой по возрастному показателю или по причине заболевания, приведшего к частичной или полной недееспособности, сотрудник вправе рассчитывать на материальную помощь. Она фиксируется в справке о доходах под кодом 2760. Обозначение 2300 присваивается выплатам, положенным человеку с временной нетрудоспособностью — то есть тому, кто вышел на больничный.

2720 и 1400 — коды дохода в справке 2-НДФЛ

Код 1400 фиксирует прибыль, выраженную в ренте — оплате за сдачу в наем/аренду движимого или недвижимого имущества, за исключением автомобильного транспорта, средств коммуникации (связи) и компьютерных сетей. Код 2720 также отражает дополнительный доход — от дара или подарка стоимостью больше 4 тыс. рос. рублей.

Читайте также: