Для ипотеки 2 ндфл за какой период альфа банк

Опубликовано: 23.04.2024

Автор: Александр Колосов Другие посты

05.02.2021 1 мин на чтение

Для чего нужна 2-НДФЛ при оформлении ипотеки?

Справка с работы 2-НДФЛ является документом, который:

- фиксирует размер вашего дохода;

- подтверждает, что вы устроены в соответствии с трудовым законодательством;

- гарантирует, что работодатель выполняет обязанности по уплате налогов и взносов в бюджет.

На основании этой справки оценивается ваша платежеспособность, которая напрямую влияет на сумму кредита. Например, Сбербанк учитывает, чтобы выплаты по ссуде не превышали 50-60% от вашего официального дохода.

Какие данные должны быть в ней?

Справка о доходах физического лица по форме 2-НДФЛ должна соответствовать требованиям Приказа ФНС от 30.10.2015 №ММВ-7-11/485@.

В ней нужно указать следующее:

- период, за который предоставлена справка;

- данные работодателя (наименование, ИНН, КПП, адрес и телефон);

- информацию о сотруднике (Ф.И.О., дату рождения, гражданство, паспортные данные);

- ставку налога (НДФЛ);

- сведения о доходах и вычетах (по месяцам);

- данные о доходах, вычетах и сумме налога за весь период.

Главный бухгалтер и руководитель организации, в которой вы работаете, должны подписать справку.

Для банка важны:

- сведения о работодателе;

- сумма доходов (общая и по месяцам);

- размер удержаний (например, алиментов);

- общая сумма всех налоговых удержаний и вычетов.

За какой период банк попросит справку?

Требования к периоду, за который необходимо подтвердить доходы, могут различаться в разных банках. Большинство из них просит представить справку 2-НДФЛ за 12 месяцев, а если вы работаете на текущем месте меньше года, то за то время, что вы отработали. Но лучше уточнить у сотрудников отделения или по телефону контактного центра банка, в котором решили оформить ипотеку.

Сколько она действует?

Законодательство не устанавливает срок, в течение которого действительна справка 2-НДФЛ. Этот вопрос оставлен на усмотрение конкретного банка. Но не стоит брать справку за несколько месяцев до обращения за ипотекой.

Большинство банков принимают к рассмотрению документы, выданные не более 30 дней назад. Если с момента оформления справки прошло больше времени, вам придется заказывать новую.

Как проверяется 2-НДФЛ?

Банк тщательно проверяет все без исключения документы, которые вы предоставляете при оформлении ипотеки.

Проверка справки 2-НДФЛ происходит в несколько этапов:

Можно ли взять ипотеку без 2-НДФЛ?

Во многих банках допускается подтвердить доход справкой, заполненной у них. Сбербанк, например, в этом случае увеличит ставку на 0,5%. Если вы получаете зарплату на карту банка, где оформляете ипотеку, доход и занятость подтверждать необязательно.

В некоторых банках, например, ВТБ, можно оформить ипотеку без подтверждения дохода. В этом случае вы должны внести большой первоначальный взнос (40-50%), а ставка по кредиту будет выше на 1,5-2% по сравнению с базовыми условиями.

Какие еще документы запросит банк?

При подаче заявки вместе со справкой о доходах вы должны предоставить паспорт, СНИЛС, а также копию трудовой книжки. Мужчинам призывного возраста нужно предъявить военный билет.

Дополнительный доход желательно документально подтвердить с помощью налоговой декларации, выписки со счета в банке и т. д.

Если банк одобрит ипотеку, для ее оформления необходимо собрать документы по недвижимости. Например, при приобретении квартиры в новостройке следует передать сотрудникам банка договор долевого участия в строительстве и пакет учредительных документов компании-застройщика (Устав, приказ о назначении директора и т. д.).

При покупке недвижимости на вторичном рынке понадобятся следующие документы:

- отчет об оценке;

- выписки из ЕГРН, домовой книги;

- технический и кадастровый паспорт;

- документ-основание возникновения прав собственности у продавца, например, свидетельство о наследстве.

В этой статье говорим только об ипотеке на квартиры, для домов и загородной недвижимости другой список документов.

Паспорт, СНИЛС и от 30% стоимости квартиры для ипотеки по двум документам

У банков есть программа — ипотека по двум документам. Она подходит для тех, у кого нет времени собирать документы или возможности подтвердить доход, но есть от 30% стоимости квартиры для первого взноса. 30% — это минимум, в большинстве банков понадобится 50 – 60%.

Для ипотеки по двум документам банку нужны только паспорт и СНИЛС того, кто берет ипотеку, и созаемщика, если он есть.

Собираем документы для ипотеки

Паспорт и СНИЛС — стандартный набор, но вторым документом вместо СНИЛС банк может принять водительское удостоверение, военный билет или загранпаспорт.

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

Для ипотеки с материнским капиталом. Если при оформлении ипотеки будет использоваться материнский капитал или программа «Семейная ипотека», дополнительно нужно подготовить:

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Паспорт, выписка из реестра и декларация для предпринимателей

У владельцев бизнеса банки запрашивают больше документов, чем у наемных работников:

- паспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИП;

- свежая выписка из ЕГРЮЛ или ЕГРИП;

- декларации с отметками о принятии налоговой — у кого-то просят за год, у кого-то за два;

- выписка с расчетного счета.

Банк, скорее всего, запросит еще какие-нибудь документы. Какие, зависит от компании, ее сферы деятельности, режима налогообложения.

Проще всего предпринимателям подавать на ипотеку по двум документам. Тогда не нужно будет собирать документы по компании, предоставлять декларации и заказывать выписки.

Сканы документов и анкета для онлайн-заявки на ипотеку

Не обязательно ехать в банк, чтобы подать заявку на ипотеку. У многих банков есть онлайн-сервисы подачи документов:

- Домклик, сервис Сбербанка;

- ВТБ;

- Альфа-банк.

Еще можно подавать одну заявку на ипотеку сразу в нескольких банках. Например, на сайте Банки-ру или через застройщика.

Для онлайн-заявки понадобится заполнить анкету с паспортными данными, информацией о доходе, месте работы и сумме ипотечного кредита. Затем загрузить сканы или фотографии документов:

- паспорт;

- СНИЛС;

- 2‑НДФЛ или справка по форме банка;

- трудовая книжка.

Заполненная заявка отправляется в банк, и через 1 – 3 дня на электронную почту или по смс заявителю приходит решение: ипотека одобрена или нет.

Семейные финансовые цели. Как ставить и достигать

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

- Требования банков к заемщикам

- Какие документы потребуются для оформления ипотеки

- Условия ипотеки без подтвержденного дохода

- Какие банки дают ипотеку без подтверждения дохода

- Плюсы и минусы ипотеки без подтверждения дохода

- Как повысить свои шансы на одобрение ипотеки

В эту категорию попадают следующие граждане России:

- сотрудники российских организаций, оформленные официально, но получающие преобладающую часть зарплаты в конверте;

- граждане, имеющие стабильный доход, однако не имеющие официального трудоустройства (сюда относят, к примеру, фрилансеров);

- самозанятые и индивидуальные предприниматели, доход которых не может быть просчитан с максимальной точностью.

Требования банков к заемщикам

Кредиторы оценивают будущих ипотечников по целому ряду критериев:

На основе анализа перечисленных данных андеррайтер принимает положительное или отрицательное решение по заявке. Также воздействие на результат скоринга оказывают факторы, на которые сам заемщик повлиять не может:

- кредитная политика Центробанка на момент подачи заявки — наличие особых рекомендаций относительно проверки потенциальных ипотечников;

- кредитная политика самого банка, куда обращается клиент;

- условия ипотечной программы, которую выбрал клиент.

Можно ли взять жилищный кредит, если нет документов об официальном трудоустройстве? В законе об ипотеке нет прямых запретов, которые ограничивали бы выдачу займов официально безработным лицам. Однако заемщику придется прибегнуть к дополнительным мерам, чтобы убедить банк в собственной финансовой стабильности. Особенно остро этот вопрос стоит для фрилансеров, которые получают основной доход и при этом не имеют записи в трудовой книжке. В России доля самозанятых на начало 2020 года составляет около 20% от всего трудоспособного населения. Это очень большое количество платежеспособных и ответственных людей, у которых есть свои потребности. Для фрилансеров есть несколько способов повысить шансы на одобрение ипотеки:

- Выбирайте программы кредитования, где указано подтверждение дохода по форме банка. Договоритесь с ключевыми клиентами, чтобы они подтвердили ваш ежемесячный доход от сотрудничества с ними при общении с сотрудником банка.

- Договоритесь с ключевыми клиентами, чтобы они подтвердили ваш ежемесячный доход от сотрудничества с ними при общении с сотрудником банка.

- Ипотека по двум документам — упрощенный способ взять деньги на жилье без лишней бумажной волокиты. В анкете все равно придется указать данные работодателя, и здесь также поможет договоренность с ключевыми клиентами, с которыми у фрилансера давние и стабильные отношения.

- При подаче документов в банк предъявите договор об оказании услуг с важными заказчиками, выписку о движении средств на вашем лицевом счету и налоговую декларацию за последний отчетный период. Эти документы помогут продемонстрировать, что вы получаете регулярный доход и являетесь ответственным налогоплательщиком.

Какие документы потребуются для оформления ипотеки

Первый шаг к получению кредита — выбор подходящего банка и подача заявки на оформление займа. В Сбербанке, к примеру, есть система онлайн-подачи документов, где требуется качественно сфотографировать все необходимые бумаги и прикрепить их к анкете в личном кабинете. Такой скоринг в полуавтоматическом режиме максимально удобен для занятых клиентов. Однако следует учитывать, что отсутствие минимального непрерывного трудового стажа на одном месте работы на момент подачи заявления означает практически 100% отказ в этом финансовом учреждении. Для клиентов без официального трудоустройства Сбербанк — не лучший выбор, если только сумма ипотеки не составляет 10-20% от стоимости жилья.

Если вы не можете официально подтвердить свой доход, выбирайте подачу документов лично в руки банковскому менеджеру. Хотя это лишь первое звено банковской машины, но есть шанс использовать личностный фактор для увеличения своих шансов. Типовой пакет документов для получения ипотеки выглядит так:

- заполненная анкета заемщика;

- паспорт заемщика;

- документы о трудоустройстве: трудовая книжка, действующий трудовой договор, договор на оказание услуг;

- подтверждение доходов: если это справка по форме банка, ее должен завизировать работодатель. Также в качестве подтверждения доходов может выступать договор долгосрочного найма собственного помещения заемщика под офис и другие документы, подтверждающие факт его трудовой деятельности;

- документы о семейном положении: свидетельство о браке, свидетельства о рождении детей;

- военный билет — для военнообязанных мужчин.

Все созаемщики должны предъявить аналогичные документы кредитору. Если доход созаемщика не учитывается, документы о его платежеспособности не нужны. В качестве дополнительных документов банк может затребовать:

- свидетельства о собственности на предоставляемое в залог жилье и его оценку у аккредитованного банком оценщика;

- налоговые декларации за последний год, договор об оказании услуг и выписки о движении средств на лицевом счете клиента —для подтверждения дохода от самозанятости.

После одобрения заявки также потребуется предоставить документы по предмету ипотеки. Оценку недвижимости при этом обычно оплачивает покупатель, остальные документы для банка обязан предоставить продавец. Если по итогам оценки недвижимости и рассмотрения заявки банк одобрил достаточную сумму для совершения сделки купли-продажи, клиент становится заемщиком и владельцем собственной квартиры. Сама квартира на срок кредита остается в залоге у банка.

Условия ипотеки без подтвержденного дохода

Наиболее популярный кредитный продукт без справки 2-НДФЛ — это ипотека по двум документам. Условия кредитования 2020 года на примере программы от банка ВТБ под названием «Победа над формальностями»:

- сумма займа от 600 000 рублей;

- срок займа до 20 лет;

- процентная ставка от 11,1% (при согласии на комплексное страхование);

- первый взнос за новостройку от 30%, за вторичку от 40%.

Условия отличаются от стандартных параметров ипотечного кредитования для зарплатных клиентов и граждан, могущих подтвердить свой доход. Зато проверка документов занимает очень мало времени, а решение сообщают быстро.

Другой кредитный продукт, который не требует подтверждения дохода от заемщика, — это ипотека под залог уже имеющегося жилья. Ее главные минусы — на время кредита нельзя совершать сделки с залоговым жильем, к тому же сумма займа редко превышает 50% от оценочной стоимости объекта. А это сильно ограничивает возможности покупателя.

Какие банки дают ипотеку без подтверждения дохода

Не все кредитные организации готовы выдавать деньги на жилье клиентам без официального дохода. Тем не менее, выбор есть: конкуренция заставляет банкиров более лояльно относиться к заемщикам. Актуальные кредитные предложения:

- Уже упомянутый выше ВТБ — программа «Победа над формальностями»;

- Альфа-банк — ипотека по двум документам от 8,49% на срок до 30 лет с первоначальным взносом от 10%;

- Связь-банк — предполагает выдачу кредита без подтверждения дохода, однако лишь на новостройку у аккредитованных строительных компаний-партнеров и лишь в регионах присутствия банка;

- ЮниКредит — условия ипотеки определяются в индивидуальном порядке, однако не ниже 15% первоначального взноса и 8,9% годовых.

Плюсы и минусы ипотеки без подтверждения дохода

Прежде чем брать на себя столь ответственное долговое обязательство, необходимо взвесить все его преимущества и недостатки. Начнем с привлекательных сторон ипотеки:

- возможность переехать в свое жилье без многолетних накоплений;

- вложение денег не в аренду квартиры, а в собственное жилье;

- ипотечную квартиру можно сдать в аренду и платить с этих денег банку, если вы не планируете въезжать в новое жилье;

- инвестирование в недвижимость на сегодня — самый надежный способ сохранить и приумножить свой капитал;

- детей можно определить в школу или детский сад по адресу новой прописки, а не переводить из одного учебного заведения в другое при каждой новой смене арендуемого жилья.

При всех плюсах есть у ипотеки для граждан без официального дохода значительные недостатки:

- срок кредита меньше, чем для клиентов с официальной зарплатой. Растет ежемесячный платеж, а следовательно, банк требует наличия более высокого ежемесячного дохода для одобрения займа;

- ставки выше на 1-1,5%, а это значительное увеличение переплаты;

- высокий первоначальный взнос от 30%. Большинство банков не рассматривают материнский капитал в качестве первоначального взноса по программам ипотеки без подтверждения дохода;

- банк может одобрить сумму на 10-20% ниже, чем нужно для приобретения выбранного жилья, таким образом страхуя от рисков.

Даже при таком солидном списке недостатков все равно ипотека получается более выгодной, чем многолетняя аренда с одновременной попыткой накопить на покупку отдельной квартиры.

Как повысить свои шансы на одобрение ипотеки

Есть типовые советы о том, касающиеся того, как повысить свою кредитную привлекательность при отсутствии официального трудоустройства:

- накопите половину стоимости квартиры и внесите ее в качестве первоначального взноса;

- найдите созаемщика или поручителя с хорошей кредитной историей и высоким уровнем дохода;

- предложите банку дополнительный залог — уже имеющуюся в вашей собственности недвижимость.

Но все эти рекомендации имеют обратную сторону:

- при имеющихся обязательствах оплачивать съемную квартиру отложить деньги на первоначальный взнос достаточно сложно, а иногда практически невозможно;

- если отложить покупку квартиры на год или два, то можно дождаться серьезного ужесточения условий выдачи кредитов или роста процентных ставок

- найти поручителя даже среди родственников очень сложно. Поручитель не имеет вещественных прав на ипотечное жилье, зато в случае финансовой несостоятельности плательщика может стать основной мишенью для кредиторов. Немногие соглашаются на такую роль. Созаемщик — это совладелец, и собственность на ипотечную квартиру будет оформлена на всех созаемщиков. Это может не устроить главного плательщика;

- минус залоговой ипотеки в том, что банк выдает клиенту кредит на сумму около 60% от реальной стоимости жилья (максимум - 80%). Этих денег может быть недостаточно для приобретения выбранной недвижимости.

Ситуация усложняется, когда к отсутствию официального источника доходов прибавляется плохая кредитная история. Однако даже при наличии серьезных стоп-факторов и уже полученных отказов не стоит опускать руки. Решить поставленную задачу поможет ипотечный брокер. Специалисты в области жилищного кредитования хорошо знают рынок и имеют прямые связи с банковским руководством. За счет этого клиент ипотечного брокера получает одобрение займа в обход сложной системы андеррайтинга. Услуги, которые оказывает ипотечный брокер:

- подготовка документов и подача заявок в банки;

- гарантированное одобрение;

- выгодные условия от партнерских кредитных организаций;

- помощь в проведении сделки купли-продажи;

- помощь в подборе жилья в соответствии с требованиями банка;

- помощь в получении ипотечных кредитов даже при наличии стоп-факторов.

Обращение к ипотечному брокеру позволяет сэкономить время и деньги на сниженных партнерских ставках по ипотеке. Поэтому затраты на оплату услуг брокера всегда окупаются. При этом клиент получает то, что ему нужно — собственную недвижимость и кредит на выгодных условиях.

Приобрести квартиру за наличные может не каждый, а при выдаче жилищных кредитов к заемщикам предъявляются слишком строгие требования. Решением проблемы становится оформление в Альфа-Банке ипотеки по двум документам. Стоит изучить основные условия предоставления такого займа.

Преимущества ипотеки Альфа-Банка по двум документам

При покупке жилья у банков партнеров — предоставляется скидка.

В сравнении с другими финансовыми продуктами, оформляемый в этой организации жилищный заем имеет много положительных качеств.

При получении кредита клиент:

- заключает договор с банком, входящим в список самых надежных финансовых учреждений России;

- заполняет анкету в режиме онлайн;

- просматривает решение банка в «Личном кабинете»;

- большую часть действий выполняет дистанционно (в отделение обращаются только для подписания договора);

- получает возможность досрочного погашения долга через мобильное приложение или интернет-банкинг;

- берет кредит как для покупки жилья в строящемся доме, так и для приобретения квартиры в готовом доме.

Какие программы доступны по двум документам

Отдельных видов ипотеки, выдаваемой по минимальному пакету бумаг, в Альфа-Банке нет. Постоянный клиент, способный предоставить только 2 документа, может воспользоваться такими программами:

- Заем на покупку готового жилья. Доступно приобретение квартиры на вторичном рынке или в достроенном недавно доме.

- Кредиты на покупку жилых площадей в строящихся зданиях. Предназначены для работы с первичным рынком.

- Рефинансирование ипотеки, выданной другим банком.

- Кредит под залог недвижимости. Используется при покупке второй квартиры или дома. От предыдущих вариантов отличается высокими процентными ставками.

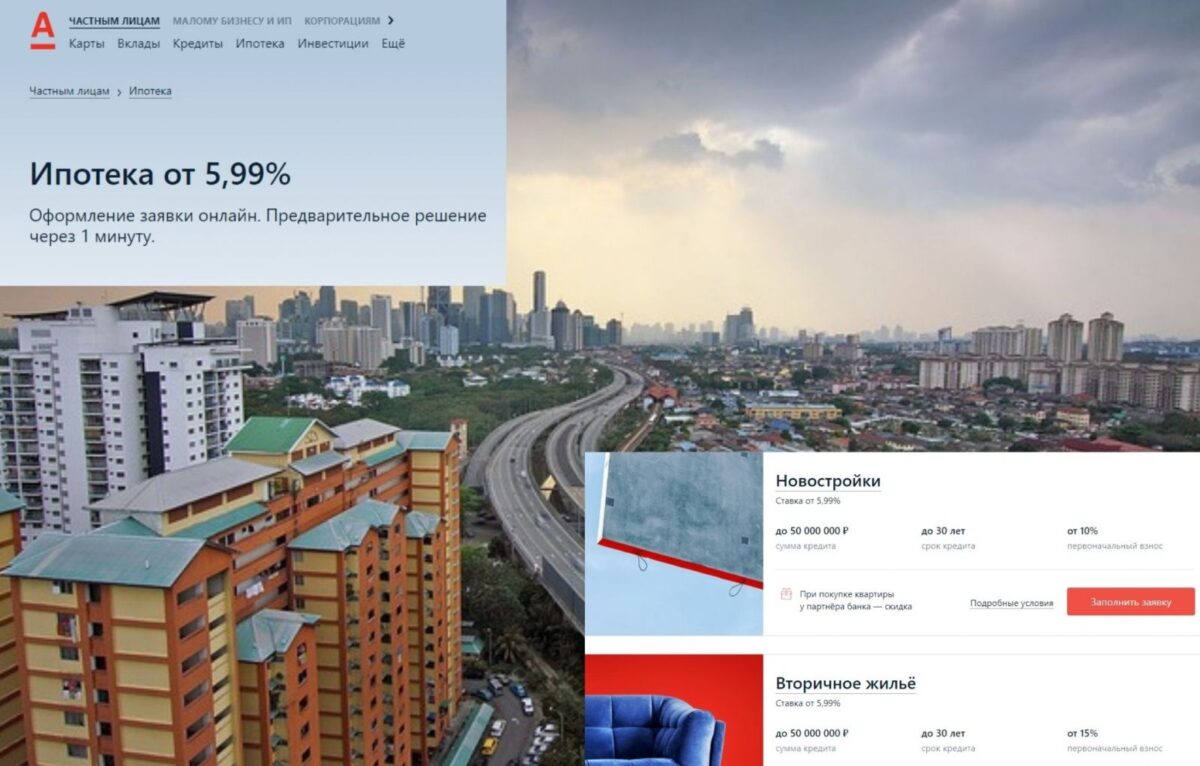

Условия ипотечного кредитования

При получении жилищного кредита действуют такие правила:

- Анкета заемщика заполняется дистанционно, это же касается подачи сканов документов.

- Решение по кредиту принимается в течение 1-3 дней.

- Период погашения долга составляет 3-30 лет.

- Величина первоначального платежа составляет не менее 15% от стоимости покупаемой недвижимости. Первый взнос может быть выплачен за счет средств материнского капитала. Не менее 10%от суммы платежа нужно вносить собственными средствами.

- Кредитный лимит составляет 0,6-20 млн руб.

- Минимальная процентная ставка равна 5,99% годовых.

- Покупаемое в ипотеку жилье нужно страховать от порчи или утраты. Страхование жизни и здоровья заемщика выполняется по желанию.

Базовые процентные ставки

Величина переплаты по кредиту бывает разной. Она зависит от размера первоначального взноса, предоставляемого при покупке первичного жилья:

- если собственные средства составляют 10% от стоимости квартиры, ипотека выдается под 9,2% годовых;

- при первоначальном взносе более 20% переплата равна 8,79%.

При покупке вторичного жилья ставки будут более высокими:

- при внесении 15% от стоимости квартиры переплата составит 9,69% в год;

- если размер первого платежа превышает 20%, устанавливается ставка 9,19%.

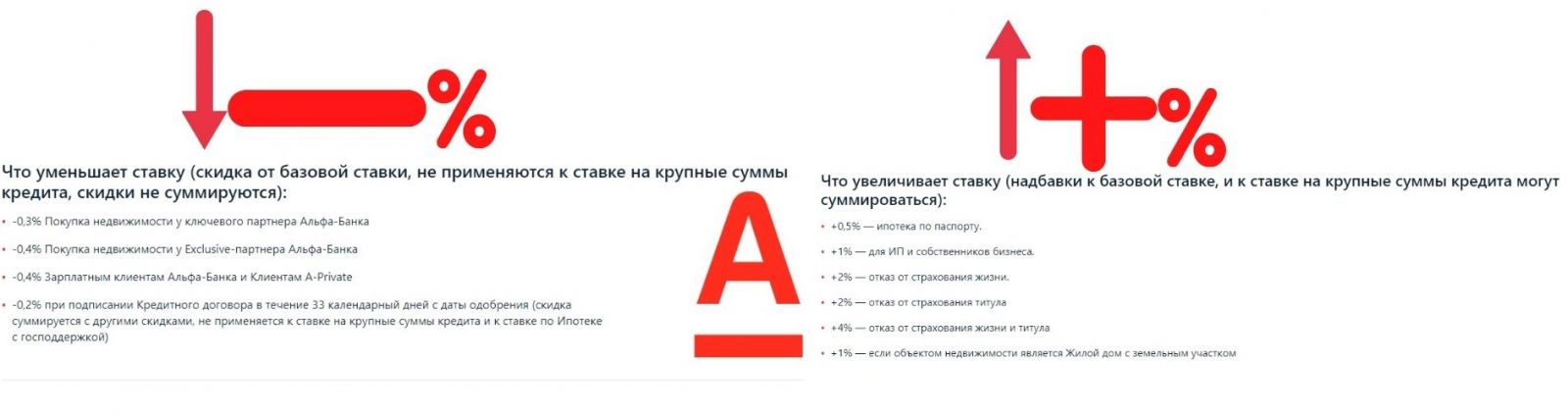

Что уменьшает или увеличивает ставку

Предварительное решение по займу можно получить заполнив онлайн заявку на сайте банка.

Снижению переплаты способствуют такие факторы:

- на 0,3% параметр уменьшается при приобретении квартир от застройщиков, являющихся основными партнерами кредитного учреждения;

- для снижения ставки на 0,7% нужно получать заработную плату на открытый в Альфа-Банке счет;

- уменьшению параметра на 0,4% способствует покупка недвижимости у привилегированных партнеров кредитного учреждения;

- на 0,7% ставка снижается для привилегированных клиентов банка;

- для снижения переплаты на 0,4% нужно взять ипотеку в течение 30 дней после одобрения.

Указанные выше скидки, за исключением последнего варианта, не суммируются.

Увеличению базовой ставки могут способствовать следующие причины:

- предоставление только 2 документов — в этом случае параметр будет выше на 0,5%;

- клиент — индивидуальный предприниматель (для него устанавливается ставка, на 0,5% превышающая базовую);

- отказ от страхования жизни и здоровья — может повысить параметр на 2-4%;

- приобретение загородного дома или земельного участка — ставка увеличивается на 1%.

Суммирование надбавок к ставкам допускается.

Требования к заемщику и объекту ипотеки

Клиент должен соответствовать таким критериям:

- гражданство России, Беларуси или Украины (наличие постоянной регистрации по месту жительства необязательно, достаточно временной прописки);

- возраст — не меньше 21 года (на момент внесения последнего платежа по кредиту — не больше 70 лет);

- трудовой стаж за последние 5 лет — не менее года (на последнем месте нужно работать более 4 месяцев).

Возможно привлечение до 3 созаемщиков. Показатель износа покупаемого в ипотеку жилья должен составлять не более 65%. Для покупки в кредит подходят дома и квартиры, снабженные системами водоснабжения и канализации. Жилье не должно быть признано аварийным или иметь несанкционированной перепланировки.

Порядок оформления ипотечного кредита

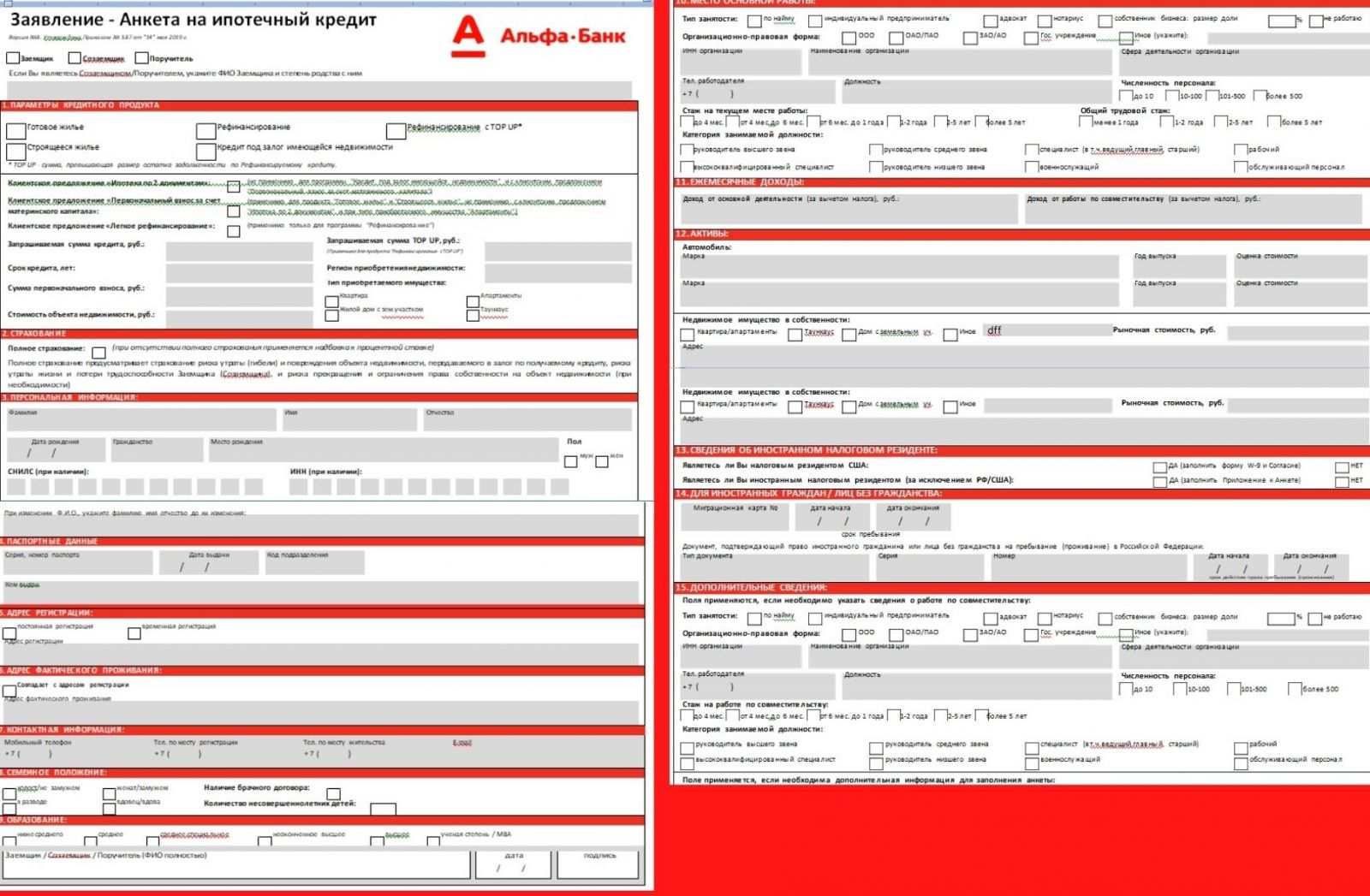

Анкета заполняется подробно с указанием всех персональных данных и информации о трудоустройстве.

При дистанционной отправке заявки клиент заполняет стандартную анкету.

В ней указывают:

- личные данные;

- адрес места жительства, контактные номера;

- желаемый кредитный лимит;

- сведения о месте трудоустройства;

- дополнительную информацию.

Подать заявку можно и при личном посещении кредитного учреждения. При предварительном одобрении нужно собрать документы, подписать договор в офисе. Деньги перечисляются на счет продавца, после чего выполняется государственная регистрация залога.

Необходимые документы

Оформить кредит на покупку квартиры с минимальным пакетом бумаг клиент может, если он получает заработную плату на карту Альфа-Банка (достаточно паспорта и СНИЛС). Подтверждение дохода при расчете лимита не требуется.

В других случаях дополнительно придется предоставить:

- копию паспорта;

- СНИЛС или ИНН;

- справку 2-НДФЛ;

- заверенную копию трудовой книжки.

Калькулятор ипотеки по двум документам

Интерактивная программа на сайте alfabank.ru помогает быстро рассчитать параметры ипотечного кредита.

Чтобы начать работу, нужно в калькуляторе указать:

- состояние жилья (строящееся или готовое);

- стоимость квартиры или дома;

- величину первоначального взноса;

- период кредитования;

- вид ипотечной программы (простая или льготная);

- статус клиента (постоянный, зарплатный, новый).

-e1612590936129.jpg)

При расчете суммы кредитования, калькулятор посчитает сумму налогового вычета.

Калькулятор рассчитывает ежемесячный платеж, размер переплаты, общую сумму займа.

Погашение ипотечного кредита

Выплачивать ипотечный заем можно такими способами:

- через банкомат;

- переводом с зарплатной или других карт;

- через кассу кредитного учреждения;

- с помощью онлайн-банкинга или мобильного приложения;

- через партнерские компании.

Допускается полное или частичное досрочное погашение долга. Во втором случае ежемесячный платеж может быть увеличен не более чем на 15 тыс. руб. Заявление на досрочное погашение подают не позднее чем за 2 недели до даты очередного взноса.

Недостатки ипотеки по двум документам и сложности в ее получении

К отрицательным качествам таких программ относятся:

- необходимость привлечения созаемщика (супруга);

- повышенные в сравнении с классической ипотекой ставки;

- необходимость оставления покупаемой квартиры в залог;

- увеличенный первоначальный взнос;

- повышение ставки при отказе от страхования жизни.

Отзывы клиентов

Артем, 34 года, Ставрополь:

Не ожидал, что буду оформлять ипотеку в Альфа-Банке. Ранее рассматривал только Сбербанк, считая предлагаемые им условия более выгодными. Однако это учреждение отказало в выдаче нужной суммы. В Альфа-Банке ипотеку одобрили в течение суток. От оформления в режиме онлайн отказался, поскольку не захотел тратить лишнее время на приобретение ЭЦП. Одобрили кредит на сумму, превышающую запрашиваемую. Через 2 месяца после подачи заявки с супругой въехали в новую квартиру.

Валерия, 36 лет, Казань:

8 лет назад оформила ипотеку под 14% годовых, поскольку другого выхода не было. Со временем выплачивать такой кредит нашей семье стало затруднительно. В Альфа-Банке его рефинансировали под 9,9%. Ежемесячный платеж уменьшился, срок кредитования не изменился. Оформление не заняло много времени, банк потребовал всего 2 документа.

Досрочное погашение кредита без ограничений

Основной документ, удостоверяющий личность Заявителя - Паспорт гражданина РФ/удостоверение личности военнослужащего

Второй документ, удостоверяющий личность – любой из следующего списка:

- - водительское удостоверение;

- - удостоверение сотрудника федеральных органов власти (например, удостоверение депутата Государственной Думы и т.д.);

- - заграничный паспорт;

- - Военный билет / приписное свидетельство (для мужчин в возрасте до 27 лет включительно).

Дополнительно при наличии свидетельства о браке:

- - паспорт супруга - брачный договор (контракт) – при наличии.

Залог приобретаемой недвижимости.

залог приобретенного за счет кредитных средств Банка жилого помещения (квартира)/ жилого дома с земельным участком.

при приобретении объектов недвижимости на первичном рынке (по договору участия в долевом строительстве) на период до оформления ипотеки в пользу Банка – залог имущественных прав (требований) по договору участия в долевом строительстве. После регистрации ипотеки в пользу Банка – залог приобретенного объекта недвижимости (квартира).

- не менее 6 месяцев на последнем (текущем) месте работы

- не менее 1 года общего стажа за последние 5 лет

не менее 6 месяцев на последнем (текущем) месте работы

до 10 рабочих дней с момента предоставления полного пакета документов

Обязательное страхование имущества, принимаемого Банком в залог на весь срок кредита.

Добровольное страхование жизни и здоровья Заемщика / Созаемщика на весь срок кредита.

Ипотека с онлайн-заявкой

- Все кредиты

- Кредиты наличными

- Кредитные карты

- Ипотека

- Срочные займы

Калькулятор кредитов

Другие кредиты Россельхозбанка

"Заявление-анкета, Паспорт гражданина Российской Федерации или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу), Страховое свидетельство обязательного пенсионного страхования, Свидетельство о временной регистрации по месту пребывания участника сделки - при отсутствии постоянной регистрации, Документы о семейном положении/наличии детей: свидетельство о заключении/расторжении брака, брачный договор, свидетельство о рождении ребенка, Военный билет или удостоверение гражданина, подлежащего призыву на военную службу (приписное свидетельство7 ), для мужчин в возрасте до 27 лет включительно"

Не менее 6 месяцев на последнем (текущем) месте работы и не менее 1 года общего стажа за последние 5 лет.

Для клиентов, получающих заработную плату на счет, открытый в АО «Россельхозбанк» / имеющих положительную кредитную историю в АО «Россельхозбанк»: не менее 3 месяцев на последнем (текущем) месте работы и не менее 6 мес. общего стажа за последние 5 лет;

На клиентов, получающих пенсию на счет, открытый в АО «Россельхозбанк», требование о наличии общего стажа работы не менее 1 года за последние 5 лет не распространяется.

не менее 6 месяцев на последнем (текущем) месте работы

После получения положительного решения по заявке на кредит:

- выберете подрядную организацию;

- заключите с ней договор подряда на благоустройство жилого дома (помещения), расположенного на сельских территориях (сельских агломерациях)Подрядная организация и договор подряда должны удовлетворять требованиям Банка.

Приобретение и монтаж по договору подряда, заключенному с подрядной организацией, оборудования для обеспечения централизованного или автономного электроснабжения, водоснабжения; Ремонт жилых домов (помещений), расположенных на сельских территориях (сельских агломерациях), по договорам подряда, заключенным с подрядными организациями.

До 3 рабочих дней с момента предоставления полного комплекта документов (срок рассмотрения заявки может быть изменен по усмотрению Банка).

Банк предусматривает для граждан, ведущих ЛПХ, льготный период погашения основного долга: по кредитам, выданным на срок до 2 лет - до 12 месяцев, по кредитам, выданным на срок от 2 до 5 лет - до 24 месяцев.

- Справка о размере пенсии и иных выплат отделения Пенсионного фонда Российской Федерации и/или другого государственного/негосударственного органа, выплачивающего пенсию, по используемым ими формам

- справка о размере пенсии и иных выплат, выданная Многофункциональным центром предоставления государственных и муниципальных услуг (далее – МФЦ) по используемым им формам

- выписка с вклада/счета, открытого в Банке, в случае перечисления пенсии на вклад/счет в АО «Россельхозбанк»

"Пенсионное удостоверение или решение Пенсионного фонда Российской Федерации об установлении страховой пенсии и/или извещение о назначении страховой пенсии по старости"

Не менее 6 месяцев на последнем (текущем) месте работы и не менее 1 года общего стажа за последние 5 лет.

не менее 6 месяцев на последнем (текущем) месте работы

"дополнительно в обязательном порядке представляются следующие документы, подтверждающие перечисление заемщиком/созаемщиком пенсии на счет/вклад, открытый в АО «Россельхозбанк»: заявление, содержащее поручение физического лица о ежемесячном перечислении назначенной ему пенсии на вклад/счет, открытый в Банке"

Рассмотрение заявки в течении 3 дней с момента редоставления полного комплекта документов

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита начисляется неустойка в размере: в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых; в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки.

"В случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить страхование жизни либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного страхования жизни в течение всего срока действия кредитного договора: + 4,50 % при условии, что на дату подачи заявки на получение кредита заемщику и солидарным заемщикам не исполнится 65 лет + 5,00% при условии, что на дату подачи заявки на получение кредита заемщику и/или любому из солидарных заемщиков исполнится 65 лет и более"

справка по форме № 2-НДФЛ либо справка по форме Банка; Для лиц получающих заработную плату на счет в АО

«Россельхозбанк» - выписка со счета физического лица открытого в Банке, на который перечисляется заработная плата

"Заявление-анкета, Паспорт гражданина Российской Федерации или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу), Страховое свидетельство обязательного пенсионного страхования, Свидетельство о временной регистрации по месту пребывания участника сделки - при отсутствии постоянной регистрации, Документы о семейном положении/наличии детей: свидетельство о заключении/расторжении брака, брачный договор, свидетельство о рождении ребенка, Военный билет или удостоверение гражданина, подлежащего призыву на военную службу (приписное свидетельство7 ), для мужчин в возрасте до 27 лет включительно"

- для физических лиц: не менее 6 месяцев на последнем (текущем) месте работы и не менее 1 года общего стажа за последние 5 лет;

- для клиентов, получающих заработную плату на счет, открытый в АО «Россельхозбанк» / имеющих положительную кредитную историю в АО «Россельхозбанк»: не менее 3 месяцев на последнем (текущем) месте работы и не менее 6 мес. общего стажа за последние 5 лет;

- на клиентов, получающих пенсию на счет, открытый в АО «Россельхозбанк», требование о наличии общего стажа работы не менее 1 года за последние 5 лет не распространяется.

не менее 6 месяцев на последнем (текущем) месте работы

В документе, подтверждающем финансовое состояние Заемщика/Созаемщика/ Поручителя, должно быть отражено не менее 4-х зачислений заработной платы за период не менее стажа на последнем (текущем) месте работы, предусмотренного Условиями кредитования (для клиентов, получающих заработную плату на счет, открытый в АО «Россельхозбанк»/ являющихся работниками АО «Россельхозбанк»/имеющих положительную кредитную историю в АО «Россельхозбанк», - не менее 3-х зачислений)

Рассмотрение заявки в течении 3 дней с момента предоставления полного комплекта документов.

30 календарных дней с даты принятия Банком положительного решения о предоставлении кредита

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита начисляется неустойка в размере: в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых; в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки.

Надбавки к процентным ставкам (суммируются, если применимо):

- до + 3,00% в случае отсутствия положительной кредитной истории (не применяется к специальным условиям получения кредита по паспорту)

- до + 4,50% по кредитам на сумму до 1 млн рублей в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

- до + 2,50% по кредитам на сумму 1 млн рублей (включительно) и более в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

Читайте также: