Анализ формирования базы налогообложения и объемов платежей по ндфл

Опубликовано: 01.05.2024

Актуальность данной темы связана с понижением налоговой базы и снижением поступлений налогов в региональный и местные бюджеты.

Целью данной работы проанализировать налоговую базу и поступления налогов в Региональный и Местный бюджеты.

1. Увеличить уровень поступлений налогов и сборов в бюджеты,

2. Увеличение налогооблагаемой базы.

По данным полученным в ИФНС России по Приморскому краю Первомайского района, города Владивостока поступления налогов и сборов в региональный и местный бюджеты значительно сократились.

Для начала проанализируем поступления в краевой бюджет в 2012 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2012 года составили 530 783 тыс. руб. За 12 месяцев 2011 года поступления составили 538 724 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2012 года и 12 месяцами 2011 года) составила 7 941 тыс. руб.

Основной рост поступлений в федеральный бюджет за 12 месяцев 2012 года приходится на налог на прибыль, зачисляемый в федеральный бюджет, по данному налогу перечислено 28 349 тыс. руб. [3].

По налогу на добавленную стоимость за 12 месяцев 2012 года поступило 488 401 тыс. руб., это на 2,7 % (13 457 тыс. руб.) меньше поступлений чем в 2011 году.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в бюджет 571 194 тыс. руб. – это (43 % от доходной части краевого бюджета бюджета).

Рост поступлений за счет изменения норматива отчислений в бюджет КБ с 01.01.2012 плюс 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в Краевой бюджет составляет – 75 %. [1].

– Налога на прибыль (НП), зачисляемого в краевой бюджет, поступило 261 110 тыс. руб. – это (20 % от общей суммы поступивших платежей в краевой бюджет Приморского края).

– Наблюдается значительный рост поступление единого налога, по упрощённой системе налогообложения (УСН) за 12 месяцев 2012 года – рост составил на 54 359 тыс. руб. Рост по Единому налогу, по за 12 месяцев 2012 г. Наблюдается значительный рост поступлений единого налога, по упрощенной системе налогообложения (УСН) на 54 359 тыс. руб. Рост поступлений произошёл за счет увеличения числа налогоплательщиков (Которые находятся на Упрощённой системе налогообложения).

Так же проанализируем поступления в краевой бюджет в 2013 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2013 года составили 503 938 тыс. руб. За 12 месяцев 2012 года поступления составили 530 785 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 26 847 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2013 года составили 35 777 тыс. руб.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2013 года составило 451 334 – это на 37 067 тыс. руб. (на 8 %) меньше поступлений за 12 месяцев 2012 года. НДС Беларусь за 12 месяцев 2013 года поступлений 8 967 тыс. руб., что на 4 472 тыс. руб. (99 %) больше поступлений чем за 12 месяцев 2012 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2013 года поступлений составило 3 035 тыс. руб., что на 448 тыс. руб. (13 %) меньше поступлений чем за 12 месяцев 2012 года.

На снижение поступлений повлияло уменьшение выделенных квот на вылов биологических ресурсов на 2013 год.

Основными доходообразующими статьями краевого бюджета РФ стали:

Структура поступлений в бюджет Приморского края:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 612 227 тыс. руб. – это (38 % от доходной части бюджета). Рост налога на доходы физических лиц составил 41 033 тыс. руб. (по отношению к 12 месяцам 2012 года).

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 234 052 тыс. – это (14 % от общей суммы поступивших платежей в краевой бюджет), снижение налога на прибыль составило 27 059 тыс. руб. (по отношению к 12 месяцам 2012).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 1 447 тыс. руб. больше, чем за 12 месяцев 2012 года (12 месяцев 2013 года – 254 704 тыс. руб., а за 12 месяцев 2012 года 253 257 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2013 года в бюджет поступило 449 973 тыс. руб.,- это (27 % от общей суммы поступивших платежей в краевой бюджет), рост составил 286 055 тыс. руб. по отношению к 12 месяцам 2012 года.

Проанализируем поступления в краевой бюджет в 2014 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2014 года составили 535 456 тыс. руб., поступления за 12 месяцев 2013 года составили 503 938 тыс. руб. Рост поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 31 518 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2014 года составили 75 711 тыс. руб., что на 39 934 тыс. руб. (211,6 %) больше чем поступления в 2013 году.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2014 года составило 421 696 – это на 29 365 тыс. руб. (на 6,5 %) меньше поступлений за 12 месяцев 2013 года. НДС Беларусь за 12 месяцев 2014 года поступлений 8 755 тыс. руб., что на 212 тыс. руб. (2,4 %) больше поступлений чем за 12 месяцев 2013 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2014 года поступлений составило 3 519 тыс. руб., что на 483 тыс. руб. (15,9 %) меньше поступлений чем за 12 месяцев 2013 года.

Поступления согласно предоставленных налогоплательщиками сведений о полученных лицензиях по объектам ВБР.

Наблюдается значительный рост поступлений по Налогу на доходы физических лиц (НДФЛ). За 12 месяцев 2014 года поступило налога в сумме 20 142 тыс. руб.

Рост поступлений в связи с изменением с 01.01.2014 года процента отчислений НДФЛ (КБК 1821010204001) в ФБ 50 %.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 710 151 тыс. руб. – это (38,13 % % от доходной части бюджета). Рост налога на доходы физических лиц составил 98 258 тыс. руб. (16,1 %), (по отношению к 12 месяцам 2013 года). Рост поступлений за счет изменения процента отчислений в КБ с 01.01.2014 года с 70 % (в 2013 году) до 78.4281 % (в 2014 году). В сопоставимых показателях отклонение составляет 24 585 тыс. руб. или 103.6 %.

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 294 217 тыс. – это (27 % от общей суммы поступивших платежей в краевой бюджет), рост налога на прибыль составило 60 165 тыс. руб. (по отношению к 12 месяцам 2013).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 26 293 тыс. руб. больше, чем за 12 месяцев 2013 года (за 12 месяцев 2014 года – 280 997 тыс. руб., а за 12 месяцев 2013 года 254 704 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2014 года в бюджет поступило 458 3493 тыс. руб., – это (24,61 % от общей суммы поступивших платежей в краевой бюджет), рост составил 8 376 тыс. руб. по отношению к 12 месяцам 2013 года.

Рис. 1. Структура поступлений налогов и сборов в бюджет Приморского края в 2014 году

Так же проанализируем поступления налогов в местный бюджет в 2012 году.

В местный бюджет г. Владивостока за 12 месяцев 2012 года мобилизовано налогов и сборов на 100 048 тыс. руб. больше по отношению к 12 месяцам 2011 года (за 12 месяцев 2012 года в бюджет поступило – 691 940 тыс. руб., а за 12 месяцев 2011 года поступило – 591 892 тыс. руб.).

Рис. 2. Структура поступлений налогов и сборов в бюджет города Владивостока в 2012 году

Рост доходной части местного бюджета г. Владивостока за 12 месяцев 2012 года по отношению к 12 месяцем 2011 года составил 16,9 % [4].

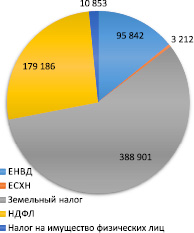

– За 12 месяцев 2012 года в городской бюджет основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2012 года перечислено земельного налога 388 901 тыс. руб. (56 % дохода городского бюджета) – это на 95 701 тыс. руб., больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока, поступило 179 186 тыс. руб. за 12 месяцев 2012 года – это на 16 879 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2011 г. в местный бюджет г. Владивостока поступления составили 196 095 тыс. руб.

Поступления НДФЛ в городской бюджет г. Владивостока по итогам 12 месяцев 2012 года составляют 26 % от общей суммы поступлений в бюджет города.

Снижение поступлений за счет изменения норматива отчислений в бюджет ГБ с 01.01.2012 минус 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в ГБ – 25 %.

Рис. 3. Структура поступлений налогов и сборов в бюджет города Владивостока в 2013 году

Рис. 4. Структура поступлений налогов и сборов в бюджет города Владивостока в 2014 году

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 95 842 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2011 года) составил 11 593 тыс. руб. (13,8 %)

Отклонение за счет изменения процента отчисления в ГБ с 01.01.2011 года с 90 % на 100 % по КБК начиная с периодов 2011 года. В январе–марте 2011 года перечисляли налог по итогам 2010 года, т.е. распределение было 90 %.

Проанализируем поступления налогов в местный бюджет в 2013 году.

В местный бюджет г. Владивостока за 12 месяцев 2013 года мобилизовано налогов и сборов на 36 726 тыс. руб. больше по отношению к 12 месяцам 2012 года (за 12 месяцев 2013 года в бюджет поступило – 728 647 тыс. руб., а за 12 месяцев 2012 года поступило – 691 921 тыс. руб.).

Рост поступлений за 12 месяцев 2013 года в городской бюджет г. Владивостока наблюдается по Земельному налогу.

– За 12 месяцев 2013 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 393 138 тыс. руб. (56 % дохода городского бюджета) – это на 4 237 тыс. руб. больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2013 года, поступило 195 897 тыс. руб. за 12 месяцев 2012 года – это на 16 711 тыс. руб. больше перечислений налогоплательщиками, за 12 месяцев 2012 г. в местный бюджет г. Владивостока поступления составили 179 186 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 102 683 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2012 года) составил 6 841 тыс. руб. (107,1 %).

Проанализируем поступления налогов в местный бюджет в 2014 году.

В местный бюджет г. Владивостока за 12 месяцев 2014 года мобилизовано налогов и сборов на 56 337 тыс. руб. меньше по отношению к 12 месяцам 2013 года (за 12 месяцев 2014 года в бюджет поступило – 668 032 тыс. руб., а за 12 месяцев 2013 года поступило – 724 369 тыс. руб.).

– Снижение поступлений за 12 месяцев 2014 года в городской бюджет наблюдается по Земельному налогу. За 12 месяцев 2014 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 333 507 тыс. руб. (49,92 % дохода городского бюджета) – это на 59 631 тыс. руб. меньше, чем поступления за 4 квартал (12 месяцев) 2013 года (393 138 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2014 года, поступило 190 641 тыс. руб. по сравнению с 12 месяцами 2013 года – это на 5 256 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2013 г. в местный бюджет г. Владивостока поступления составили 195 897 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 104 485 тыс. руб. (15,64 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост по сравнению с предшествующим периодом, (12 месяцев 2013 года) составил 1 776 тыс. руб. (1,7 %).

Снижение поступлений в 2014 году в городской бюджет наблюдается по Единому сельскохозяйственному налогу. Так, за 12 месяцев 2014 год перечислено данного налога 4 475 тыс. руб., что на 2 276 тыс. руб. меньше перечислений за 12 месяцев 2013 года (6 751 тыс. руб.) [5].

Вывод: ИФНС России следует обратить внимание на собираемость налогов и сборов:

– усовершенствовать систему ответственности за налоговые правонарушения.

– ужесточение налогового контроля по собираемости налога на доходы, в первую очередь с тех лиц, у кого доход превышает средний уровень;

– повышение эффективности деятельности органов налогового контроля. [2].

Подводя итог, можно сказать, что система налогообложения Российской Федерации не совершенна, так как недостаточно эффективный контроль за сбором налогов. Налогоплательщики(предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе и поступлений налогов и сборов в бюджеты страны.

Заместитель директора ДМАиК

• Время чтения: 5 минут

Понравилась статья? Поделитесь!

Объем «серых» зарплат в России составляет порядка 5 триллионов рублей в год. То есть НДФЛ как источник доходов имеет значительный потенциал с точки зрения повышения собираемости. Как его использовать в условиях отсутствия у субъектов РФ и муниципальных образований сведений о реальной налоговой базе по НДФЛ? Рассказывает Эксперт БФТ Елена Зенцова, заместитель директора Департамента развития комплексных решений Компании БФТ.

С 1 февраля 2018 года вступил в силу приказ ФНС России от 15 января 2018 № ММВ-7-1/4@, утвердивший Методику прогнозирования поступлений доходов в консолидированный бюджет на очередной финансовый год и плановый период (Методика). Подобная Методика действовала и ранее, ее новый вариант содержит отдельные уточнения, касающиеся прогнозирования бюджетообразующих для региональных и местных бюджетов налоговых платежей.

За последние годы (2011-2017) структура доходов консолидированных бюджетов субъектов Российской Федерации не претерпела существенных изменений, наибольший удельный вес в ней занимают налоговые и неналоговые доходы. За последние 6 лет в целом их доля выросла с 76,2 % - в 2011 году до 84,2 % - в 2017 году (+8%), несмотря на общую макроэкономическую и внешнеполитическую нестабильность.

Среди федеральных налогов наибольший удельный вес приходится на налог на доходы физических лиц (НДФЛ), доля поступлений от которого в общей сумме доходов консолидированных бюджетов субъектов Российской Федерации, возросла с 26,1 % в 2011 году до 30,4 % в 2016 году.

Отсутствие сведений о реальной налоговой базе по НДФЛ

Формула расчёта прогнозного объёма поступлений налога на доходы физических лиц, в связи с утверждением новой Методики, не претерпела изменений. Расчёт осуществляется по методу прямого расчёта, основанного на непосредственном использовании прогнозных значений показателей, уровней ставок и других параметров (налоговые льготы по налогу, уровень собираемости и др.). В качестве источников данных для расчёта должны использоваться показатели прогноза социально-экономического развития Российской Федерации (в части фонда заработной платы), соответствующие формы статистической налоговой отчётности и другие источники. И уже здесь, на этапе анализа вышеуказанных источников информации возникают первые серьёзные вопросы, способы решения которых каждый из участников прогнозирования доходов региональных и местных бюджетов вынужден искать самостоятельно, что в итоге приводит к появлению многочисленных и «разнородных» методов прогнозирования, несмотря на декларируемое Методикой единство подходов. Ключевой проблемой здесь, на наш взгляд, является отсутствие у субъектов Российской Федерации и муниципальных образований сведений о реальной налоговой базе по НДФЛ. Нельзя не отметить, что способы решения данной проблемы, в том числе предложения регионов по внесению изменений в действующее законодательство, направленные на введение механизмов, позволяющих осуществлять полную фиксацию доходов для исчисления НДФЛ, стимулирование работающих граждан к выходу из «тени», являются предметом многолетних дискуссий специалистов разных уровней. Однако ситуация не меняется, а актуальность этой проблемы только возрастает, поскольку показатели налоговой отчётности, в силу норм действующего законодательства, характеризуют достигнутые показатели прошлых лет, а не реально имеющийся потенциал для исчисления налога на доходы физических лиц.

Потенциал – в «серых» зарплатах

НДФЛ как источник доходов имеет значительный потенциал с точки зрения повышения собираемости. Так, в «Основных направлениях бюджетной политики на 2017 год и плановый период 2018 и 2019 годов» приведены оценочные данные по объёму серых зарплат в России в 5 трлн. рублей в год. Минфином России отмечается, что феномен «серых зарплат» представляет наибольший потенциал в части улучшения собираемости на среднесрочном горизонте. По оценке независимых экспертов, анализ показателя, характеризующего отношение скрытой заработной платы к совокупной, позволяет сделать вывод о том, что бюджетная система России недополучает около 1,6 % ВВП по НДФЛ и около 3,0 % ВВП в виде недопоступлений по социальным взносам.

Одним из особых методов контроля правильности формирования налоговой базы и полноты уплаты НДФЛ является работа Комиссий по легализации налоговой базы. Письмом ФНС РФ от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» установлены обновлённые правила их работы. Деятельность по контролю за выплатой «теневой» заработной платы регламентирована и включает комплекс мер, начиная от аналитических мероприятий в целях отбора плательщиков для рассмотрения на комиссии до повторного рассмотрения их деятельности на заседаниях межведомственных комиссий, созданных при органах власти и местного самоуправления, и назначения, при необходимости, выездной налоговой проверки.

Вместе с тем, невольно возникает вопрос, а насколько «рентабельна» данная деятельность органов власти? Окупаются ли значительные административные издержки специалистов налоговых органов, органов власти регионального уровня и местного самоуправления, во многом обусловленные, на наш взгляд, отсутствием инструментов фиксации и учёта фактической налоговой базы по бюджетообразующему доходному источнику региональных и местных бюджетов, страховым взносам социальной направленности? Располагают ли уполномоченные органы сведениями о реальном состоянии базы для исчисления платежей по НДФЛ и прогнозирования доходной части бюджетов? Что служит ориентиром для постановки задач и утверждения конечных показателей деятельности?

До внесения корректировок

В целом понятно, что дальнейшее сохранение существующей ситуации невозможно и экономически невыгодно для государства. На федеральном уровне в рамках реализации Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов, запланирована разработка мер, направленных на сокращение теневого сектора и вовлечение граждан в официальную экономику. В числе значимых – меры по «обелению» рынка труда, улучшению условий ведения легального бизнеса, обеспечению равных конкурентных условий. Поскольку одной из конечных целей планируемых решений является легализация налоговой базы для исчисления страховых взносов, остаётся надеяться, что соответствующие решения будут оперативны и эффективны.

Однако до внесения корректировок в законодательство, проблемы, связанные с формированием доходной части региональных и местных бюджетов, обеспечением качества прогнозирования поступлений налога на доходы физических лиц, надо как-то решать. В этой связи первоочередной задачей, на наш взгляд, является выявление комплекса факторов, влияющих на рост (снижение) доходов от НДФЛ в режиме «реального» времени, оценка соответствующих отклонений и резервов.

Имитационное моделирование

Опыт отдельных регионов РФ свидетельствует о том, что такие возможности предоставляет использование методов имитационного моделирования, применение которых позволяет не только спрогнозировать объёмы поступлений НДФЛ на среднесрочную и долгосрочную перспективу, но и оценить возможную динамику поступлений в зависимости от комплекса вышеуказанных факторов в краткосрочной перспективе. С помощью инструментов, основанных на применении апробированных математических моделей ретроспективного анализа и прогнозирования, ответственные специалисты финансовых органов получают информацию о «зонах риска» НДФЛ, где обнаруживается тенденция оптимизации налогообложения.

Подход Компании БФТ

Опыт Компании БФТ показывает, что к преимуществам использования прогнозирования НДФЛ, основанных на методах имитационного моделирования, относятся возможность сравнения различных вариантов прогнозирования, учёта экономической (отраслевой) специфики региона, повышение точности и качества прогнозирования.

В целом, по сравнению с другими методами, имитационное моделирование позволяет рассматривать большее число альтернатив, улучшать качество управленческих решений и точнее прогнозировать их последствия.

Методологическое и консультационное сопровождение БФТ в части налогового анализа и прогнозирования включает следующие услуги: - Формирование перечня организаций - Формирование прогноза поступлений доходов - Анализ отклонений от прогноза поступлений

Полный текст статьи заместителя директора Департамента развития комплексных решений Елены Зенцовой читайте в журнале «Бюджет».

Также более подробную информацию по налоговому анализу и прогнозированию Вы можете получить в Департаменте развития государственных и корпоративных проектов:

Заместитель директора ДМАиК

• Время чтения: 5 минут

Понравилась статья? Поделитесь!

Объем «серых» зарплат в России составляет порядка 5 триллионов рублей в год. То есть НДФЛ как источник доходов имеет значительный потенциал с точки зрения повышения собираемости. Как его использовать в условиях отсутствия у субъектов РФ и муниципальных образований сведений о реальной налоговой базе по НДФЛ? Рассказывает Эксперт БФТ Елена Зенцова, заместитель директора Департамента развития комплексных решений Компании БФТ.

С 1 февраля 2018 года вступил в силу приказ ФНС России от 15 января 2018 № ММВ-7-1/4@, утвердивший Методику прогнозирования поступлений доходов в консолидированный бюджет на очередной финансовый год и плановый период (Методика). Подобная Методика действовала и ранее, ее новый вариант содержит отдельные уточнения, касающиеся прогнозирования бюджетообразующих для региональных и местных бюджетов налоговых платежей.

За последние годы (2011-2017) структура доходов консолидированных бюджетов субъектов Российской Федерации не претерпела существенных изменений, наибольший удельный вес в ней занимают налоговые и неналоговые доходы. За последние 6 лет в целом их доля выросла с 76,2 % - в 2011 году до 84,2 % - в 2017 году (+8%), несмотря на общую макроэкономическую и внешнеполитическую нестабильность.

Среди федеральных налогов наибольший удельный вес приходится на налог на доходы физических лиц (НДФЛ), доля поступлений от которого в общей сумме доходов консолидированных бюджетов субъектов Российской Федерации, возросла с 26,1 % в 2011 году до 30,4 % в 2016 году.

Отсутствие сведений о реальной налоговой базе по НДФЛ

Формула расчёта прогнозного объёма поступлений налога на доходы физических лиц, в связи с утверждением новой Методики, не претерпела изменений. Расчёт осуществляется по методу прямого расчёта, основанного на непосредственном использовании прогнозных значений показателей, уровней ставок и других параметров (налоговые льготы по налогу, уровень собираемости и др.). В качестве источников данных для расчёта должны использоваться показатели прогноза социально-экономического развития Российской Федерации (в части фонда заработной платы), соответствующие формы статистической налоговой отчётности и другие источники. И уже здесь, на этапе анализа вышеуказанных источников информации возникают первые серьёзные вопросы, способы решения которых каждый из участников прогнозирования доходов региональных и местных бюджетов вынужден искать самостоятельно, что в итоге приводит к появлению многочисленных и «разнородных» методов прогнозирования, несмотря на декларируемое Методикой единство подходов. Ключевой проблемой здесь, на наш взгляд, является отсутствие у субъектов Российской Федерации и муниципальных образований сведений о реальной налоговой базе по НДФЛ. Нельзя не отметить, что способы решения данной проблемы, в том числе предложения регионов по внесению изменений в действующее законодательство, направленные на введение механизмов, позволяющих осуществлять полную фиксацию доходов для исчисления НДФЛ, стимулирование работающих граждан к выходу из «тени», являются предметом многолетних дискуссий специалистов разных уровней. Однако ситуация не меняется, а актуальность этой проблемы только возрастает, поскольку показатели налоговой отчётности, в силу норм действующего законодательства, характеризуют достигнутые показатели прошлых лет, а не реально имеющийся потенциал для исчисления налога на доходы физических лиц.

Потенциал – в «серых» зарплатах

НДФЛ как источник доходов имеет значительный потенциал с точки зрения повышения собираемости. Так, в «Основных направлениях бюджетной политики на 2017 год и плановый период 2018 и 2019 годов» приведены оценочные данные по объёму серых зарплат в России в 5 трлн. рублей в год. Минфином России отмечается, что феномен «серых зарплат» представляет наибольший потенциал в части улучшения собираемости на среднесрочном горизонте. По оценке независимых экспертов, анализ показателя, характеризующего отношение скрытой заработной платы к совокупной, позволяет сделать вывод о том, что бюджетная система России недополучает около 1,6 % ВВП по НДФЛ и около 3,0 % ВВП в виде недопоступлений по социальным взносам.

Одним из особых методов контроля правильности формирования налоговой базы и полноты уплаты НДФЛ является работа Комиссий по легализации налоговой базы. Письмом ФНС РФ от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» установлены обновлённые правила их работы. Деятельность по контролю за выплатой «теневой» заработной платы регламентирована и включает комплекс мер, начиная от аналитических мероприятий в целях отбора плательщиков для рассмотрения на комиссии до повторного рассмотрения их деятельности на заседаниях межведомственных комиссий, созданных при органах власти и местного самоуправления, и назначения, при необходимости, выездной налоговой проверки.

Вместе с тем, невольно возникает вопрос, а насколько «рентабельна» данная деятельность органов власти? Окупаются ли значительные административные издержки специалистов налоговых органов, органов власти регионального уровня и местного самоуправления, во многом обусловленные, на наш взгляд, отсутствием инструментов фиксации и учёта фактической налоговой базы по бюджетообразующему доходному источнику региональных и местных бюджетов, страховым взносам социальной направленности? Располагают ли уполномоченные органы сведениями о реальном состоянии базы для исчисления платежей по НДФЛ и прогнозирования доходной части бюджетов? Что служит ориентиром для постановки задач и утверждения конечных показателей деятельности?

До внесения корректировок

В целом понятно, что дальнейшее сохранение существующей ситуации невозможно и экономически невыгодно для государства. На федеральном уровне в рамках реализации Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов, запланирована разработка мер, направленных на сокращение теневого сектора и вовлечение граждан в официальную экономику. В числе значимых – меры по «обелению» рынка труда, улучшению условий ведения легального бизнеса, обеспечению равных конкурентных условий. Поскольку одной из конечных целей планируемых решений является легализация налоговой базы для исчисления страховых взносов, остаётся надеяться, что соответствующие решения будут оперативны и эффективны.

Однако до внесения корректировок в законодательство, проблемы, связанные с формированием доходной части региональных и местных бюджетов, обеспечением качества прогнозирования поступлений налога на доходы физических лиц, надо как-то решать. В этой связи первоочередной задачей, на наш взгляд, является выявление комплекса факторов, влияющих на рост (снижение) доходов от НДФЛ в режиме «реального» времени, оценка соответствующих отклонений и резервов.

Имитационное моделирование

Опыт отдельных регионов РФ свидетельствует о том, что такие возможности предоставляет использование методов имитационного моделирования, применение которых позволяет не только спрогнозировать объёмы поступлений НДФЛ на среднесрочную и долгосрочную перспективу, но и оценить возможную динамику поступлений в зависимости от комплекса вышеуказанных факторов в краткосрочной перспективе. С помощью инструментов, основанных на применении апробированных математических моделей ретроспективного анализа и прогнозирования, ответственные специалисты финансовых органов получают информацию о «зонах риска» НДФЛ, где обнаруживается тенденция оптимизации налогообложения.

Подход Компании БФТ

Опыт Компании БФТ показывает, что к преимуществам использования прогнозирования НДФЛ, основанных на методах имитационного моделирования, относятся возможность сравнения различных вариантов прогнозирования, учёта экономической (отраслевой) специфики региона, повышение точности и качества прогнозирования.

В целом, по сравнению с другими методами, имитационное моделирование позволяет рассматривать большее число альтернатив, улучшать качество управленческих решений и точнее прогнозировать их последствия.

Методологическое и консультационное сопровождение БФТ в части налогового анализа и прогнозирования включает следующие услуги: - Формирование перечня организаций - Формирование прогноза поступлений доходов - Анализ отклонений от прогноза поступлений

Полный текст статьи заместителя директора Департамента развития комплексных решений Елены Зенцовой читайте в журнале «Бюджет».

Также более подробную информацию по налоговому анализу и прогнозированию Вы можете получить в Департаменте развития государственных и корпоративных проектов:

Рубрика: Экономика и управление

Дата публикации: 11.04.2017 2017-04-11

Статья просмотрена: 5679 раз

Библиографическое описание:

Хамзин, А. Х. Анализ собираемости налога на доходы физических лиц / А. Х. Хамзин. — Текст : непосредственный // Молодой ученый. — 2017. — № 15 (149). — С. 479-483. — URL: https://moluch.ru/archive/149/42051/ (дата обращения: 17.05.2021).

Стать богатым, при этом сохраняя нравственные устои, можно лишь за счет эффективности своего труда, накапливая его результаты в течение достаточно длительного времени. [7, с. 4] Налогообложение доходов населения представляет собой важнейший элемент налоговой политики каждого государства. Конституцией Российской Федерации (ст. 57) установлена обязанность уплаты регламентированных законодательством налогов и сборов, среди которых налог на доходы физических лиц (далее — НДФЛ).

В настоящее время роль решения социальных проблем повышается. [6, с. 280] Актуальность темы исследования продиктована существующей динамикой поступления средств в бюджет по статье НДФЛ.

Целью написания данной статьи является проведение анализа собираемости НДФЛ. При этом стоит принять во внимание тот факт, что налогоплательщиками данного вида налога признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ. И вполне рационально, что государство, как контролирующий орган осуществляет налоговый контроль. Под налоговым контролем подразумевается: проверка на соответствие нормативным актам совокупность используемых приёмов на предприятии; наблюдение за подконтрольными объектами; принятие мер по предотвращению и пресечению налоговых нарушений; выявление виновных и привлечение их к ответственности [1, с. 45]

Методологической и теоретической базой написания статьи стали: Налоговый кодекс Российской Федерации, определяющий порядок взимания НДФЛ и научные труды ведущих теоретиков в области налогообложения.

Информационной базой исследования послужили Указы президента РФ, законы, постановления, нормативно-правовые акты Министерства Финансов РФ, а также статистические сборники и регистры аналитического учета. Создан весомый комплекс нормативных правовых актов по регулированию деятельности в данной сфере. Тем не менее, наблюдается недостаточная эффективность государственного контроля и надзора в этой сфере [2, с. 41].

В процессе написания статьи автором были задействованы общие методы исследования такие как: системный подход, сопоставительный и экономический анализы, которые были применены при анализе теоретического материала, накопленного по данной проблеме в настоящее время.

В рамках процесса формирования налоговой системы, обосновании конкретных видов налогов и нормативов их распределения ключевое значение имеет выявление соотношения поступления каждого вида налога. Так, в 2016 году в консолидированный бюджет РФ поступило 14482,4 млрд. руб., что в 2 раза больше чем в федеральный 6928,7 млрд. руб. Для наглядности отобразим в таблице 1 величину поступлений налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации за 2016 год.

Поступления налогов, сборов ииных обязательных платежей вконсолидированный бюджет Российской Федерации по видам (млрд. руб.)

Показатель

Консолидированный бюджет

В том числе

Доля федерального бюджета

Доля регионального бюджета

Федеральный бюджет

Консолидированные бюджеты субъектов РФ

Налог на прибыль организации

Налог на доходы физических лиц

Налог на добавленную стоимость на товары

Налоги на имущество

Налог на добычу полезных ископаемых

Налоги, сборы ᴎ регулярные платежи за пользование природными ресурсами

Как видно из таблицы видно, что наиболее значительную статью доходов в консолидированном бюджете составляют «Налоги, сборы и регулярные платежи за пользование природными ресурсами» — 2929,4 млрд. руб., в федеральном бюджете аналогичная статья дохода составила 2863,5 млрд. руб. В свою очередь, наименьшую сумму поступлений в консолидированный бюджет составляют «Налоги на имущество», а именно 1116,9. руб. Долевое соотношение поступлений налогов в бюджет за 2016 год показано на рисунке 1.

Рис. 1. Поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам

Существенным весом в общей сумме доходов бюджета обладает налог на доходы физических лип, в консолидированном бюджете он составил 3017,3 млрд. руб. В долевом выражении его доля равна 100 %. Наименьший показатель занимает налог на имущество — 1116,9 млрд. руб.

Если рассматривать поступление налога на доходы физических лиц в консолидированный бюджет Российской Федерации в динамике, то за 2014–2016 гг. прирост данного вида налога составил 314,68 млрд. руб. (рисунок 2).

Рис. 2. Поступление НДФЛ в консолидированный бюджет Российской Федерации за 2014–2016 гг.

Согласно данным размещенным на официальном сайте Федеральной налоговой службы, собираемость налогов, сборов и других обязательных платежей на территории Республики Башкортостан сохраняет стабильный уровень. В свою очередь, задолженность по налогам и сборам, учитываемая с момента ее возникновения [2], в консолидированный бюджет Республики Башкортостан за 2016 год составила 163,1 млрд. рублей. Для наглядности отобразим в таблице 2 расчет уровня собираемости налогов, сборов и других обязательных платежей за 2014–2016 гг.

Расчет уровня собираемости налогов, сборов идругих обязательных платежей вРБ за 2014–2016гг.

Показатели

2014

2015

2016

Темп роста,%

2015/2014

2016/2015

Фактически поступило ʙ консолидированный бюджет РБ налогов, сборов ᴎ других обязательных платежей, млрд. руб.

Сумма налоговой задолженности, млрд. руб.

Сумма прироста налоговой задолженности, млрд. руб.

Уровень собираемости налогов, %

По данным таблицы видно, что за 2016 год в консолидированный бюджет РБ поступило значительно больше налогов, сборов и других обязательных платежей по сравнению с предыдущими периодами. Для наглядности отобразим эту динамику на рисунке 3.

Рис. 3. Динамика уровня собираемости налогов, сборов и других обязательных платежей в РБ за 2014–2016 гг.

По расчетам Министерства финансов Республики Башкортостан собираемость налогов в республике за последние годы находилась в диапазоне 98–100 %. Стоит отметить, что в анализируемый период уполномоченными органами были проведены конкретные мероприятия, направленные на взыскание налоговой задолженности и сокращению числа убыточных организаций, путем проведения рейдов по адресам должников совместно со службой судебных приставов.

Далее, для выявления значения и зависимости объема поступлений в бюджет от НДФЛ в целом от доходов, облагаемые по ставке 13 %, проанализирует структуру налоговой базы по налогу на доходы физических лиц согласно данным представленным в отчетности по форме 5-НДФЛ за 2014–2016 гг. (таблица 3).

Структура налоговой базы НДФЛ

Налоговая ставка

Размер налоговой базы, млн. руб.

Доля,%

2014

2015

2016

2014

2015

2016

Приведенные данные в таблице 3 свидетельствуют о том, что наибольшую долю (95,9 %) в налоговой базе занимают доходы, облагаемые по ставке 13 %, как показано на рисунке 4, тогда как остальные виды доходов влияют на размер налоговой базы незначительно.

Рис. 4. Структура налоговой базы НДФЛ за 2014–2016 гг.

На рисунке видно, что налоги, облагаемые по ставке 15 % занимают наименьшую долю, т. е. доходы нерезидентов, полученные ими в виде дивидендов от долевого участия в российских организациях. Следующими по размеру удельного веса идут прочие доходы лиц, не являющихся налоговыми резидентами, а также стоимости выигрышей, призов, процентные доходы по вкладам в банках н суммы экономии на процентах при получении кредитных средств, но их доля также незначительна. Доходы, облагаемые по ставке 9 % занимают более высокую долю в структуре налоговой базы, прежде всего это доходы от долевого участия в деятельности организаций, полученные в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации. Все остальные виды доходов физических лиц облагаются по ставке 13 % и, очевидно, играют наибольшую роль в формировании налоговой базы по налогу, а соответственно и поступлений от налета в бюджетную систему страны.

Однако, следует отметить, существование ряда факторов, влияющих на потенциал НДФЛ, в первую очередь речь идет об усугубление социального неравенства, вызванного применением пропорциональной ставки, не отвечающей принципу справедливости налогообложения. Пересмотр данного аспекта налогообложения доходов физических лиц позволит снизить уровень налоговой нагрузки на налогоплательщиков с низкими доходами, тем самым сократив социальную напряженность в обществе и повысить доходную базу бюджетной системы как региона, так и страны в целом, тем самым формируя положительный экономический имидж России как в социально-политическом, так и в экономическом плане [3, с. 64; 4, с. 326], а как известно экономический имидж станы в первую очередь характеризует ее конкурентоспособность [5, с. 72].

Похожие статьи

Анализ налоговых доходов федерального бюджета.

Ключевые слова: бюджет, доходы бюджета, налоговые доходы, федеральный бюджет, нефтегазовые доходы, анализ доходов.

Основные термины (генерируются автоматически): федеральный бюджет, Российская Федерация, доход, государственная пошлина.

Статистическое изучение задолженности по налоговым.

. задолженности по налоговым платежам и сборам в консолидированный бюджет РФ.

Ключевые слова: налог, сбор, задолженность по налогам и сборам, безработица

Рис. 1. Динамика задолженности по налоговым платежам и сборам, млрд. руб.

Собираемость налогов при формировании доходов бюджетной.

Итак, налоговые доходы — доходы от налогов, сборов и государственной пошлины. Именно эта часть доходов является наибольшим источником поступлений денежных средств в консолидированный бюджет страны (около 20.

Резервы роста налоговых доходов региона | Статья в журнале.

Потенциальным резервом доходов, в частности налоговых, бюджетов регионов является взыскание налоговой задолженности. По состоянию на 1 июля 2014 г. задолженность по налогам в консолидированный бюджет России составила 7446,4 млрд. руб.

Федеральные налоги как источник формирования бюджета РФ

Ключевые слова:федеральные налоги и сборы, налогообложение РФ, налоговая система, консолидированные бюджеты РФ, налоговая ставка, налоговая база.

Соотношение налоговых и неналоговых поступлений в РФ.

Ставки налогов федерального уровня составляют от 10 до 39,6 % и рассчитываются исходя из уровня дохода.

Анализ неналоговых доходов консолидированного бюджета Республики Бурятии за

Анализ налоговых доходов федерального бюджета Российской Федерации.

Оценка практической ситуации урегулирования налоговой.

В аналитическом учете налоговых органов налоговая задолженность выступает как сумма задолженности по налоговым платежам в бюджет и задолженности перед бюджетом по пеням и налоговым санкциям [1, с. 86]. Совокупная задолженность по налогам и сборам.

Выявление резервов увеличения налоговых поступлений.

Структура задолженности по налогам и сборам в бюджетную систему Российской Федерации за 2006-2010 гг., млрд. руб. Показатель.

Значение налога на доходы физических лиц в формировании.

государственный бюджет, консолидированный бюджет РФ, доход, лицо, налог, Якутия, государственный бюджет Республики Саха, бюджет, млрд, Российская Федерация.

За восемь месяцев этого года поступления администрируемых службой доходов в консолидированный бюджет за восемь месяцев 2020 года составили: налог на прибыль - 2,7 трлн рублей, НДС - 2,6 трлн рублей, НДФЛ - 2,5 трлн рублей, НДПИ - 2,6 трлн рублей. При этом поступления по ненефтегазовым доходам за этот период снизились на 2,6%. По НДС они сохраняются почти на уровне прошлого года - поступило 2,6 трлн рублей, что на 1,4% меньше.

Открывая заседание, глава ФНС России Даниил Егоров отметил, что за этот период из-за пандемии и введенных в связи с ней ограничений сильно изменилась среда, в которой работает ведомство, но служба адаптировалась к новым условиям и в полной мере осуществляет свои функции. "Несмотря на ряд ограничений в администрировании по контрольной и судебной работе, задолженности, динамика поступлений налогов сохранилась на соответствующем уровне", - сообщил он.

Одновременно с постепенной отменой ограничительных мер и восстановлением бизнес-активности начал постепенно сокращаться разрыв между динамикой поступлений текущего и прошлого годов. По итогам января-августа поступления снизились на 12% и составили 13,2 трлн рублей, тогда как в июне и августе - на 17 и 14% соответственно. Поступления в федеральный бюджет составили 5,36 трлн рублей.

Несмотря на непростую экономическую ситуацию, страховые взносы демонстрируют положительную динамику - поступило 4,56 трлн рублей - на 2% больше, чем в прошлом году, а по НДФЛ - 2,5 трлн рублей с 2,6% роста. При этом поступления НДФЛ отражают постепенное восстановление уровня доходов граждан. Так, в апреле и мае они снизились на 19% и 14%. С июня же фиксируется рост поступлений: в июне - на 2,8%, в июле - на 6,1%, в августе - на 14,5%.

О восстановлении деловой активности также свидетельствуют данные АСК ККТ. Начала восстанавливаться выручка: в июле + 3,7% по сравнению с мартом, а в августе + 4%.

С учетом моратория на проведение проверок во II квартале 2020 года за I полугодие 2020 года их количество снизилось на 65%: с 4,9 до 1,7 тыс. Сумма поступлений по контрольно-аналитической работе снизилась на 15% - до 135 млрд рублей. При этом поступления по аналитической работе выросли на 4,5% - до 64 млрд рублей. 48% от них были уплачены вне рамок налоговых проверок - плательщики уточнились добровольно.

В связи с пандемией было приостановлено взыскание задолженности, что сказалось на росте долга на сумму более 300 млрд рублей. Показатель DTI незначительно вырос, по сравнению с 6,1% на 1 января 2020 года, составив 7,5% на 1 августа. "За счет этой меры удалось обеспечить почти полностью бесконфликтные отношения с налогоплательщиками в период активной фазы ограничений деловой активности. Приоритет был отдан мягким мерам урегулирования долга", - подчеркнул Даниил Егоров.

Руководитель ФНС России также рассказал о других мерах поддержки, которые были оказаны налогоплательщикам в связи с пандемией. Так, 2,2 млн компаний с 7,5 млн работников получили субсидии на сохранение численности работающего персонала - 90,9 млрд рублей. 293 тыс. компаний с 1 млн сотрудников получили 11,6 млрд рублей субсидий на дезинфекцию и профилактику. 2 млн субъектов МСП из пострадавших отраслей и социально ориентированных некоммерческих организаций были освобождены от уплаты налогов и взносов за II квартал 2020 года - на 75 млрд рублей по уже поданным декларациям. Компаниям были предоставлены отсрочки на 30 млрд рублей, а рассрочки - на сумму более 25 млрд рублей.

Для оперативного взаимодействия с бизнесом, мониторинга экономики и доходов бюджета были созданы ситуационные центры. В них поступило более 20 тыс. обращений. Эта информация позволила правительству выработать необходимые решения по поддержке налогоплательщиков.

Урегулировать вопросы о предоставлении рассрочек и отсрочек помогли долговые центры. Адресно взаимодействуя с налогоплательщиками, попавшими в сложную финансовую ситуацию, специалисты помогают им урегулировать задолженность и уплатить налоги по согласованному графику. С апреля 2019 года долговые центры работают в Волгоградской, Вологодской, Калининградской, Мурманской, Саратовской, Ульяновской областях, Республике Башкортостан, Удмуртской Республике и Приморском крае. Даниил Егоров сообщил, что после 1 октября 2020 года такие центры будут созданы еще в девяти регионах.

В условиях режима ограничений количество рассмотренных жалоб по налоговым спорам снизилось на 17,2%. При этом была организована система ежедневного сбора информации о любых обращениях, связанных с вопросами предоставления мер государственной поддержки. "Полученная информация использовалась для решения вопросов об изменении отдельных параметров и правил мер поддержки в режиме онлайн. В дальнейшем мы используем этот опыт при решении ключевой задачи досудебного блока - развитии обратной связи с источником возникновения спора", - отметил глава ФНС.

Он также рассказал о развитии ЕГР ЗАГС, куда из региональных информационных систем было загружено более 77 млн записей всех типов, зарегистрированных в 2006-2018 гг. Это составляет 99,94 % от планового показателя конвертации, установленного Минюстом России. Также к системе в полном объеме были подключены органы соцзащиты населения субъектов РФ для выплат на детей в возрасте от 3 до 7 лет. Они могут запрашивать необходимые сведения в режиме "запрос-ответ" через СМЭВ.

В завершение Даниил Егоров напомнил, что ЕНВД прекращает действовать с 1 января 2021 года. Подавать заявление о прекращении применения этого режима не нужно - плательщики будут автоматически сняты с учета. Однако до конца 2020 года им следует выбрать альтернативный налоговый режим. Если организация или предприниматель не сделают этого самостоятельно, то будут переведены на общий режим налогообложения. Выбрать наиболее подходящий режим поможет специальный сервис на сайте ФНС России.

Читайте также: