6 ндфл за 1 квартал 2021 года новая форма в формате excel

Опубликовано: 03.05.2024

В прошлом году законодатели разработали новую форму расчета 6-НДФЛ. Впервые по ней предстоит отчитаться за 1 квартал текущего года. Отчет и раньше вызывал немало вопросов по заполнению. Теперь же, объединенный совместно со справкой 2-НДФЛ, он кажется еще более сложным и громоздким. Так ли это на самом деле? Что изменилось, а что было перенесено из старой формы? Выясним в представленном материале.

- Находим новый бланк расчета

- Оформляем титульный лист

- Заполняем раздел 1

- Вносим данные в раздел 2

- Подведем итог

Находим новый бланк расчета

Форму 2021 года утвердил Приказ ФНС от 15.10.2020 № ЕД-7-11/[email protected] Она, как и предыдущая, которой мы пользовались на протяжении последних лет, включает в себя титульный лист и два раздела. Однако последовательность разделов изменена: первый стал состоять из дат, а второй – из обобщенных показателей.

Кроме того, расчет утяжелили приложением в виде справки о доходах физлиц, ранее именовавшейся 2-НДФЛ и подававшейся по итогам года на каждого сотрудника. Таким образом, в качестве самостоятельного отчета 2-НДФЛ перестала существовать.

ОБРАТИТЕ ВНИМАНИЕ! В отчет за 1 квартал справки по физлицам не войдут, поскольку приложение нужно заполнять только по итогам налогового периода – года. В течение года оформленные справки подаются, если предприятие или ИП закрываются.

Оформляем титульный лист

Принципиальных изменений в правилах заполнения титульного листа не последовало. Обновлено само название отчета – формулировку «6-НДФЛ» из него убрали и вынесли ее отдельно с правой стороны листа.

На титульнике приводят:

- номер корректировки;

- код отчетного периода и календарный год;

- код налогового органа и код представления по месту нахождения;

- название налогового агента, а также его ИНН и КПП, проставляемые наверху каждой страницы расчета;

- сведения, связанные с реорганизацией, ликвидацией, либо закрытием обособленного подразделения. Для последнего мероприятия ввели новый код «9», все остальные остались прежними;

- ОКТМО;

- контактные данные.

Исходя из вышесказанного, с оформлением титульного листа у отчитывающегося субъекта проблем быть не должно, все достаточно просто и привычно.

Заполняем раздел 1

Раздел 1 «Данные об обязательствах налогового агента» – это основательно видоизменившийся раздел 2 предыдущей версии отчета. Он содержит в себе информацию о сроке уплаты НДФЛ и сумме удержанного налога.

Заполнение должно происходить с учетом следующих особенностей:

- 1. Указание сроков перечисления и сумм налога осуществляется отдельно по каждой ставке. Напомним, что с 2021 г. были задействованы новая ставка НДФЛ (15% — с доходов, превысивших 5 млн руб.) и соответствующий ей новый код бюджетной классификации. Специально для этого в форме появилась строка, предназначенная для отражения КБК, – 010. Т.е. сколько ставок использовал при исчислении НДФЛ налоговый агент в отчетном периоде, столько строк с кодом 010 должно оказаться в отчете.

- 2. В строке 020 удержанную сумму налога по всем сотрудникам показывают за последние 3 месяца. Причем удержание должно произойти в период с 1 января по 31 марта, если мы говорим о первом отчете 2021 года, независимо от сроков перечисления налога.

- 3. Срок перечисления налога, строка 021, принимает значение даты, не позднее которой налог должен попасть в бюджет. Для «зарплатного» НДФЛ – это следующий день, после выплаты зарплаты, для «отпускного» и «больничного» налога – последний день месяца и т.д. Нужно помнить, что в данной строке должна стоять рабочая дата. При попадании крайних сроков уплаты на праздничный или выходной день, они смещаются согласно правилам налогового кодекса на ближайшую следующую рабочую дату.

- 4. В строке 022 отражаются суммы налога с одним сроком уплаты из строки 021.

- 5. Для отражения возвращенного НДФЛ были отведены абсолютно новые поля:

- 031 и 032 – для сведений о дате и сумме по каждому случаю возврата,

- 030 – для суммарного показателя по всем значениям строк 032 за последние три месяца.

В новый отчет не нужно вносить данные о каждой дате выплаты дохода и удержания налога – налоговикам достаточно сведений о сроках перечисления НДФЛ. А вот информация о возвратах стала более детализированной.

Вносим данные в раздел 2

«Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» — такое название сейчас носит второй раздел. Законодатели отказались от более лаконичного «Обобщенные показатели», который принадлежал разделу 1 из старой формы. Суть заполнения раздела практически не поменялась.

Также по каждой ставке (строка 100), но уже с указанием КБК в строке 010 необходимо указывать:

- общую сумму начисленных доходов по организации / ИП – в стр. 110;

- количество лиц, в пользу которых производилось начисление доходов, – по стр. 120;

- общий размер вычетов – стр. 130;

- величину исчисленного налога – в стр. 140, с выделением «дивидендного» НДФЛ (стр. 141);

- сумму фиксированного авансового платежа – в стр. 150;

- сумму налога: удержанного – стр. 160, неудержанного – стр. 170, излишне удержанного – стр. 180 и возвращенного налоговым агентом – стр. 190.

Из новшеств отметим детализацию доходов из строки 110. Теперь их показывают в разбивке по: дивидендам (стр. 111), начислениям по трудовым договорам (стр. 112) и договорам ГПХ (стр.113). Причем сумма последних трех строк может и не сравняться с показателем из строки 010, например, при осуществлении выплат по договорам аренды, которые не относятся ни к трудовым договорам, ни к договорам ГПХ, но НДФЛ с них удерживать и перечислять все-равно нужно.

Подведем итог

Расчет 6-НДФЛ 2021 года значительно преобразился. С одной стороны, убрав из него показатели с датами выплаты доходов и удержания налога, законодатели упростили его заполнение. Но с другой – были введены поля для отражения новой информации, например, для детализации доходов физических лиц и случаев возврата налога.

Первый срок сдачи новой формы – 30 апреля.

Надеемся, к этому времени с помощью наших подсказок специалисты безошибочно оформят свои отчеты.

Автор материала:

Елена Григорьева, бухгалтер

novaya_forma_6-ndfl_za_1_kvartal_2021_goda_obrazec_zapolneniya.jpg

Похожие публикации

В апреле 2021 г. организациям и ИП, выступающим налоговыми агентами, необходимо сдать в ИФНС отчет 6-НДФЛ за 1 квартал 2021 г. Форма отчета - новая, правила ее заполнения объясним на конкретном примере.

Основные изменения в 6-НДФЛ за 1 квартал 2021 года

Новая форма 6-НДФЛ и порядок ее заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753. В 6-НДФЛ за 1 кв. 2021 г., как и прежде, необходимо показать исчисленный и удержанный с доходов физических лиц налог. Бланк включает:

- Титульный лист;

- Раздел 1 – «Данные об обязательствах налогового агента»;

- Раздел 2 – Расчет сумм налога (исчисленных, удержанных и перечисленных);

- Приложение № 1 – справка о доходах физлица.

В разделе 2 отчета 6-НДФЛ за 1 квартал 2021 г. отдельно отражают суммы, начисленные в качестве дивидендов, а также начисления наемным работникам и по договорам ГПХ. Ранее доходы работников штатного состава и подрядчиков отражались вместе в одной строке.

В разделе 1 возврат налога физлицам отражается по датам и суммам проведения операции. В прежней форме указывалась только итоговая сумма возвращенного налога.

В Приложение № 1 (с приложением сведений о доходах и вычетах по месяцам) заносится информация, которая ранее заносилась в справку 2-НДФЛ. В 6-НДФЛ за 1 кв. 2021 это приложение не заполняется – оно обязательно только в годовом отчете.

Есть в 6-НДФЛ за 1 квартал 2021 изменения менее значимые, на них остановимся при рассмотрении порядка заполнения отдельных листов расчета.

Требования к заполнению бланка 6-НДФЛ

К 6-НДФЛ за 1 квартал 2021 г. налоговики предъявляют такие же требования, как к другим расчетам и декларациям. Напомним основные из них:

- для заполнения вручную используются ручки с черной, синей или фиолетовой пастой;

- корректирующие средства применять не разрешается;

- допускается только односторонняя печать;

- скрепление листов не должно портить бланк расчета;

- числовые показатели вносятся, начиная с левой крайней ячейки; в поле с отсутствующим суммовым показателем ставится «0»;

- текст вносится заглавными печатными буквами;

- пустые ячейки прочеркиваются.

Все страницы расчета должны быть пронумерованы. Общее число листов указывается на титульной странице.

При подписании 6-НДФЛ за 1 кв. 2021 г. уполномоченным представителем на титульном листе должна быть внесена информация о документе, удостоверяющем его полномочия (доверенности).

Заполнение расчета 6-НДФЛ за 1 квартал 2021 г.

В отчете отражаются сведения о начислениях и удержаниях НДФЛ с января по март 2021 г. Бланк и образец заполнения новой формы 6-НДФЛ за 1 квартал 2021 скачать можно в конце этой статьи.

Разберем, как заполняется каждый лист 6-НДФЛ за 1 квартал.

Титульный лист

На титульной странице вместо периода представления теперь стоит новое значение – «Отчетный период (код)». В 6-НДФЛ за 1 квартал ставится код «21», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

Слова «Налоговый период (год)» заменили на «Календарный год», если сдается форма за текущий год – в поле пишется «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения, в частности, ИП ставят код «120», организации, отчитывающиеся по месту нахождения - «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Реорганизующаяся или ликидирующаяся фирма дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка - «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнять раздел 1 данными об удержаниях станет проще. От ряда полей в новой форме налоговики отказались. В разделе 1 Расчета 6-НДФЛ за 1 квартал 2021 г. больше не требуется отражать:

- даты фактического получения дохода;

- даты удержания налога;

- суммы полученного дохода.

В стр. 010 указывается КБК налога, в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и сгруппированные по датам суммы НДФЛ указываются в стр. 021, 022 расчета.

Стр. 030 - 032 предназначены для сведений о возврате физлицам налога агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если агент удерживал НДФЛ по разным ставкам, разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

В разделе 2 агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Остальные данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физлиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физлиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за первый квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Приведем пример начисления НДФЛ за 1 квартал 2021 года и образец заполнения формы по имеющимся данным.

Пример

ООО «Примус» в 1 кв. 2021 г. начисляло и выплачивало доходы физическим лицам по ставке 13%. На предприятии трудится 5 человек по трудовым договорам. Все операции внесены в таблицу:

Вид дохода

Сумма начисленного дохода

Дата фактического получения дохода/ дата выплаты дохода работникам

Сумма налоговых вычетов

Дата удержания НДФЛ

Срок перечисления НДФЛ

Сумма НДФЛ удержанная

Зарплата за декабрь 2020

140 000,00

31.12.2020 / 14.01.2021

-

14.01.2021

15.01.2021

18 200

Зарплата за январь 2021

160 000,00

31.01.2021 / 12.02.2021

11 200,00

12.02.2021

15.02.2021

19 344

Зарплата за февраль 2021

164 200,00

28.02.2021 / 12.03.2021

11 200,00

12.03.2021

15.03.2021

19 890

Выплачены отпускные

23 900,00

03.03.2021 / 03.03.2021

1400,00

03.03.2021

31.03.2021

2925

Оплачен больничный лист

7400,00

16.03.2021 / 16.03.2021

-

16.03.2021

31.03.2021

962

Зарплата за март 2021

142 100,00

31.03.2021 / 14.04.2021

9800,00

14.04.2021

15.04.2021

17 199

При заполнении Расчета следует учитывать, что дата фактического получения дохода по зарплате – последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ). Соответственно, в стр. 110 раздела 2 не будет отражена зарплата за декабрь, вошедшая в Расчет за 2020 год, в то время, как удержание налога с нее в январе 2021 г. будет включено в стр. 160 раздела 2, а перечисление в бюджет – в раздел 1 Расчета за 1 квартал 2021. Зарплата за март 2021 отразится в разделе 2 по стр. 110, но не войдет в раздел 1, поскольку ее выплата работникам состоялась в апреле, т.е. уже в следующем отчетном периоде.

Срок перечисления НДФЛ по зарплате – следующий рабочий день за днем выплаты работникам, а для больничных и отпускных – последний день месяца, за который они начислены (п. 6 ст. 226 НК РФ).

Бланк формы 6-НДФЛ за 1 кв. 2021 г. скачать можно по ссылке ниже.

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форма отчета, правила заполнения 6-НДФЛ для чайников и продвинутых бухгалтеров, порядок его представления в 2021 году утверждена Приказом ФНС №ЕД-7-11/753@ от 15.10.2020.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи отчетности 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (30.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже, чтобы воспользоваться ими.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения 6-НДФЛ произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Рассмотрим пример заполнения 6-НДФЛ за 2021 год для начинающих (пошаговая инструкция за 1-й квартал).

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки, например, 001, 002, 003 и так далее.

Период представления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который представляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана Межрайонная инспекция ФНС №9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

В разделе 1 указывают суммы НДФЛ, удержанные или возвращенные работникам в 1-м квартале 2021 года.

Информацию заполняют так:

- в поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены. Фактическая дата перечисления роли не играет ( Письмо ФНС от 01.12.2020 №БС-4-11/19702@ ).

- в поле 022 — сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога указывают одной суммой.

- в поле 030 — сумму НДФЛ, возвращенного работникам в 1-м квартале.

- в поле 031 — дату возврата и в поле 032 — возвращенную сумму.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2020 году ставки не изменились. В 2021 году действует повышенная ставка 15% для больших доходов. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Раздел заполняют нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь–март и все полученные в 1-м квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных в 6-НДФЛ 2021 года отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного в 1-м квартале. Он не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение №1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально. Их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в Письме №БС-4-11/4901 от 23.03.2016.

Если в течение 1-го квартала 2021 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Поэтому нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

- «Отчётный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

- в поле 020 — обобщённую по всем физлицам сумму НДФЛ, удержанного за последние три месяца отчётного периода;

- в поле 021 — дату, не позднее которой должен быть перечислен удержанный налог (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ);

- в поле 022 — обобщённую сумму удержанного налога, которую нужно перечислить в дату из поля 021.

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

- в поле 112 — суммы дохода по трудовым договорам (контрактам);

- в поле 113 — суммы дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

- поле 120 — общее количество физлиц, которым в отчётном периоде начислен облагаемый налогом доход. Если работник был несколько раз уволен и принят на работу в течение одного налогового периода, он учитывается один раз;

- поле 160 — общая сумма удержанного налога;

- поле 170 — общая сумма налога, не удержанная налоговым агентом;

- поле 190 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам.

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

- 34 — расчет представляется за год

- 51 — при ликвидации в 1 квартале

- 52 — при ликвидации во 2 квартале

- 53 — при ликвидации в 3 квартале

- 90 — при ликвидации в 4 квартале

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

- при исправлении данных — соответствующий номер корректировки (например, «01», «02» и т.д.);

- при аннулировании ранее представленных данных — цифры «99».

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.

— новая форма расчета по НДФЛ для работодателей, которая действует с 2016 года. Форма 6-НДФЛ утверждена приказом ФНС России № ММВ-7-11/450 от 14.10.2015. Приказом ФНС от 17.01.2018 № ММВ-7-11/18@) в форму 6-НДФЛ внесены изменения.

Расчет содержит сведения: по всем физическим лицам, которые получали доходы от налогового агента, о начисленных (выплаченных) суммах доходов и данные о предоставленных налоговых вычетах, включая информацию об исчисленном и удержанном НДФЛ за отчетный период.

Если же у Вас нет времени или желания заниматься бухгалтерией самостоятельно, рекомендуем воспользоваться этим популярным сервисом. Высокое качество услуг и выгодные цены гарантированы.

В нашей сегодняшней публикации мы рассмотрим, что собой представляет новая форма 2021 года, порядок ее заполнения, сроки сдачи. В нижней части страницы читатель может скачать бланк 2021 года.

Кто сдает отчет в 2021 году?

Расчет подается организациями и индивидуальными предпринимателями, которые являются налоговыми агентами, то есть выплачивает доходы сотрудникам или другим физическим лицам. Форма сдается организациями и ИП наряду с .

Если у организации есть обособленные подразделения, в которых заняты наемные работники, то заполнить расчет 6-НДФЛ нужно по каждому из них.

НУЖНО ЛИ СДАВАТЬ НУЛЕВОЙ РАСЧЕТ 6-НДФЛ в 2021 ГОДУ?

Несмотря на разъяснения ФНС РФ:

- письмо ФНС от 04.05.16 № БС-4-11/7928;

- письмо ФНС от 23.03.16 № БС-4-11/4901.

В которых сказано, что если организация или ИП не выплачивают доход физлицам, то представлять расчет не нужно, очень часто ИФНС не принимают эти письма во внимание и штрафуют, а также блокируют расчетные счета, ИП и организаций не сдавших нулевой отчет. Поэтому мы советуем во избежание лишних проблем предоставлять нулевые расчеты 6-НДФЛ в установленные сроки, если у вас хотя бы в одном из отчетных периодов были начисления и выплаты доходов наемным работникам.

Напомним, что 2-НДФЛ заполняется по каждому работнику ИП или компании отдельно, а — сразу по всем работникам один раз в квартал.

Сроки сдачи 6-НДФЛ в 2021 году

Структуры, занимающиеся разработкой форм отчетности, подумывают об изменении сроков предоставления форм 6-НДФЛ и 2-НДФЛ, причем планируют объединить эти две формы в одну. Мы следим за обновляющейся информацией и своевременно предоставляем ее нашим читателям.

Внимание! Основное отличие в сроках предоставления 6-НДФЛ в 2021 году состоит в отмене отдельного отчета 6-НДФЛ, начиная с отчетности за 1 квартал 2021 года и включении данных 6-НДФЛ в состав квартальных РСВ. Соответственно, срок предоставления 6-НДФЛ 2021, начиная с 1 квартала 2021 года, совпадет со сроками предоставления РСВ 2021 года:

- За 12 месяцев 2020 года — не позднее 1 марта 2021 года.

- За I квартал 2021 года — не позднее 30 апреля 2021 года.

- За 6 месяцев 2021 года — не позднее 30 июля 2021 года.

- За 9 месяцев 2021 года — не позднее 01 ноября 2021 года (перенос с субботы 30.10.2021).

- За 12 месяцев 2021 года — не позднее 31 января 2022 года (перенос с воскресенья 30.01.2022).

Дата сдачи 6-НДФЛ в 2021 году

Датой сдачи отчета 6-НДФЛ, отправленного в электронном виде, считается дата получения квитанции, которая является подтверждением даты отправки. Если квитанция получена до 24.00 последнего отчета дня, срок подачи отчета считается не нарушенным.

Датой отправки отчета 6-НДФЛ почтовым отправлением считается дата проставленная работником почты на описи вложения.

Датой отправки отчета 6-НДФЛ лично или через представителя непосредственно в налоговый орган считается дата, проставленная на вашем экземпляре отчета работником налоговой инспекции.

Правила заполнения формы

Основные правила и требования заполнения расчета сводятся к следующему:

1. Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

- о доходах, начисленных (выплаченных) налоговым агентом физическим лицам;

- об исчисленном и удержанном НДФЛ;

- о налоговых вычетах, предоставленных физлицам.

2. В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

3. При заполнении формы нельзя:

- исправлять ошибки корректирующим средством;

- делать двухстороннюю печать документа;

- скреплять листы расчета (это может привести к порче бумажного носителя).

4. Бланк формы 2021 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

5. На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр." указывают: 001, 002, 003).

6. При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

7. Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

8. Бланк заполняется отдельно по каждому коду ОКТМО:

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

10. В форме на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Порядок заполнения 2021 года

Порядок заполнения 2021 года следующий:

- первичной формы расчета — указывается „000“;

- уточненной формы расчета — указывается „001“ или „002“.

3. В поле „Период представления“ нужно выбрать код из следующей таблицы:

Наименование

1 квартал при реорганизации (ликвидации) организации

Полугодие при реорганизации (ликвидации) организации

9 месяцев при реорганизации (ликвидации) организации

Год при реорганизации (ликвидации) организации

4. В поле „Налоговый период (год)“ указывается год, в котором заполняется форма.

5. В поле „Представляется в налоговый орган“ указывается код налоговой инспекции, в которую предоставляется (его можно узнать с помощью онлайн сервиса „Узнать код налоговой“ на сайте ФНС).

6. В поле „По месту нахождения (учета) (код)“ необходимо выбрать код из следующей таблицы:

По месту жительства индивидуального предпринимателя

По месту жительства адвоката

По месту жительства нотариуса

По месту учёта российской организации

По месту учёта в качестве крупнейшего налогоплательщика

По месту нахождения обособленного подразделения российской организации

По месту осуществления деятельности индивидуального предпринимателя

По месту нахождения обособленного подразделения иностранной организации в РФ

7. В поле „Налоговый агент“ указывают:

- сокращенное наименование организации (по учредительным документам). Если сокращенного наименования у организации нет, то указывают полное название;

- ФИО полностью, без сокращений физического лица, которое признается налоговым агентом (в соответствии документом, удостоверяющим личность).

8. В строке „Код по ОКТМО“ указывается код муниципального образования (его можно узнать на сайте ФНС „Узнай код ОКТМО“ или в налоговой инспекции).

9. В соответствующем поле нужно указать номер контактного телефона, например:

- стационарный — 8 (495) 987654;

- мобильный +7 (978) 7020233.

10. Укажите количество страниц формы (обычно, их две — „002“) и количество листов документов или копий, которые подтверждают права представителя.

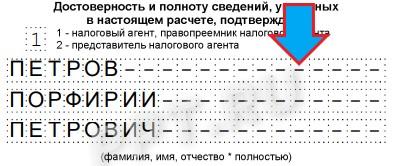

11. В разделе „Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю“ указывается одна из следующих цифр:

- подтверждает сам лично налоговый агент — 1;

- подтверждает представитель налогового агента — 2 (с указанием ФИО лица или организации — представителя налогового агента).

12. В соответствующем поле формы необходимо поставить дату и подпись.

13. В поле "Наименование документа, подтверждающего полномочия представителя" следует указать вид документа, который подтверждает полномочия представителя организации или индивидуального предпринимателя.

Раздел 1. Обобщенные показатели

В данном разделе следует указывать обобщенные показатели по всем физическим лицам суммы: начисленного дохода, а также исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по налоговой ставке.

Если налоговый агент производил выплаты физическим лицам в течение налогового периода доходы, которые облагаются по разным ставкам, ему необходимо заполнить Раздел 1 для каждой из ставок налога (кроме строк 060 — 090).

На первой странице необходимо заполнить итоговые показатели по всем ставкам по строкам 060 — 090.

В строке 010 указывают соответствующую ставку налога (по которой исчислена сумма налога).

В строке 020 прописывается общая сумма начисленного дохода нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 025 указывается общая сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 030 указывается общая сумма налоговых вычетов, уменьшающих доход, который подлежит налогообложению нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 040 указывают общую сумму исчисленного налога нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 045 прописывают общую сумму исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 050 указывается общая сумма фиксированных авансовых платежей, которая принимается в уменьшение суммы исчисленного налога с начала налогового периода по всем физическим лицам.

В строке 060 указывают общее количество физических лиц, которые получили облагаемый налогом доход в налоговом периоде.

В строке 070 прописывают общую сумму удержанного налога нарастающим итогом с начала налогового периода.

В строке 080 указывается общая сумма налога, которая не была удержана налоговым агентом, нарастающим итогом с начала налогового периода.

В строке 090 указывают общую сумму налога, который был возвращен налоговым агентом налогоплательщикам (на основании статьи 231 НК РФ), нарастающим итогом с начала налогового периода.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛ

В Разделе 2 указывают даты фактического получения физлицами дохода и удержания НДФЛ, а также — сроки перечисления налога, обобщенные суммы фактически полученного дохода и удержанного налога по всем физическим лицам.

В строке 100 указывают дату фактического получения доходов (которые отражены в строке 130).

В строке 110 указывается дата удержания НДФЛ с суммы фактически полученных доходов (которые отражены в строке 130).

В строке 120 прописывается дата, не позже которой должен быть перечислен налог.

В строке 130 указывают обобщенную сумму фактически полученных доходов (без вычета суммы удержанного налога) в дату, указанную в строке 100.

В строке 140 указывается обобщенная сумма удержанного налога (в дату, которая указана в строке 110).

Обратите внимание

В случае если вы, как налоговый агент, производите операцию в одном отчетном периоде, а завершаете ее в другом отчетном периоде, то эту операцию необходимо отражать в том отчетном периоде, в котором она завершена.

Например:

1. При условии, что зарплата за сентябрь 2021 года выдана 5 октября 2021 года, в разделе 1 Расчета за 9 месяцев 2021 г. суммы аванса и зарплаты будут отражены, но в Разделе 2 формы 6-НДФЛ их отражать не надо, потому что, хоть дата исчисления налога и придется на 3-й квартал 2021 года, фактически налог будет удержан только в октябре 2021 года, т.е. в 4 квартале. В этом случае между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 получится разница в размере исчисленного, но не удержанного на 30.09.2021 НДФЛ.

2. Вам необходимо сделать расчет 6-НДФЛ за двенадцать месяцев 2021 года. Зарплату за декабрь 2021 года, вы, согласно своим локальным актам, выплатите работникам 10 января 2021 года. Соответственно, НДФЛ перечислите 10 или 11 января 2021 года. Несмотря на то, что это зарплата за 2021 год, в расчет 6-НДФЛ за 12 месяцев 2021 года данные по доходу и НДФЛ не включаются, так как выплата и перечисление НДФЛ будут произведены в другом отчетном периоде. Эти данные необходимо включать в расчет 6-НДФЛ за 1 квартал 2021 года.

Еще один важный момент: дата удержанного налога может отличаться от даты перечисления НДФЛ. Это связано с тем, что сроки уплаты НДФЛ по разным доходам отличаются:

- согласно пункта 6 статьи 226 НК РФ, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода;

- при выплате пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также выплате отпускных налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором вышеуказанные выплаты были произведены.

Например:

Сотрудник получил отпускные 11 декабря 2021 года, в этом случае работодатель обязан заплатить НДФЛ в бюджет не позднее 31 декабря 2021 года и отразить эту дату в форме 6-НДФЛ за 2021 год:

Раздел 1

- графа 20 – указать общую сумму выплаченных отпускных;

- графы 040 и 070 – указать суммарный размер налога.

Раздел 2

- графы 100 и 110 – указать фактические даты выплаты;

- графа 120 – указать дату уплаты НДФЛ с отпускных;

- графа 130 – указать размер начисленных отпускных;

- графа 140 – указать сумму удержанного НДФЛ.

При выплате премии 6-НДФЛ заполняется в следующем порядке:

Датой получения дохода в виде премий считается последний день месяца (также как и при выплате отпускных). Следовательно, если приказ о выплате премий датирован 20 числа, то в графе 100 Раздела 2 необходимо указать дату 30 или 31 в зависимости от количества дней в месяце, а в строке 110 отразить дату фактической выплаты премии, например, 25.06.2021.

Особенности заполнения 6-НДФЛ при выплате пособия по больничному листу

В форме 6-НДФЛ отражаются только выплаты, подлежащие налогообложению. Пособия по беременности и родам не облагаются НДФЛ, поэтому в форму 6-НДФЛ они не включаются.

При выплате пособия по временной нетрудоспособности:

- в графах – 100, 110 указывается день фактической оплаты больничного листа;

- в графе 120 – день уплаты налога, обычно это заключительный день месяца;

- в графе 130 отображается общая сумма больничных выплат (включая налог);

- в графе 140 – размер налога на доход работника.

Указывать отрицательные суммы в 6-НДФЛ нельзя. Порядок, утвержденный приказом ФНС от 14.10.2015 № ММВ-7-11/450, не предусматривает в 6-НДФЛ сумм со знаком минус.

Обращаем ваше внимание, что в форме 6 НДФЛ не может быть отрицательного дохода или налога быть не может. Поэтому в строках 020, 025, 040, 070, 130 и 140 могут быть только положительные значения или 0.

В разделе 1 формы 6 НДФЛ находятся строки для сумм, которые вычитают при расчете налога к удержанию или перечислению в бюджет:

- 030 – сумма вычета;

- 050 – сумма фиксированного авансового платежа;

- 090 – налог, возвращенный налоговым агентом.

В этих строках знак минус не проставляется. Вычет в строке 030 не может превышать сумму дохода по строке 020, а авансовый платеж не может быть больше исчисленного налога по строке 040. Разница строк 070 и 090 должна совпадать с суммой налога, перечисленной в бюджет. Это предусмотрено контрольными соотношениями (письмо ФНС от 10.03.2016 № БС-4-11/3852@).

Часто встречающийся вопрос при заполнении 6 НДФЛ -Как заполнить раздел 2, если налог не удержали. Поясним, как действовать в таком случае.

Согласно, разъяснений налоговой службы (см. письма ФНС от 09.08.2016 № ГД-3-11/3605, от 05.08.2016 № ГД-4-11/14373 и от 01.08.2016 № БС-4-11/13984), если налог с выплаты не удерживали, например, при натуральной оплате труда или из-за того, что вычеты превысили начисления, в строках 110 и 120 раздела 2 надо указать «00.00.0000».

Если ИФНС потребует объяснить, почему при наличии доходов не удержали НДФЛ, направьте в инспекцию пояснение.

Рекомендуем для проверки расчета, использовать контрольные соотношения, которые установлены письмами ФНС от 10.03.2016 № БС-4-11/3852, от 20.03.2019 № БС-4-11/4943, от 17.10.2019 № БС-4-11/21381, от 17.01.2020 № БС-4-11/529. С их помощью возможно:

- самостоятельно проверить, правильно ли он составил расчет;

- выяснить, какие несоответствия вызовут вопросы при камеральной проверке;

- узнать, что предпримет ИФНС, обнаружив ошибку.

По кнопкам ниже можно скачать образец заполнения формы 2021 года и бланк:

Материал отредактирован в соответствии с изменениями действующего законодательства 10.02.2021

Читайте также: