3 ндфл для ип на усн

Опубликовано: 03.05.2024

6 МИН

Когда и какую отчётность сдавать индивидуальному предпринимателю

Бизнесмену приходится постоянно держать государство в курсе своей деятельности: если не соблюдать актуальные сроки сдачи основной отчётности для ИП, придётся платить штрафы.

Куда отправлять документы

Есть три учреждения, перед которыми ИП должен отчитываться в обязательном порядке:

- Налоговая инспекция — сюда отправляют декларации в зависимости от формы налогообложения.

- Пенсионный фонд — сюда идёт отчётность по сотрудникам, если они есть.

- Фонд социального страхования — посылаем сведения о страховых взносах за сотрудников.

То, какие формы отчётов сдаёт ИП, зависит от формы налогообложения и наличия работников.

Если последний срок подачи отчётности приходится на выходной или нерабочий день, значит, он переносится на следующий рабочий день

Ч. 7 ст. 6.1 НК РФ

ИП на ОСНО

Если у вас общая система налогообложения, то в налоговую обязательно нужно передать три документа:

Декларация 3-НДФЛ

Подаётся за прошлый год до 30 апреля текущего года.

Ч. 1 ст. 346.23 НК РФ

Штраф за нарушение срока — 200 рублей.

Ч. 1 ст. 126 НК РФ

Декларация 4-НДФЛ

Нужно отправлять в течение 5 дней с момента, как прошёл месяц с первого полученного дохода в году.

Ч. 7 ст. 227 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

Декларация об НДС

Подаётся не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом:

- за прошлый год — до 25 января текущего;

- за I квартал года — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября.

Ч. 5 ст. 174 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на ЕНВД

- за прошлый год — до 20 января текущего;

- за I квартал этого года — до 20 апреля;

- за II квартал — до 20 июля;

- за III квартал — до 20 октября.

Ч. 3 ст. 346.32 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на УСН

Вся отчётность ИП на УСН — одна декларация за прошедший год. Её нужно подавать до 30 апреля текущего года.

Ч. 1. ст. 346.23 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на ЕСХН

Декларацию нужно подавать за прошлый год до 31 марта текущего.

Ч. 5 ст. 346.9 НК РФ и п. 1 ч. 1 ст. 346.10 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на патенте

Для ИП на патентной системе налогообложения процедуры отчётности нет.

Для ИП с сотрудниками

Если предприниматель нанял кого-то по трудовому договору или договору ГПХ, он должен сдавать отчётность не только за себя, но и за сотрудников. Вот какие нужны документы:

Расчёт по начисленным и уплаченным взносам ( 4-ФСС ) в Фонд социального страхования (только для ИП с работниками по трудовому договору).

Если у вас больше 25 работников, отчётность сдаётся только в электронном виде, если меньше, можно в бумажном.

Документы сдаются 4 раза в год: в бумажном виде до 20-го числа месяца, следующего за отчётным периодом, в электронном — до 25-го числа.

Ч. 1 ст. 24 125-ФЗ от 24.07.1998

Штраф за непредставление — от 5 до 30 % от суммы начисленных страховых взносов, но не меньше 1000 рублей.

Ч. 1 ст. 26.30 125-ФЗ от 24.07.1998

Сведения о среднесписочной численности работников в налоговую инспекцию (только для ИП с работниками по трудовому договору).

В первый год работы сведения подаются до 20-го числа месяца, следующего за месяцем создания ИП, далее — подача сведений за прошлый год до 20 января текущего.

Ч. 3 ст. 80 НК РФ

Штраф — 200 рублей.

Ч. 1 ст. 126 НК РФ

Декларация 2-НДФЛ в налоговую инспекцию

Сдаётся за прошлый год до 1 апреля текущего. Если налог удержать не получилось, до 1 марта.

Ч. 2 ст. 230 НК РФ

Ч. 5 ст. 226 НК РФ

Декларация 6-НДФЛ в налоговую инспекцию

Сдаётся 4 раза в год:

- за год — до 1 апреля;

- за I квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 сентября.

Ч. 2 ст. 230 НК РФ

Штрафы за нарушение срока сдачи деклараций — 200 рублей.

Любой предприниматель в России обязан сдавать налоговую отчётность, чтобы доказать прозрачность своей работы. Форма и сроки зависят от выбранной системы налогообложения. Чтобы вы точно ничего не упустили, делимся краткой памяткой для каждого ответственного предпринимателя, который работает без сотрудников.

Упрощённая система

Сдавать отчётность по этой системе нужно только по итогам года — это одно из главных преимуществ УСН. Предоставьте в ФНС декларацию, в которой прописаны все доходы и расходы за год. У неё есть утверждённый образец, а в приказе ФНС подробно описано, как её заполнять. Впишите информацию на титульный лист и в те разделы, которые относятся к вашему типу налоговой системы.

Какие пункты заполнять

Для УСН « Доходы» — пункты 1.1, 2.1.1, 2.1.2 и раздел 3. Последний заполняется, если вы получаете целевое финансирование — деньги от государства или частных лиц, которые предназначены для конкретных действий. Это могут быть гранты на обучение, инвестиции на развитие бизнеса, льготы и субсидии.

Для УСН « Доходы минус расходы» — пункты 1.2, 2.2 и 3-й тоже опционально.

Как сдавать

Это та же самая декларация, но с нулевыми показателями по доходам.

Книга учёта доходов и расходов

Весь год вам нужно вести учёт доходов и расходов в специальной книге —КУДиР. Её можно заполнять в электронной форме, но для отчётности нужно распечатать и прошить, а страницы пронумеровать.

Если вы платите единый налог на вменённый доход, налоговую декларацию нужно сдавать за каждый квартал — четыре раза в год: в январе, апреле, июле и октябре. Январь — это период отчётности за четвёртый квартал предыдущего года.

Титульный лист декларации для ЕНВД такой же, как и для УСН, а дальше идут четыре раздела. Заполнить нужно все. Чтобы ничего не упустить, используйте актуальную форму декларации.

У ЕНВД не может быть нулевой декларации

Даже если деятельности не было, нужно платить налог по физическим показателям. Например, по площади помещения или стоянки для автомобилей. Какие именно показатели нужно учитывать — зависит от того, какой у вас бизнес.

Книгу учёта доходов и расходов вести не нужно, физические показатели указываются в декларации.

Патент

За сам патент отчитываться не нужно, но он всегда действует в рамках одной из обязательных систем налогообложения — УСН или ОСНО. По этим системам нужно сдавать отчётность, даже если вы не получали доходы.

У общей системы налогообложения форм отчётности гораздо больше, чем у спецрежимов, поэтому предприниматели без сотрудников редко на ней остаются.

Вот что нужно предоставлять:

- Декларацию по форме 3-НДФЛ — ежегодно не позднее 30 апреля года, который идёт после отчётного. В ней вы отчитываетесь о своих доходах. Для ИП это то же самое, что и отчётность по налогу на прибыль с организаций.

- Декларация по НДС — ежеквартально до 25 числа месяца, который идёт после отчётного квартала.

- 4-НДФЛ — в месячный срок после получения первого дохода либо с момента увеличения или уменьшения дохода.

- Не нужно сдавать декларацию по налогу на имущество физических лиц, но сам налог надо уплатить до 1 декабря того года, который следует за отчётным.

Индивидуальные предприниматели на ОСНО без наёмных сотрудников, как и все остальные ИП, платит в ПФР страховые взносы на себя. Это отражается в вашей декларации, и ФНС сама отчитывается перед пенсионным фондом. Поэтому сообщать о выплатах страховых взносов не нужно.

Предприниматели на едином сельскохозяйственном налоге должны сдавать налоговую декларацию ежегодно не позднее 31 марта — за предыдущий год.

Даже если вы не вели дела, всё равно должны сдать нулевую отчётность.

Книга учёта доходов и расходов

Всё по схеме упрощёнки, только бланк для заполнения немного другой. Даже если вы не вели дела, книга всё равно нужна.

Если не сдал отчётность вовремя

Для всех индивидуальных предпринимателей, которые просрочили сдачу отчётности, есть единая система штрафов.

Если вы не представили декларацию в ФНС вовремя, вас оштрафуют на 5−30% от неуплаченного налога. Штраф выпишут за каждый просроченный месяц, даже неполный. В зависимости от суммы налога штраф составит не больше 30% от неё, но и не меньше 1000 рублей.

Штраф за отсутствие КУДиР — 200 рублей.

Если вы совмещаете несколько систем налогообложения, нужно сдавать отчётность по каждой из них отдельно.

Налоговый вычет за онлайн-кассу

Предприниматели на ЕНВД и патенте могут оформить налоговый вычет за каждую зарегистрированную кассу. Для этого нужно вписать сумму расходов в налоговую декларацию. Подробнее об этом читайте в нашей статье.

Кто может подготовить отчётность за вас

Коротко

- На УСН нужно ежегодно сдавать налоговую декларацию не позднее 30 апреля следующего за отчётным года. Учёт доходов и расходов необходимо вести в специальной книге — КУДиР.

- На ЕНВД нужно сдавать налоговую декларацию за каждый квартал: в январе, апреле, июле и октябре. КУДиР вести не надо.

- За патент отчитываться не нужно, но он всегда действует в рамках одной из обязательных систем налогообложения — УСН или ОСНО. А ещё нужна книга учёта доходов и расходов.

- На ОСНО нужно ежегодно сдавать декларацию по форме 3-НДФЛ не позднее 30 апреля года, который идёт после отчётного. Декларацию по НДС — ежеквартально до 25 числа месяца, который идёт после отчётного квартала. 4-НДФЛ — в месячный срок после получения первого дохода либо с момента увеличения или уменьшения дохода. А ещё нужно вести КУДиР.

- На ЕСХН необходимо сдавать декларацию ежегодно не позднее 31 марта за предыдущий год и вести учет доходов и расходов в КУДиР.

- Чтобы ничего не упустить, можно доверить сдачу отчётности сервисам онлайн-бухгалтерии.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

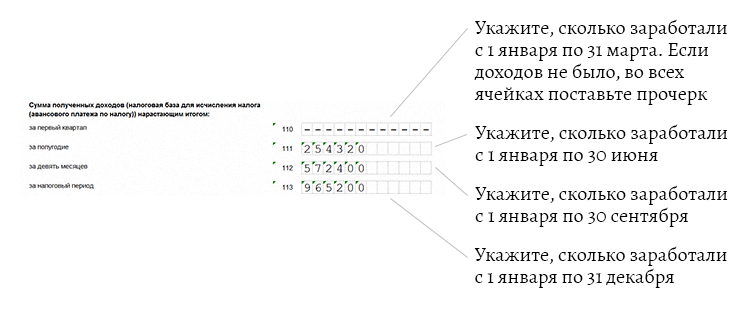

Предположим, за 1 квартал бизнесмен ничего не заработал, во 2 квартале — получил доход 254 320 ₽, в 3 квартале — 318 080 ₽, в 4 квартале — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 0.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Укажите ставки налога за каждый период

Укажите ставки налога за каждый период

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Налог считаем нарастающим итогом, как доходы.

- Налог за 1 квартал = 0.

- Налог за полугодие = доход за 1 квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

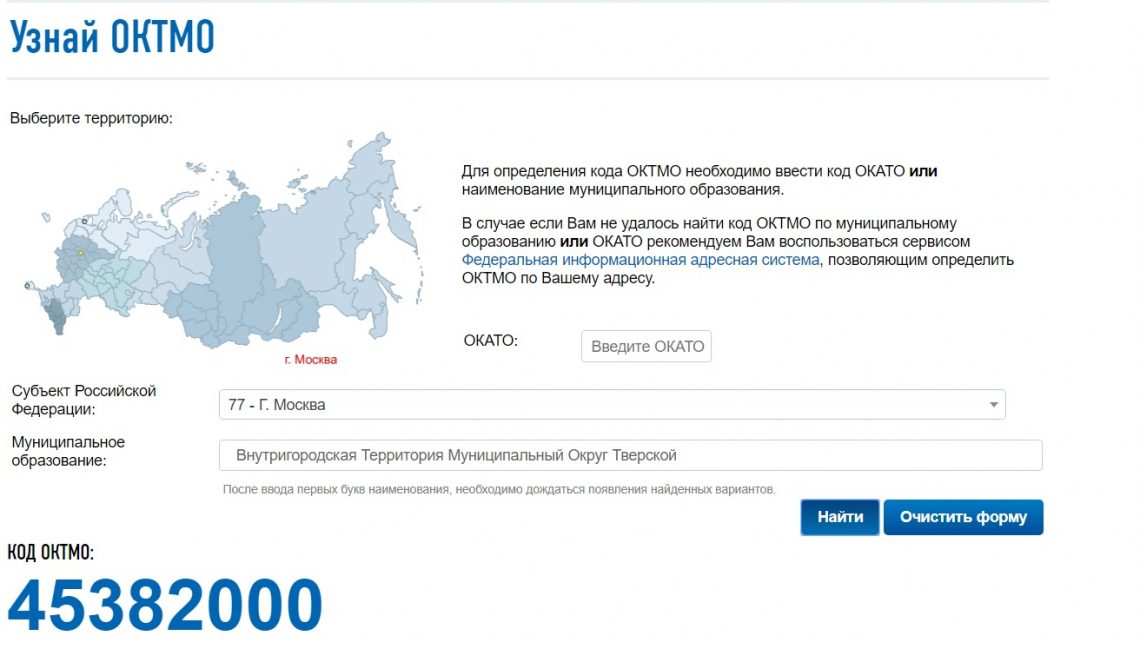

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Рассчитайте суммы авансовых платежей на основе данных раздела 2.1.1.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.1.1. строка 131) — сумма налога к уменьшению (Раздел 2.1.1. строка 141) = 15 259 ₽ — 10 000 ₽ = 5 259 ₽

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.1.1. строка 132) — сумма налога к уменьшению (Раздел 2.1.1. строка 142) — Сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5 259₽ = 9 085 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.1.1. строка 133) — сумма налога к уменьшению (Раздел 2.1.1. строка 143) — Сумма аванса по налогу за полугодие (строка 040) — Сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5 259 ₽ — 9 085 ₽ = 11 183 ₽

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону, прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

Титульный лист (Рис.1)

- В поле «Номер корректировки» в первичной декларации автоматически проставляется «0», в уточненной декларации нужно указать номер корректировки «1», «2» и т.д.

- В поле «Налоговый период (код)» укажите код «34» — календарный год (указано по дефолту)

- В поле «Отчетный год» укажите 2020-й

- В строке «Представляется в:» укажите код налогового органа, в который подается декларация

- В поле «По месту нахождения (учета)» укажите код «120 — По месту жительства индивидуального предпринимателя»

- В поле «ФИО» укажите фамилию, имя и отчество индивидуального предпринимателя.

- В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код ОКВЭД. Уточнить свой код по ОКВЭД можно, скачав выписку из ЕГРИП на сайте ФНС.

- Поле «Форма реорганизации, ликвидации (код)» — оставьте пустым, если организация в налоговом периоде не ликвидируется.

- Поле «Номер контактного телефона» не является обязательным, заполняется по желанию.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

Раздел 1.1. Для СНО «доходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

Раздел 1.2. Для СНО «доходы минус расходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В поле «Признак налогоплательщика» укажите:

— код «1» — если производите выплаты и иные вознаграждения физическим лицам,

— код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- По строкам 120-123 по умолчанию указана ставка 6%. если ставка не 6%, в строке 123 выберите актуальную ставку.

- В строках 120-123, укажите действовавшие в отчетных периодах ставки, если ставка менялась в течение года.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- Строки 130-133 рассчитываются автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- По строкам 140 — 143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период). ИП в строках 140–143 отражают взносы за себя.

Важно! Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50%

Важно! Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 — 143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 – 133.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

- В строках 110-143 укажите значения, которые были указаны в строках 110-143 раздела 2.1.1

- Показатели по строкам 110 -143 нужно отразить только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110 — 143 раздела 2.1.1.

- Если вы осуществляете только вид предпринимательской деятельности, в отношении которого установлен торговый сбор, значения по строкам 110 — 143 повторяются в строках 110 — 143 раздела 2.1.1.

- В строках 150 — 153 укажите суммы торгового сбора, которые были фактически уплачены по итогам I квартала, полугодия, девяти месяцев и налогового периода. Данные указываются нарастающим итогом.

- Строки 160 — 163 будут рассчитаны автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 160, 161, 162 повторяется по строке 163.

Раздел 2.2. для СНО «доходы минус расходы»

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов) (Рис.6)

- В строках 210 — 213 укажите суммы полученных доходов нарастающим итогом за I квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 210, 211, 212, повторяется по строке 213.

- В строках 220 — 223 укажите суммы расходов нарастающим итогом за первый квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 220, 221, 222, повторяется по строке 223.

- В строке 230 укажите сумму убытка, из предыдущего (предыдущих) налоговом (налоговых) периоде (периодах), она уменьшит налоговую базу за налоговый период.

- Строки 240-243 рассчитываются автоматически

Важно! Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

Важно! Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то значение в строке 243 будет равно значению за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

- Если сумма убытка предыдущих периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 250, 251, 252, повторяется по строке 253.

- По строкам 260 — 263 по умолчанию указана ставка 15%. Если ставка не равна 15%, то в строке 263 укажите актуальную ставку. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260 — 263 действовавшие в отчетных периодах ставки.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 260, 261, 262, повторяется по строке 263.

- Строки 270-273 рассчитываются автоматически

Раздел 3. Заполняется получателями целевых средств

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (Рис.7)

Важно! Не включайте в раздел средства, которые были получены в виде субсидий автономным учреждениям.

Отразите в разделе следующие данные:

- Код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- Дата поступления средств (графа 2);

- Срок использования (графа 3);

- Стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- Сумма использованных по назначению средств (графа 5);

- Сумма средств, срок использования которых не истек (графа 6);

- Сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

Данный раздел, по каждому виду поступлений заполняется отдельно.

В первую очередь укажите переходные остатки с прошлого налогового периода по средствам, которые были получены, но еще не использованы, с не истекшим сроком использования, а также по которым отсутствует срок использования:

- Дату поступления средств на счета или в кассу ИП, либо дату получения предпринимателем имущества (работ, услуг), которое имеет срок использования, — в графе 2;

- Размер средств, срок использования которых в прошлом налоговом периоде не истек, а также неиспользованных средств, которые не имеют срока использования, отраженных в графе 6 отчета за предыдущий налоговый период, — в графе 3.

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» будет автоматически отражена сумма данных по графам 4, 5, 6, 7.

Я ИП и плачу налоги. Применяю УСН «Доходы». В 2018 году взял ипотеку и оплачивал расходы на лечение детей и супруги. Имею ли я право на социальные и имущественные вычеты? В общей сложности за год я заплатил в бюджет почти 100 тысяч рублей налогов. Хотелось бы вернуть хотя бы часть с помощью вычетов. Как это сделать?

Сергей Викторович, вы не сможете вернуть тот налог, который заплатили в бюджет, используя УСН. Но шанс использовать вычеты у ИП на спецрежимах все-таки есть.

Каким ИП положены налоговые вычеты?

Налоговые вычеты — это суммы, на которые государство разрешает уменьшить налогооблагаемый доход при расчете НДФЛ. В результате сумма налога к уплате уменьшается или появляется переплата, которую можно забрать из бюджета.

Уменьшать доходы можно не на любые расходы, а только на те, что установило государство: например, если оплачено лечение, покупка квартиры, образование детей.

Чтобы появилось право на налоговые вычеты, должны одновременно соблюдаться такие условия:

- Налогоплательщик — резидент РФ.

- У него есть доходы, которые облагаются НДФЛ по ставке 13%.

- Расходы для вычета подтверждены документами.

- Соблюдаются остальные условия для конкретного вычета.

То есть право на вычеты за квартиру, лечение и обучение имеют только те люди, которые платят или хотя бы начисляют НДФЛ по ставке 13%. Не любой налог, который идет в бюджет, а именно налог на доходы физических лиц, и только 13%.

С индивидуальными предпринимателями все то же самое. Налоговый вычет дадут, только если ИП платит НДФЛ. Например, он работает на общей системе налогообложения и не применяет спецрежимы. Тогда ИП сдает по доходам от своего бизнеса декларацию 3-НДФЛ , уменьшает доходы на расходы и с разницы платит 13%. Эту сумму ИП может уменьшить или вернуть с помощью налоговых вычетов, как обычное физлицо, которое заплатило за автошколу или ипотеку.

ИП на спецрежимах не могут использовать налоговые вычеты

Предприниматели по желанию могут использовать льготные налоговые режимы: УСН, ЕНВД, НПД, патент. На таких спецрежимах они не платят НДФЛ по ставке 13%. Вместо этого могут платить 4 или 6% с доходов, фиксированную сумму в зависимости от площади магазина или оплачивать стоимость патента, которая не зависит от фактического дохода. Таким предпринимателям дают и другие льготы: разрешают не вести учет расходов, не сдавать декларации или не использовать кассу. То есть эти налоговые режимы сами по себе уже позволяют уменьшить налоговую нагрузку и упростить работу.

Но вычеты для уменьшения доходов и налогов на спецрежимах применять нельзя. Потому что у ИП не соблюдается условие: он не платит НДФЛ по ставке 13%, а платит, например, налог на профессиональный доход по ставке 4%.

Пример с доходами ИП на УСН. У ИП Иванова есть бизнес. Он применяет УСН и платит 6% с доходов. За 2018 год он заработал 800 тысяч рублей. В бюджет надо заплатить 48 тысяч. В том же году ИП Иванов купил квартиру за 1,5 млн рублей. При покупке квартиры возникает право на имущественный налоговый вычет. Но ИП Иванов не может использовать это право в 2018 году, потому что он платил налог на упрощенке, а такие доходы на стоимость квартиры уменьшить нельзя. Уплаченные в бюджет 48 тысяч рублей вернуть не получится.

Такая ситуация со всеми спецрежимами. Самозанятые физлица и ИП, которые платят налог на профессиональный доход, тоже не могут использовать вычеты за лечение, обучение или квартиру. То есть такое право у них возникает по факту расходов, но применить его без НДФЛ по ставке 13% они не могут.

При каких условиях ИП на спецрежиме могут получить вычет

Допустим, предприниматель работает на упрощенке и платит 6% с доходов. Но кроме этого он имеет еще какие-то доходы: сдает квартиру как физлицо, работает по трудовому договору, получает авторские вознаграждения. Или удачно продал машину, которую купил два года назад. С этих доходов у него удерживают НДФЛ по ставке 13%. Или он сам начисляет этот налог в конце года.

То есть у ИП на УСН могут появиться доходы, которые облагаются НДФЛ. Значит, условие для вычета соблюдается и можно его применять. Минфин периодически напоминает об этом.

Пример с ИП на УСН и НДФЛ. ИП Иванов на УСН платит 6% с доходов и сотрудничает с одним заказчиком по гражданско-правовому договору. Потому что у заказчика такое условие: он со всеми исполнителями работает по оферте и платит им как физлицам. Клиент начисляет взносы и удерживает у Иванова НДФЛ. Статус ИП клиента не волнует, для него Иванов — обычное физлицо. Доход от такого заказчика — 500 тысяч рублей в год, то есть в бюджет уходит 65 тысяч рублей НДФЛ.

Также Иванов сдает квартиру и честно декларирует этот доход как физлицо. Всего за год он получает от нанимателей 100 тысяч рублей и платит 13 тысяч рублей НДФЛ.

Для этого нужно подать декларацию, заявить в ней доходы, облагаемые НДФЛ, и применить вычет.

Право на имущественный вычет ИП может использовать даже спустя годы

Предприниматели на спецрежимах могут не каждый год получать доходы с НДФЛ. Например, ИП Иванов мог купить квартиру в 2016 году, а работать по гражданско-правовому договору начал только в 2018 году. В 2016 он платил налог на УСН, а НДФЛ по ставке 13% — нет. Поэтому и вычет тогда использовать не смог.

Но особенность имущественного вычета в том, что, в отличие от социальных, он не сгорает. Если не получилось применить его в год покупки квартиры, можно заявить в любом другом году: срока давности нет. Когда будут доходы по ставке 13%, тогда и подадите декларацию, чтобы вернуть или уменьшить налог.

Так можно делать даже через десять лет после покупки квартиры и даже если она давно продана. Право на имущественный вычет при покупке все равно остается. Но с социальными вычетами так нельзя : они уменьшают доходы только того года, когда было оплачено лечение или обучение. Неиспользованный остаток не получится использовать в следующие годы.

Перенос имущественного вычета можно использовать для уменьшения налога

Например, если вы работаете на УСН или вмененке и у вас нет трудового или гражданско-правового договора, налог при покупке квартиры вернуть никак нельзя. Но вот через два года вы продаете машину, которой владели всего год. При этом купили ее за 600 тысяч рублей, а продаете за 750 тысяч. С этой продажи придется начислить 19 500 рублей налога. Но так как продажа машины — это доход с НДФЛ по ставке 13%, можно использовать вычет, на который несколько лет назад возникло право при покупке квартиры.

Вы заявляете имущественный вычет в том году, когда продали машину, уменьшаете налогооблагаемый доход, и платить 19 500 рублей не придется. Тот налог, который вы должны бюджету за машину, перекроется тем НДФЛ, который государство могло бы вернуть вам с покупки квартиры.

Так же можно поступить, если получили в подарок квартиру не от родственника. Придется начислить налог на доходы, но с помощью налоговых вычетов его можно уменьшить. При условии, что на них есть право: то есть были расходы на лечение или обучение в том же году или несколько лет назад покупали квартиру. Так можно делать даже ИП на УСН, ЕНВД или патенте. Но уменьшать и возвращать можно только начисленный НДФЛ, а не налог на спецрежимах.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Читайте также: