2 ндфл 2010 1с дивиденды

Опубликовано: 18.05.2024

Курсы 1С 8.3 » Новостная лента » [Новостной выпуск №04] Справка 2-НДФЛ, отражение дивидендов, Изменения в 1С 8.3 с релиза 3.0.43.88

Получить 200 видеоуроков по 1С бесплатно:

Зарегистрируйтесь и получите бесплатно

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8, 1С:УТ 8

Мы гарантируем безопасность ваших данных

и ни при каких условиях не передадим их третьим лицам

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В самом начале выпуска напоминаем, что 01 марта состоятся прямые эфиры онлайн-семинаров – “Сложные вопросы бухгалтерской отчетности за 2015 год” и “Упрощенный бухучет и бухгалтерская отчетность”.

Лектор: Климова М.А., прямой эфир + запись

Справка 2-НДФЛ, отражение дивидендов

Если организация (ООО), применяющая УСН, осуществляет выплату дивидендов учредителям – физ.лицам, то при выплате такого дохода необходимо удержать НДФЛ и отчитаться по форме 2-НДФЛ (Письмо Минфина России от 19.10.2015 г. №03-03-06/1/59890).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки 2-НДФЛ с указанием ставки налога – 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов – “1010”.

Акционерные общества при выплате дивидендов физ.лицам информацию об удержанном НДФЛ отражают в Приложении №2 в декларации по налогу на прибыль, которое оформляется в виде справок и только за налоговый период (год). (п. п. 2, 4 ст. 230 НК РФ, Письмо ФНС от 02.02.2015 N БС-4-11/1443@).

Резерв по сомнительным долгам в налоговом учете

Судебное решение, связанное с оформлением резервов по сомнительным долгам было принято в пользу налогоплательщиков (Постановление от 25.09.15 № А 53-23595/2014).

Создание резерва по сомнительным долгам в налоговом учете является правом налогоплательщика (ст. 266 и 313 НК РФ).Резерв может формироваться не только на конец года, но и на конец отчетного периода.

Резервдолжен формироваться на основе результатов инвентаризации.Инвентаризация может проводится в течение года, следовательно,и резерв компания может создать в течение года, а не только на конец налогового периода. Данной ситуации не препятствует отсутствие соответствующих положений о проведении инвентаризации в учетной политике.

Штраф за не опубликование аудиторского заключения

Акционерным обществам, которые не опубликуют в интернете аудиторское заключение в случае обязательного аудита или опубликуют его с опозданием,грозит штраф до 1 млн.руб. Срок опубликования – три дня с даты составления аудиторского заключения (п.71.4 Положения, утв.Банком России от 30.12.2014 г. №454-П). За данное нарушение так же могут оштрафовать руководителя на сумму до 50 000 руб.(ч.2 ст.15.19 КоАП РФ).

Изменения в программе!

С 2016 г. внесены изменения в НК РФ, которые были отражены в программе, начиная с релиза 3.0.43.88

Упрощенная система налогообложения

Если «упрощенец» выставил счет-фактуру с выделенным НДС, то он обязан уплатить НДС в бюджет и представить декларацию по НДС.

В таком случае из состава его доходов будет исключаться данная сумма НДС в момент оплаты денежных средств покупателями товаров, работ и услуг (п.1 ст.346.15, Письмо Минфина России от 21.08.15 № 03-11-11/48495).

Для того, чтобы автоматически в Книге учета доходов и расходов была учена сумма без НДС, необходимо с 2016г.:

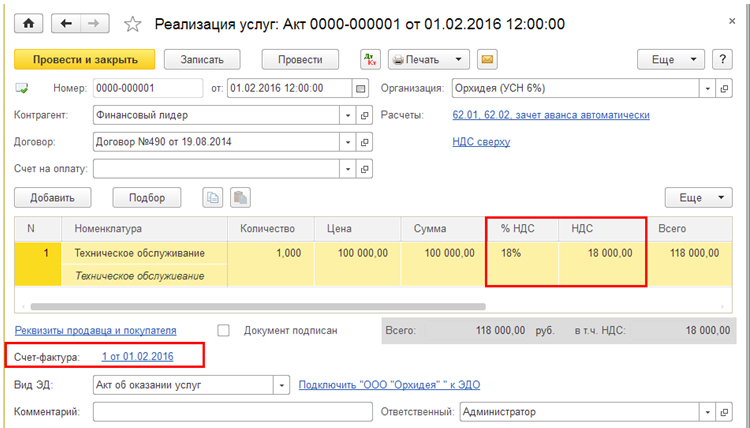

Шаг 1. Оформить документ «Реализация (акт, накладная)» с выделенным НДС (рис.1) и выставить на его основе счет-фактуру (документ «Счет-фактура выданный»).

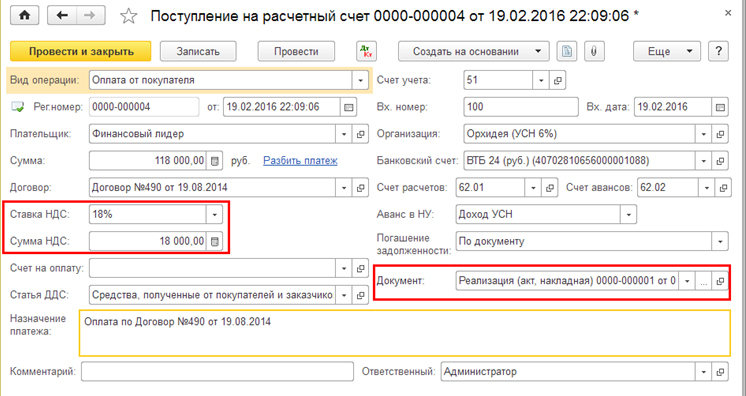

Шаг 2. При получении оплаты от покупателя оформить документ «Поступление на расчетный счет» на основе документа реализации с выделенным НДС (рис.2)

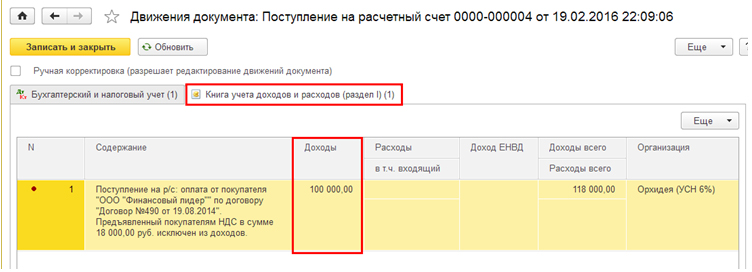

При проведении документа будут сделаны проводки в бух.учете и движения в регистрах накопления УСН. Вграфу 4 «Доходы» Книги учета доходов и расходов будет автоматически попадать сумма дохода без учета НДС (рис.3).

Надо заметить, что при получении от «упрощенца» счета-фактуры с выделенным НДС, даже, если он оплатил его в бюджет и представил декларацию по НДС, контролирующие органы против принятия НДС к вычету по таким счетам-фактурам (Письмо МФ РФ от 05.10.2015 №03-07-11/56700).

Вопрос:

Если мебель приобретена в январе 2015 года и по паспорту мебели ее гарантийный срок эксплуатации составляет 18 месяцев, можно ли ее отнести ко 2 амортизационной группе? Стоимость более 400 тыс.руб.

Ответ:

Считаем, что для определения амортизационной группы основного средства необходимо пользоваться Постановлением Правительства РФ от 01.01.2002 № 1 (в редакции от 10.12.2010 № 1011) «О классификации основных средств, включаемых в амортизационные группы» (далее, Классификатор). Тем более, что гарантийный срок не является показателем срока полезного использования (далее, СПИ), а сроком сервисного обслуживания.

Самостоятельно устанавливать СПИ допускается для основных средств, которые не указаны в «Классификаторе» и в ОКОФ на основании п.1 ст.258 НК РФ: «Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации».

А мебель в этом Классификаторе относится к четвертой амортизационной группе с кодами 16 2929000, 16 3222000, 16 3311000, 16 3612000. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Таким образом, относя мебель ко второй амортизационной группе, вы рискуете привлечь пристальное внимание налоговых органов и к налогу на прибыль, и к налогу на имущество.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Кто признается налоговым агентом при выплате доходов в виде дивидендов

Обязанность по исчислению, удержанию и перечислению в бюджет налогов с доходов в виде дивидендов возложена на налоговых агентов (п. 1 ст. 24 НК РФ).

Ими являются российские организации, выплачивающие дивиденды (п. 3 ст. 275 НК РФ). При этом система налогообложения, которую применяет органиция, не имеет значения. Удержать и перечислить в бюджет должны все - компании на общем режиме, упрощенке, ЕНВД или ЕСХН.

Если дивиденды выплачивает общество с ограниченной возможностью (чистая прибыль, распределяемая между участниками, также относится к дивидендам по правилам статьи 43 НК РФ), то оно является налоговым агентом во всех случаях.

Если же акционерное общество выплачивает дивиденды по акциям, то оно будет признаваться налоговым агентом только в двух случаях (п. 7 ст. 275 НК РФ):

- при выплате дивидендов по акциям, права на которые на дату, определенную в решении о выплате (об объявлении) дивидендов, учитываются на лицевом счете владельца в реестре ценных бумаг;

- при выплате дивидендов организации, в отношении которой установлено право на получение этого дохода, по акциям, которые на дату, определенную в решении о выплате (об объявлении) дивидендов, учитываются на счете неустановленных лиц, открытом держателем реестра ценных бумаг.

В других случаях при выплате дивидендов по акциям функции налогового агента должен взять на себя номинальный держатель ценных бумаг (доверительный управляющий, являющийся профессиональным участником рынка ценных бумаг, или депозитарий).

Налогоплательщики, как физические, так и юридические лица, получающие дивиденды от источников за пределами РФ, обязаны самостоятельно рассчитать и уплатить соответствующую сумму налога (пункт 2 статьи 275, пункт 2 статьи 214).

Как удержать налог с организаций

Суммы дивидендов, причитающиеся юридическим лицам, облагаются налогом на прибыль согласно пункту 3 статьи 284 НК РФ по ставкам:

- 0 % при выплате дохода российским организациям, которые на день принятия решения о выплате дивидендов как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации;

- 13 % - остальным российским организациям;

- 15 % - иностранным организациям (с учетом особенностей статьи 275 НК РФ).

Налоговый агент обязан исчислить, удержать и перечислить налог в бюджет даже в случае, когда организация-получатель дивидендов применяет УСН, ЕНВД или ЕСХН (ст. ст. 346.1, 346.11, 346.26 НК РФ).

Только в некоторых ситуациях удерживать налог на прибыль не нужно. К примеру, при выплате дивидендов:

- организациям по акциям, находящимся в государственной или муниципальной собственности;

- паевым инвестиционным фондам, находящимся в доверительном управлении управляющих компаний, и т. д.

Налог на прибыль необходимо перечислить в бюджет не позднее дня, следующего за днем выплаты дивидендов (п. п. 2, 4 ст. 287, п. 1 ст. 310 НК РФ). Исключение составляет порядок уплаты налога с доходов в виде дивидендов по ценным бумагам российских организаций, учитываемым на счетах депо иностранного номинального держателя, иностранного уполномоченного держателя и (или) депозитарных программ. Налог с дивидендов по ним агент обязан уплатить в бюджет на 30-й день с даты его исчисления (п. 11 ст. 310.1 НК РФ).

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (п. 6 ст. 284 НК РФ).

Как удержать НДФЛ с физических лиц

Суммы дивидендов, причитающиеся физическим лицам, облагаются НДФЛ согласно статье 224 НК РФ по ставкам:

- 13 % - налоговым резидентам РФ;

- 15 % - нерезидентам РФ (если иные налоговые ставки не предусмотрены международным договором, регулирующим вопросы налогообложения).

Сроки уплаты НДФЛ с дивидендов следующие:

- для ООО - не позднее дня их перечисления или получения в банке наличных для выплаты (п. 6 ст. 226 НК РФ);

- для акционерных обществ - не позднее одного месяца с даты выплаты денежных средств (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ).

Как рассчитать налог на прибыль и НДФЛ с дивидендов

С 1 января 2014 года формула расчета налога на прибыль, который нужно удержать у российской организации, несколько изменилась (п. 5 ст. 275 НК РФ в ред. Федерального закона от 02.11.2013 № 306-ФЗ). Эта же формула применяется и при расчете НДФЛ, удерживаемого у резидентов РФ (ст. 214 НК РФ). Формула следующая:

Н = К x Сн x (Д1 - Д2),

где: Н - сумма налога, которая подлежит удержанию у получателя дивидендов;

К - отношение суммы дивидендов, подлежащих распределению в пользу конкретного получателя, к общей сумме дивидендов, подлежащих распределению;

Сн - налоговая ставка;

Д1 - общая сумма дивидендов, подлежащая распределению в пользу всех получателей дивидендов;

Д2 - сумма дивидендов, полученных самой организацией, распределяющей дивиденды, в текущем и предыдущих отчетных (налоговых) периодах, если ранее эти суммы не участвовали в расчете облагаемого дохода. В эту сумму нельзя включать дивиденды, которые облагаются по ставке 0 % в соответствии с подпунктом 1 пункта 3 статьи 284 НК РФ.

Визуально формула расчета дивидендов не поменялась. Однако с 1 января 2014 года существенно изменилось содержание показателей формулы. Согласно новой трактовке контролирующих органов при определении показателя «Д1» и знаменателя в показателе «К» общая сумма дивидендов, подлежащая распределению, включает также дивиденды, которые распределены в пользу иностранных организаций и физических лиц - нерезидентов РФ (письма Минфина России от 08.07.2014 № 03-08-05/33030, от 11.06.2014 № 03-08-05/28295, от 22.04.2014 № 03-08-05/18518, ФНС России от 12.08.2014 № ГД-4-3/15833@)). Ранее контролирующие органы высказывали противоположную точку зрения. В общую сумму дивидендов, подлежащих распределению, не включались суммы дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу-нерезиденту РФ (письмо Минфина РФ от 25.05.2010 № 03-03-05/109, письмо ФНС РФ от 05.07.2013 №ЕД-4-3/12209@)).

Последние разъяснения Минфина и налоговой службы, касающиеся формулы расчета дивидендов, полностью согласуются с формой декларации по налогу на прибыль организаций и порядком ее заполнения (далее - Порядок), утв. Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Теперь в новой форме раздела А листа 03 (и в Порядке его заполнения) содержатся пояснения в явном виде: какая строка соответствует какому показателю из формулы.

Что касается определения суммы дивидендов, полученных самой организацией, распределившей дивиденды (показатель «Д2»), то, как и ранее, в расчет принимаются «чистые дивиденды», т. е. дивиденды за вычетом ранее удержанного с них налога (письмо Минфина РФ от 11.06.2014 №03-08-05/28295, письмо ФНС РФ от 10.06.2010 № ШС-37-3/3881).

Пример

ЗАО «ТФ Мега» применяет общую систему налогообложения, ежеквартально уплачивает авансовые платежи по налогу на прибыль и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Права по акциям учитываются в реестре ценных бумаг организации на лицевых счетах владельцев этих ценных бумаг.

25 марта 2015 года финансовая служба ЗАО «ТФ Мега» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ»». Акционеру ЗАО «ТФ Мега» согласно Решению причитаются дивиденды за 2014 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 610 000 руб. (налог на прибыль удержан у источника выплаты). Указанная сумма дивидендов была перечислена на расчетный счет ЗАО «ТФ Мега» 06 апреля 2015 года.

В свою очередь, общим собранием участников ЗАО «ТФ Мега» от 28 апреля 2015 года было принято решение распределить полученную за 2014 год прибыль в размере 4 000 000,00 руб., следующим образом:

- 1 000 000,00 руб. в пользу российского ЗАО «ИнвестСоюз», владеющего 25 % доли уставного капитала общества;

- 1 000 000,00 руб. в пользу Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 % доли уставного капитала общества;

- 1 000 000,00 руб. в пользу Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 % доли уставного капитала общества;

- 1 000 000,00 руб. в пользу Романова О.Г., являющегося налоговым резидентом РФ и работником ЗАО «ТФ Мега» и владеющим 25 % доли уставного капитала общества.

ЗАО «ТФ Мега», являясь налоговым агентом, исчисляет и удерживает:

- сумму налога на прибыль на доходы в виде дивидендов российского юридического лица - ЗАО «ИнвестСоюз» по ставке 13 %;

- сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 13 %;

- сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 %.

2 июня 2015 года ЗАО «ТФ Мега» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.

Рассчитаем сумму налогов по условиям примера 1 с учетом последних рекомендаций контролирующих органов. Поскольку сумма дивидендов, подлежащая распределению для всех участников одинакова, то и расчет суммы налога на прибыль в виде дивидендов ЗАО «ИнвестСоюз» и суммы НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ будет одинаковым:

Н = 1 000 000 / 4 000 000 x 13 % x (4 000 000 - 2 610 000) = 45 175 руб.

Сумма НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) рассчитывается так:

Н = 1 000 000 x 15% = 150 000 руб.

Обратите внимание! Аналогичный пример расчет налогов с дивидендом с идентичными исходными данными мы приводили в «БУХ.1С» № 7, 2014 на стр. 13. Сумма налога к уплате существенно возросла - с 8 100 руб. до 45 175 руб. - не только за счет повышения ставки налога, но и по причине изменения трактовки формулы.

Как отчитаться при выплате дивидендов

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты дивидендов, представлять в налоговые органы по месту своего нахождения налоговые расчеты. Налоговый расчет, составляемый налоговым агентом при выплате доходов в виде дивидендов, входит в состав налоговой декларации по налогу на прибыль.

Если налоговый агент не является плательщиком налога на прибыль, то налоговый расчет включает только титульный лист, подраздел 1.3 Раздела 1 и Лист 03 декларации. Теперь расчет представляется налоговым агентом также в том случае, когда доходы в виде дивидендов выплачиваются только физическим лицам и (или) иностранным организациям (пункт 1.7 Порядка).

Налоговые расчеты за отчетный период представляются не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ). Налоговые расчеты по итогам налогового периода представляются не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Получатели дивидендов - российские организации указываются в Разделе В Листа 03 «Реестр - расшифровка сумм дивидендов (процентов)», причем Раздел В Листа 03 заполняется применительно к каждому участнику - российской организации и применительно к каждой выплате доходов виде дивидендов.

Если российская организация выплачивает дивиденды физическим лицам, то отчетность, которую необходимо представить в инспекцию ФНС, будет отличаться в зависимости от организационно-правовой формы налогового агента.

Так, общества с ограниченной ответственностью представляют в инспекцию не позднее 1 апреля года, следующего за истекшим налоговым периодом, справки о доходах физических лиц по форме 2-НДФЛ (п. 2 ст. 230 НК). Налоговые агенты - акционерные общества, начиная с отчетности за 2014 год, должны представлять сведения о выплаченных физическим лицам дивидендах по акциям в составе декларации по налогу на прибыль организаций (п. 4 ст. 230 НК РФ). Для указания сведений о доходах физических лиц по операциям с ценными бумагами предназначено специальное Приложение № 2 к декларации по налогу на прибыль, утв. Приказом ФНС России от 26 ноября 2014 года № ММВ-7-3/600@). Приложение № 2 представляется только в составе годовой декларации по налогу на прибыль.

Как отразить в учете НДФЛ дивиденды, выплаченные физическим лицам

Доходы физических лиц от долевого участия в деятельности организации, полученные в виде дивидендов, и суммы исчисленного налога с этих доходов для целей отражения в отчетности по НДФЛ регистрируются в «1С:Бухгалтерии 8» ред. 3.0 по каждому физическому лицу с помощью документа Операция учета НДФЛ, которая доступна из раздела Зарплата и кадры по гиперссылке Все документы по НДФЛ. При вводе нового документа нужно вручную заполнить закладки:

- Сведения о доходах;

- НДФЛ удержанный по всем ставкам.

На закладке Сведения о доходах указывается дата получения дохода, код дохода для дивидендов, сумма дохода, сумма предоставленного налогового вычета для уменьшения налоговой базы по дивидендам и исчисленная сумма НДФЛ с дивидендов (рис. 1).

Рис. 1. Закладка «Сведения о доходах»

На закладке НДФЛ удержанный по всем ставкам указывается месяц, в котором получен доход, ставка налогообложения, сумма НДФЛ и код дохода для дивидендов (рис. 2).

В нашем примере реквизиты, указанные на закладках Сведения о доходах и НДФЛ удержанный по всем ставкам совпадают у физических лиц - резидентов РФ (Романова О.Г. и Федорова П.П.).

У физического лица - нерезидента РФ (Терещенко Е.Н.) документ Операция учета НДФЛ будет выглядеть как на рис. 3а и 3б.

Рис. 3а. Закладка «Сведения о доходах» для нерезидента

Рис. 3б. Закладка «НДФЛ удержанный по всем доходам» для нерезидента

Поскольку в нашем примере источником выплаты является акционерное общество, выплаченные физическим лицам дивиденды и удержанный НДФЛ должны отражаться в Приложении №2 к декларации по налогу на прибыль. Для этого флаг Включать в декларацию по прибыли должен быть установлен.

Теперь суммы дивидендов, выплаченные акционерам - физическим лицам, не попадут в формы 2-НДФЛ, представляемые в качестве отчетности в налоговый орган. В то же время, эти суммы отразятся в справках 2-НДФЛ, которые будут выдаваться физическим лицам по их заявлению (письмо Минфина РФ от 29.01.2015 г. № 03-04-07/3263). Напоминаем, что доступ к формированию справок по форме 2-НДФЛ для сотрудников и для представления в ИФНС осуществляется по одноименным гиперссылкам из группы НДФЛ раздела Сотрудники и зарплата.

Что касается автоматического заполнения Приложения № 2 к декларации по налогу на прибыль, то сделанных записей в регистры налогового учета НДФЛ недостаточно: дополнительно нужно сформировать документ Справки по НДФЛ для Расчета по налогу на прибыль (рис. 4а, 4б). Документ доступен из раздела Зарплата и кадры по гиперссылке Все документы по НДФЛ. Справки по НДФЛ для Расчета по налогу на прибыльзаполняются автоматически по данным учета. Если учет зарплаты ведется в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0), то справки можно получать из внешней программы при настроенной синхронизации с «1С:Бухгалтерией 8» (ред. 3.0).

Рис. 4а. Справки по НДФЛ для «Расчета по налогу на прибыль»

Рис. 4б. Справка по НДФЛ для Приложения № 2 по отдельному физическому лицу

В документе формируются записи по каждому получателю дивидендов. В нашем примере сформируется три справки по количеству акционеров - физических лиц. Двойным щелчком мыши можно открыть каждую справку для просмотра и внесения уточнений (рис. 4б).

Как заполнить налоговый расчет по выплаченным дивидендам

Для составления налогового расчета в «1С:Бухгалтерии 8» (ред. 3.0) предназначен регламентированный отчет Декларация по налогу на прибыль. При заполнении разделов налогового расчета, относящихся к выплаченным дивидендам, рекомендуется сначала заполнить разделы А и В Листа 03, а затем - Подраздел 1.3 Раздела 1.

Напоминаем, что Лист 03 заполняется применительно к каждому решению о распределении доходов от долевого участия. Если выплаты по результатам нескольких решений осуществляются в текущем периоде, то налоговые агенты представляют несколько Листов 03.

Поскольку повышение налоговой ставки по дивидендам с 9 % до 13 % в новой форме декларации не учтено, то налогоплательщикам при заполнении раздела А листа 03 нужно руководствоваться разъяснениями, представленными ФНС в письме от 26.02.2015 № ГД-4-3/2964@. Согласно указанному письму дивиденды, распределенные российским организациям и выплаченные в 2015 году с исчислением налога по ставке 13 %, указываются по строке 023, а по строке 091 приводится общая сумма дивидендов (с учетом уменьшения на суммы полученных дивидендов самой организацией), налог с которых удержан по ставкам 9 % (в том случае, если промежуточные дивиденды выплачивались в 2014 году) и 13 %.

Раздел А Листа 03 заполняется вручную. Для рассматриваемого примера в этом разделе указываются соответствующие данные (рис. 5, табл 1).

Рис. 5. Заполнение Раздела А Листа 03 Декларации

Категория налогового агента

1 (организация, являющаяся эмитентом ценных бумаг и признаваемая налоговым агентом)

В программе 1С Бухгалтерия предприятия 3.0 начисление дивидендов можно отразить двумя способами. Первый - это с помощью документа “Операции, введенные вручную”. Второй - документом “Начисление дивидендов”.

Документ “Операции, введенные вручную”

Данный документ находится в пункте меню “Операции”.

Создаем документ,заполняем шапку документа и в табличной части формируем следующие проводки.

Для начисление дивидендов для сотрудников организации используют Дт - 84.01 Кт - 70 счета.

Для отражения НДФЛ используют Дт - 70 и Кт - 68.01.

Если дивиденды начисляются физическому лицу место 70 счета будет использоваться 75 счет.

В данном документе можно отразить проводки сразу по нескольким физическим лицам или сотрудникам.

Также стоит обратить внимание, что резидентов РФ процент налогового вычета будет составлять 13%, а для нерезидентов - 15%.

Следующим этапом является выплата, которая производится с помощью документов “Списание с расчетного счета” или “Выплата наличных”.

Отразим теперь в 2НДФЛ, зайдя в пункт меню “Зарплата и кадры” и выберем “Все документы по НДФЛ”.

Создаем документ “Операция учета НДФЛ”, в котором заполняем шапку документа.

На вкладке “Доходы” указываем дату получения доходов, код дохода - 1010, сумму доходов и налог по дивидендам.

На вкладке “Удержания по всем ставкам” заполняем данные и выбираем размер и удержание налогов, которая равна 13%.

Переходим к последней вкладке “Перечисление по всем ставкам”, на данной вкладке заполняем месяц налогового периода, указываем ставку 13%, сумму и вписываем реквизиты платежного документа.

В программе есть отчет с помощью которого можно просмотреть реестр налогового учета по НДФЛ.

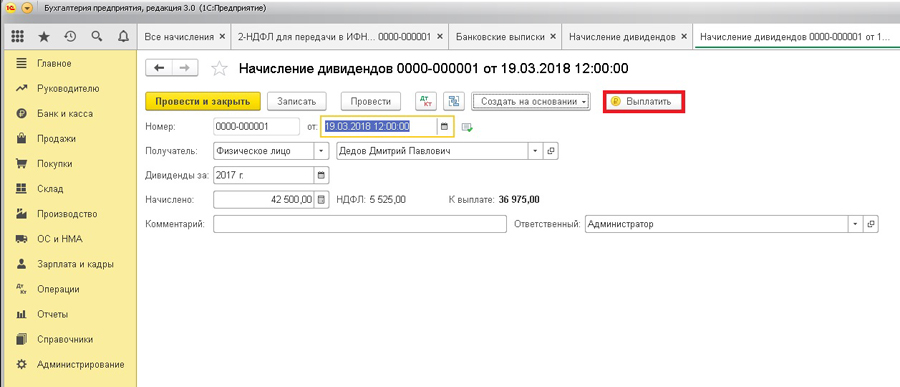

Документ “Начисление дивидендов”

В программе 1С Бухгалтерия предприятия, пользователь, может найти данный документ перейдя в пункт меню “Зарплата и кадры”.

Создаем документ и заполняем все необходимые реквизиты, указываем организацию. Реквизит “Получатель”, программа предлагает выбрать или физическое лицо или юридическое лицо и после чего указать сотрудника или контрагента, которому будем в дальнейшем начислять дивиденды.

Указываем период и сумму. Стоит заметить что в данном документе процент НДФЛ рассчитывается автоматически.

Для физического лица

Для юридического лица

Заполнив документ и проводим его, после чего будет доступен просмотр движения документа.

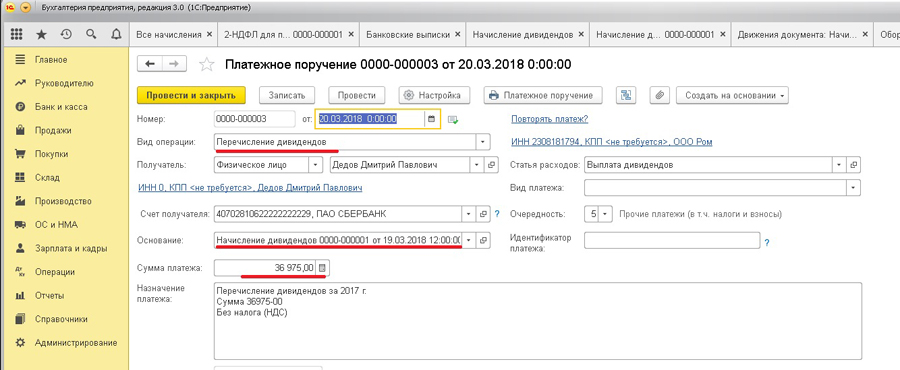

Также на основании данного документа можно сразу сформировать выплату дивидендов, для этого необходимо нажать на кнопку “Выплатить”. Сформируется два платежных документа: на выплату дивидендов и на выплату НДФЛ.

Также эти документы будут доступна в пункте меню “Банк и касса” в документе “Платежные поручения”.

После всего создаем документ по НДФЛ, в этом случаи используем документ “2-НДФЛ для сотрудника”.

Создаем документ и заполняем реквизиты - Организация и Сотрудник.

После нажимаем на кнопку “Заполнить” и программа автоматически заполняет необходимые поля.

Проведя документ переходим к заполнению отчетности по НДФЛ. Создадим отчет “6-НДФЛ”, он находится в пункте меню “Зарплата и кадры” и выбрать надо “Отчетность по 6-НДФЛ”.

После нажатии на кнопку “Создать” программа предложит выбрать период за который надо сформировать отчет и организацию по которой формируется отчет.

Появится форма отчета и при нажатии на кнопку “Заполнить” программа автоматически подставит все необходимые суммы.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На общем собрании акционеров принято решение о начислении дивидендов по акциям. Предприятие применяет общую систему налогообложения. Акционеров 37 человек, все акционеры являются физическими лицами. Перечисления произведены частями: на личный расчетный счет в банке и общей суммой через почту по реестру.

Каков порядок бухгалтерского учета?

Каков порядок заполнения налоговой декларации по налогу на прибыль при выплате дивидендов? Каков порядок перечисления НДФЛ и отражения сумм НДФЛ в отчетности?

По данному вопросу мы придерживаемся следующей позиции:

Направление чистой прибыли на выплату дивидендов в бухгалтерском учете отражается на дату принятия решения о выплате (объявлении) дивидендов. Отражение операций в бухгалтерском учете изложено ниже.

При выплате дивидендов АО должно перечислить в бюджет суммы НДФЛ не позднее одного месяца с даты выплаты денежных средств.

Выплаченные дивиденды, полученные акционерами, отражаются в форме 6-НДФЛ.

У организации появится обязанность заполнить Приложение N 2 при подаче налоговой декларации по налогу на прибыль за 2019 год.

Обоснование позиции:

Бухгалтерский учет

Согласно п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ) общество (АО) вправе по результатам I квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено Законом N 208-ФЗ. Срок выплаты дивидендов определяется акционерным обществом с учетом п. 6 ст. 42 Закона N 208-ФЗ.

Выплата дивидендов в денежной форме физическим лицам, права которых на акции учитываются в реестре акционеров общества, осуществляется путем перечисления денежных средств на их банковские счета, реквизиты которых имеются у регистратора общества, либо при отсутствии сведений о банковских счетах путем почтового перевода денежных средств, а иным лицам, права которых на акции учитываются в реестре акционеров общества, путем перечисления денежных средств на их банковские счета. Обязанность общества по выплате дивидендов таким лицам считается исполненной с даты приема переводимых денежных средств организацией федеральной почтовой связи или с даты поступления денежных средств в кредитную организацию, в которой открыт банковский счет лица, имеющего право на получение дивидендов, а в случае, если таким лицом является кредитная организация, - на ее счет (абзац второй п. 8 ст. 42 Закона N 208-ФЗ).

Объявление годовых дивидендов по результатам деятельности общества за отчетный год признается событием после отчетной даты (п. 3, п. 5 ПБУ 7/98 "События после отчетной даты").

В соответствии с абзацем третьим комментариев к счету 84 Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н) и разъяснениями Минфина России, приведенными в письме от 26.10.2005 N 07-05-06/278, направление чистой прибыли на выплату доходов учредителям (участникам) организации по результатам бухгалтерской отчетности должно сопровождаться проводкой по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счета 75 "Расчеты с учредителями" или кредиту счета 70 "Расчеты с персоналом по оплате труда".

Распределение чистой прибыли отражается в бухгалтерском учете на дату принятия общим собранием акционеров соответствующего решения на основании:

- протокола общего собрания акционеров;

- бухгалтерской справки-расчета, содержащей обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Выплата сумм доходов (дивидендов) в безналичном порядке отражается по дебету счетов 75 (субсчет "Расчеты с учредителями по выплате доходов"), 70 (субсчет 70-2) и кредиту счета 51 "Расчетный счет".

На дату решения о выплате (объявлении) дивидендов (о распределении чистой прибыли) производятся следующие записи по счетам (смотрите также письмо Минфина России от 19.05.2015 N 07-01-06/28541) (записи в аналитическом учете производятся в отношении каждого акционера (в данном случае физического лица)):

Дебет счета 84, субсчет "Нераспределенная прибыль" Кредит 75, субсчет "Расчеты с учредителями по выплате доходов"

- отражена задолженность по выплате доходов (дивидендов) перед каждым акционером, не являющимися работниками организации;

либо:

Дебет счета 84, субсчет "Нераспределенная прибыль" Кредит 70, субсчет 70-2

- отражена задолженность по выплате доходов (дивидендов) перед акционером, являющимся работником организации.

Удержание НДФЛ с сумм начисленных доходов при их выплате:

Дебет 75, субсчет "Расчеты с учредителями по выплате доходов" (70, субсчет 70-2) Кредит 68, субсчет "Расчеты по НДФЛ"

- удержан НДФЛ из дохода акционера.

При перечислении дивидендов по заявлению физлица на его банковский счет:

Дебет 75, субсчет "Расчеты с учредителями по выплате доходов" (70, субсчет 70-2) Кредит 51

- выплачены дивиденды (по каждому физическому лицу (за вычетом НДФЛ)).

В связи с переводом денежных средств для выплаты дивидендов при заключении договора с ФГУП "Почта России" (по реестру почтовых переводов):

Дебет 57 (76) Кредит 51

- перечислены денежные средства для перечисления дивидендов;

Дебет 75, субсчет "Расчеты с учредителями по выплате доходов" Кредит 57 (76)

- выплачены дивиденды;

Дебет 91, субсчет "Прочие расходы" Кредит 57 (76)

- удержана комиссия банка.

Информацию об объявленных дивидендах за отчетный год необходимо раскрыть в годовой бухгалтерской отчетности.

НДФЛ

Дивиденды, полученные физическим лицом от российской организации, признаются объектом налогообложения НДФЛ (далее также - налог) (п. 1 ст. 43, пп. 1 п. 1 ст. 208, ст. 209 НК РФ). Дивиденды в денежной форме считаются полученными налогоплательщиком на день их выплаты, в том числе их перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Исчисление суммы и уплата НДФЛ в отношении доходов от долевого участия в организации, полученных в виде дивидендов, осуществляются лицом, признаваемым в соответствии с главой 23 НК РФ налоговым агентом*(1), отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным ст. 224 НК РФ (п. 3 ст. 214 НК РФ). При этом исчисление суммы и уплата НДФЛ в отношении доходов, полученных в виде дивидендов по акциям российских организаций, осуществляются в соответствии со ст. 214 НК РФ с учетом положений ст. 226.1 НК РФ (п. 4 ст. 214 НК РФ).

В абзаце пятом п. 7 ст. 226.1 НК РФ сказано, что исчисление и уплата суммы налога в отношении доходов по ценным бумагам производятся налоговым агентом при осуществлении выплат такого дохода в пользу физического лица в порядке, установленном главой 23 НК РФ. При этом под выплатой денежных средств в целях вышеназванной статьи понимаются выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счёт налогоплательщика или на счёт третьего лица по требованию налогоплательщика (абзац третий п. 10 ст. 226.1 НК РФ). Таким образом, при выплате дохода в виде дивидендов сумма подлежащего уплате НДФЛ исчисляется и удерживается налоговым агентом на дату выплаты такого дохода. При перечислении дивидендов почтовым переводом это следует сделать на день осуществления перевода.

При этом удержанная сумма налога подлежит уплате в срок не позднее одного месяца с даты выплаты денежных средств (смотрите дополнительно письма Минфина России от 18.10.2016 N 03-04-06/60891, от 02.02.2015 N 03-04-06/4019, от 23.01.2015 N 03-04-06/1951, от 05.09.2014 N 03-04-06/44588, ФНС России от 06.07.2016 N БС-4-11/12129@).

Таким образом, при выплате дивидендов АО должно перечислить в бюджет суммы налога не позднее одного месяца с даты выплаты денежных средств.

На налоговых агентов возложена обязанность по ежеквартальному представлению в налоговые органы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее - расчет 6-НДФЛ), форматам и в порядке, которые утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. При этом расчет 6-НДФЛ заполняется только в отношении той части дивидендов, которую налоговый агент фактически выплатил. Суммы начисленных, но не выплаченных дивидендов в расчете 6-НДФЛ не отражаются*(2).

К сведению:

Справку о доходах по форме 2-НДФЛ в отношении дивидендов заполняют и представляют в ИФНС только общества с ограниченной ответственностью. Акционерные общества и иные лица, признаваемые налоговыми агентами в соответствии со ст. 226.1 НК РФ, сведения о доходах физлиц от операций с ценными бумагами и выплат по ним (купоны, дивиденды по акциям российских организаций) отражают в Приложении N 2 к налоговой декларации по налогу на прибыль (п. 4 ст. 230 НК РФ, письма ФНС России от 26.06.2018 N БС-4-11/12266@, Минфина России от 29.01.2015 N 03-04-07/3263).

Отражение сведений о доходах физлиц по выплате дивидендов по акциям российских эмитентов

Пунктом 4 ст. 230 НК РФ установлено, что лица, признаваемые налоговыми агентами в соответствии со ст. 226.1 НК РФ, представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах, в отношении которых ими был исчислен и удержан НДФЛ, о лицах, являющихся получателями этих доходов (при наличии соответствующей информации), и о суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов по форме, в порядке и сроки, которые установлены ст. 289 НК РФ для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

Для этой цели предназначено приложение N 2 (далее - Справка) "Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов" к налоговой декларации по налогу на прибыль организаций, представляемой за налоговый период (абзац второй п. 1.1, п. 1.8 Порядка заполнения налоговой декларации по налогу на прибыль организаций (далее - Декларация) (утвержден приказом ФНС России от 19.10.2016 N ММВ-7-3/572@)*(2). Аналогичные разъяснения представлены в письме Минфина России от 29.01.2015 N 03-04-07/3263 (доведено до сведения нижестоящих инспекций письмом ФНС России от 02.02.2015 N БС-4-11/1443).

Таким образом, в организации появится обязанность заполнить Приложение N 2 при подаче налоговой декларации по налогу на прибыль за 2019 год*(3).

При этом в отношении организаций, признаваемых налоговыми агентами по НДФЛ, по нашему мнению, обязанность заполнять Подраздел 1.3 Раздела 1 и Лист 03. Декларации Порядком не установлена*(4).

Рекомендуем также ознакомиться с материалами:

- Вопрос: Организация планирует выплату дивидендов. Выплата будет осуществляться как работникам организации, так и акционерам, не являющимся работниками организации. Дивиденды будут выплачиваться в кассу, далее почтовыми переводами в адрес акционеров. Однако заранее ясно, что некоторые переводы вернутся из-за неполучения их адресатами. Как быть с НДФЛ, если дивиденды не получены адресатами? Можно ли не удерживать НДФЛ при выплате доходов в виде дивидендов и не перечислять удержанный налог в бюджет, если высока вероятность того, что дивиденды, отправленные отдельным акционерам почтовым переводом, будут возвращены по причине неполучения их адресатами? (ответ службы Правового консалтинга ГАРАНТ, март 2018 г.);

- Вопрос: По итогам 2016 года собранием акционеров принято решение о выплате дивидендов. Известно, что часть акционеров уже умерли, а их наследники в наследство на акции не вступали. Решение о выплате дивидендов состоялось 16.05.2017, а списки акционеров были утверждены 02.06.2017. Нужно ли перечислять почтовыми переводами причитающиеся умершим акционерам суммы дивидендов на адреса, предоставленные реестродержателем? В какой момент необходимо перечислить НДФЛ в бюджет? (ответ службы Правового консалтинга ГАРАНТ, июнь 2017 г.);

- Вопрос: ОАО начислило дивиденды физическим лицам. Выплата дивидендов в денежной форме осуществляется в безналичном порядке акционерным обществом. ОАО перечислило через почту на адрес физического лица дивиденды, а ввиду смерти получателя дивиденды были возвращены почтовым отделением в ОАО. Наследники не заявляют права на выплачиваемые умершим родственникам дивиденды. АО произвело депонирование не полученных акционерами сумм. Нужно ли включать в денежные средства, перечисленные на депонент, сумму НДФЛ или нет? (ответ службы Правового консалтинга ГАРАНТ, июнь 2017 г.);

- Энциклопедия решений. Дивиденды АО;

- Энциклопедия решений. НДФЛ с доходов от долевого участия в организации (дивидендов);

- Энциклопедия решений. Заполнение 2-НДФЛ при выплате дивидендов;

- Энциклопедия решений. Заполнение 6-НДФЛ при выплате дивидендов;

- Энциклопедия решений. Учет выплаты дивидендов (доходов участникам общества);

- Энциклопедия решений. Порядок и сроки выплаты дивидендов в АО;

- Энциклопедия решений. Порядок выплаты дивидендов АО в денежной форме;

- Вопрос: Участниками акционерного общества, которое начислило дивиденды физическим лицам, являются юридические лица (российские организации) и физические лица (налоговые резиденты РФ). Заполняется ли Раздел В Листа 3 "Реестр - расшифровка сумм дивидендов (процентов)" налоговой декларации по налогу на прибыль организаций, если "Раздел А. Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)" заполняется, так как дивиденды были распределены, начислены юридическим лицам, но выплачены не были до окончания расчетного (отчетного) периода? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2016 г.);

- Вопрос: Организация (АО) в 2018 году выплачивала своим акционерам (учредителям) промежуточные дивиденды, с которых исчисляла, удерживала и перечисляла в бюджет НДФЛ. Соответствующие суммы доходов в виде дивидендов, а также исчисленные суммы НДФЛ организация отражала в расчете по форме 6-НДФЛ, а также в налоговой декларации по налогу на прибыль организаций за 2018 год. Обязана ли организация отражать суммы выплаченных акционерам дивидендов и удержанного с них НДФЛ в справке 2-НДФЛ за 2018 год и представлять в налоговый орган? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Ответ прошел контроль качества

30 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Так, в соответствии с пп.пп. 3, 4 п. 2 ст. 226.1 НК РФ налоговым агентом при получении доходов при осуществлении выплат по ценным бумагам в целях ст. 226.1 НК РФ признаются:

- российская организация, осуществляющая выплату налогоплательщику дохода по ценным бумагам, выпущенным этой организацией, права по которым учитываются в реестре ценных бумаг российской организации на дату, определенную в решении о выплате (об объявлении) дохода по таким ценным бумагам;

- российская организация, осуществляющая выплату налогоплательщику дохода по ценным бумагам, выпущенным этой российской организацией, которые учитываются на дату, определенную в решении о выплате (об объявлении) дохода, на открытом держателем реестра счете неустановленных лиц, лицам, в отношении которых установлено их право на получение такого дохода.

*(2) Сумму НДФЛ, исчисленного при выплате дивидендов, следует указать по строке 040 в общей сумме исчисленного налога и по строке 045 раздела 1 расчета 6-НДФЛ. А по строке 070 будет отражена сумма удержанного налога, в том числе и в отношении выплаченных дивидендов.

В письмах ФНС России от 12.02.2016 N БС-3-11/553@, от 15.03.2016 N БС-4-11/4222@, от 24.05.2016 N БС-4-11/9248 разъяснено следующее:

- строка 100 раздела 2 "Дата фактического получения дохода" заполняется с учетом положений ст. 223 НК РФ (исходя из норм ст. 223 НК РФ, если дивиденды выплачиваются в денежной форме, то датой фактического получения дохода является день выплаты дивидендов (пп. 1 п. 1 ст. 223 НК РФ));

- строка 110 раздела 2 "Дата удержания налога" заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, а согласно п. 7 ст. 226.1 НК РФ исчисление и уплата суммы налога также производятся при осуществлении выплат такого дохода);

- строка 120 раздела 2 "Срок перечисления налога" заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (согласно п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, а согласно п. 9 ст. 226.1 НК РФ акционерные общества при выплате дивидендов должны перечислять в бюджет удержанный НДФЛ не позднее одного месяца с даты выплаты дивидендов).

Из разъяснений представителей ФНС России следует, что в разделе 2 по строкам 130 и 140 отражаются данные при непосредственной выплате дохода (письма ФНС России от 18.03.2016 N БС-4-11/4538@, от 15.03.2016 N БС-4-11/4222@, от 25.02.2016 N БС-4-11/3058@, от 12.02.2016 N БС-3-11/553@).

*(3) Заполнять Приложение N 2 к Декларации за первый квартал, девять месяцев, представляемых в упрощенной форме (п. 2 ст. 289 НК РФ), в рассматриваемой ситуации не требуется.

*(4) Вместе с тем неоднозначность формулировок п. 1.7 Порядка может дать основания налоговым органам ожидать представления АО Подраздела 1.3 Раздела 1 и Раздела А Листа 03 в составе налоговой декларации (смотрите, например, Вопрос: Акционерное общество, применяющее общую систему налогообложения, выплачивает дивиденды своим акционерам (акционеры - только физические лица Российской Федерации). При выплате дивидендов удерживается НДФЛ 13%. Нужно ли заполнять подраздел 1,3 раздела 1 налоговой декларации или достаточно заполнения листа 03 раздела А? (ответ службы Правового консалтинга ГАРАНТ, июнь 2018 г.)).

Время чтения: 7 мин.

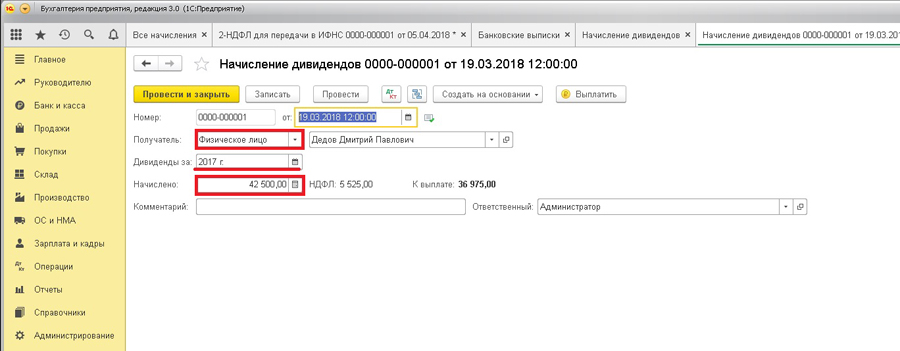

Для начисления дивидендов в программе «1С:Бухгалтерия» предусмотрена отдельная операция (Операции - Начисление дивидендов). До релиза 3.0.60 эта операция не была вынесена отдельно.

Предположим, что дивиденды начисляются сотруднику-резиденту. Создаем документ по начислению дивидендов отдельно на каждого получателя дохода. В графе «Получатель» указываем «Физическое лицо» и подтягиваем получателя в соседнее поле. В поле «Дивиденды за» выбираем период (1 квартал, полугодие, 9 месяцев или же год). И в после «Начислено» прописываем сумму дивидендов, графа «НДФЛ» заполняется автоматически (из расчета 13% от суммы начислений). При необходимости сумма налога может быть скорректирована вручную. После заполнения всех полей проводим документ.

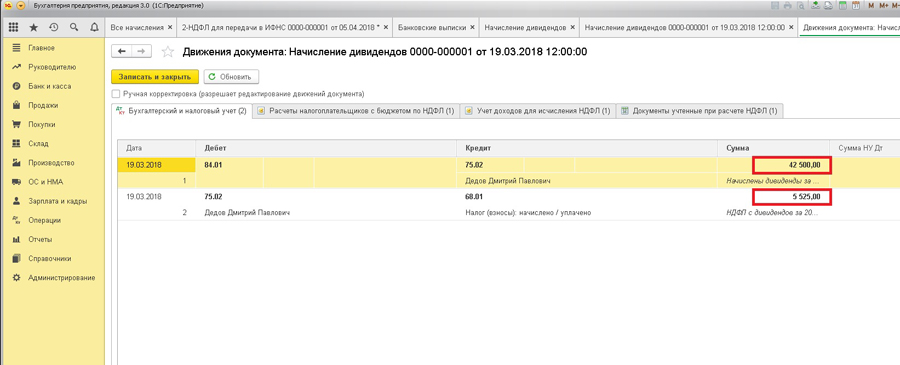

После проведения документа можно увидеть две проводки:

1) задолженность организации перед учредителем по выплате дивидендов;

2) удержание суммы налога с начисленных дивидендов.

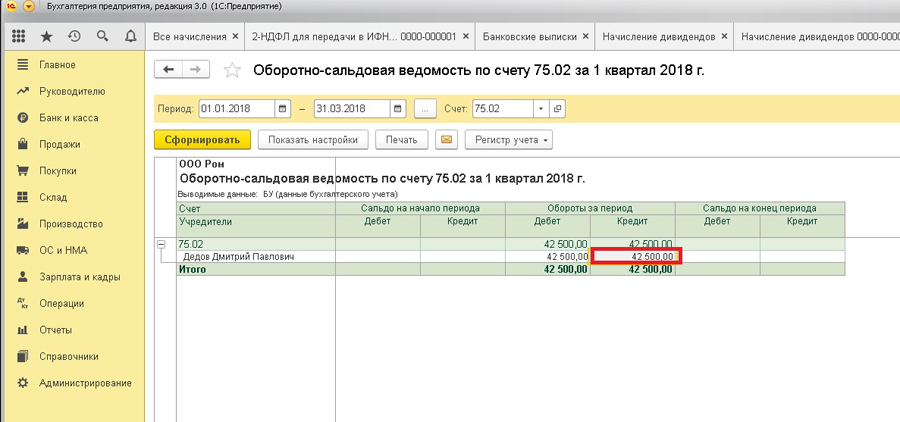

Для анализа суммы начисленных и подлежащих выплате дивидендов можно воспользоваться оборотно-сальдовой ведомостью по счету 75.02.

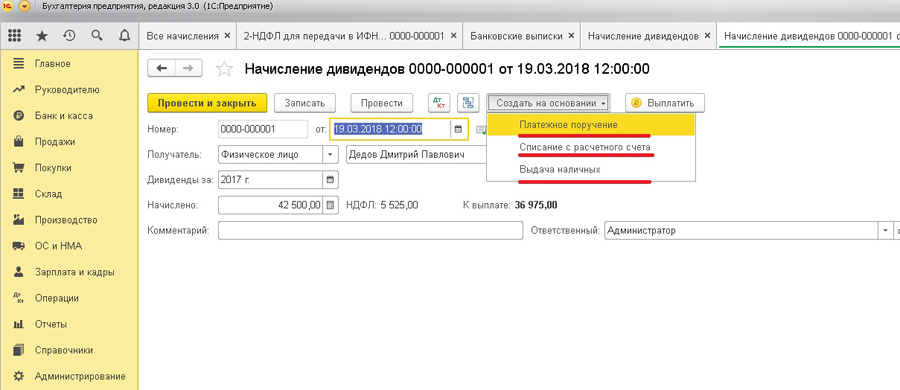

После начисления дохода в виде дивидендов необходимо создать платежные поручения, и на их основании списания с расчетного счета на перечисление дивидендов участнику общества и на уплату налога. Платежные поручения, списания со счета или выдачи наличных можно создать из документа «Начисление дивидендов», выбрав «Создать на основании».

Также можно нажать строку «Выплатить», после чего откроется помощник по подготовке платежных поручений и списаний со счета.

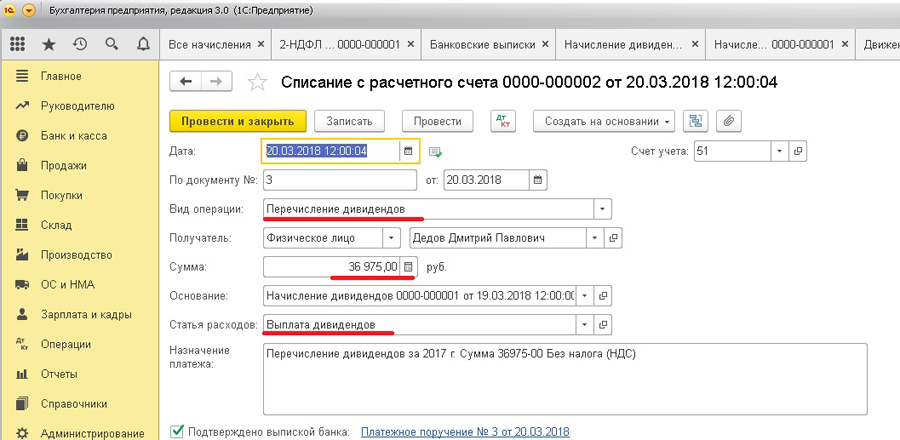

После нажатия на кнопку «Выплатить» переходим к созданию платежных поручений. Первое поручение создаем на перечисление дохода учредителю.

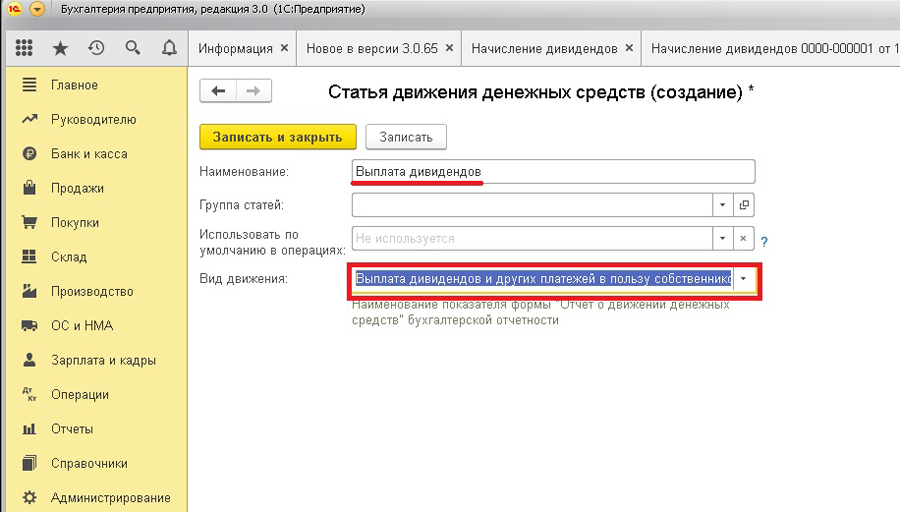

Стоит обратить внимание на поле «Статья расходов» (если выплата делается впервые, то данную статью нужно создать). Наименование можно указать любое, а вид движения выбрать «Выплата дивидендов и других платежей в пользу собственников».

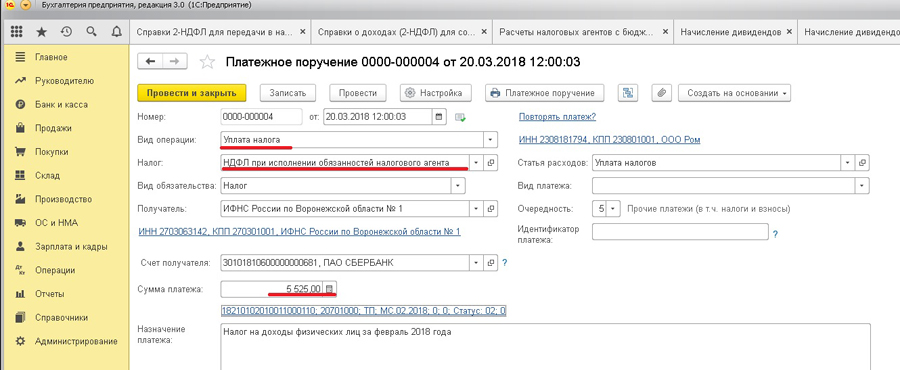

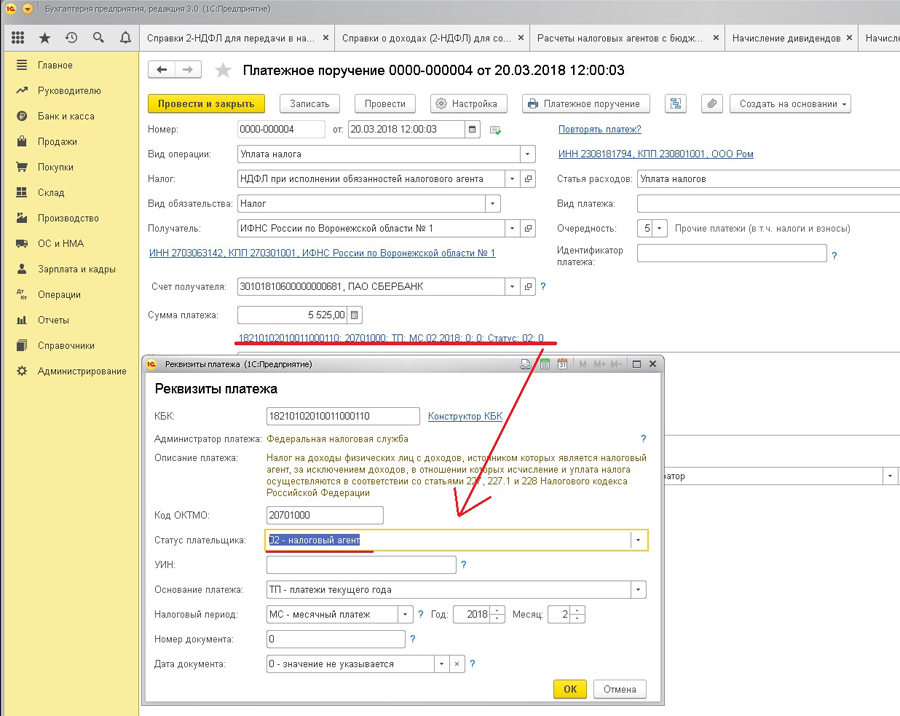

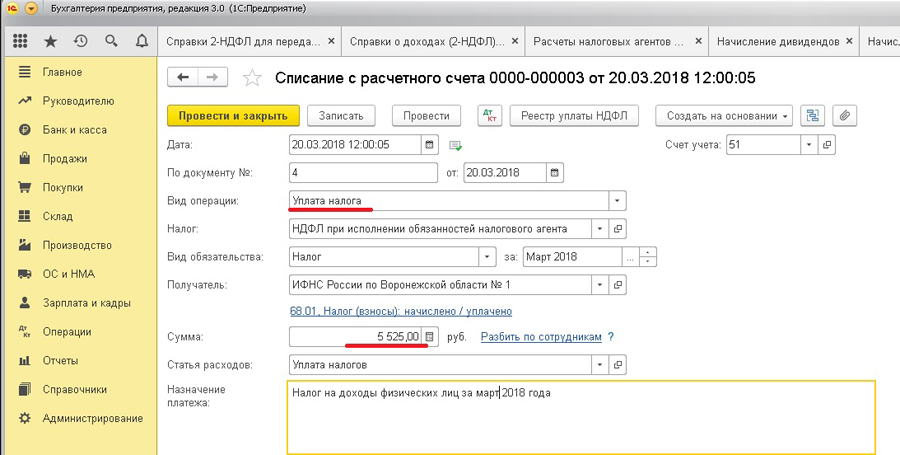

Во втором платежном поручении (на уплату налога) также почти все поля заполняются автоматически. Необходимо указать статус налогоплательщика – 02 (автоматически подставляется - 01).

Далее создаем два списания со счета (создать на основании платежных поручений). В документах «Списание с расчетного счета» все поля также заполняются автоматически.

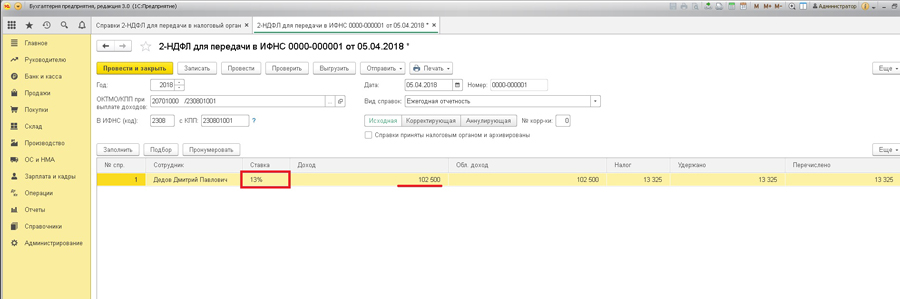

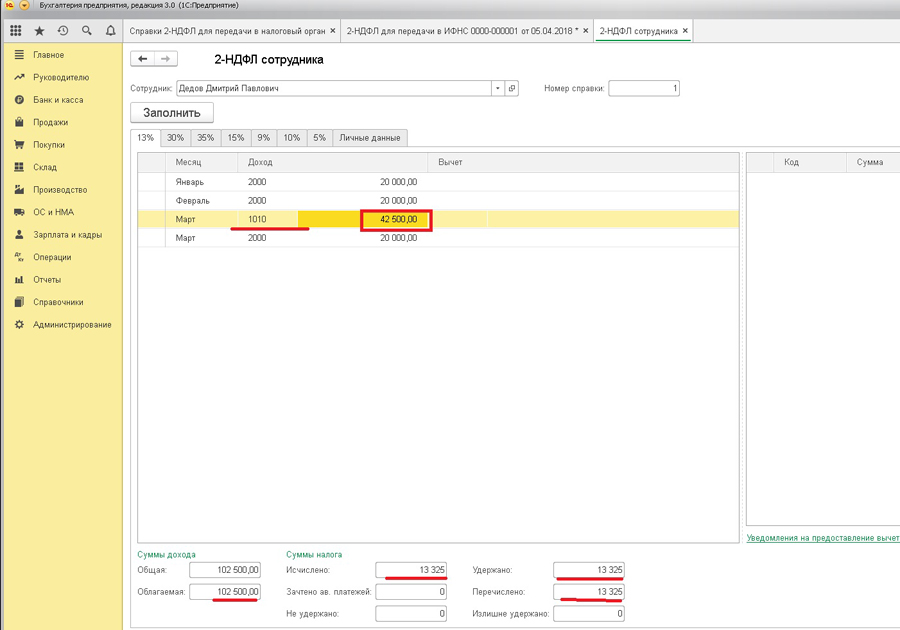

Факт начисления и выплаты дивидендов отражается и в отчетах: 2-НДФЛ и 6-НДФЛ. При заполнении отчета 2-НДФЛ по данному сотруднику отражаются все полученные доходы сотрудника по каждой ставке налога. У выбранного сотрудника за 1 квартал были начислены дивиденды и три оклада в размере 20 000 руб. Вычеты сотруднику не предоставлялись, соответственно вся сумма дохода подлежит налогоообложению.

При раскрытии суммы доходов можно увидеть, что сотруднику были начислены дивиденды в марте, код дохода – 1010 «Дивиденды». Сумма налога (13%) исчислена, удержана и перечислена со всей суммы облагаемого дохода (в т.ч. и с начисленной заработной платы).

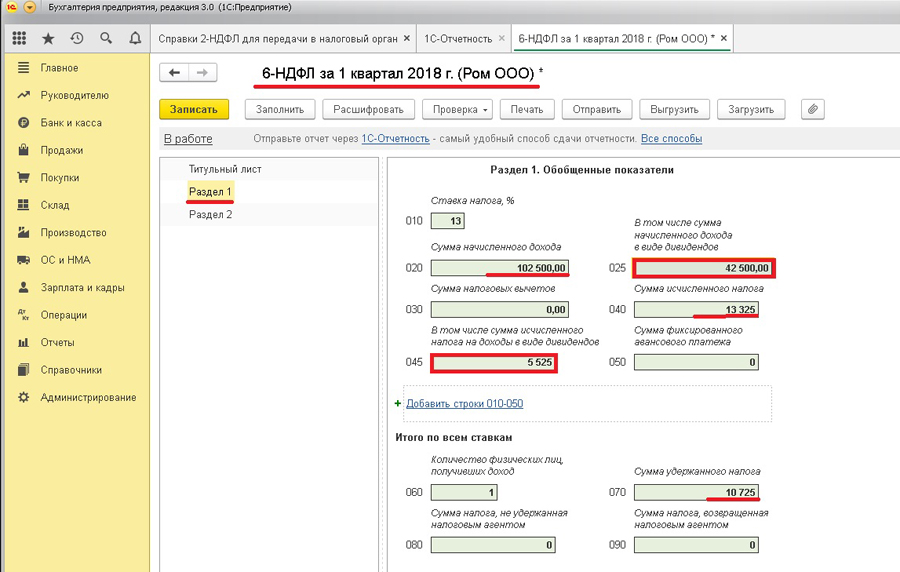

В отчете 6-НДФЛ суммы начисленных дивидендов также отражаются обособленно. При заполнении отчета за 1 квартал в строку 020 попадает вся сумма дохода за первые три месяца. Строка 025 отражает начисленные дивиденды сотруднику – 42500. Исчисленный налог с дивидендов также выделяется в отдельной графе – 045, строка 040 показывает всю сумму исчисленного налога (в т.ч. и с дивидендов). Сумма удержанного налога меньше, чем сумма исчисленного НДФЛ, поскольку выплата мартовской зарплаты переходит во второй квартал.

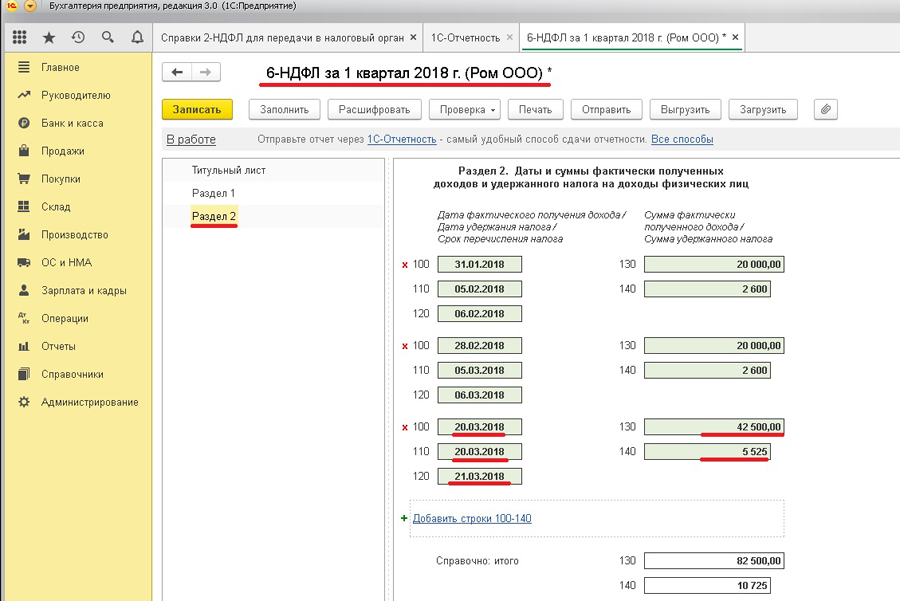

Во втором разделе отражены полученные доходы в виде заработной платы за январь и февраль и выплаченных дивидендов – строки 130, а также суммы удержанного налога – строки 140. Строки 100-120 показывают дату выплаты дохода, перечисления НДФЛ и следующий рабочий день после перечисления налога.

Самсонова Валерия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Читайте также: