Возврат товара поставщику при енвд

Опубликовано: 02.05.2024

Физические и юридические лица наделены правом вернуть продавцу приобретенный ранее товар, если на то есть основания. Возврат продукции важно правильно оформить и отразить в бухучете. Отношения между поставщиком и покупателем регулируются ГК РФ.

Законодательная база

Покупатель имеет право вернуть продукцию поставщику даже в том случае, если на ней нет брака и повреждений. Данное правило установлено статьей 421 ГК РФ. Существуют следующие основания для возврата:

- Отсутствуют все необходимые документы.

- Обнаружен дефект.

- Срок годности продукции истек.

- Поставщик прислал продукцию в меньшем, чем было обговорено, объеме, или был поставлен не тот товар (согласно статьям 466 и 468 ГК РФ).

- Неудовлетворительное качество продукции (статья 475 ГК РФ).

- Нет тары, если она должна быть (статья 482 ГК РФ).

При приемке товара покупатель должен тщательно осмотреть его. Если были обнаружены недочеты, оформляется возврат.

Порядок возврата товара при различных основаниях

Все случаи возврата товаров поставщику можно рассматривать как одну из трех частностей.

- Ненадлежащее качество, брак, несоответсвие по ассортименту, комплекту или таре обнаружены при приемке – тогда возврат оформляется без передачи товара покупателю , он сразу же возвращается поставщику, так как приемки не происходит.

- Несмотря на обнаруженные недостатки, приемщик вынужден принять товар, зная, что придется оформлять возврат позднее. При этом продукция принимается покупателем на ответственное хранение.

- Плановые возвраты непроданной в срок продукции – так называемая обратная реализация.

Основания возврата принципиальны при оформлении операции. От них зависят используемые бухгалтерские проводки. Ключевой момент – успело ли право собственности перейти от поставщика к покупателю, или же еще нет.

Возврат некачественной продукции

Если покупатель обнаружил низкое качество товаров, он может выбрать один из нескольких путей:

- Возврат продукции с возвратом уплаченных средств.

- Возврат некачественных товаров для обмена их на качественные.

Процедура регулируется статьями 518 и 475 ГК РФ. Она отличается рядом нюансов:

Возврат может быть осуществлен в течение срока гарантии или годности. Однако существуют исключения. Вернуть продукцию можно в течение 2 лет при следующих обстоятельствах:

- Покупатель может доказать, что деформация возникла до получения им товара (согласно статьям 471 и 477 ГК РФ).

- Если продукция не предполагает срока годности или срока гарантии.

Доказать наличие деформаций можно при помощи фото, видео и свидетельских показаний.

Оформление возврата некачественного товара

Если покупатель обнаружил какие-либо недочеты, он должен незамедлительно сообщить об этом поставщику. Данный порядок оговорен в статье 483 ГК РФ. Если никакого уведомления продавцу направлено не было, то он имеет право отказать в возврате.

ВАЖНО! Покупатель, согласно статье 514 ГК РФ, должен принять некачественную продукцию на ответственное хранение до ее фактического возврата. До этого момента именно он отвечает за сохранность товара.

Если поставщик согласен с предъявленными ему претензиями, составляются следующие документы:

- Акт об обнаруженных дефектах (может составляться по форме ТОРГ-2), в котором излагаются существующие претензии.

- Возвратная накладная на товар (может оформляться по форме ТОРГ-12).

Если дефекты незначительные, продукция возвращается для их устранения. Имеет смысл составить документ, в котором будет прописан срок исправления всех обнаруженных дефектов.

Если поставщик обязуется устранить дефекты в самое минимальное время, можно не оформлять возвратную накладную. Правило оговорено статьей 518 ГК РФ.

Поставщик может также отрицать низкое качество продукции. В этом случае необходимо доказать наличие дефектов при помощи следующих документов:

- Претензии.

- Уведомления поставщика о дате проведения экспертизы.

- Протокола о подготовке к экспертизе.

- Экспертного заключения.

ВНИМАНИЕ! Акт об обнаруженных дефектах, составленный в одностороннем порядке, не является доказательством низкого качества продукции. Но существует и исключение: в договоре между сторонами указано применение инструкции «О порядке приемки товара» от 25 апреля 1966 года.

Возврат качественной продукции

Покупатель имеет право вернуть поставщику качественный товар при наличии следующих оснований:

- Правами на продукцию наделены другие лица (статья 460 ГК РФ).

- Поставщик своевременно не передал сопроводительную документацию и комплектующие к товару (статья 464 ГК РФ).

- Было получено меньшее количество продукции, чем оговорено (статья 466 ГК РФ).

- Не соблюдался ассортимент продукции (статья 468 ГК РФ).

- Отсутствует полная комплектация (статья 480 ГК РФ).

- Упаковка не соответствует требованиям к ней, установленным законодательством или договором (статья 482 ГК РФ).

Перечень можно дополнить самостоятельно. К примеру, поставщик обязуется в определенный срок передать сопроводительные документы. Если он этого не сделает, покупатель вправе оформлять возврат. Дополнения обязательно фиксируются в договоре между сторонами. Если участники сделки предварительно договорились, продукция может быть возвращена даже без серьезных оснований. К примеру, возврат оформляется в случае, если покупатель не реализует продукцию в оговоренные сроки.

Оформление возврата продукции, которую не удалось реализовать

Как уже упоминалось ранее, в договоре можно предусмотреть возможность возврата товара, который не удалось сбыть в заданные сроки. С точки зрения налоговой операция обладает признаками обратной реализации. То есть поставщик становится покупателем, а покупатель – поставщиком. Для оформления процедуры нужны следующие документы:

- Товарная накладная.

- Счет-фактура.

ВАЖНО! Крупные торговые сети не имеют право возвращать товар в случае, если его не удалось реализовать. Исключение – продажа хлебобулочных изделий.

К СВЕДЕНИЮ! Подобную сделку сложно провести при реализации алкогольной продукции, так как продажа алкоголя предполагает наличие отдельных лицензий.

Отражение в бухучете

В бухучете фиксируются три операции:

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

Поставщиком используются другие проводки.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

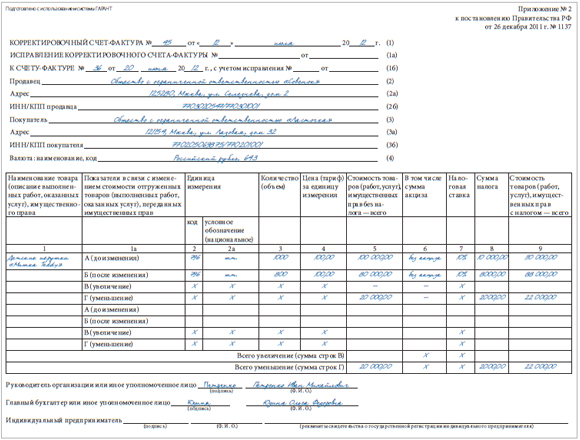

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Организация реализует фармацевтические препараты через аптечный пункт и применяет ЕНВД. Почти все поставщики работают с НДС. Какие документы организация должна оформлять при возврате товара поставщику?

Рассмотрев вопрос, мы пришли к следующему выводу:

При возврате товара поставщику организация должна выписать в двух экземплярах товарную накладную по унифицированной форме N ТОРГ-12. Один экземпляр необходим для того, чтобы списать с учета возвращаемый товар, второй - передается бывшему продавцу.

Счет-фактуру в адрес бывшего продавца, а ныне покупателя, выставлять не следует. Продавец примет НДС к налоговому вычету на основании своего корректировочного счета-фактуры.

Обоснование вывода:

По договору купли-продажи продавец передает товар в собственность другой стороне, а покупатель принимает и оплачивает его (п. 1 ст. 454 ГК РФ). Это положение имеет силу и в отношении договора поставки товаров (п. 5 ст. 454 ГК РФ). Как правило, право собственности на товар переходит от продавца к покупателю в момент его передачи (ст. 223 ГК РФ).

ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен, к ним относятся поставка товара:

- в количестве меньшем, чем установлено договором купли-продажи (ст. 465 и 466 ГК РФ);

- в ассортименте, не соответствующем договору купли-продажи (ст. 467 и 468 ГК РФ);

- ненадлежащего качества (ст. 469 и 475 ГК РФ);

- в нарушенной таре или упаковке (ст. 481 и 482 ГК РФ);

- несоответствующей комплектации (ст. 479 и 480 ГК РФ).

Если товар возвращается продавцу по перечисленным обстоятельствам, то можно говорить о том, что продавец не исполнил договор поставки надлежащим образом, поэтому, по сути, в такой ситуации происходит частичное или полное расторжение договора поставки (купли-продажи). Таким образом, из норм ГК РФ следует, что при возврате некачественного товара покупателем поставщику реализации данного товара не происходит.

При этом в соответствии со ст. 421 ГК РФ стороны вправе включать в договор любые условия, не противоречащие действующему гражданскому законодательству, в том числе и условие о возврате качественного товара, в силу каких-либо причин не реализованного покупателем.

Если покупатель возвращает продавцу оприходованный качественный товар (право собственности на который перешло к покупателю), то необходимо учитывать, что обязательства продавца по договору купли-продажи при поставке качественной продукции в данном случае считаются надлежащим образом исполненными.

При этом возврат качественного товара, при условии надлежащего исполнения продавцом своих обязанностей, осуществляется покупателем только по соглашению с продавцом (п. 1 ст. 450 и п. 4 ст. 453 ГК РФ).

Иными словами, если обязательство по передаче товара продавцом исполнено, товар принят покупателем и право собственности на товар перешло к нему (напомним, что по общему правилу, установленному п. 1 ст. 223 ГК РФ, право собственности у приобретателя вещи по договору возникает с момента ее передачи), обязанность покупателя передать товар продавцу и обязанность продавца принять товар может быть связана только с совершением между сторонами новой сделки, в рамках которой лицо, выступавшее в ранее заключенном договоре в качестве продавца, будет покупателем, а лицо, выступавшее в качестве покупателя, - продавцом. Это означает не прекращение прав и обязанностей по ранее заключенному договору поставки (купли-продажи), а заключение нового договора поставки (на практике иногда именуемого договором "обратного выкупа" товара).

В соответствии со ст. 39 НК РФ для целей налогообложения передача права собственности на товары признается реализацией.

Согласно ст. 346.27 НК РФ под розничной торговлей в целях налогообложения в виде ЕНВД понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

При этом представители финансового ведомства высказывают мнение, что если покупателем, который возвращает товар, является организация, уплачивающая ЕНВД и не являющаяся плательщиком НДС (п. 4 ст. 346.26 НК РФ), то операция по возврату товара, как и по его закупке, осуществляется в рамках деятельности, переведенной на ЕНВД.

Так, в письме Минфина России от 16.07.2012 N 03-11-06/3/47 приводятся разъяснения, что деятельность в области розничной торговли, помимо реализации товаров на основе договоров розничной купли-продажи, предполагает также проведение закупок данных товаров. Закупка товаров является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли. В связи с этим операции по возврату продукции изготовителю в соответствии с договором поставки у организации, признаваемой плательщиком единого налога на вмененный доход в отношении розничной торговли, облагаться налогами в рамках иных режимов налогообложения не должны (смотрите также письма Минфина России от 27.03.2007 N 03-11-04/3/90, от 15.05.2009 N 03-11-06/3/136, от 16.11.2010 N 03-11-11/300).

В соответствии с п. 1 и п. 4 ст. 168 НК РФ в первичных учетных документах отдельной строкой сумма налога выделяется только плательщиком НДС.

В силу п. 4 ст. 346.26 НК РФ организации, являющиеся плательщиками единого налога на вмененный доход, не признаются плательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

В связи с этим при возврате товаров покупатели, применяющие систему налогообложения в виде ЕНВД, счета-фактуры не выставляют и сумму НДС в первичных учетных документах отдельной строкой не выделяют.

В целом завершение процедуры передачи товара, и, соответственно, перехода прав собственности на него, определяется по мере подписания первичных документов, подтверждающих соблюдение условий приемки-передачи товара.

При возврате товара покупатель должен выставить бывшему продавцу товарную накладную унифицированной формы ТОРГ-12 (утверждена постановлением Госкомстата РФ от 25.12.1998 N 132), которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации, а также является основанием как для списания, так и для их оприходования.

Таким образом, документом, подтверждающим списание с учета возвращенных товаров покупателем и принятие их на учет организацией-продавцом, будет являться только товарная накладная по форме ТОРГ-12 с пометкой "возврат".

Учитывая положения п. 3 ст. 168 НК РФ, организации-продавцу при возврате ей качественных товаров организацией-покупателем, являющейся плательщиком ЕНВД, следует выставить корректировочный счет-фактуру в порядке, установленном постановлением Правительства Российской Федерации от 26.12.2011 N 1137, не позднее пяти календарных дней считая со дня составления покупателем документов, свидетельствующих о возврате товара (смотрите письма Минфина России от 03.07.2012 N 03-07-09/64, от 16.05.2012 N 03-07-09/56).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шпилевая Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

2 октября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Понедельник17 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Как отразить в бухучете и при налогообложении возврат товаров поставщику по инициативе организации |

|

Переход права собственности Если покупатель не отказался от товаров при приемке, они приходуются на одноименный счет 41. Это означает, что право собственности на товары перешло от продавца к покупателю. Если покупатель возвращает оприходованный товар, то такой возврат оформляется как реализация: покупатель становится продавцом, а продавец – покупателем (письма Минфина России от 24 мая 2006 г. № 03-03-04/1/475, УФНС России по г. Москве от 19 апреля 2007 г. № 19-11/036207). Главбух советует: возврат товаров поставщику можно не оформлять как реализацию. Для этого следует правильно оформить первоначальную сделку. Есть два способа не отражать реализацию при возврате товаров по инициативе покупателя:

Если право собственности к организации не перешло, при возврате товаров применяйте тот же порядок, что и при возврате товаров, не оприходованных на счет 41 «Товары». Бухучет Возврат товаров отразите в учете следующими проводками: Дебет 62 Кредит 90-1 Дебет 90-2 Кредит 41 Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» ОСНО При возврате товара, на который не перешло право собственности, покупатель имеет право требовать с продавца возврата стоимости товара с учетом НДС. При этом такое право покупателя не зависит от условий договора. Это объясняется тем, что продавец предъявляет сумму НДС покупателю по требованию налогового законодательства (п. 1 ст. 146, п. 1 ст. 168 НК РФ). Эта обязанность не зависит от волеизъявления сторон сделки. Такую позицию поддерживают арбитражные суды (см., например, определения ВАС РФ от 27 мая 2009 г. № ВАС-3474/09 (передано на рассмотрение в Президиум ВАС РФ), от 26 января 2009 г. № 17507/08, постановление ФАС Поволжского округа от 18 сентября 2008 г. № А55-12314/2007). Возврат товаров, перешедших в собственность покупателя, приводит к появлению выручки от реализации. Поэтому у организации появляется налогооблагаемый доход (ст. 249 НК РФ). Этот доход можно уменьшить на стоимость возвращаемых товаров (подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Подробнее об этом см. Как учесть при налогообложении прибыли доходы и расходы при реализации покупных товаров. Главбух советует: при оформлении возврата товаров через «обратную реализацию» оформите все документы, связанные с предъявлением претензии поставщику (претензионное письмо, акт о выявленных недостатках товара и т. п.). Это позволит обосновать реализацию товаров с нулевой рентабельностью. После того как товары, поставленные продавцом, были приняты к учету, покупатель вправе применить налоговый вычет по НДС (при соблюдении остальных условий, необходимых для вычета) (п. 1 ст. 172 НК РФ). При возврате товаров покупатель становится продавцом. Поэтому на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру и начислить НДС с выручки от реализации (п. 1 ст. 146 НК РФ). Пример отражения в бухучете и при налогообложении возврата товаров поставщику по инициативе организации В апреле ЗАО «Альфа» (покупатель) заключило договор с ООО «Торговая фирма "Гермес"» (продавец) на поставку 100 единиц товара общей стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). В этом же месяце «Гермес» выполнил свои обязательства, а «Альфа» оприходовала поставленные товары. Договором предусмотрено, что по истечении двух месяцев с момента поставки покупатель может вернуть продавцу нереализованный товар в связи с отсутствием спроса на него. Через два месяца после получения товара у «Альфы» остался нереализованный товар на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.), который решили вернуть поставщику. «Альфа» является плательщиком НДС, доходы и расходы при расчете налога на прибыль определяет методом начисления. Бухгалтер «Альфы» сделал в учете следующие проводки. Дебет 41 Кредит 60 Дебет 19 Кредит 60 Дебет 68 субсчет «Расчеты по НДС» Кредит 19 Дебет 62 Кредит 90-1 Дебет 90-2 Кредит 41 Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» При расчете налога на прибыль за июнь бухгалтер «Альфы» включил в состав доходов выручку в размере 50 000 руб., в состав расходов – стоимость возвращенных товаров в сумме 50 000 руб. Таким образом, налогооблагаемая прибыль по данной операции равна нулю. УСН Если организация платит единый налог с доходов, то она должна признать доход от «обратной реализации» в размере стоимости возвращаемых товаров (п. 1 ст. 346.15 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, то в доходах учтите выручку от реализации возвращаемых товаров, а в расходах – стоимость их приобретения (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ). Подробнее об этом см. рекомендации:

Ситуация: должен ли покупатель выставлять поставщику счет-фактуру при возврате товаров. Покупатель применяет упрощенку и возвращает товары поставщику, применяющему общую систему налогообложения Счета-фактуры обязаны выставлять только плательщики НДС, к которым организации, применяющие упрощенку, не относятся (п. 2 ст. 346.11 НК РФ). В данном случае поставщик сможет принять к вычету «входной» НДС по возвращенным товарам на основании собственного корректировочного счета-фактуры (п. 2 ст. 169, п. 5 ст. 171 и п. 4 ст. 172 НК РФ). ЕНВД Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы доходы и расходы, связанные с приобретением и возвратом товаров, не влияют. Ситуация: должен ли покупатель выставлять поставщику счет-фактуру при возврате товаров. Покупатель является плательщиком ЕНВД и возвращает товары поставщику, применяющему общую систему налогообложения Счета-фактуры обязаны выставлять только плательщики НДС, к которым организации – плательщики ЕНВД не относятся (п. 2 ст. 346.11 НК РФ). В данном случае поставщик сможет принять к вычету «входной» НДС по возвращенным товарам на основании собственного корректировочного счета-фактуры (п. 2 ст. 169, п. 5 ст. 171 и п. 4 ст. 172 НК РФ). Ситуация: подпадает ли под ЕНВД возврат товаров в случаях, не предусмотренных законодательством (по взаимной договоренности сторон). Товары были приобретены для продажи в розницу. Организация-покупатель является плательщиком ЕНВД Однозначного ответа на этот вопрос законодательство не содержит. Позиция контролирующих ведомств также неоднозначна. С одной стороны, при возврате товара происходит его реализация бывшему поставщику (п. 1 ст. 39 НК РФ). Поэтому налоговая инспекция может расценить такую операцию как самостоятельный вид предпринимательской деятельности, не подпадающий под ЕНВД. В этом случае с выручки от «обратной реализации» нужно будет начислить НДС и налог на прибыль или единый налог при упрощенке (п. 7 ст. 346.26 НК РФ). Аналогичная точка зрения была отражена в письме Минфина России от 11 марта 2005 г. № 03-06-05-05/23. С другой стороны, возврат товаров не имеет признаков предпринимательской деятельности, которые перечислены в пункте 1 статьи 2 Гражданского кодекса РФ. Там сказано, что предпринимательской признается деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Возвращая товар поставщику, организация отгружает его по закупочной цене, не извлекая из этой операции никакой прибыли. Такой подход подтверждается письмами Минфина России от 16 ноября 2010 г. № 03-11-11/300, от 27 марта 2007 г. № 03-11-04/3/90. В них разъяснено, что закупка товаров является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли. Возврат закупленных товаров по договорам поставки не выходит за рамки этой деятельности. Следовательно, платить с таких операций дополнительные налоги не нужно. Причем в письме от 16 ноября 2010 г. № 03-11-11/300 Минфин России уточняет, что сделанный вывод относится и к возвратам по соглашению сторон. Таким образом, организация на ЕНВД, вернувшая поставщику товары по своей инициативе, начислять дополнительные налоги не обязана. ОСНО и ЕНВД Если организация применяет общую систему налогообложения и платит ЕНВД, то она должна вести раздельный учет доходов и расходов для расчета налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ). Расходы, которые одновременно относятся к обоим видам деятельности, нужно распределить (п. 9 ст. 274 НК РФ). Расходы, относящиеся к одному виду деятельности распределять не нужно. Возврат товаров после принятия их к бухучету происходит через «обратную реализацию». Организация всегда может определить, к какому виду деятельности относятся доходы и расходы, связанные с данной операцией, исходя из того, для какой цели приобретались товары. В соответствии со статьей 346.26 Налогового кодекса РФ (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – единый налог) может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении видов предпринимательской деятельности, определенных в пункте 2 статьи 346.26 Кодекса. Подпунктами 6 и 7 пункта 2 статьи 346.26 Кодекса предусмотрено, что на уплату единого налога могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность в сфере розничной торговли через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли, через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети. Согласно статье 346.27 Кодекса под розничной торговлей в целях главы 26.3 Кодекса понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. Деятельность в области розничной торговли, помимо реализации товаров на основе договоров розничной купли-продажи, предполагает также проведение закупок данных товаров. Закупка товаров является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли. В связи с этим, операции по возврату продукции изготовителю в соответствии с договором поставки у организации, признаваемой налогоплательщиком единого налога на вмененный доход в отношении розничной торговли, облагаться налогами в рамках иных режимов налогообложения не должны. ЕНВД и операции по возврату товаров изготовителюОбщество реализует в розницу товар через магазин. По этому виду деятельности оно переведено на применение системы налогообложения в виде ЕНВД. С поставщиком согласовано, что залежалый, не пользующийся спросом товар подлежит возврату. Фирма полагает, что по возврату товара она должна уплачивать налог на прибыль и НДС. Так ли это? Специалисты финансового министерства в представленном письме разъясняют следующее. Уплачивать ЕНВД плательщики вправе в отношении розничной торговли через магазины и павильоны с площадью не более 150 кв.м. Розничной признается торговля товарами как за наличный расчет, так и с использованием платежных карт, на основе договоров розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары (письмо Минфина России от 09.07.2012 № 03-11-11/205). Также немаловажным фактором для отнесения деятельности к розничной является то, что реализация товаров подразумевает продажу для целей, не связанных с предпринимательством (например, с последующей перепродажей). Такой акцент в разъяснениях расставили специалисты финансового министерства в письме от 03.07.2012 № 03-11-11/199. Специалисты уточнили, что деятельность в области розничной торговли включает реализацию товаров и связанную с ней закупку данных товаров. В соответствии с этим операции по возврату продукции изготовителю в соответствии с договором поставки у плательщика ЕНВД подпадают под этот же режим налогообложения. Были разъяснения подобного плана и ранее. Так, в письме Минфина России от 16.11.2010 № 03-11-11/300 сказано, что возврат продукции изготовителю в соответствии с договором поставки у организации, признаваемой плательщиком ЕНВД, облагаться налогами в рамках иных режимов налогообложения не должен. Это логично. Предприниматель уплачивает ЕНВД в отношении розничной торговли через магазин. Данная деятельность в области розничной торговли включает в себя реализацию товаров и их закупку, то есть закупка представляет собой неотъемлемую часть розничной торговли. Следовательно, нет оснований для того, чтобы возврат изготовителю купленных ранее товаров признавать обратной реализацией, которая облагается в рамках иных режимов налогообложения. Читайте также:

|