Продажа пива в 2021 году новые правила для ип енвд

Опубликовано: 02.05.2024

Справочная / ЕНВД

Отмена ЕНВД в 2021: последние новости и план действий до конца года

С 2021 года ЕНВД всё-таки отменили. Для ИП самый лучший вариант — перейти на патент, смотрите рубрику об этой системе налогообложения в нашей справочной. ООО пришлось выбрать УСН и, как правило, платить больше налогов. Про УСН мы также написали много понятных статей-инструкций.

В статье обсуждаем оба варианта и рассказываем, как подавать заявление о переходе.

Отменят ли ЕНВД в 2021 году? Последние новости

ЕНВД действует до 1 января 2021 года, и чиновники не планируют продлевать этот срок.

Специальные законопроекты для отмены ЕНВД не нужны. Срок действия спецрежима ограничен законом. 1 января 2021 года ЕНВД перестанет действовать автоматически: ч. 8 ст. 5 97-ФЗ от 29.06.2012. Это не новость: об этом известно уже 3 года.

ЕНВД два раза подходил к подобному сроку. Он должен был исчезнуть в 2014 году, потом в 2018. Каждый раз отмену переносили. Предприниматели ожидали очередного переноса в 2020 году, но его, похоже, не будет

Сейчас в Государственной думе рассматривают сразу три законопроекта о продлении ЕНВД. И все они уже получили отрицательные заключения профильных комитетов. Это значит, что шансов на принятие у них почти нет.

Следующее чтение запланировано на ноябрь 2020 года, следить за судьбой законопроектов можно по ссылкам:

После отмены ЕНВД налогоплательщиков снимут с учёта автоматически, без дополнительных заявлений. Останется только сдать декларацию и заплатить налог до 20 января 2021 года.

Почему ЕНВД отменяют? Аргументы чиновников

— ЕНВД — налог, который ввели в 1998 году по принципу «лучше, чем ничего». Времена изменились: программы налоговой стали умнее, бизнес перешёл на онлайн-кассы. Налоговая знает реальные доходы — и будет требовать процент с них.

— ЕНВД — несправедливый налог. Компании на УСН платят намного больше. Вменённый доход меньше реального в среднем в 27 раз.

— ЕНВД подходит для серых схем. Фирмы уменьшают НДС, когда проводят товар через цепочку однодневок. Если конечный покупатель применяет ЕНВД, экономия будет и на налоге с доходов.

Что делать дальше?

Пора выбирать новую систему налогообложения. Критерии для выбора — это ограничение режима и налоговая нагрузка. Выбирайте тот режим, который позволит вам платить меньше налогов, и проверьте, что имеете право его применять.

Если ничего не сделать, с 1 января 2021 года вы окажетесь на общей системе налогообложения (ОСНО). На ОСНО большие налоги и сложный учёт. Если совмещаете ЕНВД с УСН, вы останетесь на УСН.

Патент и УСН тоже можно совмещать. Часто делают так: один или несколько видов деятельности переводят на патент, а по остальными работают по УСН. К примеру, одеждой из натурального меха нельзя торговать на патентной системе, поэтому за шубы платят УСН, а за пуховики — патент.

Патент: лучшая альтернатива ЕНВД для ИП в 2021 году

С 1 января 2021 года по разрешённым видам деятельности патентная система станет почти полным аналогом ЕНВД, но есть и ограничения:

- На патентную систему налогообложения могут перейти только ИП.

- Патент выдают для определенных видов деятельности на ограниченной территории — в вашем регионе должен быть принят соответствующий закон.

- Среднее кол-во сотрудников не может превышать 15 человек, а годовой доход — не больше 60 млн рублей в год.

- Нельзя торговать маркированной обувью, меховой одеждой и лекарствами.

- Не подойдёт для интернет- и оптовой торговли.

- С 2021 года запретят применять патент для грузовых и пассажирских перевозок, если в автопарке более 20 транспортных средств.

Интересно, что сотрудников считают только по патентной деятельности, а годовой доход будут суммировать с УСН. После превышения лимита в 60 млн рублей предприниматель теряет право применять патентную систему.

На патенте не сдают отчёты, ведут только Книгу учёта доходов (КУД). За сотрудников отчитываться всё равно нужно — так же, как на других режимах налогообложения.

Патент можно купить на срок от 1 до 12 месяцев в рамках календарного года. Величина налога известна заранее и не зависит от фактического дохода, что делает патент максимально похожим на вменёнку.

Кроме того, c 1 января 2021 года стоимость патента разрешат уменьшать на страховые взносы за ИП и за сотрудников, а максимальную площадь зала для общепита и розницы увеличат до 150 квадратных метров.

Другими словами, если вы ИП и сейчас работаете на ЕНВД, то сможете перейти на патент с начала следующего года.

Стоимость патента на 2021 станет известна после 1 декабря 2020 года, когда все регионы примут свои законы об изменении патентной системы. По этой же причине не стоит подавать заявление на патент раньше начала декабря.

К сожалению, пока в калькуляторе нет информации на 2021 год, поэтому узнать точную сумму налога прямо сейчас не получится. Возможно, стоимость патента по отношению к 2020 изменится, но вряд ли разница будет значительной. Надеемся, что налоговая обновит калькулятор в декабре.

Если выбрали патент, подайте заявление в налоговую по месту ведения деятельности. Чтобы получить патент с 1 января 2021, успевайте до 31 декабря.

УСН: единственный вариант для организаций и подстраховка от ОСНО для всех

Ограничения по УСН в 2021 году: годовой доход — до 200 млн рублей, а количество сотрудников — до 130 человек в год.

Упрощённая система налогообложения хороша тем, что распространяется на всю деятельность ИП или организации. На УСН вы можете одновременно продавать кроссовки в торговом центре, открыть интернет-магазин электроники и заниматься разработкой ПО для иностранных заказчиков. Все доходы облагаются по одной ставке. Вы сдаёте одну декларацию в налоговую по месту регистрации.

Упрощёнка бывает двух видов: «Доходы» и «Доходы минус расходы». В первом случае налоговая база рассчитывается только по доходам, а во втором — с разницы между доходами и расходами.

УСН «Доходы минус расходы» обычно выбирают для торговли или другого бизнеса с высокой долей расходов. Особенность режима в том, что расходы необходимо подтверждать документами: накладными, актами и платёжками. Налоговая часто их запрашивает, чтобы убедиться в правильности расчётов.

На УСН налог платят ежеквартально, а декларацию сдают раз в год. Ещё ведут Книгу учёта доходов и расходов (КУДиР), но сдавать её нужно только по запросу из налоговой.

Ставки по налогу устанавливают регионы. На УСН «Доходы» она составляет от 1 до 6 %, «Доходы минус расходы» — от 5 до 15 %.

Из-за пандемии в некоторых субъектах Федерации ставки по УСН снизили. Так в Архангельской области до конца 2021 года УСН «Доходы» — 4 %, в Республике Дагестан — 3 %. В Республике Коми пониженные ставки действуют до 31 декабря 2022 года: УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Проверьте, региональный закон по УСН после 1 декабря. Есть вероятность, что ставка в 2021 году будет меньше, чем в 2020.

💡 Совет: чтобы сравнить налоговую налоговую нагрузку на УСН и патенте, воспользуйтесь нашим калькулятором. Это самый удобный способ разобраться, какой режим выгоднее.

Помните, что расчёты основаны на параметрах 2020 года. Например, калькулятор не уменьшает стоимость патента на страховые взносы, хотя с 1 января 2021 года это будет возможно. Опять же всё дело в законах. Поправки в Налоговый кодекс об изменениях в патенте вступят в силу с начала следующего года. К тому же регионы не опубликовал свои законы на 2021 год ни по патенту, ни по УСН. И вряд ли это произойдёт раньше 1 декабря.

Подайте уведомление о переходе на УСН до 31 декабря 2020 года. Отнесите его в инспекцию по месту регистрации или отправьте через личный кабинет налогоплательщика с помощью электронной подписи. Если не успеть до конца 2020, то следующее «окно» для смены режима откроется только через год.

Даже если выбрали патент, подайте заявление на УСН. Тогда доходы по другим видам деятельности автоматически перейдут на упрощёнку. Пусть будет на всякий случай, чтобы не попасть на ОСНО и большие налоги.

С 1 апреля 2021 по 31 августа 2022 года будет проводиться эксперимент по маркировке пива и пивных напитков (Постановление от 17.02.2021 № 204). После этого, скорее всего, изменят правила работы с такой алкогольной продукцией.

Но пока на вопрос: «Нужен ли ЕГАИС для пива?» ─ ответ утвердительный. Разбираемся с действующими правилами учета оборота слабоалкогольных напитков. А в конце расскажем, как упростить работу розничных продавцов.

Почему проще начать бизнес по реализации пива, а не крепких алкогольных напитков

Требования к продаже спиртосодержащих напитков, полученных методом ферментации, менее строгие.

Доступно для индивидуальных предпринимателей

Нет требований, главное, чтобы помещение было стационарным и со складом

Не менее 50 кв. м в городах;

не менее 25 кв. м в селах и деревнях

Не требуется. На пиво не наносят федеральные специальные марки. Поэтому не надо сканировать коды марок при продажах, а значит, информация из них в кассовых чеках не нужна

Соблюдение требований к розничной продаже алкоголя, перечисленных в ст.16 закона от 22.11.1995 № 171-ФЗ, среди которых:

запрет продажи продукции несовершеннолетним,

реализация после 23.00,

Но есть и общие правила для предпринимателей и организаций, которые продают алкоголь:

регистрация в системе ЕГАИС;

подтверждение накладных от поставщиков в день приемки;

фиксация розничных. Отражать в ЕГАИС розничную продажу пива через документы списания;

составление и сдача алкогольных деклараций.

Подробнее остановимся на каждой обязанности для розничных продавцов пива, пивных напитков, сидра, пуаре и медовухи.

Как начать работать с ЕГАИС для продажи пива

Чтобы работать в ЕГАИС надо:

1. Приобрести специальную КЭП (квалифицированную электронную подпись) для ЕГАИС и записать ее на крипто-ключ, например, JaCarta или Рутокен. Подпись нужна не только для регистрации в ЕГАИС, но и для работы с документами.

Обычная КЭП, которой подписывают бухгалтерскую и налоговую отчетность, не подходит.

КЭП выдают Удостоверяющие центры, аккредитованные Минсвязью РФ, а также компании, которые помогают настроить работу с пивом: зарегистрировать личный кабинет в ЕГАИС, установить необходимые программы и онлайн-кассу.

2. Зарегистрировать личный кабинет на сайте http://egais.ru/ и войти в него с помощью КЭП.

3. В личном кабинете сгенерировать RSA-ключ, он нужен для защищенного соединения с сервером системы.

4. Загрузить из личного кабинета, а затем установить на компьютере УТМ (универсальный транспортный модуль) ─ программный модуль для обмена информацией с ЕГАИС.

Для розничных продаж слабоалкогольной продукции, в том числе пива, ИП в ЕГАИС достаточно одного экземпляра УТМ. А организациям надо обеспечить наличие электронных подписей и УТМ в каждом магазине.

Важно! УТМ устанавливается на ПК (компьютер, планшет, ноутбук) с ОС Windows или Android. Не отчаивайтесь, если у вас таких нет, как вариант можно использовать онлайн-кассы на этих операционных системах, например, МТС Кассы 9" ЕГАИС, и установить УТМ прямо на нее.

5. Подключить товароучетную программу (ТУ), которая интегрирована с ЕГАИС. Все дальнейшие взаимодействиям с ЕГАИС вы будете проводить именно через нее.

Мы рекомендуем использовать облачные товароучетные программы, а не коробочные. Так как в последних вы сможете работать только на тех ПК (компьютерах), на которых установлен УТМ. С облачными все гораздо проще и дешевле. Здесь вы работаете с любого устройства, подключенного к интернету.

Кстати, работать в товароучетной программе МТС вы можете прямо с МТС Кассы 9. Поэтому покупать и устанавливать ПК не обязательно.

6. Подключить онлайн-кассу. По сути особых требований у ФСРАР к кассовой технике для продажи пива нет, что не скажешь про жесткие требования к крепкому алкоголю. Но по опыту скажем, что для продажи пива не обойтись без некоторых особенных «пивных» опций. Например, интеграции с товароучетным сервисом, через который вы взаимодействуете с ЕГАИС. Так вам не придется вручную заполнять акты списания и алкодекларации. Также удобен функционал, который ограничивает продажу пива по часам, и еще для разливного пива ─ возможность «вскрытия тары».

Работает на ОС Windows и УТМ можно установить сразу на кассу, а не покупать компьютер.

Встроен товароучетный сервис МТС, интегрированный с ЕГАИС. Поэтому принимать ТТН можно прямо на кассе.

Весь набор опций для продажи пива.

Защищает от штрафов

Настройка ограничения по дням и времени продаж

Запрет продажи товаров, которых нет на учете

Бесплатные обновления под изменения закона.

Техническая поддержка 24/7.

Подключение и настройка под ключ.

Кстати, работать в товароучетной программе МТС вы можете прямо с МТС Кассы 9. Поэтому покупать и устанавливать ПК не обязательно.

Если касса у вас уже есть, мы подключим к ней товароучетную программу МТС, которая полностью автоматизирует работу с ЕГАИС и исключает ошибки персонала. Оставьте заявку, и наш специалист позвонит вам в ближайшее время.

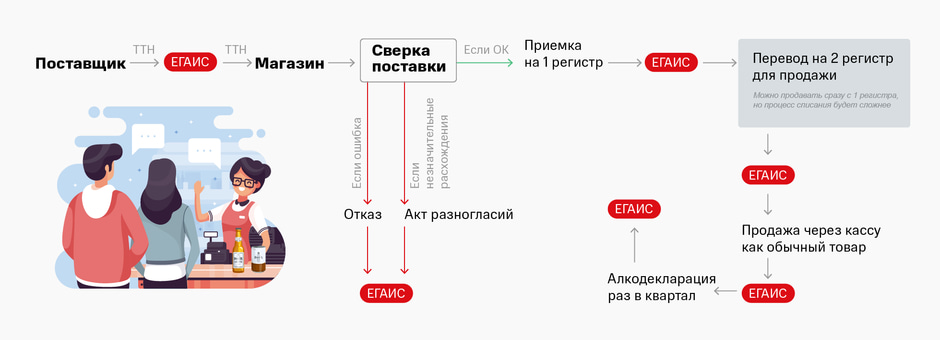

Ведение учета пива в рознице

Закупка пивной продукции

Поставщики при отгрузке пива в магазин формируют бумажные и электронные ТТН (товарно-транспортные накладные). Первые отдают перевозчикам, а вторые отправляют в магазин через ЕГАИС.

Магазины обязаны:

загружать ТТН из ЕГАИС в товароучетном сервисе;

сверять поступившую продукцию с документами по наименованиям, объему, количеству бутылок;

подтверждать накладные, если с поставкой все в порядке, или составлять акты о расхождении, если обнаружиться несоответствие

После подтверждения закупки в ЕГАИС пиво переходит на баланс магазина.

Что если поставленная слабоалкогольная продукция не соответствует документам?

1 вариант. Составьте акт расхождений и передайте его в ЕГАИС.

2 вариант. В случае излишков запросите у поставщика дополнительную ТТН или верните продукцию, которой нет в документах.

При недостаче в объеме закупки договоритесь о привозе недостающего пива. Рекомендуем подтверждать ТТН только после того, как вам товар довезут.

3 вариант. Если поставщик ошибся в наименовании получателя или других реквизитах, от накладной следует отказаться.

При приемке слабоалкогольной продукции внимательно проводите проверку электронных накладных, чтобы в дальнейшем не было расхождений с ЕГАИС.

Как упростить приемку алкоголя?

Жить проще тем, у кого товароучетный сервис автоматически проверяет реквизиты ТТН, составляет акты расхождения, ставит поставку на баланс и создает карточки на новые товары.

Поэтому ответ очевидный, упростить можно исключительно за счет полезного функционала в вашем товароучетном сервисе. За неимением такового, вам придется зорко все проверять самостоятельно и делать операции вручную.

Обратите внимание на изменения в работе с ТТН

Акт о приемке, в том числе частичной, или отказе должен быть составлен в день поступления продукции. Это значит, что дата приемки в бумажной накладной ТОРГ-12 должна соответствовать дате подтверждения ТТН в ЕГАИС. Раньше на проверку накладных давалось до 7 дней (действует с 01.01.2021).

Списание пива и других слабоалкогольных напитков в ЕГАИС

Согласно п. 2.1 ст. 8 Закона № 171-ФЗ, в ЕГАИС не нужно учитывать реализацию слабоалкогольной продукции. Но в тоже время организации и ИП, которые продают пиво и других подобные напитки, обязаны передавать в ЕГАИС сведения об обороте, в том числе о закупках и запасах такой продукции.

Итак, давайте разбираться. Вы приняли пиво, и вам надо показать в ЕГАИС его реализацию.

Начнем с того, что при продаже пива Кассир просто формирует обычный чек, как на любой неалкогольный товар. То есть информация о продаже НЕ поступает в ЕГАИС через кассу. Списывать проданные литры вам придется самостоятельно через Акты списания.

Остановимся на этом подробнее. В ЕГАИС для учета пива предусмотрены два регистра:

первый регистр ─ склад;

второй регистр ─ торговый зал.

Эти регистры уже есть в товароучетном сервисе. После подтверждения накладных пиво попадает на регистр № 1.

Списывать пиво вы можете и с этого регистра, но в этом случае в Акте списания вам придется указывать Справки Б. И если списываете пиво вы не каждый день ─ процедура превратится для вас в настоящую головную боль. Мы рекомендуем переводить пиво для продажи на второй регистр и списать оттуда. Так проще, потому что данные о Справках не потребуются.

А чтобы остатки пива в торговой точке и в ЕГАИС совпадали, мы рекомендуем ежедневно списывать проданное и/или выбывшее по другим причинам пиво. Для этого составьте в товароучетном сервисе Акты списания с причиной «реализация» или другой. Документы будут зафиксированы в ЕГАИС. А если ваш товароучетный сервис интегрирован с кассой, Акт будет составляться автоматически.

И еще на основании Приказа ФСРАР от 17.12.2020 № 396, надо ежеквартально сдавать Декларацию об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи по форме № 8. До 2021 года продавцы пива сдавали форму № 12. Естественно, обороты и остатки в декларации должны соответствовать цифрам в ЕГАИС.

Как вести учет пива в рознице

Вести эти дела с ЕГАИСом проще с товароучетным сервисом, который за вас делает всю основную работу.

Облачная товароучетная программа МТС как раз из таких:

ежедневно, в автоматическом режиме составляет за вас Акты списания на основе данных о продажах, поступающих из кассы.

сверяет остатки в учете магазина с ЕГАИС и в случае расхождений формирует необходимые документы ─ Акты постановки на баланс и Акты списания,

Учет в ЕГАИС разливного пива

Разливное пиво привозят в кегах разного объема: 30, 50, 100 л, а продают порциями по 0,5, 1, 1,5 л. Обычно поставщики в ТТН используют единицу измерения «литры», но кто-то может применять и «штуки».

Рассмотрим как вести учет в обоих случаях:

ТТН в литрах. Подтверждайте накладную, ставьте на учет литры и продавайте литражом по 0,5, 1, 1,5 литра. Акт на списание тоже составляйте в литрах.

ТТН в штуках. В этом случае в магазине при вскрытии тары надо изменить единицу измерения в базе кассы со штук на литры или порции. И затем порции продавать обычным порядком через кассу. Акт на списание должен быть в литрах.

Важно! Продавцам разливного пива надо помнить, что полимерная тара, в которую они разливают пиво, не должна быть больше 1,5 л (п.2 ст.16 закона № 171-ФЗ).

Рассмотрим на примере. Магазину прислали 5 кег пива по 30 литров каждая и ТТН в «штуках». Накладную подтвердили, на баланс пришло 5 штук. При вскрытии тары с баланса должна уйти 1 кега и появиться 30 литров, которые магазин и будет продавать. Далее пиво продают в розлив разными объемами, кому-то 1 литр кому-то 0,5 или 1,5.

Кассир при продаже добавляет в каждый чек проданный объем. Допустим за день продали 20 литров пива. В конце смены составили Акт списания на это количество. На остатках и в магазине, и в ЕГАИС стало 4 кеги и 10 литров.

Чтобы переводить «штуки» в литры не обойтись без специальной функциональности кассовой программы. Поэтому при выборе решения для продажи пива в розлив обращайте внимание, есть ли у онлайн-кассы такая возможность. Называться эта опция может по-разному. В МТС Кассе, например, это назвали просто ─ «Вскрытие тары на кассе».

Изменения в работе с 2021 года

Установка сроков для корректировки информации в Актах списания. Отозвать документы для исправления можно только в течение 7 календарных дней. А если не успели ─ только через обращение в ФСРАР.

Отмена Журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции ─ Приказ РАР от 04.06.2020 № 183. Не нужно вести ни бумажный, ни электронный журнал.

Изменение формы Декларации об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи. Вместо формы № 12, начиная с отчетности за 1 квартал 2021 года, надо сдавать форму № 8.

Как рознице упростить работу с пивом

Учет пива не такой сложный, как у крепкого алкоголя. Но все-таки есть свои нюансы, плюс часто меняется законодательство. И поскольку для работы с УТМ нужна товароучетная программа, лучше выбирать такую, которая автоматизирует большинство процессов и застрахует от ошибок.

При выборе товароучетного сервиса ответьте на такие вопросы:

Сможете ли вы подключить к нему ту онлайн-кассу, которая у вас уже есть?

Какие функции есть в программе? В идеале, кроме стандартных: прием ТТН, постановка на баланс, запрос остатков, перемещение и списание продукции, должны быть такие, которые упрощают работу.

Устраивает ли вас график работы техподдержки и способы обращения?

Оценка товароучетного сервис МТС Кассы по приведенным критериям

Можно подключить практически любую ККТ

Функции, кроме стандартных, для работы с пивом

Автоматическое создание карточек на поступившую продукцию на основе данных из ТТН ─ оприходовать алкогольную продукцию можно быстро и без ошибок

Автоматическое создание Актов на списание пива в конце смены

Настройка ограничения по дням и времени продаж, чтобы из-за невнимательности или ошибок не нарушить закон и не платить штраф

Автоматическое выравнивание остатков ─ если между данными магазина и ЕГАИС будут расхождения, товароучетный сервис «подготовит» Акты списания и Акты постановки на баланс

График работы техподдержки

Круглосуточно, без выходных

Email, горячая линия, чат, при необходимости специалисты могут подключаться через удаленный доступ.

Итоги

Государственный контроль за оборотом алкоголя в целом усиливается, но в основном более строгие правила пока устанавливаются для крепких спиртных напитков. В учете пива сильных изменений пока нет.

Подытожим, как продавцы пива взаимодействуют с ЕГАИС:

принимают и проверяют ТТН от поставщиков;

подтверждают накладные полностью или частично, или отказываются от документов;

переводят пиво, которое планируют продавать, с регистра № 1 (склад) на регистр № 2 (торговый зал);

каждый день составляют Акты на списание проданного пива или выбывшего по другим причинам;

ежеквартально сдают алкодекларацию по форме № 8.

Но так как пиво относится к алкогольной продукции, при нарушении порядка учета владельцев пивных магазинов ждет конфискация товаров и штраф в размере:

10 000 ─ 15 000 рублей на должностных лиц и ИП;

150 000 ─ 200 000 рублей на юрлиц.

Чтобы защитить себя от штрафов и в целом упростить работу, надо внимательно выбирать товароучетный сервис и онлайн-кассу для торговли алкоголем, тем более что цены на программы и технику плюс-минус одинаковые, а возможности могут существенно отличаться.

Материал статьи посвящен отмене введения касс для ИП до 2021 года. Узнаем, с чем связана отсрочка, каким категориям бизнеса она полагается, каким – нет, а какие были освобождены от применения кассового оборудования. Будет представлена информация, касающаяся налоговых вычетов и штрафов.

Проект закона № 682709-7 о внесении дополнений в Федеральный Закон № 54 был взят к рассмотрению Государственной Думой 05.04.2019. В довольно короткий срок документ приняли в 3-х чтениях и одобрили в СовФеде. 7 июня появилась новость: В.В. Путин подписал закон, и он вступает в действие с присвоенными номером ФЗ № 129 и датой 06.06.2019.

Самое желанное изменение, внесенное в этот акт, касается отсрочки на два года по внедрению контрольно-кассового оборудования для предпринимателей. Кроме того, законодательно предусмотрены определенные послабления для транспортной отрасли, коммунального хоз-ва, образовательной сферы и нескольких иных направлений.

Так, каким же ИП можно повременить с кассовыми терминалами до 2021 года, каким «частникам» облегчили механизм перехода? Актуальны ли вычеты по налогам? Насколько поменялась административная мера ответственности за невыполнение нормативов? Обсудим это более предметно.

Отмена касс для малого бизнеса до 2021 года

Закон № 129 о применении поправок к 54-му ФЗ предоставляет немало преференций для малого бизнеса и отдельных некоммерческих направлений. Кому-то предоставлена 2-х годичная отсрочка, некоторым совсем отменили кассовые системы, другим был облегчен сам порядок перехода. Оригинальный текст документа представлен на интернет-ресурсе Государственной Думы России.

Переход к полномасштабному введению ККМ изначально планировали осуществить в 3 приема. Первый завершился 01.07.2017 года. На новую технику перешли:

крупные розничные торговцы на ОСН и УСН, до того использовавшие кассы с ЭКЛЗ;

онлайн-магазины, работающие с наличным и безналичным расчетом;

реализующие подакцизную продукцию.

На момент завершения 2-го этапа (01.07.2018) кассы эксплуатируют:

коммерсанты на ЕНВД и ПСН в розничной торговле, общепите, штатно содержащие нанятый персонал;

магазины онлайн, принимающие электронные деньги, наложенные переводы, оплату по квитанциям банка;

вендинг, с использованием наемных сотрудников.

Третий, заключительный этап планировался на 1-ое июля нынешнего года. До введения новшеств, обязательства подключить интернет-кассы возлагались на розничную торговлю, сферу общественного питания (ПСН, ЕНВД) и вендинговый бизнес без привлечения наемного труда. Касалось это, также, все ИП и ООО в сегменте обслуживания. Большинство коммерсантов этих направлений до последнего рассчитывали на предоставление отсрочки. 20.02.2019 года, на коллегии Федеральной Налоговой Службы, Министр финансов А. Силуанов заявил о необходимости увеличения срока подключения касс для ИП на один год.

Предприниматели рассчитывали на скорейшее продвижение инициативы министра. Официальных комментариев тогда не поступило. Через 1,5 месяца, в Думу попал законопроект по отмене касс для ИП до 2021 года. Его инициатором явился Андрей Макаров - глава думского бюджетного комитета. На текущий момент, нововведения в ФЗ № 54 обрели юридическую силу. Что поменялось в процедуре перевода на новое кассовое оборудование после поправок, рассмотрим ниже.

Основания для отмены онлайн касс для ИП до 2021 года

Послабления по распространению ККТ связаны с несколькими моментами. Об этом многократно заявляли многие представители государственной службы. Отсрочка на контрольно-кассовое оборудование до 2021 года связана с перспективой введения нового налога, затрагивающего «самозанятых» россиян.

Экспериментально, проект такого налога уже испытывает Москва, Московская и Калужская области, Республика Татарстан. С начала 2020 года запланирован поэтапный ввод налогового сбора в остальных регионах России. Работающие, как «частники», смогут самостоятельно выбрать уровень вовлеченности – «самозанятый», или индивидуальный предприниматель. Необходимость подключения касс будет напрямую исходить из этого выбора.

Каким ИП отменили кассовую технику до 2021 года

Ожидаемые поправки по отсрочке касс до 2021 года приняты к исполнению 6 июня, после подписания акта закона Президентом. Преференции актуальны для работающих единолично, тех, кто привлекает сотрудников разово, без оформления трудового договора. В каких сферах это возможно:

Предоставление платных услуг: репетиторство, массаж, бухгалтерия, программирование. Парикмахерские, экскурсионные, юридические и другие услуги.

Выполнение работ: мастера ремонта, реставраторы, швеи, портные и т.д. - лица, работающие на себя.

Продажа товаров собственного изготовления: реализация своей выпечки, картин, сувениров, украшений, «штучных» изделий.

Ценное примечание: для упомянутых выше ИП отмена касс до 2021 года действительна, если нет оформленных по трудовому соглашению работников. Приняв на работу, даже одного сотрудника, необходимо будет поставить кассовый терминал на налоговый учет в течение тридцати дней.

Отмена касс для ИП до 2021 года и дополнительные льготы в Федеральном Законодательстве

Новые нюансы закона № 54, для удобства, стоит разделить на 3 составляющие: отсрочка, отмена, льготы по использованию касс. Первая группа была рассмотрена выше, поговорим подробнее о других составляющих.

Зачисление, возврат авансовых платежей

В соответствии с действующим Федеральным Законом, с 1 июля 2019 г. владельцы ККТ, берущие предоплату, обязаны формировать 2 чека, или бланка строгой отчетности. Делать это следует при зачислении аванса, выдаче товаров, или оказании услуги. Уточнение - если клиент получает оплаченную вещь не в момент расчета. От этой необходимости частично избавлены те, кто реализует билеты на зрелищные мероприятия (концерты и т.п.), продающие билеты и талоны в транспорте общего пользования. Те, кто предоставляет онлайн-услуги, хостинг, услуги мобильной связи. Торговцы электронными книгами, компьютерными программами. Теперь им не обязательно передавать 2-ой чек покупателю (ФЗ № 192 от 3.07.2018). Сейчас вполне достаточно сформировать единый фискальный документ, включив в него расчеты по зачислению-возврату, совершенные в течение 1-го месяца.

С 6 июня этот список пополнили образовательные организации, фирмы по охране, хозяйственники в отрасли жилищно-коммунальных услуг. Период формирования документа был увеличен с 1 до 10 дней (со времени завершения расчета).

Оплата коммунальных услуг

Организациям, берущим плату за жилье и ЖКУ, теперь разрешено выдавать бумажные чеки (бланки СО). Можно отправлять их в цифровом виде только следуя письменной заявке клиента (в течение пяти дней после получения такого запроса). Если, на протяжении девяноста дней с момента формирования документа, заявления не поступало, обязательства фирмы являются выполненными. Пробивать чеки и передавать их ОФД нужно не позднее, чем пять дней со времени получения оплаты.

Льгота не действительна при непосредственной оплате клиентом наличностью, электронными деньгами в офисе обслуживающей организации.

Кого полностью освободили от использования ККМ

В обновленном нормативном акте предусмотрено полное освобождение от кассовой техники и отмена выдачи чеков для определенных сегментов бизнеса:

Розничная реализация бахил торговыми аппаратами, или иными способами. Раньше эта поправка касалась реализации периодических изданий в киосках, кваса и молока из цистерн, изготовления ключей и иной деятельности, перечисленной в п. 2 ст. 2 ФЗ № 54;

Сдача в наём индивидуальными предпринимателями помещений, мест для машин, принадлежащих им по закону.

Перечисленные категории получают право не подключать интернет-ККМ, и могут не предоставлять чеки без дополнительных условий.

Отмена касс до 2021 года: кто не получил отсрочки?

Невзирая на изменения в акте закона, финальная, 3-я стадия кассовой реформы не отменяется. Группе частных предпринимателей, имевших отсрочку до 1 июня, придется подключать кассовые терминалы уже в этом году, как и было запланировано. Отмена кассовой техники до 2021 года не касается:

коммерсантов на ПСН и «вмененном налоге», продающих товар не своего изготовления и не применяющих труд нанятых работников;

предпринимателей и юридических лиц (ОСН, УСН, ПСН и ЕНВД), ведущих деятельность в сфере услуг с наемными сотрудниками;

организации общепита на ЕНВД и ПСН, где нет наемного персонала;

владельцев вендингового бизнеса без привлеченных сотрудников.

Согласно новому закону, для таких ИП продление не предусмотрено. До конца июня они должны установить требуемое контрольно-кассовое оборудование и зарегистрировать его в Федеральной Налоговой Службе.

Отменят ли кассовое оборудование до 2021 года для кооперативов и товариществ

До момента принятия изменений в 54-ом ФЗ, предполагали, что с 01.07.19 года товарищества собственников жилья будут получать оплату от физлиц, только применяя кассовый аппарат (статья № 1 ФЗ № 192). Этот момент вызывал определенное недовольство руководителей ТСЖ и ЖСК. Они организовали инициативную группу для сбора голосов по отмене этого норматива.

Глава думского подразделения, отвечающего за ЖКХ и жилищную политику - Галина Хованская всецело поддерживала сторону «коммунальщиков» в период рассмотрения законопроекта № 682709-7. Ей удалось достигнуть успехов. Хотя интернет-кассы для товариществ и кооперативов не отменили полностью, были предложены дополнительные условия. При их соблюдении, установка оборудования будет необязательной. Перечень «льготников» включает:

ТСЖ в многоквартирных домах. Некоммерческие союзы хозяйств садоводов и огородников;

Коммерческие и некоммерческие организации, предоставляющие платные услуги в области образования;

Физкультурные и спортивные учреждения;

центры творчества и досуга.

Подобные условия актуальны лишь в случае оказания профильных услуг. Плата за них должна быть перечислена безналично, без непосредственного взаимодействия с плательщиками. В случае личного внесения оплаты наличными или электронными деньгами в офисе организации, льгота не сработает.

Отмена онлайн ККМ до 2021 года в транспортной отрасли

Отмена онлайн кассовой техники до 2021 года, действительна для всех ИП на ЕНВД, ПСН, ОСН и УСН, работающих в сегменте обслуживания. Принципиальный пункт — не должно быть официально принятых сотрудников. Отсрочка касается и частных перевозчиков, работающих на своём, или взятом в аренду авто.

Помимо того, законодательно дополнен список юридических лиц и ИП, имеющих возможность пользоваться ККТ на удаленной основе. До введения новшеств эта опция была доступна для онлайн-магазинов, владельцев вендинговых аппаратов (кроме реализующих подакцизный товар) и транспорта с автоматизацией приема платежей. Были добавлены:

интернет-реализация с доставкой курьерами;

общественный транспорт и др. с продажей билетов в салоне;

обслуживающие компании, выдающие бланки строгой отчетности;

работы, или услуги, выполняемые вне территории офиса: ремонт, уборка и подобные;

аппараты по оплате услуг автомойки, чистки обуви, прачечных самообслуживания и др.

Персоналу организаций, предоставляющих услуги, выполняющих работы с выездом к заказчику, больше не обязательно иметь при себе кассовые аппараты. Теперь достаточно установить один терминал в офисе фирмы, и с его помощью проводить все кассовые операции.

Новшества закона не упраздняют необходимости выдавать чек клиенту и отправлять данные Оператору Фискальных Данных. Однако, чеки и бланки печатать стало необязательно. Можно обойтись одним из предложенных ниже способов:

послать на тел. номер абонента, или эл. почту ссылку с данными чека на сайте ФНС или ОФД;

показать QR-код с телефона, планшета и т.д. — клиент считает информацию при помощи мобильного приложения. В дальнейшем, можно легко распечатать чек с сайта ФНС.

Если плательщик не запросил чек, норма закона будет считаться соблюденной.

Для предоставления чека пассажирам водители, кондукторы могут использовать следующие варианты:

передавать документы в бумажном или цифровом формате, если касса работает в салоне;

отправлять данные фискального чека на телефонный номер, E-mail клиента;

демонстрировать QR код;

напечатать на билете ссылку или QR-код для дальнейшего получения пассажиром цифрового чека.

Сейчас организации общественного транспорта, таксопарки, компании грузоперевозок могут не подключать кассовый терминал в каждом автомобиле. Это позволяет им избавиться от серьезных расходов, связанных с внедрением и обслуживанием дополнительного оборудования.

Актуальны ли вычеты по налогам при продлении онлайн ККМ для ЕНВД до 2021 года

Новшества 54-го Федерального Закона о кассовых системах уже обрели юридическую силу. Сейчас малый бизнес волнуют вопросы, как поступить с уже купленными кассовыми терминалами, можно ли рассчитывать на налоговые вычеты в данном случае? Налоговая служба России предоставила формальные объяснения в письме от 17.04.2019 № ЕД-4-20/7260. Там говорится, что если предприниматель использовал законное продление, он лишается возможности вычета по налогам.

Налоговая компенсация затрат на внедрение ККТ не превышает восемнадцать тысяч рублей. Выплата доступна для предпринимателей на ПСН и ЕНВД, не привлекающих наемных сотрудников. Тех, кто оформил ККМ до 1 июля 2019 года.

Если коммерсант на «вмененном налоге» или Патентной Системе Налогообложения, в течение ближайших двух лет желает развиваться и нанимать сотрудников, ему рекомендуют приобрести и оформить кассовое оборудование уже сейчас. Согласно письму налоговиков, это крайняя возможность получения выплаты, продления этой льготы не ожидается. Если предприниматель в ближайшей перспективе планирует переход на налог для «самозанятых», ему стоит использовать отсрочку и вести бизнес в обычном режиме.

Продление касс до 2021 года — новости по штрафным санкциям

Государственная Дума РФ планирует годичный мораторий на административные санкции за отсутствие кассы при взаиморасчетах с клиентом. Новость была обнародована на заседании «бюджетного и налогового» комитета Думы, предваряя второе чтение законопроекта № 682709-7.

Предложивший «заморозку» штрафов А. Макаров заметил, что ещё не все субъекты России готовы к третьей стадии реформы по ККТ, поэтому потребуется определенное время для приведения отдельных сфер коммерции к требованиям Федерального Закона номер 54.

Действие моратория предусмотрено до 1 июля 2020 года. Касается оно компаний, обязанных использовать кассы в сегментах коммунального хозяйства и транспорта.

Отмена ЕНВД. Переход на УСН и ПСН

Спец. режим налогообложения ЕНВД будет отменен 1 января 2021 года. Другими словами, для того чтобы подготовится к переходу на новую СНО остался от силы месяц.

Важно понимать, что несмотря на то, что срок подачи заявления о переходе на другой режим НО можно подать теоретически до 31 декабря, подготовится лучше уже сейчас, не откладывая все до последнего дня. Почему?

Все очень просто. Ввиду того, что сайт ФНС каждый раз, когда вводится какое-то глобальное изменение перегружен, есть риск просто на него не зайти. Когда начнется этот наплыв, спрогнозировать сложно. К тому же есть решения, позволяющие произвести данную смену в автоматическом режиме. О данной возможности, речь пойдет дальше.

Что нужно сделать для перехода с ЕНВД

В своем недавнем письме (от 20 октября) ФНС описала как перейти с ЕНВД на УСН. С текстом письма можно ознакомиться здесь.

Для перехода на УСН необходимо уведомить ФНС по месту регистрации в срок не позднее 31.12.2020 (абз. 1 п.1 ст. 346.13 НК РФ).

Однако, рекомендуем, подать заявление не позднее чем за 10 рабочих дней до момента отмены ЕНВД. В случае, если заявка будет составлена и отправлена позднее, чем за 10 рабочих дней, есть риск, что уведомление не будет рассмотрено. Это в свою очередь приведет к тому, что вместо перехода на УСН или ПСН, предприятие автоматически переведут на ОСН.

Вид формы утвержден Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения".

Для перехода с ЕНВД на ПСН необходимо подать заявление:

Помимо уведомления в ФНС, также требуется:

- произвести перефискализацию ККТ;

- поменять настройки кассовой программы (далее ПО);

- настроить Ваше товароучетное ПО (проставить в номенклатуре НДС - при переходе на ОСН).

Не стоит забывать и о других изменениях, которые несет с собой переход на ПСН или УСН. Например, о книге учета доходов и расходов или о требованиях к формату чека. Данные аспекты также будут рассмотрены далее.

Для пользователей программ Штрих-М, кроме стандартного порядка действий при переходе, предусмотрена еще упрощенная процедура перехода на УСН и ПСН.

Как обычно бывает в нашей стране, требуется сделать все и за один день. Все это вызывает большой ажиотаж, информационные ресурсы государственных органов и сервисные специалисты не справляются с большим количеством обращений. Поэтому, для предприятий, которые заранее хотят подготовиться к переходу, компания Штрих-М в своем кассовом решении Штрих-М Кассир 5 предусмотрела возможность автоматического перехода на требуемую систему налогообложения.

Необходимые условия для перехода:

- ФР от фирм АТОЛ или Штрих-М;

- Подать заявление на сайте ФНС (см. выше);

- Заранее перерегистрировать ККТ на СНО;

- Настроить в кассовом ПО переход на новую СНО;

- Указать НДС в товарных карточках (для ОСН).

Что будет сделано автоматически?

- Перерегистрация ККТ на новую СНО (будет реализовано в следующем релизе, по действующей подписке), останется только подать заявление на сайте налоговой;

- Перенастроено кассовое по на новую систему налогообложения (по подписке с датой окончания большей чем 09.12.2019), останется подать заявление на сайте налоговой и перерегистрировать ККТ – можно сделать заранее.

Изменения можно внести заранее, а в силу они вступят с 1 января 2021 автоматически.

Полные наименования товаров в чеке

С 01.02.2021, согласно ФЗ от 03.07.2016 N 290-ФЗ, всем предприятиям вне зависимости от системы налогообложения и вида деятельности будет требоваться указывать наименование товара (услуги) в чеке. На текущий момент в обязательном порядке наименование указывают налогоплательщики на ОСН и те, кто торгует подакцизными товарами.

Есть базовые требования, которые описаны в Статье 4.7 пункт 1, 54-ФЗ. Подробнее с документом вы можете ознакомиться по ссылке.

Например, в чеке должны быть указаны наименования для:

- товаров;

- работ;

- услуг (если объем и список услуг возможно определить в момент оплаты);

- платежа;

- выплаты их количество;

- цены (в рублях) за единицу с учетом скидок и наценок.

А также указана стоимость:

- с учетом скидок и наценок;

- с указанием ставки НДС*.

*кроме случаев, когда на предпринимателя не распространяется обязанного платить данный налог, либо при реализации товаров и услуг, которые не подлежат НДС.

C 01.02.2021 нельзя будет продавать товары без указания наименования товара и количества. Продажа по свободной цене или общей суммой будет запрещена. Также требуется понимать, что запрещена продажа не только товаров, а также услуг, работ и т.д.

Самой большой проблемой отражения номенклатуры в чеке,является трудоемкость данной операции. Заведение номенклатуры является одной из самых трудозатратных процедур в автоматизации.

Dataservice 2.0 от Штрих-М позволяет быстро и просто завести номенклатуру в информационную базу. Для заполнения, требуется просто отсканировать штрих код товара, и номенклатура попадет в программу автоматически.

По расширенной подписке загрузить до 5000 карточек номенклатуры из сервиса Dataservice (по расширенной подписке). Большинству предприятий этого будет достаточно.

Ведение книги учета доходов и расходов (КУДиР)

Многие предприятия особенно те, которые длительное время находились на ЕНВД не знают, что такое книга учета доходов и расходов (КУДиР) и для чего она нужна. Это специальный журнал, в котором налогоплательщик отражает все хозяйственные операции с целью формирования налоговой базы.

В связи с тем, что предприятия на ЕНВД платят налог, который не зависит от дохода предприятия, поэтому ведение КУДиР для них - не требуется. Так как сумма налогов для плательщиков других спецрежимов зависит от доходов или разницы между доходами и расходами, поэтому ведение КУДиР для них является обязательной.

На ПСН КУДиР ведут, чтобы контролировать доходы. При получении более 60 млн рублей дохода, предприятие теряет право на патент.

Как наказывают за нарушение правил ведения КУДиР

К ведению КУДиР нужно подходить ответственно. За отсутствие книги или недостоверную информацию о доходах и расходах могут оштрафовать.

По требованию налоговой КУДиР нужно предоставить в течение 10 дней. Если этого не сделать, могут оштрафовать на 200 рублей за каждую непредоставленную книгу.

Если налоговики при проверке найдут хотя бы два случая неправильного отражения доходов и расходов в КУДиР, грозит штраф от 10 000 до 30 000 рублей. А если это привело к занижению налога, штраф составит 20% от неуплаченной суммы, но не меньше 40 000 рублей.

Книга учета доходов и расходов будет во всех учетных конфигурациях Штрих-М.

В программе Торговое Предприятие 7 поддержка работы с КУДиР уже реализована. В Штрих-М Торговое Предприятие 5 данный функционал будет реализован уже в середине декабря, а именно:

- Книга доходов и расходов (по обычной подписке)

- Оптимизация налогообложения, путем корректировки и уточнения расходной и доходной части (по расширенной подписке).

Изменение МРЦ в 2021 году

12 ноября 2020 года был опубликован приказ МинФина РФ, который устанавливает минимальные розничные цены на алкогольную продукцию в 2021 году. МРЦ меняется для всех категорий алкоголя крепостью выше 28%.

В приказе указаны следующие цены для объема 0,5 литра.

МРЦ для шампанского в 2021 году - 169 рублей за бутылку объемом 0,75 л.

Новые цены вступают в силу с 1 января 2021 года.

С полной версией документа можно ознакомиться по ссылке или отсканировав QR код из таблицы выше.

Почему так важно соблюдать актуальные МРЦ?

Соблюдение минимальной розничной цены контролируется ФСРАР очень строго, продажа ниже МРЦ влечет за собой серьезную административную ответственность:

- аннулирование лицензии на розничную продажу алкогольной продукции

- штраф в размере 200 000 рублей

Поскольку год от года МРЦ увеличивается, то банальная халатность (не обновить цены), приводит к очень неприятным последствиям.

Честный Знак – основные изменения с 2021 года

Маркировка одежды

С 1 января 2021 г. оборот немаркированных товаров будет запрещен

До 1 февраля 2021 г. все участники оборота обязаны промаркировать товарные остатки, не реализованные до 1 января 2021 г

Маркировка духов и туалетной воды

До 30 сентября 2021 г. разрешается реализация немаркированных товарных остатков, произведенных или ввезенных на территорию Российской Федерации до 1 октября 2020 г.

Маркировка молока и молочной продукции

С 20 января 2021 года начало обязательной маркировки по определенным группам ТНВЭД, по остальным группам — не позднее 1 октября 2021 года.

Маркировка упакованной воды

1 марта 2021 – заканчивается эксперимент по маркировке упакованной воды.

Хорошая новость для пользователей ПО от Штрих-М. Все товарные группы, которые отслеживаются через систему Честный Знак поддерживаются на 100%.

*для полной поддержки работы с маркировкой лекарственных препаратов, может потребоваться дополнительная настройка товароучетной программы.

--> Товары в статье

Календарь маркировки Честный Знак

Действует обязательная маркировка

Действует обязательная маркировка

Внимание!

До 1 июня 2021 года продлена возможность маркировки товарных остатков обуви. Ввод остатков в оборот возможен до 15 июня 2021 года. Маркировка возможна только по полному атрибутивному составу.

Действует обязательная маркировка

До 1 февраля 2021 г. все участники оборота обязаны промаркировать товарные остатки, не реализованные до 1 января 2021 г.

- С 20 января 2021 года - старт обязательной маркировки

- С 1 июня 2021 года маркировка становится обязательной для категорий «мороженое» и «сыры».

- С 1 сентября 2021 года маркировка становится обязательной для товаров всех остальных подгрупп сроком годности более 40 дней.

- С 1 декабря 2021 года маркировка становится обязательной для молочных продуктов сроком годности менее 40 дней. Появляется обязанность фиксировать выбытие маркированной продукции через кассы.

- С 1 сентября 2022 года для оптового и розничного звена вводится объемно-артикульный учет.

- С 1 сентября 2022 года для всех участников оборота.

- С 1 декабря 2022 года маркировка становится обязательной для фермеров при продаже через собственную розницу и прямых продажах.

- С 1 декабря 2023 года вводится поэкземплярный учет для продукции со сроками хранения более 40 дней.

- С 1 декабря 2023 года для продукции со сроками хранения более 40 дней.

Эксперимент по маркировке пива и пивных напитков проводится с 1 апреля 2021 года по 31 августа 2022 года.

Действует обязательная маркировка

Действует обязательная маркировка

Действует обязательная маркировка

Действует обязательная маркировка

Действует обязательная маркировка

- До 30 сентября 2021 г. разрешается реализация немаркированных товарных остатков, произведенных или ввезенных на территорию Российской Федерации до 1 октября 2020 г.

- До 31 октября 2021 г. разрешается маркировка товарных остатков, произведенных или ввезенных на территорию Российской Федерации до 1 октября 2020 г. при условии регистрации (описание товара) в информационной системе остатков парфюмерной продукции и внесение в информационную систему мониторинга сведений о маркировке такой парфюмерной продукции средствами идентификации до 01 декабря 2021г

- 01.01.2021 – Начало физической маркировки изделий и присвоение уникального идентификационного номера (ЮИН) изделия (добровольно)

- 01.12.2021 – Запрет на оборот новых (произведенных после 01.07.2021) изделий без физической маркировки. Запрет на оборот «старых запасов» без дополнительных ярлыков с УИН и QR.

- 01.01.2023 – запрет оборота немаркированных ювелирных изделий

С 1 апреля 2020 года по 1 июня 2021 года проводится эксперимент по маркировке упакованной воды.

Эксперимент завершён 31 мая 2020 года

До 1 июня 2021 года проходит пилотный проект по маркировке кресел-колясок.

Эксперимент по маркировке биологически активных добавок к пище проводится с 1 мая 2021 года по 31 августа 2022 года.

- Бухгалтерия

- Налоги

- Патент

Что случилось?

Власти давно хотели отменить ЕНВД и несколько лет откладывали, но теперь все решено окончательно. С 1 января 2021 года бизнес не может работать на ЕНВД, нужно переходить на другую систему налогообложения.

Что нужно делать бизнесу?

Всем, кто применял ЕНВД, нужно выбрать новый налоговый режим и сообщить об этом в налоговую. Отправлять заявление о снятии с ЕНВД не нужно.

Выбрать новый режим нужно уже сейчас, в декабре 2020 года.

Какие последствия для компании, если она не выберет новый налоговый режим?

Если не выбрать налоговый режим самостоятельно, компанию автоматически переведут на одну из таких систем налогообложения:

| Как работаете сейчас | Как будете работать с 1 января, если ничего не делать |

|---|---|

| Только на ЕНВД, не совмещаете с другими налоговыми режимами | На ОСН |

| Совмещаете ЕНВД с патентом | На ОСН в той части деятельности, по которой платили ЕНВД |

| Совмещаете ЕНВД с УСН | На УСН по всем видам деятельности |

Самая неприятная ситуация — переход на ОСН. Здесь и более сложная отчетность, и НДС 20%, и налог на прибыль 20% для компаний или НДФЛ 13% для ИП. Поэтому, если не хотите ОСН, стоит изменить налоговый режим самостоятельно.

Нужно ли подавать заявление о снятии с учета по ЕНВД?

Нет, не нужно. Налоговая снимет вас с учета автоматически с 1 января.

Чем заменить ЕНВД?

Кроме общей системы налогообложения, есть три спецрежима:

- НПД — самозанятые;

- ПСН — патент;

- УСН — упрощенка.

Собрали в таблицу основные отличия:

130 человек — для повышенной налоговой ставки

Как перейти на новую систему налогообложения?

Нужно подать в налоговую документы о переходе на новый налоговый режим.

Как перейти на НПД. Есть несколько способов:

- Зарегистрироваться в приложении «Мой налог» как самозанятый.

- Зарегистрироваться в приложении «Мой налог» как самозанятый. Зарегистрироваться в личном кабинете налогоплательщика НПД на сайте ФНС.

- В приложении Тинькофф для физлиц написать боту: «Хочу стать самозанятым».

Перейти можно с любой даты.

В этом году налоговая продлила срок приема документов на патент. Чтобы начать работать на ПСН с 1 января 2021 года, подать заявление нужно не позднее 31 декабря 2020 года. Но лучше раньше.

Что делать, если не успел в декабре?

На НПД и патент ИП может перейти в любой день года. Если не успеете, то с 1 января и до начала действия патента или НПД нужно будет вести отчетность на общей системе налогообложения.

На УСН действующий бизнес может перейти только со следующего года. Если ООО не успеет подать уведомление в декабре 2020 года, будет платить налоги и подавать отчетность по общей системе налогообложения весь 2021 год. У ИП останется вариант перейти на НПД или патент.

После изменения налогового режима нужно отчитываться по ЕНВД за 2020 год?

Да, нужно, независимо от того, на какую систему налогообложения вы перейдете.

Не позднее 20 января 2021 года нужно подать декларацию по ЕНВД за 4 квартал 2020 года. До 25 января — заплатить налог.

Пострадавшие от коронавируса ИП и компании еще должны заплатить налог за 1 квартал 2020 года. Срок уплаты — с февраля 2021 по январь 2022.

Можно внести одним платежом, можно платить каждый месяц. Минимальная сумма — 1/12 часть налога до конца каждого месяца.

Если вовремя не сдать отчетность и не уплатить налоги по ЕНВД, можно получить штраф.

Читайте также: