Переход с общей системы на енвд

Опубликовано: 02.05.2024

Ситуации, когда ИП и организации решают перейти с одного налогового режима на другой, встречаются не так уж и редко. Как правило, причиной перехода является желание оптимизировать налоговые выплаты, иногда – невозможность использовать ту или иную налоговую систему из-за нарушения условий ее применения. Так или иначе, но порой возникает необходимость срочно, не дожидаясь нового года, перейти на иной налоговой режим, в том числе довольно часто – с ОСНО и «упрощенки» на ЕНВД.

ЕНВД: коротко об особенностях

Единый налог на вмененный доход подразумевает под собой то, что оплата налога здесь происходит не с какого-то конкретного, уже полученного дохода, а с будущей предполагаемой прибыли. Причем налог возможен к применению только по определенным видам деятельности, которые прописаны в ОКУН и ОКВЭД. Каждый регион самостоятельно выбирает из общего перечня те сферы деятельности, для которых ЕНВД возможно к использованию именно на его территории. Таким образом, занимаясь какими-то работами или услугами, подпадающими под ЕНВД в одном административном округе, предприятие или индивидуальный предприниматель не всегда может иметь возможность заниматься ими на тех же условиях в другом.

Переход на ЕНВД в течение года с разных систем налогообложения

Вообще, до 2013 года применение Единого налога было обязательным для некоторых видов деятельности. С 2013 года это правило было отменено и переход на «вмененку» стал делом сугубо добровольным. При этом ИП и организации могут перейти на ЕНВД как с начала нового календарного года, так и (не всегда, в зависимости от обстоятельств) в любое другое время. Важно соблюдать всего лишь одно основное условие, а именно, убедиться в том, что применение ЕНВД в той или иной области деятельности возможно на территории работы организации или ИП.

С ОСНО на «вмененку»: переход в середине года

Переход на Единый налог с ОСНО не требует от желающих приложения каких-то особых усилий – достаточно всего лишь подать в местную налоговую службу соответствующее заявление. Правда, оно должно быть подано не позже чем в пятидневный срок с начала оказания услуг или выполнения работ, подпадающих под «вмененку». Сделать это можно в любое время в течение года – никаких ограничений здесь законодательство не предусматривает.

Поскольку отчетным периодом ЕНВД является квартал, то в первый раз заплатить налог на вмененный доход нужно будет по итогам тех трех квартальных месяцев, в течение которых компания перешла на ЕНВД.

Важно! При переходе на ЕНВД с общего режима в середине года, налоговую базу надо учитывать по итогам фактической продолжительности работы в том месяце, когда организация или ИП был зарегистрирован в налоговой службе как плательщик «вмененки».

При переходе с общего режима на «вменеку» важно соблюсти следующие правила:

- провести процедуру восстановления входного НДС как по основным средствам, так и по всем другим операциям. Учитываться восстановленный НДС должен будет в налоге на прибыль (в строке «прочие расходы»);

- в декларации по налогу на прибыль нужно будет обязательно учесть доходы и расходы, относящиеся к тому периоду, когда ИП или организация еще были на ОСНО. Сделать это нужно путем заполнения и передачи в налоговую службу декларации по налогу за прибыль за тот период, который предшествовал переходному.

Пример восстановления НДС по основным средствам

Остаточная стоимость техники, исходя из данных налогового учета, на июнь оказалась равна 103 тыс. руб. В результате простых вычислений оказывается, что сумма НДС к восстановлению составляет:

23 400 руб. х 103 тыс.руб. : (130 тыс. руб. – 23 400. руб.) = 22 609 руб.

Переход с УСН на ЕНВД в середине года

Бизнесмены, применяющие в качестве основного налогового режима УСН, не имеют права переходить на другие системы налогообложения в середине налогового периода, которым для них является год. Исключения составляют те случаи, когда доходы налогоплательщика по итогам отчетного периода становятся выше 60 миллионов рублей. В таких ситуациях происходит автоматический переход «упрощенца» на ОСНО сразу же после того квартала, в котором данное превышение было зафиксировано. Что касается ЕНВД, то в этом случае, перейти на него налогоплательщики могут только с начала следующего календарного года и никак иначе.

Переход на ЕНВД в середине года при регистрации предприятия или ИП

Вне зависимости от того, в какое время года произошла постановка на государственный учет индивидуального предпринимателя или организации, они могут подать уведомление об использовании ЕНВД в течение пятидневного срока с начала выполнения работ и предоставления услуг, подпадающих под «вмененку». Если же такого уведомления не последует, к налогоплательщику автоматически будет применена общая система налогообложения.

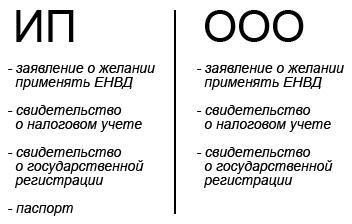

Документы, нужные для перехода на «вмененку»

Чтобы перейти к ЕНВД, заинтересованной стороне необходимо предоставить налоговикам ряд документов.

Если это ИП, то потребуются:

- заявление о желании применять ЕНВД;

- паспорт;

- свидетельства о налоговом учете и гос. регистрации в качестве ИП.

Учредителям ООО для перехода на ЕНВД нужно предоставить:

- заявление о желании применять ЕНВД;

- свидетельства о налоговом учете и гос. регистрации.

Частичный переход на ЕНВД

В некоторых случаях, ИП или организации совмещают сразу две налоговые системы – законодательно это вполне допустимо. Единый налог совмещают с «упрощенкой» и ОСНО, то есть часть видов деятельности, которые осуществляет коммерческая компания, находятся на какой-либо из основных систем налогообложения, часть (исходя из видов деятельности) подпадает под «вмененку». В данном случае, главное правило, которое необходимо соблюдать – вести раздельный учет доходов и расходов. Точно также использовать раздельный учет необходимо, если налогоплательщик применяет ЕНВД сразу по нескольким видам деятельности.

Когда нельзя применять ЕНВД

Ни в какой период и ни при каких условиях невозможен переход к «вмененке», если организация или ИП нарушают следующие условия:

- количество наемного персонала превышает 100 человек;

- иные юридические лица и организации имеют долю в уставном капитале более 25%;

- предприятие является простым товариществом;

- переход ИП на УСН произошел на основе патента;

- налогоплательщик применяет единый сельскохозяйственный налог.

Кроме того, существует большое количество ограничений по применению ЕНВД для бизнесменов непосредственно внутри сферы деятельности. Вот несколько примеров:

- применять ЕНВД не имеют права те автотранспортные предприятия, число транспортных единиц в которых выше 20;

- при розничных продажах, площадь торгового зала не должна быть выше 150 кв.м.;

- в рекламном бизнесе работать с «вмененкой» могут только те компании, которые занимаются размещением или распространением рекламы. Изготовление рекламных конструкций, сдача рекламных площадей в аренду или разработка услуг уже не подходят для ЕНВД;

- применение ЕНВД невозможно, если предприятие или ИП по подпадающим под «вмененку» видам деятельности работают не только с физическими лицами, но и юридическими.

Это еще не весь перечень подобных ограничений. Более подробный список можно найти в Налоговом кодексе РФ. Так что прежде чем переходить на «вмененку» надо обязательно убедиться в том, что и вид деятельности и его условия не противоречат правилам применения ЕНВД в том или ином регионе.

Таким образом, переход на вмененку в середине года возможен только в случае применения организацией или ИП общего налогового режима. С УСН на «вмененку» в течение года перейти невозможно, поэтому, как бы этого ни хотелось, придется дожидаться нового календарного года.

- Что нужно знать о переходе с ОСНО на ЕНВД

- Как осуществить переход с ОСНО на ЕНВД

- Какие правила необходимо соблюсти при переходе на ЕНВД с ОСНО

- Итоги

Переход с ОСНО на ЕНВД имеет много подводных камней, которые необходимо учитывать во избежание вопросов со стороны налоговых органов. Порядок, основные правила и сроки перехода на вмененку будут рассмотрены в данной статье.

Что нужно знать о переходе с ОСНО на ЕНВД

С учетом положений п. 2 ст. 346.26 НК РФ переход на рассматриваемый режим можно осуществить компаниям и предпринимателям, задействованным в сферах:

- бытового обслуживания;

- ветеринарии;

- ремонта, обслуживания автомобилей и мотоциклов;

- организации стояночных мест для автомобилей;

- общепита, как без зала, так и с залом, площадь которого должна быть менее 150 кв. м;

- розничной торговли без наличия зала или с залом менее 150 кв. м;

- автомобильных перевозок;

- размещения наружной рекламы на специально сооруженных конструкциях или на транспорте;

- аренды зданий и земельных участков для размещения торговых сетей;

- гостиничного бизнеса при его размещении на площади менее 500 кв. м.

При этом Налоговый кодекс для вмененщиков устанавливает следующие обязательные критерии:

- Численность сотрудников — не более 100 за прошедший год.

- Процент участия других организаций в той, которая собирается перейти на ЕНВД, должен составлять менее 25%.

Подробнее о плательщиках ЕНВД см. в материале «Обязанности плательщиков ЕНВД в 2014–2015 годах».

Как осуществить переход с ОСНО на ЕНВД

В соответствии со ст. 346.28 НК РФ для того, чтобы начать применение данного специального режима, необходимо встать на налоговый учет по месту оказания услуг или нахождению налогоплательщика, после чего не позднее 5 дней подать заявление (по форме ЕНВД-1 или ЕНВД-2) в налоговый орган о применении вмененки. При этом подать заявление можно и до 15 января. Датой, с которой компания или ИП стали плательщиками ЕНВД, признается дата, указанная в заявлении.

О том, как встать на учет в качестве плательщика ЕНВД, см. в материале «Как происходит постановка на учет ЕНВД в 2014–2015 годах?».

О порядке заполнения заявления о переходе на ЕНВД предпринимателем см. в материале «Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)».

О порядке заполнения заявления о переходе на ЕНВД организациями см. в материале «Как заполнить заявление по форме ЕНВД-1 (бланк)?».

Какие правила необходимо соблюсти при переходе на ЕНВД с ОСНО

При переходе на вмененку с общей системы налогообложения следует учесть обязательные правила:

- Осуществить восстановление всего входного НДС (абз. 5 подп. 2 п. 3 ст. 170 НК РФ).

При этом восстановление проводится:

- по основным средствам — пропорционально остаточной стоимости;

- по остальным операциям — по полностью принятой к зачету сумме НДС.

Указанная операция будет учтена следующим образом:

- В налоге на прибыль:

Восстановленный НДС учитывается в прочих расходах по налогу на прибыль по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль.

- В НДС:

- Восстановленный НДС отражается в книге продаж (п. 14 раздела II Правил ведения книги продаж, введенной Постановлением Правительства РФ от 26.12.2011 № 1137).

- В декларации по строке 090 раздела 3.

Подробнее о восстановлении НДС см. материалы:

- Учесть в декларации по налогу на прибыль расходы и доходы, которые относятся к периоду нахождения на ОСНО путем подачи налоговой декларации по налогу на прибыль за период, предшествующий переходу на ЕНВД.

Итоги

Переход с ОСНО на ЕНВД осуществляется по инициативе налогоплательщика, однако, чтобы начать применение специального режима, необходимо в обязательном порядке подать заявление о переходе на ЕНВД. При этом следует обратить внимание на корректное заполнение «переходных» деклараций по налогу на прибыль и НДС, а также не забыть восстановить НДС.

Первые пострадавшие с 2020 года. Что будем делать?

С нового года к розничной торговле для целей применения ЕНВД и ПСН не будет относиться продажа трех групп товаров, подлежащих маркировке:

- лекарственных товаров;

- обуви;

- предметов одежды и прочих изделий из натурального меха.

Федеральный закон от 29.09.2019 № 325-ФЗ опубликован на официальном интернет-портале правовой информации.

Да, это тот самый закон, с которым нам теперь всем жить, известный под новостным заголовком «В Налоговый кодекс внесены обширные поправки». Вдобавок к многочисленным изменениям, закон осуществил и первую пристрелку по вмененке и патентной системе. При этом не важно, есть или нет маркировка. Эти три группы товаров подлежат обязательной маркировке, а значит, применение ЕНВД и ПСН по ним невозможно.

Эмоции по этому поводу я вынес в заголовок, а теперь — что делать?

Первый вариант — переходим с ЕНВД на упрощенку

Если уже есть УСН, то подаем только заявление о снятии с ЕНВД. Если УСН нет, то для перехода с 2020 года на упрощенку не позднее 31 декабря этого года еще и подаем заявление.

Выбираем, какой режим налогообложения выгодней: «доходы минус расходы» или только «доходы». Математически считается, что когда доля доходов более 60 процентов, то выгодней учитывать расходы. Но в любом случае, меньше, чем 1 процент от оборота, по налогам мы уже не опустимся.

Кроме того, если раньше ИП на ЕНВД могли в принципе не вести учет, то переход на «доходы за вычетом расходов» потребует новой обязанности, а значит, новых трудов и забот.

В связи с переходом на «доходно-расходную» упрощенку может быть «залет» по расходам. Если вы будете продавать товар, купленный в 2019 году, когда еще были на вмененке, то не сможете учесть эти товары в расходах (Письма Минфина России от 15.01.2019 N 03-11-11/1128, от 28.12.2018 N 03-11-11/95981).

Об этом нужно думать уже сейчас, проштудировать своих клиентов. На раскачку и принятие решения у нас остается три месяца. Например, обдумать возможные способы по переносу остатков на 2020 год, ведь можно подобрать различные варианты.

В Мультибухгалтере удобно ставить в календаре задачи, например, по заявлениям о переходе на УСН, по одному клиенту или целой группе. Лучше сделать это сейчас, чтобы не волноваться и уж точно не забыть о своих планах на новый год.

Если есть основные средства, то на дату перехода на УСН можно списать в расходы остаточную стоимость ОС, рассчитанную по правилам бухгалтерского учета. Это могут сделать и организации, и предприниматели.

Лимит доходов для перехода с ЕНВД на УСН соблюдать не нужно. И вот еще, если оплата за проданные товары на ЕНВД придет уже в новом году, то в упрощенку такие поступления включению не подлежат.

Второй вариант — переходим с ЕНВД на ОСНО

Подаем только заявление о снятии с ЕНВД — и добро пожаловать в чудный новый мир! Чтобы уже в январе не попасть на НДС, к вычету можно принять НДС по товарам, которые не были использованы в деятельности, облагаемой ЕНВД (п. 9 ст. 346.26 НК РФ).

Но для этого нужно провести что-то по типу инвентаризации нераспроданных остатков и сопоставить эти товары с приходными документами и счетами-фактурами. То есть, в отличие от упрощенки, при переходе на ОСНО нет такого, что прошлый год по товарам отрезал и забыл.

Если было куплено основное средство в период применения ЕНВД, то перенести НДС по нему на новый год не получится ( Письма Минфина России от 26.02.2013 N 03-07-14/5489, а также от 05.03.2013 N 03-07-11/6648 ). Запланировали покупку — отложите ее на новый год! А вот амортизацию в расходы по налогу на прибыль включать будем (уже старенькое письмо по этому поводу: письмо Минфина России от 19 февраля 2009 г. № 03-11-06/3/35). Аналогично можно поступить и ИП при переходе на ОСНО.

Третий вариант — переходим с ЕНВД на ОСНО, но берем освобождение по НДС

Можно быть на общей системе, но взять освобождение от НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров без учета НДС не превысила в совокупности 2 миллиона рублей (По п. 1 ст. 145 НК РФ).

Зачем это нужно? Например, когда доходность такова, что совсем не хочется платить даже минимальный налог, чего безальтернативно требует упрощенка.

Вопрос в том, что для освобождения с 1 января подтверждение лимита выручки придется на период применения ЕНВД, а нормы для этого не прописаны. Есть судебное решение подтверждающее такую возможность ( Постановление ФАС Северо-Западного округа от 09.12.2009 по делу N А44-923/2009 ) и, пожалуй, все… Так что, как пишут в таких случаях, безопасней подождать три месяца.

Под конец, немного про патентную систему налогообложения. В отличие от ЕНВД, аналогично прописанных норм для ПСН нет, и все расходы, которые были понесены в период применения патентной системы, так и будут замурованы в ней, и ничего для УСН или ОСНО уже не вытащишь. Так что переход с ПСН на упрощенку или ОСНО будет более жестким, чем с вмененки.

1. ЕНВД совсем-совсем отменяют?

Отмену ЕНВД обсуждали и откладывали несколько лет, и теперь этот день настал. Почти настал: до конца 2020 года всем, кто применяет ЕНВД, нужно определиться, на что переходить. Это касается и индивидуальных предпринимателей, и организаций.

С 2021 года ЕНВД — всё.

2.Что будет тем, кто не успел перейти с ЕНВД на другой спецрежим?

Компании и ИП до 31 декабря 2020 года не заявившие о переходе с ЕНВД на другой спецрежим, считаются автоматически перешедшими на ОСНО с 1 января 2021 года. Компаниям для перехода на УСН или ЕСХН придется ждать следующего года, а ИП могут в 2021 году перейти на ПСН или НПД.

О том, кто и как может сменить налоговый режим в 2021 году, читайте в статье БУХ.1С.

3. Что же мне выбрать вместо ЕНВД?

Однозначного ответа нет. Чтобы определиться, придется посчитать примерные доходы и расходы и учесть ряд нюансов, связанных со сдачей отчетности, с количеством сотрудников, которые у вас работают, и возможными ограничениями по видам деятельности.

В программах «1С» есть специальный инструмент «Сравнение режимов налогообложения». Как это работает можно посмотреть в видеоролике. Вы можете совершенно бесплатно воспользоваться им, если зарегистрируетесь в облачном сервисе «1С:БизнесСтарт».

Воспользоваться калькулятором налогов

Почитать про плюсы и минусы разных налоговых режимов можно здесь.

4. Вид деятельности влияет на переход с ЕНВД на другие режимы?

В целом, не влияет.

Хорошие новости для индивидуальных предпринимателей, которые держат заведения общепита и розничные магазины. Ранее, если ваши кафе, столовая, буфет, пиццерия, чебуречная, пирожковая, суши-бар и т. п. или магазин занимали больше 50 квадратных метров, единственным удобным вариантом в 2021 для вас считался переход на упрощенку. Однако буквально на днях законодатели увеличили ограничение по площади помещения до 150 кв. м, как это было при ЕНВД. Так что теперь патентная система налогообложения так же вам подходит.

Независимо от вида деятельности стоит подумать, как вы будете вести учет после перехода на другой режим. Делать это в экселе или «на коленке» в 2021 году не получится — у налоговой другие планы на бывших «вмененщиков».

Если вам достаточно выполнить обязательства перед налоговой, а еще учитывать выручку, расходы, запасы, анализировать долги и оформлять первичку, то обратите внимание на 1С:БизнесСтарт.

Кто хочет автоматизировать весь бизнес (это когда в одной программе торговля, услуги, закупки, производство, склад, деньги, зарплата, CRM, а еще и бизнес-аналитика), обратите внимание на 1С:Управление нашей фирмой. Учет и декларации для спецрежимов в ней тоже есть.

А еще у «1С» есть много специализированных решений, которые учитывают особенности конкретного вида деятельности, будь то розничный магазин, общепит, транспортные перевозки или автосервис.

Вы можете обратиться к партнеру в вашем регионе, чтобы опытный консультант помог вам подобрать оптимальный вариант.

5. И что же теперь, вести учет и сдавать отчетность «по-взрослому»?

Да, ЕНВД был хорош своей простотой: одна декларация раз в квартал — и свободен. Индивидуальным предпринимателям даже книгу учета доходов и расходов вести не было нужно.

После перехода с «вмененки» отчетность будет зависеть от выбранного вами режима налогообложения.

Например, счастливчики-самозанятые освобождены от налогового учета и отчетности, а ИП-шники на патенте обязаны вести специальную «Книгу учета доходов» и предоставлять ее в налоговую, только если та ее запросит (при этом какие-либо декларации дополнительно сдавать не нужно). Упрощенка потребует и ведения учета (у ИП и организаций по-разному), и представления декларации по итогам года. На общей системе налогообложения вас ждут все «прелести» периодической сдачи отчетности и регулярного ведения учета.

Можно самому вести учет и сдавать отчетность например, в 1С:БизнесСтарте — он сделан специально для предпринимателя, там нет «страшных бухгалтерских слов». Можно доверить свой учет специалистам 1С:БухОбслуживания — это выгоднее, чем нанимать штатного бухгалтера.

6. Сколько налогов придется платить?

Опять же, единого ответа нет. Будет зависеть от того, какой режим вы выберете. Сильнее всего по кошельку ударит общий режим налогообложения (это касается и ИП, и организаций). Здесь и НДС 20%, и налог на прибыль по ставке 20% (для ИП — НДФЛ 13%).

На упрощенке базовые ставки 6% (для тех, кто платит налог с «доходов») или 15% (для тех, кто платит с разницы между доходами и расходами). Эти ставки, кстати, в вашем регионе могут быть ниже, чем базовые ставки в Налоговом Кодексе (проверить по своему региону можно здесь). Как видите, упрощенка будет более комфортной в плане налоговой нагрузки, чем ОСНО, в большинстве случаев.

На патенте — 6% от суммы потенциально возможного к получению годового дохода предпринимателя по выбранному виду деятельности (эту величину определяют власти в каждом регионе самостоятельно), для самозанятых — 4% от полученного дохода при расчетах с физлицами, 6% при расчете с юрлицами.

Кстати, с 1 января 2021 года предприниматели вправе уменьшать налог при ПСН на суммы страховых взносов, выплаты по больничным за счет работодателя и платежи по ДМС для сотрудников (см. подробнее).

Побудем занудами и еще раз напомним: недостаточно только вашего желания перейти с «вмененки» на систему налогообложения, которая вам больше всего нравится. Необходимо также укладываться в установленные лимиты (численность сотрудников, размер дохода, стоимость основных средств, площадь помещения и т. д.). Подробнее про лимиты здесь.

Воспользоваться калькулятором налогов

7. Как перейти на другой режим с вмененки?

Проще всего перейти на общий режим налогообложения. Можно ничего не делать, вас по умолчанию на него переведут. Если вы совмещали ЕНВД с УСН и в 2021 году хотите остаться на УСН, тоже никаких действий не потребуется.

Если вы хотите в 2021 году оптимальные налоговые условия, то озаботиться переходом на другой спецрежим необходимо как можно скорее — к середине декабря вы должны понимать, куда будете переходить, чтобы успеть об этом сообщить налоговой. Сроки подачи уведомлений о переходе зависят от выбранного вами режима:

Чтобы перейти с нового года с ЕНВД на патентную систему налогообложения (ПСН), предпринимателю необходимо подать заявление по форме № 26.5-1 либо по форме, рекомендуемой ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@ не позднее 31.12.2020 (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Чтобы перейти с ЕНВД на упрощенку с 1 января 2021 года, подайте в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.2-1. Срок подачи уведомления о переходе на упрощенку продлен до 31 марта 2020 года включительно (подробнее).

В уведомлении указывается выбранный объект налогообложения «доходы» или «доходы минус расходы» и код налогоплательщика «2».

Зарегистрироваться в качестве самозанятого (плательщика налога на профессиональный доход, НПД) можно на специальном сайте ФНС России в любое время.

Для перехода на ЕСХН требуется подать в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.1-1 не позднее 31 декабря 2020 года.

Нужна помощь в заполнении документов о переходе с вмененки? Профессионалы 1С:Бухобслуживания помогут.

8. После перехода с ЕНВД требуется ли как-то отчитываться по вмененке за 2020-й год?

Независимо от того, на какой режим налогообложения вы перейдете с 2021 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2020 года.

Срок подачи — не позднее 20 января 2021 года.

Если проигнорировать этот момент, то неизбежны штрафы от налоговой.

9. Где подробнее узнать про нюансы перехода с вмененки?

Для тех, кто хочет досконально разобраться и не боится бухгалтерской терминологии — подробный лонгрид по отмене ЕНВД от юристов и экспертов информационной системы 1С:ИТС.

Для тех, кто предпочитает смотреть и слушать, а не читать, — полный комплект видео 1С:Лектория. В открытом доступе информация из первых рук — выступления чиновников ФНС России и экспертов «1С»:

10. Кто-нибудь мне поможет?

Вопросов действительно много, времени мало.

Все будет хорошо — не ломайте голову. Обратитесь к экспертам!

Специалисты сети 1С:БухОбслуживание окажут содействие в переходе с вмененки с учетом возможных нюансов, действующих на местном уровне.

Систему налогообложения выбирают на этапе регистрации бизнеса. Обычно это упрощёнка или спецрежимы — патент и ЕНВД, реже — ОСНО и ЕСХН. Но этот выбор не навсегда, и, если режим перестал вас устраивать, его можно поменять.

Патентная система налогообложения

ООО работать на патенте нельзя, а индивидуальные предприниматели могут перейти на эту систему налогообложения, если:

- численность работников не превышает 15 человек;

- законодательство соответствующего субъекта РФ разрешает применять патент;

- бизнес ИП включён в перечень видов предпринимательской деятельности для ПСН — на сайте ФНС проверьте, верно ли определился ваш регион, для этого поднимитесь в самый верх страницы.

Перейти на патент нельзя тому, чья деятельность из перечня осуществляется по договору простого товарищества или договору доверительного управления имуществом.

Когда и как перейти на патент

Заполните форму заявления и подайте её в налоговую за 10 дней до начала применения патента. Сделать это можно лично, через представителя, по почте ценным письмом или в электронном виде, например через оператора ЭДО.

Дальше работает налоговая. В течение пяти дней она выдаст вам патент или уведомит об отказе в его выдаче. Она же поставит вас на учёт — датой постановки будет день начала действия патента.

Подробнее об отказе от текущей системы налогообложения читайте в конце статьи.

Единый налог на вмененный доход

Перейти на ЕНВД могут только некоторые сферы бизнеса. Также существуют территориальные ограничения. Узнать, нет ли запретов в вашем регионе, можете в своём отделении налоговой или на сайте ФНС.

Когда и как перейти на ЕНВД

В течение пяти рабочих дней с начала деятельности подайте заявление о постановке на учёт в налоговую инспекцию по месту осуществления деятельности или по по месту нахождения организации ( в случае с ИП — по месту жительства).

Заявление для ООО — ЕНВД-1, заявление для ИП — ЕНВД-2

Когда будете заполнять заявление, не запутайтесь при выборе кода вида предпринимательской деятельности. Это не ОКВЭД, а код из Приложения № 5 к Порядку заполнения налоговой декларации по ЕНВД.

Упрощённая система налогообложения

Работать на УСН могут ИП и организации с доходом и остаточной стоимостью менее 150 млн рублей и небольшим штатом сотрудников — до ста человек.

Для организации есть особые условия:

- доля других компаний не должна превышать 25%,

- у вас не должно быть филиалов,

- по итогам девяти месяцев года, в котором вы подаёте уведомление о переходе на УСН, доходы организации не превышают 112,5 млн рублей ( ст. 346.12 НК РФ).

Когда и как перейти на УСН

Перейти на УСН можно с нового календарного года. Для этого подайте уведомление в инспекцию по месту нахождения организации или месту жительства ИП не позднее 31 декабря предшествующего года.

В уведомлении укажите:

- выбранный объект налогообложения;

- (для ООО) остаточную стоимость основных средств и размер доходов по состоянию на 1 октября предшествующего переходу года.

Если вы хотите перейти с одной УСН на другую, например с УСН «Доходы» на УСН «Доходы минус расходы», используйте форму 26.2−6.

Вынужденный переход на УСН с ЕНВД

Ждать конца года не нужно, если вы перестали быть налогоплательщиками ЕНВД.

Действуйте так:

- перейдите на УСН с начала того месяца, в котором прекращена обязанность по уплате единого налога;

- в течение первых пяти рабочих дней того же месяца подайте в ФНС заявление о снятии организации с учёта в качестве плательщика единого налога ( форма № ЕНВД-3).

- не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД отправьте в ФНС уведомление о переходе на УСН ( форма № 26.2−1).

Единый сельскохозяйственный налог

Этот режим создан для производителей сельхозпродукции: молочных заводов, фермерских угодий, рыболовецких артелей. Также его применяют организации, которые оказывают услуги сельхозпроизводителям: косят траву, убирают урожай, пасут скот.

Доход этих компаний должен минимум на 70% состоять из прибыли от реализации сельхозпродуктов или услуг.

Когда и как перейти на ЕСХН

Выбрать ЕСХН можно с начала календарного года. Для этого составьте и отправьте уведомление в налоговую по месту нахождения организации или месту жительства ИП не позднее 31 декабря предыдущего года.

Общая налоговая система

Если вы решили, что вам выгоднее работать на этом режиме, дождитесь окончания года и подайте уведомление об отказе от текущей налоговой системы. В случае с ПСН никаких уведомлений писать не надо, вы автоматически перейдёте на ОСНО после окончания действия патента. Подробнее об уведомлениях и заявлениях на отказ рассказываем ниже.

На ОСНО могут работать все без ограничений

Как отказаться от текущего режима

Патент

Отказаться от ПСН можете до его получения — у вас есть целых 5 рабочих дней после запроса на его выдачу. Для этого напишите в налоговую заявление об отказе в свободной форме.

Чтобы уйти от патента в другое время, должны быть соблюдены следующие условия:

- Вы прекратили заниматься деятельностью, в отношении которой применяется ПСН. Для отказа в течение 10 дней напишите в налоговую заявление по форме № 26.5−4.

- Вы наняли больше 15-ти человек или сильно увеличили годовой доход, превысив ограничения работы по патенту. Для отказа напишите заявление по форме № 26.5−3 не позднее 10 дней с момента превышения ограничений.

ЕНВД

Уйти с ЕНВД, потому что вам выгоднее другой режим, можно с начала календарного года. Отказаться от него в другое время можно в двух случаях:

- вы не ведёте деятельность, попадающую под ЕНВД;

- вы больше не подходите под критерии плательщика единого налога.

В любом случае налоговая должна знать о вашем решении. В течение 5 дней с начала года или прекращения деятельности на ЕНВД отправьте заявление в ИФНС.

Компании отказываются от ЕНВД по форме ЕНВД-3, а ИП — по ЕНВД-4.

Упрощённая система

Отказаться от упрощёнки из-за смены режима можно только с начала года. Чтобы сообщить об этом инспекции, отправьте в ИФНС уведомление по форме № 26.2−3 не позднее 15 января.

Уйти от УСН в течение года можно только если вы перестали вести « упрощённую» деятельность, например сменили профиль бизнеса. Об этом нужно уведомить налоговую в течение 15 дней с момента окончания этой деятельности. Рекомендуемая форма уведомления — № 26.2−8.

ЕСХН

С сельскохозяйственным налогом ситуация такая же, как с УСН. Меняйте режим в начале года. В другое время — если вообще прекратили вести подходящий под ЕСХН бизнес. Только уведомите об этом налоговую не позднее чем через 15 дней после прекращения деятельности.

Коротко

- Выбранный налоговый режим не навсегда. Главное — соответствовать требованиям законодательства и подать бумаги вовремя.

- Перейти на упрощёнку и ЕСХН можно только с начала года, но у УСН есть исключение — вынужденный переход с ЕНВД.

- Перейти на патент и ЕНВД можно в течение года.

- Для смены режима чаще всего требуются заявление о переходе на новую систему налогообложения и уведомление об отказе от старой. Исключение — ОСНО и патент, там при отказе ничего писать не нужно.

- Если бизнес перестал соответствовать требованиям выбранной системы налогообложения, от неё нужно отказаться и сообщить об этом в налоговую. Иначе получите штраф, например по ст. 126 НК РФ.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: