Форма енвд за 4 квартал 2020

Опубликовано: 24.07.2024

Хоть с действующего года ЕНВД прекращает своё действие на территории РФ, но сдать декларация за IV квартал 2020 года всё-таки придётся. При этом необходимо будет учесть тонкости заполнения, поскольку имеет место уменьшение налога на страховые взносы.

Напомним, что бланк декларации по ЕНВД утверждён приказом ФНС от 26 июня 2018 года № ММВ-7-3/414. Срок представления декларации установлен до 20 января, а крайний срок уплаты налога – на 25 января. В 2020 году, кроме титульного листа, заполнению подлежат три раздела, Раздел 4 стал неактуальным.

В статье порядок заполнения будет рассматриваться на примере компании, чья деятельность осуществляется в Москве.

Порядок оформления декларации по ЕНВД

Декларация по ЕНВД может быть представлена в налоговый орган как на бумажном носителе, так и в электронном виде с использованием ТКС.

Если налогоплательщик заполняет бумажную декларацию вручную, то допускается использовать чернила чёрного, синего или фиолетового цвета. Если для заполнения будет применяться компьютерная техника, то можно скачать бланк и воспользоваться возможностями Word или Excel.

Также компании могут использовать в работе специальное программное обеспечение «Налогоплательщик ЮЛ», позволяющее заполнять декларации, в том числе по ЕНВД. Установочный файл программы и необходимые обновления размещены на сайте ФНС.

Основные требования к оформлению декларации:

- данные заполняются слева направо

- если по строке с показателем остаются пустые клетки, то в них необходимо проставить прочерки (при ручном заполнении декларации)

- при использовании специального ПО, прочерки ставить не нужно, вносимые показатели автоматически выравниваются по правому краю

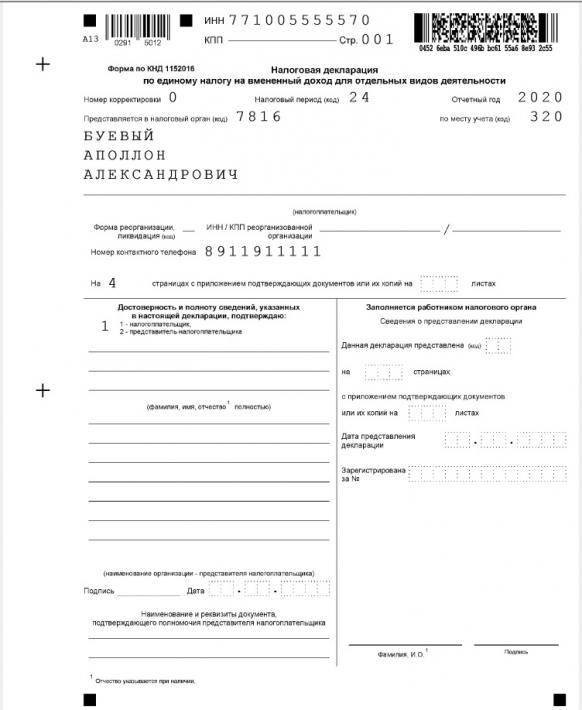

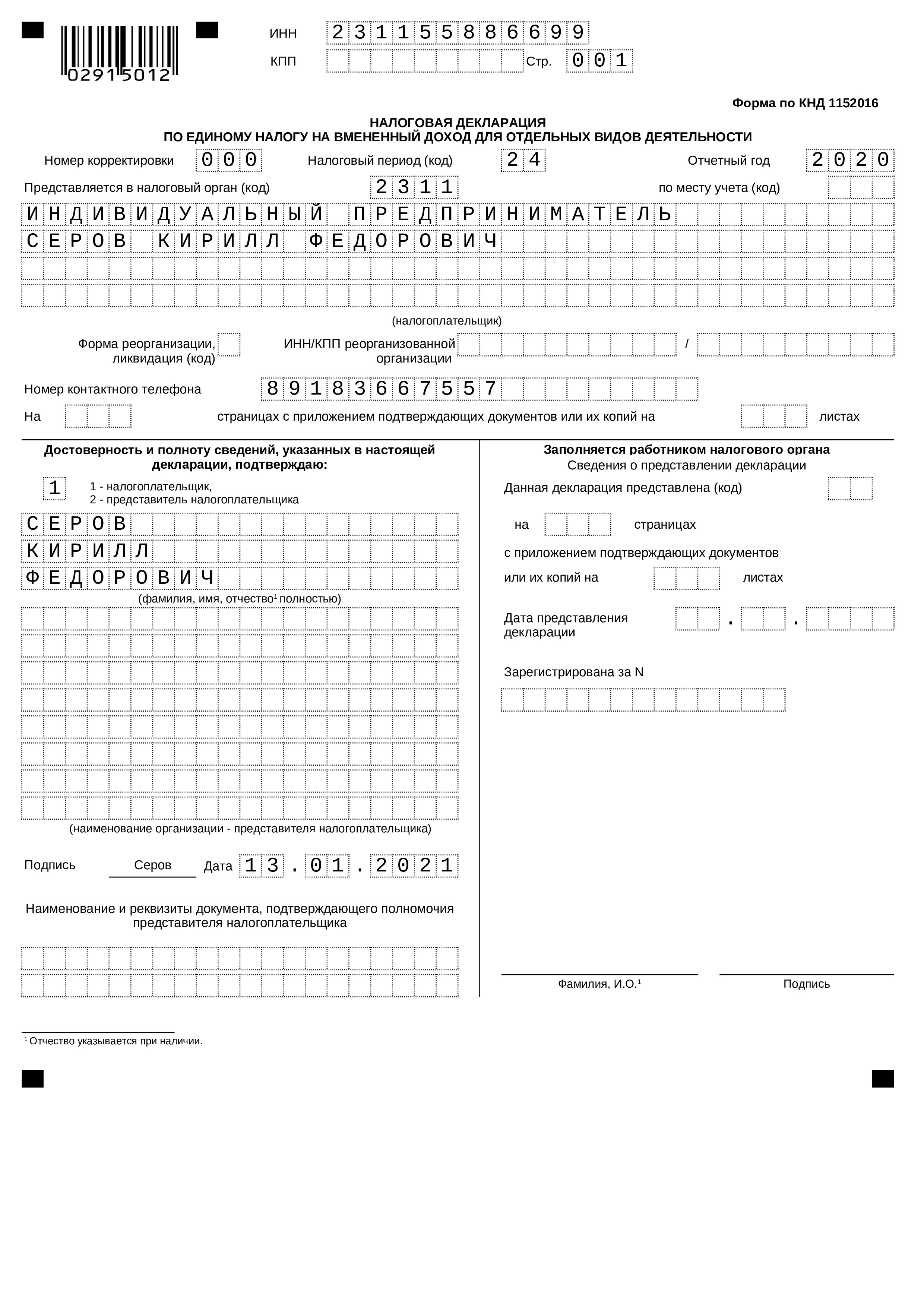

Титульный лист декларации по ЕНВД

На титульном листе, а также на всех последующих листах, указывается ИНН и КПП юридического лица. ИП поле КПП не заполняют ввиду отсутствия данных.

Если декларация исходная, то указывается номер корректировки «0», в случае уточнения необходимо указать соответственно «1», «2», «3» и т.д.

Для декларации за IV квартал 2020 года указывается период «24».

Дальше необходимо указать код налогового органа, в который представляется декларация.

Поле «Налогоплательщик» предназначено для указания полного наименования юридического лица.

Далее указывается код формы реорганизации, а также ИНН/КПП реорганизованной организации при наличии соответствующих сведений.

На титульном листе вносятся сведения о контактном телефоне и отражается количество заполненных страниц декларации.

В отдельном блоке указывается ФИО директора или представителя, ответственного за достоверность представленных сведений. Далее следует подпись и дата.

Титульный лист

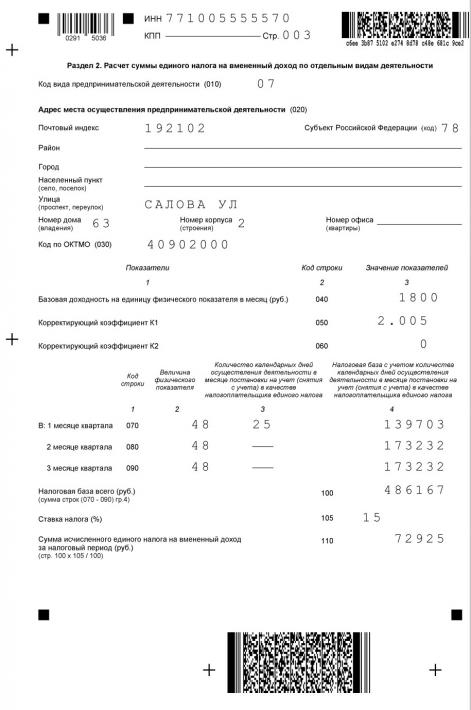

Раздел 2 декларации по ЕНВД

После заполнения титульного листа необходимо перейти к заполнению Раздела 2, в котором отображаются сведения о суммах налога по отдельным видам деятельности. Для каждого вида придётся заполнить отдельный раздел.

После указания ИНН и КПП необходимо указать один из доступных кодов вида предпринимательской деятельности, полный перечень которых приведён в Приложении 5 Порядка заполнения.

В отдельном блоке указываются сведения касательно адреса, по которому осуществляется деятельность:

- почтовый индекс

- код субъекта РФ

- район

- город/населённый пункт

- улица

- номер дома, корпуса, офиса

После адреса выделено поле для кода ОКТМО.

Далее указывается величина базовой доходности по выбранному виду деятельности с указанием коэффициента-дефлятора К1 (строка 050), который на 2020 год составляет 2,005, и коэффициента К2 (строка 060), который устанавливается нормативными актами внутри определённого города или района.

Если показатель К2 не прописан в нормативной документации, то его значение по умолчанию равно 1.

После этого в декларации рассчитывается налоговая база за каждый месяц отчётного периода (строки 070-090), которая рассчитывается как:

НБ = БД х К1 х К2 х ФП

- НБ – налоговая база

- БД – базовая доходность

- К1 – коэффициент-дефлятор

- К2 – коэффициент регионального применения

- ФП – величина физического показателя

Если в отчётном периоде режим ЕНВД применялся неполный месяц, то при расчёте налоговой базы в таком месяце необходимо осуществлять пропорционально дням использования «вменёнки».

По строке 100 указывается итоговое значение налоговой базы по итогам отчётного квартала.

Строка 110 предназначена для суммы исчисленного налога по ЕНВД.

Раздел 2

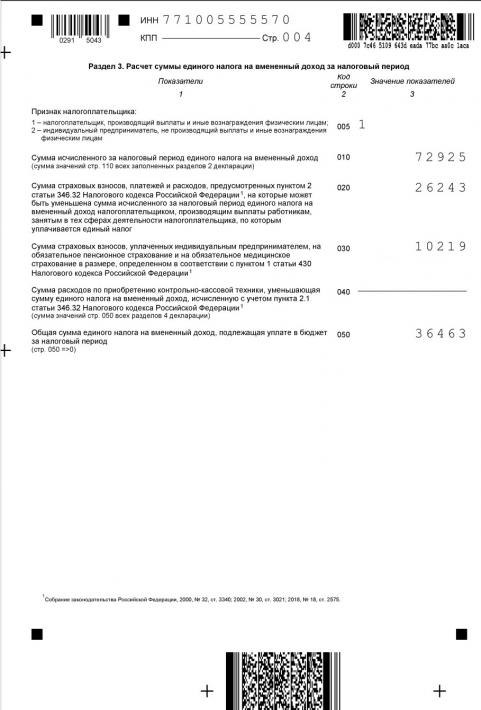

Раздел 3 декларации по ЕНВД

После Раздела 2 следует перейти к заполнению Раздела 3, в котором отображаются суммы налога за налоговый период.

Для начала необходимо указать соответствующее значение в поле «Признак налогоплательщика».

Строка 010 предназначена для подведения итога по суммам исчисленного налога по строкам 110 из Раздела 2. Напомним, что количество Разделов 2 соответствует количеству видов деятельности, осуществляемых в компании.

В рассматриваемом примере один вид деятельности, следовательно, один Раздел 2.

По строке 020 приводятся суммы взносов в отношении наёмного персонала и прочие расходы, за счёт которых можно снизить конечную сумму налога (например, оплата больничного листа за счёт работодателя).

По общему правилу декабрьские взносы перечисляются в январе, но как известно, в 2021 году режим ЕНВД уже не действует. Как быть?

На этот случай Федеральным законом от 23 ноября 2020 года № 373-ФЗ введено новое условие: декабрьские взносы и пособия из строки 020, перечисленные в январе, могут быть использованы для уменьшения суммы налога в IV квартале 2020 года. Стоит отметить, что в расчёт могут быть взяты только те суммы, которые исчислялись в отношении персонала, задействованного в деятельности ЕНВД.

За счёт суммы по строке 020 можно снизить величину налога к уплате, но не более чем на 50 % от значения строки 010.

Строка 030 в рассматриваемом случае не заполняется, поскольку она предназначена для индивидуальных предпринимателей, уплачивающих фиксированный размер страховых взносов.

По строке 050 указывается итоговая сумма налога, подлежащая уплате в бюджет, которая рассчитывается как разница между строками 010-040.

Значение строки 050 должно быть больше или равно нулю.

Раздел 3

Раздел 1 декларации по ЕНВД

В Разделе 1 необходимо отразить сумму налога, подлежащую уплате в бюджет, которая была получена в Разделе 3.

Если в деятельности компании присутствует несколько ОКТМО, то сумма налога указывается отдельно по каждому коду.

Раздел 1

Ещё материалы по теме

Переход ЕНВД на УСН: учёт расходов в 2021 году

Власти продлили переход с ЕНВД на УСН до 31 марта

Как правильно закрыть ИП в 2021 году

Leave a Reply Отменить ответ

Отчетность

- ФНС

- 2-НДФЛ

- Справка о доходах

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерская отчетность

- Форма 1. Баланс

- Форма 2. Отчет о прибылях и убытках

- ПФР

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- ФСС

- 4-ФСС

Последнее

Контроль за налоговой нагрузкой

Расчёта коэффициента налоговой нагрузки. Как и зачем контролировать налоговую нагрузку с точки зрения банков и ФНС?

Изменения в Налоговом кодексе для IT-бизнеса: недостатки, преимущества, требования

1 января 2021 года вступил в силу Федеральный закон N 265-ФЗ о налоговой поддержке для бизнеса в сфере информационных технологий.

Продлили сроки сдачи отчётности в Росстат

Росстат продлил срок сдачи отчётности в мае 2021 года по тридцать одной форме статнаблюдения в связи с нерабочими межпраздничными днями.

«Клерк» Рубрика Декларация по ЕНВД

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, чтоНалоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

Автоматизируем ваш учёт и отчётность за 10 минут.

«Вмененщикам» остается сдать последнюю декларацию по ЕНВД — за четвертый квартал 2020 года. Подать ее необходимо до 20 января 2021 года. В правительстве отказались от продления ЕНВД, так что в 2021 году никто не сможет применять этот режим. В статье мы подробно объяснили, как заполнить «прощальную» декларацию.

Автоматизируем ваш учёт и отчётность за 10 минут.

- Что выгоднее для ИП в 2020 году — патент или УСН

- Чем отличается УСН и ОСНО: разница и сравнение

- В чем разница между УСН 6% и 15% — что лучше для ИП и ООО

- Заявление на УСН в 2020 году

Как выглядит бланк декларации по ЕНВД за 4 квартал 2020 года

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Образцы заполнения декларации по ЕНВД за 4 квартал 2020 года для ИП

Скачайте образец заполнения декларации по ЕНВД за 4 квартал с работниками по ссылке.

Скачайте образец заполнения декларации по ЕНВД за 4 квартал без работников по ссылке.Основные правила подготовки декларации по ЕНВД за 4 квартал 2020 года

Образец заполнения титульного листа декларации по ЕНВД за 4 квартал 2020 года

Порядок заполнения раздела 2 декларации по ЕНВД за 4 квартал 2020 года

Построчное заполнение второго раздела

Образец заполнения раздела 2 декларации по ЕНВД за 4 квартал 2020 года

Порядок заполнения раздела 3 в декларации по ЕНВД за 4 квартал 2020 года

- уплаченные страховые взносы за персонал;

- оплаченные больничные пособия (только за первые 3 дня);

- страховые взносы предпринимателя за самого себя в фиксированном размере.

Образец заполнения раздела 3 в декларации по ЕНВД за 4 квартал 2020 года

Порядок заполнения раздела 1 в декларации по ЕНВД за 4 квартал 2020 года

Образец заполнения раздела 1 в декларации по ЕНВД за 4 квартал 2020 года

В какой форме сдавать декларацию по ЕНВД за 4 квартал 2020 года

Куда сдавать декларацию по ЕНВД за 4 квартал 2020 года

Где ведется деятельность

Куда и в каком количестве сдавать декларации

Сколько раз заполнять раздел 2

В муниципалитетах, которые относятся к разным налоговым инспекциям.

Вам необходимо подать отчетность в каждую ИФНС, где вы состоите на учете по ЕНВД (пункт 2 статьи 346.28 НК, подпункт 5 пункт 3.2 Порядка, утвержденного приказом ФНС от 26 июня 2018 года № ММВ-7-3/414).

Кроме следующих видов деятельности:

- оказание автотранспортных услуг по перевозке грузов и пассажиров;

- осуществление развозной или разносной розничной торговли;

- размещение рекламы на транспортных средствах.

При осуществлении указанных выше видов деятельности ИП не обязан вставать на учет в других налоговых инспекциях и всегда сдает декларацию по ЕНВД только в свою налоговую инспекцию независимо от того, где он осуществляет деятельность.

Второй раздел заполните отдельно по каждой осуществляемой деятельности и муниципальному образованию.

В муниципалитетах, которые привязаны к одной налоговой инспекции.

Сдайте одну декларацию в ИФНС, к которой привязаны все муниципальные образования, где осуществляется деятельность (письмо ФНС от 5 февраля 2014 года № ГД-4-3/1895).

Кроме следующих видов деятельности:

- оказание автотранспортных услуг по перевозке грузов и пассажиров;

- осуществление развозной или разносной розничной торговли;

- размещение рекламы на транспортных средствах.

При осуществлении указанных выше видов деятельности ИП не обязан вставать на учет в других налоговых инспекциях и всегда сдает декларацию по ЕНВД только в свою налоговую инспекцию независимо от того, где он осуществляет деятельность.

Второй раздел необходимо подготовить по каждой осуществляемой деятельности и муниципальному образованию (каждому соответствует тот или иной код ОКТМО) (письмо ФНС от 5 февраля 2014 года № ГД-4-3/1895).

Также есть уточнение от Министерства финансов: если вы занимаетесь одной и той же работой, но в разных муниципальных образованиях, тогда второй раздел заполняется отдельно по каждому муниципалитету (письмо Минфина от 19 декабря 2014 года № 03-11-11/65735).

В одном муниципалитете (то есть зарегистрированы в одной ИФНС).

Вы должны подать одну декларацию в одну инспекцию (письмо Минфина от 19 декабря 2014 года № 03-11-11/65735).

Кроме следующих видов деятельности:

- оказание автотранспортных услуг по перевозке грузов и пассажиров;

- осуществление развозной или разносной розничной торговли;

- размещение рекламы на транспортных средствах.

При осуществлении указанных выше видов деятельности ИП не обязан вставать на учет в других налоговых инспекциях и всегда сдает декларацию по ЕНВД только в свою налоговую инспекцию независимо от того, где он осуществляет деятельность.

Если вы осуществляете одну и ту же деятельность, но в разных местах (при этом в одном муниципалитете), то подавайте один раздел 2 по виду деятельности в целом (письмо Минфина от 19 декабря 2014 года № 03-11-11/65735).

Если вы работаете в разных сферах, тогда раздел 2 заполняется по каждой из них.

Исходные данные для заполнения отчета

Разберем декларацию по ЕНВД за 4 квартал 2020 года на примере предпринимателя из Санкт-Петербурга, который оказывает услуги по ремонту и техобслуживанию автомобилей. Для расчета нам понадобятся следующие данные бизнеса:

- в сервисе трудятся 4 человека, в том числе сам ИП;

- взносы на страхование сотрудников в месяц – 21 000 рублей;

- размер собственных взносов ИП, которые он перечисляет ежемесячно – 3 400 рублей.

Кроме этого, понадобятся дополнительные сведения, которые берутся из нормативных актов. Каких именно – расскажем далее, по ходу разбора алгоритма исчисления вмененного налога.

Как считать налог

ЕНВД не зависит от реального дохода бизнеса. Он базируется на вмененной, то есть теоретической, прописанной в законодательстве, сумме выручки. Если ИП заработает больше, он сможет сэкономить на налоге. Чаще всего именно так и происходило. Собственно, поэтому малый бизнес и предпочитал ЕНВД, если режим подходил под вид деятельности и применялся в регионе. По той же причине законодатели решили отказаться от него с 2021 года.

Расчета ЕНВД проводится в 2 этапа. Сначала считается налог по формуле: (Физический показатель х Базовая доходность х K1 х K2) х Ставка, где:

- Физический показатель (ФП) – параметр, который установлен для конкретного вида деятельности. Например, это количество транспортных средств, сотрудников или площадь помещения. Этот показатель прописан в статье 346.29 НК РФ. Для нашего примера возьмем число работников, включая самого ИП, то есть 4.

- Базовая доходность (БД) – сумма, которую теоретически получит плательщик ЕНВД с единицы физического показателя в месяц. Параметр также берется из статьи 346.29 НК РФ. Применительно к нашему примеру это сумма дохода на каждого работающего – 12 000 рублей.

- K1 – коэффициент-дефлятор, который повышает сумму дохода. Ежегодно устанавливается приказом Минэкономразвития. Для расчета ЕНВД в 2020 году применяется коэффициент 2,005 из приказа от 21.10.2019 № 684, с изменениями, внесенными приказом 10.12.2019 № 793.

- К2 – понижающий местный коэффициент для отдельных направлений бизнеса. Для нашего расчета его нужно взять из закона Санкт-Петербурга от 17.06.2003 № 299-35. Коэффициент для ремонта автотранспорта равен 1, то есть он не снижает сумму налога.

- Ставка ЕНВД в общем случае равна 15% (статья 346.31 НК РФ). Но она может быть снижена местными властями до 7,5%.

В итоге получается сумма налога, которую можно дополнительно снизить. Из нее производится вычет страховых взносов, фактически уплаченных в отчетном квартале. Подразумеваются взносы за работников и самого ИП. При этом если налог ЕНВД рассчитывается для работодателя, то можно уменьшить налог лишь наполовину. Это как раз вариант для нашего примера. А вот если бы у ИП не было работников, то он смог бы сократить сумму ЕНВД за счет своих страховых отчислений вплоть до нуля.

Теперь у нас есть все нужные сведения для формирования декларации ЕНВД за 4 квартал 2020 года. Соберем их для удобства в одну таблицу.

Таблица 1. Данные для отчета ИП по ЕНВД

Физический показатель 4 человека Базовая доходность 12 000 рублей K1 2,005 K2 1 Ставка 15% Взносы за работников и ИП за 4 квартал (21 000 + 3 400) х 3 = 73 200 рублей Заполнение декларации

Перед началом заполнения нужно знать следующее:

- бланк декларации по ЕНВД за 4 квартал 2020 года надо взять из приказа ФНС № ММВ-7-3/414@ от 26.06.2018 (далее будут ссылки на приложения к этому приказу);

- форма декларации по ЕНВД заполняется с титульного листа, затем вписываются данные в Разделы 2 и 3, и в самом конце – в Раздел 1;

- Раздел 4 был актуален до конца 2019 года для заявления ИП вычета по онлайн-кассам, теперь же в нем нужно поставить прочерки.

Титульный лист

На титульном листе отражаем данные в следующих полях:

- номер корректировки – «0–», это указывает, что подается первичная декларация ЕНВД за данный квартал;

- налоговый период -– 24 (Приложение № 1 к приказу);

- отчетный год – 2020;

- код налогового органа – 7802 (ИФНС, где ИП стоят на учете как ЕНВД-плательщик);

- код места представления отчета – 320, так как предприниматель на вмененке подает декларации по месту ведения деятельности;

- полное имя ИП в именительном падеже, каждое слово – с новой строки;

- телефон;

- количество страниц декларации – 5;

- в нижней части титульного листа слева – код 1. Это означает, что предприниматель подпишет отчет самостоятельно. В строках ниже – прочерки, поскольку дублировать его ФИО еще раз не нужно.

Раздел 2

В Раздел 2 вносится информация для расчета ЕНВД за 4 квартал 2020 года и определяется его сумма. Заполняются такие строки:

- 010 – код вида деятельности 03 (ремонт и техобслуживание ТС), берем из приложения № 5;

- 020 – адрес сервиса с кодом субъекта РФ из приложения № 6;

- 030 – ОКТМО 40316000;

- 040 – базовая доходность на 1 работающего, включая ИП – 12 000;

- 050 – 2,005;

- 060 – 1;

- 070-090 – нужно указать сведения за каждый из месяцев:

- графа 1 – размер физического показателя – 4;

- графа 2 – ничего (прочерк), это поле заполняется в случае начала или окончания вмененной деятельности в текущем месяце;

- графа 3 – расчет налоговой базы за месяц (ФП х БД х K1 х K2). Считаем базу: 4×12 000×2,005×1 = 96 240 рублей;

- 100 – база за квартал: 96 240 * 3 = 288 720 рублей;

- 105 – ставка 15%;

- 110 – сумма ЕНВД до вычета страховых отчислений: 288 720 * 15% = 43 308 рублей.

Раздел 3

Теперь пришло время определить размер вычета. По данным из Таблицы 1, взносы составляют 73 200 рублей. Однако в нашем случае вычет не может быть более половины налога. То есть можно уменьшить его до 43 308 / 2 = 21 654 рублей. Соответственно, аналогичная сумма и принимается к вычету.

В Разделе 3 по строкам укажем:

- 005 – код 1, так как предприниматель производит выплаты физлицам;

- 010 – сумму налога, определенную в Разделе 2 – 43 308;

- 020 – вычет взносов в размере 21 654;

- 050 – ЕНВД за 3 квартал 43 308 – 21 654 = 21 654.

Это и будет сумма налога к уплате в бюджет.

Раздел 1

Форма декларации по ЕНВД почти заполнена. Осталось указать в Разделе 1 такие данные:

- по строке 010 – код ОКТМО;

- по строке 020 – финальную сумму налога 21 654.

Вот мы и составили декларацию по ЕНВД за 4 квартал 2020 года. Предпринимателю остается поставить на ней дату заполнения, подписать и подать в ИФНС, где он стоял на учете по вмененке. Перечислить рассчитанную сумму в бюджет нужно не позднее 25 января 2021 года.

Читайте также: