Договор продажи розничной купли продажи образец при енвд

Опубликовано: 03.05.2024

Ограничения при ЕНВД

Торгующие организации и ИП, применяющие ЕНВД, должны знать, что кроме вида деятельности (из ст. 346.29 НК РФ, у них есть иные ограничения:

- площадь торгового зала одного объекта не может превышать 150 м²;

- средняя численность работников не может быть больше 100 человек;

- нельзя торговать оптом для дальнейшего применения в предпринимательских целях.

Именно последний пункт вызывает больше всего вопросов как налогоплательщиков, так и самих налоговых органов. Что считать применением товара в предпринимательской деятельности, можно ли продавать продукцию через магазин юридическим лицам, продолжая применять единый налог, и как составить розничный договор.

Розничный договор

Основные моменты при ЕНВД 2020 касаются следующего. Если организация или ИП содержит магазин на «вмененке», он вправе продавать товар другим организациям (ИП) по договору розничной купли-продажи независимо от формы расчетов (наличный или безналичный). Но реализовывать продукцию по договору поставки, применяя «вмененку», нельзя. В чем же разница?

Ответ скрывается в Гражданском кодексе. В ст. 492 ГК РФ сказано, что в документе, декларирующем розницу, продавец обязуется передать покупателю продукцию, предназначенную для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Тогда как в соглашении о поставке, наоборот, продажа не может быть связана с личными нуждами и покупка применяется только при ведении бизнеса. Кроме того, в ст. 346.27 НК РФ сказано, что розничной признается торговля товарами за наличный расчет, а также с применением платежных карт на основе договоров розничной купли-продажи.

Казалось бы, все просто: назови документ правильно и спокойно работай на «вмененке». Но на практике при налоговых проверках специалисты ФНС часто отменяют вмененное налогообложение по таким операциям. Налоговики усматривают необоснованную налоговую выгоду и уход от налогов, если, например, магазин строительных материалов продает товар по безналичному расчету одной и той же организации на регулярной основе. И хотя даже Минфин России указывает (письмо от 02.03.2012 № 03-11-11/64), что в обязанность продавца не входит контроль за дальнейшим использованием товара покупателем (для личных нужд или бизнеса), налоговики признают такие сделки оптовыми. В этом случае налогоплательщику приходится идти в суд, но такие процессы далеко не всегда заканчиваются в пользу бизнесменов.

Почему так происходит? Ответ ищите в ст. 493 ГК РФ , в которой сказано, что договор розничной купли-продажи в большинстве случаев считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Иными словами, такое соглашение является разовой сделкой и заключается фактически в момент оплаты товара. Если покупателем является не организация, а простой человек, он не подписывает в магазине никаких документов, чтобы купить продукты или те же стройматериалы для своих нужд. Р озничный покупатель по безналичному расчету, в идеале, не должен подписывать такой документ. Тем более, что законодательством предусмотрено, что розничную сделку удостоверяет любой документ, подтверждающий факт передачи денег: квитанция (БСО), кассовый чек или выписка банка. Дополнительно покупатель вправе получить счет и товарную накладную. П ри ЕНВД НДС не предусмотрен, поэтому для вычета никакие документы не требуются.

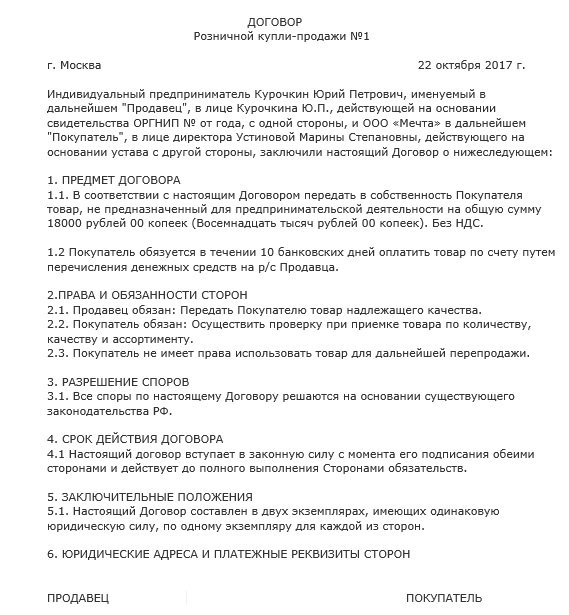

Если вы все же решили заключить с покупателем письменное соглашение, то обратите внимание на приведенный ниже образец розничного договора купли продажи при ЕНВД.

Агенты и посредники

Отдельно рассмотрим возможность применения ЕНВД и агентский договор. Агенты, в соответствии со ст. 1005 ГК РФ , бывают разными:

- агент, принимающий на себя обязанность совершать действия за вознаграждение по поручению принципала от его имени;

- агент, проводящий сделки от своего имени, но за счет принципала.

Именно от этого зависят права и обязанности как агента, так и принципала, влияющие на возможность применения ЕНВД. Например, если агентские обязанности состоят в продаже комиссионных товаров, то в силу ГОСТ Р 5130399 — это розница. Но для того чтобы иметь возможность применения ЕНВД комиссионному магазину, необходимо либо лично владеть помещением, либо взять его в аренду от своего имени. В ажное значение имеет договор аренды для ЕНВД. Помещение торговое должно находиться в собственности или аренде агента. При этом, у кого арендуют торговую точку, значения не имеет. Комиссионер вправе применять «вмененку», даже если помещение находится в собственности комитента (письмо Минфина России от 22.01.2009 № 03-11-06/3/06).

«Клерк» Рубрика ЕНВД

Фото Бориса Мальцева, Клерк.Ру

Все не утихают налоговые споры на тему переквалификации розничной торговли, облагаемой ЕНВД, в оптовую, облагаемую общим режимом налогообложения. Причем зачастую налоговые инспекторы неправильно трактуют нормы действующего законодательства. Как четко провести грань между розницей и оптом? Как должна быть оформлена розничная торговля, что бы налоговые инспекторы не смогли придраться к ней и переквалифицировать её в договор поставки при этом доначисляя к уплате в бюджет порой сотни тысяч рублей налогов, пени и штрафов? Своими мыслями на эту тему поделится генеральный директор ООО «Аудиторская фирма «БЭНЦ» Николай Некрасов.

Определение договора розничной купли продажи согласно ст.492 ГК РФ звучит следующим образом – «По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

А определение, что такое торговля по договору поставки, дано в ст.506 ГК РФ и звучит оно следующим образом – «По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.»

Видно, что оба определения составлены законодателем так, что бы подчеркнуть, что они являются как бы «зеркальным» отражением друг друга. Это как две стороны одной монеты, неотделимые друг от друга, но в то же время являющиеся противоположностями друг друга. Следовательно, любая торговля, согласно этим определениям будет относиться или к рознице, или к договору поставки. Третьего не дано. Но вот грань, разделяющая их между собой, весьма размыта и четко законодателем не определена. От этого и начинаются все наши проблемы по этому вопросу.

Обращает на себя внимание так же и само построение текстов обоих этих определений. Они построены законодателем не совсем обычным образом. Заметьте, в определении розничной торговли, данном законодателем в ст.492 и 506 ГК РФ не просто упомянуты, и продавец, и покупатель, а особо выделена законодателем активная роль продавца. Причем законодатель не просто так это сделал. Описывая определение розницы в ст. 492 ГК РФ он явно говорит, что розница это не просто деятельность (неважно кого) по продаже товара, предназначенного для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Законодатель специально говорит, что розница - Это когда продавец, (какой?) осуществляющий предпринимательскую деятельность (какую?) по продаже товаров в розницу (т.е. продажа осуществляется в условиях именно розничной торговли, являющейся частью договоров публичной оферты, когда продают товар любому кто пришел за этим товаров, по ценам, предлагаемым продавцом, в ассортименте предлагаемом продавцом и в количестве имеющемся у продавца), обязуется (что?) передать покупателю товар, предназначенный (кем? Продавцом. предназначенный продавцом для чего?) для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью».

Из внимательного прочтения этого законодательного определения явно видна воля продавца. Более того, именно воля продавца, по мнению законодателя, является определяющей в том, будут ли продажи именно этого ПРОДАВЦА относиться к рознице или не будут. Т.к. именно воля продавца определяет договорные условия, в которых производится продажа.

Предлагаю еще раз внимательно посмотреть на определение законодателя, данное в ГК РФ так сказать пошагово.

- Первый шаг заложен в самом начале определения: По договору розничной купли-продажи –законодатель сразу говорит, что речь идет именно о продажах, осуществляемых по ДОГОВОРУ розничной купли (см. параграф 2 главы 30 ГК РФ), тем самым, сразу отсылая нас к публичной оферте, неотъемлемой частью которой является договор розничной купли продажи. А публичная оферта это определенный набор условий, при которых товар (услуга) предлагается абсолютно каждому кто присоединился к условиям оферты, объявленной продавцом.

- Второй шаг далее по тексту определения: продавец, осуществляющий предпринимательскую деятельность,КАКУЮ? по продаже товаров в розницу.Тем самым законодатель уже второй раз говорит что продавец обязательно должен исполнять условия розничного договора (договора публичной оферты), а не какого-нибудь другого договора, например поставки.

- третий шаг далее по тексту определения: продавец обязуется передать покупателю товар,(какой?) предназначенный (кем? продавцом) для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью».Тем самым, законодателем явно выражено, что предназначение товара определяется именно продавцом, а не покупателем.

Тем самым, законодателем опять же явно выражено, что предназначение продаваемого товара определяется именно продавцом, а не покупателем. Это о (продавец) предназначает товар для такого-то использования покупателем.

Из всего выше изложенного, на наш взгляд это очевидно следует. Что в отнесении той или иной торговли к рознице или к договору поставки определяющими являются воля продавца, определяющего договорные условия, в которых продается товар, и предназначение товара в его дальнейшем использовании.

Тем самым, российский законодатель в определениях розничной купли продажи и продажи по условиям договора поставки ни коим образом не ставит продавца товара в положение зависимое от того, как покупатель распорядится товаром в будущем.

А неправильное прочтение законодательной нормы налоговыми инспекторами очень часто искажает смысл, заложенный в неё законодателем, поскольку налоговики трактуют эти нормы так, что любую именно розничную продажу можно легко переквалифицировать в условия договора поставки зависимости от того, как поступил с товаром покупатель. Но это не правильно? Это искажает смысл законодательной нормы.

Согласно положениям п.7 ст.3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. А на наш взгляд, в деле разграничения розничной продажи от продажи по договорам поставки явно имеются сомнения и разночтения этой нормы закона, которые как раз и явились причиной расхождения взглядов налоговых инспекторов с позицией налогоплательщика, но все они должны толковаться в пользу налогоплательщика.

Приведу показательный пример (в жизни их тысячи). Продавец ИП продает стулья (20 штук) для местной администрации (или школе, или больнице и т.п.) в розницу. Письменный договор розничной купли-продажи между администрацией и ИП составлен следующим образом. В приложении к договору в табличной форме указана модель стульев, их цена, количество и общая стоимость. Указано, что оплата товара производится в течение 10 дней, доставка реализованного товара осуществляется транспортом продавца в течение 10 дней со дня оплаты товара.

Что говорят налоговики? Они говорят, что эта сделка не соответствует условиям договора розничной купли-продажи уже потому, что товар приобретен муниципальным учреждением и используется им для обеспечения нужд жизнедеятельности этого учреждения, а значит использование этого товара не связано с личным, семейным, домашним или иным использованием, не связанным с предпринимательской деятельностью. А следовательно по мнению налоговиков это не розничная продажа. И по мнению ИФНС неважно, что все условия продажи соответствуют именно условиям розничной торговли.

При этом налоговики ссылаются при этом на положения п.5 пленума ВАС РФ №18 от 22.10.1997г., в котором сказано, что приобретение покупателем товаров для обеспечения его деятельности в качестве организации или индивидуального предпринимателя (оргтехника, офисная мебель, транспортные средства, материалы для ремонтных работ и т.п.) не являются связанными с личным использованием товаров. В этой фразе ВАС РФ действительно именно так и сказал, но … с одним очень серьезным дополнением, которое налоговики умышленно не цитируют. Буквально в следующем предложении ВАС РФ продолжил свою мысль следующим предложением, которое коренным образом преображает смысл сказанного судьями ВАС РФ – (продолжение цитаты) «Однако в случае если указанные товары приобретаются у продавца, осуществляющего продажу товаров в розницу, , отношения сторон регулируются нормами о розничной купле продаже» (конец цитаты). Вслушайтесь, как сказанное судьями ВАС РФ созвучно определению законодателей, которое мы с Вами только что дословно разбирали.

Следовательно, налоговые инспекторы, когда ссылаются на первую фразу из пункта 5 пленума ВАС РФ №18 от 22.10.1997г. и не цитируют при этом вторую фразу этого же самого пункта, тем самым заведомо искажают смысл разъяснения, данного ВАС РФ еще в 1997 году.

Поскольку если читать эти фразы вместе, как сказал ВАС РФ, то из них следует, что приобретение юридическим лицом (администрацией) стульев для обеспечения его деятельности в качестве организации по общему правилу не являются связанными с личным использованием этого имущества. Однако (из общего правила есть исключение) в случае если указанные товары (стулья) приобретаются организацией у продавца, осуществляющего продажу товаров в розницу, то отношения сторон в данном случае регулируются именно нормами о розничной купле продаже.

Следовательно, продажа товаров юридическим лицам в этом случае будет являться именно розничной. Ключевыми факторами для определения того к какому типу договора относится продажа товаров розничным продавцом для юридических лиц являются условия продажи этого товара. Если условия розничные, то продажа тоже будет розничной, если условия не розничные, то и продажа тоже не будет розничной. Вот в чем истинный смысл того, что сказал ВАС РФ.

И тогда на повестку дня встает следующий вопрос - а где же находится грань между условия розницей и поставкой? И здесь рекомендую применить метод прямого сравнения спорной сделки ( в нашем примере по продаже стульев местной администрации), с самой обычной покупкой те же самых стульев обычному покупателю.

Ведь если доставку стульев на дом покупателю-гражданину продавец осуществит своим транспортом в течение 10 дней со дня покупки этого товара, то такая покупка явно не превратится из розничной в сделку, совершенную на условиях договора поставки. Так почему же если доставку этих же самых стульев к покупателю – юридическому лицу продавец осуществит тоже своим транспортом, тоже в течение 10 дней со дня покупки этого товара, то такая покупка стульев в глазах налоговой инспекции превращается из обычной розничной сделки в продажу совершенную на условиях договора поставки? Ведь она полностью проведена в условиях договора розничной купли продажи. Ситуация с этой сделкой по продаже стульев юридическому лицу точно такая же как та, которую описал ВАС РФ в своей второй фразе.

А если в этом еще есть какие-либо сомнения, то необходимо напомнить, что все неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица (см. п. 6 ст. 108 НК РФ).

П о договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (ст. 454 ГК РФ).

Договор купли-продажи товара образец

Место и дата заключения договора

_________________________ в лице ________________________, действующ________________________ на основании _____________________, именуем__ в дальнейшем «Продавец», с одной стороны, и _________ _________________________ в лице _____________________________________, действующ___на основании _____________________, именуем__ в дальнейшем «Покупатель», с другой стороны, совместно именуемые «Стороны», заключили настоящий Договор о нижеследующем:

Предмет договора

1.1. По настоящему Договору Продавец обязуется передать в собственность Покупателя ________________________________________________________________ (указать наименование, вид, характеристики товара) (далее по тексту — Товар) в количестве и ассортименте, указанных в п. 1.2 настоящего Договора, а Покупатель обязуется принять Товар и уплатить за него цену в размере и в порядке, предусмотренных Договором.

1.2. Продавец передает Покупателю следующий Товар:

1.2.1. (наименование Товара) __________________________________________________________________________________ в количестве ___________________________________________________________________________ в следующей комплектности: _______________________________________________.

1.2.2. ___________________________________________________ в количестве (наименование Товара) ___________________ (указать количество или порядок его определения) в следующей комплектности: __________________ _____________________________.

Права и обязанности сторон

2.1. Продавец обязан:

2.1.1. Передать Покупателю Товар надлежащего качества и в надлежащей упаковке в порядке и в сроки, предусмотренные настоящим Договором.

2.1.2. Передать Товар свободным от прав третьих лиц.

2.1.3. Одновременно с передачей Товара передать Покупателю следующие принадлежности и документы: _______________________________________________

(указать принадлежности и документы, передаваемые Продавцом)

2.1.4. Произвести проверку качества Товара в порядке, предусмотренном настоящим Договором.

2.2. Покупатель обязан:

2.2.1. Принять Товар от Продавца в порядке и в сроки, предусмотренные настоящим Договором.

2.2.2. Оплатить Товар в порядке и в сроки, предусмотренные настоящим Договором.

Цена договора и порядок расчетов

3.1. Цена Товара, передаваемого по настоящему Договору, составляет:

- (наименование Товара) ___________________________________ — _____ (_______________) рублей;

- (наименование Товара) ___________________________________ — _____ (_______________) рублей.

3.2. Цена Договора составляет _____ (_______________) рублей.

3.3. Цена Договора уплачивается Покупателем в срок до «__»___________ ____ г.

3.4. Уплата цены Договора производится путем передачи Покупателем наличных денежных средств Продавцу либо путем безналичного перечисления денежных средств на счет Продавца.

3.5. Датой оплаты считается дата передачи Покупателем наличных денежных средств Продавцу либо дата поступления денежных средств на счет Продавца.

Качество товара

4.1. Качество Товара, передаваемого по настоящему Договору, должно соответствовать ___________________________________________________________ ___________________________________________________________________________ (указать регламенты, стандарты, иные требования к качеству Товара) и подтверждаться __________________________________________________________ __________________________________________________________________________ (указать документы, подтверждающие надлежащее качество Товара).

4.2. Перед передачей Товара Покупателю Продавец обязан проверить качество Товара в следующем порядке: ___________________________________.

4.3. Одновременно с документами, указанными в п. 2.1.3 настоящего Договора, Продавец передает Покупателю документы, подтверждающие проведенную проверку качества Товара.

4.4. В случае если недостатки Товара не были оговорены Продавцом, Покупатель, которому передан Товар ненадлежащего качества, вправе по своему выбору потребовать от Продавца:

4.4.1. Соразмерного уменьшения покупной цены.

4.4.2. Безвозмездного устранения недостатков Товара в разумный срок.

4.4.3. Возмещения своих расходов на устранение недостатков Товара.

4.5. В случае существенного нарушения требований к качеству Товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно, проявляются вновь после их устранения, и других подобных недостатков) Покупатель вправе по своему выбору:

4.5.1. Отказаться от исполнения Договора и потребовать возврата уплаченной за Товар денежной суммы.

Передача и принятие товара

5.1. Товар доставляется Покупателю по адресу: _________________________.

Товар доставляется силами и средствами Продавца.

5.2. Товар должен быть доставлен Покупателю в срок до «__»___________ ____ г.

5.3. Покупатель, которому доставлен Товар, обязан осмотреть его, проверить соответствие качества и количества Товара условиям настоящего Договора и принять Товар.

Проверка качества Товара Покупателем производится в порядке, предусмотренном п. 4.2 настоящего Договора.

Принятие Товара Покупателем подтверждается подписанием акта приема-передачи Товара (Приложение N ___).

Переход права собственности

5.4. Право собственности на Товар, а также риск случайной гибели или повреждения Товара переходит от Продавца к Покупателю с даты подписания акта приема-передачи Товара.

5.5. Продавец считается исполнившим свою обязанность по передаче Товара с даты подписания Сторонами акта приема-передачи Товара.

5.6. Если Продавец передал Покупателю в нарушение п. 1.2 настоящего Договора меньшее количество Товара, Покупатель вправе либо потребовать передать недостающее количество Товара, либо отказаться от переданного Товара и от его оплаты, а если Товар оплачен, потребовать возврата уплаченной денежной суммы.

5.7. Если Продавец не передает или отказывается передать Покупателю относящиеся к Товару принадлежности или документы, указанные в п. п. 2.1.3, 4.3 настоящего Договора, Покупатель вправе назначить ему разумный срок для их передачи.

В случае когда принадлежности или документы, относящиеся к Товару, не переданы Продавцом в указанный срок, Покупатель вправе отказаться от Товара, направив Продавцу Заявление (претензию) об отказе от товара и возмещении причиненных убытков в связи с непередачей продавцом принадлежностей и документов, относящихся к товару, в установленный срок (Приложение N ___).

5.8. Если Продавец передал Покупателю наряду с Товаром, ассортимент которого соответствует Договору (п. 1.2 настоящего Договора), Товар с нарушением условия об ассортименте, Покупатель вправе по своему выбору:

- принять Товар, соответствующий условию об ассортименте, и отказаться от остального Товара;

- отказаться от всего переданного Товара;

- предъявить Требование о замене Товара, не соответствующий условию об ассортименте, на Товар в ассортименте, предусмотренном настоящим Договором;

- принять весь переданный Товар.

5.9. При отказе от Товара, ассортимент которого не соответствует условиям Договора, или предъявлении Требования о замене Товара, не соответствующего условию об ассортименте, Покупатель вправе также отказаться от оплаты этого Товара.

Ответственность сторон

6.1. За нарушение срока уплаты цены Договора, предусмотренного п. 3.3 настоящего Договора, Продавец вправе потребовать от Покупателя уплаты пени в размере _____% от не уплаченной в срок суммы за каждый день просрочки.

6.2. За нарушение срока передачи Товара, предусмотренного п. 5.2 настоящего Договора, Покупатель вправе потребовать от Продавца уплаты пени в размере _____% от цены не переданного в срок Товара за каждый день просрочки.

6.3. За нарушение иных условий настоящего Договора Стороны несут ответственность, предусмотренную действующим законодательством Российской Федерации.

Разрешение споров

7.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте настоящего Договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

7.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

Заключительные положения

8.1. Настоящий Договор вступает в силу с даты его подписания уполномоченными представителями обеих Сторон и действует до полного исполнения ими обязательств по настоящему Договору.

8.2. Любые изменения и дополнения к настоящему Договору должны быть составлены в письменной форме и подписаны Сторонами или надлежаще уполномоченными на то представителями Сторон.

8.3. Настоящий Договор может быть расторгнут по соглашению Сторон, а также по иным основаниям, предусмотренным действующим законодательством Российской Федерации.

8.4. Во всем остальном, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

8.5. Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

8.6. Неотъемлемой частью настоящего Договора являются следующие приложения:

8.6.1. Акт приема-передачи Товара (Приложение N ___).

8.6.2. Требование (претензия) о замене недоброкачественного товара, свойства которого не позволяют устранить его недостатки, товаром надлежащего качества (Приложение N ___).

8.6.3. Заявление (претензия) об отказе от товара и возмещении причиненных убытков в связи с непередачей продавцом принадлежностей и документов, относящихся к товару, в установленный срок (Приложение N ___).

ДОГОВОР КУПЛИ-ПРОДАЖИ ТОВАРА

1. ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с настоящим Договором Продавец обязуется передать в собственность Покупателю товар в ассортименте и в количестве, установленных Договором, а Покупатель обязуется принять этот товар и уплатить за него определенную Договором денежную сумму (цену).

1.2. Ассортимент, количество, цена единицы товара и общая сумма сделки определяются в Перечне №1 (спецификации), являющемся неотъемлемой частью настоящего Договора.

2. ЦЕНА И КАЧЕСТВО ТОВАРА

2.1. Цена единицы товара включает стоимость товара, упаковки, затраты по его доставке к месту хранения и по хранению на складе Продавца, оформлению необходимой документации, а также расходы по страхованию и транспортировке товара до места назначения.

2.2. Увеличение Продавцом цены товара в одностороннем порядке в течение срока действия Договора не допускается.

2.3. Качество товара должно соответствовать образцам и описаниям, прилагаемым к настоящему Договору.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Продавец обязан:

3.1.1. Передать Покупателю товар надлежащего качества и в обусловленном настоящим Договором ассортименте.

3.1.2. Не позднее « » 2021 г. обеспечить отгрузку и доставку товара по адресу Покупателя или иного грузополучателя, указанного Покупателем в .

3.1.3. Обеспечить страхование товара.

3.1.4. В день отгрузки по телефону (телеграммой, телефаксом) сообщить Покупателю, а в случае указания о доставке иному грузополучателю – также этому грузополучателю – об отгрузке товара в адрес Покупателя (или иного грузополучателя, указанного Покупателем).

3.2. Покупатель обязан:

3.2.1. Обеспечить разгрузку и приемку проданного товара в течение дней с момента его поступления в место назначения, за исключением случаев, когда он в праве потребовать замены товара или отказаться от исполнения данного договора.

3.2.2. Осуществить проверку при приемке товара по количеству, качеству и ассортименту, составить и подписать соответствующие документы (акт, приемки, накладную и т.д.).

3.2.3. Сообщить Продавцу о замеченных при приемке или в процессе эксплуатации недостатках проданного товара в срок .

3.2.4. Не позднее « » 2021 г. за свой счет отгрузить в адрес Продавца возвратную тару.

3.2.5. Оплатить купленный товар в срок, установленный Договором.

3.3. В случае невыполнения правил, предусмотренных п.п.3.2.2., 3.2.3 Продавец вправе отказаться полностью или частично от удовлетворения требований Покупателя о передаче ему недостающего количества товара, замене товара, не соответствующего условиям данного договора, если докажет, что невыполнение этого правила Покупателем повлекло невозможностью удовлетворить его требования или влечет для Продавца несоизмеримые расходы по сравнению с теми, которые он понес бы, если бы был своевременно извещен о нарушении договора. Если Продавец знал или должен был знать о том, что переданный Покупателю товар не соответствует условиям данного договора, он не вправе ссылаться на положения, предусмотренные настоящим п.п.3.2.2., 3.2.3.

3.4. В случаях, когда Покупатель в нарушение закона, иных правовых актов или настоящего договора не принимает товар или отказывается его принять, Продавец вправе потребовать от Покупателя принять товар или отказаться от исполнения договора.

3.5. В случаях, когда Продавец не осуществляет страхования в соответствии с Договором, Покупатель вправе застраховать товар и потребовать от Продавца возмещения расходов на страхование либо отказаться от исполнения договора.

3.6. Если Продавец отказывается передать Покупателю проданный товар, Покупатель вправе отказаться от исполнения данного договора.

3.7. Если Продавец не передает или отказывается передать Покупателю относящиеся к товару принадлежности или документы, которые он должен передать в соответствии с законом, иными правовыми актами или настоящим Договором, Покупатель вправе назначить ему разумный срок для их передачи. В случае, когда принадлежности или документы, относящиеся к товару, не переданы Продавцом в указанный срок, Покупатель вправе отказаться от товара и потребовать возврата перечисленных Продавцу в уплату за товар сумм.

3.8. Если Продавец передал в нарушение данного договора Покупателю меньшее количество товара, чем определенно настоящим Договором, Покупатель вправе либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен, – потребовать возврата уплаченных денежных сумм.

3.9. Если Продавец передал Покупателю товар в количестве, превышающем указанное в данном Договоре, Покупатель обязан известить об этом Продавца в срок . В случае, когда в данный срок после сообщения Покупателя Продавец не распорядится соответствующей частью товара, Покупатель вправе принять весь товара. В случае принятия Покупателем товара в количестве, превышающем указанное в данном Договоре, дополнительно принятый товар оплачивается по цене, определенной для товара, принятого в соответствии с договором, если иная цена не определена соглашением сторон.

3.10. При передаче Продавцом предусмотренных данным Договором товаров в ассортименте, не соответствующем Договору, Покупатель вправе отказаться от их принятия и оплаты, а если они оплачены, потребовать возврата уплаченных денежных сумм.

3.11. Если Продавец передал Покупателю наряду с товаром, ассортимент которого соответствует Договору, товар с нарушением условия об ассортименте. Покупатель вправе по своему выбору:

- принять товар, соответствующий условию об ассортименте, и отказаться от остального товара;

- отказаться от всего переданного товара;

- потребовать заменить товар, не соответствующий условию об ассортименте, на товар в ассортименте, предусмотренном настоящим договором;

- принять весь переданный товар.

3.12. При отказе от товара, ассортимент которого не соответствует условиям Договора, или предъявлении требования о замене товара, не соответствующего условию об ассортименте, Покупатель вправе также отказаться от оплаты этого товара, а если он оплачен, – потребовать возврата уплаченных сумм.

3.13. Товар, не соответствующий условию данного Договора об ассортименте, считается принятым, если Покупатель в разумный срок после его получения не сообщит Продавцу о своем отказе от товара.

3.14. Если Покупатель не отказался от товара, ассортимент которого не соответствует данному договору, он обязан его оплатить по цене, согласованной с Продавцом. В случае, когда Продавцом не приняты необходимые меры по согласованию цены в разумный срок, Покупатель оплачивает товар по цене, которая в момент заключения Договора при сравнимых обстоятельствах обычно взималась за аналогичный товар.

3.1 5. В случае, когда товар передается без тары либо в ненадлежащей таре, Покупатель вправе потребовать от Продавца затарить товар либо заменить ненадлежащую тару.

3.16. Покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от Продавца:

- соразмерного уменьшения покупной цены;

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов па устранению недостатков товара.

3.17. В случае существенного нарушения требований к качеству товара (обнаружение неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно либо проявляются вновь после их устранения, и других подобных недостатков) Покупатель вправе по своему выбору:

- отказаться от исполнения данного договора и потребовать возврата уплаченной за товара денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим Договору.

3.18. Покупатель вправе предъявить требования, связанные с недостатками товара, при обнаружении недостатков в течение гарантийного срока.

3.19. Если третье лицо по основанию, возникшему до исполнения Договора, предъявит Покупателю иск об изъятии товара, Покупатель будет обязан привлечь Продавца к участию в деле, а Продавец обязан вступить в это дело на стороне Покупателя. Непривлечение Покупателем Продавца к участию в деле освобождает Продавца от ответственности перед Покупателем, если Продавец докажет, что, приняв участие в деле, он мог бы предотвратить изъятие проданного товара у покупателя. Продавец, привлеченный Покупателем к участию в деле, но не принявший в нем участия, лишается права доказывать неправильность ведения дела Покупателем.

4. ГАРАНТИЙНЫЙ СРОК ТОВАРА

4.1. Гарантийный срок товара .

4.2. Гарантийный срок начинает течь с момента передачи товара Покупателю.

4.3. Если Покупатель лишен возможности использовать товар по обстоятельствам, зависящим от Продавца, гарантийный срок не течет до устранения соответствующих обстоятельств Продавцом. Гарантийный срок продлевается на время, в течение которого товар не мог использоваться из-за обнаруженных в нем недостатков, при условии извещения Продавца о недостатках товара в срок .

5. ПОРЯДОК РАСЧЕТОВ

5.1. Деньги за проданный товар перечисляются на расчетный счет Продавца в срок до « » 2021 г. (в течение дней после: подписания Договора; подписания акта сдачи-приемки товара; поставки товара на склад Покупателя; получения железнодорожной накладной (извещения с контейнерной станции, сообщения о прибытии груза в аэропорт назначения, сообщения о прибытии корабля в порт назначения); получения сообщения об отправке вагона (эшелона) с товаром; реализации купленного товара).

6. ПОРЯДОК ОТГРУЗКИ

6.1. Товар отгружается в адрес Покупателя (грузополучателя), указанного Покупателем, железнодорожным (автомобильным, воздушным) транспортом. Отгрузочные реквизиты грузополучателя: .

6.2. В течение дней после отгрузки товара Продавец телефаксом или телеграммой уведомляет об этом Покупателя, а также сообщает ему следующие данные: реквизиты Перевозчика, доставляющего товары к месту назначения; наименование и количество единиц товара, вес брутто и нетто; ориентировочную дату прибытия товаров в место назначения.

6.3. Упаковка товара должна обеспечивать его сохранность при транспортировке при условии бережного с ним обращения.

6.4. Через Перевозчика Продавец передает Покупателю следующие документы: товарную накладную; свидетельство о происхождении товаров; сертификат качества, другие документы, предусмотренные настоящим Договором.

6.5. Обязательства Продавца по срокам передачи товара, номенклатуре, количеству и качеству товаров считаются выполненными с момента подписания акта сдачи-приемки представителями Продавца и Покупателя.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. За несвоевременную передачу товара по вине Продавца последний уплачивает Покупателю штраф в размере % от стоимости непоставленного товара, исчисленной согласно спецификации (калькуляции цены, Протоколу согласования цены), но не более, чем 100%.

7.2. Продавец отвечает за недостатки товара, если не докажет, что недостатки товара возникли после его передачи Покупателю вследствие нарушения Покупателем правил пользования товаром или его хранения либо действий третьих лиц, либо непреодолимой силы.

7.3. За нарушение условий настоящего Договора стороны несут ответственность в установленном порядке. Возмещению подлежат убытки в виде прямого ущерба и неполученной прибыли. Бремя доказывания убытков лежит на потерпевшей стороне.

7.4. При необоснованном отказе от приемки товара Покупатель возмещает Продавцу убытки в виде прямого ущерба и неполученной прибыли, исходя из ставки коммерческого кредита в банке, который обслуживает Покупателя.

7.5. Право собственности на купленный товар переходит Покупателю (в случае перевозки груза железнодорожным сообщением – с момента получения Продавцом товарно-транспортной накладной; при отправке самолетом – с момента получения Продавцом багажной квитанции; при отправке смешанным сообщением – при сдаче багажа на первый вид транспорта и получения первого багажного документа). Риск случайной гибели несет собственник в соответствии с действующим гражданским законодательством России.

8. ФОРС-МАЖОР (ДЕЙСТВИЕ НЕПРЕОДОЛИМОЙ СИЛЫ)

8.1. Ни одна из сторон не несет ответственности перед другой стороной за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания сторон и которые нельзя предвидеть или избежать, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия.

8.2. Документ, выданный соответствующим компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

8.3. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна немедленно известить другую сторону о препятствии и его влиянии на исполнение обязательств по Договору.

9. РАЗРЕШЕНИЕ СПОРОВ

9.1. Все споры по настоящему Договору решаются путем переговоров.

9.2. При недостижении согласия споры решаются арбитражном суде в соответствии с правилами о подсудности на основании законодательства РФ.

10. СРОК ДЕЙСТВИЯ ДОГОВОРА

10.1. Настоящий договор распространяется на выполнение одной сделки и может быть пролонгирован дополнительным соглашением сторон только в случае просрочки исполнения без вины сторон.

10.2. Срок действия Договора месяцев с « » 2021 г. по « » 2021 г.

10.3. Договор может быть расторгнут:

10.3.1. По соглашению сторон.

10.3.2. По другим основаниям, предусмотренным настоящим Договором и действующим законодательством.

11. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

11.1. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

11.2. Другие условия по усмотрению сторон .

Минфин России в письме от 07.05.2018 № 03-11-11/30606 разъяснил, что переходить на специальный режим в виде уплаты ЕНВД возможно в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. метров. Об этом сказано в подпункте 6 пункта 2 статьи 346.26 НК РФ.

В целях применения ЕНВД розничной торговлей можно считать предпринимательскую деятельность, которая связана с торговлей товарами, в том числе за наличный расчет, а также с использованием платежных карт на основе договоров розничной купли-продажи (ст. 346.27 НК РФ).

Стационарная торговая сеть – это специально предназначенные для ведения торговли здания и строения. К данной категории относят магазины, павильоны и киоски (ст. 346.27 НК РФ).

Обратите внимание на статью 346.26 НК РФ. В ней сказано, что ЕНВД можно применять в сфере розничной торговли, которая ведется через магазины и павильоны с площадью торгового зала не более 150 кв. метров по каждому объекту организации торговли (подп. 6 п. 2 ст. 346.26 НК РФ). Значит, если площадь торговой точки более 150 кв. метров, ЕНВД применять нельзя.

При этом площадь складских помещений, откуда фактически происходит отпуск товаров покупателю, не учитывается. То есть площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, площадью торгового зала не является.

Напомним, площадь торгового зала – это часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала.

Обратите внимание: некоторые типы помещений никогда не относят к торговым, поэтому не учитывают при определении площади для целей ЕНВД. В частности, это:

- бытовые и подсобные комнаты;

- помещения для сотрудников;

- пространство, выделенное под склад.

Подавляющее число индивидуальных бизнесменов платят ЕНВД с розничной торговли через свои мини-торговые точки. Как правило, у них нет финансовых ресурсов, чтобы содержать серьезные торговые площади.

Классификация таких торговых точек довольно разнообразна. Это могут быть:

- палатки на ярмарках;

- точки в ТЦ;

- торговые аппараты;

- ларьки;

- торговые прицепы;

- ручные тележки, лотки и пр.

Статус помещения определяют по инвентаризационным и правоустанавливающим документам.

К инвентаризационным и правоустанавливающим документам относятся любые имеющиеся у организации или ИП документы на объект стационарной торговой сети, содержащие необходимую информацию:

- о назначении, конструктивных особенностях и планировке помещений такого объекта;

- информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на право обслуживания посетителей на открытой площадке и другие документы).

Таким образом, розничная торговля по образцам и каталогам, осуществляемая через специализированные магазины с площадью торгового зала не более 150 кв. метров с последующей доставкой товара со склада, может быть переведена на систему ЕНВД. Помните: к розничной торговле, переводимой на ЕНВД, не относят продажи по каталогам и образцам “вне стационарной торговой сети”.

Эксперт “НА” Е.В. Чимидова

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: