Заявление на псн на 2021 год образец

Опубликовано: 17.04.2024

Некоторым предпринимателям бывает выгоднее выбрать патентную систему налогообложения (далее — ПСН) и купить патент, чем воспользоваться другими режимами. У ПСН есть свои преимущества. Чтобы зарегистрироваться в налоговой как налогоплательщик на данном режиме, нужно подать заявление на получение патента. Разберемся, как правильно внести сведения в бланк.

Коротко об особенностях ПСН

Режим предназначен только для ИП, срок действия — от 1 до 12 месяцев. ПСН заменяет сразу несколько налогов, и сумма его фиксированная. Применятся для 63 видов работ.

Важно! Вся информация о ПСН указана в главе 26.5 НК РФ.

Ограничения для получения патента таковы: не больше 15 сотрудников у ИП, прибыль не выше 60 млн рублей в год, и оплата должна поступить в ФНС в необходимые сроки. Не запрещено покупать патент на несколько видов деятельности.

Стоимость можно рассчитать по такой формуле: сумма= 6%*потенциально возможный доход ИП. Как понятно, 6% — размер налоговой ставки на патенте. Потенциальный доход устанавливают власти в регионах, и он может меняться с каждым годом.

Для перехода на этот режим налогообложения ИП должен подать заявление в ИФНС. Его форма определена законодательно приказом ФНС России от 11.07.2017 №ММВ-7-3/544@. Это форма №26.5-1, по КНД — №1150010. Ее можно заполнить от руки черной ручкой печатными буквами, ставя прочерки в пустых клетках, а можно на компьютере, в том числе в специальной программе.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы.

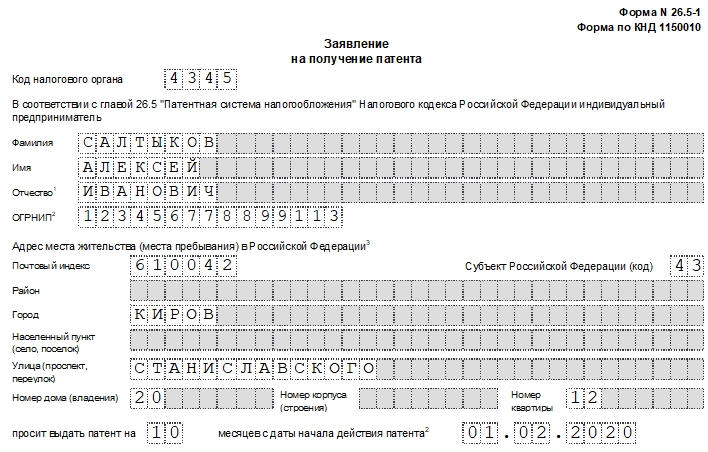

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Как и куда следует подавать заявление

Заявление нужно подавать по месту регистрации бизнеса ИП. Если предприниматель будет работать по месту проживания, то и подавать надо в ИФНС по месту проживания. Можно это сделать через личный кабинет с использованием ЭЦП, прийти и передать заявление лично, послать по почте или действовать через доверенное лицо.

Можно подавать документы одновременно с бумагами на регистрацию ИП.

Могут ли отказать в выдаче патента?

ФНС в течение 5 дней со дня получения документов должна принять решение об одобрении патента или отказе. Последний может быть в случаях, если вид деятельности не соответствует тем, что могут осуществляться на патенте, не оплачена нужная сумма, заявление заполнено неверно и т.д.

Поэтому, перед тем как писать заявление на получение патента, необходимо уточнить, подходит ли ваш бизнес под критерии для работы на ПСН.

Инструкция по заполнению формы 26.5-1

Новая форма заявления на патент

Форма N 26.5-1, утвержденная приказом ФНС России от 09.12.2020 N КЧ-7-3/891@ в формате WORD.

-->Порядок заполнения заявления на патент

Утвержденные приказом ФНС правила формления формы 26.5-1.

-->Список видов деятельности для патента

Документ, в котором можно узнать какая деятельность подпадает под патент и какой идентификационный код применяется.

-->С 11 января 2021 г. вступил в силу Приказ ФНС от 09.12.2020 N КЧ-7-3/891@, которым утвержден новый бланк заявления на патент N 26.5-1.

Патентная система налогообложения подразумевает покупку патента, который заменяет все налоги. Патент выдается на срок от 1 месяца до 1 года, и его стоимость является фиксированной, то есть не зависит от доходов и расходов.

Каждый регион может самостоятельно устанавливать список видов деятельности, подходящих для получения патента. Поэтому перед тем, как заполнять заявление, убедитесь, что Ваш вид деятельности входит в данный перечень.

Для получения патента в налоговую инспекцию нужно предоставить заявление по форме 26.5-1, которая утверждена Приказом ФНС России от 09.12.2020 N КЧ-7-3/891@.

Форма 26.5-1 состоит из пяти страниц:

- Титульный лист, страница 1 — для сообщения идентификационных сведений о физическом лице и сроке действия.

- Титульный лист, страница 2 — для указания вида деятельности и налоговой ставки;

- Лист А — сведения о месте ведения бизнеса;

- Лист Б — сведения о транспортных средствах (при выборе перевозки грузов и пассажиров);

- Лист В — сведения об объектах, используемых в бизнесе (для сдачи в аренду помещений; розничной торговли; оказании услуг общепита, стоянки ТС).

Первые две страницы заполняют все заявители, а остальные листы заполняются только при выборе соответствующего вида деятельности.

Титульный лист страница 1

Заполняя титульный лист, предприниматель указывает:

- свой ИНН (за исключением случая подачи заявления одновременно с регистрацией ИП);

- код налогового органа, в который представляется данная форма;

- фамилия, имя и отчество (отчество при наличии);

- ОГРНИП.

Далее необходимо указать дату начала и дату окончания действия патента. Если заявление подаётся одновременно с регистрацией ИП, то дата начала не указывается.

Затем проставляется на скольких страницах составлен документ.

В левой части бланка требуется указать цифровой код, обозначающий кто подает документ в налоговую:

- 1 – предприниматель;

- 2 – представитель.

Также напишите здесь номер телефона для связи. Дату представления заявления можно будет указать непосредственно в налоговой при подаче заявления.

Титульный лист страница 2

На втором листе в верхней части указывается ИНН предпринимателя и номер листа. Затем прописными буквами указывается наименование установленного законом субъекта РФ выбранного вида деятельности и его код согласно классификатору.

Необходимый идентификационный код можно уточнить в Классификаторе видов предпринимательской деятельности, который должен обновляться по мере издания субъектами РФ своих региональных законов.

Затем отмечается, будет ли осуществляться выбранная деятельность лично или с привлечением других работников. Если работники не привлекаются в графе о средней численности проставляется «0».

Далее указывается налоговая ставка, но только если она отличается от стандартной ставки 6%. В поле «ссылка на норму закона субъекта Российской Федерации» указывается подпункт, пункт, статья, дата принятия и номер закона субъекта РФ, установившего пониженную (нулевую) налоговую ставку.

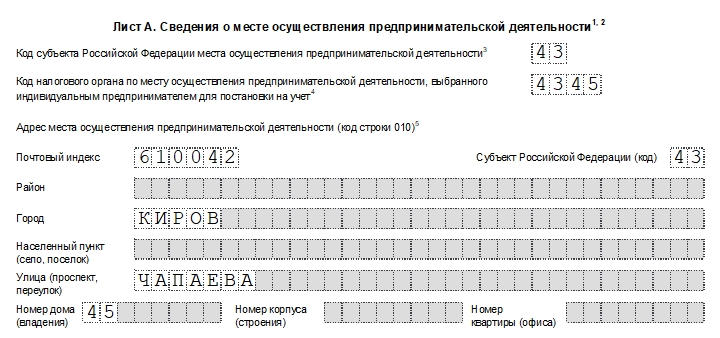

Порядок заполнения листа А

На листе А в верхней части снова указывается ИНН индивидуального предпринимателя и номер страницы. Затем нужно вписать адрес, где будет происходить деятельность.

Обязательно указывается код субъекта РФ, в одном заявлении можно указать не более одного кода.

Код налоговой указывают, когда ИП не имеет определенного места ведения деятельности и не состоит на учете в ИФНС того субъекта РФ, в котором планирует вести бизнес.

Если указывается код налоговой, то адрес соответственно не заполняется. Хотя если будет заполнен и код, и адрес на данном листе, отказа в выдаче патента не последует.

Адрес должен соответствовать Федеральной адресной системе (ФИАС). При заполнении адреса необходимо последовательно вписывать данные в предусмотренные поля. Если в ФИАС нет информации о соответствующем объекте, то такое поле остаётся незаполненным.

При ведении деятельности по нескольким адресам, заполняется соответствующее количество листов.

Заполнять лист «А» НЕ нужно для следующих видов деятельности:

- оказание услуг по перевозке;

- сдача в аренду недвижимости;

- розничная торговля;

- услуги общественного питания;

- деятельность стоянок для ТС.

Порядок заполнения листа Б

Заполняется только в случае осуществления видов деятельности, связанных с перевозками автомобильным или водным транспортом. При этом заполняется необходимое количество данных листов по каждому транспортному средству.

В поле «Код типа транспортного средства» указывается один из следующих кодов типов транспортного средства:

- 01 — автомобильный транспорт по перевозке грузов;

- 02 — автомобильный транспорт по перевозке пассажиров;

- 03 — водный транспорт по перевозке пассажиров;

- 04 — водный транспорт по перевозке грузов.

Далее укажите сведения о транспортном средстве согласно документу о регистрации и техническому паспорту ТС.

Порядок заполнения листа В

Заполняется при выборе одного из следующих видов деятельности:

- сдача в аренду недвижимости;

- розничная торговля;

- услуги общественного питания;

- деятельность стоянок для ТС.

При этом заполняется необходимое количество листов В по каждому объекту.

Перечень кодов вида объекта (код строки 010):

1. По сдаче в аренду (наём):

- 05 — жилое помещение;

- 06 — нежилое помещение;

- 08 — земельный участок.

2. По розничной торговле, осуществляемой через объекты стационарной торговой сети:

- 09 — магазин;

- 10 — павильон.

3. По розничной торговле, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов:

- 11 — розничный рынок;

- 12 — ярмарка;

- 13 — киоск;

- 14 — палатка;

- 15 — торговый автомат.

4. По розничной торговле, осуществляемой через объекты нестационарной торговой сети:

- 16 — автомобиль;

- 17 — автолавка;

- 18 — автомагазин;

- 19 — тонар;

- 20 — автоприцеп;

- 21 — передвижной торговый автомат;

- 22 — разносная торговля (торговля с рук, лотка, из корзин и ручных тележек).

5. По услугам общественного питания, оказываемым через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров:

- 23 — ресторан;

- 24 — бар;

- 25 — кафе;

- 26 — столовая;

- 27 — закусочная;

- 28 — услуги питания предприятий других типов.

6. Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей:

- 29 — объект организации общественного питания, не имеющий зала обслуживания посетителей.

7. По деятельности стоянок для транспортных средств:

- 30 — стоянка для транспортных средств.

В поле «Признак объекта» в зависимости от осуществляемого вида деятельности ИП указывает признак объекта:

- 1 — площадь сдаваемого в аренду объекта;

- 2 — площадь объекта стационарной торговой сети, имеющего торговый зал (магазина, павильона);

- 3 — площадь торгового зала по объекту организации торговли;

- 4 — площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала (в розничном рынке, ярмарке, киоске);

- 5 — площадь объекта организации общественного питания (ресторана, бара, кафе, столовой, закусочной), имеющего зал обслуживания посетителей;

- 6 — площадь зала обслуживания посетителей по объекту организации общественного питания;

- 7 — площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей;

- 8 — площадь стоянки для транспортных средств.

Далее укажите площадь объекта и его адрес места нахождения.

Адрес места нахождения допускается не заполнять, если ИП планирует осуществлять развозную и разносную розничную торговлю, или услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей, в случае невозможности установления определенного адреса размещения такого объекта.

Письмо ФНС России от 26.01.2021 года №СД-4-3/785@ установило форму уведомления, которое нужно подавать в налоговую для уменьшения стоимости патента на сумму страховых взносов и пособий.

Возможность снизить налог на патентной системе (ПСН) у ИП появилась с 1 января 2021 года. Аналогичная возможность ранее была на специальном режиме ЕНВД. Вычесть из налоговой суммы можно обязательные взносы за себя, работников, выплаченные пособия.

Порядок уменьшения стоимости патента для ИП в 2021 году на сумму страховых взносов

В связи с отменой режима ЕНВД многие ИП перешли на ПСН. Для более удобного применения данного налогового режима был принят Закон от 23.11.2020 № 373-ФЗ, который вводит ряд изменений, в том числе и возможность снижения налоговой нагрузки.

С 01.01.2021 индивидуальные предприниматели, применяющие патентную налоговую систему (ПСН) вправе воспользоваться новой льготой в виде снижения суммы налога на величину страховых взносов и пособий. Данный порядок закреплен в п. 1.2 ст. 346.51 НК РФ.

Из налога, уплачиваемого в связи с применением ПСН, ИП с работниками, занятыми в патентной деятельности, могут вычесть:

- страховые взносы на ОПС, ОМС, ВНиМ, НСиПФ, уплаченные за себя и работников в том периоде, на который получен патент;

- расходы ИП работодателя на оплату больничных листов работникам (кроме выписанных в связи с несчастными случаями и профзаболеваниями), произведенные в периоде действия патента, не покрытые страховым возмещением;

- платежи по добровольному личному страхованию за работников, если суммы страховых выплат не превышают больничных пособий.

ИП без работников из стоимости налога на патентной системе могут вычесть:

- страховые взносы, уплачиваемые за себя за тот период, в котором действует патент.

При этом для ИП с работниками и без них действуют разные ограничения:

- без сотрудников — можно уменьшить налог на всю сумму обязательных страховых взносов без ограничений вплоть до нуля;

- с сотрудниками — снизить стоимость можно не более, чем на 50%.

Напомним, что ИП обязаны платить обязательные взносы за себя на пенсионное и медицинское страхование. В таблице ниже даны размеры страховых отчислений за 2021 год.

Год

Общая сумма

Пенсионное страхование

Медицинское страхование

2021

То есть размеры взносов для ИП за себя в 2021 году не изменятся и составит ту же сумму, что и за 2020 год. Указанные размеры страховых начислений можно отнять от стоимости налога на патентной системе, тем самым снизив налоговую нагрузку.

Если у ИП несколько патентов действуют в одном и том же периоде, то уменьшение можно произвести в отношении всех, если сумма расходов на оплату взносов и пособий позволяет.

Чтобы воспользоваться право на уменьшение, предпринимателю необходимо заполнить уведомление типовой формы КНД 1112021.

Новая форма уведомления о снижении налога, уплачиваемого в связи с применением патентной системы

ИП на патенте должны заполнить уведомление, форма которого для 2021 года разработана налоговой службой и приложена к Письму ФНС России от 26.01.2021 года №СД-4-3/785@.

Бланк уведомления содержит:

- титульный лист — общие реквизиты;

- Лист А — отражение сведений о патенте, для которых планируется применить уменьшение налога;

- Лист Б — сумма страховых взносов и пособий, на которую будет уменьшена стоимость патента.

Заполнить нужно все три страницы документа.

Правила и сроки подачи в ФНС

Место подачи — отделение ФНС, где физическое лицо стоит на учете в качестве индивидуального предпринимателя на патентной системе налогообложения, и куда уплачен налог. Как правило, это отделение по месту жительства ИП.

Способы подачи уведомления в налоговую службу:

При подаче в бумажном виде заполнить нужно форму уведомления из Приложения 1 Письма ФНС России от 26.01.2021 года №СД-4-3/785@, в электронном виде — Приложение 2 из этого Письма.

Если ИП сначала оплатил стоимость патента, а потом подает уведомление на уменьшение его суммы, то возврат или зачет осуществляется в порядке, установленном п. 78 НК РФ — подается заявление о зачете или возврате налога в то отделение ФНС, куда было направлено уведомление о снижении налоговой суммы.

Прежде, чем требовать снижения патента и подавать уведомление, предпринимателю следует сначала произвести страховые платежи. Если уведомление будет подано, а взносы не уплачены, то ФНС откажет в уменьшении.

Сам налог на патентной системе нужно заплатить до конца действия патента, поэтому логичнее и удобнее сначала заплатить взносы, а потому уже уменьшенный размер налога ПСН. В этом случае не придется оформлять зачет или возврат налоговой суммы.

Если ИП без работников и стоимость его патента меньше страховых взносов за себя (фиксированная сумма в 2021 году 40 874 руб.), то нужно перечислить взносы, далее заполнить и подать уведомление в ФНС. При этом обязанности по оплате налога на ПСН не возникает. Если стоимость патента больше 40 874 руб., то после подачи уведомления нужно подать оплатить разницу.

Как заполнить — пошаговая инструкция в таблице

Бланк уведомления содержит три страницы — заполнить нужно каждую. Подробное заполнение каждого листа смотрите в таблице ниже:

Из-за отмены ЕНВД и смягчения ограничений многие предприниматели переходят на патент в 2021 году. На патенте расширили перечень видов деятельности, разрешили уменьшать налог на страховые взносы и продлили налоговые каникулы. ФНС уточнила порядок действий для перехода на патент.

ФНС опубликовала Приказ от 09.12.2020 № КЧ-7-3/891@, в котором утвердила форму заявления на получение патента, порядок её заполнения и формат представления в электронной форме.

Когда подавать заявление на ПСН в 2021

Чтобы перейти на патент с 1 января 2021 года, нужно было подать заявление до 31 декабря 2020 года. Такой срок ФНС утвердила в письме от 09.12.2020 № СД-4-3/20310@. Но это был временный порядок, связанный с отменой ЕНВД.

По стандартным правилам определиться с переходом на патент надо за 10 рабочих дней до начала применения ПСН. Перейти на патент можно не только с начала года, но и в середине. Физлица, которые только собираются зарегистрировать ИП, могут подать заявление на патент вместе с документами на регистрацию.

Стандартный срок для выдачи патента — пять рабочих дней с даты подачи заявления. Если вы подавали заявление на патент одновременно с документами для регистрации ИП, патент выдадут в день госрегистрации. Действовать он будет с той даты, которую указали в заявлении.

На период до 31 марта 2021 года ФНС сократила срок выдачи патента. Если подать заявление через личный кабинет ИП или по ТКС, патент выдадут не позднее следующего дня.

Какую форму использовать

В 2021 году действует только одна форма заявления на патент, утверждённая Приказом ФНС от 09.12.2020 № КЧ-7-3/891@. Этот бланк учитывает последние поправки в НК РФ, которые касаются патентной системы. Среди изменений можно выделить следующие:

- со страницы 001 убрали данные об адресе места жительства и места пребывания ИП;

- дату начала применения патента можно выбрать любую или не указывать, если ИП подаёт заявление одновременно с документами на регистрацию;

- патент можно получить на любой период в пределах календарного года, но не меньше месяца.

С 11 января 2021 года налоговые инспекторы больше не будут принимать старые формы, утверждённые письмом ФНС от 11.12.2020 № СД-4-3/20508, письмом ФНС от 18.02.2020 № СД-4-3/2815@, приказом ФНС от 11.07.2017 № ММВ-7-3/544@.

Как подать заявление на патент через Контур.Экстерн

Чтобы подать заявление, перейдите во вкладку ФНС и в разделе «Отчёты» и выберите «Создать новый». Найдите заявление на получение патента через поиск.

Затем выберите нужный формат заявления и укажите период применения патента. Переходите к заполнению заявления. Выберите инспекцию, дату начала и окончания патента, регион и вид предпринимательской деятельности. Все коды новых видов деятельности из классификатора уже есть в системе.

Далее заполните один из листов, который соответствует вашему виду деятельности. Для перевозки пассажиров и грузов предназначен лист Б; для розницы, общепита и сдачи в аренду — лист В; для остальных видов деятельности — лист А.

На листе введите код вида объекта, признак объекта и величину физического показателя (для розничного магазина — площадь торгового зала).

Затем в левом нижнем углу нажмите синюю кнопку «Проверить» и переходите к отправке заявления.

- Патент в 2021 году: новые виды деятельности, налоговый вычет и переход с ЕНВД

- Совмещение патента и УСН в 2021 году

- Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

- Налоговые каникулы ИП в 2021 году

- Коронавирусные налоговые каникулы продлили: кому и какие сроки перенесли

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей , потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

- Деятельность по договорам простого товарищества или договорам доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки.

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки.

- по этим видам деятельности в IV квартале 2020 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@.

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Читайте также: