В декларации по налогу на прибыль не заполняются авансовые платежи

Опубликовано: 22.04.2024

Алгоритм заполнения листа 02 деклараций за отчетные и налоговый периоды (в таблицах)

Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

- сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

- сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

- сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

- сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы исчисленных к уплате в следующем квартале ежемесячных авансовых платежей отражаются по строкам 290 (всего), в том числе в федеральный бюджет (строка 300) и бюджет субъекта РФ (строка 310). Алгоритм заполнения строк 290, 300 и 310 описан в п. 2 ст. 286 НК РФ.

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

Алгоритм заполнения строк 210-230, 290-300 и 320-340 Листа 02 налоговой декларации по налогу на прибыль

Налоговая декларация за 1 квартал 2013 года

Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего

строка 320 декларации за 9 месяцев 2012 года

в федеральный бюджет

строка 330 декларации за 9 месяцев 2012 года

в бюджет субъекта РФ

строка 340 декларации за 9 месяцев 2012 года

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом

строка 180 декларации за 1квартал 2013 года

в федеральный бюджет

строка 190 декларации за 1квартал 2013 года

в бюджет субъекта РФ

строка 200 декларации за 1квартал 2013 года

Налоговая декларация за 6 месяцев 2013 года

Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего

(строка 180 декларации за 1 квартал 2013 г.) + (строка 290 декларации за 1 квартал 2013 г.)

в федеральный бюджет

(строка 190 декларации за 1 квартал 2013 г.) + (строка 300 декларации за 1 квартал 2013 г.)

в бюджет субъекта РФ

(строка 200 декларации за 1 квартал 2013 г.) + (строка 310 декларации за 1 квартал 2013 г.)

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом

(строка 180 декларации за 6 месяцев 2013 г.) – (строка 180 декларации за 1 квартал 2013 г.)

в федеральный бюджет

(строка 190 декларации за 6 месяцев 2013 г.) – (строка 190 декларации за 1 квартал 2013г.)

в бюджет субъекта РФ

(строка 200 декларации за 6 месяцев 2013 г.) – (строка 200 декларации за 1 квартал 2013г.)

Налоговая декларация за 9 месяцев 2013 года

Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего

(строка 180 декларации за 6 месяцев 2013 г.) + (строка 290 декларации за 6 месяцев 2013 г.)

в федеральный бюджет

(строка 190 декларации за 6 месяцев 2013 г.) + (строка 300 декларации за 6 месяцев 2013 г.)

в бюджет субъекта РФ

(строка 200 декларации за 6 месяцев 2013 г.) + (строка 310 декларации за 6 месяцев 2013 г.)

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом

(строка 180 декларации за 9 месяцев 2013 г.) – (строка 180 декларации за 6 месяцев 2013 г.)

в федеральный бюджет

(строка 190 декларации за 9 месяцев 2013 г.) – (строка 190 декларации за 6 месяцев 2013 г.)

в бюджет субъекта РФ

(строка 200 декларации за 9 месяцев 2013 г.) – (строка 200 декларации за 6 месяцев 2013 г.)

Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода

строка 290 декларации за 9 месяцев 2013 г.

в федеральный бюджет

строка 300 декларации за 9 месяцев 2013 г.

в бюджет субъекта РФ

строка 310 декларации за 9 месяцев 2013 г.

Налоговая декларация за 2013 год

Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего

(строка 180 декларации за 9 месяцев 2013г.) + (строка 290 декларации за 9 месяцев 2013 г.)

в федеральный бюджет

(строка 190 декларации за 9 месяцев 2013г.) + (строка 300 декларации за 9 месяцев 2013 г.)

в бюджет субъекта РФ

(строка 200 декларации за 9 месяцев 2013г.) + (строка 310 декларации за 9 месяцев 2013 г.)

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом

Как устроена декларация по прибыли

Отчетность по налогу на прибыль утверждена приказом ФНС РФ от 19.10.2016 N ММВ-7-3/572@ , который устанавливает:

форму декларации по налогу на прибыль (КНД 1151006);

порядок заполнения декларации по налогу на прибыль;

формат предоставления декларации по налогу на прибыль в электронной форме.

Структура декларации по налогу на прибыль в сервисе

В сервисе декларация по налогу на прибыль формируется так:

В сервис добавляются документы.

На основании документов формируются проводки.

Из оборотов по определенным проводкам формируются приложения к декларации по налогу на прибыль:

Приложение 1 – информация о доходах.

Приложение 2 – информация о расходах.

Приложение 3 – информация о доходах и расходах по операциям с основными средствами. Появляется только если в отчетном периоде была продажа основных средств.

Приложение 4 – информация об убытках прошлых лет, которые компания хочет принять к учету в текущем году. Появляется только в декларации за первый квартал и за год.

На этих приложениях строится вся декларация по налогу на прибыль

По данным из приложений на Листе 02 рассчитывается налог.

Что нужно знать о налоге на прибыль в сервисе

- Ставки по налогу на прибыль в сервисе :

- с 2021 года для IT-сферы и организаций в сфере электроники ставка в региональный бюджет возможна 0%.

- в 2016 году ставка налога в федеральный бюджет составляла 2%, а с 2017 года – 3%

- законодательные органы регионов могут снижать ставку для некоторых категорий налогоплательщиков: в 2016 и ранее - до 13,5%, в 2017-2020 годах - до 12,5 %

Проверить или указать ставку можно в настройках: «Реквизиты и настройки» → «Настройки» → «Формирование отчетности». - с 2021 года для IT-сферы и организаций в сфере электроники ставка в региональный бюджет возможна 0%.

- В сервисе налоговый учет ведется на данных бухгалтерского учета.

Для отражения некоторых расхождений между бухгалтерским и налоговым учетами используются аналитики «Необлагаемый доход» и «Необлагаемый расход».

Декларации заполняются по учетным данным, которые заполнены на основании первичных документов.

Доходы и расходы в целях налогообложения прибыли определяются методом начисления.

Указываются только начисленные суммы, которые нужно было уплатить. Реальные оплаты в декларации не отражаются. Сверка платежей по налогу производится налоговой службой после сдачи декларации и окончания отчетного периода.

- Компании, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн. рублей за квартал, могут отказаться от ежемесячных авансов и платить авансы только по итогам отчетных периодов (первого квартала, полугодия и 9 месяцев).

- Компании, у которых доходы от реализации выше, должны платить авансовые платежи ежемесячно.

- Кроме того, можно перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Но этот режим в сервисе не поддерживается.

- Некоторые организации (например, музеи, библиотеки) имеют право не платить авансовые платежи, а платить налог один раз, по итогам года.

Как сформирована сумма в строке декларации

Чтобы проверить корректность расчета значения в строке:

-

Нажмите на значок ⍰ в правой части строки. Откроется подсказка, в которой написано, какие обороты и по какому счету сформировали цифру в строке. Если в строке нет значка подсказки, это означает, что она или не заполняется, или заполняется расчетными значениями, взятыми из самой декларации.

Сформируйте анализ счета. Для этого:

a. Выберите вкладку «Бухгалтерский учет» → «Анализ счета».

b. Укажите период декларации.

c. Выберите счет и аналитику из раскрывающихся списков.

- Если для одного счета предусмотрено несколько аналитик, нажмите «+ Еще аналитика» и выберите нужные из раскрывающегося списка.

- Если предусмотрено несколько счетов, сформируйте анализ счета» по каждому из них. Результаты нужно будет сложить или вычесть – как написано в формуле в подсказке.

Если в подсказке указан не просто оборот по счету (например, «Обороты по кредиту счета 91.01» с аналитикой «Имущественные права»), а корреспонденция счетов (например, «Обороты по проводке 91.02» с аналитикой «Прочее имущество — 68.ндс»), в «Анализе счета» укажите корреспондирующий счет.

Узнать, какие документы сформировали этот оборот, можно в «Анализе счета». Для этого нажмите на нужную строку двойным нажатием мыши. Откроется список документов с номерами, датами, суммами и другой информацией.

Подставьте суммы, полученные в «Анализе счета», в формулу из подсказки. Таким образом можно понять, каким образом рассчиталась сумма в строке декларации.

Много подсказок содержит печатная форма декларации. Нажмите « Распечатать отчет» и посмотрите подписи к строкам печатной формы. Это можно сделать, даже если декларация еще не совсем готова.

Декларация заполнена, как начислить и уплатить авансовые платежи или налог

Начисление налога в сервисе не автоматизировано.

Для начисления налога или авансовых платежей создайте бухгалтерскую справку с проводкой: дебет 99 – кредит 68.пр.

- если в декларации в разделе 1 заполнены строки 040 и 070, то сумма в бухгалтерской справке = строка 040 + строка 070,

- если в декларации в разделе 1 заполнены строки 050 и 080, то сумма в бухгалтерской справке = значение (строка 050 + строка 080), взятое со знаком «минус». В этом случае, когда начислен налог к уменьшению, платить его не нужно, то есть платежное поручение не оформляется.

Для уплаты налога или авансового платежа создайте платежное поручение («Банк» → «Налоговые п/п» → «Уплата налогов и взносов»).

После этого в задаче на главной можно отметить выполненным пункт « Вручную создать бухсправку для начисления и платежки для уплаты налога».

Что такое прямые и косвенные расходы

К прямым расходам относятся затраты, которые учитываются в финансовом результате по мере реализации товаров, продукции, оказания услуг, работ:

- Затраты, учитываемые налогоплательщиком на 20 счете и списанные в себестоимость на счет 90.02.

- Затраты, включенные в себестоимость товаров (41 счет) и списанные в себестоимость продаж на счет 90.02 по мере реализации товаров.

- Затраты, включенные в себестоимость готовой продукции при производстве (43 счет) и списанные в себестоимость продаж на счет 90.02 по мере реализации продукции.

К косвенным расходам относятся все суммы расходов, которые учитываются в финансовом результате ежемесячно. Это расходы, учитываемые на счетах 23, 25, 26, 29, 44 и отнесенные на финансовый результат закрытием месяца, проводками по субсчетам 90.02 и 91.02.

В декларации прямые расходы отражаются в 010 - 030 строках, а косвенные – в 040 - 041 строках приложения 2 к Листу 02.

Как сформировать налоговый регистр для камеральной проверки

В сервисе доходы и расходы в декларацию попадают не из специального налогового регистра, а по определенным проводкам бухгалтерского учета. Налоговый регистр по налогу на прибыль в сервисе не формируется.

Почему так делать можно?

Третий абзац статьи 313 НК РФ: «В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета».

Седьмой абзац статьи 314 НК РФ: «. формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения».

Продажа ОС с убытком

Если было продано основное средство, и при этом выручка от продажи (без НДС) меньше остаточной стоимости, то нельзя сразу же списывать образовавшийся убыток в расходы в целях налогообложения прибыли (п.3 ст. 268 НК РФ). Согласно НК РФ необходимо ежемесячно равными долями списывать в расходы этот убыток до окончания срока полезного использования объекта ОС, начиная с первого месяца после его продажи. При этом по бухгалтерскому учёту данный убыток учитывается в целях исчисления финансового результата, в полном объёме в момент продажи.

Чтобы отразить такую ситуацию в сервисе, нужно:

- При продаже ОС с убытком исключить сумму убытка из расчёта налога на прибыль, не исключая её из расчёта бухгалтерской прибыли. Для этого нужно в проводках на счёте 91.02 заменить аналитику «Амортизируемое имущество» на аналитику «Необлагаемый расход». Для этого создайте в сервисе дополнительно к документу «Продажа ОС» бухгалтерскую справку со следующими проводками:

Д91.02(Амортизируемое имущество) - К99 на сумму – «Убыток» (т.е. сторно);

Д91.02(Необлагаемый расход) - К99 на сумму «Убыток»,

где «Убыток» = «Выручка от продажи ОС (без НДС)» - «Остаточная стоимость». - Каждый месяц после продажи нужно проводить бухгалтерскую справку с такими проводками:

Д91.02(Убытки от реализации амортизируемого имущества) - К99 на сумму Убыток/ОСП;

Д91.02(Необлагаемый расход) - К99 на сумму - Убыток/ОСП (т.е. сторно), где ОСП – остаток срока полезного использования ОС в месяцах после месяца реализации.

При этом желательно следить, чтобы из-за округления сумма всех таких бухгалтерских справок не расходилась на какие-нибудь копейки с остаточной стоимостью реализованного ОС.

Правила оплаты налога на прибыль предполагают внесение авансовых платежей. Выполнять эту процедуру должны все плательщики налога без исключения, независимо от масштабов деятельности и объема выручки.

Из статьи вы узнаете:

- для кого предусмотрена возможность перечислять авансы раз в квартал, а для кого — ежемесячно;

- когда необходимо перейти на ежемесячную уплату авансовых платежей;

- как это правильно сделать в 1С.

Нормативное регулирование

Существуют 3 варианта уплаты авансовых платежей по налогу на прибыль (ст. 286 НК РФ):

- ежеквартально,

- ежемесячно по расчетной прибыли,

- ежемесячно по фактической прибыли.

Периодичность расчета с бюджетом по авансам по налогу на прибыль следующая (п. 7 ст. 6.1, ст. 287 НК РФ):

- фирмы-«ежемесячники» вместе со сдачей промежуточной декларации оплачивают авансы за отчетный период и в дополнение к ним перечисляют внутриквартальные месячные платежи — до 28 числа каждого месяца;

- так называемые «фактические» ежемесячные авансы должны поступить в бюджет до 28 числа месяца, следующего за тем, за который считается налог;

- при ежеквартальной уплате «фактических» авансов срок — не позднее не позднее 28 календарных дней со дня окончания соответствующего квартала:

При попадании крайнего срока уплаты на выходной, он переносится на ближайший за ним рабочий день.

Вариант ежемесячных авансов по фактической прибыли можно рекомендовать при сезонности выручки. В этом случае может быть невыгодно уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущих кварталов — с пиками продаж.

«Фактическая» — означает, что в НУ считают доходы, расходы и финансовый результат именно за текущий отчетный период. Затем определяют сумму налога и уплачивают ее в бюджет ежемесячно.

Организация утрачивает право на ежеквартальное перечисление авансов и обязана перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, если (пп. 2, 3 ст. 286 НК РФ):

- она не подала заявление о переходе на перечисление ежемесячных авансовых платежей исходя из фактической прибыли — это делается до 31 декабря предшествующего года (ст. 286 НК РФ).

Уведомлять налоговиков о переходе на авансы, рассчитываемые исходя из расчетной прибыли, закон не требует.

Таким образом, порядок уплаты авансовых платежей и сдачи декларации по налогу на прибыль выглядит так:

Организация на ОСНО исчисляет и уплачивает ежеквартальные авансовые платежи по налогу на прибыль. В текущем году она получила доходы от реализации, учитываемые в НУ:

- 1 квартал — 12 млн руб.;

- 2 квартал — 13 млн руб.;

- 3 квартал — 14 млн руб.;

- 4 квартал — 23 млн руб.

За период с января по сентябрь выручка от основной деятельности в среднем не превышала 15 млн руб. за квартал, поэтому Организация платила ежеквартальные авансовые платежи по налогу на прибыль. В декларации по налогу на прибыль за 9 месяцев не был отражен расчет ежемесячных авансовых платежей на 4 квартал и на 1 квартал следующего года.

В 4 квартале выручка в среднем за квартал превысила лимит 15 млн руб.

С 1 квартала следующего года Организация обязана перейти на уплату ежемесячных авансовых платежей.

Учет в 1С

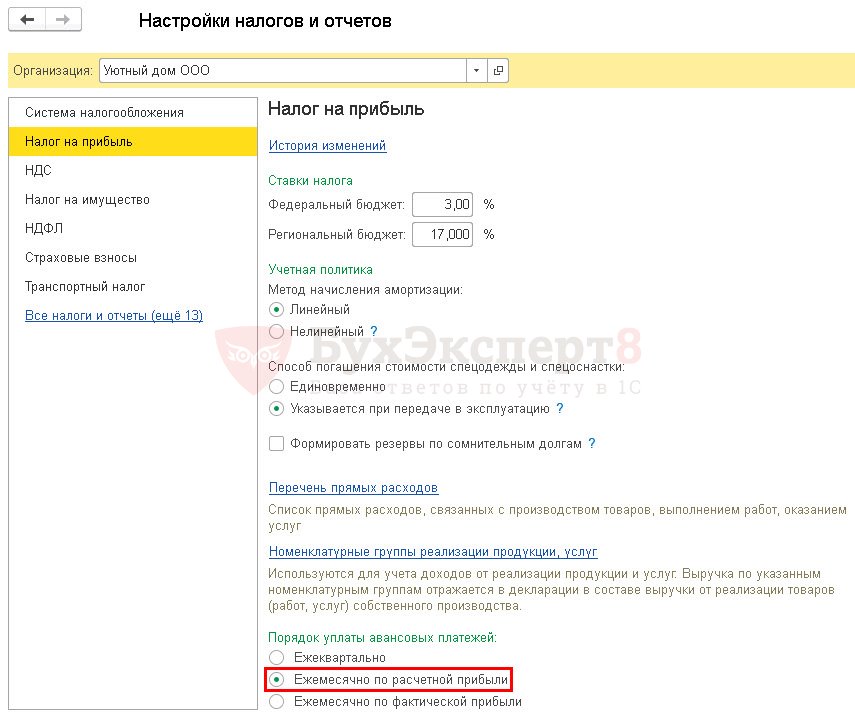

Для перехода с 01 января на ежемесячную уплату авансов по налогу на прибыль необходимо в разделе Главное – Настройки – Налоги и отчеты – Налог на прибыль — Порядок уплаты авансовых платежей установить флажок Ежемесячно по расчетной прибыли .

В нашем примере за 9 месяцев превышения по выручке не было, поэтому Организация не рассчитывала ежемесячные авансовые платежи на следующие кварталы и не заполняла соответствующие строки в декларации по налогу на прибыль.

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914).

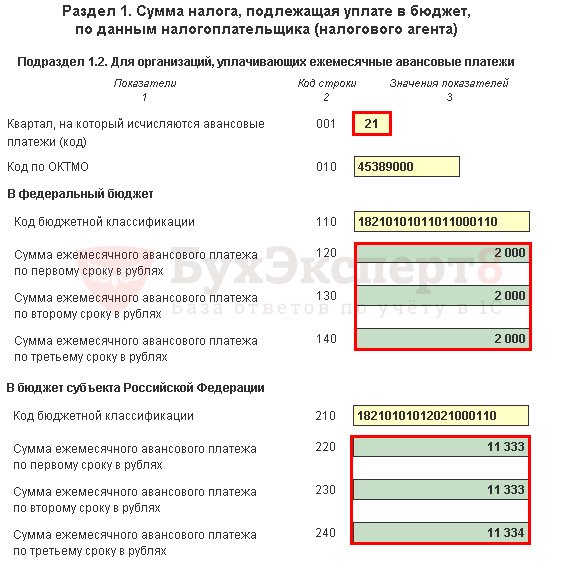

В декларации отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев. Заполнение отчета следует начать с Листа 02. Данные заполняются вручную (ячейки желтого цвета).

Лист 02:

- стр. 320 «Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале…»;

- стр. 330 в т. ч. «в федеральный бюджет»;

- стр. 340 в т. ч. «в бюджет субъекта Российской Федерации»;

Суммы налога, подлежащие к уплате в бюджет, заполняются автоматически на основании данных из Листа 02. Предварительно отчет надо Записать .

Раздел 1 Подраздел 1.2: PDF

- стр. 001 «Квартал, на который исчисляются авансовые платежи» — код 21 (первый квартал);

- стр. 120-140 «Сумма ежемесячного авансового платежа» в федеральный бюджет;

- стр. 220-240 «Сумма ежемесячного авансового платежа» в бюджет субъекта Российской Федерации.

Уточненка подается с кодом 21 (первый квартал) в Разделе 1 Подраздел 1.2.

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

Суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога (пп. 2, 3 ст. 286 НК РФ, Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход с УСН на ОСНО. Ежемесячные авансовые платежи по налогу на прибыльДобрый день! Организация с 01.01.2019 перешла с УСН на ОСНО.

- Ежемесячные авансовые платежи по налогу на прибыль в 2020Добрый день. Вопрос по вэбинару по налогу на прибыль. Мы.

- Налог на прибыль, когда платить ежемесячные авансовые платежиДобрый день. Очень надеюсь на ответ, т.к. являюсь вашим коммерческим.

- Авансовые платежи по налогу на прибыль в декларации по налогу на прибыль в Приложении №5 к Листу 02Добрый вечер. В 2018г по налогу на прибыль отчитывались в.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (11)

Можно пояснить следующее: Почему надо подавать уточненную декларацию за 9 месяцев? Что-то я упускаю.

Ниже выдержка из статьи.

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914)

Здравствуйте! Уточненка нужна для того, чтобы отразить ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Больше ничего нового в декларации за 9 месяцев не добавляется — только информация, что будут ежемесячные авансовые платежи в следующем году. Логика такая — в 4 квартале потеряли право на ежеквартальные платежи, значит с 1 квартала следующего года должны платить ежемесячные авансовые платежи. А где эту информацию показать? В годовой декларации мы не заполняем ежемесячные авансовые на 1 квартал, потому что срок сдачи годовой декларации (28 марта) позже, чем мы должна заплатить первый ежемесячный платеж (28 января) за 1 квартал. Остается уточненка за 9 месяцев, поэтому ее и сдаем. На момент сдачи исходной декларации за 9 месяцев у нас не было обязанности платить ежемесячные авансовые платежи в 1 квартале и поэтому такую информацию мы не заполняли. Когда стали обязаны — сдали уточненку. Это же и в правилах заполнения декларации по налогу на прибыль написано и в письмах контролирующих органов.

Мария, эта уточненка за 9 месяцев не пройдет по форматно-логическому контролю, т.к. ежемесячные авансовые платежи в 1 квартале = авансовым платежам в 4 квартале и в декларации за 9 месяцев нельзя заполнить авансовые платежи на 1 квартал и поставить «0» по авансовым платежам на 4 квартал. На мой взгляд, для определения обязанности платить ежемес. авансовые платежи, выручка берется за 4 квартала, предшествующих подаваемой декларации. Если мы подаем декларацию за 1квартал, должны брать выручку 4,3,2,1 квартала предыдущего года.

По итогам 2020 года организации обязаны представить декларацию по налогу на прибыль по обновленной форме. На какие изменения нужно обратить внимание?

Действительно, Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения.

Изменения учитывают нововведения по налогу на прибыль, внесенные в налоговое законодательство федеральными законами, принятыми в 2019 — 2020 гг.

Что изменилось в форме декларации по налогу на прибыль:

заменены штрих-коды на листах декларации;

добавлены новые коды по реквизиту «Признак налогоплательщика (код)» ( коды с «15» по «19»), они предназначены для льготных категорий налогоплательщиков, применяющих пониженные налоговые ставки (в частности, для организаций сферы IT-технологий, резидентов Арктической зоны, разработчиков электронной компонентной базы и радиоэлектронной продукции и др.);

в Лист 2 декларации включены новые строки: для участников специальных инвестиционных проектов для отражения объема капитальных вложений в инвестиционный проект (строка 352 ) и совокупного объема расходов и недополученных доходов бюджетов бюджетной системы РФ (строка 353); для резидентов ТОСЭР, резидентов свободного порта Владивосток, резидентов Арктической зоны (строки 357, 358 и 359 служат для отражения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности).

Приложение N 2 к декларации полностью заменено, ранее оно предназначалось для отражения организациями — налоговыми агентами по НДФЛ выплат физлицам дивидендов по операциям с ценными бумагами или производными финансовыми инструментами. С 01.01.2020 обязанность представлять эту информацию в составе декларации была отменена, т.к. налоговые агенты представляют данные сведения по форме 2-НДФЛ. Обновленное Приложение N 2 включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.01.2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в РФ».

При этом также утратило силу Приложение N 5 к Порядку заполнения декларации, в котором были приведены «Коды документов, удостоверяющих личность», они применялись при заполнении данных по НДФЛ в Приложении N 2. Для нового Приложения N 2 они не нужны.

в Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» добавлены коды по реквизиту «Признак налогоплательщика». Обновленный порядок заполнения Приложение N 5 к Листу 02 предусматривает, что налогоплательщик, имеющий в каком-либо субъекте РФ только одно обособленное подразделение, Приложение N 5 к Листу 02 по этому обособленному подразделению составляет с кодом «4» по реквизиту «Расчет составлен (код)», ранее применялся код «2» (см. п. 10.13 Порядка заполнения декларации).

в Приложение N 7 к Листу 02 «Расчет инвестиционного налогового вычета» в разделы «А» и «Г» включены новые строки 017 и 024 соответственно для отражения суммы иных расходов, предусмотренных п. 2 ст. 286.1 и п. 3 ст. 286.1 НК РФ.

в Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ» добавлен новый код вида доходов «9» предназначенный для доходов, полученных акционером при распределении имущества ликвидируемой организации. Код «9» проставляется в Листе 4, если источником дохода является российская организация. Если источником дохода налогоплательщика является иностранная организация, применяются коды «4» или «5» (см. п.15.1.4 Порядка заполнения декларации, п. 2 ст. 275 НК РФ).

По Листу 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения» дополнен перечень кодов по реквизиту «Вид корректировки» новым кодом «6». Он служит для отражения в Листе 08 корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (см. п. 19.1 Порядка заполнения декларации).

В Листе 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» устранены технические ошибки в тексте Порядка заполнения Листа 9, изменения коснулись строк 170 (160) (см. пункты 20.4.21, 20.5.3, 20.5.17, 20.5.20,20.5.22, 20.5.23, 20.6.6).

В Приложении N 3 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» появились новые коды вида поступлений: 118 — платежи от собственников садовых или огородных земельных участков, не являющимися членами товарищества (Закон N217-ФЗ от 29.07.2017), подкорректированы формулировки по коду 141 (отчисления на ремонт для ТСЖ ЖСК,ГСК и т.п. их членами) и по коду 327 (взносы в резервный фонд объединения туроператоров (Закон от 24.11.1996 г. N 132-Ф «Об основах туристской деятельности в РФ))

в Приложении N 4 «Коды доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков» добавлены новые коды вида доходов(расходов):

601 — стоимость эфирного времени (печатной площади), полученной безвозмездно по Закону РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

605 — субсидии для пострадавших от коронавируса сфер деятельности по Перечню Правительства РФ, поименованные в пп. 60 п. 1 ст. 251 НК РФ;

931 — расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

960 — расходы на медицинские изделия для диагностики (лечения) новой коронавирусной инфекции по перечню Правительства РФ (пп. 48.12 п.1 ст. 264 НК РФ);

961 — средства на предупреждение и предотвращения распространения, на диагностику и лечение новой коронавирусной инфекции, безвозмездно переданные некоммерческим медицинским организациям, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп 19.5 ст. 265 НК РФ).

965-967 — расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям: код 965 — социально-ориентированным НКО (абзац 2 пп. 19.6 п. 1 ст. 265 НК РФ); код 966 — централизованным религиозным организациям (абзац 3 пп. 19.6 п. 1 ст. 265 НК РФ); код 967 — иным НКО, включенным в реестр и в наибольшей степени пострадавшим от новой коронавирусной инфекции (абзац 4 пп. 19.6 п. 1 ст. 265 НК РФ).

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Организации на ОСНО сдают декларацию по налогу на прибыль регулярно. За 2020 год и в 2021 году сдавайте отчет на бланке, который утвержден приказом ФНС от 11.09.2020 № ЕД-7-3/655 . В статье расскажем о заполнении декларации и проверке ключевых показателей.

Кто должен сдавать декларацию по налогу на прибыль

Список налогоплательщиков, которым нужно сдать декларацию, указан в ст. 246 НК РФ. Декларацию обязаны представлять:

- организации из РФ и других стран, находящиеся на ОСНО и уплачивающие этот налог;

- налоговые агенты по налогу на прибыль;

- ответственные участники консолидированных групп налогоплательщиков;

- компании на упрощенке или ЕСХН, уплачивающие налог с прибыли по ценным бумагам или дивидендам иностранных компаний.

Формы декларации по налогу на прибыль в 2020 и 2021 году

Для отчетности в 2020 году применяется форма декларации по налогу на прибыль, утвержденная приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

С отчета за 2020 год форма изменится. Новый бланк декларации и порядок ее заполнения утвержден приказом ФНС от 11.09.2020 № ЕД-7-3/655. Этой формой нужно воспользоваться для отчета за 2020 год и промежуточной отчетности в 2021 году. В обновленную декларацию добавили новые коды признака налогоплательщика, видов доходов, корректировок, а также дополнительные приложения. Вот что изменилось:

- Приложение № 2 будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

- В лист 02 добавили новые поля для участников инвестиционных контрактов, резидентов ТОСЭР и порта Владивосток.

- В приложение № 7 к листу 02 добавили поля для прочих расходов, которые можно заявить к вычету.

- Новые коды признака налогоплательщика: «15» и «16» — для пользователей недр; «17» — для IT-компаний; «18» — для резидентов Арктической зоны; «19» — для проектировщиков и разработчиков изделий электронной базы и продукции.

- Новый код вида дохода «9» — для доходов акционера, участника или правопреемника при распределении имущества ликвидируемой организации;

- Новый код вида корректировки «6» — по результатам процедуры взаимного согласия.

Порядок заполнения декларации и формат представления отчета в электронной форме тоже изменены.

Разделы декларации по налогу на прибыль

Их много, но вам не придется заполнять все. Налогоплательщики, которые получили доход, должны заполнить обязательные листы:

- титульный лист;

- раздел № 1, подраздел 1.1 с суммой налога, которую нужно исчислить в бюджет;

- лист 02 с расчетом налога на прибыль;

- приложение № 1 ко второму листу с реализационными и внереализационными доходами;

- приложение № 2 ко второму листу с затратами на производство и продажу, внереализационными расходами и убытком, который к этим расходам приравнен.

Остальные разделы придется заполнить при наличии особых условий:

- раздел № 1 подраздел 1.2 — для тех, кто уплачивает ежемесячные и квартальные авансовые платежи. Его включайте только в декларации за отчетные периоды, в годовой он не нужен;

- раздел № 1 подраздел 1.3 — для налоговых агентов по налогу на прибыль;

- приложение № 3 ко второму листу с расчетами всех расходов по операциям, по которым результаты финансовой деятельности учитываются при обложении прибыли налогом по ст. 268, 275.1, 276, 279, 323 НК РФ, кроме тех, которые отражены в пятом листе — заполняют организации, которые продали амортизируемое имущество;

- приложение № 4 ко второму листу с расчетом убытка или его части, которая влияет на уменьшение базы налога — заполняют организации, которые переносят убыток, полученный в прошлые годы;

- приложение № 5 ко второму листу с расчетом распределения платежей в бюджет субъекта между организацией и ее подразделениями— заполняют организации с обособленными подразделениями (кроме тех, кто платит налог за обособки по адресу головного офиса);

- приложение № 6 ко второму листу с расчетом платежей по налогу в бюджет субъекта среди консолидированной группы — заполняют организации, входящие в консолидированную группу налогоплательщиков. Участники консолидированных групп с обособленными подразделениями заполняют приложение №6а. С новой формой приложение пополнилось двумя разделами:

- Раздел А — с суммой налоговых баз (убытков) участников КГН, в котором производится расчет консолидированной налоговой базы КГН и расчет консолидированной налоговой базы КГН по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами;

- Раздел Б — с доходами и расходами участника КГН аналогично разделу А.

- п риложение №7 ко второму листу с расчетом инвестиционного вычета, которое состоит из четырех разделов: А, Б, В, Г. Сначала рассчитывается вычет из авансовых платежей и налога, перечисляемых в бюджет субъекта РФ. Затем рассчитывается уменьшение суммы авансовых платежей и налога, подлежащих зачислению в федеральный бюджет. Также есть дополнительные разделы для расчета предельной величины вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ, по организации с обособленными подразделениями и без них.

- третий лист — заполняют налоговые агенты, которые выплачивают дивиденды и проценты по ценным бумагам;

- четвертый лист с расчетом налога на прибыль по отдельной ставке (п. 1 ст. 284 НК РФ);

- пятый лист с расчетом базы налога по организациям, которые совершают операции с особым учетом финансового результата (за исключением тех, которые есть в прил. № 3 ко второму листу) — заполняют организации, которые получили доходы от операций с ценными бумагами, векселями и срочным сделкам;

- шестой лист с расходами, доходами и налоговой базой негосударственных пенсионных фондов — заполняют негосударственные пенсионные фонды;

- седьмой лист с отчетом по цели пользования имуществом, деньгами, работами, и благотворительными услугами, целевым поступлениям и целевому финансированию — заполняют организации, которые получили средства целевого финансирования, целевые поступления, и только в годовой декларации;

- восьмой лист — заполняют организации, которые делают самостоятельную корректировку доходов и расходов, которые получены по контролируемым сделкам. Теперь тут дополнительно нужно указывать сведения о скорректированной сделке: реквизиты договора, предмет сделки, тип и коды предмета сделки;

- девятый лист — заполняют организации, получившие доход в виде прибыли контролируемой иностранной компании;

- приложение №1 к декларации — заполняют организации с доходами и расходами, которые перечислены в приложении №4 к Порядку заполнения декларации;

- приложение №2 к декларации — заполняют налоговые агенты (по ст. 226.1 НК РФ). С 2021 года его будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

Как заполнять декларацию по налогу на прибыль

Заполнение декларации в 2020 году регламентировано в Приказе ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Там раскрываются основные вопросы: из чего состоит декларация, как ее заполнять и как сдавать, по какому регламенту заполнять отдельные листы. С 2021 года ищите всю информацию в новом документе, утвержденном приказом ФНС от 11.09.2020 № ЕД-7-3/655.

Часть Приказа сделана в виде построчной инструкции (приложение №2) к заполнению декларации. В ней объясняется, какие цифры и показатели нужно указать, каким нормам должна соответствовать информация, какую информацию и в какой строке нужно отразить.

- Чтобы в налоговой поняли, за какой период вы представляете декларацию, укажите на титульном листе код отчетного периода:

- «21» для 3 месяцев (1 квартала);

- «31» для 6 месяцев (2 квартала);

- «33» для 9 месяцев (3 квартала);

- «34» для года.

Если вы платите авансовые платежи ежемесячно, укажите код из диапазона от «35» до «46». За один месяц — код «35», за год — код «46».

Внимательно заполните поля реквизитов и уточните актуальный код ОКВЭД, они часто обновляются.

Чтобы декларацию было проще заполнить, рекомендуем следующую последовательность:

- Начните со специальных листов и приложений, в которых можно подробно раскрыть операции, доходы и расходы — Приложения 1–7 к листу 02, листы 03-09, приложения к декларации.

- В лист 02 перенесите общие суммы доходов и расходов из приложений и листов и рассчитайте налог и авансовые платежи.

- Суммы к уплате отразите в разделе 1.

- Титульный лист заполняйте в конце. В нем надо указать количество страниц в декларации, а оно будет известно только после заполнения всех приложений.

Если вы платите только ежеквартальные платежи по налогу на прибыль, декларацию за кварталы заполняйте с некоторыми особенностями. Подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 – 340 вы не заполняете. За первый квартал также не нужно заполнять строки 210-230 в листе 02.

Как подать уточненную декларацию по налогу на прибыль

Уточненную декларацию обязательно нужно подать в четырех случаях:

- вы обнаружили в первичной декларации ошибку, из-за которой в прошлом периоде уплатили налог в меньшем размере или не уплатили совсем;

- вы нашли ошибки в прошлых периодах, из-за которых образовалась переплата по налогу, а в текущем периоде вы получили убыток;

- вы нашли ошибку в расчетах налоговой базы «убыточной декларации». Хоть налог и не начислялся по причине убытка, уточненку с увеличенными расходами представить нужно;

- вы получили от налоговой требование о внесении исправлений и не имеете возражений.

Особого порядка заполнения уточненки нет. Используйте тот же алгоритм, что и для первичной декларации: заполните все листы, разделы и приложения верными данными. Разницу между первичными и исправленными показателями отражать нигде не нужно. Также отметьте на титульном листе в реквизите «номер корректировки» порядковый номер уточненной декларации («1--», «2--» и т. д.).

К декларации рекомендуем приложить сопроводительное письмо в произвольной форме с описанием причин, из-за которых появились изменения. А также добавьте платежные документы на перечисление налогов и пеней, если уточняете декларацию с завышенными расходами или заниженными доходами.

Срок представления уточненной декларации не установлен НК РФ. Но в случае камеральной проверки на это отводится пять рабочих дней со дня получения требования.

Коронавирусные изменения 2020, которые надо учесть при заполнении декларации по налогу на прибыль

1. Субсидии, предоставляемые государством для наиболее пострадавших отраслей, не облагаются налогом на прибыль. К ним относятся и деньги, которые компании получили от государства на зарплату и другие неотложные нужды. Также расходы, которые компания оплатила за счёт субсидии, не будут учитываться в базе по налогу.

Субсидия на профилактику коронавируса не носит целевой характер, а также в правилах ее предоставления не сказано, что ИФНС будет контролировать ее использование. Поэтому не отражайте сумму субсидии в декларации.

2. Расходы на дезинфекцию помещений , приобретение термометров, антисептиков, масок, спецодежды и прочих средств защиты можно учитывать при расчете налога на прибыль. Также можно списать в расходы приобретение медицинских изделий для диагностики и лечения коронавируса.

Чтобы обосновать эти расходы, издайте приказ о введении в организации режимы повышенной готовности и перечислите в нем все меры, утвержденные руководством. Дополнительно сошлитесь на рекомендации и распоряжения Правительства, Роспотребнадзора, Минздрава и т.п.

Эти затраты относятся к косвенным расходам. Учитывайте их после передачи средств защиты сотрудникам. В декларации их нужно отражаться на листе 02 в приложении 2 в строка 40 и 130 и дополнительно на листе 02 в строке 30.

3. Расходы на тестирование сотрудников на коронавирус можно учесть в расходах, но только если власти региона обязали проводить такие исследования. Составьте бухгалтерскую справку с расчетом доли тестируемых, но учитывайте, что ИФНС может усомниться в корректности расходов, если вы самовольно решите протестировать больше сотрудников.

Эти расходы учитывайте как косвенные и отражайте в декларации аналогично маскам, термометрам и антисептикам.

4. Мобильные перегородки для обеспечения социальной дистанции в офисе можно учесть в расходах, если они куплены по требованию региональных властей. Сделайте ссылку на региональные нормы, чтобы обосновать учет перегородок в прочих расходах. Если же власти таких требование не устанавливали, учтите перегородки как расходы на материалы или основные средства.

Расходы учитывайте единовременно или через амортизирование, если заплатили за них больше 100 000 рублей. В декларации отразите их как косвенные расходы и заполните лист 02 приложение 2 строки 40 и 130. Если на перегородки начисляете амортизацию, также отразите ее в строке 131 соответствующего приложения.

Как уменьшить налог на прибыль

Чтобы платить меньше налога на прибыль, нужно получать меньше доходов или нести больше расходов. Увеличить расходы можно законно. Например, формировать резервы на выплату отпусков, покрытие сомнительных долгов, гарантийный ремонт и пр. Формирование резервов помогает не платить налоги с еще неполученных доходов и похоже на отсрочку уплаты.

Также налог можно уменьшить за счет убытков прошлых лет. Если организация получила убыток, его можно включить во внереализационные расходы и уменьшить налог за текущий период. Налоговый убыток также можно перенести на будущее, уменьшив на его сумму облагаемую по ставке 20% прибыль.

Еще два вида налоговой оптимизации связаны с покупкой основных средств — это амортизационная премия и инвестиционный вычет. Премия помогает раньше отразить в расходах часть капитальных вложений. Она признается как косвенные расходы в том периоде, в котором начата амортизация или изменена первоначальная стоимость ОС. Инвестиционный налоговый вычет позволяет уменьшить региональную часть налога на прибыль до 90% суммы расходов на покупку, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств из 3 - 7-й амортизационных групп. Обычно такие расходы признаются в течение срока полезного использования, а не сразу.

Подробнее о способах уменьшения налога мы рассказывали в статье «Как уменьшить налог на прибыль».

До какого дня нужно подать декларацию

Декларацию по налогу на прибыль нужно сдать до 28-го числа месяца, следующего за отчетным периодом. В стандартных случаях сроки выглядят так:

- за 1 квартал — до 28 апреля;

- за 2 квартал — до 28 июля;

- за 3 квартал — до 28 октября;

- за год — 28 марта.

Если вы платите авансы по вашей прибыли каждый месяц, вам нужно подавать декларацию ежемесячно до 28-го числа.

Для большинства отчетных форм действует правило переноса: когда крайний день отправки выпадает на выходной или праздник, он переносится на ближайший следующий рабочий день. Например, если 28 число выпадет на субботу, то декларацию можно будет сдать в понедельник — 30 числа.

В 2020 году в связи с коронавирусом сроки сдачи деклараций по налогу на прибыль сдвинули. Это касается всех организаций и ИП. Те, кто не попал в реестр МСП и продолжал работу во время периода самоизоляции, тоже могут сдать отчеты по новым срокам:

Старый срок сдачи

Новый срок сдачи

Более подробно о том, когда нужно рассчитать и уплатить налоги, сдать декларации, можете посмотреть в нашем Календаре бухгалтера.

Как и куда подавать декларацию по налогу на прибыль

Согласно НК РФ, подавать декларацию нужно в налоговую инспекцию по месту своего нахождения — в том городе (районе), где зарегистрирован бизнес. Если у вас есть филиалы и подразделения, через которые вы платите налог, тогда подавать документы нужно и по месту их нахождения, и по месту регистрации головного офиса. Исключение делается для очень крупных налогоплательщиков, они могут сдавать декларацию в налоговый орган по месту учета (п 1. ст 289 НК РФ).

Важно! Если в организации более 100 сотрудников или вы входите в категорию крупнейших налогоплательщиков, то подавать декларацию по налогу на прибыль можно только в электронном формате.

Последствия несвоевременной подачи декларации

Если вы не успеете сдать декларацию вовремя, вам не избежать штрафа. Это прописано в ст. 119 НК РФ. Придется исчислить в бюджет 5 % от суммы налога за каждый полный и неполный месяц просрочки, но не меньше 1000 рублей и не больше 30% от общего размера налога. Если вы вовремя заплатили налог, но забыли или не смогли подать декларацию, штраф тоже начислят. Минимальный штраф в таком случае — 1 000 рублей.

Налоговая может приостановить операции по банковским счетам, если задержать подачу годовой декларации более чем на 10 дней. За расчеты по итогам отчетного периода операции не приостанавливают, а штраф за их несдачу составляет 200 рублей.

Руководители и бухгалтеры согласно ст. 15.5 КоАП РФ тоже могут оштрафовать за отсутствие контроля и срыв сроков. Штраф — от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет декларацию по налогу на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Читайте также:

- Налоговые льготы для новых репатриантов

- Повышение налогов на производителей вызовет сдвиг

- Десятикратный размер ставки земельного налога за единицу площади земельного участка

- Какие кварталы в году в налоговой

- Для функций контроля налогообложения и регулирования в управленческом учете расходы подразделяют